บทความโดย

สัณหณัฐ เศรษฐศักดาศิริ

1.บทนำ

หลังจากเทคโนโลยี Blockchain ได้ถูกพัฒนาขึ้น ซึ่งมีลักษณะเป็นเครือข่ายไม่ได้รวมศูนย์การควบคุม (Decentralized) ประกอบกับการพัฒนาคริปโทเคอร์เรนซี (Cryptocurrency) หรือสกุลเงินดิจิทัล ทำให้การทำธุรกรรมทางการเงินของโลกเปลี่ยนไปโดยสิ้นเชิง โดยไม่จำเป็นต้องดำเนินการผ่านสถาบันการเงินอีกต่อไป และเป็นผลให้เกิดการระดมทุนโดยการเสนอขายโทเคนดิจิทัล (Tokenized funding) หรือ Initial Coin Offering (ICO) ผ่านระบบ Blockchain ซึ่งมีลักษณะคล้ายกับการระดมทุนแบบ Initial Public Offering หรือ IPO ในตลาดหลักทรัพย์ แต่ ICO ทำได้เร็วกว่าและต้นทุนการดำเนินการต่ำกว่า ซึ่ง ICO จะช่วยลดข้อจำกัดเรื่องการเข้าถึงแหล่งเงินทุนของบริษัทที่อยู่ในระยะเริ่มต้นธุรกิจ (Startup) ขณะที่ผู้ลงทุนแบบ ICO ได้รับผลตอบแทนที่คุ้มค่ากับความเสี่ยงมากขึ้น ทั้งนี้ ICO มีขั้นตอนเริ่มต้นจาก 1) บริษัทที่ต้องการระดมทุนชี้แจงรูปแบบหรือโครงการที่จะดำเนินการผ่านการเผยแพร่ White Paper หรือหนังสือชี้ชวนลักษณะคล้ายกับ IPO เพื่อเชิญชวนให้นักลงทุนเข้ามาลงทุน 2) นักลงทุนมีความสนใจและต้องการลงทุนหลังจากได้ศึกษา White Paper 3) นักลงทุนนำเงินจริงที่กฎหมายรองรับแลกซื้อเงินสกุลดิจิทัล เช่น นิทคอยน์ อีเทอเรียม เป็นต้น บนแพลตฟอร์มซื้อขายเงินดิจิทัล 4) นักลงทุนโอนเงินดิจิทัลจากกระเป๋า (Digital Wallet) บนแพลตฟอร์มซื้อขายเงินดิจิทัลไปยังบัญชีของตนเองในระบบ Blockchain 5) นักลงทุนซื้อเหรียญหรือ Token ของบริษัทที่เปิดการระดมทุนด้วยเงินดิจิทัล 6) ระบบ Blockchain จะทำหน้าที่จัดทำ Smart Contract สำหรับการซื้อขาย รวมถึงโอนเงินดิจิทัลไปที่บริษัท และโอน Token เข้าบัญชีของนักลงทุน 7) เมื่อบริษัทระดมทุนได้ตามเป้าหมายที่ตั้งไว้ จะนำเงินดิจิทัลที่ระดมทุนได้ไปแลกเปลี่ยนเป็นเงินจริง และ 8) บริษัทนำเงินไปลงทุนในโครงการที่ได้ประกาศไว้ใน White Paper

2.การระดมทุนด้วยการเสนอขายดิจิทัลโทเคนของโลก

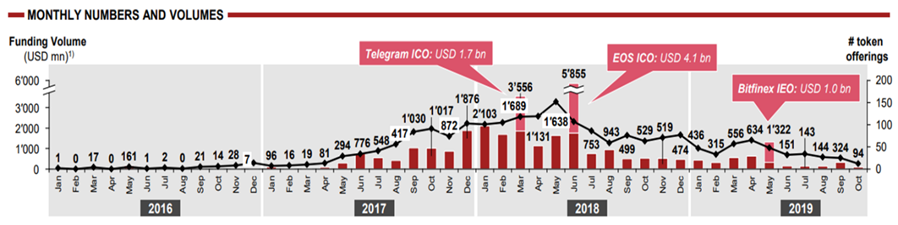

จากรายงาน 6th ICO/STO 2020 ที่จัดทำโดยบริษัท PricewaterhouseCoopers บริษัทตรวจสอบบัญชีชั้นนำระดับโลก แสดงให้เห็นว่า ภาพรวมการระดมทุนด้วยการเสนอขายดิจิทัลโทเคนทั่วโลกที่ผ่านมามีการเติบโตอย่างต่อเนื่อง โดยเฉพาะในช่วงปี 2561 ที่มีการระดมทุนแบบเสนอขาย รวมสูงถึง 1,132 โครงการ คิดเป็นมูลค่า 19,689.3 ล้านดอลลาร์สหรัฐ ขยายตัวร้อยละ 179.5 จากปีก่อนที่มีมูลค่าอยู่ที่ 7,043.3 ล้านดอลลาร์สหรัฐ ดังแสดงในภาพที่ 1 อย่างไรก็ตาม ภายหลังปี 2563 การระดมทุนผ่านการเสนอขาย Token มีแนวโน้มขยายตัวในอัตราชะลอลงและเริ่มทรงตัว ซึ่งอาจเป็นผลมาจากปัญหาเรื่องความเชื่อมั่นต่อการลงทุนในลักษณะดังกล่าว ทำให้ส่งผลกระทบเชิงลบต่อปริมาณการลงทุนและจำนวนโครงการอย่างมีนัยสำคัญ

ที่มา: PWC

3. การระดมทุนด้วยการเสนอขายดิจิทัลโทเคนของไทย

การระดมทุนแบบ Tokenized funding เริ่มเกิดขึ้นครั้งแรกในประเทศไทยในปี 2564 ซึ่งรัฐบาลได้ความสำคัญกับการระดมทุนประเภทนี้ โดยมอบหมายให้สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) ในการกำกับดูแลการ

ระดมทุนด้วยการเสนอขายโทเคนโดยมีการจัดทำพระราชกำหนดการประกอบธุรกิจสินทรัพย์ดิจิทัล พ.ศ. 2561 และประกาศคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ที่ กจ. 16/2561 เรื่อง หลักเกณฑ์ เงื่อนไขและวิธีการให้ความเห็นชอบ ผู้ให้บริการระบบเสนอขายโทเคนดิจิทัล เป็นเครื่องมือในการกำกับดูแล เพื่อเป็นแนวทางปฎิบัติในการดำเนินธุรกรรมการระดมทุนโดยการเสนอขายโทเคนดิจิทัลอย่างเหมาะสม ซึ่งมีผลกระทบเชิงบวกต่อความเชื่อมั่นของนักลงทุน โดยปัจจุบัน มีผู้ให้บริการระบบเสนอขายโทเคนดิจิทัล (ICO Portal) ที่ได้รับใบอนุญาตในการประกอบธุรกิจแล้ว 7 ราย ได้แก่ 1) บริษัท ลองรูท (ประเทศไทย) จำกัด (Longroot) 2) บริษัท ที-บ็อกซ์ (ไทยแลนด์) จำกัด (T-BOX) 3) บริษัท เอ็กซ์สปริง ดิจิทัล จำกัด (XSPRING Digital) 4) บริษัท บิเธิร์บ จำกัด (BiTherb) 5) บริษัท คิวบิกซ์ ดิจิทัล แอสเสท จำกัด (Kubix) 6) บริษัท แฟรคชั่น (ประเทศไทย) จำกัด (Fraction) และ 7) บริษัท โทเคน เอกซ์ จำกัด (Token X)

ทั้งนี้ ในช่วงที่ผ่านมา เกิดการระดมทุนแบบ Tokenized funding สำเร็จในไทย จำนวนเพียง 2 ครั้งเท่านั้น มูลค่ารวมทั้งสิ้นกว่า 2,665.2 ล้านบาท ดังปรากฎรายละเอียดในตารางที่ 1 โดยจากการรายงานของ ก.ล.ต. (ข้อมูล ณ เดือนกรกฎาคม 2565) พบว่า มีคำขอการระดมทุน ICO จำนวน 30 บริษัท ซึ่งอยู่ในระหว่างการขอรับคำปรึกษาหรือนัดหารือประเด็นที่สำคัญ (Pre-consult) กับเจ้าหน้าที่ ก.ล.ต. ก่อนยื่นการระดมทุน ICO

| องค์กร/บริษัท | สาขา | ICO Portal | Tokenized funding ในประเทศไทย |

| บริษัท แสนสิริ จำกัด (มหาชน) | อสังหาริมทรัพย์ | บริษัท เอ็กซ์สปริง ดิจิทัล จำกัด (XSPRING Digital) | แสนสิริ ได้ออกเสนอขายโทเคนดิจิทัล “สิริ ฮับ” ที่มีอสังหาริมทรัพย์หรือกระแสรายรับจากอสังหาริมทรัพย์เป็นทรัพย์สินอ้างอิง (Real Estate-backed ICO) มูลค่าการระดมทุน 2.4 พันล้านบาท ซึ่งถือเป็นการระดมทุน ICO ตัวแรกของไทย ทั้งนี้ Real Estate-backed ICO เป็นการออกเสนอขายโทเคนดิจิทัลเพื่อนำเงินไปลงทุนในอสังหาริมทรัพย์ |

| บริษัท จีดีเอช ห้าห้าเก้า จำกัด (GDH559) ละบริษัท บรอดคาซท์ ไทย เทเลวิชั่น จำกัด (BTV) | ภาพยนตร์ | บริษัท คิวบิกซ์ ดิจิทัล แอสเสท จำกัด (Kubix) | GDH และ BTV ได้เสนอขาย “DESTINY Token” หรือ “โทเคนดิจิทัลเพื่อการลงทุนเดสทินี” เพื่อระดมทุนการลงทุนโครงการภาพยนตร์บุพเพสันนิวาส 2 ซึ่งมีมูลค่าทั้งสิ้น 265.2 ล้านบาท โดยโทเคนดิจิทัลเพื่อการลงทุนที่จะออกและเสนอขายในครั้งนี้มีจำนวนทั้งสิ้น 16,087 โทเคน แบ่งเป็น 3 ประเภท ทั้งนี้ ผู้ลงทุนจะได้รับผลตอบแทนจากโครงการในอัตราร้อยละ 2.99 ต่อปี และสิทธิในการรับผลตอบแทนพิเศษจากการร่วมลงทุนในอัตราร้อยละ 2.01 ต่อปี และของสมนาคุณในรูปแบบของโทเคนดิจิทัลเพื่ออรรถประโยชน์ โดยโทเคนมีอายุของโครงการ 2 ปี |

ที่มา: รวบรวมโดยผู้เขียน

นอกจากนี้ ผู้เขียนได้เปรียบเทียบการระดมทุนแบบ Tokenized funding ระหว่างไทยกับสหรัฐฯ ซึ่งเป็นประเทศที่นิยมระดมทุนแบบ Tokenized funding โดยพบว่า มีความแตกต่างกันในหลายประเด็น อาทิ ปริมาณการระดมทุน หน่วยงานกำกับดูแล และกฎเกณฑ์/กฎหมายที่เกี่ยวข้อง โดยมีรายละเอียดตามตารางที่ 2

| หัวข้อ | ไทย | สหรัฐอเมริกา |

| มูลค่าการ ระดมทุน | ช่วงปี 2564-2565 (ค.ศ. 2021-2022) มีการระดมทุนด้วยการเสนอขาย Token จำนวน 2 ครั้ง คิดเป็นมูลค่า 76.1 ล้านดอลลาร์สหรัฐ การระดมทุนผ่านการเสนอ Token ที่มีมูลค่ามากที่สุดตลอดกาลของสหรัฐ เกิดขึ้นในปี 2564 (ค.ศ. 2021) โดยบริษัท แสนสิริ จำกัด (มหาชน) ระดมทุนผ่าน ICO ได้สำเร็จที่มูลค่า 68.6 ล้านดอลลาร์สหรัฐ สำหรับโครงการสิริ ฮับ | ปี 2563 (ค.ศ. 2020) มีการระดมทุนด้วยการเสนอขาย Token จำนวน 96 ครั้ง คิดเป็นมูลค่า 1,456 ล้านดอลลาร์สหรัฐ ซึ่งสูงเป็นอันดับที่ 4 ของโลกการระดมทุนผ่านการเสนอ Token ที่มีมูลค่ามากที่สุดตลอดกาลของสหรัฐ เกิดขึ้นในปี 2560 (ค.ศ. 2017) โดยบริษัท Filecoin ระดมทุนผ่าน ICO ได้สำเร็จที่มูลค่า 257 ล้านดอลลาร์สหรัฐ สำหรับโครงการ Decentralized Market for Data Storage |

| หน่วยงานกำกับดูแล | สำนักงานคณะกรรมการกำกับหลักทรัพย์ และตลาดหลักทรัพย์ (ก.ล.ต.) | U.S. Securities and Exchange Commission (SEC) |

| กฎเกณฑ์/กฎหมายที่เกี่ยวข้อง | ผู้ระดมทุนด้วยการเสนอขาย Token ต้องปฎิบัติตามกฎหมายโดยเฉพาะ ประกอบด้วย 1) พระราชกำหนดการประกอบธุรกิจสินทรัพย์ดิจิทัล พ.ศ. 2561 หมวด 3 ว่าด้วยการเสนอขายโทเคนดิจิทัลต่อประชาชน และ 2) ประกาศคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ที่ กจ. 16/2561 เรื่อง หลักเกณฑ์ เงื่อนไขและวิธีการให้ความเห็นชอบ ผู้ให้บริการระบบเสนอขายโทเคนดิจิทัล ข้อกฎหมายที่สำคัญ ผู้ออกโทเคนดิจิทัลที่ประสงค์จะเสนอขายโทเคนดิจิทัลต้องได้รับการอนุญาตจาก ก.ล.ต. โดยต้องเป็นนิติบุคคลเท่านั้น และต้องยื่นแบบแสดงรายการข้อมูลการเสนอขายโทเคนดิจิทัลและร่างหนังสือชี้ชวน โดยระบุวัตถุประสงค์ที่เสนอขายโทเคนผู้เสนอขายโทเคนดิจิทัลที่ได้รับอนุญาต จะสามารถเสนอขายได้เฉพาะต่อผู้ลงทุนตามประเภทและภายใต้เงื่อนไขที่ ก.ล.ต. ประกาศกำหนดเท่านั้นกำหนดให้มีการเสนอขายโทเคนดิจิทัลผ่านผู้ให้บริการระบบเสนอขายโทเคนดิจิทัล (ICO Portal) ที่ได้รับใบอนุญาตจาก ก.ล.ต. เท่านั้นผู้ให้บริการระบบเสนอขายโทเคนดิจิทัล (ICO Portal) ที่จะได้รับใบอนุญาตจาก ก.ล.ต. ต้องมีคุณสมบัติหลายประการ อาทิ เป็นบริษัทจัดตั้งขึ้นตามกฎหมายไทย มีทุนจดทะเบียนไม่ต่ำกว่า 5 ล้านบาท มีโครงสร้างการบริหารจัดการงาน มีบุคลากรที่เหมาะสมเพียงพอต่อการประกอบธุรกิจ และหากประกอบธุรกิจอื่นอยู่ก่อน จะต้องไม่ขัดแย้งทางผลประโยชน์กับการเป็น ICO Portal | ผู้ระดมทุนด้วยการเสนอขาย Token ต้องปฎิบัติตามกฎหมายหลักทรัพย์ (Securities Act) นอกจากนี้ ยังมีกฎหมายเกี่ยวกับการกำกับดูแลหลักทรัพย์และตลาดหลักทรัพย์ในแต่ละรัฐ ที่มีลักษณะแตกต่างกัน ซึ่งบริษัท ผู้ประกอบการ และนักลงทุนที่ทำการซื้อขาย Token จะต้องปฏิบัติตามกฎหมายที่เกี่ยวข้องในแต่ละพื้นที่ด้วยเช่นกัน ข้อกฎหมายที่สำคัญ การขึ้นทะเบียนหลักทรัพย์กับ SEC การเสนอขายหลักทรัพย์ให้แก่นักลงทุนประเภท Accredited Investor เท่านั้น การซื้อขายหลักทรัพย์ Token ได้เฉพาะผ่านบริษัทโบรกเกอร์หรือนายหน้า (Broker-Dealer) ที่ได้รับอนุญาตจาก SEC การเป็นสมาชิกของ Financial Industry Regulatory Authority ซึ่งเป็นองค์กรเอกชนที่มีหน้าที่รับผิดชอบในการจัดระเบียบตนเองและให้คำปรึกษาเกี่ยวข้องกับกฎระเบียบทางการเงินในอุตสาหกรรมการเงินการซื้อขายหลักทรัพย์ได้เฉพาะในตลาดหลักทรัพย์หรือระบบการซื้อขายทางเลือก (Alternative Trading Systems) ที่ได้รับอนุญาตจาก SEC เท่านั้น |

4. บทสรุป

การระดมทุนโดยการเสนอขายโทเคนดิจิทัล (Tokenized funding) มีลักษณะคล้ายกับ IPO ในตลาดหลักทรัพย์ ซึ่งในประเทศไทย มีการระดมทุนประเภทนี้สำเร็จแล้ว จำนวนเพียง 2 ครั้ง มูลค่ารวมทั้งสิ้นกว่า 2,665.2 ล้านบาท และปัจจุบันมีคำขอการระดมทุน ICO จำนวน 30 บริษัท ซึ่งอยู่ในช่วง Pre-consult ทั้งนี้ ผู้ที่ต้องการระดมทุนและผู้ให้บริการระบบเสนอขายโทเคนดิจิทัลต้องปฎิบัติตามกฎหมายเฉพาะ ประกอบด้วย 1) พระราชกำหนดการประกอบธุรกิจสินทรัพย์ดิจิทัล พ.ศ. 2561 หมวด 3 ว่าด้วยการเสนอขายโทเคนดิจิทัลต่อประชาชน และ 2) ประกาศคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ที่ กจ. 16/2561 เรื่อง หลักเกณฑ์ เงื่อนไขและวิธีการให้ความเห็นชอบ ผู้ให้บริการระบบเสนอขายโทเคนดิจิทัล นอกจากนี้ เมื่อเปรียบเทียบการระดมทุนแบบ Tokenized funding ระหว่างไทยกับสหรัฐฯ พบว่า มีความแตกต่างกันในหลายประเด็น ได้แก่ 1) ปัจจุบัน สหรัฐฯ มีการระดมทุนประเภทนี้สูงกว่าไทยราว 19 เท่า และ 2) ผู้ระดมทุนของไทยจะต้องปฎิบัติตามกฎหมายเฉพาะอย่างน้อย 2 ฉบับ ขณะที่ผู้ระดมทุนในสหรัฐฯ ต้องปฎิบัติตามกฎหมายหลักทรัพย์ (Securities Act) นอกจากนี้ ยังมีกฎหมายเกี่ยวกับหลักทรัพย์ในแต่ละรัฐที่มีลักษณะแตกต่างกัน ซึ่งผู้ระดมทุนและนักลงทุนที่ทำการซื้อขาย Token จะต้องปฏิบัติตามกฎหมายที่เกี่ยวข้องในแต่ละพื้นที่ด้วยเช่นกัน อย่างไรก็ดี ทั้งไทยและสหรัฐฯ มีหน่วยงานกำกับดูแลการระดมทุนในลักษณะเดียวกัน ทั้งนี้ การระดมทุนแบบ Tokenized funding จะช่วยเพิ่มโอกาสในการเข้าถึงแหล่งเงินทุนแก่ภาคธุรกิจไทย โดยเฉพาะวิสาหกิจขนาดกลางและขนาดย่อม (SMEs) ซึ่งเป็นประโยชน์จากความก้าวหน้าทางเทคโนโลยีและการเติบโตของตลาดสินทรัพย์สินดิจิทัล (สินทรัพย์ดิจิทัลฟีเวอร์) อย่างไรก็ดี ยังคงต้องติดตามทิศทางของการเปลี่ยนแปลงทางเทคโนโลยีการเงิน ซึ่งเป็นปัจจัยสำคัญที่ส่งผลต่อการดำเนินกิจกรรมทางเศรษฐกิจของภาคธุรกิจและประชาชนในระยะถัดไป

นายสัณหณัฐ เศรษฐศักดาศิริ

เศรษฐกรชำนาญการ

กองนโยบายเศรษฐกิจมหภาค

ผู้เขียน