บทความโดย

ดร.เกริกฤทธิ์ ฉายศิริกุล

ประเทศไทยได้รับการยอมรับว่าเป็นประเทศที่มีภูมิรัฐศาสตร์ (Geopolitics) ที่ยอดเยี่ยมในการเป็นศูนย์กลางของกลุ่มประเทศอาเซียนโดยมีลักษณะทางภูมิศาสตร์อยู่ตรงกลางของเอเชียตะวันออกเฉียงใต้และอยู่บนแผ่นดินใหญ่ที่เชื่อมต่อกับประเทศเพื่อนบ้านทั้งทางบกและทางทะเล มีโครงสร้างพื้นฐาน ระบบสาธารณูปโภค การติดต่อสื่อสาร การคมนาคมขนส่ง โครงข่ายถนน ท่าเรือ และสนามบิน ที่เชื่อมต่อกับประเทศเพื่อนบ้านได้โดยสะดวก รวมถึงการเป็นประเทศที่สามารถรักษาความสัมพันธ์ระหว่างประเทศกับประเทศเพื่อนบ้านที่มีพรมแดนติดต่อกันและ/หรือต่อเนื่องกันได้อย่างดีเยี่ยม เห็นได้จากกรอบความร่วมมือระหว่างประเทศที่มีร่วมกันทั้งในระดับภูมิภาคและอนุภูมิภาค เช่น ASEAN ACMECS BIMSTEC GMS และ IMT-GT ทั้งนี้ รัฐบาลไทย ตั้งเป้าหมายให้ระบบโลจิสติกส์เป็นกลไกสำคัญในการผลักดันให้ประเทศไทยเป็นประตูการค้าที่สำคัญในอนุภูมิภาคและภูมิภาค ผ่านแผนยุทธศาสตร์การพัฒนาระบบโลจิสติกส์ของประเทศไทย ฉบับที่ 1 (พ.ศ. 2550-2554) แผนฯ ฉบับที่ 2 (พ.ศ. 2556-2560) จนถึงแผนฯฉบับที่ 3 (พ.ศ. 2561-2565) และในปัจจุบันรัฐบาลไทยได้มีการนำเสนอแผนปฏิบัติการด้านการพัฒนาระบบโลจิสติกส์ของประเทศไทย พ.ศ. 2566-2570 ซึ่งจัดทำขึ้นภายใต้ยุทธศาสตร์ชาติ 20 ปี และแผนพัฒนาเศรษฐกิจและสังคมแห่งชาติ ฉบับที่ 13 โดยมีเป้าหมายเพื่อให้ “ประเทศไทยเป็นศูนย์กลางโลจิสติกส์ (Logistics Hub) ของภูมิภาคอาเซียน” และสอดคล้องกับวิสัยทัศน์ “IGNITE THAILAND” จุดพลัง รวมใจ ไทยต้องเป็นหนึ่ง

ที่แถลงโดย นายเศรษฐา ทวีสิน นายกรัฐมนตรีและรัฐมนตรีว่าการกระทรวงการคลังในขณะนั้น อย่างไรก็ตาม ผ่านมาเกือบ 20 ปี เป้าหมายดังกล่าวยังคงเป็นประเด็นที่ถูกนำเสนอในทุกรัฐบาล โดยอ้างอิงถึงความพร้อมของประเทศไทยในการเป็น Logistics Hub ของอาเซียน ดังนั้น เมื่อเกิดการหยิบยกชูประเด็นและ/หรือนำเสนอเป็นภาพฝันของประเทศไทยในการเป็นศูนย์กลางโลจิสติกส์บ่อยครั้ง ผู้เขียนและท่านผู้อ่านหลายท่านจึงอาจมีข้อสงสัยใคร่รู้ว่า สรุปแล้ว ประเทศไทยได้เข้าสู่การเป็น Logistics Hub แล้วหรือยัง และในระดับนานาชาติให้การยอมรับในการเป็นศูนย์กลางฯ ของประเทศไทยแล้วหรือไม่ อย่างไร เนื้อหาภายในบทความนี้ จะช่วยคลายความสงสัยและทำความเข้าใจสถานการณ์ปัจจุบันได้มากขึ้น

เมื่อกล่าวถึงโลจิสติกส์กับประเทศไทย นักวิชาการหลายสถาบัน นิยมอ้างอิงปัจจัยเชิงตัวชี้วัด 2 ปัจจัย คือ (1) ดัชนีวัดประสิทธิภาพระบบโลจิสติกส์ระหว่างประเทศ (International Logistics Performance Index: International LPI) ดำเนินการโดยธนาคารโลก (The World Bank) ซึ่งจะมีการประเมินและเปรียบเทียบทุก 2 ปี

ใน 160 ประเทศทั่วโลก และ (2) การเปรียบเทียบสัดส่วนมูลค่าต้นทุนโลจิสติกส์ของประเทศต่อมูลค่าผลิตภัณฑ์มวลรวมในประเทศ ณ ราคาประจำปี (GDP) (หรือ สัดส่วนต้นทุนโลจิสติกส์ของประเทศต่อ GDP) โดยสำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ (สศช.) เป็นหน่วยงานหลักในการรวบรวมข้อมูลและนำเสนอในรูปแบบรายงานโลจิสติกส์ประจำปี ซึ่งปัจจัยตัวชี้วัดข้างต้นต่างก็มีประโยชน์ในการช่วยสะท้อนภาพรวมของการพัฒนาโลจิสติกส์ของประเทศในระดับนานาชาติ รวมถึงมีส่วนช่วยในการวัดสมรรถนะและต้นทุนด้านโลจิสติกส์ในมุมมองเชิงเศรษฐกิจระดับประชาชาติของประเทศ ทั้งนี้ ในปี พ.ศ. 2566 ประเทศไทยถูกจัดตามดัชนีชี้วัดประสิทธิภาพโลจิสติกส์ (Logistics Performance Index: LPI) ให้อยู่ในอันดับที่ 34 (ตกลงจากอันดับ 32 ในปี พ.ศ. 2561) หรืออันดับที่ 9 ของเอเชียร่วมกับบาร์เรนและกาตาร์ และอยู่ในอันดับที่ 3 ของอาเซียนรองจาก สิงคโปร์และมาเลเซียในขณะเดียวกัน เมื่อพิจารณาด้านต้นทุนโลจิสติกส์ต่อ GDP พบว่า ปี พ.ศ. 2565 ที่ผ่านมา มีสัดส่วนต้นทุนโลจิสติกส์ต่อ GDP อยู่ที่ร้อยละ 13.7 ซึ่งแม้จะมีสัดส่วนต้นทุนฯ ที่ลดลงจากจากปี พ.ศ. 2564 ที่ร้อยละ 13.9 แต่ก็ยังสูงกว่าเมื่อเทียบกับกลุ่มประเทศที่พัฒนาแล้ว เช่น สหรัฐอเมริกา และ ญี่ปุ่น ที่มีสัดส่วนที่ร้อยละ 9.1 และ 8.0 ตามลำดับ รวมถึงการมีสัดส่วนต้นทุนฯ ที่สูงกว่าประเทศเพื่อนบ้านที่มีระบบเศรษฐกิจใกล้เคียงกับประเทศไทยอย่าง สิงคโปร์ และมาเลเซีย ที่มีสัดส่วนต้นทุนฯ เพียงร้อยละ 8.0 และ 13.0 ซึ่งตัวเลขเหล่านี้อาจเป็นการบ่งชี้เป็นนัยว่าประเทศไทยยังคงต้องเดินทางไกลในการพัฒนาไปสู่การเป็นศูนย์กลางโลจิสติกส์ตามที่คาดหวังไว้

อย่างไรก็ตาม เมื่อปี พ.ศ. 2562 กระทรวงคมนาคม ได้มีการวิเคราะห์สภาพแวดล้อม (SWOT Analysis) ระบบคมนาคมขนส่งของประเทศ สรุปว่าประเทศไทยมีจุดแข็ง (Strength) ที่มีนัยสำคัญ 2 ด้าน คือ (1) โครงข่ายและคุณภาพของโครงสร้างพื้นฐานทางถนนและอากาศ และ (2) ความได้เปรียบเชิงภูมิศาสตร์ของทำเลที่ตั้ง (Location) ในขณะที่จุดอ่อน (Weakness) ที่สำคัญยังคงเป็นปัญหาเกี่ยวกับ (1) ด้านต้นทุนโลจิสติกส์ที่อยู่ในระดับที่สูงและมีแนวโน้มเพิ่มสูงขึ้น (2) ด้านโครงข่ายโครงสร้างพื้นฐานระบบคมนาคมขนส่งที่ขาดการบูรณาการและการเชื่อมต่อระหว่างรูปแบบการขนส่งที่มีประสิทธิภาพ (3) ความซ้ำซ้อนในบทบาทหน้าที่ของหน่วยงาน และ (4) กฎหมายและการบังคับใช้ รวมถึงประเด็นอื่น ๆ ได้แก่ ความพร้อมและการยอมรับของการพัฒนาโครงสร้างพื้นฐาน และค่าโดยสารระบบขนส่งสาธารณะและระบบขนส่งมวลชน

ในส่วนของ โอกาส (Opportunities) ประกอบด้วย (1) กระแสโลกาภิวัตน์ (Globalization) (2) กรอบความร่วมมือระหว่างประเทศและความตกลงที่เกี่ยวข้อง (3) การพัฒนาด้านเทคโนโลยีและนวัตกรรม (Technological and Innovation) (4) การเพิ่มประสิทธิภาพการขนส่งและโลจิสติกส์ รวมถึงประเด็นอื่น ๆ ได้แก่ การกระจายความเจริญและการพัฒนาให้มีความทั่วถึงมากขึ้น (Urbanization) และการพัฒนาพื้นที่ตามแนวเส้นทางหรือบริเวณสถานีรถไฟฟ้า (Transit Oriented Development: TOD) ในขณะที่ ข้อจำกัดหรือสิ่งคุกคาม (Threats) ที่สำคัญประกอบด้วย (1) ความไม่แน่นอนทางการเมืองและนโยบายของภาครัฐ (2) ปัญหาการบูรณาการทำงานร่วมกันระหว่างหน่วยงานภาครัฐที่เกี่ยวข้อง รวมถึงประเด็นอื่น ๆ ได้แก่ การเปลี่ยนแปลงสภาพภูมิอากาศ (Climate Change) ภัยธรรมชาติและภัยพิบัติ (Natural Disaster) ปัญหาสังคมผู้สูงวัย (Aging Society) และปัญหาความขัดแย้งภายในประเทศเพื่อนบ้าน เช่น สงครามความขัดแย้งภายในประเทศเมียนมา ที่อาจเป็นปัญหายืดเยื้อและส่งผลกระทบต่อประเทศไทยทั้งทางตรงและทางอ้อม ดังนั้น หากกล่าวโดยสรุปจากข้อมูลข้างต้นจะพบว่า ประเทศไทยมีจุดแข็งเพียง 2 ปัจจัย โดยเป็นปัจจัยเชิงฮาร์ดแวร์ (Hardware) ด้านโครงสร้างพื้นฐานที่ภาครัฐดำเนินการมาอย่างต่อเนื่อง (Man-made Materials) และปัจจัยเชิงภูมิศาสตร์ที่ถือว่าเป็นโชคช่วยโดยธรรมชาติ (Lucky by Nature) ในขณะที่ ปัจจัยเชิงซอฟต์แวร์ (Software) และบุคลากร (Peopleware) ที่ควรจะเป็นจุดแข็งกลับกลายเป็นจุดอ่อนหรือข้อจำกัดที่มีอยู่ในปัจจุบัน

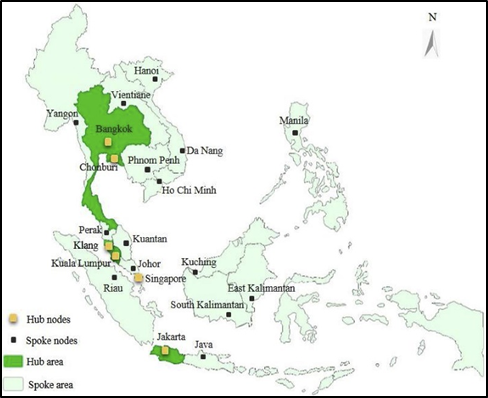

นอกจากนี้ ผลการศึกษาเกี่ยวกับเครือข่ายโลจิสติกส์ของอาเซียน รวมถึงความต้องการด้านโลจิสติกส์ในภูมิภาคเอเชียตะวันออกเฉียงใต้ ที่มีการคัดเลือกเมืองท่าที่สำคัญในอาเซียนจำนวน 21 เมือง มาวิเคราะห์ด้วยวิธีการวิเคราะห์องค์ประกอบหลัก (Principal Component Analysis: PCA) และพิจารณาเกี่ยวกับความเหมาะสมและระดับการเป็นศูนย์กลางโลจิสติกส์ในภูมิภาค พบว่า เครือข่ายโลจิสติกส์ที่เหมาะสมและมีประสิทธิภาพมากที่สุดสำหรับอาเซียน ประกอบด้วย 5 เมืองศูนย์กลางโลจิสติกส์ (Hubs) ได้แก่ Singapore, Kuala Lumpur (Malaysia), Bangkok (Thailand), Jakarta (Indonesia) และ Chonburi (Thailand) และ 16 เมืองจุดขนส่งและกระจายสินค้าย่อยระดับพื้นที่ (Spokes) ได้แก่ Klang (Malaysia), Perak (Malaysia), Johor (Malaysia), Kuantan (Malaysia), Kuching (Malaysia), Java (Indonesia), Riau (Indonesia), South Kalimantan (Indonesia), East Kalimantan (Indonesia), Hanoi (Vietnam), Da Nang (Vietnam), Ho Chi Minh City (Vietnam), Manila (Philippines), Yangon (Myanmar), Phnom Penh (Cambodia) และ Vientiane (Laos) อย่างไรก็ตาม ผลการวิจัยดังกล่าว จัดลำดับให้สิงคโปร์เป็นเมืองที่มีความเหมาะสมที่สุดในการเป็นศูนย์กลางโลจิสติกส์ของอาเซียน ระดับที่ 1 ด้วยความได้เปรียบทางภูมิศาสตร์ ความพร้อมด้านโครงสร้างพื้นฐาน นโยบายรัฐบาลที่มีความเป็นสากลและระบบเศรษฐกิจที่ดีที่สุดในอาเซียน รวมถึงความครอบคลุมและความพร้อมของการให้บริการด้านโลจิสติกส์ที่ครบถ้วน รองลงมาคือ กัวลาลัมเปอร์ กรุงเทพมหานคร ชลบุรี และจาการ์ต้า ที่มีศักยภาพเป็นศูนย์กลางเชื่อมโยงการขนส่ง ส่งผ่าน แลกเปลี่ยน และกระจายสินค้าภายในภูมิภาค ในลักษณะ ทรานซิสบริดจ์ (Transit Bridge) หรือ ศูนย์กลางโลจิสติกส์ ระดับที่ 2 ซึ่งจะเชื่อมโยงไปสู่เมืองจุดขนส่งและกระจายสินค้าย่อยระดับพื้นที่ (Spokes) ที่กระจายอยู่ทั่วอาเซียน หรือ เมืองจุดขนส่งและกระจายสินค้าย่อย ระดับที่ 3 ดังภาพที่ 1

ที่มา: T.-Y. Nguyen et al., 2021.

ผลการวิจัยยังพบว่า กรุงเทพมหานคร สามารถเป็นศูนย์กลางเครือข่ายการขนส่ง/สายพานการขนส่ง (Logistics Development Belts) เชื่อมโยงไปสู่เมือง Hanoi (Vietnam) Vientiane (Laos) และ Yangon (Myanmar) ในขณะที่ ชลบุรี สามารถเชื่อมโยงไปสู่เมือง Phnom Penh (Cambodia) และ Riau (Indonesia) ทั้งนี้ ผลการวิจัยข้างต้นสอดคล้องกับผลการศึกษาด้านความต้องการโลจิสติกส์ในภูมิภาคเอเชียตะวันออกเฉียงใต้ในอนาคต โดยระบุว่า ประเทศสิงคโปร์ มีศักยภาพเป็นศูนย์กลางโลจิสติกส์ของทั้งภูมิภาค อย่างไรก็ตาม หากพิจารณาปัจจัยด้านภูมิศาสตร์บนแผ่นดินใหญ่ของภูมิภาค ประเทศไทย มีแนวโน้มการเป็นศูนย์กลางโลจิสติกส์ได้เช่นกัน โดยสามารถเชื่อมโยงเครือข่ายการขนส่งกับเมืองสำคัญในภูมิภาค ได้แก่ Hanoi (Vietnam), Manila (Philippines), Yangon (Myanmar), Phnom Penh (Cambodia) และ Vientiane (Laos) ดังภาพที่ 2

ที่มา: T.-Y. Nguyen, 2020.

ดังนั้น เมื่อประเทศไทย มีแนวโน้มที่จะเป็นศูนย์กลางโลจิสติกส์ของภูมิภาคได้ และเรามีความต้องการที่จะมุ่งสู่การเป็นศูนย์กลางนั้นอย่างจริงจัง สิ่งสำคัญถัดมาคือการพิจารณาถึงปัจจัยของการพัฒนาไปสู่การเป็นศูนย์กลางโลจิสติกส์ให้ได้อย่างแท้จริง โดยมีปัจจัยที่น่าสนใจและควรนำมาพิจารณา 7 ด้าน ดังนี้

1) ด้านความสามารถด้านโลจิสติกส์ –ระดับการให้บริการด้านโลจิสติกส์ ความสามารถด้านการขนส่งและกระจายสินค้า การติดตามและตรวจสอบสถานะสินค้า และความน่าเชื่อถือในการบริหารจัดการโลจิสติกส์ได้อย่างมีประสิทธิภาพ

2) ด้านนโยบายสนับสนุนทางการค้า – ระดับการอำนวยความสะดวกทางการค้า กระบวนการส่งออก-นำเข้า พิธีการศุลกากรและสิทธิประโยชน์ทางภาษี และระบบสนับสนุนทางการค้าและการลงทุนต่าง ๆ ที่เกี่ยวข้องซึ่งส่งผลต่อความพร้อมและต้นทุนในการประกอบกิจการทั้งในประเทศและระหว่างประเทศ

3) ด้านความพร้อมของโครงสร้างพื้นฐาน – ระดับความพร้อมของโครงสร้างพื้นฐานที่ภาครัฐจัดเตรียมเพื่อรองรับกิจกรรมการค้าการขนส่งและการลงทุนที่เกี่ยวข้อง เช่น ระบบคมนาคมขนส่ง ระบบสาธารณูปโภคขั้นพื้นฐาน ระบบเทคโนโลยีสารสนเทศและการสื่อสาร รวมถึงการพัฒนาพื้นที่และด่านพรมแดนเพื่อให้ประเทศสามารถเป็นจุดศูนย์กลางโลจิสติกส์เชื่อมโยงกิจกรรมทางเศรษฐกิจ ซึ่งเกี่ยวข้องกับระบบโลจิสติกส์ทั้งในประเทศและระหว่างประเทศทั้งหมดไว้ได้อย่างเป็นระบบ

4) ด้านเศรษฐกิจ – สถานภาพทางเศรษฐกิจและระดับการพัฒนาของประเทศในระดับมหภาค ประสิทธิภาพด้านการเงินการคลัง การใช้จ่ายงบประมาณของภาครัฐ สภาพการค้าการลงทุนของภาคเอกชน รวมถึงความน่าสนใจของประเทศในการลงทุนทำธุรกิจหรือขยายกิจการโดยนักลงทุนต่างชาติ

5) ด้านสังคม – ปัจจัยเชิงสังคมที่ครอบคลุมถึงระดับความพร้อมในการส่งเสริมและสนับสนุนการค้า การลงทุนได้อย่างมีประสิทธิภาพ เช่น ความพร้อมด้านแรงงาน ทักษะความเชี่ยวชาญในงานและระดับการศึกษา ความมั่นคงปลอดภัยต่อการดำเนินธุรกิจและการใช้ชีวิตประจำวันของประชาชน

6) ด้านสิ่งแวดล้อม – ปัจจัยด้านสิ่งแวดล้อมที่เกี่ยวข้อง การป้องกันและรักษาสิ่งแวดล้อม นโยบายและมาตรการของภาครัฐ รวมถึงความร่วมมือกับภาคธุรกิจและภาคสังคมต่อการอนุรักษ์ทรัพยากรธรรมชาติและการรักษาสิ่งแวดล้อมร่วมกัน

7) ด้านทำเลที่ตั้ง – ปัจจัยเชิงภูมิศาสตร์ที่เกี่ยวข้องกับทำเลที่ตั้งที่มีศักยภาพ โดยอาจพิจารณาได้จากระยะเวลาและ/หรือระยะทางในการเชื่อมโยงการขนส่งระหว่างประเทศ และความสามารถในการเข้าถึงประเทศต่างๆ ภายในภูมิภาคได้อย่างมีประสิทธิภาพ ส่งผลให้เกิดปริมาณและรูปแบบการขนส่งที่หลากหลาย รวมถึง ความถี่ของการเคลื่อนไหวของสินค้า

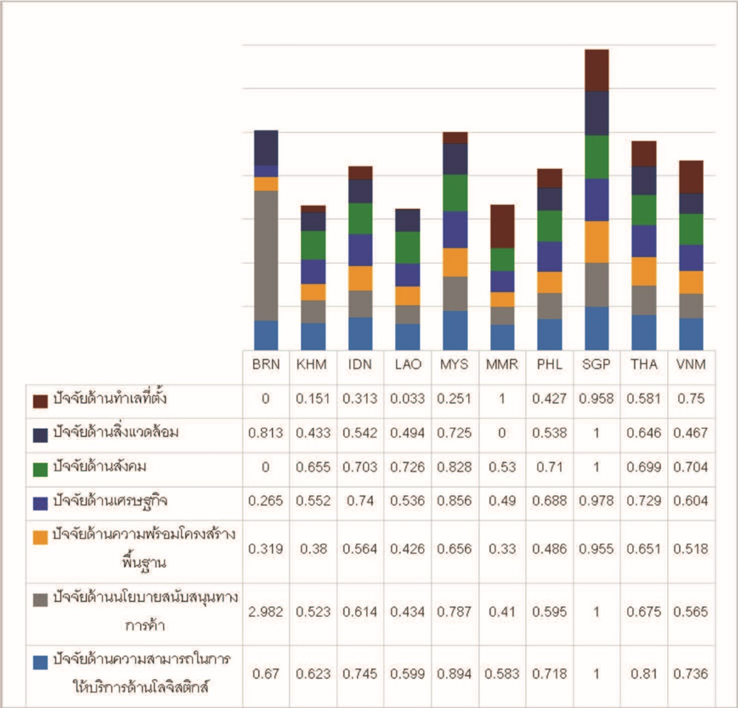

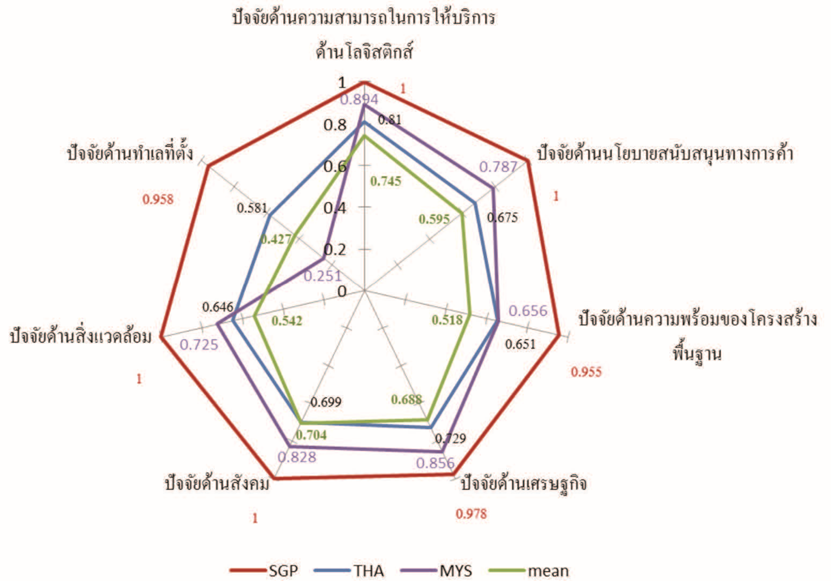

ทั้งนี้ มีการนำปัจจัยข้างต้นมาวิเคราะห์ข้อมูลองค์ประกอบของการเป็นศูนย์กลางโลจิสติกส์ของประเทศต่างๆ ในภูมิภาคเอเชียตะวันออกเฉียงใต้ และผลการวิจัยพบว่าประเทศสิงคโปร์เป็นประเทศที่มีความเหมาะสมที่สุดในการเป็นศูนย์กลางโลจิสติกส์ของภูมิภาค ดังภาพที่ 3

ที่มา: อภิญญา พงษ์ปรีชา และ ธนัญญา วสุศรี, 2562.

นอกจากนี้ ประเด็นที่น่าสนใจยิ่งกว่าในงานวิจัยดังกล่าว คือ การนำผลการประเมินศักยภาพของประเทศไทย มาเลเซีย สิงคโปร์ และค่าเฉลี่ยรวมของปัจจัยทั้ง 7 ด้าน มาเปรียบเทียบด้วยแบบจำลองเพชรของพอร์ตเตอร์ (Porter’s Diamond Model) เพื่อวิเคราะห์ศักยภาพตามองค์ประกอบในการเป็นศูนย์กลางโลจิสติกส์ของประเทศไทยกับประเทศเพื่อนบ้านที่เปรียบเสมือนเป็นทั้งคู่ค้าและคู่แข่งสำคัญต่อการเป็นศูนย์กลางโลจิสติกส์ของภูมิภาค โดยสรุปว่า แม้ประเทศไทยจะมีศักยภาพแต่ก็ยังต่ำกว่าสิงคโปร์และมาเลเซียอย่างเห็นได้ชัด สำหรับปัจจัยที่ประเทศไทยมีศักยภาพมากที่สุด คือ ความสามารถในการให้บริการโลจิสติกส์ โดยเฉพาะด้านความสามารถด้านการขนส่งและคุณภาพในการให้บริการ ในขณะเดียวกันปัจจัยที่เราคาดว่าจะเป็นจุดแข็งด้านทำเลที่ตั้งกลับเป็นปัจจัยที่มีคะแนนน้อยที่สุดจากปัจจัยทั้ง 7 ด้าน (แม้จะมีคะแนนสูงกว่าค่าเฉลี่ยและมาเลเซีย) รวมถึงปัจจัยด้านความปลอดภัยทางสังคมซึ่งอาจพิจารณาได้ว่าเป็นจุดอ่อนเนื่องจากมีคะแนนต่ำกว่าคู่แข่งและต่ำกว่าค่าเฉลี่ยของภูมิภาค ดังภาพที่ 4

ที่มา: อภิญญา พงษ์ปรีชา และ ธนัญญา วสุศรี, 2562.

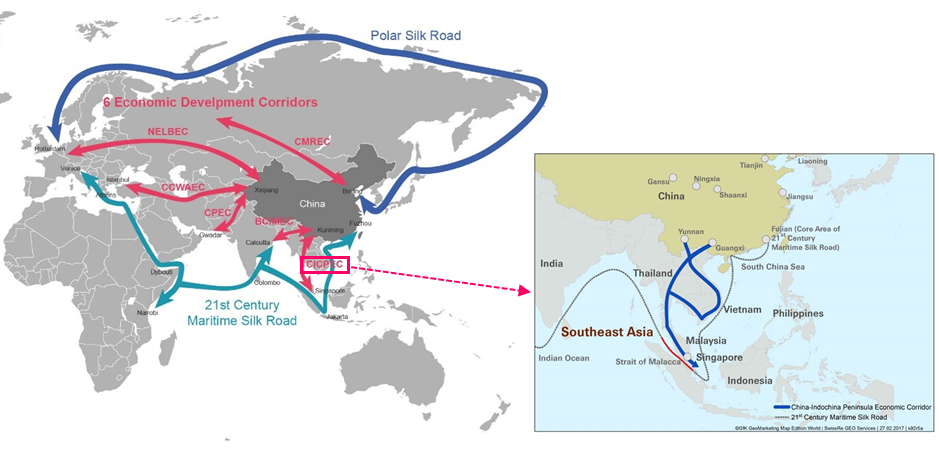

เมื่อพิจารณาสถานการณ์ปัจจุบันและแนวโน้มในอนาคตของการขนส่งในทวีปเอเชีย จะพบว่าประเทศจีนภายใต้ยุทธศาสตร์ข้อริเริ่มแถบและเส้นทาง (Belt and Road Initiative: BRI) ได้เข้ามาเป็นพี่ใหญ่ที่มีศักยภาพด้านโลจิสติกส์และการเชื่อมโยงการค้า การลงทุน และการขนส่งกับประเทศต่าง ๆ ทั้งทางบกและทางทะเลได้อย่างรวดเร็ว ยกตัวอย่างเช่น การพัฒนาเส้นทางสายไหมทางบก 6 เส้นทาง (New Eurasian Land Bridge Economic Corridor (NELBEC), China – Mongolia – Russia Economic Corridor (CMREC), China – Central Asia – West Asia Economic Corridor (CCWAEC), China – Indochina Peninsula Economic Corridor (CICPEC), Bangladesh – China – India – Myanmar Economic Corridor (BCIMEC) และ China – Pakistan Economic Corridor (CPEC)) และทางทะเล 2 เส้นทาง (21st Century Maritime Silk Road และ Polar Silk Road) เพื่อเชื่อมโยงทวีปเอเชีย ยุโรป และแอฟริกา ไว้ด้วยกัน โดยมีประเทศที่อยู่ในเส้นทางการพัฒนามากถึง 147 ประเทศ ดังภาพที่ 5 นอกจากนี้ ในปี พ.ศ. 2564 ประเทศจีนสามารถพัฒนาท่าเรือขนาดใหญ่จำนวน 22 ท่า จากท่าเรือขนาดใหญ่ทั่วโลก 60 ท่า ให้มีประสิทธิภาพรองรับปริมาณตู้สินค้าได้มากที่สุดในโลก โดยมีท่าเรือเซียงไฮ้เป็นท่าเรืออันดับ 1 ของโลก ด้วยปริมาณตู้สินค้ามากกว่า 47.03 ล้าน TEU ในขณะที่ ประเทศจีนมีท่าเรือขนาดใหญ่ จำนวน 7 ท่า จาก 10 ท่าที่ใหญ่ที่สุดในโลก ได้แก่ Shanghai, Ningbo-Zhoushan, Shenzhen, Guangzhou Harbor, Qingdao, Hong Kong และ Tianjin จึงอาจกล่าวได้ว่าจีนมีความพยายามจะเป็นศูนย์กลางการค้าและการขนส่งของโลก และหากเราพิจารณาในมิติระเบียงเศรษฐกิจจีน-คาบสมุทรอินโดจีน (CICPEC) ส่วนหนึ่งของยุทธศาสตร์ดังกล่าว มีประเทศไทยอยู่ในแนวทางการพัฒนาด้วย จึงอาจคาดการณ์ได้ว่า แม้ว่าสิงคโปร์จะยังคงมีความได้เปรียบในการเป็นศูนย์กลางโลจิสติกส์ของภูมิภาคอาเซียน แต่ประเทศไทยมีความเป็นศูนย์กลางเชิงภูมิรัฐศาสตร์ มีที่ตั้งอยู่บนแนวระเบียงเศรษฐกิจหลายเส้นทาง รวมถึงอยู่ใกล้ชิดกับจีนมากกว่า ในขณะที่ ประเทศไทยเป็นประเทศเดียวในคาบสมุทรอินโดจีนที่มีความทันสมัย มีรัฐบาลที่มาจากการเลือกตั้งและมีนโยบายการค้าเสรี มีความพร้อมรองรับกิจกรรมโลจิสติกส์หลายรูปแบบ และมีการใช้ประโยชน์จากปัจจัยภูมิรัฐศาสตร์อย่างต่อเนื่อง เช่น โครงการพัฒนาระเบียงเศรษฐกิจพิเศษภาคตะวันออก (Eastern Economic Corridor: EEC) เขตเศรษฐกิจพิเศษชายแดน (Special Border Economic Zone: SBEZ) การพัฒนาศูนย์บริการโลจิสติกส์สนับสนุนการขนส่งต่อเนื่องหลายรูปแบบ (Multimodal Transportation) โครงการก่อสร้างรถไฟทางคู่และท่าเรือบก (Dry Port) รวมถึงโครงการสะพานเศรษฐกิจเชื่อมทะเลอ่าวไทย-อันดามัน (Land Bridge) เพื่อเชื่อมโยงระหว่าง 2 ท่าเรือน้ำลึก (ฝั่งอันดามัน ณ จังหวัดระนองและฝั่งอ่าวไทย ณ จังหวัดชุมพร) เพิ่มช่องทางการขนส่งทางเรือและบูรณาการเข้ากับเศรษฐกิจการค้าโลกได้มากขึ้น จึงสามารถเชื่อมโยงจีนได้หลากหลายมิติทางเศรษฐกิจ และสามารถเป็นศูนย์กลางรองรับการขยายตัวของจีนด้านเอเชียตะวันออกเฉียงใต้ได้ในอนาคต

ที่มา: World Bank, 2022; Swiss Re Institute, 2017.

นอกจากนี้ ประเด็นที่ควรให้ความสำคัญและเตรียมความพร้อมไว้ล่วงหน้า คือ แนวโน้มด้านโลจิสติกส์ที่สำคัญของอาเซียนในอนาคต ประกอบไปด้วย (1) การค้าระหว่างประเทศ การค้าผ่านแดน การค้าชายแดน ภายในอาเซียนจะมีความสำคัญเพิ่มขึ้นอย่างต่อเนื่อง (2) การให้ความสำคัญกับการส่งเสริมการค้าการลงทุนจากต่างประเทศ (Foreign Direct Investment: FDI) ที่มีความสำคัญมาโดยตลอดและจะเป็นปัจจัยสำคัญที่ส่งเสริมเศรษฐกิจสร้างสรรค์ที่ขับเคลื่อนด้วยนวัตกรรมในอนาคต (Value-Based Economy) (3) การพาณิชย์อิเล็กทรอนิกส์ (e-Commerce) และอินเทอร์เนตในทุกสิ่ง (Internet of Things: IoT) ที่ได้เข้ามาเปลี่ยนแปลงรูปแบบการดำเนินธุรกิจและพฤติกรรมของผู้บริโภคอย่างมีนัยสำคัญ (4) กิจกรรมโลจิสติกส์เชิงระบบนิเวศ (Logistics Ecosystem) รูปแบบใหม่ ๆ จะเกิดขึ้นอย่างต่อเนื่องและเป็นกิจกรรมที่ให้ความสำคัญกับความมั่นคง สิ่งแวดล้อม และความยั่งยืนในการประกอบธุรกิจ (5) การนำเทคโนโลยีและนวัตกรรม รวมถึง ระบบอัตโนมัติ (Automation) ปัญญาประดิษฐ์ (Artificial Intelligence: AI) และการทำให้ระบบคอมพิวเตอร์สามารถเรียนรู้ได้ด้วยตนเองโดยใช้ข้อมูล (Machine Learning: ML) เข้ามาใช้กับกิจกรรมโลจิสติกส์อย่างต่อเนื่องเพื่อเพิ่มประสิทธิภาพในการประกอบธุรกิจ

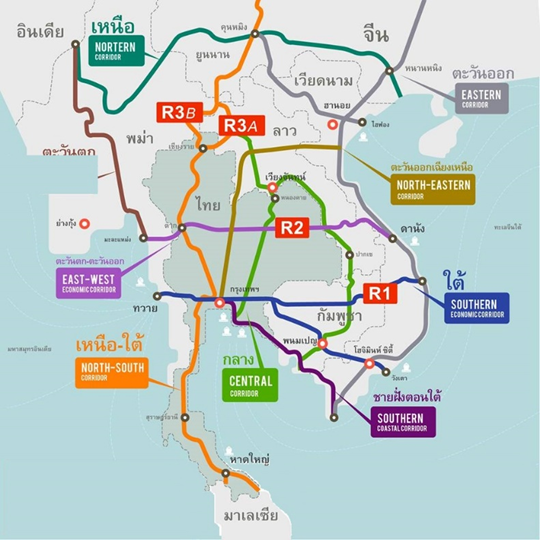

ดังนั้น ประเทศไทยกับการเป็นศูนย์กลางโลจิสติกส์ของภูมิภาค จึงเป็นมิติให้พิจารณาอย่างรอบคอบว่าประเทศไทยสามารถเป็นศูนย์กลางของภูมิภาคได้มากน้อยเพียงไร โดยผู้เขียนมีความเห็นว่า ประเทศไทยมีโอกาสเป็นศูนย์กลางโลจิสติกส์ โดยอาจเริ่มต้นจากการเป็นศูนย์กลางโลจิสติกส์ในอนุภูมิภาคลุ่มน้ำโขง โดยเฉพาะด้านการขนส่งเชื่อมโยงทางถนน ที่มีข้อได้เปรียบทั้งในเรื่องความคุ้มค่าและต้นทุนที่ถูกกว่าเมื่อเปรียบเทียบกับการขนส่งด้วยเครื่องบิน และยังรวดเร็วกว่าการขนส่งทางเรือมาก กอปรกับทำเลที่ตั้งที่เหมาะสม ความพร้อมด้านโครงสร้างพื้นฐานและระบบคมนาคมขนส่งทางบก แผนงาน/ยุทธศาสตร์ของภาครัฐที่ชัดเจนและมีความต่อเนื่อง รวมถึง ข้อตกลงและความร่วมมือระหว่างประเทศ ความเป็นผู้นำด้านการค้าการขนส่งชายแดน และความสัมพันธ์ที่ดีกับประเทศเพื่อนบ้านมาอย่างยาวนาน เหล่านี้เป็นปัจจัยสนับสนุนและต่อยอดให้ประเทศไทยพัฒนาไปสู่การเป็นศูนย์กลางของภูมิภาคในอนาคต ซึ่งสอดคล้องกับมุมมองของ ดร.ธนิต โสรัตน์ ประธานกรรมการกลุ่มบริษัท V-SERVE GROUP และอดีตรองประธานสภาอุตสาหกรรมแห่งประเทศไทย สายงานเศรษฐกิจและโลจิสติกส์ ที่เคยให้ความเห็นเกี่ยวกับประเทศไทยและศูนย์กลางโลจิสติกส์ในบริบท AEC หลังปี พ.ศ. 2560 โดยสรุปสาระสำคัญว่า “จุดแข็งซึ่งไม่มีประเทศใดในอาเซียนเข้ามาแข่งขันกับประเทศไทยได้ คือการเป็นศูนย์กลางขนส่งทางถนนเชื่อมโยงประเทศต่าง ๆ ในภูมิภาค เพราะด้วยภูมิรัฐศาสตร์ที่ตั้งของประเทศไทยอยู่ตรงกลางของภูมิภาคที่เป็นแผ่นดินใหญ่และอยู่บนเส้นทางหลักอาเซียนทั้งระเบียงเศรษฐกิจเหนือ-ใต้ และระเบียงเศรษฐกิจตะวันออก-ตะวันตก ส่งผลให้การขนส่งทางถนนของภูมิภาคล้วนจะต้องผ่านประเทศไทยทั้งสิ้น”ดังภาพที่ 6

ที่มา: ชัชชาติ สิทธิพันธุ์, 2556.

นอกจากนี้ การผลักดันให้ประเทศไทยเป็นศูนย์กลางโลจิสติกส์อาเซียน ควรจะต้องมีการพัฒนาศักยภาพของประเทศอย่างครอบคลุมและต่อเนื่องในทุก ๆ ด้าน ตามปัจจัยและแนวโน้มที่กล่าวมาข้างต้น โดยจัดลำดับความสำคัญก่อนหลัง รวมถึงปัญหาที่ต้องให้ความสำคัญและแก้ไขโดยเร่งด่วน เช่น ปัญหาด้านสังคมที่ประเทศไทยมีระดับคะแนนต่ำกว่าค่าเฉลี่ยของอาเซียน ซึ่งเราอาจคิดว่าไม่สำคัญแต่เป็นปัจจัยหรือประเด็นที่สร้างความเชื่อมั่นให้กับผู้ประกอบการและนักลงทุน จึงควรให้ความสำคัญกับการพัฒนาคน พัฒนาการศึกษา ทักษะฝีมือแรงงานให้มีเพียงพอต่อความต้องการด้านโลจิสติกส์ รวมถึงต้องเร่งสร้างระบบนิเวศทางธุรกิจที่ก่อให้เกิดความมั่นคงปลอดภัยต่อ

การดำเนินธุรกิจโลจิสติกส์ ในขณะที่ ปัจจัยด้านภูมิศาสตร์ที่แม้เราจะมั่นอกมั่นใจว่าเป็นจุดแข็งที่โดดเด่นกว่าประเทศใดในภูมิภาคแต่เมื่อเทียบกับปัจจัยด้านอื่นแล้วพบว่าเป็นปัจจัยที่มีศักยภาพน้อยที่สุดใน 7 ด้าน ดังนั้นเราจะหวังพึ่งพาแต่เพียง “ธรรมชาติช่วย” อย่างที่เคยเป็นมาไม่ได้อีกต่อไป แต่จะต้อง “ดิ้นรนขวนขวาย” เร่งรัดพัฒนาการเชื่อมโยงการค้าชายแดนและการค้าข้ามแดนของประเทศไทยกับห่วงโซ่อุปทานของภูมิภาคและตลาดเกิดใหม่ (Emerging Market: EM) อย่างประเทศจีนและอินเดีย ให้เชื่อมโยงและลดรอยต่อภายในเครือข่ายโลจิสติกส์และนอกเครือข่ายในลักษณะพันธมิตรทางการค้าด้วยนวัตกรรม เอไอ ระบบออโตเมชั่นและเทคโนโลยีสารสนเทศที่ทันสมัยอย่างต่อเนื่อง รวมทั้งการมีระบบฐานข้อมูลที่สามารถใช้ในการบริหารจัดการโลจิสติกส์ของเครือข่ายในภาพรวมของภูมิภาค โดยเฉพาะระบบโลจิสติกส์ที่เกี่ยวข้องกับการขนส่งทางบกและทางรางที่เป็นรูปแบบหลักของการขนส่งระหว่างประเทศไทยกับประเทศเพื่อนบ้าน ใช้ความได้เปรียบจากความเป็นพี่ใหญ่ของประเทศไทยในภูมิภาคและอนุภูมิภาคผลักดันข้อตกลงและกรอบความร่วมมือระหว่างประเทศเพื่อปรับปรุงกฎระเบียบ พิธีการศุลกากร กระบวนการทำงาน และแนวปฏิบัติให้สอดคล้องไปในทิศทางเดียวกันและมีความเป็นสากล โดยภาครัฐควรเร่งรัดและพิจารณาจัดตั้งหน่วยงานใหม่ด้านโลจิสติกส์ตามข้อเสนอของสภาขับเคลื่อนการปฏิรูปประเทศ (ผ่าน คณะอนุกรรมการเพื่อการขับเคลื่อนโลจิสติกส์และโครงสร้างพื้นฐานด้านโลจิสติกส์) เพื่อทำหน้าที่กำกับดูแลแผนงาน โครงการ และยุทธศาสตร์ประเทศด้านโลจิสติกส์ในภาพรวม รวมถึง ผลักดันประเทศไทยให้เป็นศูนย์กลางโลจิสติกส์ของภูมิภาคเป็นการเฉพาะ เช่น สำนักงานโลจิสติกส์และโครงสร้างพื้นฐานด้านโลจิสติกส์แห่งชาติ ที่มีการนำเสนอรายงานพร้อมความเห็นและข้อเสนอแนะต่อคณะรัฐมนตรีแล้วตั้งแต่ปี พ.ศ. 2560

สุดท้ายนี้ ไม่ว่าการขับเคลื่อนประเทศไทยไปสู่การเป็นศูนย์กลางโลจิสติกส์อาเซียนจะเกิดขึ้นในรูปแบบใด และผู้มีส่วนได้ส่วนเสียในระบบจะนำพาประเทศไทยไปสู่บทบาทไหนในภูมิภาค ผู้เขียนขอฝากกุญแจคลาสสิค 3 ดอก ที่ท่านผู้อ่านและผู้สนใจจะต้องร่วมด้วยช่วยกันนำแนวคิดเหล่านี้ไปปรับใช้กับองค์กรของท่านและใช้กุญแจสามดอกนี้จุดเครื่องยนต์ประเทศไทยให้ติดเพื่อขับเคลื่อนให้การเป็น Logistics Hub ดังกล่าวประสบความสำเร็จอย่างแท้จริง นั้นคือ

- กุญแจต้นทุน (Costs) – มีความมุ่งหมายที่จะต้องลดต้นทุนการขนส่งและต้นทุนอื่นที่ไม่จำเป็นออกจากระบบ รวมถึง ต้องคำนึงถึงแนวคิดโลจิสติกส์สีเขียว (Green Logistics) โดยให้ความสำคัญกับการบริหารจัดการด้านโลจิสติกส์ทั้งหมดที่เป็นมิตรกับสิ่งแวดล้อม เพื่อการลดผลกระทบเชิงลบต่อสิ่งแวดล้อม เสริมสร้างความมั่นคงและยั่งยืนต่อระบบโลจิสติกส์ในระยะยาว

- กุญแจเวลา (Time) – มีเป้าหมายในการเพิ่มความรวดเร็วในการบริหารจัดการและการขนส่งที่เกี่ยวข้องกับโลจิสติกส์ทั้งระบบให้เกิดขึ้น เพราะเวลามีค่าและเวลาเป็นเงินเป็นทองเสมอ “Time is Money”

- กุญแจคุณภาพ (Quality) – ให้ความสำคัญกับการส่งเสริมและสนับสนุนการพัฒนาประสิทธิภาพการบริหารจัดการด้านโลจิสติกส์ทั้งหมด ทั้งด้านบุคลากรที่มีเพียงพอ มีการศึกษามีทักษะความชำนาญตรงกับความต้องการ มีเครื่องมือและอุปกรณ์ที่ทันสมัยสนับสนุนการทำงาน รวมถึงมีโครงสร้างพื้นฐานที่ได้มาตรฐานและพร้อมรองรับการใช้งานด้านโลจิสติกส์ที่มีความหลากหลายได้อย่างไร้รอยต่อ ก่อให้เกิด “ความเชื่อมั่นและความไว้วางใจ (Trust)” ซึ่งเป็นปัจจัยที่สำคัญที่สุดต่อระบบโลจิสติกส์ของประเทศในระยะยาว

ก่อนจบบทความนี้ ผู้เขียนขอสรุปสาระสำคัญว่า การเป็นศูนย์กลางโลจิสติกส์ของประเทศไทยเป็นสิ่งจำเป็นและจะต้องได้รับความร่วมมือจากทุกภาคส่วนทั้งภาครัฐและภาคเอกชนเพื่อทำให้ฝันนั้นเป็นจริง (A dream comes true) ในขณะที่ “โลจิสติกส์” จะเป็นปัจจัยที่มีผลโดยตรงต่อการเติบโตทางเศรษฐกิจ ต้นทุนและความสามารถในการแข่งขันของประเทศ รวมถึง ความเชื่อมั่นทางการค้าในระดับสากล จึงเป็นเป้าหมายที่ประเทศไทยจะต้องให้ความสำคัญอย่างจริงจังและเป็นวาระแห่งชาติ เพื่อนำพาประเทศไทยไปสู่ความท้าทายในการเป็นประตูการค้าที่สำคัญของภูมิภาคในอนาคต

บทความเชิงวิชาการฉบับนี้สำเร็จลุล่วงไปด้วยดี จากการได้รับความกรุณาแบ่งปันแนวคิด ประสบการณ์ความรู้และคำแนะนำด้านการพัฒนาเศรษฐกิจและการขับเคลื่อนโลจิสติกส์ไทยอย่างดียิ่งจาก อาจารย์ ดร. พรชัย ฐีระเวช ผู้อำนวยการสำนักงานเศรษฐกิจการคลัง ผู้เขียนขอกราบขอบพระคุณเป็นอย่างสูง ไว้ ณ โอกาสนี้

เอกสารอ้างอิง:

กระทรวงคมนาคม. (2562). ยุทธศาสตร์การพัฒนาระบบคมนาคมขนส่งของไทย ระยะ 20 ปี (พ.ศ. 2561-2580). https://www.otp.go.th/post/view/4012.

คณะกรรมาธิการขับเคลื่อนการปฏิรูปประเทศด้านเศรษฐกิจ สภาขับเคลื่อนการปฏิรูปประเทศ. (2560). การพัฒนาโครงสร้างพื้นฐานและโลจิสติกส์. https://www.parliament.go.th/ewtcommittee/ewt/615.pdf.

ธนิต โสรัตน์. (2560). ประเทศไทยและศูนย์กลางโลจิสติกส์ในบริบท AEC หลัง 2560?. วารสาร Ticon Group: Forward. ฉบับที่ 13 (มกราคม-มีนาคม 2560), 4-5.

ชัชชาติ สิทธิพันธุ์. (2556). สร้างอนาคตไทย 2020: AEC โอกาสหรือภัยคุกคาม. https://www.facebook.com/chadchartofficial.

ระหัตร โรจน์ประดิษฐ์. (2549). ประเทศไทยกับการเป็นศูนย์กลางการคมนาคมขนส่งของภูมิภาคอินโดจีน. วารสารสุทธิปริทัศน์, 20(62), 54-58.

รุธิร์ พนมยงค์. (2555). บทบาทของโลจิสติกส์ต่อการจัดตั้งประชาคมเศรษฐกิจอาเซียน. วารสารบริหารธุรกิจ (มหาวิทยาลัยธรรมศาสตร์) ฉบับพิเศษ (2555), 1-10.

ภาคภูมิ ใจชมภู, ศิวศิษฏ์ ปิจมิตร, และ ปริดา จิ๋วปัญญา. (2566). การศึกษาศักยภาพด้านโลจิสติกส์ของสินค้าและบริการตามเส้นทางแนวระเบียงเศรษฐกิจตะวันออก-ตะวันตก. วารสารวิศวกรรมศาสตร์และนวัตกรรม. 16(2), 120-134.

สลิลาทิพย์ ทิพยไกรศร. (2554). อนาคตระบบขนส่งไทย “ฝันที่เป็นจริงหรือความหวังอันเลื่อนลอย”. วารสารนักบริหาร, 31(3), 99-104.

สุพจน์ ชววิวรรธน์ และ ธนาชัย ปิยะศิรินานันทร์. (2566). ศักยภาพของไทยในการเป็นศูนย์กลางโลจีสติกส์ของอาเซียน. วารสารวิจัยราชภัฏกรุงเก่า. 10(1), 163-176.

สุภานี นวกุล และ ศาศวัต เพ่งแพ. (2559). บทบาทภาครัฐในการสร้างความเข้มแข็งให้ไทยเป็นศูนย์กลางโลจิสติกส์ของอาเซียน. วารสารจันทรเกษมสาร, 22(42), 1-12.

สุภาพร โคตรสงคราม และ ไชยยศ ไชยมั่นคง. (2559). ความคิดเห็นต่อการพัฒนาศูนย์กลางโลจิสติกส์ในประเทศไทย. Southeast Bangkok Journal, 2(1), 43-54.

สำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ. (2566). แผนพัฒนาเศรษฐกิจและสังคมแห่งชาติ ฉบับที่ 13 (พ.ศ. ๒๕๖๖ – ๒๕๗๐). https://www.nesdc.go.th/download/Plan13/Doc/Plan13_DraftFinal.pdf.

สำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ. (2566). รายงานโลจิสติกส์ของประเทศไทย ประจำปี 2565. https://www.nesdc.go.th/download/logistics/report/LogisticsReportTH.pdf.

สำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ. (2566). แผนปฏิบัติการด้านพัฒนาระบบ โลจิสติกส์ของประเทศไทย พ.ศ. 2566-2570. จดหมายข่าวกองยุทธศาสตร์การพัฒนาระบบโลจิสติกส์, 6(1), 4-7.

อภิญญา พงษ์ปรีชา และ ธนัญญา วสุศรี. (2562). การศึกษาปัจจัยของการเป็นศูนย์กลางโลจิสติกส์ของภูมิภาคเอเชียตะวันออกเฉียงใต้. วารสารสังคมศาสตร์ มหาวิทยาลัยศรีนครินทรวิโรฒ, 22(1), 152-170.

Banomyong, R. (2018). Emerging Logistics Trends in ASEAN. https://www.tbs.tu.ac.th/wp-content/uploads/2018/11/Emerging-Logistics-Trends-in-ASEAN.pdf.

Banomyong, R., Sopadang, A., & Ramingwong, S. (2010). Logistics benchmark study of the East West economic corridor. Business and Management Quarterly Review, 1(2), 1-13.

Chirathivat, S., & Cheewatrakoolpong, K. (2016). “Chapter 10: Thailand: key subregional hub”.

In Connecting Asia. Cheltenham, UK: Edward Elgar Publishing. Retrieved Mar 19, 2024, from https://doi.org/10.4337/9781785363481.00019.

Gambles, P. (2015). Thailand A Hub for Asia?. Research Note of MBMG Investment Advisory. https://www.academia.edu/32805451/Thailand_A_Hub_for_Asia.

Hong Kong Trade Development Council. (2015). Thailand: ASEAN’s Key Logistics Hub. https://research.hktdc.com/archive/201504/469362_en_wdwong2015Apr22_gen.pdf.

Mori, T., Hanaoka, S., Hoshino, H., & Fujitani, H. (2011). Logistics Activities in Thailand: As the Hub of the Greater Mekong Subregion. Journal of Maritime Researchs, 1(1), 111-120.

Nguyen, T.Y., Nguyen, T.A., & Zhang, J. (2021). ASEAN logistics network model and algorithm. The Asian Journal of Shipping and Logistics, 37(3), 253-258.

Nguyen, T.Y. (2020). Research on Logistics Demand Forecast in Southeast Asia. World Journal of Engineering and Technology. 8(3), 249-256.

Pongpanit, P. & Sornsaruht, P. (2019). Antecedents of Thai Logistics Business Performance: A SEM Analysis. Asia-Pacific Social Science Review, 19(4), 139–152.

RHB Group. (2022). The Future of ASEAN Logistics. Regional Thematic Research. https://research.rhbtradesmart.com/view-file/hash/5517643291439664638558dbc2100.

Thailand Board of Investment. (2015). Thailand: ASEAN’s Logistics Hub. https://www.boi.go.th/ content/AW_BOI-brochure%202015-logistics-20150325_10442.pdf.

The Logistics Institute Asia Pacific, National University of Singapore. (2010). Logistics Industry in ASEAN: Hyper-Competitive Today, Value Added Tomorrow? The Comprehensive Report. https://www.tliap.nus.edu.sg/2019/04/TE11_Nov11_Logisticss_Industry_in_ASEAN_Comprehensive_Report-1.pdf.

Tongzon, J. (2007). Determinants of Competitiveness in Logistics: Implications for the ASEAN Region. Maritime Economics and Logistics, 9, 67-83.

[1] Association of South East Asian Nations (ASEAN) – สมาคมประชาชาติแห่งเอเชียตะวันออกเฉียงใต้

[2] Ayeyawady-Chao Phraya-Mekong Economic Cooperation Strategy (ACMECS) – ยุทธศาสตร์ความร่วมมือทางเศรษฐกิจ อิรวดี – เจ้าพระยา – แม่โขง

[3] Bay of Bengal Initiative for Multi-Sectoral Technical and Economic Cooperation (BIMSTEC) – ความริเริ่มแห่งอ่าว

เบงกอลสำหรับความร่วมมือหลากหลายสาขาทางวิชาการและเศรษฐกิจ

[4] Greater Mekong Subregion (GMS) – โครงการพัฒนาความร่วมมือทางเศรษฐกิจในอนุภูมิภาคลุ่มแม่น้ำโขง

[5] Indonesia-Malaysia-Thailand Growth Triangle (IMT-GT) – โครงการพัฒนาเขตเศรษฐกิจสามฝ่ายอินโดนีเซีย-มาเลเซีย-ไทย

ดร.เกริกฤทธิ์ ฉายศิริกุล

ด่านศุลกากรภูเก็ต

กรมศุลกากร

ผู้เขียน