บทความโดย

ดร. กวิน เอี่ยมตระกูล

นางสาวบุณฑริกา ชลพิทักษ์วงศ์

บทนำ

ในช่วงต้นปี 2566 ประเทศจีนประกาศเปิดประเทศหลังจากปิดเมืองมายาวนานกว่า 2 ปี กลายเป็นความหวังสำคัญว่าจีนจะมาเป็นแรงขับเคลื่อนสำคัญให้กับเศรษฐกิจโลกในปีที่ผ่านมา อย่างไรก็ตาม สัญญาณเศรษฐกิจจีนหลังการเปิดประเทศยังมีความเปราะบาง โดยมีหลายปัจจัยที่เป็นแรงกดดันและส่งผลกระทบทางลบต่อเศรษฐกิจจีน อาทิ ประชากรจีนยังมีความกังวลเกี่ยวกับโควิดและยังมีความไม่มั่นใจในทิศทางเศรษฐกิจ ซึ่งสะท้อนผ่านความเชื่อมั่นผู้บริโภคที่ยังอยู่ในระดับต่ำ ปัญหาภาคอสังหาริมทรัพย์ และการฟื้นตัวที่ค่อนข้างกระจุกตัวอยู่เพียงในบางภาคเศรษฐกิจ รวมไปถึงปัญหาเชิงโครงสร้างอีกหลายด้านที่ฉุดการเติบโตของจีนในระยะยาว ทั้งนี้ เศรษฐกิจจีนปี 2566 ขยายตัวที่ร้อยละ 5.2 ซึ่งสูงกว่าเป้าหมายของทางการจีนที่เคยคาดการณ์ไว้ ทั้งนี้ ได้รับปัจจัยหนุนจากฐานที่ต่ำในปีก่อน รวมถึงภาคบริการที่เติบโตได้ที่ร้อยละ 5.8 นอกจากนี้การลงทุนในสินทรัพย์ถาวรปรับเพิ่มขึ้น อย่างไรก็ตาม การลงทุนในอสังหาริมทรัพย์ปรับตัวลดลง บ่งชี้ ว่าภาคอสังหาริมทรัพย์ยังคงเป็นปัจจัยฉุดรั้งการเติบโตของจีน

ทั้งนี้ เมื่อวันที่ 3 เมษายน 2567 วารสารการเงินการคลังได้รับเกียรติจาก ดร.อาร์ม ตั้งนิรันดร (ดร.อาร์มฯ) อาจารย์ประจำคณะนิติศาสตร์ จุฬาลงกรณ์มหาวิทยาลัย ร่วมพูดคุยประเด็นภูมิทัศน์เศรษฐกิจจีนและผลกระทบต่อประเทศไทย โดยบทความนี้ประกอบไปด้วย แนวโน้มเศรษฐกิจจีน นโยบายการช่วยเหลือภาคอสังหาริมทรัพย์ของจีน การส่งผ่านของเศรษฐกิจจีนมาที่เศรษฐกิจไทย และแนวโน้มนักท่องเที่ยวจีนที่มาเที่ยวไทย โดยมีรายละเอียดดังนี้

ในมุมมอง ดร.อาร์ม ปี 2567 แนวโน้มเศรษฐกิจจีนในระยะปานกลาง จะมีทิศทางการเติบโตอย่างไร และมีปัจจัยสนับสนุนอะไรบ้าง

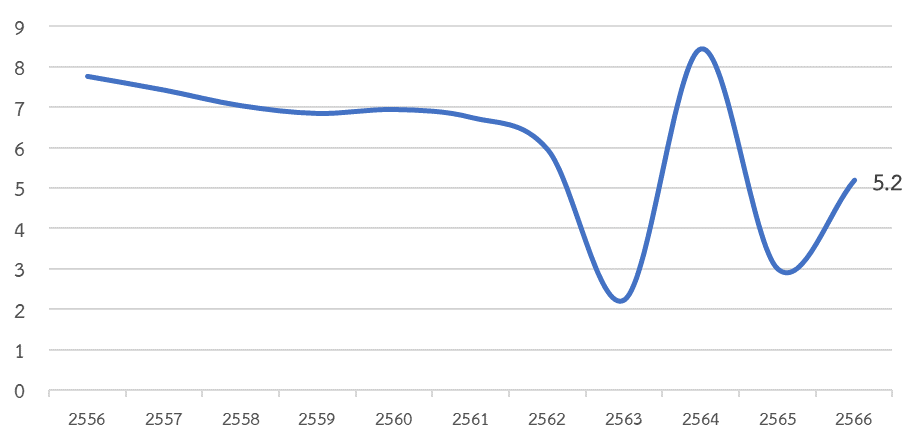

ดร.อาร์มฯ กล่าวว่า ในช่วง 3-4 ปีที่ผ่านมา เศรษฐกิจจีนมีการเปลี่ยนแปลงที่ค่อนข้าวเร็ว เนื่องจากในช่วงปี 2562-2563 มีการแพร่ระบาดของเชื้อไวรัสโคโรน่า 2019 ทำให้ในช่วงดังกล่าวเศรษฐกิจจีนขยายตัวเพียงร้อยละ 2.2 แต่ทั้งนี้ทั้งนั้น ประเทศจีนเป็นประเทศเดียวที่เติบโตในแดนบวก และเป็นประเทศเดียวที่มีการจัดการด้านสาธารณะสุขที่ดี จึงส่งผลให้ในปี 2564 เศรษฐกิจจีนขยายตัวร้อยละ 8.4 ในขณะที่ประเทศอื่น ๆ ยังประสบกับปัญหาการแพร่ระบาดโควิด-19 อยู่

ทั้งนี้ ในช่วงครึ่งปีแรกของปี 2564 เศรษฐกิจจีนมีสัญญาณการขยายตัวที่ดีมาก จนมีการวิพากวิจารณ์ว่าเศรษฐกิจจีนจะเป็นผู้นำทางด้านเศรษฐกิจ แต่ในช่วงครึ่งปีหลังของปี 2564 รัฐบาลจีน นำโดย สี จิ้นผิง ได้มีการออกมาดำเนินนโยบายจัดเรียบระบบอุตสาหกรรม ไม่ว่าจะเป็น โรงเรียนกวดวิชา เกมออนไลน์ Entertainment ตลอดจนภาคอสังหาริมทรัพย์ โดยในช่วงปี 2563 ทางรัฐบาลจีนได้มีการนำนโยบาย “สามเส้นแดง” (Three Red Lines) มาจัดการกับความเสี่ยงที่เกิดขึ้นกับการกู้ยืมเงินจำนวนมากในภาคอสังหาริมทรัพย์ ทำให้บริษัทพัฒนาอสังหาริมทรัพย์ที่มีการกู้เงินจำนวนมากเริ่มประสบปัญหา และ เกิดการผิดนัดชำระหนี้ของภาคอสังหาริมทรัพย์ที่เริ่มจากบริษัทรายใหญ่อย่าง Evergrande และยังคงเกิดขึ้นกับอีกหลาย ๆ บริษัทต่อเนื่องมาจนถึงปัจจุบัน ซึ่งนำมาสู่ วิกฤตหนี้ “เอเวอร์แกรนด์”และวิกฤตอสังหาริมทรัพย์

ต่อมาในปี 2565 รัฐบาลจีนยังคงดำเนินนโยบาย Zero-COVID ต่อเนื่องมาตั้งแต่ปี 2562 เนื่องจากข้อจำกัดในการรองรับผู้ป่วยทั้งจำนวนเตียงในโรงพยาบาลและบุคลากรทางการแพทย์ ทำให้จีนจำเป็นต้องควบคุมจำนวนผู้ติดเชื้อให้ต่ำที่สุดด้วยมาตรการที่เข้มงวดหลายอย่าง เช่น การล็อกดาวน์อย่างเด็ดขาด (The Great Lockdown) โดยปิดการเดินทางเข้า-ออกมณฑลที่พบผู้ติดเชื้อ รวมไปถึงในช่วงปี 2565 ประเทศจีนยังไม่มีการฉีดวัคซีนป้องกันโควิด-19 แต่ประเทศอื่น ๆ ได้เริ่มมีการฉีดวัคซีนและเริ่มเปิดเมือง เป็นผลให้เศรษฐกิจจีนขยายตัวได้เพียงร้อยละ 3.0 ต่อมาในปี 2566 จีนเปิดประเทศ แต่เศรษฐกิจจีนยังขยายตัวได้เพียงร้อยละ 5.2 ซึ่งผิดจากความคาดหมายของคนทั่วไป ทั้งนี้ ในมุมมองของดร.อาร์มฯ มองว่าสิ่งที่ทำให้เศรษฐกิจจีนแตกต่างจากการขยายตัวในช่วงแรกของการแพร่ระบาดของโควิด-19 ที่ขยายตัวถึงร้อยละ 8.4 นั้น ปัจจัยหลัก มาจากเรื่องของอสังหาริมทรัพย์

ภาพที่ 1 ผลิตภัณฑ์มวลรวมของประเทศจีน (GDP)

ซึ่งการที่ทำให้ภาคอสังหาริมทรัพย์มีผลกับการเติบโตของเศรษฐกิจอย่างมากนั้น เนื่องจากภาคอสังหาริมทรัพย์ของจีนมีมีสัดส่วนกว่าร้อยละ 15-30 ของ GDP จีน อีกทั้ง ความมั่งคั่งของประชาชนจีนส่วนมากอยู่ที่ภาคอสังหาริมทรัพย์ เมื่อเกิดปัญหาขึ้นกับภาคอสังหาริมทรัพย์ก็ส่งผลให้ประชาชนจีนเริ่มมีความกังวลและควบคุมการใช้จ่าย

ทั้งนี้ ดร.อาร์มฯ เสริมว่า หากพูดถึงภาคส่วนต่าง ๆ ของเศรษฐกิจ ซึ่งประกอบไปด้วยภาคส่วนที่สำคัญ อาทิ การส่งออก การบริโภค การลงทุน โดยโครงสร้างเศรษฐกิจของประเทศจีนนั้นภาคการส่งออกและการบริโภคไม่แตกต่างกันมากนัก แต่สำหรับภาคการลงทุน ซึ่งเป็นภาคที่มีสัดส่วนต่อเศรษฐกิจค่อนข้างมาก แต่ทั้งนี้ สำหรับการลงทุนในโครงสร้างพื้นฐานในปัจจุบันจีนไม่ได้ลงทุนในภาคส่วนนี้มากเท่ากับในอดีต เนื่องจากมีการลงทุนที่เต็มที่แล้ว ส่งผลให้ในปัจจุบันรัฐบาลจีนเลือกลงทุนในภาคอุตสาหกรรมมากขึ้น จึงทำให้การลงทุนภาคอุตสาหกรรมนี้เป็นหัวใจในการกระตุ้นเศรษฐกิจของประเทศจีนในปีนี้ ส่งผลทำให้ยุทธศาสตร์หลักของจีนคือการกระตุ้นเศรษฐกิจจีนให้โตไปตามเป้า ในปัจจุบันจะไปอยู่ในเรื่องการกระตุ้นการลงทุนในภาคอุตสาหกรรมและยุทธศาสตร์อุตสาหกรรมเป็นหลัก

นโยบายการช่วยเหลือภาคอสังหาริมทรัพย์ของรัฐบาลจีน

สถานการณ์วิกฤตภาคอสังหาริมทรัพย์จีนที่เกิดขึ้นตั้งแต่ปลายปี 2564 ยังคงลากยาวมาถึงปัจจุบัน แม้รัฐบาลจีนจะมีออกมาตรการช่วยเหลือภาคอสังหาริมทรัพย์ ที่มีเป้าหมายลดความเสี่ยงการผิดชำระหนี้และการขาดสภาพคล่อง แต่ก็ยังไม่สามารถสร้างความมั่นใจให้แก่นักลงทุนได้ ทั้งนี้ ในมุมมองของ ดร.อาร์มฯ มีมุมมองต่อภาคอสังหาริมทรัพย์ของจีนว่า ภาคอสังหาริมทรัพย์เป็นเรื่องเศรษฐกิจการเมืองของจีน ซึ่งภาคอสังหาริมทรัพย์มีสองปัญหาหลัก ๆ ที่ส่งผลกระทบโดยตรงต่อประชากร คือ ทำให้ค่าครองชีพของประชาชนสูง อาทิ ค่าเช่าบ้าน ค่าเรียนพิเศษ รวมไปถึงจัดการอุปทานของอสังหาริมทรัพย์ ซึ่งปัญหาทั้งหมดรัฐบาลจีนจัดการแก้ปัญหาในรูปแบบนโยบายประชานิยม ทั้งนี้ หลักคิดของเรื่องอสังหาริมทรัพย์ คือ ความเสี่ยงที่ใหญ่ที่สุดของเศรษฐกิจจีน และเป็นเรื่องของฟองสบู่ที่ใหญ่ที่สุด ทั้งนี้ ดร.อาร์มฯ มองว่า รัฐบาลจีนต้องการที่จะแก้ปัญหาฟองสบู่นี้ แต่แก้ไขในช่วงเวลาที่ผิดจังหวะ ส่งผลให้เกิดผลกระทบต่อเศรษฐกิจในวงกว้าง

ทั้งนี้ ดร.อาร์มฯ กล่าวว่า ภาคอสังหาริมทรัพย์มีความสำคัญ 4 ส่วนหลัก ๆ ด้วยกัน ได้แก่ 1. เป็นภาคส่วนที่มีขนานใหญ่ 2. เป็นภาคส่วนที่เชื่อมโยงหลายห่วงโซ่อุตสาหกรรม 3. เป็นภาคส่วนที่เป็นความมั่งคั่งของคนจีน และ 4. เป็นภาคส่วนที่เป็นรายได้หลักของรัฐบาลท้องถิ่น ทั้งนี้ เมื่ออสังหาริมทรัพย์เกิดปัญหาส่งผลให้เกิดปัญหาทางการคลังรัฐบาลท้องถิ่นด้วยเช่นกัน ทำให้เห็นได้ว่าภาคอสังหามีปัญหาเกิดผลกระทบอย่างมากต่อเศรษฐกิจจีน

กลับมาที่โจทย์ ว่ารัฐบาลจีนมีนโยบายช่วยเหลือภาคอสังหาริมทรัพย์อย่างไร ดร.อาร์มฯ กล่าวว่าการแก้ปัญหาของรัฐบาลจีน แบ่งเป็น 3 ทางเลือกหลัก ๆ ได้แก่ 1. รัฐบาลออกมายอมรับผิด บริหารผิด ยอมรับกับผลกระทบที่เกิดเยอะขึ้น และแก้ไขปัญหาโดยการใช้งบประมาณทุ่มเงินเพื่อแก้ปัญหา ให้ภาคอสังหาริมทรัพย์ฟื้น 2. รัฐบาลเลือกปล่อยทุกอย่างให้พังแล้ว Reset แล้วถึงจุดนึงเศรษฐกิจจะเกิดวิกฤตการเงินและวิกฤตเศรษฐกิจ แล้วระบบเศรษฐกิจจะค่อยๆ ฟื้น แต่ปัญหาของทางเลือกนี้คือภาครัฐจะไม่ทราบว่า bottom อยู่ตรงไหนจะไปจบที่ตรงไหน แล้วไม่แน่ใจว่าเกิดวิกฤตแล้วจะฟื้นจริงหรือไม่ และ 3. วิธีการกระตุ้นเศรษฐกิจแบบครึ่งๆ กลาง ๆ แต่ไม่ได้ปล่อยจนเกิดวิกฤต กระตุ้นแบบประคับประคองไปเรื่อย ๆ ไม่ให้รามไปเป็นวิกฤต ไม่ได้ต้องการฟื้นแต่ไม่ปล่อยให้เกิดวิกฤต

การส่งผ่านของเศรษฐกิจจีนมาเศรษฐกิจไทย

ดร.อาร์มฯ มองว่า ประเด็นที่เศรษฐกิจจีนจะส่งผ่านมาถึงเศรษฐกิจประเทศไทย ได้แก่

ประเด็นที่ 1 การเกิด Over Capacity จากการมึสินค้าเกินความต้องการของจีน ซึ่งไม่เพียงแต่สินค้าไฮเทค (High-Tech) เท่านั้น

ประเด็นที่ 2 การเริ่มใช้อาเซียนเป็นฐานการผลิต เนื่องจาก จีนและสหรัฐฯ เริ่มที่จะเอาธุรกิจไฮเทคมาผลิตในฝั่งอาเซียน จึงเริ่มเป็นผลทำให้เกิดการใช้ประเทศในฝั่งอาเซียนเป็นฐานการผลิต

แนวโน้มนักท่องเที่ยวจีนมาไทย และพฤติกรรมการใช้จ่าย

ดร.อาร์มฯ มองว่า ในปัจจุบันนักท่องเที่ยวจีนมาเที่ยวไทยสูงขึ้น จากปัจจัยสนับสนุน ด้านฤดูกาลและผลจากมาตรการวีซ่าฟรี ทั้งนี้ ยังมีปัจจัยที่ต้องติดตาม ได้แก่ บรรยากาศและประสบการณ์ของนักท่องเที่ยว และจีนในไทย และการรักษาความปลอดภัย อย่างไรก็ดี นักท่องเที่ยวมีพฤติกรรมนักท่องเที่ยวเปลี่ยนไปจากช่วงโควิด-19 เนื่องจากเป็นนักท่องเที่ยวคนละกลุ่มกันกลุ่มที่เข้ามาช่วงนี้เป้นนักท่องเที่ยวที่เน้นซื้อประสบการณ์มากกว่าสินค้า

กล่าวโดยสรุป จะเห็นได้ว่า เศรษฐกิจจีนปี 2567 มีแนวโน้มเติบโตชะลอลงจากปีก่อน โดยมีนโยบายกระตุ้นการลงทุนภาคอุตสาหกรรมเป็นหลัก แต่สำหรับภาคอสังหาริมทรัพย์ที่มีปัญหา จีนเพียงดำเนินนโยบายเพื่อประคับประคองไม่ให้เกิดวิกฤตที่ลุกลามเท่านั้น สำหรับผลกระทบต่อไทย มีข้อควรระวังจากการผลิตสินค้าที่เกินความต้องการตามนโยบายการกระตุ้นภาคอุตสาหกรรมที่อาจระบายสู่ตลาดโลก และมีปัจจัยสนับสนุนเศรษฐกิจไทยจากการเริ่มใช้อาเซียนเป็นฐานการผลิตเพิ่มขึ้น และแนวโน้มนักท่องเที่ยวจีนที่คาดว่าจะเพิ่มสูงขึ้น แม้จะมีพฤติกรรมที่เปลี่ยนไปเป็นการเน้นซื้อประสบการณ์มากกว่าสินค้าดังเช่นในอดีต

ดร.กวิน เอี่ยมตระกูล

เศรษฐกรชำนาญการ

กองนโยบายเศรษฐกิจมหภาค

ผู้เขียน

นางสาวบุณฑริกา ชลพิทักษ์วงศ์

เศรษฐกรปฏิบัติการ

กองนโยบายเศรษฐกิจมหภาค

ผู้เขียน