บทความโดย ดร.กุสุมา คงฤทธิ์

สำนักงานเศรษฐกิจการคลัง

ภาคตะวันออกของประเทศไทยตั้งอยู่ในจุดยุทธศาสตร์ที่ดีที่สุดของภูมิภาคอาเซียนสามารถเชื่อมโยงไปยังประเทศจีนและอินเดียที่มีประชากรจำนวนมากและมีอัตราการขยายตัวทางเศรษฐกิจสูง โดยสัดส่วนผลิตภัณฑ์มวลรวมประชาชาติ (Gross Domestic Product: GDP) ของภูมิภาคเอเซียและประเทศแถบแปซิฟิค คิดเป็น 1 ใน 3 ของมูลค่า GDP ของโลก นอกจากนี้ สามจังหวัดของภาคตะวันออก ได้แก่ จังหวัดฉะเชิงเทรา ชลบุรี และระยอง ยังเป็นฐานการผลิตอุตสาหกรรมที่สำคัญของประเทศ ได้แก่ อุตสาหกรรมปิโตรเคมี และอุตสาหกรรมยานยนต์และชิ้นส่วน อีกทั้งยังมีความพร้อมด้านโครงสร้างพื้นฐานที่สำคัญ ประกอบด้วย ท่าเรือพาณิชย์แหลมฉบัง ท่าเรืออุตสาหกรรมมาบตาพุด ทางหลวงพิเศษระหว่างเมือง (มอเตอร์เวย์) รถไฟทางคู่ และสนามบินอู่ตะเภา มีเมืองพัทยาเป็นแหล่งท่องเที่ยวที่มีชื่อเสียงระดับโลก รวมทั้งยังมีพื้นที่เพียงพอสำหรับรองรับการขยายตัวของภาคอุตสาหกรรม จึงสามารถพัฒนาต่อยอดสู่การเป็น “ระเบียงเศรษฐกิจภาคตะวันออก (Eastern Economic Corridor: EEC)”

ทั้งนี้ แผนการลงทุนภายใต้แผนงานพัฒนาระเบียงเศรษฐกิจภาคตะวันออก (พ.ศ. 2560 – 2564) ได้แบ่งระยะเวลาดำเนินงานเป็น 3 ระยะ ได้แก่

ระยะสั้น (พ.ศ. 2559 – 2560) ซึ่งเป็นการเร่งรัดโครงการด้านโครงสร้างพื้นฐานคมนาคมที่อยู่ระหว่างดำเนินการให้เป็นไปตามเป้าหมาย เช่น การก่อสร้างถนนมอเตอร์เวย์ (พัทยา – มาบตาพุด) การก่อสร้างรถไฟทางคู่ฉะเชิงเทรา – คลองสิบเก้า – แก่งคอย การพัฒนาศูนย์การขนส่งตู้สินค้าทางรถไฟที่ท่าเรือแหลมฉบัง เป็นต้น

ระยะกลาง (พ.ศ. 2561 – 2563) ซึ่งครอบคลุมการพัฒนาท่าเรือแหลมฉบังระยะที่ 3 ท่าเรืออุตสาหกรรมมาบตาพุดระยะที่ 3 รถไฟความเร็วสูง (กรุงเทพฯ – ระยอง) โครงสร้างพื้นฐานและสิ่งอำนวยความสะดวกในสนามบินอู่ตะเภา ศูนย์ซ่อมอากาศยาน (Maintenance, Repair and Operations: MRO) โดยมีรูปแบบการลงทุนทั้งภาครัฐและให้เอกชนร่วมลงทุน

ระยะยาว (พ.ศ. 2564 เป็นต้นไป) ซึ่งครอบคลุมการพัฒนาสนามบินอู่ตะเภา ท่าเรือแหลมฉบังระยะที่ 3 ท่าเรือมาบตาพุดระยะที่ 3 และระบบราง ให้เป็นเครือข่ายเชื่อมโยงทั้งระบบไปยังภูมิภาคต่างๆ ทั้งในประเทศและต่างประเทศ จะเห็นได้ว่า ภาคตะวันออกเป็นพื้นที่เศรษฐกิจที่มีศักยภาพในการยกระดับให้เป็นพื้นที่เศรษฐกิจชั้นนำของเอเชีย ที่จะสนับสนุนการเพิ่มขีดความสามารถในการแข่งขัน ส่งเสริมการขยายตัวทางเศรษฐกิจของประเทศ

รวมถึงยกระดับคุณภาพชีวิตและรายได้ของประชาชน ดังนั้น บทความนี้จะขอนำเสนอศักยภาพของเศรษฐกิจภาคตะวันออก โดยเริ่มฉายภาพจากสถานการณ์เศรษฐกิจของประเทศ หลังจากนั้นจะเป็นการเจาะลึกถึงสถานการณ์เศรษฐกิจภาคตะวันออก แนวทางการสนับสนุนการค้าการลงทุนจากภาครัฐ เพื่อนำไปสู่ข้อเสนอแนะที่นำไปสู่การเป็นพื้นที่ยุทธศาสตร์ด้านการลงทุน

1. สถานการณ์เศรษฐกิจภาคตะวันออก

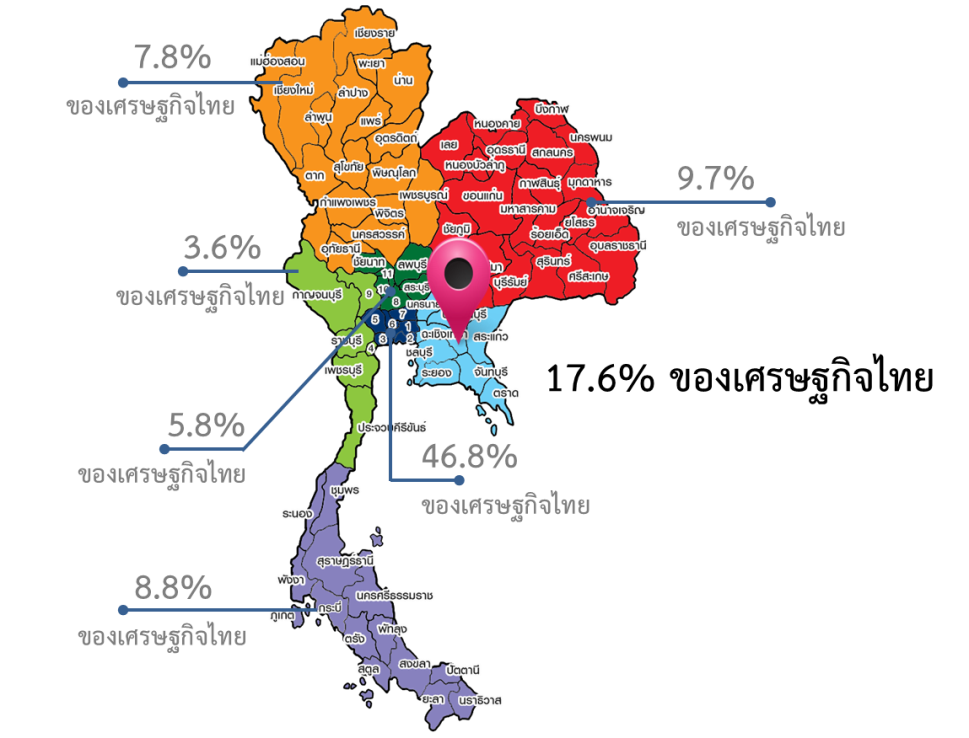

ภาคตะวันออกเป็นพื้นที่ยุทธศาสตร์การลงทุนและเป็นฐานการผลิตอุตสาหกรรมชั้นนำของประเทศ เช่น ปิโตรเคมี อุตสาหกรรมยานยนต์ พลังงาน เป็นต้น ซึ่งทำให้ผลิตภัณฑ์มวลรวมภาคของภาคตะวันออก (Gross Regional Product: GRP) มีสัดส่วนคิดเป็นร้อยละ 17.6 ของผลิตภัณฑ์มวลรวมภายในประเทศ หรือกล่าวได้ว่าขนาดเศรษฐกิจภาคตะวันออกใหญ่เป็นลำดับที่ 2 รองจากกรุงเทพฯ และปริมณฑลที่มีผลิตภัณฑ์มวลรวมคิดเป็น ร้อยละ 46.8 ของ GDP

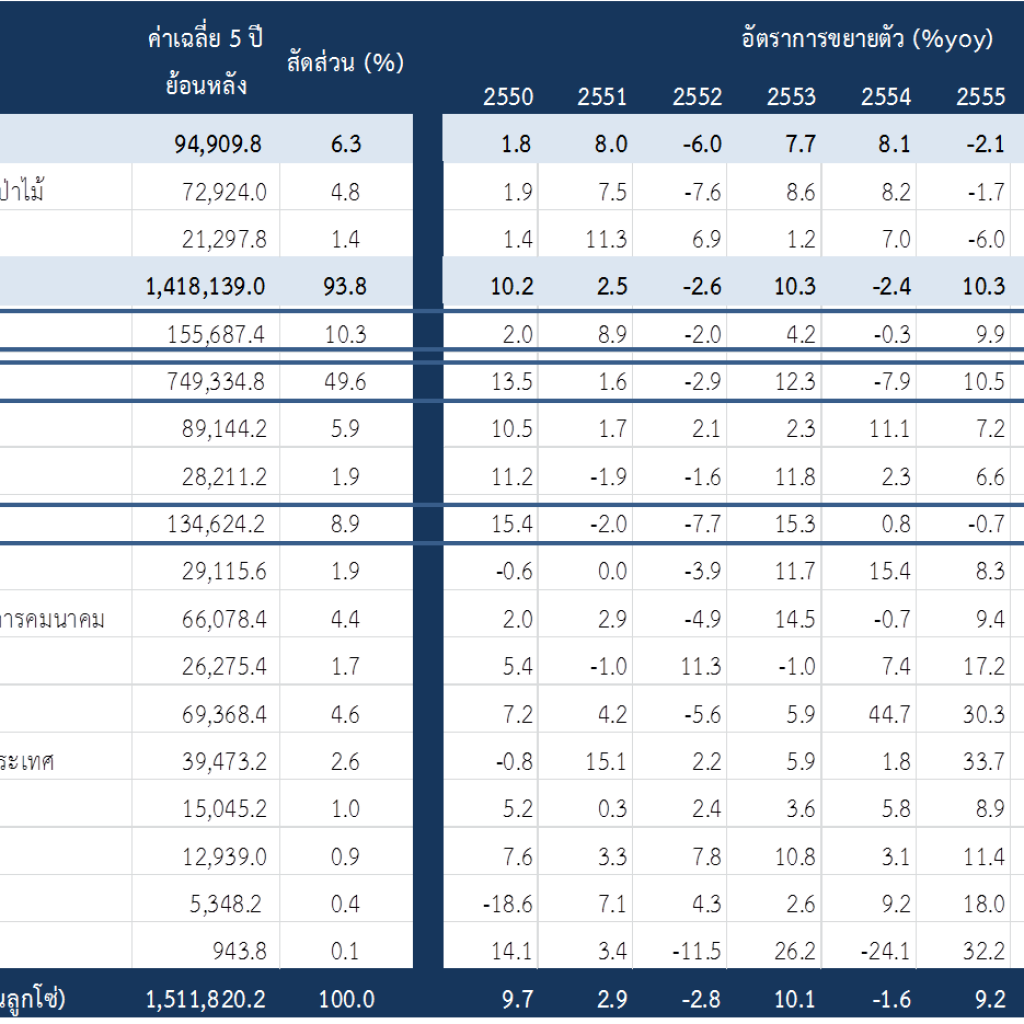

ในปี 2558 GRP ของภาคตะวันออกซึ่งประกอบด้วย 8 จังหวัด ได้แก่ ชลบุรี ฉะเชิงเทรา ระยอง จันทบุรี ตราด สระแก้ว นครนายก และปราจีนบุรี ขยายตัวร้อยละ 1.8 ต่อปี โดยสาขาการผลิตที่สำคัญของภาคตะวันออก 3 อันดับแรก ได้แก่ อุตสาหกรรม (สัดส่วนร้อยละ 49.6) การทำเหมืองแร่และเหมืองหิน (สัดส่วนร้อยละ 10.3) การขายส่ง การขายปลีก (สัดส่วนร้อยละ 8.9) ซึ่งทั้ง 3 สาขายังคงมีการขยายตัวเป็นบวกที่ร้อยละ 0.9 ร้อยละ 1.1 และ ร้อยละ 2.5 ตามลำดับ

ทั้งนี้ เศรษฐกิจภาคตะวันออกมีโอกาสขยายตัวต่อเนื่องจากการเป็นจุดยุทธศาสตร์ที่สามารถเชื่อมต่อกับภูมิภาคอาเซียน และมีอัตราการขยายตัวทางเศรษฐกิจอยู่ในระดับที่ดี นอกจากนี้ การที่ 3 จังหวัดของภาคตะวันออก ได้แก่ จังหวัดฉะเชิงเทรา ชลบุรี และระยอง เป็นฐานการผลิตอุตสาหกรรมที่สำคัญของประเทศ และมีความพร้อมของโครงสร้างพื้นฐานที่สำคัญ ประกอบด้วย ท่าเรือพาณิชย์แหลมฉบัง ท่าเรืออุตสาหกรรมมาบตาพุด ทางหลวงพิเศษระหว่างเมือง (มอเตอร์เวย์) รถไฟทางคู่ และสนามบินอู่ตะเภา มีเมืองพัทยาเป็นแหล่งท่องเที่ยวที่มีชื่อเสียงระดับโลก จากการที่เศรษฐกิจภาคตะวันออกมีความพร้อมในหลายๆ ด้าน ทำให้พื้นที่เศรษฐกิจในภูมิภาคนี้มีศักยภาพในการเป็นเครื่องยนต์ทางเศรษฐกิจที่สำคัญในการขับเคลื่อนเศรษฐกิจไทย

2. ปี 2561 ปีแห่งการขับเคลื่อน EEC

โครงการพัฒนาระเบียงเศรษฐกิจพิเศษภาคตะวันออก (Eastern Economic Corridor: EEC) เป็นแผนยุทธศาสตร์ภายใต้ไทยแลนด์ 4.0 โดยการพัฒนาเชิงพื้นที่ที่ต่อยอดความสำเร็จมาจากแผนพัฒนาเศรษฐกิจภาคตะวันออกหรือ Eastern Seaboard ซึ่งดำเนินมาตลอดกว่า 30 ปีที่ผ่านมา โดยในครั้งนี้สำนักงานเพื่อการพัฒนาระเบียงเศรษฐกิจพิเศษภาคตะวันออก (สกรศ) มีเป้าหมายหลักในการเติมเต็มภาพรวมในการส่งเสริมการลงทุน ซึ่งจะเป็นการยกระดับอุตสาหกรรมของประเทศเพิ่มความสามารถในการแข่งขันและทำให้เศรษฐกิจของไทยเติบโตได้ในระยะยาว โดยในระยะแรกจะเป็นการยกระดับพื้นที่ในเขต 3 จังหวัดคือ ชลบุรี ระยอง และฉะเชิงเทรา ให้เป็นพื้นที่เขตเศรษฐกิจพิเศษภาคตะวันออกเพื่อรองรับการขับเคลื่อนเศรษฐกิจอย่างเป็นระบบและมีประสิทธิภาพผ่านกลไกการบริหารจัดการภายใต้การกำกับดูแลของ คณะกรรมการนโยบายพื้นที่เขตเศรษฐกิจพิเศษภาคตะวันออก โดยมีนายกรัฐมนตรีเป็นประธาน สำหรับภารกิจหลักของ EEC ประกอบไปด้วยการพัฒนาโครงสร้างพื้นฐานการพัฒนาเชิงพื้นที่ และการส่งเสริมการลงทุนเพื่อปรับโครงสร้างประเทศไทยสู่ Thailand 4.0 โดยมีรายละเอียดดังนี้

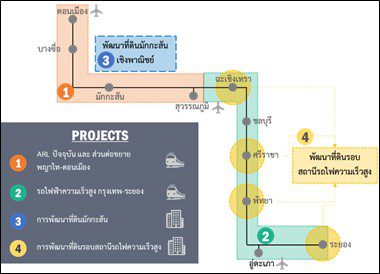

1) การพัฒนาโครงสร้างพื้นฐานที่สำคัญในภาคตะวันออก เพื่อเชื่อมโยงเครือข่ายคมนาคมระหว่างภูมิภาคต่างๆ ของประเทศไทยและประเทศเพื่อนบ้าน ทำให้ประเทศไทยเป็นศูนย์กลางด้านการคมนาคมขนส่ง ซึ่งจะเป็นการเพิ่มขีดความสามารถในการแข่งขันของประเทศ และดึงดูดการลงทุนจากต่างประเทศโดยเฉพาะโอกาสเข้าสู่ตลาดประเทศกลุ่ม CLMV ด้วยการใช้ประเทศไทยเป็นศูนย์กลางผ่านการเข้าเป็นส่วนหนึ่งของประชาคมเศรษฐกิจอาเซียน โดยมีโครงการก่อสร้างสำคัญๆ ได้แก่ โครงการรถไฟความเร็วสูงเชื่อมต่อ 3 สนามบิน ได้แก่ สนามบินดอนเมือง สนามบินสุวรรณภูมิ และสนามบินอู่ตะเภา แบบไร้รอยต่อ ทั้งนี้ แนวเส้นทางโครงการผ่านพื้นที่ 5 จังหวัด ได้แก่ กรุงเทพมหานคร จ.สมุทรปราการ จ.ฉะเชิงเทรา จ.ชลบุรี และ จ.ระยอง เริ่มต้นที่บริเวณท่าอากาศยานดอนเมือง วิ่งขนานไปตามเขตทางรถไฟปัจจุบัน ในส่วนเส้นทางจากสถานีสุวรรณภูมิจะใช้แนวเส้นทางของโครงการรถไฟความเร็วสูงสายกรุงเทพ – ระยอง เป็นส่วนใหญ่ ซึ่งใช้แนวเส้นทางเรียบทางรถไฟสายตะวันออกในปัจจุบัน

โครงการรถไฟทางคู่เชื่อมโยงแหล่งอุตสาหกรรมและท่าเรือ (แหลมฉบัง, มาบตาพุด และสัตหีบ) โดยมีเส้นทางผ่าน 3 จังหวัด ได้แก่ ฉะเชิงเทรา นครนายก และสระบุรี ระยะทางประมาณ 106 กิโลเมตร โครงการทางพิเศษสายบูรพาวิถี – พัทยา เพื่อเชื่อมระบบขนส่งจากท่าเรือแหลมฉบังไปยังการขนส่งทางรางและทางถนน โครงการมอเตอร์เวย์พัทยา – มาบตาพุด เพื่อส่งเสริมการพัฒนาระบบโลจิสติกส์ของนิคมอุตสาหกรรมด้านตะวันออกเชื่อมกับสนามบินสุวรรณภูมิ ท่าเรือแหลมฉบัง และนิคมอุตสาหกรรมมาบตาพุด โครงการพัฒนาสนามบินอู่ตะเภา เพื่อรองรับการพัฒนาเศรษฐกิจภาคตะวันออกและการท่องเที่ยว โครงการศูนย์ซ่อมอากาศยานท่าอากาศยานอู่ตะเภา เพื่อรองรับการคมนาคมขนส่งทางอากาศที่ขยายตัวและเป็นศูนย์กลางอุตสาหกรรมการผลิต และซ่อมบํารุงอากาศยานของภูมิภาคเอเชียตะวันออกเฉียงใต้ โครงการขยายท่าเรือมาบตาพุดระยะที่ 3 เพื่อรองรับการขนส่งสินค้าจากรถไฟความเร็วสูง และรถไฟทางคู่ในอนาคต โครงการขยายท่าเรือแหลมฉบังระยะที่ 3 เพื่อเพิ่มศักยภาพในการขนส่งสินค้า

2) การพัฒนาพื้นที่เชิงพาณิชย์ใน EEC แบ่งเป็น 3 พื้นที่หลักครอบคลุมบริเวณกว่า 1 แสนไร่ ได้แก่

2.1) การพัฒนาพื้นที่เฉพาะบริเวณชุมชนโดยรอบท่าอากาศยานอู่ตะเภา โดยมีสนามบินเป็นศูนย์กลางของเมือง แบ่งพื้นที่เป็น 3 ชั้น คือ 1) ย่านพาณิชย์ชั้นใน และศูนย์กลางคมนาคม 2) ย่านสำนักงานและที่พักอาศัย สาธารณูปการ 3) ย่านพาณิชยกรรม อุตสาหกรรมการบินและศูนย์ประชุม – แสดงสินค้า โดยมีโครงข่ายเชื่อมโยงระบบคมนาคมในเมืองด้วยถนน Aerolane มีจุดรวมการจราจรขนส่งระบบราง (HSR/rail) – ถนน

2.2) การพัฒนาพื้นที่เชิงพาณิชย์รอบสถานีรถไฟความเร็วสูงของพัทยา โดยใช้การจัดรูปที่ดินแบบจากประเทศญี่ปุ่นมาเป็นต้นแบบ พื้นที่ 7,500 ไร่

2.3) การพัฒนาพื้นที่เชิงพาณิชย์รอบนอกท่าเรือจุกเสม็ด ซึ่งเป็นพื้นที่ของทหารเรือ

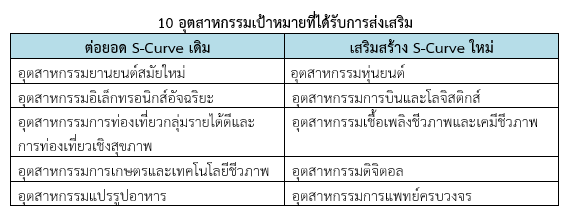

3) การส่งเสริมการลงทุนในอุตสาหกรรมเป้าหมาย เพื่อสร้างการเติบโตทางเศรษฐกิจตามแนวนโยบาย Thailand 4.0 โดยมี EEC เป็นพื้นที่ยุทธศาสตร์ โดยอุตสาหกรรมเป้าหมายประกอบด้วย 5 อุตสาหกรรมเดิมที่มีศักยภาพ (First S-curve) และ 5 อุตสาหกรรมอนาคต (New S-curve) เพื่อเป็นการสนับสนุนอุตสาหกรรมที่เป็น

New Engine of Growth ซึ่งรัฐบาลได้สนับสนุนโดยให้สิทธิประโยชน์พิเศษ เช่น ยกเว้นภาษีเงินได้นิติบุคคลสูงสุดไม่เกิน 15 ปี การจัดตั้งกองทุนเพิ่มขีดความสามารถในการแข่งขันสำหรับอุตสาหกรรมเป้าหมาย (Competitiveness Enhancement Fund)

ทั้งนี้ ในปี2560 มีการขอรับการส่งเสริมการลงทุนจากสำนักงานคณะกรรมการส่งเสริมการลงทุนทั้งสิ้น 1,456 โครงการ มีมูลค่าเงินลงทุน 641,980 ล้านบาท และเมื่อพิจารณาเฉพาะการขอรับการส่งเสริมใน 10 อุตสาหกรรมเป้าหมายพบว่า มีจำนวน 748 โครงการ คิดเป็นร้อยละ 51 ของจำนวนโครงการที่ขอรับการส่งเสริมทั้งสิ้น และมีมูลค่าทั้งสิ้น 392,142 ล้านบาท คิดเป็นร้อยละ 61 ของมูลค่าการขอรับการส่งเสริมทั้งสิ้น หากพิจารณาในแง่ของจำนวนโครงการพบว่า ส่วนใหญ่เป็นการลงทุนกิจการพัฒนาซอฟต์แวร์ในอุตสาหกรรมดิจิทัล ส่วนในด้านมูลค่าของเงินลงทุนพบว่าในอุตสาหกรรมอุตสาหกรรมปิโตรเคมีและเคมีภัณฑ์มีเงินลงทุนสูงที่สุด

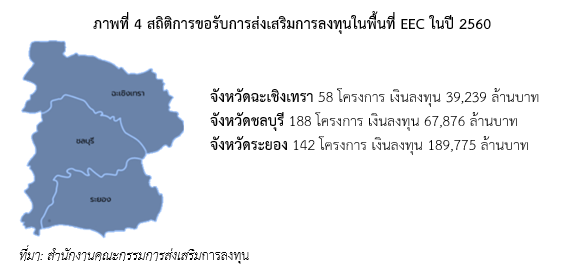

สำหรับการขอรับการส่งเสริมการลงทุนในพื้นที่ EEC ในปี 2560 มีจำนวน 388 โครงการ เงินลงทุน 296,890 ล้านบาท จำแนกได้เป็น จังหวัดฉะเชิงเทรา จำนวน 58 โครงการ เงินลงทุน 39,239 ล้านบาท จังหวัดชลบุรี จำนวน 188 โครงการเงินลงทุน 67,876 ล้านบาท และจังหวัดระยอง จำนวน 142 โครงการ เงินลงทุน 189,775 ล้านบาท

4) นโยบายอื่นๆ ที่จะช่วยสนับสนุนการลงทุนในพื้นที่ภาคตะวันออก และ EEC ได้แก่

4.1) การพัฒนาเศรษฐกิจดิจิทัลโดยรัฐบาลได้พัฒนาโครงสร้างพื้นฐานทางการเงินของไทยผ่านโครงการ National e-Payment ซึ่งจะอำนวยความสะดวกให้การดำเนินธุรกรรมทางการเงินและกิจกรรมทางเศรษฐกิจโดยรวม ลดต้นทุนการดำเนินธุรกิจ โดยมีโครงการย่อย ได้แก่

- โครงการบริการโอนเงิน และรับโอนเงินแบบ “พร้อมเพย์ -PrompPay” ซึ่งเป็นทางเลือกใหม่ในการโอนเงิน และรับเงินที่สะดวกมากขึ้น โดยการใช้เลขบัตรประจำตัวประชาชนหรือหมายเลขโทรศัพท์ และมีค่าธรรมเนียมที่ถูกกว่าบริการโอนเงินข้ามธนาคารแบบเดิม

- โครงการขยายการใช้บัตรอิเล็กทรอนิกส์ โดยการขยายการใช้บัตรเดบิต ซึ่งภาครัฐได้วางเครื่องอุปกรณ์รับชำระเงินอิเล็กทรอนิกส์ (เครื่อง EDC) ตามร้านค้าต่างๆ ซึ่งเป็นการเพิ่มทางเลือกในการชำระเงินที่สะดวกปลอดภัยให้กับประชาชน และเป็นการเตรียมพร้อมเข้าสู่สังคมไร้เงินสด (Cashless society) ซึ่งปัจจุบันมีรูปแบบหลากหลายในการชำระเงินไม่ว่าจะเป็นการชำระเงินผ่าน QR code หรือการชำระเงินแบบ Face Pay

- โครงการระบบภาษีและเอกสารธุรกรรมอิเล็กทรอนิกส์ ซึ่งเป็นการพัฒนาการจัดทำและนำส่งข้อมูลใบกำกับภาษีอิเล็กทรอนิกส์ (e-Tax Invoice) และใบรับอิเล็กทรอนิกส์ (e-Receipt) เพื่ออำนวยความสะดวกและลดขั้นตอนในการจัดทำ รวมทั้งการนำส่งรายงานการทำธุรกรรมทางการเงินและการนำส่งภาษีเมื่อมีการชำระเงิน

ผ่านระบบ e-Payment - โครงการ e-Payment ภาครัฐ ซึ่งเป็นการบูรณาการฐานข้อมูลสวัสดิการสังคม และพัฒนาระบบการรับจ่ายเงินภาครัฐทางอิเล็กทรอนิกส์ โดยส่งเสริมการรับจ่ายเงินของหน่วยงานภาครัฐผ่านทางอิเล็กทรอนิกส์ ส่งเสริมให้มีฐานข้อมูลกลางเกี่ยวกับสวัสดิการของภาครัฐ ควบคู่กับการจ่ายเงินให้แก่ประชาชนโดยตรงผ่านระบบอิเล็กทรอนิกส์

4.2) การส่งเสริมให้ไทยเป็นศูนย์กลางการค้าและการลงทุนในภูมิภาค โดยการให้สิทธิประโยชน์สำหรับการลงทุนในสำนักงานใหญ่ข้ามประเทศ (IHQ) และบริษัทการค้าระหว่างประเทศ (ITC) นอกจากนี้ ยังได้มีการยกระดับการจัดอันดับความยาก – ง่ายในการประกอบธุรกิจ (Ease of Doing Business) เพื่อลดขั้นตอน ระยะเวลาการให้บริการ และต้นทุนค่าใช้จ่าย และปรับปรุงกฎหมาย กฎระเบียบต่างๆ ของรัฐเพื่อสนับสนุนและลดอุปสรรค

ต่อการดำเนินธุรกิจ อาทิ การแลกเปลี่ยนข้อมูลผ่านระบบ National Single Window (NSW) การตรวจสินค้าร่วมกันระหว่างกรมศุลกากรและหน่วยงานที่เกี่ยวข้อง (One Stop Inspection) เพื่อลดระยะเวลาในการเตรียมเอกสาร และกระบวนการในการตรวจสินค้าสำหรับการนำเข้า – ส่งออก การออกพระราชบัญญัติศุลกากร พ.ศ. 2560 ซึ่งมีผลตั้งแต่วันที่ 13 พฤศจิกายน 2560 โดยกฎหมายศุลกากรฉบับนี้ ได้สนับสนุนนโยบายหลักๆ ของรัฐบาล 3 เรื่อง คือ การอำนวยความสะดวกทางการค้า การสร้างความโปร่งใสในการทำงานของเจ้าหน้าที่กรมศุลกากร การสนับสนุนส่งเสริมให้ประเทศไทยเป็นศูนย์กลางการลงทุนและโลจิสติกส์ในภูมิภาค โดยปรับปรุงเรื่องการจัดตั้งเขตปลอดอากรให้มีความทันสมัย คล่องตัว สะดวก รวดเร็ว ดึงดูดนักลงทุนให้มาลงทุนในระเบียงเศรษฐกิจภาคตะวันออก (EEC)

3. บทสรุป

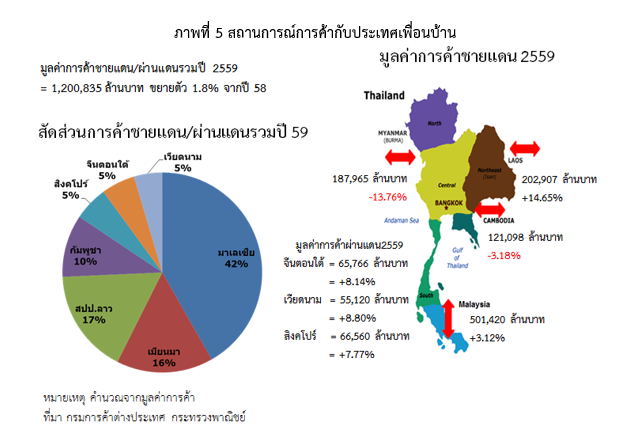

จากที่ได้กล่าวมาจะเห็นได้ว่า ภาคตะวันออกเป็นพื้นที่เศรษฐกิจที่มีความแข็งแกร่ง เนื่องจากมีพื้นฐานที่ดีจากการเป็นจุดที่ตั้งสำคัญของอุตสาหกรรมที่มีมูลค่าสูงอย่างอุตสาหกรรมปิโตรเคมี อุตสาหกรรมยานยนต์ นอกจากนี้ยังได้รับการสนับสนุนจากภาครัฐในการพัฒนา EEC เพื่อสนับสนุนการลงทุนในอุตสาหกรรมสำคัญและอุตสาหกรรมใหม่ๆ ที่ประเทศไทยมีความต้องการ เช่น อุตสาหกรรมอากาศยาน เป็นต้น รวมทั้งยังมีการพัฒนาท่าอากาศยานอู่ตะเภาให้เป็นท่าอากาศยานพาณิชย์ ที่มีศักยภาพทัดเทียมกับท่าอากาศยานสุวรรณภูมิ และดอนเมือง ซึ่งจะส่งเสริมให้ในอนาคตเศรษฐกิจภาคตะวันออกจะไม่เป็นเพียงพื้นที่ยุทธศาสตร์ในการดึงดูดนักลงทุนจากทั่วโลกมายังประเทศไทย แต่จะเป็นประตูที่เชื่อมต่อไปยังการค้าการลงทุนกับประเทศเพื่อนบ้านอีกด้วย (ภาพที่ 5)

อย่างไรก็ดี เพื่อเป็นการรองรับการลงทุนที่มีแนวโน้มขยายตัวในอนาคต ประเด็นท้าทายประเด็นหนึ่งที่ประเทศไทยจะต้องเตรียมพร้อมก็คือ การพัฒนาแรงงานมีทักษะ ซึ่งเป็นปัจจัยการผลิตที่สำคัญอย่างหนึ่ง ทั้งนี้ ปัจจุบันประเทศไทยมีขนาดตลาดแรงงานใหญ่เป็นลำดับ 4 ของอาเซียน รองจากอินโดนีเซีย ฟิลิปปินส์ และเวียดนาม ซึ่งประเทศไทยเริ่มมีกำลังแรงงานลดลงโดยในปี 2559 มีกำลังแรงงาน 38.70 ล้านคน ปัจจุบันเหลือเพียง 37.79

ล้านคน หายไปจากตลาดประมาณ 1 ล้านคน ซึ่งประเทศในอาเซียนที่กล่าวถึงข้างต้น กลับมีจำนวนกำลังแรงงานเพิ่มขึ้น โดยสาเหตุหลักที่ส่งผลให้แรงงานของไทยลดลงเนื่องมาจากแรงงานไทยไม่ทำงานในกลุ่มที่เรียกว่า 3D คือ1) Dirty 2) Dangerous และ 3) Difficult แต่กลับเลือกตกงาน หรือเลือกศึกษาต่อในระดับอุดมศึกษา นอกจากนี้ ประเทศไทยยังเผชิญกับการเปลี่ยนแปลงของโครงสร้างประชากรสู่สังคมผู้สูงอายุ ส่งผลให้ภาคธุรกิจเกิดการขาดแคลนแรงงาน

ดังนั้น การให้ความสำคัญกับนโยบายการพัฒนาทักษะฝีมือแรงงาน และการสนับสนุนการลงทุนด้านงานวิจัยและพัฒนาของประเทศให้เพิ่มขึ้น เพื่อเตรียมความพร้อมด้านแรงงานให้สอดคล้องกับแนวโน้มการลงทุนและอุตสาหกรรมในอนาคต จึงเป็นสิ่งสำคัญเพื่อให้เศรษฐกิจภาคตะวันออกของประเทศไทยกลายเป็นพื้นที่ยุทธศาสตร์ด้านการลงทุนแห่งภูมิภาคเอเชียได้อย่างเต็มภาคภูมิ