ตอนที่ 1 ความยั่งยืนทางการคลังและทิศทางนโยบายการคลังในยุคหลังโควิด-19 ของกลุ่มประเทศที่มีความเสี่ยงเรื่องความยั่งยืนด้านหนี้

บทความโดย

นวพล ภิญโญอนันตพงษ์

ลิขิต ยังคง

จิรัฏฐ์ พงศ์ธนุพัฒนา

ภัทราวดี พรไทย

Series บทความชุดนี้ มีวัตถุประสงค์เพื่อนำเสนอประสบการณ์ต่างประเทศเกี่ยวกับประเด็นความยั่งยืนทางการคลังและทิศทางการดำเนินนโยบายการคลัง รวมถึงแนวทางในการกำหนดกรอบวินัยการคลัง เพื่อสนับสนุนการปรับสมดุลทางการคลัง (Fiscal Consolidation) ในยุคหลังโควิด โดยประกอบด้วย บทความย่อย 3 ตอน ได้แก่ ตอนที่ 1 ความยั่งยืนทางการคลังและทิศทางนโยบายการคลังในยุคหลังโควิด-19 ของกลุ่มประเทศที่มีความเสี่ยงเรื่องความยั่งยืนด้านหนี้ ตอนที่ 2 ความยั่งยืนทางการคลังและทิศทางนโยบายการคลังในยุคหลังโควิด-19 ของกลุ่มประเทศที่มีความยั่งยืนด้านหนี้ และตอนที่ 3 แนวทางการกำหนดกรอบวินัยการคลัง

สำหรับตอนที่ 1 ผู้เขียนได้รวบรวมประเด็นเกี่ยวกับความยั่งยืนทางการคลังและทิศทางนโยบายการคลังในยุคหลังโควิด-19 ของกลุ่มประเทศที่มีความเสี่ยงเรื่องความยั่งยืนด้านหนี้ภาครัฐ ได้แก่ ประเทศญี่ปุ่น สหรัฐอเมริกา สหราชอาณาจักร และมาเลเซีย ทั้งนี้ เนื้อหาและข้อมูลที่อ้างอิงในบทนี้มีที่มาจาก Fiscal Monitor และ Article IV ที่จัดทำโดยกองทุนการเงินระหว่างประเทศ (International Monetary Fund: IMF) โดยมีขอบเขตของข้อมูลการคลังเป็นตัวเลขรวมภาครัฐทั้งหมด (General Government) สำหรับสาระสำคัญรายประเทศมีรายละเอียด ดังนี้

1.1 ญี่ปุ่น

ระดับหนี้สาธารณะต่อ GDP ของญี่ปุ่นได้ปรับตัวเพิ่มขึ้นในช่วงวิกฤตโควิด-19 จากร้อยละ 236.4 ณ สิ้นปี 2019 เป็นร้อยละ 261.3 ณ สิ้นปี 2022 และ IMF ได้ประมาณการว่า ระดับหนี้สาธารณะของญี่ปุ่นจะปรับตัวเพิ่มขึ้นต่อเนื่องในอีก 5 ปีข้างหน้า (ปี 2023-2028) อยู่ที่ร้อยละ 264 ณ สิ้นปี 2028 โดยมีสาเหตุสำคัญมาจากรายจ่ายบำเหน็จบำนาญและค่ารักษาพยาบาลที่อยู่ในระดับสูงอย่างต่อเนื่อง ตามอัตราการพึ่งพา (Age dependency ratio) ที่อยู่ในระดับสูงมากที่ร้อยละ 51.2 ในปี 2022 (มีประชากรผู้สูงอายุ (เกิน 65 ปี) 51 คน ต่อประชากรวัยแรงงาน 100 คน) และเพิ่มขึ้นเล็กน้อยเป็นร้อยละ 54.2 ในปี 2030 ส่งผลให้ญี่ปุ่นยังคงมีความท้าทายในการดำเนินการปรับสมดุลทางการคลัง (Fiscal consolidation) ในยุคหลังโควิด โดย IMF คาดว่าญี่ปุ่นจะยังคงต้องจัดทำงบประมาณแบบขาดดุลอยู่ที่ประมาณร้อยละ 3.9 ต่อ GDP ในช่วง 5 ปีข้างหน้า (ปี 2023-2028) โดยมีการขาดดุลการคลังเบื้องต้นอยู่ที่ร้อยละ 3.6 ต่อ GDP สูงกว่าค่าเฉลี่ยของกลุ่มประเทศพัฒนาแล้วซึ่งอยู่ที่ประมาณร้อยละ 2.2 ต่อ GDP

ทั้งนี้ รายจ่ายดอกเบี้ยของรัฐบาลญี่ปุ่นอยู่ในระดับต่ำ โดยประมาณการสัดส่วนรายจ่ายดอกเบี้ยสุทธิ (รายจ่ายดอกเบี้ยหักรายได้ดอกเบี้ย) ของญี่ปุ่นในอีก 5 ปีข้างหน้า มีสัดส่วนเฉลี่ยอยู่ที่ประมาณร้อยละ 0.3 ต่อ GDP ต่ำกว่าค่าเฉลี่ยกลุ่มประเทศพัฒนาแล้วที่ร้อยละ 1.77 นอกจากนี้ อัตราการขยายตัวทางเศรษฐกิจยังอยู่สูงกว่าอัตราดอกเบี้ย ส่งผลให้มีปัจจัยอัตโนมัติจากส่วนต่างอัตราดอกเบี้ยกับการขยายตัวทางเศรษฐกิจ ภายใต้ทฤษฎีการวิเคราะห์ความยั่งยืนด้านหนี้ (Debt Sustainability Analysis) อยู่ที่ร้อยละ 2.1 (สูงกว่าค่าเฉลี่ยกลุ่มประเทศพัฒนาแล้วที่ร้อยละ 1.4) ซึ่งถือเป็นปัจจัยบวกต่อการควบคุมระดับหนี้สาธารณะของญี่ปุ่น สังเกตได้จากระดับหนี้สาธารณะของญี่ปุ่นในอีก 5 ปีข้างหน้าไม่ได้เพิ่มขึ้นมากนัก แม้ว่าจะมีระดับการขาดดุลเบื้องต้นอยู่ในระดับสูงก็ตาม

IMF ได้มีข้อเสนอแนะที่สำคัญสำหรับการปรับสมดุลทางการคลังในยุคหลังโควิด อาทิ

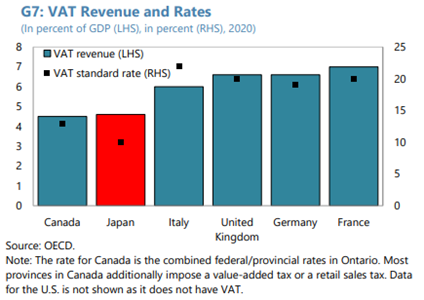

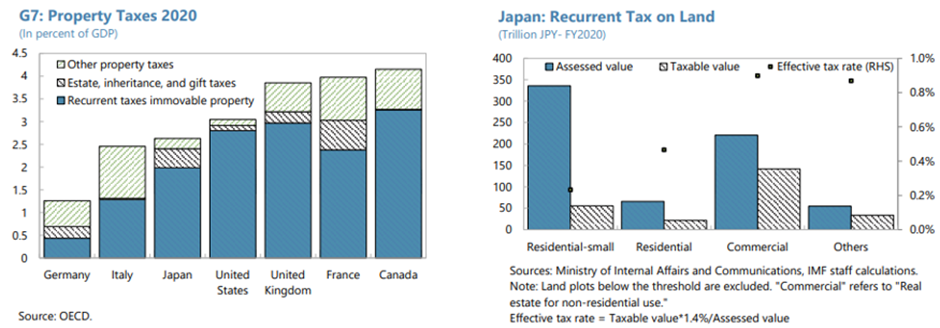

(1) ควรเพิ่มความสามารถในการจัดเก็บรายได้จากการเพิ่มอัตราการจัดเก็บภาษีการบริโภค (Consumption tax) (เทียบเคียงได้กับภาษีมูลค่าเพิ่ม) ซึ่งยังอยู่ในระดับต่ำเมื่อเทียบกับประเทศพัฒนาแล้ว โดยปัจจุบันอัตราภาษีการบริโภคของญี่ปุ่นอยู่ที่ร้อยละ 10 สร้างรายได้ให้กับรัฐบาลประมาณร้อยละ 4 ต่อ GDP ในขณะที่อิตาลี สหราชอาณาจักร เยอรมนี และฝรั่งเศสจัดเก็บอยู่ที่ประมาณร้อยละ 20 สร้างรายได้ให้กับรัฐบาลประมาณร้อยละ 6-7 ต่อ GDP และ (2) เพิ่มอัตราภาษีจริง (Effective rate) ของภาษีฐานทรัพย์สิน เนื่องจากรัฐบาลญี่ปุ่นมีรายได้จากภาษีดังกล่าวอยู่ที่ร้อยละ 2.5 ต่อ GDP ต่ำกว่าประเทศสหรัฐอเมริกา สหราชอาณาจักร ฝรั่งเศส และแคนาดา ซึ่งมีสัดส่วนอยู่ที่ประมาณร้อยละ 3-4 ต่อ GDP โดยส่วนหนึ่งมีสาเหตุมาจากอัตราการจัดเก็บจริงของที่อยู่อาศัยขนาดเล็ก (ต่ำกว่า 200 ตารางเมตร) ที่อยู่ในระดับต่ำเพียงร้อยละ 0.2 แม้ว่าจะมีอัตราภาษีอยู่ที่ร้อยละ 1.4 (เนื่องจากมูลค่าที่อยู่อาศัยที่เป็นฐานในการคำนวณภาษีคิดเป็นเพียงร้อยละ 15 ของมูลค่าที่อยู่อาศัยจริง)

แผนภาพที่ 1.1 เปรียบเทียบอัตราภาษีมูลค่าเพิ่มของกลุ่มประเทศ G7

แผนภาพที่ 1.2 ข้อมูลเกี่ยวกับภาษีทรัพย์สินของญี่ปุ่น

1.2 สหรัฐอเมริกา

ระดับหนี้สาธารณะต่อ GDP ของสหรัฐอเมริกา (สหรัฐ) ปรับตัวเพิ่มขึ้นในช่วงวิกฤตโควิด-19 จากร้อยละ 108.7 ณ สิ้นปี 2019 เป็นร้อยละ 121.7 ณ สิ้นปี 2022 และ IMF ได้ประมาณการว่า ระดับหนี้สาธารณะของสหรัฐจะปรับตัวเพิ่มขึ้นอย่างมีนัยสำคัญในอีก 5 ปีข้างหน้า อยู่ที่ร้อยละ 136.2 ณ สิ้นปี 2028 จากการขาดดุลในระดับสูงเฉลี่ยอยู่ที่ประมาณร้อยละ 6.8 ต่อ GDP ในช่วง 5 ปีข้างหน้า (ขาดดุลเบื้องต้นร้อยละ 3.88 ต่อ GDP) สูงกว่าค่าเฉลี่ยกลุ่มประเทศพัฒนาแล้วที่ร้อยละ 4 และสูงกว่าช่วงก่อนโควิด-19 (ปี 2012-2019) ของสหรัฐเองซึ่งอยู่ที่ร้อยละ 5.1 โดยมีสาเหตุสำคัญมาจากรายจ่ายค่ารักษาพยาบาลที่คาดว่าจะเพิ่มขึ้นประมาณร้อยละ 3.8 ต่อ GDP

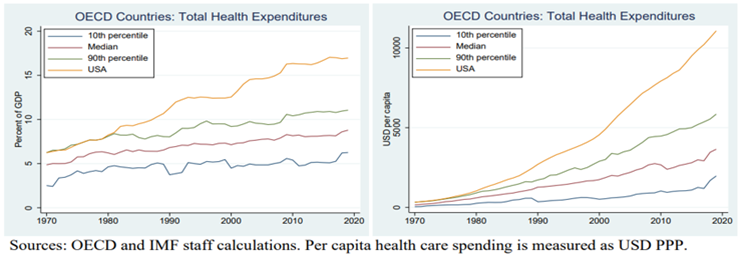

ทั้งนี้ ปัจจุบันสหรัฐมีสัดส่วนรายจ่ายด้านสุขภาพอยู่ที่ประมาณร้อยละ 17 ต่อ GDP สูงที่สุดในกลุ่มประเทศ OECD ซึ่งมีค่ามัธยฐานอยู่ที่ประมาณร้อยละ 8 ต่อ GDP นอกจากนี้ สหรัฐยังมีรายจ่ายดอกเบี้ยสุทธิที่อยู่ในระดับสูง เฉลี่ยอยู่ที่ประมาณร้อยละ 2.92 ต่อ GDP ในช่วง 5 ปีข้างหน้า (คิดเป็นร้อยละ 7.5 ของรายจ่ายภาครัฐทั้งหมด) สูงกว่าค่าเฉลี่ยของกลุ่มประเทศพัฒนาแล้ว ในขณะที่มีปัจจัยอัตโนมัติจากส่วนต่างระหว่างอัตราดอกเบี้ยกับการขยายตัวทางเศรษฐกิจเพียงร้อยละ 1.2 ต่ำกว่าค่าเฉลี่ยกลุ่มประเทศพัฒนาแล้ว ทำให้สหรัฐมีความท้าทายสูงในการควบคุมระดับหนี้สาธารณะในยุคหลังโควิด-19 โดย IMF ได้วิเคราะห์ว่า สหรัฐจำเป็นต้องเกินดุลการคลังเบื้องต้นที่ร้อยละ 1 เพื่อควบคุมไม่ให้ระดับหนี้สาธารณะต่อ GDP เพิ่มขึ้นในอนาคต

สำหรับการปรับสมดุลทางการคลังในยุคหลังโควิด IMF มีข้อเสนอแนะต่อสหรัฐที่สำคัญ อาทิ (1) ให้ความสำคัญกับการดำเนินมาตรการทางการคลังแบบมุ่งเป้ามากยิ่งขึ้น (2) ปรับเพิ่มอัตราภาษีเงินได้ให้ครอบคลุมถึงกลุ่มผู้มีรายได้ปานกลาง (จากปัจจุบันที่รัฐบาลจะปรับเพิ่มอัตราภาษีเฉพาะกลุ่มผู้มีรายได้เกินกว่า 400,000 ดอลลาร์สหรัฐต่อปี ซึ่งครอบคลุมเพียงร้อยละ 5 ของครัวเรือนทั้งประเทศ) (3) เร่งรัดการดำเนินนโยบายและเพิ่มประสิทธิภาพการจัดเก็บภาษีนิติบุคคลตามแนวทางของ OECD Pillar 2 (4) จัดเก็บภาษีมูลค่าเพิ่มในส่วนของรัฐบาลกลาง (Federal Government) จากปัจจุบันที่จัดเก็บเฉพาะรัฐบาลท้องถิ่น (States and local administrations) (5) เร่งรัดการเริ่มจัดเก็บภาษีคาร์บอน (รัฐบาลสหรัฐคาดว่าจะเริ่มบังคับการจัดเก็บได้ในปี 2024 เป็นต้นไป) และ (6) ควบคุมรายจ่ายค่ารักษาพยาบาลของรัฐบาลผ่านการเพิ่มสัดส่วนการแบกรับค่าใช้จ่ายของผู้ได้รับสิทธิ เพิ่มประสิทธิภาพการให้บริการสาธารณสุขด้วยเทคโนโลยีต่าง ๆ เช่น การบริการวินิจฉัยโรคทางออนไลน์ (Telehealth services) รวมถึงส่งเสริมการแข่งขันของตลาดยา (เพื่อให้ราคามีความเป็นธรรมมากขึ้น)

แผนภาพที่ 1.3 รายจ่ายค่ารักษาพยาบาลของสหรัฐอเมริกาและกลุ่ม OECD

1.3 สหราชอาณาจักร

ระดับหนี้สาธารณะต่อ GDP ของสหราชอาณาจักร ปรับตัวเพิ่มขึ้นในช่วงวิกฤตโควิด-19 จากร้อยละ 84.5 ณ สิ้นปี 2019 เป็นร้อยละ 102.6 ณ สิ้นปี 2022 และ IMF ได้ประมาณการว่าระดับหนี้สาธารณะของสหราชอาณาจักรจะปรับตัวเพิ่มขึ้นต่อเนื่องในอีก 5 ปีข้างหน้า อยู่ที่ร้อยละ 113.1 ณ สิ้นปี 2028 โดยเป็นผลจากการขาดดุลการคลังที่ยังอยู่ในระดับสูงเฉลี่ยอยู่ที่ร้อยละ 4.3 ต่อ GDP โดยมีสาเหตุส่วนหนึ่งมาจากรายจ่ายดอกเบี้ยที่อยู่ในระดับสูง อยู่ที่ร้อยละ 1.98 ต่อ GDP (ประมาณร้อยละ 4.60 ของรายจ่ายภาครัฐทั้งหมด) สูงกว่าค่าเฉลี่ยกลุ่มประเทศพัฒนาแล้ว ในขณะที่ปัจจัยอัตโนมัติจากส่วนต่างระหว่างอัตราดอกเบี้ยกับการขยายตัวทางเศรษฐกิจ อยู่ในระดับไม่สูงนักที่ร้อยละ 1.5 (ใกล้เคียงค่าเฉลี่ยของกลุ่มประเทศพัฒนาแล้ว) นอกจากนี้ สหราชอาณาจักรยังมีรายจ่ายบำเหน็จบำนาญอยู่ในระดับสูง ทั้งจากอัตราการพึ่งพาที่อยู่ในระดับสูง (ร้อยละ 30.3 และ 35.2 ในปี 2022 และ 2030 ตามลำดับ) รวมไปถึงผลจากการเริ่มใช้ระบบบำนาญแบบ Triple lock ตั้งแต่ปี 2010 (เงินบำนาญจะเพิ่มขึ้นตามอัตราการขยายตัวของเงินได้ หรืออัตราเงินเฟ้อ (ใช้ตัวที่สูงกว่าในปีนั้น ๆ) และต้องไม่น้อยกว่าร้อยละ 2.5) โดยสำนักงานวินัยด้านงบประมาณ (Office for Budget Responsibility) ได้ประมาณการว่า ระบบบำนาญดังกล่าวส่งผลให้รายจ่ายบำเหน็จบำนาญของรัฐบาลเพิ่มขึ้นเฉลี่ยร้อยละ 4.3 ต่อปี

ทั้งนี้ เพื่อปรับสมดุลทางการคลังในยุคหลังโควิด IMF ได้มีข้อเสนอแนะที่สำคัญ อาทิ

(1) วางกรอบนโยบายที่ส่งเสริมการเก็บออมรายได้ส่วนเกินจากประมาณการ (Revenue windfalls) เพื่อเสริมสร้างกันชนทางการคลัง (Fiscal buffer) ที่ถูกใช้ไปในช่วงวิกฤตโควิด-19 รวมไปถึงเพื่อลดแรงกดดันของเงินเฟ้อ (2) เพิ่มประสิทธิภาพการจัดเก็บภาษีคาร์บอน เพื่อส่งเสริมการดำเนินตามเป้าหมาย Net Zero (3) เพิ่มประสิทธิภาพการจัดเก็บภาษีบนฐานสินทรัพย์ รวมถึงการปรับราคาประเมินที่ดินให้เป็นปัจจุบันขึ้น และ (4) พิจารณาเปลี่ยนระบบบำนาญแบบ Triple lock เป็นแบบอิงอัตราเงินเฟ้อ เป็นต้น

1.4 มาเลเซีย

ระดับหนี้สาธารณะต่อ GDP ของมาเลเซีย ปรับตัวเพิ่มขึ้นในช่วงวิกฤตโควิด-19 จากร้อยละ 57.1 ณ สิ้นปี 2019 เป็นร้อยละ 66.3 ณ สิ้นปี 2022 และ IMF ได้ประมาณการว่า ระดับหนี้สาธารณะของมาเลเซียจะปรับตัวเพิ่มขึ้นต่อเนื่องในอีก 5 ปีข้างหน้า อยู่ที่ร้อยละ 70 ณ สิ้นปี 2028 โดยมีสาเหตุสำคัญมาจากรายจ่ายดอกเบี้ยที่อยู่ในระดับสูง อยู่ที่ร้อยละ 2.62 ต่อ GDP (ร้อยละ 13.1 ของรายจ่ายภาครัฐทั้งหมด) สูงกว่าค่าเฉลี่ยของประเทศเกิดใหม่ที่ร้อยละ 2.45 นอกจากนี้ ยังมีความเปราะบางจากสัดส่วนหนี้สาธารณะที่ถือครองโดยต่างชาติที่อยู่ในระดับสูงที่ร้อยละ 21.2 ของหนี้สาธารณะทั้งหมด

ความสามารถในการจัดเก็บรายได้ของรัฐบาลเป็นอีกปัจจัยหนึ่งที่ทำให้มาเลเซียมีความเสี่ยงเรื่องความยั่งยืนด้านหนี้ โดยส่วนหนึ่งมีสาเหตุมาจากการที่มาเลเซียได้เปลี่ยนการจัดเก็บภาษีสินค้าและบริการ(Goods and Services Tax: GST) (เทียบเคียงได้กับภาษีการค้าของไทย) กลับไปเป็นภาษีการค้าและบริการ (Sales and Services Tax: SST) (เทียบเคียงได้กับภาษีมูลค่าเพิ่มของไทย) ในปี 2018 เป็นต้นมา ซึ่งทำให้รายได้รัฐบาลของมาเลเซียลดลง โดยรายได้จากภาษีทางอ้อม (Indirect Tax) ของมาเลเซียลดลงอย่างชัดเจนหลังการกลับมาใช้ SST โดยลดลงจาก 61.6 พันล้านริงกิตในปี 2017 เหลือ 44 พันล้านริงกิตในปี 2018 ทั้งนี้ ในปี 2022 มาเลเซียมีสัดส่วนรายได้ภาครัฐต่อ GDP อยู่ที่ร้อยละ 19 ต่ำกว่าค่าเฉลี่ยของกลุ่มประเทศเกิดใหม่ที่ร้อยละ 26.5 และ IMF คาดว่าสัดส่วนดังกล่าวจะลดลงต่อเนื่องเหลือเพียงร้อยละ 15.6 ต่อ GDP ในปี 2028 ส่งผลให้ระดับการขาดดุลการคลังของมาเลเซียในยุคลหลังโควิด-19 อยู่ในระดับสูงเฉลี่ยอยู่ที่ร้อยละ 4.5 ต่อ GDP ในอีก 5 ปีข้างหน้า สูงกว่าร้อยละ 2.7 ต่อ GDP ในช่วงก่อนโควิด-19 (เฉลี่ยปี 2012-2019)

เพื่อปรับสมดุลทางการคลังในยุคหลังโควิด IMF ได้มีข้อเสนอแนะที่สำคัญ อาทิ

(1) พิจารณากลับมาจัดเก็บภาษี GST (ซึ่งจะทำให้รัฐบาลจัดเก็บภาษีได้มากขึ้น) อีกครั้ง (2) พิจารณาการจัดเก็บภาษีคาร์บอน ซึ่งคาดว่าจะช่วยเพิ่มรายได้ให้กับรัฐบาลได้ประมาณร้อยละ 1-3 ต่อ GDP (3) ผลักดันให้ร่างกฎหมายว่าด้วยวินัยการคลัง (Fiscal Responsibility Act) มีผลบังคับใช้โดยเร็ว (โดยตามกำหนดการคาดว่า สภาจะมีการพิจารณาร่างกฎหมายดังกล่าวในปี 2023 นี้) (4) ปฏิรูปมาตรการอุดหนุนราคาพลังงาน ซึ่งอยู่ในระดับสูงถึงร้อยละ 20 ของงบประมาณรายจ่าย ให้มีประสิทธิภาพและเป็นแบบมุ่งเป้ามากยิ่งขึ้น

ทั้งนี้ แรงกดดันต่อฐานะการคลังของมาเลเซียจากสังคมผู้สูงอายุยังอยู่ในระดับต่ำ โดยอัตราการพึ่งพาในปี 2022 อยู่ที่เพียงร้อยละ 10.7 ส่งผลให้รายจ่ายบำเหน็จบำนาญและค่ารักษาพยาบาลยังอยู่ในระดับบริหารจัดการได้ โดย IMF คาดการณ์ว่าในอีก 8 ปีข้างหน้า รายจ่ายดังกล่าวของมาเลเซียจะเพิ่มขึ้นประมาณร้อยละ 1.8 ต่อ GDP ต่ำกว่าค่าเฉลี่ยของประเทศเกิดใหม่ที่อยู่ที่ประมาณร้อยละ 2 ต่อ GDP

ตารางที่ 1.1 สรุปรายละเอียดฐานะการคลังกลุ่มประเทศที่มีความเสี่ยงเรื่องความยั่งยืนด้านหนี้

| หนี้สาธารณะต่อ GDP (2019) | หนี้สาธารณะต่อ GDP (2022) | หนี้สาธารณะต่อ GDP (2028) | สัดส่วนหนี้ต่างประเทศ1 ต่อหนี้สาธารณะทั้งหมด (2022) |

การเปลี่ยนแปลง ของรายจ่ายบำเหน็จ บำนาญและค่ารักษาพยาบาลต่อ GDP (2022-2030) |

อัตราการพึ่งพา (Age Dependency Ratio) (2022) | อัตราการพึ่งพา (Age Dependency Ratio) (2030) | ดุล การคลัง ต่อ GDP (2012-2019) |

ดุล การคลัง ต่อ GDP (2023-2028) |

ดุลการคลังเบื้องต้นต่อ GDP (2023-2028) | รายจ่ายดอกเบี้ยสุทธิ ต่อ GDP (2023-2028) |

ส่วนต่างระหว่างดอกเบี้ยกับอัตราการขยายตัวทางเศรษฐกิจ (2023-2028) | 10 Year Government Bond Yield | |

| เฉลี่ยประเทศพัฒนาแล้ว | 104.0 | 123.1 | 117.8 | 26.5 | 2.9 | – | – | -3.2 | -4.0 | -2.23 | 1.77 | -1.4 | |

| เฉลี่ยประเทศเกิดใหม่ | 56.0 | 65.7 | 80.8 | 12.0 | 2.0 | – | – | -3.2 | -5.2 | -2.75 | 2.45 | -3.0 | |

| ญี่ปุ่น | 236.4 | 261.3 | 264.0 | 12.3 | 0.5 | 51.2 | 54.2 | -4.7 | -3.9 | -3.60 | 0.30 | -2.1 | 0.43 |

| สหรัฐอเมริกา | 108.7 | 121.7 | 136.2 | 26.5 | 4.5 | 26.4 | 32.6 | -5.1 | -6.8 | -3.88 | 2.92 | -1.2 | 3.73 |

| สหราชอาณาจักร | 84.5 | 102.6 | 113.1 | 22.6 | 1.8 | 30.3 | 35.2 | -4.2 | -4.3 | -2.32 | 1.98 | -1.5 | 4.28 |

| มาเลเซีย | 57.1 | 66.3 | 70.0 | 21.2 | 1.8 | 10.7 | 14.2 | -2.7 | -4.5 | -1.88 | 2.62 | -2.3 | 3.85 |

หมายเหตุ: 1) หนี้สาธารณะที่ถือครองโดยผู้ที่ไม่ได้อาศัยอยู่ในประเทศ (Nonresident holding)

นายนวพล ภิญโญอนันตพงษ์

เศรษฐกรชำนาญการพิเศษ

กองนโยบายการคลัง

ผู้เขียน

นายลิขิต ยังคง

เศรษฐกรชำนาญการ

กองนโยบายการคลัง

ผู้เขียน

นางสาวจิรัฏฐ์ พงศ์ธนุพัฒนา

เศรษฐกรปฏิบัติการ

กองนโยบายการคลัง

ผู้เขียน

นางสาวภัทราวดี พรไทย

เศรษฐกรปฏิบัติการ

กองนโยบายการคลัง

ผู้เขียน