บทความโดย

ดร.กวิน เอี่ยมตระกูล [1]

การลงทุนถือเป็นกลไกสำคัญที่มีส่วนขับเคลื่อนเศรษฐกิจไทยให้เติบโตอย่างมีเสถียรภาพและยั่งยืน เนื่องจาก การขยายกิจการลงทุนเพื่อผลิตสินค้าและบริการ ส่งผลให้การผลิตสินค้าเพื่อใช้บริโภคภายในประเทศและการส่งออกไปยังต่างประเทศเพิ่มขึ้น ผลที่ตามมาคือ ระดับการจ้างงานมีแนวโน้มสูงขึ้น อย่างไรก็ดี การพัฒนาขีดความสามารถในการแข่งขัน ผ่านการลงทุนด้านโครงสร้างพื้นฐานของภาครัฐโดยการประยุกต์ใช้เทคโนโลยีที่ทันสมัยและการสนับสนุนการลงทุนภาคเอกชนของภาครัฐ สิ่งเหล่านี้ล้วนเป็นปัจจัยที่ดึงดูดการลงทุนภาคเอกชนทั้งในประเทศและต่างประเทศเสมอมา ทั้งยังเพิ่มศักยภาพในการเติบโตของเศรษฐกิจไทยในระยะยาว

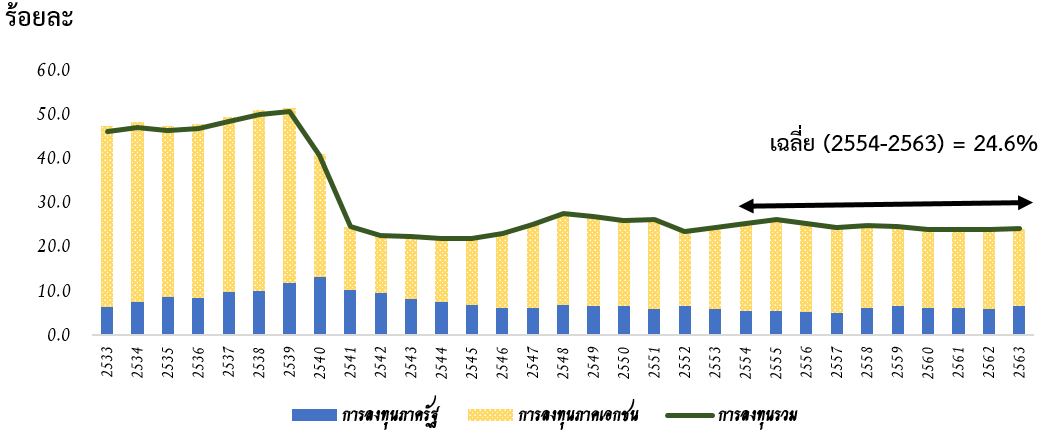

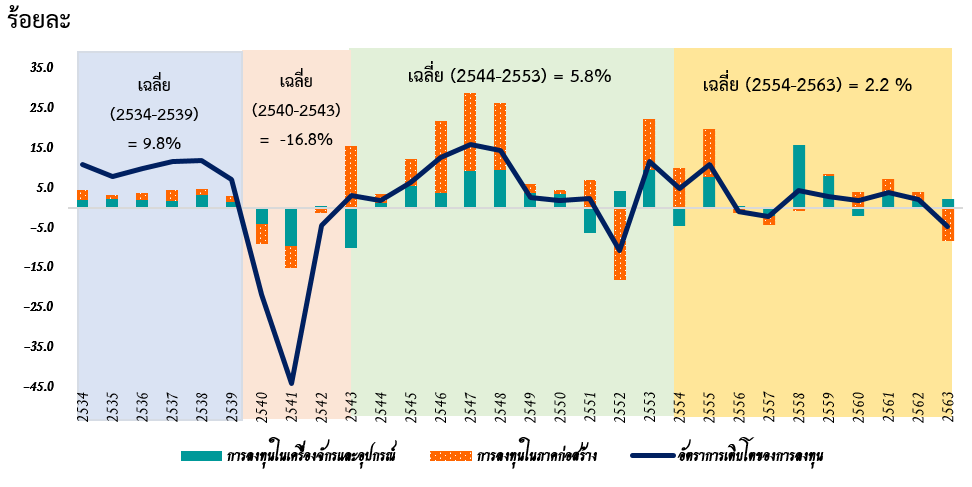

ย้อนกลับไปก่อนปี 2540 การลงทุนรวมของไทย (ทั้งภาครัฐและภาคเอกชน) มีสัดส่วนเฉลี่ยกว่าร้อยละ 40 ต่อ GDP (รูปที่ 1) และมีอัตราการเติบโตเฉลี่ยสูงถึงร้อยละ 10 ต่อปี (รูปที่ 2) แต่การลงทุนในช่วงเวลาดังกล่าวส่วนใหญ่เป็นการลงทุนในด้านอสังหาริมทรัพย์ที่เกินความต้องการของเศรษฐกิจ และพึ่งพาแหล่งเงินจากต่างประเทศ เมื่อรัฐบาลการประกาศลอยตัวค่าเงินบาท ส่งผลภาคธุรกิจเผชิญกับปัญหาหนี้ที่ไม่ก่อให้เกิดรายได้ (NPL) และนำไปสู่ปัญหาวิกฤตเศรษฐกิจการเงินในที่สุด

ที่มา: สำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ

[1] ผู้เขียน ดร.กวิน เอี่ยมตระกูล เศรษฐกรชำนาญการ ขอขอบคุณ ดร.พิสิทธิ พัวพันธ์ ดร.นรพัชร์ อัศววัลลภ และนางสาวอภิญญา เจนธัญญารักษ์ สำหรับคำแนะนำ ทั้งนี้ ข้อคิดเห็นที่ปรากฏในบทความนี้เป็นความเห็นของผู้เขียน ซึ่งไม่จำเป็นต้องสอดคล้องกับความเห็นของสำนักงานเศรษฐกิจการคลัง

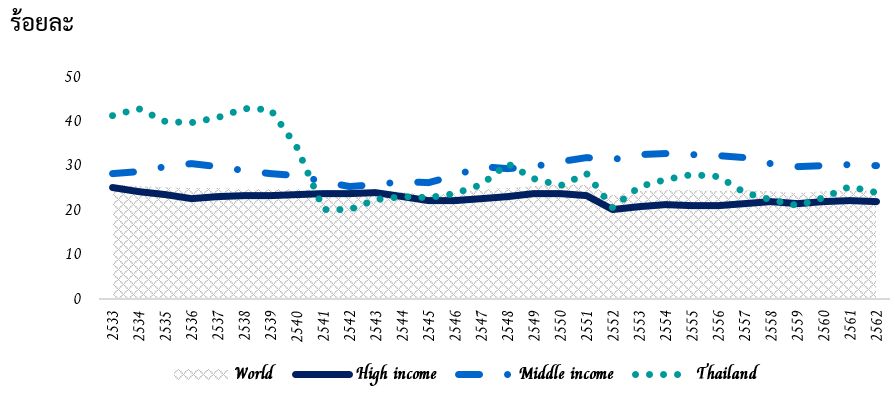

อย่างไรก็ดี การลงทุนรวมของไทยในช่วง 10 ปีหลัง (พ.ศ. 2554-2563) มีสัดส่วนค่อนข้างคงที่ที่ร้อยละ 24.6 ต่อ GDP และเติบโตเฉลี่ยเพียงร้อยละ 2.2 ต่อปี ลดลงจากช่วงก่อนจากทั้งสององค์ประกอบย่อย คือ การลงทุนในเครื่องจักรและอุปกรณ์ (Machine and Equipment) และการลงทุนในภาคก่อสร้าง (Construction) (รูปที่ 2) และแม้ว่าสัดส่วนการลงทุนรวมต่อ GDP ของไทยจะสูงกว่าค่าเฉลี่ยของประเทศที่มีรายได้สูง (High Income Countries) และประเทศต่าง ๆ ในโลก แต่ก็ยังต่ำกว่าค่าเฉลี่ยของกลุ่มประเทศรายได้ปานกลาง (Middle Income Countries) รายละเอียดในรูปที่ 3 ทั้งนี้ สัดส่วนการลงทุนต่อ GDP ของไทยที่มีแนวโน้มลดลง ส่งผลให้ช่องว่างการออมและการลงทุน (Savings-Investment Gap) เปิดกว้างมากขึ้น สะท้อนจากดุลบัญชีเดินสะพัดที่เกินดุลในระดับสูงในระยะหลัง โดยเฉพาะในช่วง 5 -6 ปีที่ผ่านมา โดยในปี 2562 และ 2563 ดุลบัญชีเดินสะพัดของไทยเกินดุลร้อยละ 7.0 และ 3.3 ต่อ GDP ตามลำดับ

ที่มา: สำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ

ที่มา: ธนาคารโลก (World Bank)

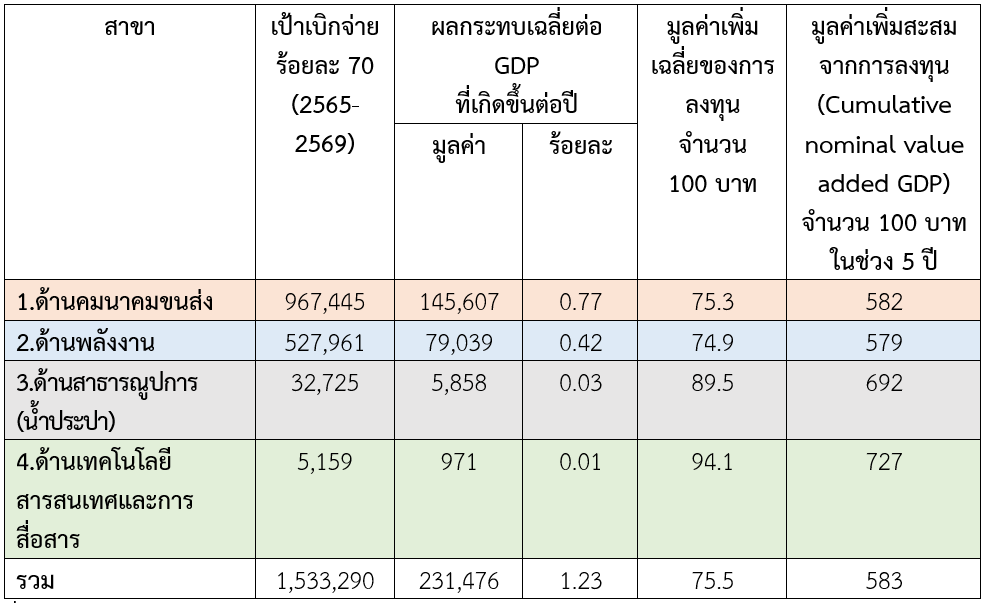

อย่างไรก็ดี แผนพัฒนาเศรษฐกิจและสังคมแห่งชาติฉบับที่ 12 (พ.ศ. 2560-2564) ได้มุ่งเน้นการพัฒนาโครงสร้างพื้นฐานและระบบโลจิสติกส์ให้สอดคล้องกับการเปลี่ยนแปลงทางเทคโนโลยี ควบคู่ไปกับการเชื่อมโยงเครือข่ายภายในประเทศและประเทศเพื่อนบ้าน โดยการรวบรวมประมาณการความต้องการลงทุนทางด้านโครงสร้างพื้นฐานจากหน่วยงานรัฐวิสาหกิจและส่วนราชการที่เกี่ยวข้อง ประมาณ 39 แห่ง ในช่วง 5 ปีข้างหน้า (พ.ศ. 2565 – 2569) ของสำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ (สศช.)[2] รายละเอียดดังตารางที่ 1 พบว่า จะมีความต้องการลงทุนโครงสร้างพื้นฐาน วงเงินรวม 2.2 ล้านล้านบาท ส่วนใหญ่เป็นการลงทุนด้านคมนาคมขนส่งประมาณร้อยละ 63.1 และด้านพลังงาน (ด้านผลิตไฟฟ้า) ประมาณร้อยละ 34.4 โดยการลงทุนดังกล่าว ส่วนใหญ่เป็นการลงทุนของส่วนรัฐวิสาหกิจประมาณร้อยละ 76.9 ของประมาณการความต้องการลงทุน

[2] https://www.nesdc.go.th/article_attach/article_file_20160922162822.pdf

| สาขา | 2565 | 2566 | 2567 | 2568 | 2569 | รวม |

|---|---|---|---|---|---|---|

| 1.ด้านคมนาคมขนส่ง | 359,782 | 340,212 | 267,631 | 250,641 | 163,797 | 1,382,064 |

| 2.ด้านพลังงาน | 187,396 | 167,430 | 159,207 | 134,255 | 105,941 | 754,230 |

| 3.ด้านสาธารณูปการ (น้ำประปา) | 19,109 | 9,431 | 9,001 | 5,550 | 3,660 | 46,751 |

| 4.ด้านเทคโนโลยีสารสนเทศและการสื่อสาร | 1,696 | 1,567 | 1,621 | 1,401 | 1,084 | 7,370 |

| รวม | 567,983 | 518,641 | 437,461 | 391,848 | 274,482 | 2,190,414 |

หน่วย: ล้านบาท

ที่มา : สำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ รวบรวมโดยผู้เขียน

หมายเหตุ: ด้านคมนาคมคนส่ง รวมการลงทุนของหน่วยราชการ ได้แก่ กรมการขนส่งทางบก กรมทางหลวง

กรมทางหลวงชนบท และกรมเจ้าท่า

ด้านเทคโนโลยีสารสนเทศและการสื่อสาร รวมการลงทุนของหน่วยราชการ ได้แก่ กรมอุตุนิยมวิทยา

หากใช้ตารางปัจจัยการผลิตและผลผลิต (Input – Output Table) ซึ่งเป็นตารางที่แสดงถึงความเชื่อมโยงระหว่างสาขาการผลิตต่าง ๆ ในระบบเศรษฐกิจทั้งหมดเข้าด้วยกันอย่างเป็นระบบและมีความสอดคล้องกันของสำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ (สศช.) ที่มีการจัดทำและเผยแพร่เป็นประจำทุก 5 ปี โดยข้อมูลล่าสุด คือ ตารางปัจจัยการผลิตและผลผลิตปี 2558 (ตารางที่ 2) มาใช้ในการวิเคราะห์ผลทางเศรษฐกิจของการลงทุนโครงสร้างพื้นฐาน 4 ด้าน ได้แก่ 1) ด้านคมนาคมขนส่ง 2) ด้านเทคโนโลยีสารสนเทศและการสื่อสาร 3) ด้านพลังงาน และ 4) ด้านสาธารณูปการ (น้ำประปา) ที่มีต่ออุตสาหกรรมรายสาขาจำนวน 180×180 โดยการวิเคราะห์ผ่านแบบจำลองดังกล่าวอยู่บนข้อสมมติฐานอัตราการขยายตัวทางเศรษฐกิจที่แท้จริงในปี 2569 เท่ากับร้อยละ 3.7 ต่อปี และอัตราเงินเฟ้อทั่วไปในปี 2569 เท่ากับร้อยละ 1.4 ต่อปี ซึ่งเท่ากับผลการประมาณการเศรษฐกิจในปี 2568 ตามแผนการคลังระยะปานกลาง (ปีงบประมาณ 2565-2568) นอกจากนี้ สมมติให้เป้าเบิกจ่ายงบลงทุนในภาพรวมที่ร้อยละ 70 และอัตราเงินเฟ้อทั่วไปเฉลี่ย 11 ปี (พ.ศ. 2559-2569) เท่ากับร้อยละ 0.8 ต่อปี

| สาขาที่ 1 | สาขาที่ 2 | สาขาที่ 3 | …. | สาขาที่ 178 | สาขาที่ 179 | สาขาที่ 180 | C | I | G | EX | M | ผลผลิตรวม | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| สาขาที่ 1 | X11 | X12 | X13 | …. | X1,178 | X1,179 | X1,180 | C1 | I1 | G1 | EX1 | M1 | X1 |

| สาขาที่ 2 | X21 | X22 | X23 | …. | X2,178 | X2,179 | X2,180 | C2 | I2 | G2 | EX2 | M2 | X2 |

| สาขาที่ 3 | X31 | X32 | X33 | …. | X3,178 | X3,179 | X3,180 | C3 | I3 | G3 | EX3 | M3 | X3 |

| …. | …. | …. | …. | …. | …. | …. | …. | …. | …. | …. | …. | …. | …. |

| สาขาที่ 178 | X178,1 | X178,2 | X178,3 | …. | X178,178 | X178,179 | X178,180 | C178 | I178 | G178 | EX178 | M178 | X178 |

| สาขาที่ 179 | X179,1 | X179,2 | X179,3 | …. | X179,178 | X179,179 | X179,180 | C179 | I179 | G179 | EX179 | M179 | X179 |

| สาขาที่ 180 | X180,1 | X180,2 | X180,3 | …. | X180,178 | X180,179 | X180,180 | C180 | I180 | G180 | EX180 | M180 | X180 |

| Value Added | VA1 | VA2 | VA3 | …. | VA178 | VA179 | VA180 | ||||||

| ผลผลิตรวม | X1 | X2 | X3 | …. | X178 | X179 | X180 |

ที่มา : สำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ และจัดทำตารางโดยผู้เขียน

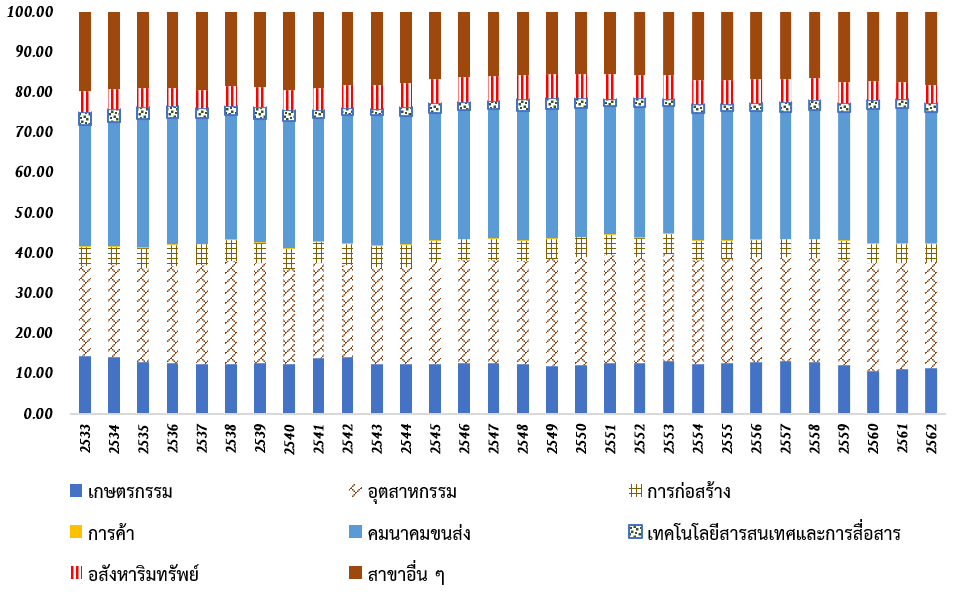

ผลการศึกษา พบว่า การลงทุนโครงสร้างพื้นฐานทั้ง 4 ด้าน ทำให้เกิดการเปลี่ยนแปลงของ GDP ในทุกสาขาการผลิตเฉลี่ยโดยรวมเท่ากับ 231,476 ล้านบาทต่อปี คิดเป็นผลกระทบต่อ GDP ร้อยละ 1.23 ต่อปี ในขณะที่การลงทุนด้านคมนาคมขนส่ง ก่อให้เกิดการเปลี่ยนแปลงของ GDP ในทุกสาขาการผลิตเฉลี่ยสูงสุดถึง 145,607 ล้านบาท ต่อปี คิดเป็นผลกระทบต่อ GDP เท่ากับร้อยละ 0.77 ต่อปี (ตารางที่ 3) อย่างไรก็ดี มีข้อสังเกตที่สำคัญ ในการจัดลำดับความสำคัญเชิงนโยบาย (Policy Priority) หากภาครัฐจัดสรรงบประมาณลงทุนโครงสร้างพื้นฐานเท่ากันจำนวน 100 บาท จะพบว่า การลงทุนด้านเทคโนโลยีสารสนเทศและการสื่อสาร (ICT) แม้ว่าจะมีความต้องการลงทุนในระดับที่น้อยกว่าการลงทุนด้านอื่น ๆ สะท้อนจากสัดส่วนการสะสมทุนเฉลี่ยในช่วง 5 ปี หลัง (พ.ศ. 2558-2562) เท่ากับร้อยละ 2.3 (รูปที่ 4) แต่สามารถสร้างมูลค่าเพิ่มเฉลี่ยจากการลงทุนได้สูงถึง 94.1 บาท และมูลค่าเพิ่มสะสมในช่วง 5 ปีข้างหน้า ได้สูงถึง 727 บาท ส่วนหนึ่งเกิดจากการลงทุนดังกล่าวเป็นการลงทุนในด้านสินทรัพย์ไม่มีตัวตน (Intangible Asset) เช่น ซอฟเวร์และโครงข่าย อีกทั้งมีส่วนรั่วไหล (Import Leakage Ratio) ออกจากระบบเศรษฐกิจน้อยกว่าและเกิดมูลค่าเพิ่มภายในประเทศที่สูงกว่าการลงทุนด้านอื่น ๆ

หน่วย: ล้านบาท

ที่มา : สำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ และประมวลผลโดยผู้เขียน

ที่มา : สำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ และประมวลผลโดยผู้เขียน

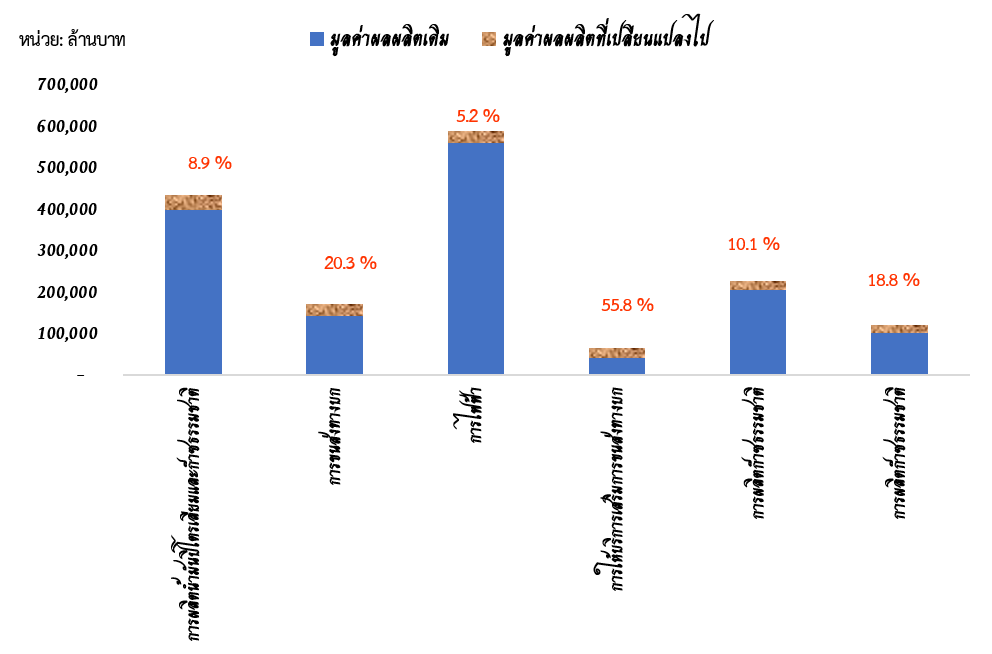

ทั้งนี้ หากพิจารณาถึงสาขาที่ได้รับประโยชน์สูงสุดจากความต้องการลงทุนโครงสร้างพื้นฐานดังกล่าว (รูปที่ 5) จะพบว่า สาขาการผลิตน้ำมันปิโตรเลียมและก๊าซธรรมชาติได้รับประโยชน์สูงสุดโดยสร้างมูลค่าเพิ่มเฉลี่ยได้สูงที่สุดถึง 35,554 ล้านบาทต่อปี คิดเป็นร้อยละ 8.9 ของมูลค่าผลผลิตเดิม ในขณะที่สาขาการให้บริการเสริมขนส่งทางบก แม้ว่ามูลค่าผลผลิตเดิมจะมีเพียง 41,677 ล้านบาท แต่สามารถสร้างมูลค่าเพิ่มเฉลี่ยให้กับระบบเศรษฐกิจได้ถึง 23,270 ล้านบาทต่อปี คิดเป็นร้อยละ 55.8 ของมูลค่าผลผลิตเดิม อย่างไรก็ดี ผลผลิตที่เพิ่มขึ้น จากการลงทุนในโครงสร้างพื้นฐานดังกล่าวยังสร้างผลเชื่อมโยงไปยังอุตสาหกรรมที่เกี่ยวข้องอีกด้วย อาทิ อุตสาหกรรมเหล็ก สถาบันการเงิน การค้าปลีก ค้าส่ง และการประกันวินาศ เป็นต้น

ที่มา : สำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ และประมวลผลโดยผู้เขียน

ทั้งนี้ ผลการศึกษาพบว่า การลงทุนโครงสร้างพื้นฐานด้านดิจิทัลสามารถสร้างมูลค่าเพิ่มโดยรวมสะสมให้กับระบบเศรษฐกิจได้มากที่สุด ดังนั้น การลงทุนดังกล่าวจึงมีความสำคัญในการขับเคลื่อนเศรษฐกิจไทยมากกว่าสาขาอื่น โดยได้รับปัจจัยสนับสนุนจากภาครัฐตามนโยบาย Thailand 4.0 ส่งผลให้เกิดการปฏิรูปเทคโนโลยีสารสนเทศครั้งใหญ่ของประเทศ เพื่อรองรับเศรษฐกิจดิจิทัลในช่วง 2-3 ปีข้างหน้า อาทิ 1) นโยบายส่งเสริมเขตส่งเสริมอุตสาหกรรมและนวัตกรรมดิจิทัล ภายในพื้นที่ EEC เพื่อเป้าหมายเป็น “สถานที่บ่มเพาะ” การเรียนรู้ พัฒนา และสะสมเทคโนโลยีชั้นนำของประเทศ 2) การจัดตั้งเมืองอัจฉริยะ (Smart City) ที่มีเป้าหมายจะขยายเมืองอัจฉริยะไปทั่วประเทศ จำนวน 100 พื้นที่ ภายในปี 2565 และ 3) นโยบายส่งเสริมเทคโนโลยี 5G อย่างเต็มรูปแบบ โดยในอนาคตคาดว่าจะมีการพิจารณาจัดสรรคลื่นความถี่ 3500 MHz ที่มีความถี่ครอบคลุมได้ยาวขึ้น ในขณะเดียวกันอุตสาหกรรมด้านดิจิทัลก็ยังได้รับแรงผลักดันจากการเปลี่ยนแปลงพฤติกรรมของผู้บริโภคที่คุ้นเคยกับการใช้อินเทอร์เน็ตมากขึ้น ทั้งในด้านการศึกษา การซื้อสินค้าและบริการ และการติดต่อสื่อสารระหว่างกัน ปัจจัยเหล่านี้ทำให้เกิดการลงทุนและความต้องการด้านเทคโนโลยีสารสนเทศเพิ่มมากขึ้น และส่งผลเชื่อมโยงไปยังอุตสาหกรรมอื่นที่เกี่ยวข้อง ได้แก่ธุรกิจผลิตรถยนต์ (Automotive Industry) ซึ่งผู้ประกอบการจะสามารถใช้เทคโนโลยีผลิตรถยนต์ที่ไร้คนขับและให้ความปลอดภัยสูง หรือธุรกิจทางการแพทย์และสุขภาพ(Medical Service) ที่บุคลากรทางการแพทย์จะสามารถใช้เครื่องมือสมัยใหม่ในการวิเคราะห์อาการของผู้ป่วยได้อย่างแม่นยำและใช้เวลาในการประเมินผลไม่นาน

กล่าวโดยสรุป การใช้ตารางปัจจัยการผลิตและผลผลิต (Input-output Table) จำนวน 180 สาขาการผลิต เพื่อศึกษาผลกระทบของการลงทุนโครงสร้างพื้นฐานในอีก 5 ปีข้างหน้า (พ.ศ. 2565-2569) พบว่า การลงทุนดังกล่าวจะสร้างมูลค่าเพิ่มเฉลี่ยโดยรวมเท่ากับ 231,476 ล้านบาทต่อปี คิดเป็นผลกระทบต่อ GDP เท่ากับร้อยละ 1.23 ต่อปี ดังนั้น นโยบายยกระดับการลงทุนของไทยควร มุ่งเน้นไปที่การลงทุนในโครงสร้างพื้นฐานให้เพียงพอ โดยเฉพาะการลงทุนโครงสร้างพื้นฐานด้านดิจิทัลที่ครอบคลุมและเชื่อมโยงกันอย่างทั่วถึง สอดรับกับบริบทเศรษฐกิจใหม่หลังวิกฤต COVID-19 เพื่อรักษาความสามารถในการแข่งขันของประเทศเอาไว้ควบคู่ไปกับการพัฒนาทรัพยากรมนุษย์ ซึ่งจะทำให้ผลิตภาพการผลิตรวม และการจ้างงานรวมของประเทศเพิ่มขึ้นในระยะปานกลางถึงยาว โดยศักยภาพการเติบโตทางเศรษฐกิจที่สูงขึ้นจากการลงทุนดังกล่าว จะทำให้ภาครัฐสามารถจัดเก็บรายรับได้เพิ่มขึ้นในอนาคต และทำให้เสถียรภาพทางการคลังปรับดีขึ้นในท้ายที่สุด

ดร. กวิน เอี่ยมตระกูล

เศรษฐกรชำนาญการ

สำนักงานเศรษฐกิจการคลัง

ผู้เขียน