บทความโดย

นายศราวุธ พรมพันห่าว

ภาษีหลุมฝังกลบเป็นหนึ่งในเครื่องมือทางเศรษฐศาสตร์สำหรับใช้ในการบริหารจัดการขยะมูลฝอยที่นิยมอย่างแพร่หลายโดยเฉพาะในประเทศแถบยุโรป ซึ่งจัดเก็บภาษีจากขยะมูลฝอยหรือของเสียที่ถูกกำจัดด้วยวิธีฝังกลบ โดยมีวัตถุประสงค์เพื่อลดปริมาณขยะมูลฝอย และส่งเสริมทางเลือกในการนำขยะมูลฝอยกลับไปใช้ประโยชน์ เช่น การรีไซเคิล เป็นต้น แทนการกำจัดขยะมูลฝอยด้วยวิธีฝังกลบ

ในปัจจุบัน การกำจัดขยะมูลฝอยด้วยวิธีฝังกลบส่งผลกระทบต่อสิ่งแวดล้อมหลายประการ เช่น การฝังกลบก่อให้เกิดการเปลี่ยนแปลงทางสภาพภูมิอากาศของโลก (Climate Change) โดยจากข้อมูลบทความวารสารทางด้านสิ่งแวดล้อมของ Nature Climate Change ซึ่งเขียนโดย Jon T.Powell ในปี 2558 ชี้ให้เห็นว่า ขยะมูลฝอยในหลุมฝังกลบนั้นสามารถปล่อยแก๊สมีเทน (Methane) ออกมาจากกระบวนการย่อยสลายของสารอินทรีย์ ซึ่งแก๊สดังกล่าวเป็นหนึ่งในแก๊สเรือนกระจกที่นำไปสู่ภาวะโลกร้อน อีกทั้งการฝังกลบที่ไม่ถูกหลักสุขาภิบาลก่อให้เกิดความเสื่อมโทรมของหน้าดินหรือสารปนเปื้อนจากขยะมูลฝอยอาจรั่วซึ่งลงสู่แม่น้ำลำธารซึ่งก่อให้เกิดปัญหาทางด้านสุขภาวะของชุมชนในละแวกนั้นได้

นอกจากนี้ การนำขยะมูลฝอยไปกำจัดด้วยวิธีฝังกลบก่อให้เกิดการสิ้นเปลืองด้านทรัพยากรดินและที่ดิน เนื่องจากขยะมูลฝอยหลายประเภท เช่น ถุงพลาสติก โฟม เป็นต้น มีอายุการย่อยสลายนานกว่า 100 ปี ส่งผลให้หลุมฝังกลบที่รองรับขยะมูลฝอยเหล่านี้ต้องใช้พื้นที่จำนวนมาก

ด้วยวิธีต่าง ๆ

ที่มา: World Bank, 2555

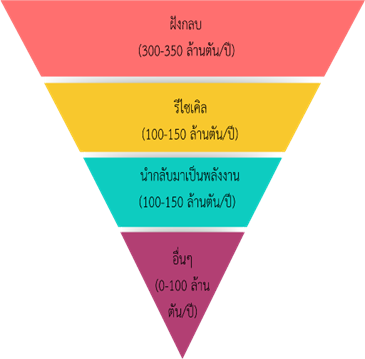

จากข้อมูลด้านการจัดการขยะมูลฝอยโดยธนาคารโลก ในปี 2555 พบว่า การจัดการขยะมูลฝอยด้วยวิธีการฝังกลบเป็นที่นิยมมากที่สุดทั่วโลก โดยรองรับปริมาณขยะมูลฝอยมาถึง 340 ล้านตัวต่อปี (ภาพที่ 1) ด้วยเหตุนี้ นานาประเทศจึงได้มีมาตรการจัดเก็บภาษีหลุมฝังกลบขึ้น โดยในบทความนี้จะขอยกตัวอย่างการจัดเก็บภาษีหลุมฝังกลบในต่างประเทศ ได้แก่ สหราชอาณาจักร สเปน (คาตาโลเนีย) และ ไอร์แลนด ซึ่งประเทศเหล่านี้ประสบความสำเร็จในด้านการลดการกำจัดขยะมูลฝอยด้วยวิธีฝังกลบ รวมทั้งสถานการณ์ขยะมูลฝอยในประเทศไทยมานำเสนอ ดังนี้

1. ภาษีหลุมฝังกลบในต่างประเทศ

|

ภาษีหลุมฝังกลบ |

สหราชอาณาจักร |

สเปน (คาตาโลเนีย) |

ไอร์แลนด์ |

||||

|

ผู้เสียภาษี |

เจ้าของ/ผู้ประกอบการพื้นที่หลุมฝังกลบ |

||||||

|

อัตราภาษี/ฐานภาษี |

ในปี 2560 ประกอบด้วย 2 อัตรา ได้แก่ 1.) ของเสียที่ ย่อยสลายไม่ได้ (Inert Waste / inactive Waste = 2.70 ปอนด์ต่อตัน (ประมาณ 118 บาทต่อตัน) 2.) ของเสียที่ ย่อยสลายได้ (Non-inert Waste / Active Waste) = 86.10 ปอนด์ต่อตัน (ประมาณ 3,763 บาทต่อตัน) |

ในปี 2561 จัดเก็บจาก ของเสียที่ถูกส่งไปฝังกลบใน อัตรา 35.6 ยูโรต่อตัน (ประมาณ 1,385 บาทต่อตัน) |

จัดเก็บจากของเสียที่ถูก ส่งไปฝังกลบในอัตรา 75 ยูโรต่อตัน (ประมาณ 2,917 บาทต่อตัน) (เป็นอัตรา ซึ่งใช้ตั้งแต่ปี 2556) |

||||

|

หน่วยงานจัดเก็บภาษี |

กรมสรรพากรและศุลกากร แห่งสหราชอาณาจักร (HMRC) |

หน่วยงานภาครัฐอสิ ระ (Waste Agency of Catalonia) |

รัฐบาลท้องถิ่น |

||||

|

วัตถุประสงค์ของ การนำรายได้ภาษี ไปใช้ประโยชน์ |

รายได้ของแผ่นดิน |

รายได้ร้อยละ 50 เข้ากองทุน เพื่อการจัดการของเสีย (Waste Management Fund) ส่วนที่เหลือคืนให้ ท้องถิ่น |

รายได้นำส่งให้กระทรวง สิ่งแวดล้อมเพื่อเข้ากองทุน สิ่งแวดล้อม |

|

|||

จากกรณีศึกษาการจัดเก็บภาษีหลุมฝังกลบในต่างประเทศ พบว่า ภาษีดังกล่าวมีวัตถุประสงค์การนำรายได้ไปใช้ประโยชน์แตกต่างกัน เช่น สหราชอาณาจักร รายได้จากภาษีหลุมฝังกลบจะถูกนำไปเป็นรายได้งบประมาณแผ่นดิน ทั้งนี้ ภาษีหลุมฝังกลบเป็นภาษีที่จัดเก็บเพิ่มจากค่าธรรมเนียมการบริหารจัดการขยะมูลฝอย ดังนั้น เพื่อเป็นการบรรเทาภาระภาษีให้แก่ผู้ประกอบการ รัฐบาลจึงมีมาตรการให้ผู้ประกอบการสามารถขอคืนเครดิตภาษีหลุมฝังกลบได้ (Landfill tax credit scheme)

ในขณะที่บางประเทศกำหนดให้ภาษีหลุมฝังกลบเป็นภาษีเพื่อวัตถุประสงค์เฉพาะ (Earmarked tax) กล่าวคือ รายได้จากภาษีจะถูกนำไปเข้ากองทุนสิ่งแวดล้อม เช่น สเปน (คาตาโลเนีย) นำรายได้ภาษีหลุมฝังกลบมากกว่าร้อยละ 50 ไปเป็นค่าใช้จ่ายในการบำบัดของเสียชีวภาพและส่วนที่เหลือถูกคือให้แก่รัฐบาลท้องถิ่น เป็นต้น

2. สถานการณ์ขยะมูลฝอยในประเทศไทย

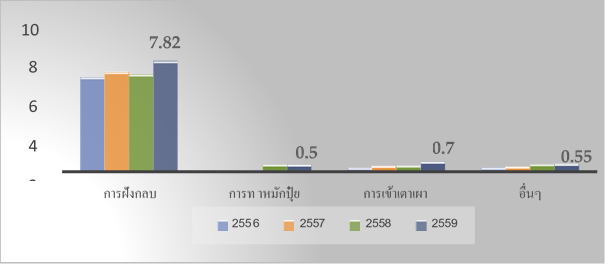

จากรายงานสถานการณ์ขยะมูลฝอยของกรมควบคุมมลพิษในช่วงตลอด 10 ปีที่ผ่านมา พบว่า ปริมาณขยะมูลฝอยมีแนวโน้มเพิ่มสูงขึ้น โดยสัดส่วนปริมาณขยะมูลฝอยประมาณกว่าร้อยละ 50 ของปริมาณขยะมูลฝอยทั้งหมด ถูกนำไปกำจัดไม่ถูกต้อง ในขณะที่การนำขยะมูลฝอยกลับไปใช้ประโยชน์ยังคงมีสัดส่วนที่ค่อนข้างน้อย ซึ่งสาเหตุหนึ่งเกิดจากการขาดการคัดแยกขยะมูลฝอยของครัวเรือน ส่งผลให้ขยะเหล่านี้ปนเปื้อนจนไม่สามารถนำกลับมาใช้ประโยชน์หรือมีต้นทุนสูงในการนำกลับมาใช้ประโยชน์ได้ ทั้งนี้ เมื่อพิจารณาวิธีการจัดการขยะมูลฝอยในประเทศ (แผนภูมิที่ 1) พบว่า วิธีการฝังกลบนั้นเป็นวิธีที่นิยมที่สุด โดยในปี 2559 มีปริมาณขยะมูลฝอยที่ถูกกำจัดด้วยวิธีดังกล่าวมาถึง 7.82 ล้านตัน หรือคิดเป็นร้อยละ 80 ของปริมาณขยะมูลฝอยที่ถูกนำไปกำจัดด้วยวิธีต่าง ๆ

จากข้อมูลดังกล่าวข้างต้นสรุปได้ว่า ประเทศไทยใช้วิธีการฝังกลบเป็นวิธีหลักในการจัดการขยะมูลฝอย ดังนั้น ภาษีหลุมฝังกลบอาจเป็นทางเลือกในการจัดการขยะมูลฝอยในประเทศไทยได้ อย่างไรก็ตาม เมื่อพิจารณาโครงสร้างการบริหารจัดการขยะมูลฝอยของประเทศ พบว่า ยังมีข้อจำกัดในการจัดเก็บภาษีหลุมฝังกลบบางประการ เช่น 1) ภาษีหลุมฝังกลบซ้ำซ้อนกับค่าธรรมเนียมการบริหารจัดการขยะมูลฝอย ซึ่งจัดเก็บจากครัวเรือนโดยองค์กรปกครองส่วนท้องถิ่นเนื่องจากจัดเก็บจากฐานภาษีเดียวกัน และ 2) แม้ว่ารัฐบาลจะมีการเรียกเก็บค่าธรรมเนียมการบริหารจัดการขยะมูลฝอยจากครัวเรือน อย่างไรก็ดี กระบวนการคัดแยะขยะมูลฝอยยังขาดประสิทธิภาพ ส่งผลให้ปริมาณการกำจัดขยะมูลฝอยด้วยวิธีฝังกลบยังคงมีแนวโน้มเพิ่มสูงขึ้น ซึ่งสะท้อนได้ว่า การบริหารจัดการขยะมูลฝอยของภาครัฐยังคงมีข้อจำกัด

ด้วยเหตุนี้ ผู้เขียนจึงขอเสนอแนวทางการปรับเปลี่ยนกระบวนการบริหารจัดการขยะมูลฝอยทั้งระบบ ดังนี้

1. เปลี่ยนแปลงการบริหารจัดการขยะมูลฝอยจากภาครัฐสู่ภาคเอกชน (Privatization) โดยให้ภาคเอกชนเป็นผู้ดำเนินกิจการหลุมฝังกลบ รวมถึงกระบวนการขนส่งขยะมูลฝอยไปยังพื้นที่ฝังกลบ ซึ่งจะทำให้การให้บริการจัดการขยะมูลฝอยมีประสิทธิภาพมากยิ่งขึ้น เนื่องจากภาคเอกชนจะมีการนำระบบหรือเทคโนโลยีสมัยใหม่มาใช้เพื่อให้การจัดการคัดแยกขยะมูลฝอยสามารถนำกลับมาใช้ประโยชน์ได้อีก ตลอดจนพัฒนาและปรับปรุงระบบหลุมฝังกลบให้ถูกหลักสุขาภิบาลมากขึ้น

2. ให้ดำเนินการจัดเก็บภาษีหลุมฝังกลบจากภาคเอกชนแทนระบบเดิมที่องค์กรปกครองส่วนท้องถิ่นจัดเก็บค่าธรรมเนียมการบริหารจัดการขยะมูลฝอยจากครัวเรือน ซึ่งจะก่อให้เกิดกลไกการผลักภาระภาษีจากภาคเอกชนไปยังภาคครัวเรือน โดยภาคเอกชนจะผลักภาระภาษีไปให้แก่ผู้บริโภคในสัดส่วนที่มากกว่าการจัดเก็บค่าธรรมเนียมการบริหารจัดการขยะมูลฝอยจากรครัวเรือนในปัจจุบัน ทั้งนี้ ภาระภาษีที่สูงขึ้นจะสร้างความตระหนักให้แก่ครัวเรือนในการคัดแยกขยะมูลฝอยอันจะนำไปสู่การลดปริมาณการกำจัดขยะมูลฝอยด้วยวิธีฝังกลบได้

กล่าวโดยสรุป การกำจัดขยะมูลฝอยด้วยการฝังกลบส่งผลเสียต่อสิ่งแวดล้อมและชุมชนในหลายด้าน ดังนั้น นานาประเทศจึงเลือกใช้มาตรการจัดเก็บภาษีหลุมฝังกลบในการบรรเทาปัญหาดังกล่าวข้างต้น สำหรับประเทศไทยแม้ว่าจะมีข้อจำกัดในการจัดเก็บภาษีหลุมฝังกลบบางประการ แต่หากปรับปรุงการบริหารจัดการขยะมูลฝอยทั้งระบบให้ดีขึ้น การจัดเก็บภาษีดังกล่าวอาจเหมาะสมที่จะเป็นนวัตกรรมเพื่อการจัดการขยะมูลฝอยในอนาคตได้

บรรณานุกรม

กรมควบคุมมลพิษม, (2016). “รายงานสถานการณ์ขยะมูลฝอยของประเทศไทย ปี พ.ศ.2559”. สืบค้นจาก

http://www.pcd.go.th/public/Publications/print_report.cfm?task=wsthaz_annual59

Jon T. Powell, (2015). “Estimates of solid waste disposal rates and reduction targets for landfill gas emissions” Retrieved

fromhttps://www.nature.com/articles/nclimate2804

Region for Recycling, (2014). “Good Practice Catalonia Waste Disposal Tax”.

Retrieved from http://www.regions4recycling.eu/upload/public/Good-Practices/GP_ARC_Disposal-tax.pdf Tim Elliott, (2016). “Landfill Tax in the United Kingdom”

Retrieved from https://ieep.eu/uploads/articles/attachments/5776fae7-d278-4d32-9a9a- c1119f5f166d/UK%20Landfill%20Tax%20conference%20draft.pdf?v=63673818841

World Bank, (2014). “What a waste: A Global review of Solid Waste Management”.

Retrieved from https://siteresources.worldbank.org/INTURBANDEVELOPMENT/Resources/336387-

นายศราวุธ พรมพันห่าว

เศรษฐกรปฏิบัติการ

กองนโยบายภาษี

ผู้เขียน