บทความโดย นางสาวชิตมน ชนกโอวาท

เรียบเรียงโดย ทีมบรรณาธิการ (นางสาวอรณิชา สว่างฟ้า)

ในยุคที่เทคโนโลยีด้านการเงิน หรือ FinTech เริ่มเข้ามามีบทบาท มีธุรกิจการให้สินเชื่อและการให้บริการทางการเงินรูปแบบอิเล็กทรอนิกส์หรือออนไลน์เกิดขึ้นมากมาย รวมทั้งสินเชื่อประเภทใหม่ๆ ที่ธนาคารพาณิชย์และสถาบันการเงินเฉพาะกิจของรัฐคิดค้นขึ้นเพื่อตอบสนองความต้องการของผู้บริโภค

จนกระทั่งมีสัญญาณเตือนจากธนาคารแห่งประเทศไทยเกี่ยวกับสถานการณ์หนี้ครัวเรือนในประเทศไทย โดยในรายงานประจำปี 2561[1] ของธนาคารแห่งประเทศไทยได้มีการรายงานการขยายตัวของหนี้ครัวเรือนในไตรมาสที่ 3 ปี 2561 ที่ร้อยละ 77.8 ต่อ GDP หรือร้อยละ 114.6 ต่อรายได้ประชาชาติ ซึ่งปรับตัวเพิ่มสูงขึ้นจากไตรมาสที่ 3 ปี 2551 ที่ร้อยละ 50.9 ต่อ GDP[2]

อย่างไรก็ดี ยังคงมีประชาชนส่วนหนึ่งที่ไม่สามารถเข้าถึงบริการทางการเงินได้ โดยจากผลสำรวจการเข้าถึงบริการทางการเงินภาคครัวเรือน ปี 2561[3] ของธนาคารแห่งประเทศไทย แสดงให้เห็นว่า มีครัวเรือนที่ไม่สามารถเข้าถึงบริการทางการเงินอยู่ที่ร้อยละ 1.3 ซึ่งลดลงจากร้อยละ 2.7 ในปี 2559 เนื่องจากฐานะทางการเงินไม่ดีหรือรายได้ไม่เพียงพอ ขาดความรู้

ความเข้าใจในบริการ ไม่กล้าติดต่อ เป็นต้น

ดังนั้นในปี 2559 กระทรวงการคลังได้ออกแบบประเภทธุรกิจสินเชื่อรายย่อยประเภทใหม่ ได้แก่ สินเชื่อรายย่อยระดับจังหวัดภายใต้การกำกับ หรือที่รู้จักกันในชื่อ “สินเชื่อพิโกไฟแนนซ์” เพื่อให้สามารถตอบสนองเหตุผลความจำเป็น และข้อจำกัดของผู้บริโภค และผ่อนปรนหลักเกณฑ์ในการดำเนินธุรกิจให้ผู้ประกอบธุรกิจสินเชื่อสามารถออกแบบและปรับเปลี่ยนรูปแบบการดำเนินธุรกิจให้เข้ากับกลุ่มลูกค้าและความเสี่ยงที่ผู้ประกอบธุรกิจเผชิญในแต่ละพื้นที่ รวมทั้งเปิดโอกาสให้ผู้ที่ปล่อยเงินกู้นอกระบบสามารถประกอบธุรกิจการให้สินเชื่อได้อย่างถูกต้องตามกฎหมาย ซึ่งจะช่วยให้ผู้บริโภคที่ติดข้อจำกัดในการเข้าถึงสินเชื่อในระบบสถาบันการเงินมีทางเลือกในการกู้ยืมเงินกับผู้ประกอบธุรกิจสินเชื่อพิโกไฟแนนซ์มากยิ่งขึ้น

ก่อนที่ผู้บริโภคจะหันไปพึ่งพาแหล่งเงินกู้นอกระบบ เป็นการเพิ่มโอกาสการเข้าถึงสินเชื่อในระบบให้กับประชาชนรายย่อยในแต่ละจังหวัด โดยลูกหนี้ได้รับความดูแลคุ้มครองภายใต้ข้อสัญญาที่เป็นธรรม

กระทรวงการคลังและสำนักงานเศรษฐกิจการคลังได้มีการออกประกาศกระทรวงการคลัง 1 ฉบับ[4] และประกาศสำนักงานเศรษฐกิจการคลังอีก 2 ฉบับ[5] เพื่อกำหนดระเบียบ หลักเกณฑ์ และเงื่อนไขในการประกอบธุรกิจ ทำให้ปัจจุบันสินเชื่อพิโกไฟแนนซ์แบ่งได้เป็น 2 ประเภท คือ สินเชื่อพิโกไฟแนนซ์ และสินเชื่อพิโกไฟแนนซ์ ประเภทพิโกพลัส เพื่อรองรับการขยายตัวของภาคธุรกิจและเพื่อให้สามารถตอบสนองความจำเป็นในการใช้เงินของผู้บริโภค

ได้ครอบคลุมยิ่งขึ้น

ผู้ประกอบธุรกิจสินเชื่อพิโกไฟแนนซ์ ต้องมีทุนจดทะเบียนชำระแล้วไม่ต่ำกว่า 5 ล้านบาท ให้สินเชื่อแก่ประชาชนได้ไม่เกิน 50,000 บาทต่อราย และเรียกเก็บดอกเบี้ย กำไรจากการให้สินเชื่อ ค่าปรับ ค่าบริการ และค่าธรรมเนียมอื่นใด รวมกันได้ไม่เกินร้อยละ 36 ต่อปี (Effective Rate)

ในขณะที่ผู้ประกอบธุรกิจสินเชื่อพิโกไฟแนนซ์ ประเภทพิโกพลัส ทุนจดทะเบียนชำระแล้วไม่ต่ำกว่า 10 ล้านบาท ให้สินเชื่อแก่ประชาชนได้ไม่เกิน 100,000 บาทต่อราย และเรียกเก็บดอกเบี้ย กำไรจากการให้สินเชื่อ ค่าปรับ ค่าบริการ และค่าธรรมเนียมอื่นใด รวมกันได้ไม่เกินร้อยละ 36 ต่อปี (Effective Rate) สำหรับวงเงินสินเชื่อไม่เกิน 50,000 บาทแรก และสำหรับวงเงินสินเชื่อที่เกินกว่า 50,000 บาทเป็นต้นไป ให้เรียกเก็บได้ไม่เกินร้อยละ 28 ต่อปี (Effective Rate)

โดยผู้ประกอบธุรกิจสินเชื่อพิโกไฟแนนซ์ทั้ง 2 ประเภท สามารถรับหลักประกันได้ทั้งในรูปแบบของการจำนอง บุคคลค้ำประกัน หรือหลักประกันทางธุรกิจ รวมถึงการให้สินเชื่อแบบมีประกัน เช่น การรับโฉนดที่ดินเป็นประกัน การรับสมุดคู่มือจดทะเบียนรถยนต์ รถจักรยานยนต์ หรือรถเพื่อการเกษตรเป็นประกัน หรือที่เรียกกันโดยทั่วไปว่า “สินเชื่อที่มีทะเบียนรถเป็นประกัน” หรือ “สินเชื่อจำนำทะเบียนรถ” เป็นต้น

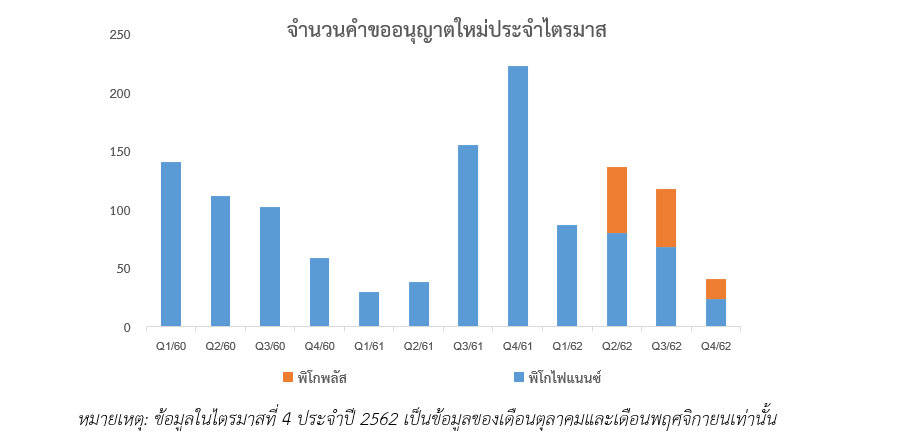

หมายเหตุ: ข้อมูลในไตรมาสที่ 4 ประจำปี 2562 เป็นข้อมูลของเดือนตุลาคมและเดือนพฤศจิกายนเท่านั้น

ตั้งแต่เดือนมกราคม 2560 ถึงเดือนพฤศจิกายน 2562 มีผู้สนใจยื่นคำขออนุญาตประกอบธุรกิจสินเชื่อพิโกไฟแนนซ์ และสินเชื่อพิโกไฟแนนซ์ ประเภทพิโกพลัสอย่างต่อเนื่อง โดยเฉลี่ยแล้วจะมีผู้ยื่นคำขออนุญาตใหม่เฉลี่ยไตรมาสละ 93 แห่ง โดยมีจำนวนคำขออนุญาตสินเชื่อพิโกไฟแนนซ์ใหม่สูงสุดในเดือนพฤศจิกายน 2561 ซึ่งเกิดจากการที่กระทรวงการคลังมีการปรับปรุงหลักเกณฑ์ของสินเชื่อพิโกไฟแนนซ์ให้ครอบคลุมถึงการให้สินเชื่อที่มีทะเบียนรถเป็นประกัน หรือ สินเชื่อจำนำทะเบียนรถได้

และหากนับถึงสิ้นเดือนพฤศจิกายน 2562 มีผู้สนใจยื่นคำขออนุญาตประกอบธุรกิจสินเชื่อพิโกไฟแนนซ์ จำนวน 1,006 แห่ง ใน 75 จังหวัด โดยจากจำนวนนี้ ได้รับอนุญาตจากรัฐมนตรีว่าการกระทรวงการคลังแล้ว จำนวน 701 แห่ง ใน 72 จังหวัด และเปิดดำเนินการแล้ว จำนวน 607 แห่ง ใน 68 จังหวัด ในขณะที่สินเชื่อพิโกไฟแนนซ์ ประเภทพิโกพลัส มีผู้ยื่นคำขออนุญาต จำนวน 121 แห่ง ใน 46 จังหวัด ได้รับอนุญาตแล้ว จำนวน 15 แห่ง ใน 8 จังหวัด และเปิดดำเนินการแล้ว จำนวน 12 แห่ง ใน 7 จังหวัด

เสียงตอบรับจากผู้บริโภค

หนึ่งในลักษณะที่สำคัญของสินเชื่อพิโกไฟแนนซ์ คือ การเป็นสินเชื่อท้องถิ่นที่ผู้ประกอบธุรกิจจะเป็นผู้ที่มีประสบการณ์ มีความรู้ความเข้าใจเกี่ยวกับลักษณะทางสังคม รูปแบบของรายได้ พฤติกรรมการบริโภค เหตุผลความจำเป็นในการใช้เงิน และผู้คนในชุมชน ทำให้ผู้ประกอบธุรกิจสามารถกำหนดหลักเกณฑ์และเงื่อนไขในการขอสินเชื่อให้มีความผ่อนปรนสูง และเข้ากับผู้บริโภคในชุมชนนั้นๆ ได้ นอกจากนี้ ผู้บริโภคจะได้รับความคุ้มครองทั้งในด้านการทำสัญญาที่เป็นธรรม ได้รับเอกสารหลักฐานในการชำระเงินถูกต้องครบถ้วน และสามารถตรวจสอบได้ รวมทั้งยังเสียอัตราดอกเบี้ยต่ำกว่าการกู้ยืมนอกระบบอีกด้วย

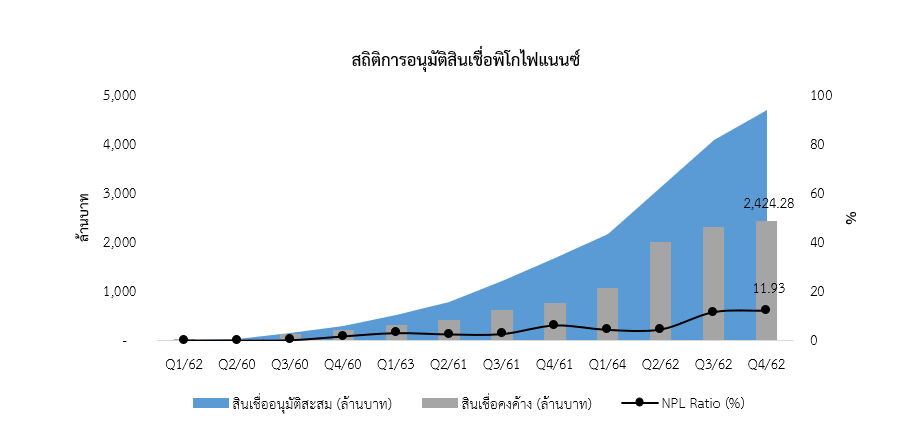

ผู้ประกอบธุรกิจสินเชื่อพิโกไฟแนนซ์เริ่มมีการอนุมัติสินเชื่อตั้งแต่เดือนมีนาคม 2560 เป็นต้นมา โดย ณ วันที่ 31 ตุลาคม 2562[6] สินเชื่อพิโกไฟแนนซ์มีสินเชื่ออนุมัติสะสม จำนวน 160,596 บัญชี คิดเป็นจำนวนเงินรวม 4,245.20 ล้านบาท โดยแบ่งเป็นสินเชื่อที่มีหลักประกัน จำนวน 79,921 บัญชี เป็นจำนวนเงิน 2,310.25 ล้านบาท และสินเชื่อที่ไม่มีหลักประกัน จำนวน 80,675 บัญชี เป็นจำนวนเงิน 1,934.95 ล้านบาท โดยมียอดสินเชื่อคงค้าง จำนวน 82,946 บัญชี คิดเป็นจำนวนเงิน 2,257.05 ล้านบาท ซึ่งอาจพูดได้ว่า สินเชื่อพิโกไฟแนนซ์มีการเติบโตขึ้นอย่างรวดเร็ว โดยเฉพาะตั้งแต่ต้นปี 2562 ที่มียอดสินเชื่ออนุมัติสะสมเพิ่มขึ้นกว่า 3,000 ล้านบาท ซึ่งควบคู่ไปกับอัตราสินเชื่อผิดนัดชำระ (NPL Ratio) ที่เพิ่มสูงขึ้น

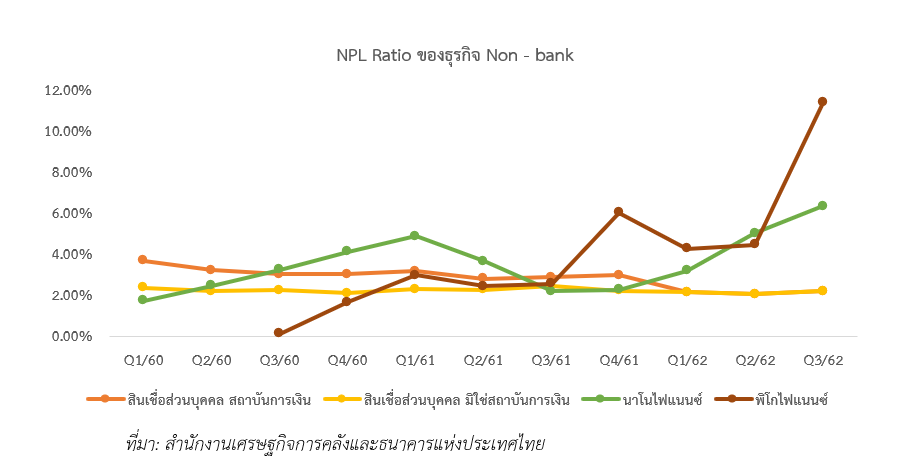

เมื่อเปรียบเทียบกับสินเชื่อรายย่อยภายใต้การกำกับอีก 2 ประเภท คือ สินเชื่อส่วนบุคคลภายใต้การกำกับ (Personal Loan) และสินเชื่อรายย่อยเพื่อการประกอบอาชีพภายใต้การกำกับ (นาโนไฟแนนซ์) ตั้งแต่ไตรมาสที่ 1 ของปี 2560 ถึงไตรมาสที่ 3 ของปี 2562 NPL Ratio ของสินเชื่อพิโกไฟแนนซ์พุ่งสูงกว่าสินเชื่อ 2 ประเภทดังกล่าว ทั้งนี้ อัตราส่วน NPL Ratio นับเป็นตัวสะท้อนความเสี่ยงและคุณภาพของลูกหนี้ที่มีความแตกต่างกันของธุรกิจทั้ง 3 ประเภทได้เป็นอย่างดี โดยสินเชื่อ Personal Loan จะเน้นการให้สินเชื่อจำนำทะเบียนรถ หรือให้สินเชื่อกับฐานลูกค้าที่มีรายได้ประจำ เช่น พนักงานบริษัท ข้าราชการ เป็นต้น โดยธนาคารแห่งประเทศไทยมีการกำหนดขั้นสูงของวงเงินสินเชื่อไม่เกิน 3 – 5 เท่าของรายได้ ในขณะที่สินเชื่อนาโนไฟแนนซ์เน้นกลุ่มลูกค้าที่เป็นพ่อค้าแม่ค้า หรือผู้ประกอบการรายย่อยที่ต้องการกู้ไปเพื่อใช้ในการประกอบอาชีพ ส่วนสินเชื่อพิโกไฟแนนซ์เน้นกลุ่มลูกค้าที่เดิมใช้บริการสินเชื่อนอกระบบและอาจมีทางเลือกในการใช้บริการทางการเงินน้อยที่สุด

ที่มา: สำนักงานเศรษฐกิจการคลังและธนาคารแห่งประเทศไทย

เสียงตอบรับจากภาคเอกชน

หากดูจากกราฟจำนวนการขออนุญาตใหม่ประจำไตรมาสจะเห็นได้ว่า ตั้งแต่ต้นปี 2562 จำนวนคำขออนุญาตใหม่ของสินเชื่อพิโกไฟแนนซ์เริ่มชะลอตัวลง ตั้งแต่เดือนพฤษภาคม 2562 เป็นต้นมา ในขณะที่จำนวนคำขออนุญาตใหม่ของประเภทพิโกพลัสมีเพิ่มมากขึ้น โดยเฉลี่ยคิดเป็นจำนวน 40 แห่งต่อไตรมาส ทั้งนี้ แนวโน้มดังกล่าวอาจมีสาเหตุที่สำคัญ 3 ประการ

ประการแรก ธุรกิจสินเชื่อพิโกไฟแนนซ์เริ่มถึงจุดอิ่มตัว

เนื่องจากกลุ่มนายทุนหรือผู้ที่สนใจและมีศักยภาพในแต่ละพื้นที่ ได้ยื่นคำขออนุญาตและส่วนใหญ่ได้รับหนังสืออนุญาตประกอบธุรกิจพิโกไฟแนนซ์กันไปแล้ว โดยปัจจุบันมีผู้ได้รับอนุญาตและเริ่มเปิดดำเนินการแล้วกระจายตัวอยู่ทั่วประเทศ และมีความหนาแน่นสูงในจังหวัดใหญ่ๆ เช่น จังหวัดนครราชสีมา (66 แห่ง) กรุงเทพมหานคร (48 แห่ง) และจังหวัดขอนแก่น (38 แห่ง) เป็นต้น

ประการที่สอง การแข่งขันในตลาดเพิ่มสูงขึ้น

เนื่องจากมีผู้เล่นในตลาดมากขึ้น โดยกลุ่มบริษัทขนาดใหญ่เริ่มให้ความสนใจในตลาดสินเชื่อรายย่อยเพิ่มขึ้น เช่น กลุ่มบริษัท บัตรกรุงไทย จำกัด (มหาชน)[7] กลุ่มบริษัทหลักทรัพย์ ทรีนีตี้[8] กลุ่มบริษัท เมืองไทย แคปปิตอล จำกัด (มหาชน) เป็นต้น ทำให้เกิดการแข่งขันกันในตลาดมากขึ้น ทำให้ผู้ประกอบธุรกิจสินเชื่อพิโกไฟแนนซ์ที่ไม่มีความเชี่ยวชาญหรือไม่สามารถปรับตัวให้เข้ากับสถานการณ์ เริ่มมีการยกเลิกคำขออนุญาตใหม่หรือขอคืนหนังสือประกอบธุรกิจสินเชื่อพิโกไฟแนนซ์มากขึ้น

ประการสุดท้าย ผู้ประกอบธุรกิจเริ่มหันมาสนใจในสินเชื่อพิโกไฟแนนซ์ ประเภทพิโกพลัสมากขึ้น

โดยส่วนใหญ่จะเป็นการยกระดับใบอนุญาตของผู้ประกอบธุรกิจที่ได้รับใบอนุญาตประกอบธุรกิจสินเชื่อพิโกไฟแนนซ์อยู่แล้ว โดยมีจำนวน 78 แห่ง จาก 121 แห่ง หรือคิดเป็นร้อยละ 64.46 ของคำขออนุญาตประกอบธุรกิจสินเชื่อพิโกไฟแนนซ์ ประเภทพิโกพลัสทั้งหมด และมีแนวโน้มเพิ่มขึ้นอย่างต่อเนื่อง เนื่องจากผู้ประกอบธุรกิจเล็งเห็นถึงช่องทางทางธุรกิจมากยิ่งขึ้น โดยสำนักงานเศรษฐกิจการคลังเคยได้รับฟังความคิดเห็นจากผู้ประกอบธุรกิจและลูกหนี้ว่า ลูกหนี้จำนวนหนึ่งมีความต้องการสินเชื่อมากกว่า 50,000 บาท หรือหลักประกันลูกหนี้นั้นมีมูลค่าเกินกว่า 50,000 บาท กอปรกับ

ผู้ประกอบธุรกิจส่วนหนึ่งมีความพร้อมด้านเงินทุนและมีการบริหารจัดการสินเชื่อที่ดี นอกจากนี้ การขยายวงเงินสินเชื่อจาก 50,000 บาท เป็น 100,000 บาทของผู้ประกอบธุรกิจรายเดิมนั้น ยังทำให้เกิดการประหยัดต่อขนาด (Economies of scale) ของธุรกิจขึ้น เนื่องจากสามารถขยายฐานลูกค้า เพิ่มรายได้ดอกเบี้ยรับของธุรกิจ โดยที่ต้นทุนด้านอื่น ๆ อาทิ ค่าจ้างพนักงาน ค่าเช่าสถานที่ ค่าสาธารณูปโภค ยังอยู่ในระดับเดิม รวมทั้งผู้ประกอบธุรกิจยังสามารถกระจายความเสี่ยงจากการให้สินเชื่อแก่ลูกค้ากลุ่มต่างๆ ได้ดีมากยิ่งขึ้นด้วย

กล่าวโดยสรุป สินเชื่อพิโกไฟแนนซ์ถูกออกแบบมาเพื่อเป็นช่องทางการเข้าถึงสินเชื่อในระบบให้แก่ผู้ที่ไม่สามารถเข้าถึงแหล่งสินเชื่อในระบบอื่นๆ ได้ โดยผู้บริโภคจะได้รับการดูแลในส่วนของการทำสัญญาที่เป็นธรรมการติดตามทวงถามหนี้ตามหลักเกณฑ์ของกฎหมาย และความปลอดภัยของข้อมูลส่วนบุคคล ซึ่งปัจจุบันมีผู้สนใจยื่นคำขออนุญาตและผู้ประกอบธุรกิจสินเชื่อพิโกไฟแนนซ์ครอบคลุมเกือบทุกจังหวัดในประเทศไทย โดยในฉบับหน้าจะมาเล่าเรื่องราวในทางปฏิบัติที่พบเห็นในกลุ่มผู้ประกอบการ ตั้งแต่ข้อผิดพลาดในการจัดเตรียมเอกสารเพื่อขออนุญาต พร้อมทั้งให้ข้อแนะนำในการยื่นคำขออนุญาต เพื่อเป็นแนวทางสำหรับผู้ที่สนใจต่อไปค่ะ

ชิตมน ชนกโอวาท

สำนักงานเศรษฐกิจการคลัง

อ้างอิง

[1] “ธนาคารแห่งประเทศไทยกับการแก้ปัญหาหนี้ครัวเรือน” รายงานประจำปี 2561., 32 – 34

[2] ธนาคารแห่งประเทศไทย. (2019). EC_MB_039 เงินให้กู้ยืมแก่ภาคครัวเรือน. แหล่งที่มา https://www.bot.or.th/App/BTWS_STAT/statistics/ReportPage.aspx?reportID=775&language=th

[3] ธนาคารแห่งประเทศไทย, รายงานผลสำรวจการเข้าถึงบริการทางการเงินภาคครัวเรือน ปี 2561 [Online], 31 มกราคม 2563. แหล่งที่มา https://www.bot.or.th/Thai/FinancialInstitutions/Highlights/FSMP2/FinancialAccessSurveyOfThaiHouseholds_2018.pdf

[4] ประกาศกระทรวงการคลัง เรื่อง กิจการที่ต้องขออนุญาตตามข้อ 5 แห่งประกาศของคณะปฏิวัติ ฉบับที่ 58 (เรื่อง สินเชื่อรายย่อยระดับจังหวัดภายใต้การกำกับ) ลงวันที่ 27 มีนาคม พ.ศ. 2562

[5] ประกาศสำนักงานเศรษฐกิจการคลัง เรื่อง การกำหนดระเบียบ หลักเกณฑ์ และวิธีการในการประกอบธุรกิจสินเชื่อรายย่อยระดับจังหวัดภายใต้การกำกับ ลงวันที่ 27 มีนาคม พ.ศ. 2562 และที่แก้ไขเพิ่มเติม

[6] สำนักงานเศรษฐกิจการคลัง. รายงานความคืบหน้าการแก้ไขปัญหาหนี้นอกระบบประจำเดือนพฤศจิกายน 2562 [Online], 27 ธันวาคม 2562. แหล่งที่มา https://www.fpo.go.th/main//News/Press-conference/12263.aspx

[7] บริษัท บัตรกรุงไทย จำกัด (มหาชน), เคทีซีโตก้าวกระโดด โชว์กำไร 9 เดือน 3,911 ล้านบาท เดินเกมธุรกิจอย่างรอบคอบ เตรียมเข้าสู่ธุรกิจนาโนและพิโกไฟแนนซ์ [online], 14 พฤศจิกายน 2561. แหล่งที่มา https://www.ktc.co.th/about/news/pr1075-nano-pico

[8]ผู้จัดการออนไลน์, “ทรีนีตี้” จับมือ “ทรีมันนี่ โฮลดิ้ง” ลงทุนธุรกิจสินเชื่อพิโกไฟแนนซ์ [Online], 1 กรกฎาคม 2562. แหล่งที่มา https://mgronline.com/stockmarket/detail/9620000062393

Image by Steve Buissinne from Pixabay