บทความโดย

ดร.นรพัชร์ อัศววัลลภ

นางสาวคงขวัญ ศิลา

และ นายณภัทร เจียวิริยบุญญา

ทั้งนี้ ข้อคิดเห็นที่ปรากฏในบทความนี้เป็นความคิดเห็นของผู้เขียน

ซึ่งไม่จำเป็นต้องสอดคล้องกับความเห็นของสำนักงานเศรษฐกิจการคลัง

บทสรุปผู้บริหาร

- “มาตรการช้อปดีมีคืน” เป็นหนึ่งในมาตรการกระตุ้นเศรษฐกิจที่ออกมาเพื่อบรรเทาผลกระทบจากการแพร่ระบาดของไวรัสโควิด-19 สำหรับประชาชนที่มีระดับรายได้ถึงเกณฑ์การชำระภาษีสามารถ ใช้สิทธิประโยชน์ของมาตรการได้จากการขอใบกำกับภาษีแบบเต็มรูปจากผู้ประกอบการเมื่อมีการซื้อสินค้าแล้วเก็บไว้เป็นหลักฐานเพื่อขอลดหย่อนภาษีเงินได้บุคคลธรรมดาของปีภาษี 2563 ที่จะชำระภาษีในปี 2564 ทั้งนี้ ประชาชนที่ประสงค์เข้าร่วมมาตรการ “ช้อปดีมีคืน” จะไม่สามารถใช้สิทธิ์ในโครงการ “คนละครึ่ง” ได้อีก

- ผลการประเมินมาตรการพบว่า ในภาพรวมทั้งประเทศทั้งในเดือนพฤศจิกายนและเดือนธันวาคม 2563 มีสัดส่วนลูกค้าที่ขอใบกำกับภาษีแบบเต็มรูปและยอดขายของร้านค้าที่เพิ่มขึ้นอยู่ในช่วง 6%-20%

1. บทนำ

ในปี 2563 ที่ผ่านมา ผลกระทบจากการแพร่ระบาดของไวรัสโควิด-19 ทำให้รัฐบาลจำเป็นต้องออกมาตรการควบคุมการแพร่ระบาดของไวรัสโควิด-19 และเป็นที่ทราบดีว่ารัฐบาลได้ใช้มาตรการ “ปิดประเทศหรือปิดเมือง” (Lock Down) ซึ่งมีผลต่อกิจกรรมทางเศรษฐกิจที่ลดลง และภาวะเศรษฐกิจไทยได้รับผลกระทบอย่างมาก โดยกระทรวงการคลังได้มีการดำเนินนโยบายการคลังแบบขยายตัวเพื่อช่วยฟื้นฟูเศรษฐกิจ ให้สามารถฟื้นตัว รวมถึงส่งผลบวกต่อภาคธุรกิจไทย

มาตรการสำคัญที่ได้ดำเนินการไปไม่ว่าจะเป็น “มาตรการดูแลและเยียวยาผลกระทบจากโรคติดเชื้อไวรัสโคโรนา 2019 ต่อเศรษฐกิจไทยทั้งทางตรงและทางอ้อม ระยะที่ 1-3” อาทิ “มาตรการเยียวยา 5,000 บาท” ผ่าน www.เราไม่ทิ้งกัน.com “โครงการเพิ่มกำลังซื้อให้แก่ผู้มีบัตรสวัสดิการแห่งรัฐ” “มาตรการช้อปดีมีคืน” “โครงการคนละครึ่ง” “มาตรการด้านการเงินเพื่อช่วยเหลือผู้ประกอบการภาคธุรกิจท่องเที่ยว” และ “มาตรการให้ความช่วยเหลือผู้ประกอบการ SMEs ผ่านโครงการค้ำประกันสินเชื่อ Portfolio Guarantee Scheme ระยะที่ 9 และมาตรการช่วยเหลือผู้ประกอบการรายย่อย ผ่านโครงการค้ำประกันสินเชื่อเพื่อประกอบการ Micro Entrepreneurs ระยะที่ 4” เป็นต้น

ทั้งนี้ กระทรวงการคลังได้มีการดำเนินการติดตามผลการดำเนินงานของแต่ละโครงการและมาตรการอย่างต่อเนื่อง โดยโครงการที่มีการดำเนินการผ่านแอปพลิเคชัน (Application) กระทรวงการคลังสามารถที่จะตรวจสอบผลการดำเนินการได้ว่ามีการใช้ประโยชน์จากโครงการแต่ละโครงการมากน้อยเพียงใด และสามารถเข้าถึงประชาชนกลุ่มใดบ้าง โดยสำหรับบางโครงการที่ดำเนินการผ่านสถาบันการเงินนั้น ได้มีการรายงานผลการดำเนินงานของโครงการด้วยเช่นกัน

สำหรับ“มาตรการช้อปดีมีคืน” ซึ่งเป็นการใช้สิทธิประโยชน์ของประชาชนเมื่อมีการจับจ่ายใช้สอยซื้อสินค้า โดยจะต้องขอใบกำกับภาษีแบบเต็มรูปจากร้านค้าแล้วเก็บไว้เป็นหลักฐาน เพื่อขอลดหย่อนภาษีเงินได้บุคคลธรรมดาในปีภาษี 2563 ที่จะต้องมีการชำระภาษีในปี 2564 ในการติดตามผลการดำเนินงาน กระทรวงการคลังโดยสำนักงานเศรษฐกิจการคลัง (สศค.) ได้ร่วมกับกรมบัญชีกลางโดยการดำเนินงานของสำนักงานคลังจังหวัดทั่วประเทศและสมาคมผู้ค้าปลีกไทย ในการสำรวจความคิดเห็นร้านค้าเพื่อประเมินผลเชิงเศรษฐกิจของมาตรการ ช้อปดีมีคืน โดยมีรายละเอียดแนวทางการดำเนินงานของมาตรการ วิธีการประเมินมาตรการ ผลการประเมินมาตรการ ดังต่อไปนี้

2. มติคณะรัฐมนตรีว่าด้วยเรื่องมาตรการ “ช้อปดีมีคืน”

เมื่อวันที่ 12 ตุลาคม 2563 คณะรัฐมนตรีมีมติเห็นชอบมาตรการ “ช้อปดีมีคืน” ตามที่กระทรวงการคลังเสนอ โดยมีวัตถุประสงค์เพื่อกระตุ้นการบริโภคในประเทศ สนับสนุนผู้ประกอบการที่อยู่ในระบบภาษี ส่งเสริมการผลิตสินค้าท้องถิ่น และส่งเสริมการอ่าน โดยเป็นการลดหย่อนภาษีเงินได้บุคคลธรรมดาในปีภาษี 2563 สำหรับค่าซื้อสินค้าและบริการให้แก่ผู้ประกอบการจดทะเบียนตามจำนวนที่จ่ายจริง แต่รวมกันไม่เกิน 15,000 บาท ซึ่งมีกลุ่มเป้าหมาย คือ กลุ่มผู้เสียภาษีเงินได้บุคคลธรรมดา กลุ่มผู้ประกอบการประเภทผู้ประกอบการค้าสินค้าและบริการที่จดทะเบียนภาษีมูลค่าเพิ่มและผู้ประกอบการที่ขายหนังสือและสินค้า OTOP โดยไม่รวมสินค้าเครื่องดื่มที่มีแอลกอฮอล์ ยาสูบ สลากกินแบ่งรัฐบาล น้ำมัน ค่าที่พัก และค่าตั๋วเครื่องบิน มาตรการจะมีระยะเวลาดำเนินการตั้งแต่วันที่ 23 ตุลาคม – 31 ธันวาคม 2563 เพื่อใช้ลดหย่อนภาษีในปีภาษี 2563 ทั้งนี้ หากประชาชนได้ใช้สิทธิ์โครงการเพิ่มกำลังซื้อให้แก่ผู้มีบัตรสวัสดิการแห่งรัฐ หรือโครงการคนละครึ่งแล้ว จะไม่สามารถใช้สิทธิ์ได้

เงื่อนไข

1) ผู้มีเงินได้ต้องไม่ได้รับสิทธิ์ตามโครงการคนละครึ่งหรือโครงการเพิ่มกำลังซื้อให้แก่ผู้มีบัตรสวัสดิการแห่งรัฐตามมติคณะรัฐมนตรี เมื่อวันที่ 29 กันยายน 2563

2) ค่าสินค้าหรือค่าบริการไม่รวมถึง

2.1) ค่าสุรา เบียร์ และไวน์

2.2) ค่ายาสูบ

2.3) ค่าน้ำมันและก๊าซสำหรับเติมยานพาหนะ

2.4) ค่ารถยนต์ รถจักรยานยนต์ และเรือ

2.5) ค่าหนังสือพิมพ์และนิตยสารและค่าบริการหนังสือพิมพ์และนิตยสารที่อยู่ในรูปของข้อมูลอิเล็กทรอนิกส์ผ่านระบบอินเทอร์เน็ต

2.6) ค่าบริการจัดนำเที่ยวที่จ่ายให้แก่ผู้ประกอบธุรกิจนำเที่ยวตามกฎหมายว่าด้วยธุรกิจนำเที่ยว และมัคคุเทศก์

2.7) ค่าที่พักในโรงแรมที่จ่ายให้แก่ผู้ประกอบธุรกิจโรงแรมตามกฎหมายว่าด้วยโรงแรม

3) ผู้มีเงินได้ต้องจ่ายค่าซื้อสินค้าหรือค่าบริการให้แก่ผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่มและได้รับใบกำกับภาษีเต็มรูปตามมาตรา 86/4 แห่งประมวลรัษฎากร เว้นแต่ค่าซื้อสินค้าหรือค่าบริการดังต่อไปนี้จะจ่ายให้แก่ผู้มิใช่ผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่มก็ได้

3.1) ค่าซื้อหนังสือและค่าบริการหนังสือที่อยู่ในรูปของข้อมูลอิเล็กทรอนิกส์ผ่านระบบอินเทอร์เน็ต

3.2) ค่าสินค้าหนึ่งตำบลหนึ่งผลิตภัณฑ์ซึ่งเป็นสินค้าที่ได้ลงทะเบียนกับกรมการพัฒนาชุมชนแล้ว

4) หลักเกณฑ์ วิธีการ และเงื่อนไขอื่น ๆ เป็นไปตามที่อธิบดีกรมสรรพากรประกาศกำหนด เช่น วิธีการใช้สิทธิ์โดยทั่วไป วิธีการใช้สิทธิ์ของสามีและภริยา ข้อห้ามการใช้สิทธิ์ของผู้มีเงินได้ที่เป็นผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่ม หลักฐานประกอบการใช้สิทธิ์ เป็นต้น

3. วิธีการประเมินมาตรการ

สศค. ได้ร่วมกับกรมบัญชีกลางโดยการดำเนินงานของสำนักงานคลังจังหวัดทั่วประเทศสำรวจ 76 จังหวัด และสมาคมผู้ค้าปลีกไทยสำรวจกรุงเทพมหานคร เพื่อทำการประเมินผลทางเศรษฐกิจของมาตรการช้อปดีมีคืนซึ่งเริ่มต้นเมื่อวันที่ 23 ตุลาคม 2563 ที่ผ่านมา โดยทำการประเมิน 2 ครั้งคือ ประเมินในเดือนพฤศจิกายน และเดือนธันวาคม 2563 โดยมีคำถาม 2 ข้อ ดังนี้

คำถามข้อที่ 1.

กรุณาประเมินสัดส่วนของลูกค้าที่ขอใบกำกับภาษีแบบเต็มรูป ต่อจำนวนลูกค้าทั้งหมดในช่วงเวลาตั้งแต่ต้นเดือนนี้ถึงปัจจุบัน (เฉพาะร้านค้าที่จดทะเบียนภาษีมูลค่าเพิ่มซึ่งขายสินค้าและบริการทั่วไป สินค้า OTOP หนังสือ และหนังสืออิเล็กทรอนิกส์ โดยไม่รวมถึงสุรา เบียร์ ไวน์ ยาสูบ น้ำมัน/ก๊าซเติมยานพาหนะ หนังสือพิมพ์ นิตยสาร ธุรกิจนำเที่ยว รถยนต์ มอเตอร์ไซด์ เรือ โรงแรม สลากกินแบ่งรัฐบาล และตั๋วเครื่องบิน)

คำตอบ (เลือก 1 ข้อ)

1) ไม่มีการขอใบกำกับภาษีแบบเต็มรูปเลยหรือมีเพียงเล็กน้อย (0%-5%)

2) มีสัดส่วนลูกค้าขอใบกำกับภาษีแบบเต็มรูปเพิ่มขึ้นบ้าง (6%-20%)

3) มีสัดส่วนลูกค้าขอใบกำกับภาษีแบบเต็มรูปปานกลาง (21%-50%)

4) มีสัดส่วนลูกค้าขอใบกำกับภาษีแบบเต็มรูปเป็นจำนวนมาก (มากกว่า 50%) 5) ไม่สามารถประเมินได้

คำถามข้อที่ 2.

มาตรการช้อปดีมีคืนส่งผลให้ยอดขายของท่านในช่วงเวลาตั้งแต่ต้นเดือนนี้ถึงปัจจุบันเพิ่มขึ้นเพียงใด เมื่อเทียบกับก่อนมีมาตรการ

คำตอบ (เลือก 1 ข้อ)

1) ยอดขายไม่เปลี่ยนแปลงหรือค่อนข้างเหมือนเดิม (0%-5%)

2) ยอดขายเพิ่มขึ้นเล็กน้อย (6%-20%)

3) ยอดขายเพิ่มขึ้นปานกลาง (21%-50%)

4) ยอดขายเพิ่มขึ้นมาก (มากกว่า 50%) 5) ไม่สามารถประเมินได้

คำถามในข้อแรกมีจุดประสงค์เพื่อให้ทราบว่ามาตรการช้อปดีมีคืนได้รับความนิยมจากประชาชนเพียงใด ซึ่งจากการสำรวจพบว่าในกรณีของร้านค้าขนาดเล็กที่ขายสินค้ามูลค่าไม่สูงนัก (เช่น มูลค่าการซื้อของลูกค้าต่อครั้งประมาณไม่เกิน 1,000 บาท) หรือแม้กระทั่งการซื้อสินค้าจากร้าน Modern Trade ที่มักมีมูลค่าการซื้อสินค้าในแต่ละครั้งเป็นหลักพันบาทก็ยังไม่ได้รับความสนใจจากประชาชนมากนัก ทั้งนี้ สำหรับการซื้อสินค้าที่มีมูลค่าไม่สูง ประชาชนจะนิยมใช้สิทธิประโยชน์จากโครงการคนละครึ่งมากกว่า ดังนั้น ร้านค้าที่ได้ประโยชน์จากมาตรการช้อปดีมีคืนมักจะเป็นร้านค้าที่ขายของที่มีมูลค่าสูงขึ้น เช่น การดูแลรักษารถยนต์ การเปลี่ยนยางรถยนต์ โทรศัพท์มือถือ คอมพิวเตอร์ เครื่องใช้ไฟฟ้า และการซื้อสินค้าออนไลน์ต่างๆ เป็นต้น

คำถามข้อที่สองมีจุดประสงค์เพื่อที่จะทราบถึงผลต่อเศรษฐกิจจากมาตรการว่ามีมากน้อยเพียงใด สามารถที่จะเพิ่มอุปสงค์การจับจ่ายใช้สอยในระบบเศรษฐกิจได้หรือไม่ หรือเป็นเพียงการใช้สิทธิประโยชน์เพื่อบรรเทาภาระค่าใช้จ่ายของประชาชนตามอุปสงค์การจับจ่ายใช้สอยที่มีอยู่แล้วเท่านั้น ดังนั้น จะสังเกตได้ว่าผลลัพธ์จากการสำรวจ คะแนนจากการตอบคำถามในข้อสองจะไม่สูงกว่าคะแนนจากการตอบคำถามในข้อแรก

4. ผลการประเมินมาตรการ

4.1 สัดส่วนลูกค้าที่ขอใบกำกับภาษีแบบเต็มรูปจากร้านค้า

ผลการสำรวจผู้ประกอบการในเดือนพฤศจิกายน และธันวาคม 2563 พบว่า ในภาพรวมทั้งประเทศมีลูกค้าที่ขอใบกำกับภาษีแบบเต็มรูปจากร้านค้าเป็นสัดส่วนประมาณ 6%-20% ภาคกลางเป็นภาคที่ได้รับความนิยมมาก ( 21%-50% )

| เดือน พฤศจิกายน 2563 | สัดส่วน | เดือน ธันวาคม 2563 | สัดส่วน |

|---|---|---|---|

| ภาคกลาง | 21% – 50% | ภาคกลาง | 21% – 50% |

| ภาคตะวันออก | 6% – 20% | ภาคตะวันออก | 21% – 50% |

| ภาคตะวันตก | 6% – 20% | ภาคตะวันตก | 21% – 50% |

| เศรษฐกิจ กทม. และปริมณฑล | 6% – 20% | เศรษฐกิจ กทม. และปริมณฑล | 6% – 20% |

| ภาคตะวันออกเฉียงเหนือ | 6% – 20% | ภาคตะวันออกเฉียงเหนือ | 6% – 20% |

| ภาคเหนือ | 6% – 20% | ภาคเหนือ | 6% – 20% |

| ภาคใต้ | 6% – 20% | ภาคใต้ | 6% – 20% |

4.2 สัดส่วนยอดขายเพิ่มขึ้น เมื่อเทียบกับก่อนมีมาตรการ

ผลการสำรวจผู้ประกอบการในเดือนพฤศจิกายน และธันวาคม 2563 ในภาพรวมทั้งประเทศ พบว่า มาตรการช่วยให้ร้านค้ามียอดขายที่เพิ่มขึ้น 6%-20% เช่นกัน โดยภาคกลางยอดขายที่เพิ่มขึ้นสูงสุด (21%-50%)

| เดือน พฤศจิกายน 2563 | สัดส่วน | เดือน ธันวาคม 2563 | สัดส่วน |

|---|---|---|---|

| ภาคกลาง | 21% – 50% | ภาคกลาง | 21% – 50% |

| ภาคตะวันออกเฉียงเหนือ | 6% – 20% | ภาคตะวันออก | 21% – 50 |

| ภาคเหนือ | 6% – 20% | ภาคตะวันตก | 6% – 20% |

| ภาคใต้ | 6% – 20% | ภาคตะวันออกเฉียงเหนือ | 6% – 20% |

| เศรษฐกิจ กทม. และปริมณฑล | 0% – 5% | ภาคเหนือ | 6% – 20% |

| ภาคตะวันออก | 0% – 5% | ภาคใต้ | 6% – 20% |

| ภาคตะวันตก | 0% – 5% | เศรษฐกิจ กทม. และปริมณฑล | 0% – 5% |

อย่างไรก็ดี ผลการประเมินในเดือนธันวาคม 2563 พบการตอบรับจากประชาชนมีแนวโน้มที่ดีขึ้นส่วนหนี่งอาจมาจากการจับจ่ายใช้สอยที่เพิ่มขึ้นในช่วงเทศกาลคริสมาสต์และปีใหม่ อีกทั้งอาจเกิดจากความตื่นตัวของประชาชนในการใช้สิทธิประโยชน์ก่อนที่จะจบมาตรการ กล่าวคือ แม้ในภาพรวมทั้งประเทศของทั้งสัดส่วนลูกค้าที่ขอใบกำกับภาษีแบบเต็มรูปและยอดขายของร้านค้าที่เพิ่มขึ้นจะอยู่ในช่วง 6%-20% ไม่แตกต่างจากในเดือนพฤศจิกายน แต่จะเห็นได้ว่ารายละเอียดในเชิงภูมิภาคมีการปรับตัวดีขึ้น โดยจะเห็นได้ว่าสัดส่วนลูกค้าที่ขอใบกำกับภาษีแบบเต็มรูปเพิ่มสูงขึ้นเป็น 21%-50% ในภาคตะวันตกและภาคตะวันออกด้วย นอกเหนือจากภาคกลางที่มีสัดส่วนลูกค้าที่ขอใบกำกับภาษีแบบเต็มรูปอยู่ที่ 21%-50% มาตั้งแต่เดือนพฤศจิกายน นอกจากนี้ ร้านค้ายังเห็นว่ามาตรการฯ ทำให้ยอดขายเพิ่มขึ้นจากเดือนพฤศจิกายนอีกด้วย โดยเฉพาะในภาคตะวันตก (6%-20%) และภาคตะวันออก (21%-50%)

5. บทวิเคราะห์

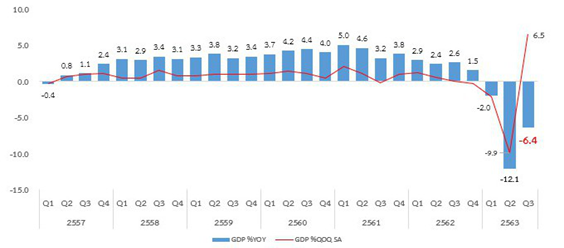

ผลจากรัฐบาลได้ดำเนินมาตรการผ่อนคลายกิจกรรมทางเศรษฐกิจ ประกอบกับการดำเนินมาตรการกระตุ้นเศรษฐกิจ ไม่ว่าจะเป็นโครงการเราเที่ยวด้วยกัน และมาตรการเพื่อรักษาระดับการบริโภคภายในประเทศ ได้แก่ โครงการช้อปดีมีคืน โครงการคนละครึ่ง ระยะที่ 1 และระยะที่ 2 เพื่อกระตุ้นการบริโภคและลดภาระค่าใช้จ่ายของประชาชน ทำให้ปัจจุบันเศรษฐกิจไทยส่งสัญญาณฟื้นตัวตั้งแต่ไตรมาส 3 ปี 2563 ที่หดตัวเพียงร้อยละ -6.4 ต่อปี ปรับตัวดีขึ้นจากจุดต่ำสุดในไตรมาส 2 ปี 2563 ที่หดตัวร้อยละ -12.1 ต่อปี (ภาพที่ 1)

ที่มา สำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ

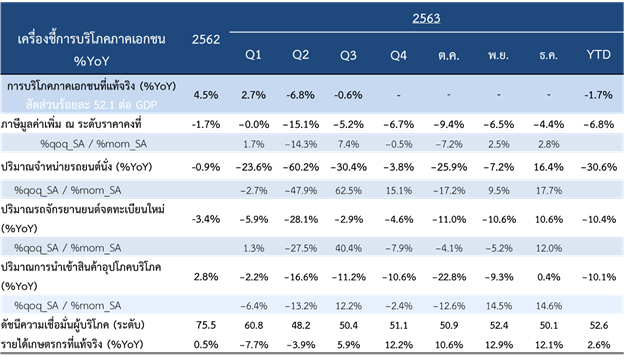

อย่างไรก็ดี หากพิจารณาตัวเลขเครื่องชี้เศรษฐกิจไทยล่าสุดในเดือนพฤศจิกายนและธันวาคม 2563 (ตารางที่ 3) พบว่าการบริโภคภาคเอกชน ส่งสัญญาณฟื้นตัว อาทิเช่น ภาษีมูลค่าเพิ่ม ณ ระดับราคาคงที่ ปริมาณรถจักรยานยนต์จดทะเบียนใหม่ รวมถึงดัชนีความเชื่อมั่นผู้บริโภคที่เพิ่มขึ้น แม้ว่ากลางเดือนธันวาคม 2563 ผู้บริโภคจะมีความกังวลเกี่ยวกับการแพร่ระบาดของเชื้อไวรัสโควิด-19 ระลอกใหม่ที่เกิดขึ้นทำให้ ดัชนีความเชื่อมั่นผู้บริโภคที่สำรวจโดยศูนย์พยากรณ์เศรษฐกิจและธุรกิจ มหาวิทยาลัยหอการค้าไทย ในเดือนธันวาคม 2563 ลดลงต่ำสุดในรอบ 5 เดือน อย่างไรก็ดี ผลการสำรวจดังกล่าวยังพบว่ามาตรการกระตุ้นการบริโภคของภาครัฐยังคงเป็นปัจจัยสนับสนุนดัชนีความเชื่อมั่นผู้บริโภคในเดือน ธันวาคม 2563 ซึ่งสอดคล้องกับการสำรวจจากมาตรการ “ช้อปดีมีคืน” ว่าส่งผลให้มีการบริโภคและเกิดการจับจ่ายใช้สอยมากยิ่งขึ้น

ที่มา แถลงข่าวรายงานภาวะเศรษฐกิจการคลังประจำเดือนธันวาคม 2563 ฉบับที่ 2/2564 ณ วันที่ 28 มกราคม 2564

ทั้งนี้ ที่มีกระแสข้อสงสัยจากประชาชนว่าในกรณีของมาตรการช้อปดีมีคืนว่าจะมีการต่ออายุออกไปอีกหรือไม่เนื่องจากโครงการคนละครึ่งซึ่งออกมาคู่กันและประชาชนสามารถเลือกใช้สิทธิประโยชน์ได้เพียงอย่างเดียวนั้นได้มีการขยายเวลาในเฟสสองที่จะสิ้นสุดเดือนมีนาคม 2564 แล้ว อย่างไรก็ดี ในเชิงหลักการหากมีการต่ออายุมาตรการช้อปดีมีคืนให้สามารถนำใบกำกับภาษีแบบเต็มรูปที่เกิดจากการใช้จ่ายในปี 2564 มาใช้ลดหย่อนภาษีเงินได้บุคคลธรรมดาได้จะไม่สามารถนำมาลดหย่อนในการชำระภาษีในปี 2564 ได้ แต่จะต้องนำไปหักลดหย่อนเพื่อประหยัดภาษีที่จะมีการชำระในปี 2565 ดังนั้น ในทางปฏิบัติอาจมีข้อจำกัดในเชิงการตอบสนองของประชาชนต่อมาตรการได้ (ข้อมูล ณ 28 มกราคม 2564)

โดยสรุป มาตรการช้อปดีมีคืนเป็นอีกหนึ่งมาตรการสำคัญที่มีส่วนช่วยในการกระตุ้นการใช้จ่ายของผู้บริโภคและเพิ่มยอดขายให้กับผู้ประกอบการในช่วงไตรมาสที่ 4 ของปี 2563 และเป็นอีกความพยายามหนึ่งในการประคับประคองเศรษฐกิจไทยท่ามกลางความไม่แน่นอนจากสถานการณ์โควิด-19 ในช่วงที่ผ่านมา

ดร.นรพัชร์ อัศววัลลภ

ผู้อำนวยการส่วนวิเทศและสถาบันสัมพันธ์

สำนักนโยบายเศรษฐกิจมหภาค สำนักงานเศรษฐกิจการคลัง

ผู้เขียน

นางสาวคงขวัญ ศิลา

เศรษฐกรชำนาญการ

สำนักนโยบายเศรษฐกิจมหภาค สำนักงานเศรษฐกิจการคลัง

ผู้เขียน

นายณภัทร เจียวิริยบุญญา

เศรษฐกร

สำนักนโยบายเศรษฐกิจมหภาค สำนักงานเศรษฐกิจการคลัง

ผู้เขียน