บทความโดย

นางสาวอรนิช ปัญสุวรรณ์

ในรอบ 10 ปีที่ผ่านมานี้ ผู้บริโภคเบียร์ชาวไทยได้เริ่มมีโอกาสลิ้มลองเบียร์ทางเลือกใหม่ๆ ที่เรียกว่า “คราฟต์เบียร์” ซึ่งได้เริ่มนำเข้าจากประเทศสหรัฐอเมริกาตั้งแต่ปี 2555 เป็นต้นมา ด้วยเอกลักษณ์เฉพาะตัวของคราฟต์เบียร์ทำให้ได้รับความนิยมในกลุ่มนักดื่มชาวไทยเพิ่มขึ้นอย่างรวดเร็ว ส่งผลให้เกิดการนำเข้าคราฟต์เบียร์เพิ่มขึ้นอย่างต่อเนื่อง และเมื่อปี 2559 ได้เกิดกระแสความต้องการที่จะผลิต “คราฟต์เบียร์สัญชาติไทย” ที่มีการเติมเเต่งวัตถุดิบอื่นๆ มาเป็นส่วนประกอบ เช่น สมุนไพร ผลไม้ กาแฟ ช็อกโกแลต เป็นต้น เพื่อให้ได้รสชาติที่แปลกใหม่และหลากหลายมากยิ่งขึ้นโดยคาดว่า จะเป็นที่นิยมของนักดื่มทั้งในประเทศและในต่างประเทศ ดังจะเห็นได้จากการคว้ารางวัลเหรียญเงินจากการประกวด World Beer Award 2020ของคราฟต์เบียร์สัญชาติไทยยี่ห้อหนึ่งในเครือมหานคร แต่ด้วยข้อจำกัดทางกฎหมาย ทำให้ผู้ประกอบธุรกิจคราฟต์เบียร์ไทยทั้งขนาดกลางและขนาดเล็กมากกว่า 60 ราย ไม่สามารถผลิตและจำหน่ายคราฟต์เบียร์ในประเทศได้ จึงต้องไปผลิตที่ต่างประเทศ อาทิ ลาว เวียดนาม กัมพูชา ออสเตรเลีย แล้วจึงนำเข้ามาจำหน่ายในประเทศ

เพราะเหตุใด “คราฟต์เบียร์” ถึงได้รับความนิยมในหมู่นักดื่มเบียร์ชาวไทย

และแตกต่างจากเบียร์ชนิดอื่นอย่างไรเรามาทำความรู้จักกับคราฟต์เบียร์

ให้มากยิ่งขึ้นกัน

1. คราฟต์เบียร์ (Craft Beer)คืออะไร?

คราฟต์เบียร์ หมายถึง เบียร์ทำเองที่มีลักษณะเป็นงานฝีมือ (Craft) ที่สอดแทรกความคิดสร้างสรรค์ ความประณีต โดยเป็นการผลิตที่ใช้วัตถุดิบดั้งเดิมเป็นส่วนประกอบ และไม่ใช่งานอุตสาหกรรมขนาดใหญ่ หากพิจารณาคราฟต์เบียร์ในแง่ของการประกอบการ สมาคมผู้ผลิตคราฟต์เบียร์ (Brewers Association) สหรัฐอเมริกาได้กำหนดเงื่อนไขให้ผู้ผลิตคราฟต์เบียร์จะต้องเข้าองค์ประกอบ 3 ประการ ดังนี้

1. เป็นผู้ผลิตขนาดเล็ก (Small)

![]() กำลังการผลิต ≤ 6 ล้านบาร์เรล (≈700 ล้านลิตร) หรือมีขนาดกำลังการผลิตไม่เกินร้อยละ 3 ของปริมาณการผลิตเบียร์ในตลาด

กำลังการผลิต ≤ 6 ล้านบาร์เรล (≈700 ล้านลิตร) หรือมีขนาดกำลังการผลิตไม่เกินร้อยละ 3 ของปริมาณการผลิตเบียร์ในตลาด

2. เป็นผู้ผลิตอิสระ (Independent)

ไม่อยู่ภายใต้การควบคุมของกลุ่มทุนหรือบุคคลอื่นที่มิใช่ผู้ผลิตคราฟต์เบียร์ มีสัดส่วนความเป็นเจ้าของกิจการ/ ถือหุ้นส่วน ≥ ร้อยละ 75 ของมูลค่ากิจการ

ไม่อยู่ภายใต้การควบคุมของกลุ่มทุนหรือบุคคลอื่นที่มิใช่ผู้ผลิตคราฟต์เบียร์ มีสัดส่วนความเป็นเจ้าของกิจการ/ ถือหุ้นส่วน ≥ ร้อยละ 75 ของมูลค่ากิจการ

3. ใช้วัตถุดิบดั้งเดิม (Traditional)

เช่น มอลต์ ฮอปส์ ยีสต์ น้ำ หรืออาจใช้วัตถุดิบแปลกใหม่

เช่น มอลต์ ฮอปส์ ยีสต์ น้ำ หรืออาจใช้วัตถุดิบแปลกใหม่

“การใช้ วัตถุดิบดั้งเดิมหรือวัตถุดิบแปลกใหม่ถือได้ว่าเป็น ลักษณะเด่นของคราฟต์เบียร์โดยผู้ที่ชื่นชอบการบริโภคคราฟต์เบียร์มักมองคราฟต์เบียร์เป็นผลงานศิลปะประเภทหนึ่งที่ถ่ายทอดความคิดสร้างสรรค์ของผู้ผลิตผ่านสี กลิ่น และรสสัมผัสอันเป็นเอกลักษณ์เฉพาะตัว”

นอกจากประเทศไทยแล้ว คราฟต์เบียร์ยังได้รับความนิยมจากนักดื่มทั่วทุกมุมโลก อาทิ

ประเทศสาธารณรัฐประชาชนจีน

ตลาดการบริโภคเบียร์ขนาดใหญ่ที่สุดในโลกอยู่ที่ประเทศจีน (ข้อมูล ณ เดือนกันยายน 2561) โดยผู้ผลิตคราฟต์เบียร์ในกรุงปักกิ่งได้ผสมผสานวัตถุดิบและเครื่องเทศดั้งเดิมของจีนเข้าเป็นส่วนหนึ่ง ของคราฟต์เบียร์ซึ่งเป็นที่ชื่นชอบทั้งในกลุ่มชาวจีนและชาวต่างชาติ

ตลาดการบริโภคเบียร์ขนาดใหญ่ที่สุดในโลกอยู่ที่ประเทศจีน (ข้อมูล ณ เดือนกันยายน 2561) โดยผู้ผลิตคราฟต์เบียร์ในกรุงปักกิ่งได้ผสมผสานวัตถุดิบและเครื่องเทศดั้งเดิมของจีนเข้าเป็นส่วนหนึ่ง ของคราฟต์เบียร์ซึ่งเป็นที่ชื่นชอบทั้งในกลุ่มชาวจีนและชาวต่างชาติ

ประเทศสหรัฐอเมริกา

คราฟต์เบียร์เริ่มกลับมาได้รับความนิยมในสหรัฐอเมริกาอีกครั้งภายหลังจากที่มีผู้เข้าซื้อกิจการโรงเบียร์ขนาดเล็กในปี 2508 และนำโรงงานดังกล่าวมาผลิตคราฟต์เบียร์ กอปรกับการเปิดเสรีการประกอบกิจการเบียร์ในช่วงปี 2522 ในสมัยประธานาธิบดีจิมมี คาเตอร์ พบว่า จำนวนผู้ผลิตและปริมาณการผลิตเพิ่มสูงขึ้นถึง 2 เท่า โดยมีจำนวนผู้ผลิตคราฟต์เบียร์กระจายอยู่ตามรัฐต่าง ๆ กว่า 5,200 ราย นอกจากนี้ การเติบโตของอุตสาหกรรมคราฟต์เบียร์ยังผลักดันให้เกิดการเติบโตในด้านการท่องเที่ยวเพื่อชมแหล่งผลิตและชิมเบียร์ (Beer Tourism) ซึ่งใช้วัตถุดิบตามฤดูกาล และสนับสนุนให้ผู้หญิงเข้ามามีบทบาทในกระบวนการผลิตเบียร์มากขึ้น

คราฟต์เบียร์เริ่มกลับมาได้รับความนิยมในสหรัฐอเมริกาอีกครั้งภายหลังจากที่มีผู้เข้าซื้อกิจการโรงเบียร์ขนาดเล็กในปี 2508 และนำโรงงานดังกล่าวมาผลิตคราฟต์เบียร์ กอปรกับการเปิดเสรีการประกอบกิจการเบียร์ในช่วงปี 2522 ในสมัยประธานาธิบดีจิมมี คาเตอร์ พบว่า จำนวนผู้ผลิตและปริมาณการผลิตเพิ่มสูงขึ้นถึง 2 เท่า โดยมีจำนวนผู้ผลิตคราฟต์เบียร์กระจายอยู่ตามรัฐต่าง ๆ กว่า 5,200 ราย นอกจากนี้ การเติบโตของอุตสาหกรรมคราฟต์เบียร์ยังผลักดันให้เกิดการเติบโตในด้านการท่องเที่ยวเพื่อชมแหล่งผลิตและชิมเบียร์ (Beer Tourism) ซึ่งใช้วัตถุดิบตามฤดูกาล และสนับสนุนให้ผู้หญิงเข้ามามีบทบาทในกระบวนการผลิตเบียร์มากขึ้น

ประเทศเยอรมนี

ประเทศเยอรมนีเป็นประเทศที่มีประวัติศาสตร์การผลิตคราฟต์เบียร์กว่า 500 ปี มีผู้ผลิตคราฟต์เบียร์มากกว่า 900 ราย โดยในเขต Upper Franconia เป็นพื้นที่ที่มีความหนาแน่นของผู้ผลิตคราฟต์เบียร์สูงที่สุดในโลก (มีผู้ผลิตเบียร์ขนาดเล็กประมาณ 200 คนต่อจำนวนประชากรผู้อยู่อาศัยในเขต 1 ล้านคน)

ประเทศเยอรมนีเป็นประเทศที่มีประวัติศาสตร์การผลิตคราฟต์เบียร์กว่า 500 ปี มีผู้ผลิตคราฟต์เบียร์มากกว่า 900 ราย โดยในเขต Upper Franconia เป็นพื้นที่ที่มีความหนาแน่นของผู้ผลิตคราฟต์เบียร์สูงที่สุดในโลก (มีผู้ผลิตเบียร์ขนาดเล็กประมาณ 200 คนต่อจำนวนประชากรผู้อยู่อาศัยในเขต 1 ล้านคน)

ประเทศญี่ปุ่น

ประเทศญี่ปุ่นได้ทำการแก้ไขกฎหมายว่าด้วยภาษีอากรเมื่อปี 2537 โดยอนุญาตให้ผู้ผลิตเบียร์ขนาดเล็กที่มีกำลังการผลิตตั้งแต่ 60,000 ลิตรขึ้นไปสามารถผลิตคราฟต์เบียร์ได้จากเดิมจะต้องมีขนาดกำลังการผลิตไม่น้อยกว่า 2 ล้านลิตร ผู้ผลิตคราฟต์เบียร์จึงสามารถขอใบอนุญาตการผลิตสุราได้ ทำให้คราฟต์เบียร์เริ่มได้รับความนิยมในญี่ปุ่นเพิ่มขึ้นอย่างต่อเนื่อง

ประเทศญี่ปุ่นได้ทำการแก้ไขกฎหมายว่าด้วยภาษีอากรเมื่อปี 2537 โดยอนุญาตให้ผู้ผลิตเบียร์ขนาดเล็กที่มีกำลังการผลิตตั้งแต่ 60,000 ลิตรขึ้นไปสามารถผลิตคราฟต์เบียร์ได้จากเดิมจะต้องมีขนาดกำลังการผลิตไม่น้อยกว่า 2 ล้านลิตร ผู้ผลิตคราฟต์เบียร์จึงสามารถขอใบอนุญาตการผลิตสุราได้ ทำให้คราฟต์เบียร์เริ่มได้รับความนิยมในญี่ปุ่นเพิ่มขึ้นอย่างต่อเนื่อง

ประเทศเวียดนาม

แหล่งผลิตคราฟต์เบียร์ขนาดใหญ่ที่สุดในเอเชียตะวันออกเฉียงใต้อยู่ที่ประเทศเวียดนาม โดยในปี 2561 มีการผลิตคราฟต์เบียร์ในเวียดนามกว่า 3.1 ล้านลิตร และมีผู้ผลิตคราฟต์เบียร์ถึง 31 ราย นอกจากนี้ เวียดนามยังเปิดกว้างให้นักลงทุนชาวต่างชาติสามารถผลิตและจำหน่ายผลิตภัณฑ์เบียร์ในเวียดนามได้ รวมทั้งไม่มีการกำหนดกำลังการผลิตขั้นต่ำในการยื่นขออนุญาตเพื่อประกอบกิจการ ด้วยปัจจัยดังกล่าวจึงเป็นการเอื้อให้เกิดการย้ายฐานการผลิตคราฟต์เบียร์มายังเวียดนาม

แหล่งผลิตคราฟต์เบียร์ขนาดใหญ่ที่สุดในเอเชียตะวันออกเฉียงใต้อยู่ที่ประเทศเวียดนาม โดยในปี 2561 มีการผลิตคราฟต์เบียร์ในเวียดนามกว่า 3.1 ล้านลิตร และมีผู้ผลิตคราฟต์เบียร์ถึง 31 ราย นอกจากนี้ เวียดนามยังเปิดกว้างให้นักลงทุนชาวต่างชาติสามารถผลิตและจำหน่ายผลิตภัณฑ์เบียร์ในเวียดนามได้ รวมทั้งไม่มีการกำหนดกำลังการผลิตขั้นต่ำในการยื่นขออนุญาตเพื่อประกอบกิจการ ด้วยปัจจัยดังกล่าวจึงเป็นการเอื้อให้เกิดการย้ายฐานการผลิตคราฟต์เบียร์มายังเวียดนาม

2. การจัดเก็บภาษีคราฟต์เบียร์ในต่างประเทศ

จากที่กล่าวมาข้างต้นจะเห็นได้ว่า นโยบายภาครัฐในแต่ละประเทศมีบทบาทสำคัญต่อพัฒนาการและการเติบโตของอุตสาหกรรมคราฟต์เบียร์เป็นอย่างมาก ดังนั้น ผู้เขียนจึงได้รวบรวมกรณีศึกษาการใช้นโยบายและการจัดเก็บภาษีคราฟต์เบียร์ในประเทศที่มีโครงสร้างการจัดเก็บภาษีสรรพสามิตจากคราฟต์เบียร์ที่น่าสนใจหรือมีบริบททางเศรษฐกิจคล้ายคลึงกับประเทศไทย ดังนี้

ประเทศสหรัฐอเมริกา

ประเทศสหรัฐอเมริกาจัดเก็บภาษีสรรพสามิตจากคราฟต์เบียร์ในอัตราตามปริมาณ โดยแบ่งขั้นอัตราภาษีตามปริมาณการผลิตและประเภทของผู้ผลิตเบียร์ ทั้งนี้ เพื่อส่งเสริมอุตสาหกรรมคราฟต์เบียร์ของชาวอเมริกัน จึงได้มีการปรับโครงสร้างภาษีสรรพสามิตคราฟต์เบียร์ใหม่ในปี 2560 โดยเป็นการลดอัตราภาษีสรรพสามิตระหว่างปี 2561 – 2563 ให้แก่ผู้ผลิตคราฟต์เบียร์ชาวอเมริกันที่มีขนาดกำลังการผลิตต่อปีไม่เกิน 2 ล้านบาร์เรล (ประมาณ 230 ล้านลิตร) สำหรับการผลิตคราฟต์เบียร์ 60,000 บาร์เรล (ประมาณ 7 ล้านลิตร) แรกของปริมาณการผลิตในปีนั้น โดยมีอัตราภาษีดังตาราง

| อัตราภาษีสรรพสามิตเบียร์ต่อบาร์เรล ปี 2561 – 2563 | 60,000 บาร์เรลแรก | 60,001 – 2,000,000 บาร์เรล |

|---|---|---|

| เบียร์ที่นำออกสู่ตลาดโดยผู้ผลิต คราฟต์เบียร์ภายในประเทศที่มีขนาด กำลังการผลิต ≤ 2 ล้านบาร์เรลต่อปี | $3.50 (114 บาท) | $16.00 (519 บาท) |

| เบียร์ประเภทอื่น ๆ | $16.00 (519 บาท) | $18.00 (584 บาท) |

ที่มา: The Alcohol and Tobacco Tax and Trade Bureau

หมายเหตุ: อัตราแลกเปลี่ยนที่ 1 ดอลลาร์สหรัฐ เท่ากับ 32.47 บาท

ประเทศญี่ปุ่น

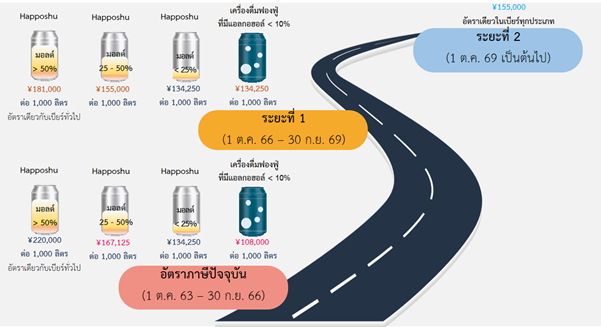

ญี่ปุ่นจัดเก็บภาษีสรรพสามิตจากคราฟต์เบียร์ในอัตราตามปริมาณ โดยแบ่งขั้นอัตราภาษีตามปริมาณส่วนผสมได้แก่ มอลต์ เหล้า หรือโซดาที่เติมในคราฟต์เบียร์ ทั้งนี้ เพื่อส่งเสริมการส่งออกเบียร์ญี่ปุ่นไปยังต่างประเทศ จึงมีการปรับโครงสร้างภาษีสรรพสามิตคราฟต์เบียร์ใหม่ โดยตั้งแต่ 1 ตุลาคม 2563 จะทยอยปรับอัตราภาษีในเบียร์ประเภทต่างๆ ทุกรอบ 3 ปี และจะจัดเก็บภาษีสรรพสามิตจากคราฟต์เบียร์ทุกประเภทในอัตราเดียวที่ 155,000 เยนต่อ 1,000 ลิตร ในวันที่ 1 ตุลาคม 2569 รายละเอียดดังแผนภาพ

*Happoshu หรือ Low Malt Beer เป็นเครื่องดื่มแอลกอฮอล์ที่มีรสชาติเบียร์และมีฟองฟู่ มีมอลต์ ≤ 2/3 (≈ 67%)

ที่มา: USDA Foreign Agriculture Report 2018

ประเทศเวียดนาม

เวียดนามจัดเก็บภาษีการบริโภคพิเศษ (Special Consumption Tax) จากผลิตภัณฑ์กลุ่มเครื่องดื่มแอลกอฮอล์ในอัตราตามมูลค่า โดยแบ่งขั้นอัตราภาษีตามประเภทของเครื่องดื่มและปริมาณแอลกอฮอล์ สำหรับเบียร์ได้กำหนดให้จัดเก็บภาษีในอัตราร้อยละ 65 โดยจัดเก็บภาษีจากคราฟต์เบียร์เช่นเดียวกับเบียร์ทั่วไป

3. การจัดเก็บภาษีคราฟต์เบียร์ของประเทศไทยในปัจจุบัน

ปัจจุบันประเทศไทยยังไม่สามารถจัดเก็บภาษีสรรพสามิตจากคราฟต์เบียร์ที่ผลิตในประเทศได้ เนื่องจากกฎกระทรวงการอนุญาตผลิตสุรา พ.ศ. 2560 ภายใต้พระราชบัญญัติภาษีสรรพสามิต พ.ศ. 2560 กำหนดหลักเกณฑ์และเงื่อนไขการได้รับอนุญาตทำสุราสำหรับโรงเบียร์ขนาดเล็กประเภทผลิตเพื่อขายณ ที่ผลิต (Brew Pub) ต้องมีขนาดกําลังการผลิตระหว่าง 100,000 – 1,000,000 ลิตร หรือคิดเป็นคราฟต์เบียร์บรรจุขวดขนาด 300 มิลลิลิตร ประมาณ 333,333 – 3,333,333 ขวดต่อปี ซึ่งเป็นปริมาณการผลิตที่มากและยากที่จะขาย ณ ที่ผลิตได้หมด หากต้องการผลิตเพื่อจำหน่ายนอกที่ผลิต จะต้องมีขนาดกำลังการผลิตไม่ต่ำกว่า 10 ล้านลิตรต่อปี หรือคิดเป็นคราฟต์เบียร์บรรจุขวดขนาด 300 มิลลิลิตร ไม่ต่ำกว่า 33 ล้านขวดต่อปี ซึ่งผู้ผลิตคราฟต์เบียร์ขนาดเล็กไม่สามารถลงทุนสร้างโรงงานที่มีขนาดกำลังการผลิตระดับดังกล่าวได้ เนื่องจากจะต้องอาศัยเงินลงทุนสูงถึงร้อยล้านบาท

นอกจากนี้ ผู้ที่จะยื่นขออนุญาตผลิตเบียร์ทุกรายจะต้องเป็นบริษัทที่ตั้งขึ้นตามกฎหมายไทยมีทุนจดทะเบียนไม่ต่ำกว่า 10 ล้านบาท และมีผู้ถือหุ้นสัญชาติไทยไม่น้อยกว่าร้อยละ 51 ของจำนวนหุ้นทั้งหมด ทำให้ผู้ประกอบการรายย่อยไม่สามารถดำเนินการผลิตคราฟต์เบียร์ในประเทศได้ ดังนั้น จึงจัดเก็บภาษีได้เฉพาะคราฟต์เบียร์ที่นำเข้าจากต่างประเทศ โดยปัจจุบัน ผู้ประกอบการไทยในต่างประเทศต้องแบกรับต้นทุนค่าขนส่งและค่าตู้คอนเทนเนอร์เพื่อเก็บรักษาความเย็นของเบียร์ระหว่างการขนส่ง ทำให้คราฟต์เบียร์ไทยมีราคาสูงและแข่งขันในตลาดได้ยากเมื่อเทียบกับเบียร์ที่ผลิตภายในประเทศ

4. บทสรุป

ความนิยมและการเติบโตของคราฟต์เบียร์ นับได้ว่าเป็นความท้าทายทั้งต่ออุตสาหกรรมการผลิตเบียร์ไทยและการจัดเก็บภาษีสรรพสามิตจากเครื่องดื่มแอลกอฮอล์ของประเทศ จึงจำเป็นอย่างยิ่งที่จะต้องมีการวางแผนและกำหนดแนวทางการดำเนินนโยบายอย่างรอบด้าน

การอนุญาตให้มีการผลิตคราฟต์เบียร์และการขยายโครงสร้างภาษีสรรพสามิตให้ครอบคลุมคราฟต์เบียร์ที่ผลิตจากผู้ผลิตในประเทศ ซึ่งปัจจุบันกฎหมายยังไม่อนุญาตให้มีการผลิต จะมีส่วนช่วยผลักดันการเติบโตของอุตสาหกรรมคราฟต์เบียร์ รวมทั้งยังเป็นการสร้างโอกาสให้ผู้ผลิตคราฟต์เบียร์สามารถสร้างสรรค์และพัฒนาผลิตภัณฑ์ให้มีคุณภาพและมีความหลากหลาย ซึ่งจะช่วยเพิ่มขีดความสามารถในการแข่งขันแก่อุตสาหกรรมเบียร์ไทยกับเบียร์นำเข้าจากต่างประเทศได้มากยิ่งขึ้น และการส่งออกคราฟต์เบียร์ของไทยไปยังต่างประเทศจะช่วยนำรายได้เข้ามาสู่ประเทศจากการเป็นฐานการผลิตและส่งออกคราฟต์เบียร์ได้อีกทางหนึ่งด้วย

อ้างอิง

ศศิ สุมา TDRI. 2562. “คราฟท์เบียร์ไทย’ เสียท่า ด้วยกติกาขัดขาตัวเอง”. https://tdri.or.th/2019/04/th-craft-beer-industry/

สำนักงานคณะกรรมการกฤษฎีกา. 2560. “กฎกระทรวงการอนุญาตผลิตสุรา พ.ศ. ๒๕๖๐”

http://www.ratchakitcha.soc.go.th/DATA/PDF/2560/A/095/59.PDF

BLT BANGKOK. 2562. “ธุรกิจเบียร์ปี 62 มาแรง หลายแบรนด์รุกตลาดรับเทรนด์นักดื่มรุ่นใหม่ https://www.bltbangkok.com/news/4571/

Flanders Investment and Trade. 2020. “BEER MARKET IN THAILAND”. https://www.flandersinvestmentandtrade.com/export/sites/trade/files/market_studies/Studie%20Beer%20Market%20in%20Thailand.pdf

Kirin Beer University Report. 2018. “Global Beer Consumption Report by Country in 2018” https://www.kirinholdings.co.jp/english/news/2019/1224_01.html

The Alcohol and Tobacco Tax and Trade Bureau. 2017. “Tax Cuts and Jobs Act of 2017.

Craft Beverage Modernization and Tax Reform”. https://www.ttb.gov/alcohol/craft-beverage-modernization-and-tax-reform-cbmtra

USDA Foreign Agriculture Report. 2018. “Liquor Tax Reform Japan”. http://www.usdajapan.org/wpusda/wp-content/uploads/2018/05/Liquor-Tax-Reform-Japan_Tokyo-ATO_Japan_4-9-2018.pdf

VINEPAIR STAFF. “What Is The Definition Of Craft Beer?” https://vinepair.com/beer-101/what-is-craft-beer/

Vietnam Briefing. 2018. “Vietnam’s Alcoholic Beverage Industry”. https://www.vietnam-briefing.com/news/vietnams-alcoholic-beverage-industry.html/

นางสาวอรนิช ปัญสุวรรณ์

เศรษฐกรปฏิบัติการ สำนักนโยบายภาษี

สำนักงานเศรษฐกิจการคลัง

ผู้เขียน