บทความโดย

ดร.กวิน เอี่ยมตระกูล

บุณฑริกา ชลพิทักษ์วงศ์

ปภัช สุจิตรัตนันท์

1.บทนำ

ตั้งแต่ต้นปี 2020 VUCA เป็นคำที่ได้ยินกันบ่อยมากขึ้น เนื่องจากในช่วงที่ผ่านมา เศรษฐกิจโลกได้เผชิญกับเหตุการณ์ที่ท้าทายและเปลี่ยนแปลงมากมาย ไม่ว่าจะเป็นการแพร่ระบาดของโควิด-19 ที่ทำให้พฤติกรรมของประชาชนเปลี่ยนแปลงไป การทำงานที่บ้าน (Work From Home) กลายเป็นวิถีการดำรงชีวิตของประชาชนในยุค Next Normal ไปแล้ว ประกอบกับกลุ่มคนรุ่นใหม่ (New Generation) มักมาพร้อมกับแนวคิดและวัฒนธรรมการทำงานรูปแบบใหม่ ๆ รวมไปถึงกระแสเทคโนโลยีดิจิทัล ที่ได้ Disrupt ธุรกิจบางแห่ง และเกิดการ Transformation ของบางองค์กร นอกจากนี้ยังรวมไปถึงสถานการณ์ความขัดแย้งทางภูมิรัฐศาสตร์ที่ได้ส่งผลกระทบให้ระดับราคาพลังงานในตลาดโลกปรับตัวเพิ่มขึ้นต่อเนื่อง และส่งผลต่อตลาดเงิน ตลาดทุนและตลาดอัตราแลกเปลี่ยนให้มีความผันผวนมากขึ้น ซึ่งทั้งหมดนี้ล้วนเป็นสภาพแวดล้อมที่มีความผันผวน (Volatility)ไม่แน่นอน (Uncertainty) ซับซ้อน (Complexity) และคลุมเครือ (Ambiguity) หรือ VUCA[1] อันที่จริง VUCA ไม่ได้เป็นคำใหม่ที่สร้างขึ้นในช่วง 3 ปีที่ผ่านมานี้ แต่ได้นำมาใช้ครั้งแรกสำหรับนักศึกษาทหารใน U.S. Army War College เพื่ออธิบายสถานการณ์ที่เต็มไปด้วยความผันผวน มีความซับซ้อนสูง และคลุมเครือเกินกว่าจะอธิบายได้ ซึ่งเป็นคำอธิบายสถานการณ์หลังจากเหตุการณ์สงครามเย็นในปี 1991 ที่เต็มไปด้วยความรุนแรงอย่างต่อเนื่องในช่วงที่มีสงครามอัฟกานิสถานและอิรักนั่นเอง ดังนั้น ภายใต้โลกแห่งความซับซ้อนนี้ การเปลี่ยนแปลงที่เกิดขึ้นจะส่งผลกระทบอย่างมากต่อการดำรงชีวิต และแม้ว่าในอดีตเราพอจะทำนายได้ว่าอะไรจะเกิดขึ้นในช่วงเวลาข้างหน้าได้ แต่ในขณะนี้เราอาจไม่ทำนายได้เลยว่าจะเกิดอะไรขึ้นบ้าง เนื่องจากสถานการณ์ในปัจจุบันมีการเปลี่ยนแปลงอย่างรวดเร็วและตลอดเวลา ดังคำพูดของนางคริสตาลินา จอร์เจียวา ผู้อำนวยการกองทุนการเงินระหว่างประเทศ (Managing Director of the IMF) ที่กล่าวว่าโลกปัจจุบันที่ชะลอตัวและเต็มไปด้วยความไม่แน่นอน “If I had to identify a them at the outset of the new decade, it would”.

อย่างไรก็ดี เป็นที่ทราบกันดีว่าความไม่แน่นอน (Uncertainty) ส่งผลต่อการตัดสินใจในการจ้างงานและลงทุนของธุรกิจ รวมถึงการตัดสินใจบริโภคของครัวเรือน และส่งผลเชื่อมโยงไปยังการเติบโตทางเศรษฐกิจ การค้าและการลงทุน การเลือกตั้ง หรือแม้แต่การเปลี่ยนแปลงของสภาพภูมิอากาศ จากความท้าทายทั้งหมดเหล่านี้ จึงเป็นเหตุให้นักวิชาการใช้วิธีการต่าง ๆ ในการวัดความไม่แน่นอน ไม่ว่าจะเป็นการวัดความไม่แน่นอนโดยใช้เครื่องชี้ทางเศรษฐกิจและการเงิน (Economic and Financial Variables) เช่น งานศึกษาของ Leahy และ Whited (1996) Bloom (2009) และ Ludvigson และคณะ (2021) หรือการวัดความไม่แน่นอนจากค้นหาข้อความในหนังสือพิมพ์ (Text-searching Newspaper) และจัดทำเป็นดัชนีความไม่แน่นอนทางเศรษฐกิจและนโยบาย (Economic and Policy Uncertainty index) เช่น งานศึกษาของ Baker และคณะ (2016)

อย่างไรก็ตาม วิธีการเหล่านี้ โดยทั่วไปศึกษาเฉพาะกลุ่มประเทศพัฒนาแล้วเป็นส่วนใหญ่ ซึ่งมีข้อมูลครบถ้วนและสมบูรณ์ แต่มิได้ศึกษาประเทศเกิดใหม่และกำลังพัฒนา ซึ่งมีข้อจำกัดด้านการเข้าถึงข้อมูล ดังนั้น จึงทำให้การมองภาพความไม่แน่นอนโลกขาดความครอบคลุมทุกประเทศ

2.วิธีวัดความไม่แน่นอนโลก

ดัชนีความไม่แน่นนอนของโลก (World Uncertainty Index : WUI) พัฒนาโดย Ahir และคณะ (2018) ซึ่งเป็นเจ้าหน้าที่ของกองทุนการเงินระหว่างประเทศ (IMF) และมหาวิทยาลัย Stanford และตีพิมพ์บทความในสำนักวิจัยของสหรัฐอเมริกา (The National Bureau of Economic Research : NBER)[1] รวมทั้งเผยแพร่ผ่านทางเว็บไซต์ของ Federal Reserve Bank of St. Louis โดย WUI ใช้เป็นเครื่องชี้ในการติดตามความไม่แน่นอนของเศรษฐกิจและการเมืองโลก ภายใต้สถานการณ์ VUCA และสามารถใช้ประโยชน์ในการติดตามทิศทางและแนวโน้มเศรษฐกิจโลกล่วงหน้า รวมทั้งปัจจัยของความไม่แน่นอนต่าง ๆ ของโลกที่อาจส่งผลกระทบต่อการดำเนินนโยบายเศรษฐกิจมหภาคของประเทศ เช่น ความไม่แน่นอนของเศรษฐกิจโลกอาจส่งผลกระทบต่อการลงทุนทางตรง โดยรวบรวมข้อมูลจาก 143 ประเทศทั่วโลก โดยใช้วิธี Text Mining จาก Economist Intelligence Unit (EIU) หรือหน่วยงานที่วิเคราะห์เศรษฐกิจของนิตยสาร THE ECONOMIST ซึ่งครอบคลุมเศรษฐกิจ นโยบาย และการเมืองของแต่ละประเทศมาจัดทำเป็นดัชนีความไม่แน่นอน โดยมีวิธีการทำ 3 ขั้นตอน ดังนี้ ขั้นแรก รวบรวมข้อมูลรายประเทศและรายไตรมาส จากรายงาน EIU ตั้งแต่กลางปี 1950 เป็นต้นไปจนถึงปัจจุบัน

ขั้นที่สอง นับจำนวนครั้งที่มีการกล่าวถึงคำว่า “ความไม่แน่นอน” (และคำที่เกี่ยวข้อง) ในรายงานนี้ และขั้นที่สาม ปรับปรุงข้อมูลให้อยู่ในรูปแบบมาตรฐาน (Normalization) และจัดทำเป็นดัชนี (Index) ทั้งนี้ งานศึกษาดังกล่าวได้มีการทดสอบความถูกต้องและน่าเชื่อถือ รวมทั้งความสอดคล้องของข้อมูล โดยมีการประเมินดัชนีวัดความ

ไม่แน่นอนในหลายวิธี ไม่ว่าจะเป็นการพิจารณาเหตุการณ์ที่มีความเกี่ยวข้องความไม่แน่นอนของโลก เช่น Black Monday เหตุการณ์วินาศกรรม 9-11 และวิกฤตเศรษฐกิจโลก (Global Financial Crisis) เป็นต้น หรือการทดสอบความสัมพันธ์ชี้เศรษฐกิจทางเศรษฐกิจ เช่น ดัชนีความไม่แน่นอนทางเศรษฐกิจและนโยบายโลก (Economic Policy Uncertainty) ความผันผวนของตลาดหลักทรัพย์ การชะลอลงของเศรษฐกิจและความ

ไม่แน่นอนในช่วงใกล้การเลือกตั้งประธานาธิบดีสหรัฐอเมริกา เป็นต้น

3.ผลการศึกษา

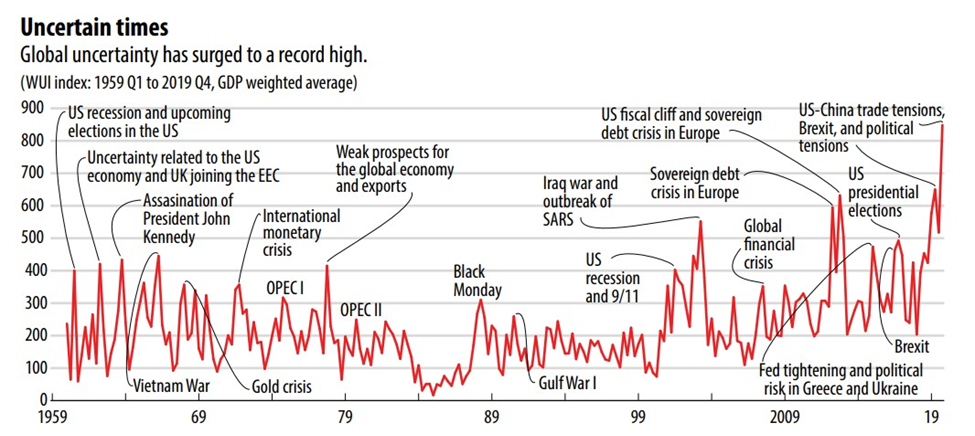

การจัดทำดัชนีความไม่แน่นอนโลกของ Ahir และคณะ[1] นั้นนำไปสู่ข้อสรุปที่สอดคล้องกับทิศทางเศรษฐกิจและการเมืองโลกหลายประการ รายละเอียดดังรูปที่ 1 ได้แก่

ประการแรก ความไม่แน่นอนของโลกเพิ่มขึ้นอย่างมีนัยสำคัญตั้งแต่ปี 2012 เป็นต้นมา จากเหตุการณ์การเลือกตั้งประธานาธิบดีสหรัฐอเมริกา การถอนตัวออกจากสหภาพยุโรปของสหราชอาณาจักร (Brexit) และสงครามการค้าระหว่างสหรัฐอเมริกาและจีน โดยหากมองย้อนกลับไปในช่วง 60 ปีที่ผ่านมา จะพบว่าบางช่วงระดับความไม่นอนในอดีตจะอยู่ใกล้เคียงกับระดับปัจจุบัน และมีความเกี่ยวข้องและเชื่อมโยงกับเหตุการณ์สำคัญในประวัติศาสตร์เศรษฐกิจและการเมือง เช่น การลอบสังหารประธานาธิบดีจอห์น เอฟ. เคนเนดีของสหรัฐอเมริกา สงครามเวียดนาม วิกฤตทองคำในช่วงปลายทศวรรษ 1960 และวิกฤตการณ์น้ำมันในปี 1970 เป็นต้น

อย่างไรก็ดี แม้ว่าดัชนีวัดความไม่แน่นอนโลกมีแนวโน้มที่จะสูงขึ้นในบางเหตุการณ์ที่สำคัญ แต่ก็มิได้หมายความว่าประเทศต่าง ๆ ในโลกจะเผชิญความไม่แน่นอนในระดับเดียวกัน โดยปัจจัยด้านเศรษฐกิจโลก (Global Factors) จะเป็นตัวขับเคลื่อนให้เกิดความไม่แน่นอนโลก ซึ่งอาจลดลงหรือเพิ่มขึ้นเปลี่ยนแปลงไปตามบริบทของเศรษฐกิจ เช่น ในช่วงปฏิวัติทางวัฒนธรรม (Cultural Revolution) ของประเทศจีน ปลายทศวรรษ 1960 ซึ่งเป็นช่วงที่จีนลดบทบาทในการติดต่อและปฏิสัมพันธ์กับประเทศต่าง ๆ ช่วงเวลาดังกล่าวจะมีดัชนีความ

ไม่แน่นอนของจีนในระดับสูงกว่า เมื่อเทียบกับปัจจุบันที่จีนได้เปิดช่องทางการค้าและการลงทุนกับประเทศต่าง ๆ

ประการที่สอง ความไม่แน่นอนมีแนวโน้มเพิ่มสูง (Spike) ในประเทศที่พัฒนาแล้วมากกว่าประเทศตลาดเกิดใหม่และประเทศที่มีรายได้ต่ำ เนื่องจากประเทศที่พัฒนาแล้วจะมีระดับความเชื่อมโยง (Synchronization) ทั้งด้านการค้าและการลงทุนระหว่างกันที่สูง ดังนั้น ความไม่แน่นอนของประเทศหนึ่ง ย่อมส่งผลต่อเศรษฐกิจและการเมืองในกลุ่มประเทศดังกล่าวในทิศทางเดียวกัน ขณะที่ประเทศเกิดใหม่และรายได้ต่ำส่วนใหญ่มีทิศทางความไม่แน่นอนตามค่าเฉลี่ยโลก (The Global Average) และผลกระทบของความไม่แน่นอนในแต่ละประเทศเกิดขึ้นไม่พร้อมกัน ดังนั้น ความไม่แน่นอนจึงมีระดับที่ไม่สูงมาก เมื่อเผชิญกับสถานการณ์เดียวกันกับประเทศที่พัฒนาแล้ว

ประการที่สาม ระดับความไม่แน่นอนโดยเฉลี่ยในประเทศที่มีรายได้ต่ำสูงกว่าประเทศตลาดเกิดใหม่และประเทศที่พัฒนาแล้ว เนื่องจากประเทศที่มีรายได้ต่ำบางส่วนอาจได้รับผลกระทบจากปัญหาการเมืองภายในประเทศ เช่น การปฏิวัติและรัฐประหาร ภาวะสงคราม ปัญหาภัยพิบัติทางธรรมชาติ อีกทั้งเศรษฐกิจของประเทศดังกล่าวยังมีความผันผวนมากและได้รับผลกระทบจากภายนอกที่บ่อยครั้งกว่า จึงมีข้อจำกัดในการรับมือกับผลกระทบเหล่านี้

ประการที่สี่ ความไม่แน่นอนกับความเป็นประชาธิปไตย (Democracy) มีความสัมพันธ์ในลักษณะ Inverted U-shaped กล่าวคือ ประเทศที่เปลี่ยนแปลงจากระบอบเผด็จการ (Autocracy) และอนาธิปไตย (Anocracy) ไปสู่ระบอบประชาธิปไตย จะเผชิญกับความไม่แน่นอนที่เพิ่มขึ้น ขณะที่ประเทศที่เปลี่ยนแปลงจากระบบประชาธิปไตยบางส่วน (Some Degree of Democracy) ไปสู่ระบอบประชาธิปไตยที่สมบูรณ์ จะเผชิญกับความไม่แน่นอนที่ลดลง

ประการสุดท้าย ดัชนีควาไม่แน่นอนมีความสัมพันธ์กับการลดลงของ GDP โดยเฉพาะประเทศที่มีสถาบันการเมืองและสังคมที่อ่อนแอ (Weak Intuitional) กว่า

ที่มา : Ahir และคณะ (2020)

4.เปรียบเทียบดัชนีความไม่แน่นอนโลกกับดัชนีความไม่แน่นอนอื่น ๆ

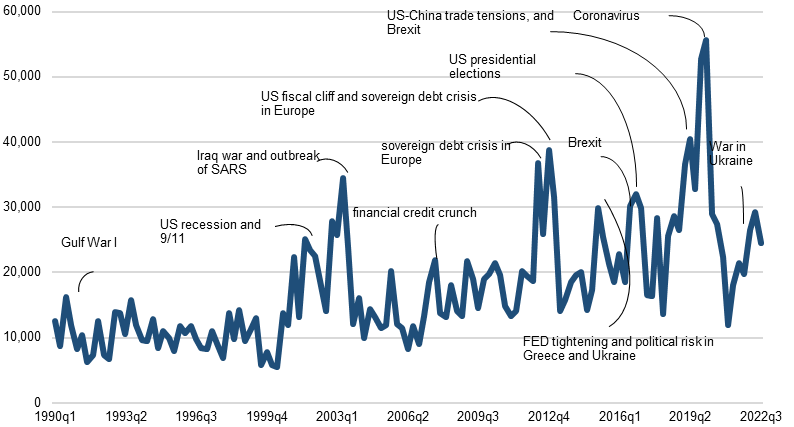

หากพิจารณาดัชนีความไม่แน่นอนโลก (World Uncertainty Index : WUI)พบว่า ดัชนีดังกล่าวจะเพิ่มขึ้นสูงอย่างรวดเร็ว (Spike) ในช่วงเหตุการณ์สำคัญ เช่น เหตุการณ์วินาศกรรม 911 การแพร่ระบาดของโรคไวรัส SARS และสงครามอิรัก วิกฤตหนี้สาธารณะในสหภาพยุโรป และการแพร่ระบาดของโควิด-19 เป็นต้น อย่างไรก็ดี ในช่วงต้นปีที่ประเทศต่าง ๆ ได้รับผลกระทบจากความขัดแย้งของรัสเซียและยูเครน แต่ดัชนี WUI ก็ไม่ได้เพิ่มสูงเท่ากับในช่วงที่ผ่านมา และล่าสุด ณ ไตรมาสที่ 3 ปี 2565 มีแนวโน้มปรับลดลงอีกด้วย ดังแสดงในรูปที่ 2

ตั้งแต่ไตรมาสที่ 1 ปี 1990 -ไตรมาสที่ 3 ปี 2022

ที่มา: Policyuncertainty จัดทำโดยคณะผู้เขียน

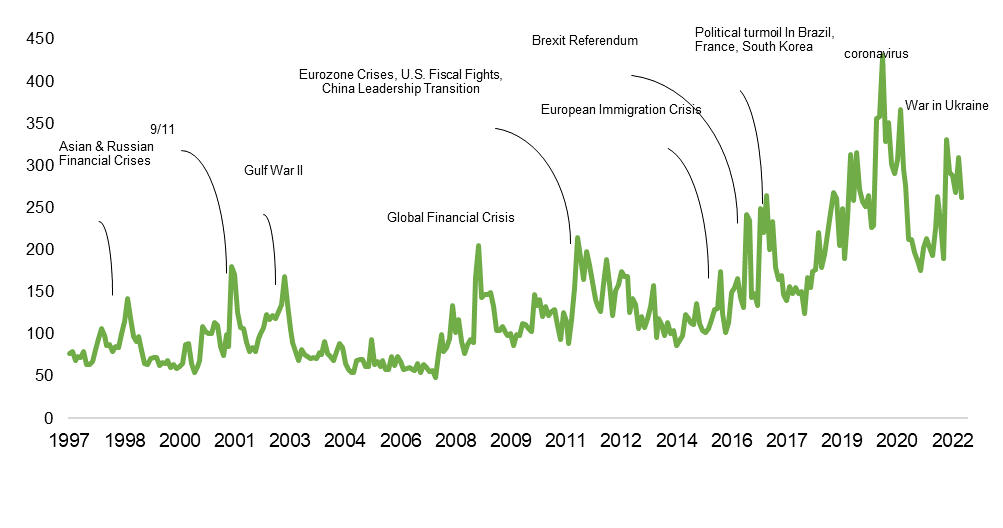

นอกจากดัชนีความไม่แน่นอนโลก (WUI)จะใช้วัดทิศทางความไม่แน่นอนของเศรษฐกิจและการเมืองโลกที่ส่งผลกระทบต่อเศรษฐกิจมหภาคของประเทศต่าง ๆ แล้วยังมีดัชนีที่ใช้วัดความไม่แน่นอนอีก ได้แก่ ดัชนีความ

ไม่แน่นอนด้านนโยบายเศรษฐกิจโลก (Global Economic Policy Uncertainty Index : GEPU) ซึ่งเป็นดัชนีเฉลี่ยถ่วงน้ำหนักตาม GDP จำนวน 21 ประเทศ เช่น สหรัฐอเมริกา แคนาดา สหราชอาณาจักร จีน และญี่ปุ่น เป็นต้น และใช้ข้อมูลจากหนังสือพิมพ์ โดยความไม่แน่นอนวัดได้จากความถี่ของจำนวนบทความที่มีคำที่เกี่ยวข้องกับความไม่แน่นอนทางนโยบายเศรษฐกิจ Economy (E), Policy (P) และ Uncertainty (U) ของแต่ละประเทศ เผยแพร่ข้อมูลรายเดือน และเริ่มมีการจัดทำตั้งแต่เดือนมกราคม 2540 จนถึงปัจจุบัน พัฒนาโดย Baker และคณะ (2016)[1] ทั้งนี้ หากพิจารณาดัชนี GEPU พบว่า ดัชนีดังกล่าวจะเพิ่มขึ้นสูงอย่างรวดเร็ว ในช่วงเหตุการณ์สำคัญ สอดคล้องกับ WUI รายละเอียดดังรูปที่ 3.

(Global Economic Policy Uncertainty Index : GEPU) ตั้งแต่มกราคม 1997 – ตุลาคม 2022

ที่มา: Policyuncertainty จัดทำโดยคณะผู้เขียน

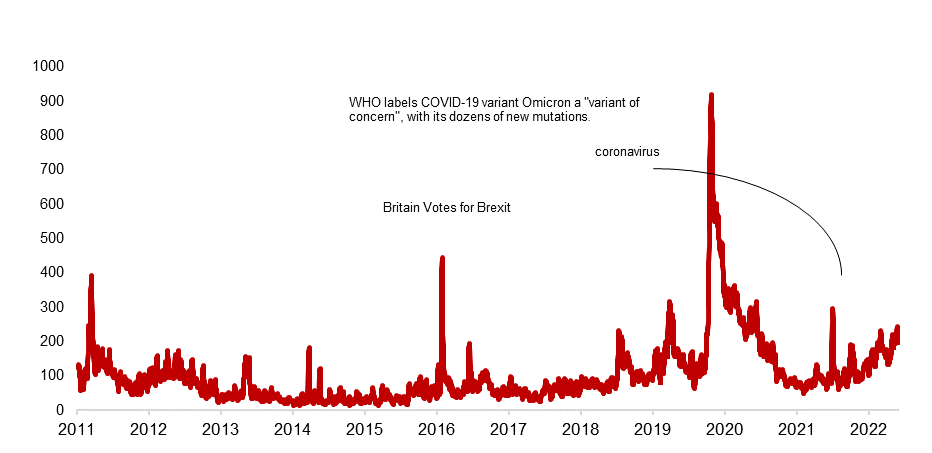

ขณะที่ดัชนีวัดความไม่แน่นอนจาก Twitter (Twitter-based Uncertainty Index: TEU) จัดทำโดย Baker และคณะ (2021)[1] โดยคัดเลือกคำจากข้อความบน Twitter ที่มีคำเกี่ยวข้องกับ “Uncertainty” และ “Economic” สร้างเป็นดัชนี TEU โดยเผยแพร่ข้อมูลเป็นรายวันตั้งแต่ 1 มิถุนายน 2554-ปัจจุบัน ทั้งนี้

หากพิจารณาดัชนีดังกล่าว จะพบว่า ดัชนีดังกล่าวเพิ่มสูงขึ้นในช่วง Brexit และเพิ่มสูงขึ้นอย่างมากหลายสัปดาห์หลังจากการระบาดใหญ่ของโควิด-19 ในประเทศจีน รายละเอียดดังรูปที่ 4.

คำนวณค่าเฉลี่ย 7 วัน ตั้งแต่ 1 มิถุนายน 2011 – 31 ตุลาคม 2022

ที่มา: Policyuncertainty จัดทำโดยคณะผู้เขียน

5.บทสรุป ในช่วงทศวรรษที่ผ่านมา โดยเฉพาะวิกฤตเศรษฐกิจการเงินโลกในปี 2008 (Global Financial Crisis)ความไม่แน่นอนของโลกมีแนวโน้มเพิ่มขึ้นอย่างต่อเนื่อง กองทุนการเงินระหว่างประเทศ (IMF) ได้ระบุว่าความไม่แน่นอนเป็นปัจจัยที่ส่งผลต่อความเปราะบางทางด้านเศรษฐกิจในหลายประเทศ อย่างไรก็ตาม เครื่องชี้วัด

ด้านความไม่แน่นอนโลกยังมีความจำกัด ซึ่งสามารถจัดทำและเผยแพร่ได้เฉพาะประเทศที่พัฒนาแล้ว ดังนั้น Ahri และคณะ (2018) จึงได้พัฒนาดัชนีความไม่แน่นอนโลก (World Uncertainty Index: WUI) ขึ้นมาเพื่อใช้ติดตามทิศทาง แนวโน้มเศรษฐกิจและการเมืองโลกล่วงหน้า รวมทั้งปัจจัยของความไม่แน่นอนต่าง ๆ ของโลกที่อาจส่งผล

กระทบต่อการดำเนินนโยบายเศรษฐกิจมหภาคของประเทศ โดยรวบรวมข้อมูลจาก 143 ประเทศทั่วโลก ด้วยวิธี Text Mining รวบรวมคำที่เกี่ยวข้องกับ Uncertainty จาก Economist Intelligence Unit (EIU) หรือ THE ECONOMIST มาจัดทำเป็นดัชนีความไม่แน่นอน และมีการเผยแพร่ข้อมูลรายไตรมาส ทั้งนี้ จากการวิเคราะห์ดัชนีดังกล่าวจะพบว่า WUI เพิ่มสูงขึ้นอย่างรวดเร็ว ในช่วงเหตุการณ์สำคัญ เช่น เหตุการณ์วินาศกรรม 911

การแพร่ระบาดของโรคไวรัส SARS และสงครามอิรัก วิกฤตหนี้สาธารณะในสหภาพยุโรป และการแพร่ระบาดของโควิด-19 เป็นต้น อย่างไรก็ตาม ล่าสุดระดับความไม่แน่นอนเริ่มชะลอตัวลง

อย่างไรก็ดี ในกรณีของประเทศไทย รายงาน Thailand: 2022 Article IV Consultation ล่าสุด ณ กันยายน 2565 ของ IMF ได้ประเมินความเสี่ยงของเศรษฐกิจไทย (Risk Assessment Matrix) และนโยบายเพื่อบรรเทาผลกระทบที่เกิดขึ้น (Policies to Minimize Impacts) โดยสามารถสรุปรายละเอียดบางส่วนได้ดังตารางที่ 1

| ความเสี่ยง | โอกาสที่จะเกิดขึ้น | ผลกระทบ | นโยบายเพื่อลดผลกระทบ |

| การแพร่ระบาดของไวรัสโควิด-19 | กลาง | การรักษาในโรงพยาบาลและการเสียชีวิตอาจเพิ่มขึ้น หากวัคซีนนำมาใช้ไม่มีประสิทธิภาพ ส่งผลให้ต้องมีการดำเนินมาตรการควบคุมการแพร่ระบาดและอาจกระทบต่อการฟื้นตัวของการท่องเที่ยว และยังอาจส่งผลกระทบต่อการผลิตในภาคอุตสาหกรรม | สนับสนุนการดำเนินนโยบายเพื่อช่วยเหลือแก่กลุ่มเป้าหมาย อาทิ กลุ่มเปราะบางและบริษัทที่มีศักยภาพ เสริมสร้างแรงจูงใจในมาตรการเพื่ออำนวยความสะดวกในการจัดสรรทรัพยากรและสนับสนุนการปรับเปลี่ยนรูปแบบธุรกิจ อีกทั้งควรให้ความสำคัญกับการเพิ่มการลงทุนภาครัฐ ประกอบกับการเร่งปฏิรูปโครงสร้างทางเศรษฐกิจ อาจบรรเทาผลกระทบจากการแพร่ระบาดของโควิด-19 ได้ |

| ความขัดแย้งระหว่างรัสเซียและยูเครนนำไปสู่การคว่ำบาตรและการทวนกระแสโลกาภิวัตน์ (Deglobalization) | สูง | สถานการณ์ความขัดแย้งที่รุนแรงขึ้น อาจนำไปสู่การคว่ำบาตรรัสเซีย โดยการตอบโต้ของรัสเซีย จะส่งผลทำให้ความ ตึงเครียดทางภูมิรัฐศาสตร์รุนแรงขึ้น และเหตุการณ์เหล่านี้อาจทำให้ราคาสินค้าโภคภัณฑ์และอาหารปรับเพิ่มขึ้น ซึ่งเพิ่มแรงกดดันต่อเงินเฟ้อของประเทศไทยและส่งผลต่อไปภาคการส่งออกสินค้าและภาคการท่องเที่ยว | การประสานการดำเนินนโยบายการเงินและนโยบายการคลัง รวมทั้งนโยบายเชิงโครงสร้าง เพื่อป้องกันผลกระทบจากการสูงขึ้นของราคาสินค้าโภคภัณฑ์ และป้องกันราคาค่าจ้างที่สูงขึ้นจากราคาสินค้า (Wage-Price Spiral) ซึ่งจะกระทบต่อการคาดการณ์เงินเฟ้อและเสถียรภาพทางการเงิน |

| การดำเนินนโยบายการเงินที่เข้มงวดของประเทศที่พัฒนาแล้วอย่างสหรัฐอเมริกาและสหภาพยุโรป | กลาง | นโยบายการเงินที่เข้มงวดของประเทศที่พัฒนา อาจส่งผลการไหลออกของเงินทุนเคลื่อนย้าย นำไปสู่การอ่อนค่าของค่าเงิน และการเทขายหลักทรัพย์ ทั้งนี้ ส่วนใหญ่ผลกระทบดังกล่าวจะเกิดในประเทศตลาดเกิดใหม่และกำลังพัฒนา | การสร้างความยืดหยุ่นของอัตราแลกเปลี่ยน โดยมีการแทรกแซงอย่างรอบคอบเพื่อรับมือกับตลาดการเงินที่อาจมีความผันผวน และดำเนินนโยบายการเงินที่มุ่งเสริมสร้างเสถียรภาพของระบบการเงิน |

| ความผันผวนของราคาสินค้าโภคภัณฑ์และราคาพลังงาน | สูง | ความผันผวนของราคาสินค้าโภคภัณฑ์และราคาพลังงานมีแนวโน้มสูงขึ้นท่ามกลางอุปสงค์และอุปทานที่หยุดชะงัก ซึ่งสถานการณ์เหล่านี้อาจก่อให้เกิดวิกฤตการณ์ด้านอาหารและพลังงานอย่างฉับพลัน | สร้างมาตรการรองรับผลกระทบจากแรงกดดันด้านต้นทุน รวมทั้งเตรียมพร้อมรับมือกับผลกระทบหากมีปัจจัยอื่นที่มากระทบ ซึ่งอาจส่งผลให้การคาดการณ์ เงินเฟ้อปรับเพิ่มขึ้น |

| ภัยธรรมชาติที่เกี่ยวข้องกับการเปลี่ยนแปลงของสภาพภูมิอากาศ | กลาง | ภัยพิบัติทางธรรมชาติมีโอกาสเกิดขึ้นสูง และสร้างความเสียหายทางเศรษฐกิจ ทำให้เกิดการหยุดชะงักของห่วงโซ่อุปทานและสร้างแรงกดดันด้านเงินเฟ้อ | ปรับปรุงโครงข่ายการคุ้มครองทางสังคม เพื่อดูแลกลุ่มเปราะบางให้ดียิ่งขึ้น และใช้กลไกกำหนดราคาคาร์บอน ให้เป็นไปอย่างมีประสิทธิภาพ นอกจากนี้ ควรเพิ่มการวิจัยและพัฒนา โดยเฉพาะด้านการเปลี่ยนแปลงภูมิอากาศ รวมถึงกำหนดนโยบายที่เกี่ยวกับการเปลี่ยนแปลงภูมิอากาศ ตลอดจนส่งเสริมการท่องเที่ยวที่ยั่งยืน ซึ่งอาจช่วยลดความเสี่ยงต่อสุขภาพและเสริมสร้างการเป็นมิตรต่อสิ่งแวดล้อมมากขึ้น |

ที่มา: คัดเลือกบางประเด็นจาก Thailand: 2022 Article IV Consultation

ทั้งนี้ IMF ได้ให้คำแนะนำเชิงนโยบาย สำหรับรับมือกับความไม่แน่นอน โดยให้ความสำคัญกับการใช้นโยบายการคลังแบบมุ่งเป้าเพื่อดูแลกลุ่มผู้มีรายได้น้อยและกลุ่มเปราะบาง การใช้นโยบายดูแลเสถียรภาพระบบการเงินเพื่อป้องกันความเสี่ยงที่เป็นระบบ การให้ความสำคัญกับการแก้หนี้ผ่านมาตรการปรับโครงสร้างหนี้ รวมทั้งเน้นการปฏิรูปเชิงโครงสร้างเพื่อปรับปรุงผลิตภาพและขีดความสามารถในการแข่งขัน ตลอดจนนโยบายในการใช้พลังงานสีเขียวเพื่อก่อให้เกิดความมั่นคงทางพลังงานในระยะยาว ซึ่งคำแนะนำดังกล่าวนี้ถือเป็นการดำเนินนโยบายที่ตอบสนองต่อ VUCA โดยกรณีของประเทศไทย ในช่วงที่เศรษฐกิจกำลังฟื้นตัว นโยบายการคลังจะทำหน้าที่สนับสนุนการดูแลเศรษฐกิจ เพื่อรักษาเสถียรภาพและความยั่งยืนทางการคลัง ควบคู่กับการรักษาระดับการขยายตัวทางเศรษฐกิจให้เหมาะสม รวมถึงดูแลบรรเทาผลกระทบต่อภาระการดำรงชีพของประชาชนแบบเฉพาะกลุ่ม ขณะที่นโยบายการเงินเน้นการดูแลเสถียรภาพด้านราคาและระบบการเงิน แต่ในระยะถัดไปการปรับโครงสร้างทางเศรษฐกิจ โดยเน้นการลงทุนด้านดิจิทัล การปรับโครงสร้างแรงงาน การส่งเสริมการท่องเที่ยวที่ยังยืน การเพิ่มผลิตภาพทางการเกษตรและมูลค่าสินค้าเกษตร รวมถึงสนับสนุนให้ผู้ประกอบการสามารถดูแลบริหารความเสี่ยงจากความผันผวนด้านอัตราแลกเปลี่ยนได้ด้วยตนเอง จะเป็นปัจจัยที่รองรับความผันผวนต่าง ๆ ที่อาจเกิดขึ้นในอนาคต

ดร.กวิน เอี่ยมตระกูล

เศรษฐกรชำนาญการ

กองนโยบายเศรษฐกิจมหภาค

ผู้เขียน

นางสาวบุณฑริกา ชลพิทักษ์วงศ์

เศรษฐกรปฏิบัติการ

กองนโยบายเศรษฐกิจมหภาค

ผู้เขียน

นางสาวปภัช สุจิตรตนนท์

—–

กองนโยบายเศรษฐกิจมหภาค

ผู้เขียน