ดิษยารินทร์ ชินรัฐจิระโชติ

นรวิชญ์ สุทธิวารี

ผู้เขียน

บทนำ

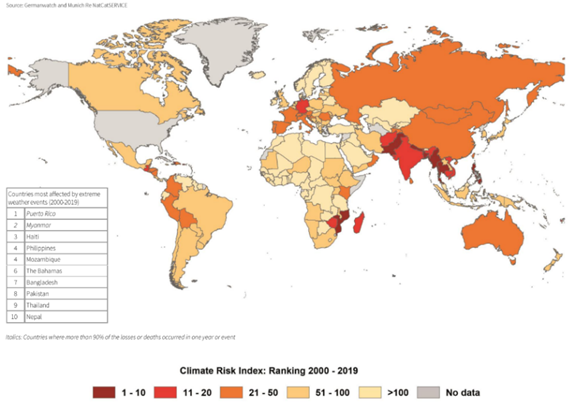

การเปลี่ยนแปลงสภาพภูมิอากาศหรือ Climate Change ได้ถูกหยิบยกขึ้นมาพูดถึงค่อนข้างมากในประเทศไทยในช่วงไม่กี่ปีที่ผ่านมา ส่วนหนึ่งเกิดจากผลกระทบด้านสิ่งแวดล้อมที่ได้เกิดขึ้นอย่างต่อเนื่องและทวีความรุนแรงขึ้นเรื่อย ๆ ไม่ว่าจะเป็น ภัยแล้ง ไฟป่า น้ำท่วม ฝุ่น PM2.5 หรือคลื่นความร้อน จากรายงานของ World Meteorological Organization (WMO) พบว่า ในปี 2566 อุณหภูมิเฉลี่ยของโลกมีการเปลี่ยนแปลงอยู่ในช่วง 1.45 ± 0.12 องศาเซลเซียส เมื่อเทียบกับระดับก่อนอุตสาหกรรม ซึ่งเป็นการเปลี่ยนแปลงที่มากที่สุดในรอบ 174 ปี และใกล้เคียงกับขีดจำกัดที่ไม่เกิน 1.5 องศาเซลเซียส ที่กำหนดไว้ในข้อตกลงปารีส (Paris Agreement) และดัชนีความเสี่ยงด้านภูมิอากาศโลก (Global Climate Risk Index) ชี้ให้เห็นว่า ประเทศไทยถูกจัดเป็นประเทศที่มีความเสี่ยงด้านภูมิอากาศลำดับที่ 9 จาก 180 ประเทศทั่วโลก

นอกจากนี้ ปัญหาสิ่งแวดล้อมและปัญหาด้านเศรษฐกิจมีความเชื่อมโยงกันอย่างใกล้ชิด เนื่องจากการเปลี่ยนแปลงในสภาพแวดล้อมส่งผลกระทบโดยตรงต่อเศรษฐกิจในหลายด้าน ทั้งผลกระทบทางตรงจากความเสียหายต่อทรัพย์สิน โครงสร้างพื้นฐาน และการดำรงชีวิตของประชาชน ส่งผลให้ภาครัฐมีค่าใช้จ่ายซึ่งกระทบต่อภาระทางการคลังของประเทศจากงบประมาณที่ต้องใช้ในการรับมือและปรับปรุงโครงสร้างพื้นฐานของประเทศเพื่อรองรับภัยธรรมชาติที่จะเกิดบ่อยครั้งขึ้น

ในขณะเดียวกันประเทศต่าง ๆ ทั่วโลกได้ให้ความสำคัญกับปัญหาสิ่งแวดล้อมและใช้เครื่องมือด้านเศรษฐศาสตร์ในการผลักดันให้ภาคธุรกิจปรับเปลี่ยนการผลิตให้เป็นมิตรกับสิ่งแวดล้อม ยกระดับเศรษฐกิจของประเทศให้กลายเป็นเศรษฐกิจสีเขียว (Green Economy) และนำประเด็นเรื่องสิ่งแวดล้อมมาบังคับในการค้าระหว่างประเทศ เช่น มาตรการปรับภาษีคาร์บอนก่อนข้ามพรมแดนของสหภาพยุโรป หรือ Carbon Border Adjustment Mechanism (CBAM) เป็นมาตรการกีดกันทางการค้าที่ไม่ใช่ภาษี (Non-Tariff Barriers) เพื่อเพิ่มราคาสินค้านำเข้าจากนอกเขตสหภาพยุโรปให้สะท้อนปริมาณการปล่อยก๊าซเรือนกระจกในการผลิตสินค้าดังกล่าว และสหภาพยุโรปมีแผนที่จะขยายขอบเขต CBAM ให้ครอบคลุมสินค้าทุกประเภทในอนาคต

ดังนั้น รายงานการศึกษานี้มีวัตถุประสงค์เพื่อศึกษาความเชื่อมโยงของปัญหาสิ่งแวดล้อมและปัญหาเศรษฐกิจ เพื่อชี้ให้เห็นถึงความสำคัญและความจำเป็นของภาครัฐที่ต้องเข้ามามีบทบาทในการแก้ไขปัญหาสิ่งแวดล้อมและสร้างโอกาสในการแข่งขันทางเศรษฐกิจของประเทศไทย และจัดทำข้อเสนอแนะเชิงนโยบายผ่านการใช้เครื่องมือด้านการเงินและเครื่องมือด้านภาษี ซึ่งเป็นเครื่องมือหลักของกระทรวงการคลังในการบรรลุเป้าหมายการเป็นขับเคลื่อนเศรษฐกิจของประเทศไทยไปสู่เศรษฐกิจสีเขียวที่เติบโตอย่างยั่งยืนและสามารถแข่งขันได้ ในสถานการณ์เศรษฐกิจและสิ่งแวดล้อมที่เปลี่ยนแปลงไปดังเช่นปัจจุบัน

1. การเปลี่ยนแปลงสภาพภูมิอากาศปัญหาที่เป็นความท้าทายเร่งด่วน

ปัจจุบันสภาพภูมิอากาศมีการเปลี่ยนอย่างต่อเนื่องและรวดเร็ว โดยอุณหภูมิของโลกที่เปลี่ยนแปลงไปส่งผลโดยตรงต่อปริมาณการเกิดของเหตุการณ์ที่มีความรุนแรง (Extreme Weather Events: EWEs) เช่น ภัยแล้ง อัคคีภัย อุทกภัย เป็นต้น โดยจากข้อมูลของ UNDRR พบว่า ในช่วงระยะเวลาตั้งแต่ปี ค.ศ. 2000 – 2019 ทั่วโลกเกิดภัยพิบัติทางธรรมชาติไปแล้วทั้งสิ้น 7,348 ครั้ง ซึ่งส่งผลกระทบต่อประชากรโลกราว 4.2 พันล้านคน คิดเป็นมูลค่าความเสียหายต่อเศรษฐกิจโลกจำนวน 2.97 ล้านล้านดอลลาร์สหรัฐ หรือราว 89 ล้านล้านบาท (UNDRR, 2020)

สำหรับประเทศไทยได้รับผลกระทบจาก EWEs หลายครั้ง โดยจากข้อมูลของ World Bank ตั้งแต่ ค.ศ. 1980 – 2020 พบว่า ภัยธรรมชาติที่เกิดขึ้นบ่อยครั้งที่สุดในประเทศไทย คือ ปัญหาน้ำท่วม ซึ่งคิดเป็นร้อยละ 48.45 จากปัญหาภัยธรรมชาติทั้งหมด (World Bank, 2020) นอกจากนี้ จากการวิเคราะห์ผลกระทบของ EWEs ต่อประเทศไทย ซึ่งวัดจากดัชนีความเสี่ยงด้านภูมิอากาศโลก (Global Climate Risk Index) ซึ่งประกอบด้วยตัวชี้วัด (Indicators) 4 ด้าน ได้แก่ 1) จำนวนผู้เสียชีวิตจาก EWEs 2) จำนวนผู้เสียชีวิตต่อประชากรจำนวน 100,000 คน 3) มูลค่าความเสียหายต่อระบบเศรษฐกิจเทียบกับอำนาจในการซื้อ (Purchasing Power Parity: PPP) และ 4) มูลค่าความเสียหายต่อระบบเศรษฐกิจเทียบกับผลิตภัณฑ์มวลรวมในประเทศ (Gross Domestic Product: GDP) จากดัชนีทั้ง 4 ด้าน พบว่า ประเทศไทยถูกจัดประเทศที่มีความเสี่ยงด้านภูมิอากาศลำดับที่ 9 จาก 180 ประเทศทั่วโลก (ภาพที่ 1) โดยดัชนีชี้วัดข้างต้นส่วนใหญ่เป็นผลจากปัญหาน้ำท่วมในปี 2554 ที่ทำให้ประชาชนกว่า 13 ล้านคน ได้รับความเสียหายคิดเป็นมูลค่า 1.3 ล้านล้านบาท (46.5 billion USD) รวมถึงก่อให้เกิดการหยุดชะงักของกิจกรรมทางเศรษฐกิจ ซึ่งกระทบต่อความเชื่อมั่นของนักลงทุน (POAPONSAKORN, 2013) โดยความเสียหายดังกล่าวคิดเป็นร้อยละ 12.5 ของ GDP (GDP ในปี 2011 ของประเทศไทย อยู่ที่ 370.8 billion USD)

ภาพที่ 1 ดัชนีความเสี่ยงด้านภูมิอากาศโลก (Global Climate Risk Index)

จากมูลค่าความเสียหายที่เกิดขึ้นต่อระบบเศรษฐกิจ รวมถึงการเปลี่ยนแปลงทางด้านสภาพภูมิอากาศที่ยังมีอย่างต่อเนื่องและทวีความรุนแรงขึ้น ซึ่งส่งผลกระทบโดยตรงต่อความเป็นอยู่ของประชาชนและระบบเศรษฐกิจ

ในภาพรวม ปัญหาดังกล่าวจึงถือเป็นความท้าทายเร่งด่วน ทั้งในมิติของการวิเคราะห์ผลกระทบ และมิติของการป้องกันความเสี่ยงที่อาจเกิดจากการเปลี่ยนแปลงทางด้านภูมิอากาศ ซึ่งต้องอาศัยความร่วมมือของประชาคมโลกในระยะต่อไป

2. การเปลี่ยนแปลงสภาพภูมิอากาศไม่ได้เป็นเพียงปัญหาด้านสิ่งแวดล้อม แต่เป็นปัญหาทางเศรษฐกิจที่ส่งผลกระทบต่อภาระทางการคลัง ความมั่งคั่งและความสามารถในการแข่งขันของประเทศในระยะยาว

ในการแก้ปัญหาสิ่งแวดล้อมภาครัฐมีการดำเนินการทั้งในด้านของการ “ลดปัญหา” การเปลี่ยนแปลงสภาพภูมิอากาศ (Climate Change Mitigation Policy) และการกำหนดนโยบายการ “ปรับตัว” จากภาวะสภาพภูมิอากาศที่มีความผันผวน หรือ Adaptation Policy โดยไม่ว่าจะเป็น Mitigation หรือ Adaptation Policy ต้องอาศัยงบประมาณจากภาครัฐในการดำเนินการทั้งสิ้น

ทั้งนี้ ผลกระทบต่อระบบเศรษฐกิจเป็นผลจากการที่ภัยธรรมชาติทำให้เกิดความเสียหายต่อภาระทางการคลังทั้งทางตรงและทางอ้อม โดยปัญหาสิ่งแวดล้อมมีช่องทางในการส่งผ่านความเสี่ยงต่อภาระทางการคลัง ดังนี้

(1) การเปลี่ยนแปลงอย่างรุนแรงของสภาพภูมิอากาศส่งผลกระทบโดยตรงกับภาระทางการคลังจากกา

รที่ภาครัฐต้องออกนโยบายการช่วยเหลือ การบรรเทาและเยียวยาผลกระทบจากสาธารณภัย (Relief Policy) เช่น การช่วยเหลือซ่อมแซมที่อยู่อาศัย การเยียวยาเกษตรกรตามพื้นที่เกษตรหรือผลผลิตทางการเกษตรที่ได้รับความเสียหาย เป็นต้น โดยจากการวิเคราะห์ของสหพันธ์สภากาชาดและสภาเสี้ยววงเดือนแดงระหว่างประเทศ (International Federation of Red Cross and Red Crescent Societies: IFRC) พบว่า ในปี ค.ศ. 2050 จำนวนประชากรที่ได้รับผลกระทบจากปัญหาด้านสิ่งแวดล้อมอาจเพิ่มขึ้นเป็นสองเท่ามาอยู่ที่ 200 ล้านคนต่อปี

ซึ่งส่งผลให้ต้นทุนของภาครัฐในการให้ความช่วยเหลือมีปริมาณเพิ่มขึ้นมาอยู่ที่ 6 แสนล้านบาทต่อปี

(Edelman, 2024) โดยการใช้งบประมาณของภาครัฐในการบรรเทาสาธารณภัยซึ่งเป็นผลกระทบที่มีความไม่แน่นอนสูงและเป็นการเพิ่มความเสี่ยงด้านการคลังให้แก่ภาครัฐได้ โดยเฉพาะผลกระทบต่อความน่าเชื่อถือด้านความสามารถในการชำระหนี้ (creditworthiness) ของประเทศ

(2) ผลกระทบต่อระบบเศรษฐกิจและความสามารถในการแข่งขันของประเทศ โดยเฉพาะประเทศที่มีการพึ่งพาทรัพยากรทางธรรมชาติในการขับเคลื่อนกิจกรรมทางเศรษฐกิจ อาทิ ภาคการเกษตร การประมง รวมถึง

ภาคการท่องเที่ยว เนื่องจากการเปลี่ยนแปลงของสภาพภูมิอากาศส่งผลกระทบต่อระบบนิเวศทางธรรมชาติ

และความผันผวนของฤดูกาล (Edelman, 2024) รวมถึง อุณหภูมิที่สูงขึ้นส่งผลกระทบต่อผลิตภาพแรงงาน (Labour Productivity) จากผลผลิตต่อหน่วยของแรงงานที่ลดลงจากจำนวนชั่วโมงการทำงานที่อาจลดลงตาม

การเปลี่ยนแปลงของอุณหภูมิและสภาพอากาศ โดยปัจจัยที่กล่าวมาข้างต้นเป็นอุปสรรคสำคัญที่ส่งผลต่อผลิตภาพ (Productivity) ของสินค้าและบริการในภาพรวม ซึ่งในมุมมองของภาระทางการคลังการลดลงของผลิตภาพดังกล่าวอาจทำให้การจัดเก็บรายได้ของภาครัฐมีปริมาณลดลง จากการขาดแคลนสินค้าและบริการ (Supply Shortage)

(3) ปัญหาสิ่งแวดล้อมอาจส่งผลกระทบต่อเสถียรภาพต้านราคาและเสถียรภาพทางการคลังของประเทศ ในทางอ้อมผลกระทบจาก Supply Shortage และราคาพลังงานที่ปรับเพิ่มขึ้นขับเคลื่อนให้เกิด Second Round Effects กล่าวคือ ราคาสินค้าในระบบเศรษฐกิจปรับเพิ่มสูงขึ้นจาก Supply Shock ในระบบ ส่งผลให้เกิดแรงกดดันด้านเงินเฟ้อ (inflationary pressure) ในระยะปานกลางและระยะยาว โดยการเพิ่มขึ้นของอัตราเงินเฟ้อ

ทำให้ธนาคารกลางมีการดำเนินนโยบายการเงินตึงตัว ซึ่งทำให้เกิดความผันผวนในตลาดการเงิน โดยเฉพาะการปรับลดลงของมูลค่าตราสารหนี้ ทำให้ภาครัฐมีต้นทุนทางการเงินที่เพิ่มสูงขึ้น (sovereign borrowing costs)

ด้วยต้นทุนทางเศรษฐกิจต่าง ๆ เหล่านี้ จึงเป็นปัจจัยสำคัญที่หลาย ๆ ประเทศทั่วโลกเร่งผลักดันนโยบาย

ที่เกี่ยวข้องกับการจัดการปัญหาด้านสิ่งแวดล้อม โดยมีจุดมุ่งหมายเพื่อให้เศรษฐกิจของประเทศสามารถเติบโตได้อย่างยั่งยืน และการผลักดันให้เกิดการปรับตัวของภาคเศรษฐกิจจริง (Real Sector) เพื่อให้การดำเนินกิจกรรมทางเศรษฐกิจตอบสนองกลไกการแก้ปัญหาสิ่งแวดล้อมตามนโยบายของภาครัฐ ทั้งนี้ สำหรับประเทศและกลุ่มธุรกิจที่มีการเปลี่ยนแปลงที่ช้าอาจต้องเผชิญกับต้นทุนจากความเสี่ยงที่เพิ่มขึ้น ซึ่งประกอบด้วยความเสี่ยง 2 ประเภท คือ

1) Regulatory Risk : จาก Non-tarrif Barrier โดยสหภาพยุโรป (European Union: EU) ได้มีการกำหนดมาตรการ The Carbon Border Adjustment Mechanism (CBAM) โดยมาตรการดังกล่าวมุ่งเน้น

การปรับราคาคาร์บอนก่อนข้ามพรมแดน โดยการกำหนดราคาสินค้านำเข้าบางประเภทเพื่อป้องกันการนำเข้าสินค้าที่ปล่อยก๊าซเรือนกระจกสูงเข้ามาใน EU โดยสินค้า 5 กลุ่มแรก ที่มีความเสี่ยงสูงต่อการรั่วไหลของคาร์บอนสูง ได้แก่ เหล็กและเหล็กกล้า ซีเมนต์ กระแสไฟฟ้า ปุ๋ย และอลูมิเนียม ซึ่งการปรับใช้มาตรการ CBAM กับสินค้าเข้าเกณฑ์การพิจารณาค่าคาร์บอนในระยะแรก อาจกระทบสินค้าส่งออกของไทยไป EU มูลค่าสูงถึง 28,573 ล้านบาท

ในความเป็นจริงแล้ว Regulatory Framework เหล่านี้ มีการขยายขอบเขตอย่างต่อเนื่อง อย่างเช่น กรณีของ CBAM ที่ได้ส่งสัญญาณเกี่ยวกับการขยายกลุ่มธุรกิจภายใต้มาตรการดังกล่าวออกไป ให้ครอบคลุมประเภทสินค้าที่หลากหลายมากขึ้น นอกจากนี้ หลายๆ ประเทศ เช่น แคนาดา เกาหลีใต้ หรือสหราชอาณาจักรก็อยู่ระหว่างพิจารณานำมาตรในลักษณะเดียวกันนี้มาใช้บังคับเช่นเดียวกัน ทำให้มาตรการในลักษณะดังกล่าวเป็น Non-tariff Barrier ที่ขยายขอบเขตส่วนแบ่งตลาดออกไปเรื่อยๆ การเปลี่ยนแปลงเหล่านี้จึงเป็นแรงกดดันทางอ้อมให้อุตสาหกรรมในประเทศจะต้องตื่นตัวดานการลดปัญหาสิ่งแวดล้อม และหากยังนิ่งเฉย Non-tariff Barrier จากคู่ค้าสำคัญอาจส่งผลต่อ Bargaining Power ของสินค้าไทยในเวทีโลก

2) Supply Chain Risk: จากการขยับเข้าสู่ Zero Carbon Emission ของภาครัฐและกลุ่มธุรกิจทั่วโลกทำให้ต้นทุนที่เกิดจากการปล่อยก๊าซคาร์บอนเพิ่มสูงขึ้น โดยภายใต้ Supply Chain ในแต่ละขั้นตอนอาจเกิดกรณี ที่ Supplier อาจผลักภาระต้นทุนในการปล่อยก๊าซเรือนกระจกนี้ ไปยังผู้ผลิตและผู้บริโภค นอกจากนี้ เนื่องจาก

ในปัจจุบันผู้บริโภคมีแนวโน้มที่จะเลือกสินค้าและบริการที่มีแนวคิดเพื่อความยั่งยืนและการแก้ปัญหาสิ่งแวดล้อมมากขึ้น (Lash and Wellinton, 2007) ในมุมมองของกลุ่มธุรกิจในฐานะผู้ผลิต อาจได้รับแรงกดดันในการคัดเลือกวัตถุดิบและ Supplier ที่มุ่งเน้นวัตถุประสงค์ด้านความยั่งยืน เพื่อให้สายการผลิตมีต้นทุนการปล่อยก๊าซเรือนกระจกน้อยที่สุด รวมถึงเพื่อให้สายการผลิตได้รับการรับรองจากองค์กรสิ่งแวดล้อมในระดับสากลเพื่อทำให้สินค้าและบริการเป็นตัวเลือกของผู้บริโภคมากขึ้น

ในมุมมองของนักลงทุนก็เช่นเดียวกัน จิตสำนึก (Consciousness) ของนักลงทุนเกี่ยวกับ Green Economy จะทำให้นักลงทุนเลือกที่จะลงทุนกับธุรกิจที่มีเป้าหมายด้านความยั่งยืนมากขึ้น ในขณะที่ปัจจุบันตลาดการเงินมีการพัฒนาผลิตภัณฑ์ทางการเงินที่เกี่ยวข้องกับ Sustainable Financing มากมาย อาทิ Green Bond และ Transition Bond นักลงทุนจึงมีทางเลือกทางการลงทุนที่หลากหลายมากกว่าในอดีต ดังนั้น สำหรับภาคธุรกิจที่ตอบสนองช้าต่อปัญหาแวดล้อม พัฒนาการของตลาดการเงินดังกล่าวจึงเป็นแรงกดดันที่ส่งผลต่อแนวทางการระดมทุนและการดำเนินธุรกิจของภาคเอกชนในระยะต่อไป

ดังนั้น จึงเห็นได้ว่าการมุ่งสู่ Zero Carbon Emission มิใช่เป็นเพียงวิสัยทัศน์ แต่การขับเคลื่อนนโยบายของภาครัฐที่จะสามารถเปลี่ยนพฤติกรรมทางด้านเศรษฐกิจของ Real Sector แต่สำหรับเศรษฐกิจที่เปลี่ยนแปลงได้ช้าอาจต้องรับแรงกดดันและความเสี่ยงเพิ่มเติม ซึ่งเป็นปัจจัยสำคัญให้การขยายตัวทางเศรษฐกิจของประเทศชะลอตัวลงได้

3. ต่างประเทศให้ความสำคัญกับกำหนดยุทธศาสตร์เพื่อขับเคลื่อนการพัฒนาอย่างยั่งยืน

3.1 International Policy:

ประชาคมโลกได้มีการร่วมมือกันในระดับสากลเพื่อกำหนดเป้าหมายในการลดปัญหาสิ่งแวดล้อมทั้งเป้าหมายระยะสั้นและระยะยาว โดยได้มีการประชุมรัฐภาคีกรอบอนุสัญญาฯ สมัยที่ 21 (COP21) ณ กรุงปารีส ประเทศฝรั่งเศส จนเกิดเป็นความตกลงปารีส (Paris Agreement) โดยความตกลงดังกล่าวมีผลบังคับในเดือนพฤศจิกายน ค.ศ. 2016 และมีประเทศสมาชิกภายใต้ข้อตกลงดังกล่าวทั้งสิ้น 196 ประเทศ โดยภายใต้ Paris Agreement นั้น ประเทศต่าง ๆ ได้ตั้งเป้าหมายขั้นพื้นฐานร่วมกันที่จะรักษาการเพิ่มขึ้นของอุณหภูมิเฉลี่ยของโลกให้ต่ำกว่า 2 องศาเซลเซียส และในขณะเดียวกันกำหนดเป้าหมายในระยะยาวที่สูงขึ้นไว้ควบคู่กันว่าจะพยายามรักษาการเพิ่มขึ้นของอุณหภูมิเฉลี่ยของโลกให้น้อยลงไปอีกจนถึงต่ำกว่า 1.5 องศาเซลเซียส พร้อมทั้งกำหนดเป้าหมายในการลดก๊าซเรือนกระจก โดยกำหนดให้ก๊าซเรือนกระจกมีแนวโน้มเพิ่มขึ้นและสูงสุดได้ในปี ค.ศ. 2025 และให้เริ่มมีก๊าซเรือนกระจกในปริมาณลดลงอย่างต่อเนื่องหลังจากนั้น จนกระทั่งมีปริมาณลดลงร้อยละ 43 ในปี 2030

นอกจากนี้ เพื่อให้การดำเนินการของแต่ละประเทศมีความโปร่งใส UNFCCC จึงได้มีการกำหนดแนวทางการวัด การรายงาน และการตรวจสอบ (Measurement, Reporting and Verification (MRV) Framework) และภายใต้ Paris Agreement ได้มีการกำหนด Enhanced Transparency Framework (ETF) เพื่อเป็นกลไก

ในการติดตามความคืบหน้าของการดำเนินการของแต่ละประเทศ ทั้งในส่วนของกระบวนการบรรเทาปัญหาสิ่งแวดล้อม (Mitigation Policy) และการปรับตัวต่อการเปลี่ยนแปลงของสภาพภูมิอากาศ (Adaptation Policy)

จากความร่วมมือภายใต้ Paris Agreement เป็นแรงผลักดันให้มีการขับเคลื่อนการดำเนินการที่เกี่ยวข้องกับการลดก๊าซเรือนกระจกและการรับมือความเสี่ยงที่เกิดขึ้นจากปัญหาสิ่งแวดล้อม อย่างไรก็ดี แต่ละประเทศ

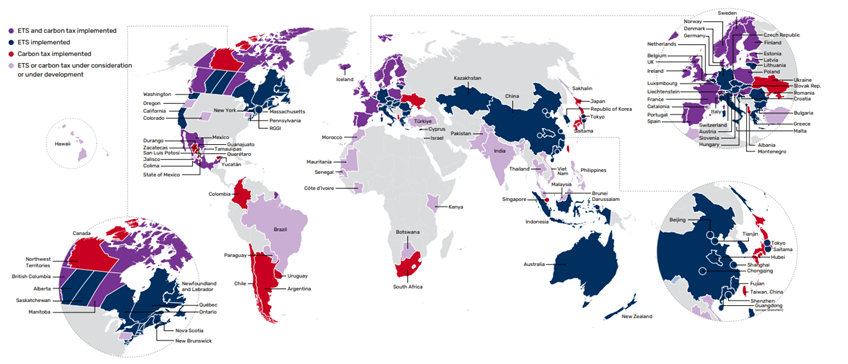

มีการดำเนินการที่แตกต่างออกไป ทั้งในแง่ของโครงสร้างการกำกับดูแลและแนวทางการกำกับดูแล สำหรับในส่วนของ mitigation policy จากข้อมูลของ World Bank พบว่า ประเทศกว่าร้อยละ 70 มีการผสมผสานเครื่องมือ

ในการป้องกันปัญหาสิ่งแวดล้อม (World Bank, 2024) (ภาพที่ 2) โดยการบังคับใช้เครื่องมืออาจแตกต่างกัน

ส่วนหนึ่งเป็นผลจากการโครงสร้างในการกำกับดูแลที่แตกต่างกันของแต่ละประเทศ ดังนี้

ภาพที่ 2 เครื่องมือในการป้องกันปัญหาสิ่งแวดล้อม

1) ประเทศเกาหลีใต้

ประเทศเกาหลีใต้มีการตรา Framework Act on Carbon Neutrality and Green Growth

เพื่อเป็นหลักเกณฑ์ที่เกี่ยวกับการพัฒนาโครงสร้างการกำกับดูแลการดำเนินการด้านปัญหาสิ่งแวดล้อม โดยภายใต้กฎหมายดังกล่าวเกาหลีใต้มีเป้าหมายสำหรับระยะปานกลางตาม NDC ให้ลดการปล่อยก๊าซเรือนกระจกร้อยละ 37 ภายในปี 2023 และมีการจัดตั้ง 2050 Carbon Neutrality and Green Growth Commission ซึ่งมีผลบังคับใช้เมื่อเดือนสิงหาคม ค.ศ. 2021

นอกจากนี้ ประเทศเกาหลีได้ยังได้ผลักดันให้เกิดการซื้อระบบซื้อขายสิทธิในการปล่อยก๊าซเรือนกระจก (Korea Emissions Trading Scheme (KETS)) ซึ่งกำกับดูแลโดย Ministry of Strategy and Finance (MOSF) โดยระบบดังกล่าวได้เริ่มใช้งานในเดือนมกราคม ค.ศ. 2015 โดยมีวัตถุประสงค์เพื่อเป็น cap – and – trade system ของตลาดคาร์บอนในประเทศ โดยประเภทธุรกิจที่ KETS กำหนดให้สามารถเข้าร่วมการซื้อขายในตลาดคาร์บอนประกอบด้วย การผลิตกระแสไฟฟ้า (Power Generation รวมไปถึง Indirect Emission จากการใช้ไฟฟ้า) อุตสาหกรรม (Industry) การก่อสร้าง (Buildings) การขนส่ง (Transport) การบิน (Aviation)

และการจัดการของเสีย (Waste) โดยกำหนดเป็นการบังคับ (Mandatory Participation) ให้ทุกองค์กรภายใต้ประเภทธุรกิจดังกล่าวข้างต้นที่มีปริมาณ GHG emission เท่ากับหรือมากกว่า 125000 tCO2e ภายในระยะเวลา 3 ปีติดต่อกัน หรือสถานประกอบธุรกิจอื่น ๆ ที่มี GHG emission ต่อปี มากกว่า 25000 tCO2e ภายในระยะเวลา 3 ปีติดต่อกัน เข้าร่วมในระบบดังกล่าว โดยการซื้อขาย Carbon Credit สามารถดำเนินการได้ทั้งในรูปแบบFree Allocation และ Auction

ทั้งนี้ ภายใต้ ETS Act นั้น MOSF มีหน้าที่ในการกำกับดูแลการดำเนินการทั้งหมดของ KETS รวมถึงกำกับดูแลสิทธิ์ในการปล่อยก๊าซเรือนกระจก (Allowances) และการบริหาร Allowance Reserve Fund

2) ประเทศสิงคโปร์

ประเทศสิงคโปร์มีการจัดตั้ง Inter-Ministerial Committee On Climate Change (IMCCC) ซึ่งเป็นความร่วมมือกันระหว่างหน่วยงานที่เกี่ยวข้องในระดับกระทรวง โดยมี Minister of National Security เป็นประธาน และมีกรรมการซึ่งเป็นรัฐมนตรีหรือรัฐมนตรีช่วยจากหลายกระทรวง (Ministry for Trade and Industry/ Ministry for Sustainability and the Environment/ Ministry for Foreign Affairs/ Ministry for National Development/ Ministry for Manpower และ Ministry for Transport) ทั้งนี้ คณะกรรมการดังกล่าวมีหน้าที่ในการประสานความร่วมมือระหว่างหน่วยงานเกี่ยวกับการกำหนดนโยบายการลดก๊าซเรือนกระจกการการแก้ไขปัญหาสิ่งแวดล้อม

นอกจากนี้ สิงคโปร์ยังได้มีการกำหนดภาษี (Carbon Tax) สำหรับธุรกิจประเภทการผลิต (Manufacturing) การผลิตกระแสไฟฟ้า (Power) การจัดการของเสีย (Waste) และการบริหารจัดการน้ำ (Water) โดยกำหนดอัตราภาษีในระยะเริ่มต้นในปี ค.ศ. 2019-2023 อยู่ที่ S$5/tCO2e ต่อมาเพื่อให้การดำเนินการดังกล่าวสามารถขับเคลื่อนให้สิงคโปร์เข้าใกล้เป้าหมายของการลด GHG emissions มากขึ้น สิงคโปร์ได้มีการปรับเพิ่มอัตราภาษีสำหรับ ปี ค.ศ. 2024 มาอยู่ที่ S$25/tCO2e และคาดว่าจะปรับเพิ่มขึ้นเป็น S$45/tCO2e ในปี ค.ศ. 2026 – 2027 ทั้งนี้ เพื่อส่งสัญญาณให้ภาคธุรกิจและประชาชนมีการดำเนินการที่เกี่ยวข้องกับการลด GHG emission

3) สหราชอาณาจักร

Climate Change Act เป็นกฎหมายที่ถูกตราขึ้นเพื่อกำหนดหลักเกณฑ์ที่เกี่ยวข้องกับการแก้ไขปัญหาสิ่งแวดล้อมของสหราชอาณาจักร พร้อมทั้งมีการกำหนดเป้าหมายตามกฎหมาย (Legally Binding) ในการลดก๊าซเรือนกระจกของสหราชอาณาจักรร้อยละ 80 ให้มาอยู่ในระดับเดียวกับปริมาณก๊าซเรือนกระจกในปี

ค.ศ. 1990 และเป้าหมายระยะยาว Net Zero ในปี ค.ศ. 2050

ทั้งนี้ สหราชอาณาจักรได้มีการใช้มาตร ETS ควบคู่ไปกับการกำหนด Carbon Tax

- UK ได้มีการจัดตั้งระบบ ETS เป็นของตนเอง (UK’s ETS) จากเดิมที่เคยมีการเข้าร่วมอยู่ใน EU ETS โดยระบบดังกล่าวอยู่ในรูปแบบของ Cap and Trade Principle กล่าวคือมีการซื้อขายทั้งในรูปแบบ Free allocation และ Auction ทั้งนี้ สำหรับกลุ่มธุรกิจที่มีความเสี่ยงสูงด้าน carbon leakage กล่าวคือ ต้นทุนจาก carbon อาจทำให้มีความสามารถในการแข่งขันลดลงส่งผลให้เกิดความเป็นไปได้ในการย้ายฐานการผลิตออกจากประเทศ โดยกลุ่มธุรกิจดังกล่าวสามารถขอรับ carbon allowances ได้โดยไม่มีค่าใช้จ่าย

- สำหรับ Sector ที่สามารถเข้าร่วมในตลาดคาร์บอนดังกล่าวได้ UK ยังคงดำเนินการตามหลักเกณฑ์ EU ETS โดยกำหนด Mandatory Participation สำหรับการผลิตไฟฟ้า (Power Sector) อุตสาหกรรมที่ใช้พลังงานสูง (Energy Intensive Industries) และธุรกิจการบิน (Aviation) ทั้งนี้ คาดว่าจะมีการขยายประเภทธุรกิจ เพื่อให้ครอบคลุมถึงการขนส่งทางเรือ (Domestic Maritime Transport Sector) ในปี ค.ศ.2026 และการบริหารจัดการของเสีย (Waste Incineration and Waste From Energy Sectors) ในปี ค.ศ. 2028

4. บทบาทของภาครัฐกับการจัดการสิ่งแวดล้อมซึ่งเป็นสินค้าสาธารณะ

4.1 แนวคิดและทฤษฎีเกี่ยวข้องกับบทบาทภาครัฐกับการจัดการสิ่งแวดล้อม

ในมิติทางเศรษฐศาสตร์ กลไกตลาดมีข้อจำกัดในการจัดสรรหรือแก้ไขทรัพยากรและสิ่งแวดล้อม

เนื่องจากกลไกตลาดอาจไม่ทำงานได้อย่างสมบูรณ์ (Market failure) ทำให้กลไกตลาดหรือระบบราคา

จะไม่สามารถชักนำให้หน่วยเศรษฐกิจในระบบเศรษฐกิจนั้นใช้ทรัพยากรเพื่อกิจกรรมทั้งหลายอย่างมีประสิทธิภาพหรือเกิดสวัสดิการสูงสุดแก่สังคม (Socially Optimal) ได้ ด้วยเหตุผลดังต่อไปนี้

1. ทรัพยากรทางธรรมชาติและสิ่งแวดล้อมมีลักษณะเข้าข่ายเป็นสินค้าสาธารณะ (Public Good) เนื่องจาก

มีลักษณะของการบริโภคที่ไม่สามารถกีดกันผู้บริโภคคนใดคนหนึ่งในสังคม (Non Excludability) และการบริโภค

สินคาสาธารณะของผู้บริโภคคนใดคนหนึ่งไม่ทำใหสินคาที่เหลืออยู่ใหผู้บริโภคคนอื่นได้บริโภคลดลง (Non Rivalry)

2. การดำเนินการที่ไม่เป็นมิตรต่อสิ่งแวดล้อมส่งผลให้เกิดผลกระทบภายนอกเชิงลบ (Negative Externalities)

ซึ่งหมายถึงผลกระทบเชิงลบจากกิจกรรมทางเศรษฐกิจของหน่วยเศรษฐกิจที่ส่งผลต่อหน่วยเศรษฐกิจอื่นที่ไม่ได้มีส่วนร่วมโดยตรง ผลกระทบเหล่านี้อาจเป็นต้นทุนที่มีมูลค่าโดยตรงหรือไม่ก็ได้ ด้วยเหตุนี้ ภาครัฐจึงต้องมีกระบวนการจัดการต้นทุนสังคม (Social Marginal Cost) ให้เท่ากับผลประโยชน์สังคม (Social Marginal Benefit) เพื่อให้เกิดประสิทธิภาพหรือสวัสดิการสังคมสูงสุด

4.2 เครื่องมือของภาครัฐในการจัดการสิ่งแวดล้อม

รัฐบาลมีกลไกลและตัวเลือกในการแทรกแซงกลไกตลาดเพื่อป้องให้ไม่ให้เกิด Market Failure ซึ่งนโยบายเพื่อป้องกันสิ่งแวดล้อมควรเป็นนโยบายที่ส่งเสริมประสิทธิภาพทางเศรษฐกิจ หลายประเทศพยายามใช้วิธีการรณรงณ์หรือใช้ข้อกฎหมายในการลดการปล่อยก๊าซเรือนกระจกและกระบวนการลดระดับการปล่อยก๊าซคาร์บอนไดออกไซด์ (Decarbonization) ดังนี้

- มาตรการควบคุมการปล่อยก๊าซเรือนกระจกผ่านการสร้างตระหนักรู้เกี่ยวกับปริมาณการปล่อย

ก๊าซเรือนกระจก ซึ่งเป็น Public Goods ที่จะนำไปสู่การลดปัญหาการเปลี่ยนแปลงสภาพภูมิอากาศ เนื่องจากจะทำให้ผู้ประกอบการหรือหน่วยเศรษฐกิจต่าง ๆ ทราบและตระหนักถึงปริมาณการปล่อยก๊าซเรือนกระจกในกิจกรรมต่าง ๆ ของตนเอง และสามารถวางแผนลดการปล่อยก๊าซเรือนกระจกได้อย่างตรงจุด พร้อมทั้งลดผลกระทบต่อสิ่งแวดล้อมได้อย่างมีประสิทธิภาพ - การทำให้หน่วยเศรษฐกิจคำนึงถึงต้นทุนทางสังคมและสิ่งแวดล้อมจากผลกระทบภายนอกเชิงลบ แนวทางและกลไกที่ภาครัฐทั่วโลกใช้เพื่อให้บรรลุวัตถุประสงค์ดังกล่าว คือ กลไกราคาคาร์บอน (Carbon Pricing) โดยกลไก Carbon Pricing กลไกที่ให้ผู้ประกอบธุรกิจหรือประชาชนที่ดำเนินกิจกรรมที่ปล่อยก๊าซเรือนกระจกคำนึงถึงผลภายนอกเชิงลบที่ไม่ได้สะท้อนอยู่ในต้นทุนการผลิตหรือราคาสินค้าซึ่งสอดคล้องกับหลักผู้ก่อมลพิษเป็นผู้จ่าย (Polluters Pay Principle: PPP) และเพิ่มโอกาสที่ปริมาณการผลิตนั้นอยู่ในระดับที่ต้นทุนสังคมส่วนเพิ่ม (Social Marginal Cost) เท่ากับผลประโยชน์สังคมส่วนเพิ่ม(Social Marginal Benefit) โดย Carbon Pricing ประกอบไปด้วย

- 2.1 ระบบการซื้อขายสิทธิปล่อยก๊าซเรือนกระจกภาคบังคับ (Emission Trading System: ETS)

- 2.2 ภาษีคาร์บอน (Carbon Tax)

- 2.2.1 Carbon Tax ที่จัดเก็บจากสินค้าเชื้อเพลิงที่เผาไหม้แล้วจะปล่อยก๊าซคาร์บอนไดออกไซด์หรือก๊าซเรือนกระจกประเภทอื่น ๆ

- 2.2.2 Carbon Tax ที่เก็บตามปริมาณก๊าซเรือนกระจกที่อุตสาหกรรมปล่อยสู่ภาวะอากาศ (Direct Emission) อนึ่ง Carbon Pricing ทำให้หน่วยเศรษฐกิจตระหนักถึงค่าใช้จ่ายที่เพิ่มขึ้นจากการทำลายสิ่งแวดล้อมจึงทำให้หน่วยเศรษฐกิจมีข้อกังวลกับการใช้งานสิ่งเหล่านั้นมากยิ่งขึ้น เช่น โรงงานที่ปล่อยก๊าซเรือนกระจกที่กระทบต่อชั้นบรรยากาศต้องซื้อคาร์บอนเครดิต (Carbon Credit) เพื่อมาหักล้างจำนวนคาร์บอนที่ตนเองปล่อยสู่ชั้นบรรยากาศ เป็นต้น

- การลดพฤติกรรมที่ทำให้เกิดผลภายนอกเชิงลบ เช่น การลดการปล่อยก๊าซเรือนกระจก สามารถสร้างมูลค่าทางเศรษฐกิจ (Monetization) ได้ หากรัฐกำหนดสิทธิในทรัพย์สินของ Public Goods อย่างชัดเจนและมีประสิทธิภาพ ซึ่งจะทำให้ตลาดสามารถจัดสรรทรัพยากรได้ตามทฤษฎีของ Coase โดยการเจรจาต่อรองที่ไม่มีต้นทุนจะนำไปสู่ผลลัพธ์ที่มีประสิทธิภาพ ภาครัฐสามารถใช้แนวคิดนี้ในการขึ้นทะเบียน Carbon Credit หรือเครดิตประเภทอื่น ๆ เพื่อสร้างสิทธิ์และมูลค่าให้กับ Public Goods นโยบายนลักษณะ Monetization จึงเป็นทางเลือกที่หลายประเทศใช้โดยกำหนดให้ผู้ใช้งานทรัพยากรต้องมีต้นทุนในการใช้งานผ่านกลไกตลาดที่มีประสิทธิภาพ ซึ่งสอดคล้องกับหลักการ Market-Based Instruments (MBIs) ที่เหมาะสมกับบริบทของแต่ละประเทศ หากตลาดสามารถสร้างแรงจูงใจในการอนุรักษ์ทรัพยากรได้โดยไม่ต้องพึ่งพาเงินสนับสนุนจากรัฐ ก็จะช่วยลดภาระทางการคลังในการดูแลทรัพยากรธรรมชาติ (Lenrosen, 2023)

- การใช้มาตรการการเงินการคลังเพื่อลด Marginal Cost ของหน่วยเศรษฐกิจสำหรับกิจกรรมที่มี Marginal Social Benefit สูงเพื่อจูงใจให้หน่วยเศรษฐกิจดำเนินการดังกล่าว การสนับสนุนทางการเงินจากรัฐบาลถือเป็นกลไกสำคัญในการขับเคลื่อนสาธารณะให้ดำเนินการตามหลักการของ Sustainable Development Goals (SDGs) ของสหประชาชาติ (United Nation: UN) รวมถึงการร่วมมือของภาคประชาชนและท้องถิ่นมีความจำเป็นอย่างมากต่อการขับเคลื่อนนโยบายรัฐบาลที่ส่งเสริมคุณภาพของ Public Goods (Tan, 2022) อย่างไรก็ดี การพึ่งพิงงบประมาณของภาครัฐอย่างเดียวไม่เพียงพอต่อการแก้ไขปัญหาการเปลี่ยนแปลงทางภูมิอากาศอย่างยั่งยืน ดังนั้น การสร้างความต้องการทางตลาดของการดูแลสิ่งแวดล้อมจึงเป็นแนวคิดที่เข้ามาแก้ไขปัญหานี้ นอกจากนี้ การดำเนินการปรับตัวต่อการเปลี่ยนแปลงสภาพภูมิอากาศจำเป็นต้องอาศัยเงินทุนสนับสนุนจากหลายแหล่ง ดังนั้น การเงินเพื่อการเปลี่ยนแปลงสภาพภูมิอากาศ (Climate Finance) มีบทบาทสำคัญในการสนับสนุนกิจกรรมด้านการลดการปล่อยก๊าซเรือนกระจกและการปรับตัวต่อผลกระทบจากการเปลี่ยนแปลงสภาพภูมิอากาศ โดยมีมาตรการของภาครัฐที่สำคัญ ดังนี้

- (1) มาตรการด้านการเงิน

- (1.1) สินเชื่อเงื่อนไขผ่อนปรน (Concessionary Loan) ซึ่งอาจอยู่ในรูปแบบของสินเชื่อดอกเบี้ยต่ำ (Soft Loan) เพื่อลดภาระทางการเงินให้แก่ผู้ประกอบกิจการที่มีธุรกรรมเพื่อลดก๊าซเรือนกระจก

- (1.2) การค้ำประกันสินเชื่อ (Loan Guarantee) เพื่อช่วยลดความเสี่ยงให้กับสถาบันการเงินที่มาเข้าร่วมมาตรการและจูงใจให้สถาบันการเงินปล่อยสินเชื่อให้แก่กิจกรรมเพื่อลดการปล่อยก๊าซเรือนกระจก

- (1.3) การสนับสนุนผลิตภัณฑ์ทางการเงินที่เป็นมิตรต่อสิ่งแวดล้อมในตลาดทุน เช่น การสนับสนุนค่าใช้จ่ายบางส่วนผู้ออกหุ้นในการออกหุ้นสำหรับหุ้นที่มีสิทธิในการดำเนินกิจกรรมที่เป็นมิตรต่อสิ่งแวดล้อมและหุ้นที่เชื่อมโยงกับความยั่งยืน เป็นต้นสิ่งแวดล้อมมากขึ้น

- (2) มาตรการด้านภาษีและการคลัง

- (2.1) มาตรการด้านภาษีเพื่อส่งเสริมการใช้พลังงานหมุนเวียนและเพิ่มประสิทธิภาพในการใช้พลังงาน ตัวอย่างเช่น Residential Clean Energy Tax Credit ที่ประชาชนจะได้รับ Tax Credit คือ ไม่เกินร้อยละ 30 ของค่าใช้จ่ายในการติดตั้งระบบพลังงานสะอาดในครัวเรือนที่ผลิตไฟฟ้าหรือเครื่องทำความร้อน โดยค่าใช้จ่ายดังกล่าวครอบคลุมค่าแรงในการติดตั้งและค่าธรรมเนียมในการอนุญาต และตรวจสอบ และ Energy Efficient Home Improvement Tax Credit ประชาชนสามารถรับเงินคืนได้ร้อยละ 30 แต่ไม่เกิน 1,200 เหรียญดอลลาร์สหรัฐต่อปี สำหรับการปรับปรุงบ้านเพื่อประหยัดพลังงานมากขึ้น เช่น การเพิ่มฉนวนหรือการเปลี่ยนหน้าต่างด้านนอกที่ช่วยระบายความร้อนได้ดีกว่าในฤดูหนาวและภายในฤดูร้อน นอกจากนี้ หากเจ้าของบ้านไม่ทราบถึงสถานะของบ้านตัวเองในมิติของการประหยัดพลังงาน IRA ยังให้ Tax Credit ไม่เกิน 150 เหรียญดอลลาร์สหรัฐ เพื่อตรวจสอบการใช้พลังงานในบ้านเพื่อให้เจ้าของบ้านมีข้อมูลว่าควรปรับปรุงการประหยัดพลังงานในมิติใดบ้าง โดยมาตรการดังกล่าวเป็นมาตรการภายใต้ Inflation Reduction Act ของประเทศสหรัฐอเมริกา

- (2.2) การให้สิทธิประโยชน์ทางภาษีแก่การลงทุนในหลักทรัพย์ที่ลงทุนในกิจกรรมที่ลดการปล่อยก๊าซเรือนกระจกหรือปรับตัวเพื่อรองรับการเปลี่ยนแปลงสภาพภูมิอากาศ เช่น ตราสารหนี้เพื่อสิ่งแวดล้อม (Green Bond) ที่ระดมทุนไปลงทุนในพลังงานสะอาด การฟื้นฟูสิ่งแวดล้อม การปรับปรุงอาคารเพื่อการประหยัดพลังงาน เป็นต้น สำหรับตราสารหนี้นั้น

- (2.3) มาตรการลดหย่อนภาษีสำหรับการวิจัยและพัฒนาเพื่อส่งเสริมให้ธุรกิจลงทุนในโครงการวิจัยและพัฒนาเทคโนโลยีที่เป็นมิตรต่อสิ่งแวดล้อมและการแก้ไขปัญหาที่เกี่ยวข้องกับความยั่งยืน เช่น มาตรการ Research and Development Tax Incentive หรือ RDTI ของประเทศสิงคโปร์ ซึ่งเป็นมาตรการลดหย่อนภาษีให้แก่ธุรกิจที่มีการทำกิจกรรมวิจัยและพัฒนาที่เป็นมิตรต่อสิ่งแวดล้อม โดยการวิจัยและพัฒนาที่สามารถเข้าร่วมโครงการได้ต้องเน้นการพัฒนาเทคโนโลยีที่มีนวัตกรรมและมีการใช้งานที่มีประสิทธิภาพในการประหยัดพลังงาน การอนุรักษ์ทรัพยากร (Resource Conservation) การจัดการของเสีย หรือการลดการปล่อยก๊าซเรือนกระจก สำหรับสิทธิประโยชน์ทางภาษี ผู้ประกอบธุรกิจสามารถได้รับประโยชน์ภาษีในรูปแบบของการลดหย่อนภาษี เป็นต้น

- (2.4) การจัดซื้อจัดจ้างโดยคำนึงถึงสิ่งแวดล้อม (Green Public Procurement หรือ GPP) เป็นวิธีการที่สหภาพยุโรป ใช้เพื่อส่งเสริมปฏิบัติการที่เป็นมิตรต่อสิ่งแวดล้อมในกระบวนการจัดซื้อจัดจ้างของหน่วยงานราชการ วัตถุประสงค์ของ GPP คือ การรวมการพิจารณาประเด็นด้านสิ่งแวดล้อมเพื่อเป็นข้อมูลประกอบการตัดสินใจในการจัดซื้อจัดจ้างของหน่วยงานราชการ เพื่อกระตุ้นตลาดให้เลือกสินค้าและบริการที่เป็นมิตรต่อสิ่งแวดล้อมมากขึ้น

- (1) มาตรการด้านการเงิน

4.3 ข้อเสนอแนวทางการจัดการสิ่งแวดล้อมโดยภาครัฐ

จากข้อมูลข้างต้นจะเห็นได้ว่า บทบาทของภาครัฐถือเป็นกลไกสำคัญในการขับเคลื่อนการปรับเปลี่ยนการผลิตให้เป็นมิตรกับสิ่งแวดล้อม โดยเครื่องมือสำคัญประการหนึ่ง คือ การใช้มาตรการการเงินการคลังเพื่อลด Marginal Cost ของหน่วยเศรษฐกิจสำหรับกิจกรรมที่มี Marginal Social Benefit สูงเพื่อจูงใจให้หน่วยเศรษฐกิจดำเนินการดังกล่าว ซึ่งที่ผ่านมาประเทศไทยได้มีการดำเนินการไปแล้วทั้งมาตรการทางภาษี และมาตรการด้านการเงิน อย่างไรก็ตาม ผลลัพท์ที่เกิดขึ้นอาจไม่ส่งผลให้เกิดแรงจูงใจสำหรับผู้ประกอบการในการปรับเปลี่ยนการผลิตเท่าที่ควร ดังนั้น เพื่อเพิ่มแรงจูงใจให้กับผู้ประกอบการและดำเนินมาตรการโดยเชื่อมโยงกับผลลัพท์ให้มากขึ้น จึงมีข้อเสนอในการพัฒนามาตรการทางภาษีและมาตรการด้านการเงินเพื่อปรับเปลี่ยนการผลิตให้เป็นมิตรกับสิ่งแวดล้อม ดังนี้

- สิทธิประโยชน์ทางภาษีโดยการหักค่าเสื่อมในอัตราเร่ง (Accelerated depreciation) ที่เชื่อมโยงกับตัวชี้วัดหรือเป้าหมายในด้านสิ่งแวดล้อม การให้สิทธิประโยชน์ทางภาษีเพื่อส่งเสริมการปรับเปลี่ยนการผลิตให้เป็นมิตรต่อสิ่งแวดล้อมโดยเน้นการอนุรักษ์พลังงาน ซึ่งในอดีตมักเป็นการอนุญาตให้ธุรกิจสามารถหักค่าใช้จ่ายในการปรับเปลี่ยนการผลิตหรืออุปกรณ์เครื่องใช้ในสำนักงานที่สามารถเพิ่มประสิทธิภาพการใช้พลังงานด้วยการยกเว้นภาษีเงินได้สำหรับเงินได้เท่าที่จ่ายเป็นค่าใช้จ่ายเพื่อการได้มาซึ่งทรัพย์สินประเภทวัสดุอุปกรณ์หรือเครื่องจักรที่มีผลต่อการประหยัดพลังงานมากกว่า 1 เท่าโดยกรมพัฒนาพลังงานทดแทนและอนุรักษ์พลังงานเป็นหน่วยงานกำหนดประเภทและเงื่อนไขของทรัพย์สินประเภทวัสดุอุปกรณ์ที่สามารถเข้าร่วมมาตรการได้

ซึ่งเปรียบเสมือนสิทธิประโยชน์ที่ให้ล่วงหน้า (Upfront) จากการแสดงความต้องการที่จะปรับเปลี่ยนการผลิตให้เป็นมิตรต่อสิ่งแวดล้อม อย่างไรก็ตาม การดำเนินการในลักษณะดังกล่าวมีข้อจำกัดเนื่องจากไม่มีการประเมินต่อเนื่องว่าการแสดงความต้องการที่จะปรับเปลี่ยนการผลิตให้เป็นมิตรต่อสิ่งแวดล้อมดังกล่าวมีประสิทธิภาพหรือไม่ หรือสามารถลดการใช้พลังงาน หรือเพิ่มประสิทธิภาพการใช้พลังงานในภาพรวมได้จริงหรือไม่ เท่าใด ดังนั้น ภาครัฐสามารถกำหนดสิทธิประโยชน์ทางภาษีเพิ่มเติมแบบเชื่อมโยงกับผลลัพท์ (Outcome) โดยกำหนดให้ผู้ประกอบการการให้สิทธิประโยชน์กับนิติบุคคลหรือบุคคลธรรมดาที่ดำเนินโครงการเพิ่มประสิทธิภาพในการใช้พลังงาน (Energy Efficiency) โดยมีบุคคลภายนอกรับรองว่าโครงการดังกล่าวสามารถเพิ่มประสิทธิภาพการใช้พลังงานได้จริงตามหลักเกณฑ์ที่ภาครัฐกำหนด เช่น ต้องลดการใช้พลังงานได้ไม่น้อยกว่าร้อยละ 20 ของการใช้พลังงานในปัจจุบัน หรือต้องใช้พลังงานไม่เกินกว่าปริมาณที่กำหนดต่อตารางเมตรต่อปี เป็นต้น

ดังนั้น ภาครัฐสามารถกำหนดสิทธิประโยชน์ทางภาษีเพิ่มเติมแบบเชื่อมโยงกับผลลัพท์ (Outcome) โดยกำหนดให้ผู้ประกอบการการให้สิทธิประโยชน์กับนิติบุคคลหรือบุคคลธรรมดาที่ดำเนินโครงการเพิ่มประสิทธิภาพในการใช้พลังงาน (Energy Efficiency) โดยมีบุคคลภายนอกรับรองว่าโครงการดังกล่าวสามารถเพิ่มประสิทธิภาพการใช้พลังงานได้จริงตามหลักเกณฑ์ที่ภาครัฐกำหนด เช่น ต้องลดการใช้พลังงานได้ไม่น้อยกว่าร้อยละ 20 ของการใช้พลังงานในปัจจุบัน หรือต้องใช้พลังงานไม่เกินกว่าปริมาณที่กำหนดต่อตารางเมตรต่อปี เป็นต้น - สินเชื่อเงื่อนไขผ่อนปรนที่เชื่อมโยงกับการประเมิน Carbon Credit (Carbon Credit Accrual Loan) สินเชื่อเงื่อนไขผ่อนปรน หรือสินเชื่อดอกเบี้ยต่ำ (Soft Loan) เพื่อปรับเปลี่ยนการผลิตให้เป็นมิตรต่อสิ่งแวดล้อม เป็นสินเชื่อประเภทหนึ่งที่ดำเนินการอยู่แล้วในสถาบันการเงินเกือบทุกแห่งแต่การลงทุนเพื่อปรับเปลี่ยนการผลิตให้เป็นมิตรต่อสิ่งแวดล้อมมักมีการลงทุนขั้นแรกที่สูงและมีระยะเวลาคืนทุนนาน อีกทั้ง ในบางครั้งการลงทุนดังกล่าวไม่ก่อให้เกิดมูลค่าทางเศรษฐกิจมากเท่าที่ควร (Pasupa et al, 2012; Lindahl, 2007, Klinpikul และ Srichandr, 2010) หรืออาจไม่สามารถสะท้อนผลประโยชน์โดยตรงในรูปของรายได้หรือกำไรที่เพิ่มขึ้นของกิจการ ทั้งนี้ ข้อจำกัดดังกล่าวส่งผลให้ผู้ประกอบการ โดยเฉพาะธุรกิจ SMEs และผู้ประกอบการรายย่อย อาจไม่สนใจที่จะลงทุนเพื่อปรับเปลี่ยนการผลิต หรือหากสนใจลงทุนกลับต้องการสินเชื่อในอัตราดอกเบี้ยต่ำมาก เพื่อให้เกิดการคุ้มทุน และภาครัฐจำเป็นต้องอุดหนุนส่วนต่างอัตราดอกเบี้ยซึ่งเป็นภาระงบประมาณ ดังนั้น ข้อเสนอมาตรการทางการเงินเพื่อผลักดันให้เกิดการปรับเปลี่ยนการผลิตที่เป็นมิตรต่อสิ่งแวดล้อมโดยลดการพึ่งพางบประมาณ คือ การให้สินเชื่อด้วยเงื่อนไขผ่อนปรนที่ผูกโยงกับการประเมิน Carbon Credit (Carbon Credit Accrual Loan) และผลตอบแทนจากการขาย Carbon Credit จะถูกส่งคืนกลับไปยังผู้ประกอบการผ่านการลดเงินต้น หรือ ลดดอกเบี้ยเงินกู้ให้กับผู้ประกอบการ ทั้งนี้ สินเชื่อในลักษณะดังกล่าว นอกจากจะสามารถลดภาระงบประมาณให้กับภาครัฐแล้ว ยังมีกลไกในการติดตามกระบวนการผลิตว่าเป็นมิตรต่อสิ่งแวดล้อมสอดคล้องกับวัตถุประสงค์การให้สินเชื่อหรือไม่ ภายใต้ขั้นตอนการติดตาม รายงาน และการตรวจสอบ (Monitoring, Reporting, and Verification: MRV) ของ Carbon Credit

5. การพัฒนาตลาดคาร์บอนเครดิตในประเทศไทย

คาร์บอนเครดิต (Carbon Credit) คือ ปริมาณก๊าซเรือนกระจกที่ลดหรือกักเก็บได้จากการทำโครงการลดการปล่อยก๊าซเรือนกระจกรายโครงการ ซึ่งเป็นกลไก “ภาคสมัครใจ” มีหน่วยเป็น “ตันคาร์บอนไดออกไซด์เทียบเท่า” ซึ่งต้องดำเนินการตามหลักเกณฑ์และกระบวนการของแต่ละมาตรฐานในการทำโครงการเพื่อขึ้นทะเบียน

ตามแต่ละมาตรฐานเป็นคาร์บอนเครดิต โดยโครงการที่นำมาขึ้นคาร์บอนเครดิตมีความหลากหลาย ทั้งนี้ คาร์บอนเครดิต แตกต่างจากสิทธิในการปล่อยก๊าซเรือนกระจกภายใต้ระบบ ETS ซึ่งเป็นกลไกภาคบังคับที่ภาครัฐใช้เป็นกลไกในการลดการปล่อยก๊าซเรือนกระจกของอุตสาหกรรมที่อยู่ภายใต้ของเขตของระบบ ETS

5.1 กลไกการเกิด Carbon Credit

กลไกการเกิด Carbon Credit ประกอบด้วย ขั้นตอน 1 คือ การออกแบบโครงการ โดยผู้พัฒนาโครงการมีหน้าที่แรก คือ การศึกษาความเป็นไปได้ และเลือกวิธีการวัดปริมาณการลดหรือกำจัดการปล่อยก๊าซเรือนกระจก ขั้นตอนที่ 2 คือการลงทะเบียน (Registration) โดยภายหลังจากการออกแบบโครงการผู้พัฒนาโครงการจะต้องลงทะเบียนโครงการและได้รับอนุมัติโครงการภายใต้มาตรฐานที่ได้รับการรับรอง และเมื่อโครงการได้ลงทะเบียนกับองค์กรที่ให้มาตรฐาน Carbon Credit เรียบร้อยแล้ว ขั้นตอน 3 คือ การติดตามรายงาน และการตรวจสอบ (Monitoring, Reporting, and Verification: MRV) โดยโครงการ Carbon Credit จะต้องผ่านกระบวนการ MRV เพื่อให้แน่ใจว่าสามารถลดหรือกำจัดคาร์บอนได้จริง โดยผู้พัฒนาโครงการต้องทำสัญญากับผู้ตรวจสอบบุคคลที่สาม (Third Party Verification) เพื่อรับรองความถูกต้องดังกล่าว

ภายหลังจากที่โครงการผ่านขั้นตอน MRV เพื่อตรวจสอบการลดหรือการกำจัดการปล่อยก๊าซเรือนกระจกแล้ว โครงการสามารถเริ่มออก Carbon Credit ได้ โดยหนึ่งหน่วย Carbon Credit คิดเป็นหนึ่งตันของคาร์บอนไดออกไซด์เทียบเท่า (tCO2e)เมื่อ Carbon Credit พร้อมออกสู่ตลาดสามารถซื้อขายผ่าน 3 ทางเลือก ได้แก่

1. ผ่านข้อตกลงการรับซื้อซึ่งผู้ซื้อทำสัญญาโดยตรงกับผู้พัฒนาโครงการ

2. ผ่านนายหน้าหรือตัวกลางอื่น ๆ ที่ซื้อและขายต่อคาร์บอนเครดิต

3. ผ่านการแลกเปลี่ยนในแพลตฟอร์มกลางที่ทำให้ผู้ซื้อเข้าถึงแหล่ง Carbon Credit และผู้ซื้อสุดท้ายของ Carbon Credit จะทำการใช้ Carbon Credit ซึ่งหมายความว่าผู้ซื้อรายนี้ได้อ้างสิทธิ์ในผลประโยชน์ด้านสิ่งแวดล้อมแล้ว Carbon Credit นั้นจะถูกนำออกจากตลาดอย่างถาวรและไม่สามารถทำการซื้อขายได้อีก

5.2 การซื้อขาย Carbon Credit

การซื้อขาย Carbon Credit สามารถดำเนินการ 2 รูปแบบ ได้แก่ (1) การซื้อขายผ่านเพลตฟอร์มตลาดซื้อขาย (Trading Platform) หรือ ศูนย์ซื้อขายคาร์บอนเครดิตที่ตั้งขึ้นอย่างเป็นทางการ และ (2) การซื้อขายโดยตรง (Over-the-Counter: OTC) เป็นการตกลงกันระหว่างผู้ต้องการซื้อและผู้ขายโดยไม่ผ่านตลาดซื้อขาย Carbon Credit ทั้งนี้ ในปัจจุบัน ตลาด Carbon Credit มี 2 ประเภท ได้แก่ ตลาดภาคบังคับ และตลาดภาคสมัครใจ

1) ตลาดภาคบังคับ หรือ Compliance Carbon Market (CCM)

ตลาดภาคบังคับ หรือ Compliance Carbon Market มีวัตถุประสงค์เพื่อเปลี่ยนแรงจูงใจทางเศรษฐกิจ โดยการทำให้มลพิษมีราคาแพงขึ้นผ่านการกำหนดราคาคาร์บอนโดยใช้กฎหมายหรือข้อบังคับที่มีการควบคุมปริมาณโควตาของคาร์บอนที่ปล่อยได้ในระดับประเทศ ภูมิภาค และระดับโลก การซื้อขาย Carbon Credit ในตลาดภาคบังคับสามารถทำได้ผ่านภาษีคาร์บอน (Carbon Tax) หรือโครงการ Cap and Trade โดยธุรกิจที่เข้าร่วมในโครงการตลาดภาคบังคับจะมีการดำเนินงานโดยมีเป้าหมายการลดการปล่อยก๊าซเรือนกระจกที่ได้รับการควบคุมจากรัฐบาล และมีหน้าที่จะต้องปฏิบัติตามให้ถูกต้องตามกฎหมายและเข้าร่วมในตลาดคาร์บอนเพื่อปล่อยคาร์บอนให้อยู่ในโควตาที่ได้รับ และแลกเปลี่ยน Carbon Credit ภายในระบบกับธุรกิจอื่น ๆ ได้ ผู้ประกอบการส่วนใหญ่ที่เข้าร่วมการแลกเปลี่ยน Carbon Credit ในตลาดภาคบังคับจึงเป็นผู้ประกอบการที่ดำเนินงานในภูมิภาคที่มีเป้าหมายการลดการปล่อยก๊าซเรือนกระจกที่มีการกำกับดูแลโดยรัฐบาล

โดยตลาดภาคบังคับที่ใหญ่ที่สุด ณ ปัจจุบันคือ ETS ของสหภาพยุโรปหรือ EU ซึ่งกำหนดให้บริษัทต่าง ๆ ที่ปล่อยก๊าซคาร์บอนไดออกไซด์ (CO2) ในปริมาณมากซื้อ Carbon Credit ตามจำนวนที่กำหนดไว้ล่วงหน้าทุกปี โดยสามารถซื้อจากบริษัทที่ทำได้เกินเป้าหมายในการลด CO2 หรือการลงทุนในโครงการพลังงานทดแทนที่นำไปสู่การลดการปล่อย CO2 (Net decrease CO2 emission)

EU ETS ทำงานบนหลักการ Cap-and-Trade ที่มีการจำกัดปริมาณรวมของก๊าซเรือนกระจกที่ปล่อยออกมาในแต่ละปี และจะมีการลดปริมาณการปล่อยก๊าซดังกล่าวลงเรื่อย ๆ ในแต่ละปี ทำให้ผู้ประกอบการต้องลดปริมาณก๊าซเรือนกระจกหรือซื้อ Carbon Credit เพื่อทดแทนการปล่อยก๊าซเรือกกระจกทุกปีเพื่อหลีกเลี่ยงการเสียค่าปรับ โดยผู้ประกอบการที่สามารถลดการปล่อยก๊าซเรือนกระจกสามารถเก็บปริมาณ Carbon Credit สำรองไว้เพื่อรองรับความต้องการในอนาคตหรือขายให้กับผู้ประกอบการอื่นที่มี Carbon Credit ไม่เพียงพอ

ความท้าทายของตลาด Carbon Credit ภาคบังคับการกำหนดราคาหรือจัดสรรโควตาการปล่อย CO2 หรือ ก๊าซเรือนกระจกมีความท้าทายในประเด็นที่การจัดสรรโควตาที่มากเกินไปอาจทำให้ไม่มีประสิทธิผลในการลดก๊าซเรือนกระจก เนื่องจากผู้ประกอบการยังสามารถปล่อยก๊าซเรือนกระจกได้ในปริมาณใกล้เคียงกับ Business As Usual แต่หากการจัดสรรโควตามีน้อยเกินไปอาจจะทำให้เกิดผลกระทบในเชิงลบในวงกว้างกับผู้ประกอบการที่ไม่สามารถปรับตัวได้ทัน

2) ตลาดภาคสมัครใจ หรือ Voluntary Carbon Market (VCM) ตลาดภาคสมัครใจหรือ Voluntary Carbon Market มีการดำเนินการอย่างเป็นอิสระจากกฎระเบียบของรัฐบาล โดยผู้ประกอบการจะเข้าร่วมในตลาดสมัครใจเลือกที่จะชดเชยการปล่อยก๊าซคาร์บอนผ่านทางตลาดเหล่านี้ เพื่อบรรลุเป้าหมายด้านความยั่งยืนของตนเอง หรือเพื่อแสดงความมุ่งมั่นในการลดการปล่อยก๊าซเรือนกระจก ธุรกิจที่มีส่วนร่วมในการขับเคลื่อน

การเปลี่ยนแปลงสภาพภูมิอากาศโดยสมัครใจมักจะต้องการความยืดหยุ่นในการเลือกโครงการและต้องการสนับสนุนโครงการความคิดริเริ่มที่สอดคล้องกับคุณค่าด้านความยั่งยืนของธุรกิจตนเอง เพื่อแสดงให้เห็นถึงความพยายามโดยสมัครใจในการลดการปล่อยก๊าซเรือนกระจกและก๊าซคาร์บอนไดออกไซด์

การซื้อขาย Carbon Credit ในตลาดภาคสมัครใจในปัจจุบันมีโครงการ 2 รูปแบบ ได้แก่

1.) โครงการลดซึ่งมีจุดมุ่งหมายเพื่อลดการปล่อยก๊าซเรือนกระจกโดยการปรับปรุงกระบวนการที่มีอยู่ (Reduction or Avoidance)

2.) โครงการกำจัดหรือดูดซับก๊าซเรือนกระจกจากชั้นบรรยากาศ ผ่านทางวิธีแก้ปัญหาตามธรรมชาติ เช่น การปลูกป่า หรือผ่านโครงการที่ใช้เทคโนโลยี เช่น การดักจับคาร์บอนและการจัดเก็บคาร์บอน (Removal) โดยผู้ประกอบการสามารถซื้อ Verified Carbon Credit (VCC) ได้โดยตรงจากหน่วยงานจดทะเบียน เช่น VCS American Carbon Registry GS และ Climate Action Reserve เป็นต้น

ความท้าทายของตลาด Carbon Credit ภาคสมัครใจ

มีการตั้งข้อสังเกตว่าโครงการลดคาร์บอนที่ผ่าน Crediting Mechanisms จากผู้ให้บริการมาตรฐานคาร์บอนชั้นนำของโลกอาจกล่าวอ้างว่าสามารถลดคาร์บอนที่เกิดขึ้นมากเกินว่าที่ทำได้จริง จึงส่งผลกระทบต่อความเชื่อมั่นของผู้บริโภค และทำให้เกิดความซับซ้อนในการแยกแยะระหว่าง VCC ที่มีคุณภาพสูงและต่ำ ประกอบกับในปัจจุบันผู้กำหนดมาตรฐานคาร์บอนมีกฎเกณฑ์ หลักเกณฑ์ และวิธีการที่แตกต่างกันออกไป ขึ้นอยู่กับผู้กำหนดในแต่ละองค์กรจึงทำให้มีการลงทะเบียนและการแลกเปลี่ยนจำนวนมากที่อาจทับซ้อนกัน นอกจากนี้ ยังมีความซับซ้อนในการเชื่อมหลักเกณฑ์เหล่านี้ เพื่อโอน ถอน และการออกใบรับรอง Carbon Credit

การสำรวจที่จัดทำโดยสมาคมการค้าการปล่อยมลพิษระหว่างประเทศ (IETA) ระบุว่า ความไม่แน่นอนในคุณภาพของ Carbon Credit เป็นอุปสรรคหลักของตลาดคาร์บอนภาคสมัครใจ นอกเหนือจากข้อกังวลที่มีมายาวนานเกี่ยวกับความสมบูรณ์ของสิ่งแวดล้อมแล้ว ยังมีคำถามเกิดขึ้นเกี่ยวกับผลกระทบด้านเศรษฐกิจและสังคม เนื่องจากการลดการปล่อยก๊าซเรือนกระจกอย่างยั่งยืนยังคงเป็นประเด็นที่สำคัญมากกว่าการแสวงหากำไรจาก Carbon Credit ในกรณีในตลาดภาคสมัครใจที่มีการซื้อขายโดยตรงระหว่างผู้ซื้อและผู้ขาย มีเพียงผู้ที่เกี่ยวข้องเท่านั้นที่จะทราบว่า การปล่อยและการลดคาร์บอนเกิดขึ้นที่ใดจริง ๆ ดังนั้น เมื่อมีการนำ Carbon Credit มาแลกเปลี่ยนในตลาดทุติยภูมิ (Secondary Market) จะทำให้ยากต่อการระบุแหล่งที่มาของการปล่อยคาร์บอน กล่าวคือ กิจกรรมใดที่ทำให้เกิดการปล่อยก๊าซเรือนกระจก และชุมชนใดที่ได้รับผลกระทบ ซึ่งตามปกติแล้วพื้นที่ดังกล่าวจะเป็นเป้าหมายสำหรับการลดการปล่อยก๊าซเรือนกระจก อย่างไรก็ตาม การซื้อขายในตลาดทุติยภูมิ หมายความว่า ผู้ซื้อและผู้ขายจะไม่ทราบว่า Carbon Credit มาจากไหน และผู้บริโภคให้ความสำคัญและวิจารณ์ประเด็นนี้มากขึ้นเรื่อย ๆ จนนำไปสู่การเชื่อมโยงกับ “Green Washing” ซึ่งหมายถึงกรณีที่ธุรกิจมีการอ้างถึงความมุ่งมั่นที่จะปรับปรุงผลกระทบด้านสิ่งแวดล้อม แต่ในความเป็นจริงไม่ได้ทำการปรับปรุงใด ๆ หรือแก้ไขปัญหาเพียงชั่วคราวเช่น องค์กรยังคงปล่อยก๊าซคาร์บอนไดออกไซด์ แต่พยายามชดเชยมลพิษที่สร้างขึ้นโดยจ่ายเงินให้องค์กรอื่นเพื่อชดเชยการปล่อยก๊าซคาร์บอนส่วนเกิน ท้ายที่สุดแล้วจึงไม่ทำให้เกิดการลดการปล่อยก๊าซเรือนกระจกอย่างยั่งยืน

5.3 ความจำเป็นของการมีตลาดคาร์บอนเครดิตในประเทศไทย

จากข้อมูลราคาของคาร์บอนเครดิตจากตลาดภาคบังคับ 3 แห่ง ได้แก่ ฟินแลนด์ สหภาพยุโรป และสิงคโปร์ ตั้งแต่อดีตจนถึงปัจจุบัน ราคาคาร์บอนเครดิตมีแนวโน้มเพิ่มขึ้นอย่างต่อเนื่อง และในอนาคต หากมีกฎระเบียบหรือข้อบังคับด้านสิ่งแวดล้อมที่เข้มข้นขึ้น ภาคธุรกิจและภาคประชาชนตระหนักรู้เกี่ยวกับผลกระทบจาก Climate Change แล้ว แนวโน้มของราคาคาร์บอนเครดิตจะเพิ่มสูงขึ้นในอนาคตค นอกจากนี้ ประเทศที่มีตลาดคาร์บอนภาคบังคับสามารถสร้างรายได้จากการเก็บภาษีคาร์บอนและ Emission Trading Scheme ซึ่งมีแนวโน้มที่จะเพิ่มขึ้นในระยะยาว โดยรัฐบาลสามารถนำรายได้ดังกล่าวไปใช้ในการลดภาระทางการคลังที่จะต้องใช้ไปกับการลงทุนเพื่อป้องกันและบรรเทาผลกระทบจากสิ่งแวดล้อมได้

ดังนั้น ในสถานการณ์ปัจจุบันที่ต่างประเทศให้ความสำคัญกับการกำหนดกฎระเบียบด้านสิ่งแวดล้อมสหภาพยุโรปมีแผนที่ขยายขอบเขต CBAM ให้ครอบคลุมสินค้าทุกประเภทในอนาคต และประเทศอื่น ๆ ที่ได้มีมาตรการราคาคาร์บอนภายในประเทศเริ่มพิจารณานำมาตรการในลักษณะเดียวกับ CBAM มาบังคับใช้เพื่อป้องกันปัญหาการย้ายฐานการผลิตสินค้าที่ปล่อยคาร์บอนสูงไปยังประเทศอื่นที่มีกฎระเบียบด้านสิ่งแวดล้อมที่น้อยกว่าและส่งกลับมาจำหน่ายภายในประเทศ (Carbon Leakage) บริษัทไทยที่ค้าขายกับต่างประเทศหรือบริษัทที่อยู่ในห่วงโซ่อุปทานของบริษัทต่างประเทศจะต้องเริ่มดำเนินการเรื่องดังกล่าว และการยกระดับตลาดคาร์บอนเครดิตจะสร้างโอกาสให้ผู้ประกอบการและสร้างรายได้ให้กับประเทศได้ในอนาคต

ปัจจุบันประเทศไทยมี Trading platform FTIX และดำเนินการกลไกตลาดด้วยรูปแบบที่ไม่มีราคากลางกำหนด เป็นการซื้อขายโดยตรง (Over-the-Counter: OTC) ซึ่งให้ผู้ซื้อและผู้ขายตัดสินใจซื้อหรือขายคาร์บอนเครดิตตามที่พอใจทั้งสองฝ่าย ทำให้ขาดความสมดุลด้านราคา ราคาคาร์บอนเครดิตของไทยไม่สูงเท่าที่ควรจะเป็น ทำให้ตลาดคาร์บอนเครดิตยังเติบโตได้ไม่ดีเท่าที่ควร ดังนั้น นอกจากตลาดคาร์บอนภาคสมัครใจแล้ว ควรมีการผลักดันให้มีตลาดคาร์บอนภาคบังคับ ไม่ว่าจะเป็นการเก็บภาษีคาร์บอนหรือการทำ Emission Trading Scheme เพื่อผลักดันให้ผู้ประกอบการลดการปล่อยคาร์บอน เกิดความต้องการคาร์บอนเครดิต ทำให้ราคาคาร์บอนเครดิตสูงขึ้น เนื่องจากมีความต้องการมากขึ้น

5.4 นโยบายการเงินการคลังเพื่อพัฒนาตลาด Carbon Credit ของประเทศไทย

1) ตลาด Carbon Credit ที่ดีควรมีแนวทางการบังคับใช้ (Legal and Regulatory Framework) ที่ชัดเจนและมีความน่าเชื่อถือ หากพิจารณาตามกลไกการเกิดของ Carbon Credit ของประเทศไทยจะมีอุปสรรคต่าง ๆ เกิดขึ้นในหลายขั้นตอน เช่น การขาดเงินทุน ระยะเวลาการตรวจสอบที่ยาวนาน เป็นต้น ส่งผลทำให้การผลิต Carbon Credit มาขายในตลาดไทยยังมีจำกัด แต่ในอนาคตหากมีการบังคับใช้ร่างพระราชบัญญัติการเปลี่ยนแปลงสภาพภูมิอากาศ การมีตลาดคาร์บอนภาคบังคับ การสนับสนุนทางภาษี สินเชื่อ เงินช่วยเหลือ และแนวโน้มความต้องการของผู้ประกอบการและผู้บริโภค จะเป็นปัจจัยที่ช่วยผลักดันให้ราคา Carbon Credit สูงขึ้น และจูงใจผู้ทำโครงการ Carbon Credit ได้มากขึ้น

2) ตลาด Carbon Credit ที่ดีควรมีกระบวนการออก Carbon Credit และผลิตภัณฑ์ Carbon Credit ที่มีมาตรฐาน ตลาดคาร์บอนภาคสมัครใจในปัจจุบันขาดสภาพคล่องที่จำเป็นสำหรับการซื้อขายที่มีประสิทธิภาพ ส่วนหนึ่งเป็นเพราะ Carbon Credit มีความแตกต่างกันอย่างมาก เครดิตแต่ละรายการมีลักษณะที่เกี่ยวข้องกับโครงการ เช่น ประเภทของโครงการหรือภูมิภาคที่ดำเนินการ คุณลักษณะเหล่านี้ส่งผลต่อราคาของเครดิต เนื่องจากผู้ซื้อให้ความสำคัญกับคุณลักษณะต่าง ๆ แตกต่างกันออกไป การขาดการจัดมาตรฐาน Carbon Credit ที่เข้าใจง่ายและโปร่งใสส่งผลให้การจับคู่ผู้ซื้อแต่ละรายกับผู้ขายนั้นเป็นกระบวนการที่ใช้เวลานานและไม่มีประสิทธิภาพและทำให้ขาดสภาพคล่อง

การจับคู่ผู้ซื้อและผู้ขาย Carbon Credit จะมีประสิทธิภาพมากขึ้นหากมีการพัฒนามาตรฐานหรือหลักเกณฑ์ในการจัดประเภท Carbon Credit เช่น หลักเกณฑ์ Core Carbon Principles (CCPs) ของ Integrity Council for the Voluntary Carbon Market (ICVCM) จะเป็นพื้นฐานในการตรวจสอบว่า Carbon Credit ที่ผ่าน CCPs สามารถลดการปล่อยก๊าซเรือนกระจกได้อย่างแท้จริง และจะมีการดำเนินการจัดประเภทเพื่อให้ครอบคลุมคุณลักษณะเพิ่มเติมของ Carbon Credit การกำหนดคุณลักษณะเหล่านั้นให้เป็นมาตรฐานในอนุกรมวิธาน (Taxonomy) จะช่วยให้ผู้ซื้อสามารถค้นหาเครดิตที่ตรงกับความต้องการได้ เช่น บริษัทบรรจุภัณฑ์กระดาษอาจจะต้องการเลือกซื้อ Carbon Credit จากโครงการ Reforestation เพราะมีความเกี่ยวข้องกับอุตสาหกรรมของตนมากกว่า เป็นต้น

นโยบายการเงินการคลังสามารถมีส่วนช่วยในการสนับสนุนค่าใช้จ่ายในการจ้างหน่วยงานที่มีมาตรฐานเพื่อการ Verified Carbon Credit ในช่วงแรก และสนับสนุนการพัฒนาวิธีการในการคำนวณการลดหรือกักเก็บก๊าซเรือนกระจกร่วมกับหน่วยงานที่มีความรู้ความเชี่ยวชาญ รวมถึงการจัดตั้งองค์กรที่ทำการจดทะเบียนโครงการคาร์บอนและการตรวจสอบคุณภาพของโครงการ (MRV) ให้เทียบเท่ากับมาตรฐานสากล ซึ่งจะช่วยขยายขอบเขตของการรับรองโครงการที่ใช้เทคโนโลยีคาร์บอนต่ำใหม่ ๆ และสามารถรับรอง Carbon Credit จากโครงการต่าง ๆ ได้หลากหลายขึ้น

3) ตลาด Carbon Credit ที่ดีจะต้องมีนโยบายลดภาระที่เกิดจากข้อจำกัดด้านเวลาและเงินทุนของผู้ประกอบการ ข้อกำหนดด้านเวลาและเงินทุนในการพัฒนาโครงการคาร์บอนเป็นอุปสรรคประการหนึ่งในการจัดหา Carbon Credit ข้อจำกัดด้านเวลา เช่น โครงการ Carbon Credit มักต้องใช้เวลาอย่างน้อยสองถึงสามปีกว่าที่จะเริ่มออกCarbon Credit ได้ (หรืออาจนานกว่าหากใช้ Nature-Based Solution) เป็นต้น และธุรกิจส่วนใหญ่มองว่า การปรับตัวสู่เศรษฐกิจที่เป็นมิตรต่อสิ่งแวดล้อม ต้องใช้ต้นทุนมหาศาลในระยะแรก จึงทำให้เกิดข้อจำกัดด้านเงินทุน เช่น ในปัจจุบันค่าใช้จ่ายในขั้นตอน MRV คิดเป็นร้อยละ 20 ถึง 30 ของรายได้จากการขาย Carbon Credit ทั้งหมดและโครงการ Carbon Credit ยังมีต้นทุนสูงซึ่งสวนทางกับราคาขายที่ยังอยู่ในระดับต่ำ ทำให้ไม่เอื้อต่อผู้เล่นรายย่อยในตลาด เป็นต้น ข้อจำกัดดังกล่าวจึงทำให้การพัฒนาโครงการ Carbon Credit ไม่น่าดึงดูดใจและหากธุรกิจไม่สามารถปรับตัวได้อาจประสบปัญหาในการดำเนินธุรกิจได้ในอนาคต และจะส่งผลกระทบต่อเศรษฐกิจในวงกว้าง

ในกรณีที่การเข้าถึงการเงินเพื่อสภาพภูมิอากาศ หรือ Climate Finance เป็นไปได้ยากสำหรับธุรกิจรายย่อย เนื่องจากผู้ประกอบการแต่ละรายจะต้องจ่ายค่าตรวจสอบให้กับผู้ตรวจสอบ ภาครัฐสามารถมีส่วนช่วยในการรวบรวมการเข้าร่วมมาตรการต่าง ๆ เป็นชุดรวม (Bundle) และให้ผู้ตรวจสอบมาตรวจสอบครั้งเดียว เช่น มีการจัดตั้งหน่วยงานกลางที่รวบรวมความต้องการของผู้ที่จะเข้าร่วมโครงการพลังงานแสงอาทิตย์ ประสิทธิภาพพลังงาน หรือรถยนต์ไฟฟ้า ที่รวบรวม Carbon Credit และนำไปขายในตลาดต่างประเทศตามมาตรฐาน Gold Standard หรือ VCS เพื่อให้ได้เงินมาคืนแก่ผู้เข้าร่วมโครงการ

นโยบายการเงินการคลังสามารถมีส่วนช่วยสนับสนุนต้นทุนการตรวจวัด ตรวจสอบ และขอรับรอง Carbon Credit ที่ปัจจุบันราคาของการประเมินยังอยู่ในระดับสูง และเป็นต้นทุนเพิ่มเติมที่ธุรกิจต้องแบกรับ ดังนั้น เพื่อสนับสนุนการเปลี่ยนผ่านไปสู่ Green Economy ในระยะเริ่มต้นภาครัฐสามารถช่วยสนับสนุนได้ด้วยการอนุญาตให้นำค่าประเมินและตรวจสอบมาหักเป็นค่าใช้จ่ายลดหย่อนภาษีได้ นอกจากนี้ ยังสามารถช่วยสนับสนุนการจัดหาแหล่งเงินทุนล่วงหน้าให้กับโครงการ Carbon Credit เช่น การนำ Advance Market Commitment และข้อตกลงการรับซื้อระยะยาว (Long-term Offtake Agreement) มาใช้เพื่อสร้างอุปสงค์สำหรับการกำจัดคาร์บอนและ Carbon Credit ในขณะเดียวกัน ภาครัฐสามารถลงทุนในการพัฒนาเทคโนโลยี เช่น การใช้ดาวเทียมเพื่อติดตามพื้นที่ป่าไม้ เพื่อปรับปรุงความแม่นยำในการวัดผลลัพธ์สำหรับโครงการ Carbon Credit และช่วยลดเวลาและค่าใช้จ่ายในการตรวจสอบ

4) ตลาด Carbon Credit ที่ดีควรมีโครงสร้างพื้นฐานที่รองรับกิจกรรมก่อนและหลังการซื้อขาย Carbon Credit ตลาด Carbon Credit ที่ดีควรมีโครงสร้างพื้นฐานที่พร้อมตั้งแต่ตอนการผลิต Carbon Credit ไปจนถึงตอนที่ใช้ Carbon Credit โดยตั้งแต่ต้น โครงการที่ลงทะเบียนเพื่อการรับรอง Carbon Credit จะต้องช่วยลดการปล่อยก๊าซเรือนกระจกได้จริงและยั่งยืน ในตลาดปัจจุบัน Carbon Credit ส่วนใหญ่ซื้อจากการค้าขายแบบเฉพาะเจาะจง โดยไม่มีมาตรฐานในสัญญา และมีองค์กรหลายแห่งที่ใช้วิธีการที่แตกต่างกันในการรับรองโครงการและเครดิต ความแตกต่างนี้ทำให้การรับรองโครงการมีความซับซ้อน จึงจำเป็นที่จะต้องมีการจัดประเภทของ Carbon Credit ตามประสิทธิภาพในการลดการปล่อยก๊าซเรือนกระจก

โครงสร้างพื้นฐานที่มีความยืดหยุ่นและยั่งยืนจะช่วยให้ตลาดคาร์บอนแบบสมัครใจทำงานได้อย่างมีประสิทธิภาพ โดยรองรับการจดทะเบียนและการซื้อขายในปริมาณมากของสัญญาอ้างอิง (Reference Contracts) และการจัดตั้ง โครงสร้างพื้นฐานหลังการซื้อขาย อาทิ คลังข้อมูลการซื้อขาย (Clearing Houses) และทะเบียนเมตา (Meta-registries) ก็เป็นสิ่งจำเป็นเช่นกัน เนื่องจากคลังข้อมูลการซื้อขายจะสนับสนุนการพัฒนาตลาดฟิวเจอร์สและให้การคุ้มครองจากการผิดนัดของคู่สัญญา และทะเบียนเมตาจะให้บริการคล้ายกับผู้ดูแลผลประโยชน์สำหรับผู้ซื้อและผู้ขาย และสนับสนุนการสร้างหมายเลขการออกที่มีมาตรฐาน

5.5 ประโยชน์ที่ประเทศไทยจะได้รับจากการพัฒนาตลาด Carbon Credit ของไทย

ประเทศไทยได้ประกาศเป้าหมายที่จะบรรลุความเป็นกลางทางคาร์บอน (Carbon Neutrality) ภายในปี ค.ศ. 2050 (พ.ศ. 2593) และปล่อยก๊าซเรือนกระจกสุทธิเป็นศูนย์ (Net Zero Greenhouse Gas Emission) ภายในปี ค.ศ. 2065 (พ.ศ. 2608) ดังนั้น ประเทศไทยจำเป็นต้องมีการผลิตและสร้าง Carbon Credit รวมถึงต้องมีการพัฒนาโครงสร้างพื้นฐานเพื่อรองรับการซื้อขาย Carbon Credit ด้วยเหตุผลต่าง ๆ ดังนี้

1) เพิ่มรายได้และการลงทุน: ตลาด Carbon Credit สามารถสร้างรายได้เพิ่มเติมให้กับประเทศไทย โดยผู้ประกอบการที่สามารถลดการปล่อยก๊าซเรือนกระจกจากการพัฒนาเทคโนโลยีหรือการลดขั้นตอนที่ใช้พลังงานสูงออกไป จะทำให้มี Carbon Credit เหลือเพื่อขายให้กับประเทศหรือธุรกิจอื่น ๆ ที่ต้องการลด Carbon Footprint นอกจากนี้ ประเทศที่มีการจัดการเรื่อง Carbon Credit อย่างมีประสิทธิภาพจะมีโอกาสในการแข่งขันในตลาดโลกมากขึ้น โดยเฉพาะในยุคที่ผู้บริโภคและบริษัทข้ามชาติมีความสนใจในสินค้าที่มีการผลิตอย่างยั่งยืน

2) เพิ่มโอกาสและระยะเวลาการพัฒนาเทคโนโลยี: ถึงแม้ว่าประเทศไทยยังไม่สามารถพัฒนาเทคโนโลยีหรือแหล่งพลังงานสะอาดเพื่อบรรลุเป้าหมายการลดการปล่อย CO2 และก๊าซเรือนกระจกได้โดยเร็ว ก็สามารถที่จะพัฒนาโครงการที่กำจัดหรือดูดซับ CO2 และก๊าซเรือนกระจก (Removal Project) ได้ กล่าวคือ หากมีการปล่อย CO2 หรือก๊าซเรือนกระจกจากโรงไฟฟ้าแต่ในขณะเดียวกันยังมีป่าที่ดูดซับการปล่อยก๊าซดังกล่าว ในทางทฤษฎีสามารถสร้างสมดุล (หรือ “ชดเชย”) ซึ่งกันและกัน ส่งผลให้การปล่อยก๊าซสุทธิเป็นศูนย์ (Net Zero Emission) ได้ในที่สุด

3) ส่งเสริมการพัฒนาอย่างยั่งยืน: การทำให้ธุรกิจต่าง ๆ มีเป้าหมายในการลดการปล่อยก๊าซเรือนกระจกจะส่งผลให้เกิดการลงทุนในเทคโนโลยีที่เป็นมิตรต่อสิ่งแวดล้อม และส่งเสริมการใช้พลังงานสะอาด และตลาด Carbon Credit ช่วยให้ผู้ประกอบการและองค์กรต่าง ๆ สามารถซื้อและขาย Carbon Credit ได้ ทำให้เกิดแรงจูงใจในการลดการปล่อยก๊าซเรือนกระจก ซึ่งเป็นสาเหตุหลักของการเปลี่ยนแปลงสภาพภูมิอากาศ

4) การปฏิบัติตามข้อตกลงระหว่างประเทศ: ตลาด Carbon Credit ช่วยให้ประเทศไทยสามารถปฏิบัติตามข้อตกลงระหว่างประเทศ เช่น ข้อตกลงปารีส (Paris Agreement) ซึ่งมีเป้าหมายในการลดการปล่อยก๊าซเรือนกระจกในระดับโลก

บทสรุปและข้อเสนอแนะ

ที่ผ่านมา กระทรวงการคลังได้ใช้นโยบายการเงินและนโยบายภาษีเป็นเครื่องมือสำคัญในการยกระดับขีดความสามารถในการแข่งขันในของประเทศ แต่สิ่งที่กระทรวงการคลังให้ความสำคัญและจะดำเนินการเพิ่มเติม

ซึ่งต้องดำเนินการอย่างจำเป็นและเร่งด่วน คือ

การใช้นโยบายการเงินและการให้สิทธิประโยชน์ทางภาษีเพื่อผลักดันการเปลี่ยนผ่านเศรษฐกิจไทยไปสู่เศรษฐกิจคาร์บอนต่ำ (Low-carbon Economy)

การศึกษานี้ได้ชี้ให้เห็นถึงความสำคัญของปัญหาสิ่งแวดล้อมและความเกี่ยวโยงของปัญหาสิ่งแวดล้อมกับความท้าทายเชิงเศรษฐกิจของประเทศไทยในอนาคต อีกทั้ง หลายประเทศทั่วโลกได้เริ่มให้ความสำคัญกับปัญหาสิ่งแวดล้อม และกระทรวงการคลังเป็นหนึ่งในหน่วยงานหลัก

ในการดำเนินการดังกล่าว ดังนั้น ถึงเวลาแล้วที่ประเทศไทยและกระทรวงการคลังจะให้ความสำคัญกับการใช้มาตรการด้านการเงินการคลังเพื่อผลักดันให้องคาพยพทุกภาคส่วนของระบบเศรษฐกิจสามารถปรับตัวไปสู่การดำเนินการที่เป็นมิตรต่อสิ่งแวดล้อมและลดการปล่อยก๊าซเรือนกระจกได้อย่างเป็นรูปธรรม โดยข้อเสนอจากการศึกษานี้ประกอบด้วย 3 ส่วนหลัก ได้แก่

1) Sustainability-linked Tax Incentives หรือ การให้สิทธิประโยชน์ทางภาษีแก่ผู้ประกอบการที่ลงทุนหรือจัดทำโครงการอนุรักษ์พลังงาน และโครงการนั้นผ่านการประเมิน โดยผู้ได้รับใบอนุญาตดำเนินการตรวจสอบและรับรองการจัดการพลังงานจากกระทรวงพลังงานว่าสามารถลดการใช้ไฟฟ้าได้ตามที่ภาครัฐกำหนดจริง สามารถนำเงินลงทุนมาหักค่าใช้จ่ายได้มากกว่า 1 เท่า และสามารถหักค่าเสื่อมในอัตราเร่ง

2) Carbon Credit Accrual Loan หรือ ให้สินเชื่อด้วยเงื่อนไขผ่อนปรนที่ผูกโยงกับการประเมิน Carbon Credit โดยมีสถาบันการเงินเฉพาะกิจเข้ามาช่วยในการประเมินปริมาณการลดหรือกำจัดการปล่อยก๊าซเรือนกระจกที่เกิดขึ้น แล้วขึ้นทะเบียน Carbon Credit และนำไปขายในตลาด เพื่อนำผลตอบแทนที่ได้จากการขาย Carbon Credit มาลดเงินต้นให้กับลูกหนี้ หรือ ลดดอกเบี้ยเงินกู้ให้ลูกหนี้ ซึ่งจะทำได้เกิดแรงจูงใจเพิ่มขึ้นจาก

สินเชื่อดอกเบี้ยที่ต่ำมากกว่าโครงการสินเชื่อของรัฐบาลที่ผ่านมา และลดงบประมาณของภาครัฐในการชดเชยดอกเบี้ย

3) การยกระดับตลาดคาร์บอนเครดิตของประเทศไทย โดยใช้มาตรการด้านการเงินการคลัง เพื่อให้กระบวนการออก Carbon Credit มีประสิทธิภาพ ผลิตภัณฑ์ Carbon Credit มีมาตรฐาน ลดข้อจำกัดด้านเวลา ลดภาระด้านเงินทุนของผู้ประกอบการ และมีโครงสร้างพื้นฐานที่มีประสิทธิภาพตลอดวงจรชีวิตของคาร์บอนเครดิต ตั้งแต่การเกิดจนถึงการซื้อขาย Carbon Credit

นางสาวดิษยารินทร์ ชินรัฐจิระโชติ

เศรษฐกรชำนาญการ

ผู้เขียน

นายนรวิชญ์ สุทธิวารี

เศรษฐกรชำนาญการ

ผู้เขียน