บทความโดย

นางสาวสัณฑ์จุฑา พิทักษ์บูรพา

บทนำ

ประเทศไทยได้เผชิญกับปัญหาการเข้าถึงบริการทางการเงินมาอย่างยาวนาน โดยประชาชนฐานรากไม่สามารถเข้าถึงบริการทางการเงินในระบบได้ เนื่องจากอยู่ในพื้นที่ห่างไกลและมีข้อจำกัดทางด้านฐานะทางการเงิน บุคคลเหล่านี้จึงได้รวมตัวกันเป็นกลุ่มจัดตั้งขึ้นเป็นองค์กรการเงินชุมชน ซึ่งอาจมีชื่อเรียกแตกต่างกันไป เช่น กลุ่มออมทรัพย์ กลุ่มออมทรัพย์เพื่อการผลิต สถาบันการเงินชุมชน เป็นต้น มีวัตถุประสงค์เพื่อส่งเสริมกิจกรรมทางการเงินและพึ่งพาตนเองภายในชุมชน โดยเน้นการพึ่งพาตัวบุคคลเป็นหลัก อย่างไรก็ตาม แม้ว่าองค์กรการเงินชุมชนจะเป็นความหวังของคนในชุมชน แต่ก็ยังมีข้อจำกัดหลายประการ เช่น การขาดสถานะทางกฎหมาย การขาดการกำกับดูแลและการสนับสนุนจากภาครัฐ ปัญหาการควบคุมภายในและการบริหารความเสี่ยง เป็นต้น ทำให้ไม่สามารถดำเนินงานให้เป็นมาตรฐานและมีประสิทธิภาพเพียงพอจึงทำให้องค์กรการเงินชุมชนหลายแห่งขาดความยั่งยืนในการดำเนินงาน ส่งผลให้ประชาชนจำนวนมากต้องหันไปพึ่งพาหนี้นอกระบบ

ด้วยเหตุนี้ ภาครัฐได้เล็งเห็นปัญหาดังกล่าว จึงได้มีการตราพระราชบัญญัติสถาบันการเงินประชาชน พ.ศ. 2562 ขึ้นเพื่อยกระดับองค์กรการเงินชุมชนให้สามารถดำเนินกิจกรรมทางการเงินที่หลากหลายมีประสิทธิภาพ มั่นคงและยั่งยืนเพื่อให้ชุมชนสามารถเข้าถึงบริการทางการเงินได้มากขึ้น โดยสถาบันการเงินประชาชน เป็นองค์กรการเงินชุมชนที่จดทะเบียนจัดตั้งตามพระราชบัญญัติสถาบันการเงินประชาชน พ.ศ. 2562 มีสถานะเป็นนิติบุคคล ทำหน้าที่ในการให้บริการทางการเงินแก่สมาชิกและประชาชน มีวัตถุประสงค์เพื่อส่งเสริมการออมทรัพย์และให้บริการทางการเงินแก่สมาชิก รวมทั้งส่งเสริมหรือสนับสนุนการพัฒนาองค์ความรู้ คุณภาพชีวิต และสวัสดิการของสมาชิกและประชาชนในพื้นที่ ทั้งนี้ กฎหมายดังกล่าวได้กำหนดโครงสร้างของระบบสถาบันการเงินประชาชน กรอบการดำเนินงาน มาตรฐานการบริหารจัดการ และการกำกับดูแลให้สามารถดำเนินกิจการทางการเงินได้อย่างมีประสิทธิภาพ โดยบทความนี้จะเริ่มต้นจากการกล่าวถึงโครงสร้างต่าง ๆ ของระบบสถาบันการเงินประชาชน เพื่อให้ผู้อ่านได้ทำความเข้าใจและเห็นภาพรวมของระบบดังกล่าว ซึ่งจะเป็นกลไกสำคัญในการขับเคลื่อนเศรษฐกิจชุมชนให้มีความมั่นคงและยั่งยืนต่อไป

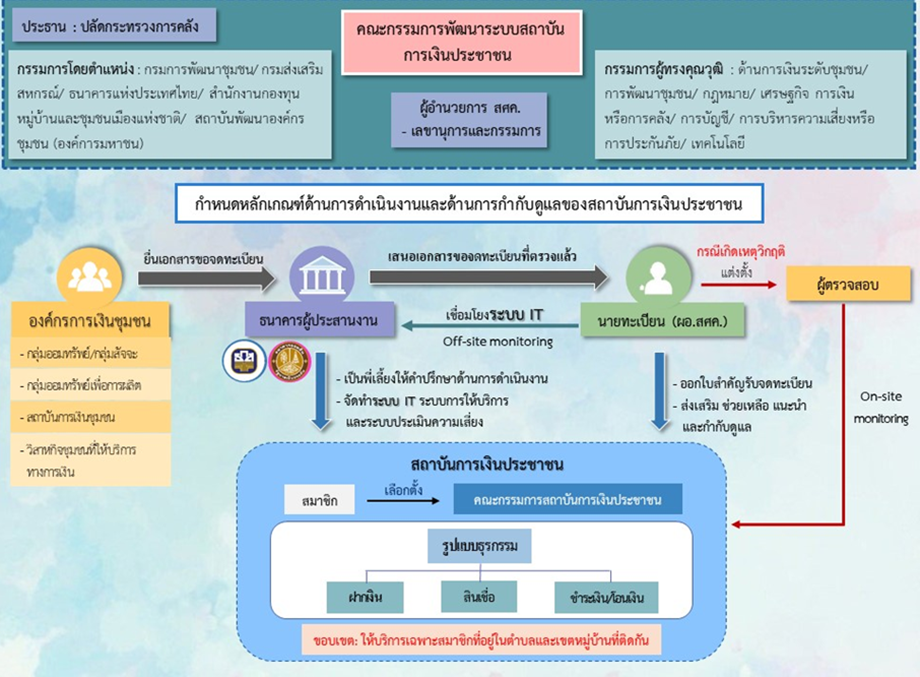

1. โครงสร้างของระบบสถาบันการเงินประชาชน

ระบบสถาบันการเงินประชาชน ประกอบด้วย 4 องค์ประกอบหลัก ได้แก่ (1) คณะกรรมการพัฒนาระบบสถาบันการเงินประชาชน ทำหน้าที่เสนอแนะนโยบายและกำหนดหลักเกณฑ์ด้านการดำเนินงานและการกำกับดูแลสถาบันการเงินประชาชน (2) ธนาคารผู้ประสานงาน (ธนาคารเพื่อการเกษตรและสหกรณ์การเกษตร และธนาคารออมสิน) ทำหน้าที่เป็นพี่เลี้ยงให้คำปรึกษา ช่วยเหลือ แนะนำ สนับสนุนในการจัดตั้งและการดำเนินงานของสถาบันการเงินประชาชน จัดทำและพัฒนาระบบเทคโนโลยีสารสนเทศต่าง ๆ สำหรับสถาบันการเงินประชาชน รวมถึงประมวลผลข้อมูลเกี่ยวกับการให้บริการทางการเงินและข้อมูลทั่วไปของสถาบันการเงินประชาชน (3) นายทะเบียนสถาบันการเงินประชาชน (สำนักงานเศรษฐกิจการคลัง) ทำหน้าที่ในการพิจารณารับจดทะเบียนจัดตั้งสถาบันการเงินประชาชน รวมทั้งสนับสนุน แนะนำ กำกับดูแลและตรวจสอบสถาบันการเงินประชาชน และ (4) สถาบันการเงินประชาชน เป็นตัวขับเคลื่อนหลักของระบบสถาบันการเงินประชาชน ทำหน้าที่เป็นธนาคารของชุมชนซึ่งให้บริการทางการเงินแก่สมาชิกและประชาชนในพื้นที่ ไม่ว่าจะเป็นการรับฝากเงิน ให้สินเชื่อ และเป็นตัวแทนการรับชำระเงินและโอนเงิน โดยมีพื้นที่ในการดำเนินงานไม่เกินเขตตำบลหรือแขวงที่ตั้งของสถาบันการเงินประชาชนและเขตหมู่บ้านที่ติดกับตำบลหรือแขวงอันเป็นที่ตั้งของสถาบันการเงินประชาชน นอกจากนี้ ในการดำเนินงานของสถาบันการเงินประชาชน จะมีคณะกรรมการสถาบันการเงินประชาชนทำหน้าที่บริหารงานของกลุ่มให้มีความเข้มแข็งและสามารถพึ่งพาตนเองได้ภายในชุมชนโดยคณะกรรมการดังกล่าวจะต้องได้รับการเลือกตั้งมาจากสมาชิกสถาบันการเงินประชาชนด้วยกันเอง

โครงสร้างของระบบสถาบันการเงินประชาชน

จากโครงสร้างระบบสถาบันการเงินประชาชนที่ได้กล่าวไปข้างต้น จะเห็นได้ว่าองค์ประกอบทั้ง 4 ส่วน มีบทบาทหน้าที่ในการส่งเสริมการเข้าถึงบริการทางการเงินในระดับฐานรากที่แตกต่างกันอย่างชัดเจน โดยมีทั้งกลไกในการดำเนินงาน การสนับสนุน การตรวจสอบและติดตามผลการดำเนินงานของสถาบันการเงินประชาชน ซึ่งจะเป็นประโยชน์ในหลายด้าน ทั้งในเชิงโครงสร้าง กฎหมาย และการสนับสนุนจากหน่วยงานทางด้านการเงินฐานราก อันจะช่วยเสริมสร้างศักยภาพและความมั่นคงให้แก่สถาบันการเงินประชาชนอย่างรอบด้าน

2. ความสำคัญและประโยชน์จากการจดทะเบียนจัดตั้งเป็นสถาบันการเงินประชาชน

ดังที่ได้กล่าวไปแล้วข้างต้น ระบบสถาบันการเงินประชาชนมีบทบาทสำคัญในการส่งเสริมและพัฒนาศักยภาพขององค์กรการเงินชุมชนให้มีความมั่นคง แข็งแกร่ง และสามารถบริหารจัดการได้อย่างมีประสิทธิภาพมากยิ่งขึ้น โดยสถาบันการเงินประชาชนถือเป็นหนึ่งในกลไกสำคัญที่จะช่วยสนับสนุนการเติบโตของเศรษฐกิจฐานราก อันจะก่อให้เกิดประโยชน์ต่อสมาชิกและประชาชนในพื้นที่ รวมถึงตัวสถาบันการเงินประชาชนเอง โดยสามารถสรุปสาระสำคัญได้ ดังนี้

2.1 ประโยชน์ที่สมาชิกและประชาชนได้รับ

2.1.1 เข้าถึงแหล่งเงินทุน : ประชาชนบางส่วนไม่สามารถกู้เงินกับสถาบันการเงินในระบบได้ เนื่องจากมีความเปราะบางทางการเงินและอยู่ในพื้นที่ห่างไกล สถาบันการเงินประชาชนจึงเป็นช่องทางหนึ่ง

ในการเข้าถึงแหล่งเงินทุนให้กับประชาชนฐานราก เพื่อนำไปใช้จ่ายหมุนเวียนในครอบครัวและลงทุนเพื่อประกอบอาชีพให้มีรายได้ต่อไป

2.1.2 ลดปัญหาหนี้นอกระบบ : การมีสถาบันการเงินประชาชนเป็นธนาคารอยู่ในชุมชนที่ห่างไกล นอกจากจะเป็นการเปิดโอกาสให้ผู้มีรายได้น้อยได้เข้าถึงแหล่งเงินทุนด้วยดอกเบี้ยเงินกู้ที่เหมาะสม และเป็นธรรมแล้ว ยังทำให้ปัญหาหนี้นอกระบบลดลงอีกด้วย ซึ่งหากกู้เงินนอกระบบ เจ้าหนี้อาจเรียกเก็บอัตราดอกเบี้ยที่สูงเกินกว่าที่กฎหมายกำหนด ทำให้มีความเสี่ยงสูงที่ลูกหนี้ไม่สามารถหาเงินมาชำระหนี้คืนได

2.1.3 ลดภาระต้นทุนในการเดินทาง : การเดินทางเข้าไปในเมืองเพื่อทำธุรกรรมทางการเงินที่ธนาคารอาจไม่สะดวกสำหรับประชาชนที่อยู่ในพื้นที่ห่างไกล เพราะต้องใช้เวลาและมีภาระค่าใช้จ่ายในการเดินทาง หากกลุ่มคนเหล่านี้ใช้บริการทางการเงินกับสถาบันการเงินประชาชนก็จะช่วยลดภาระต้นทุนดังกล่าวได้

2.2 ประโยชน์ที่สถาบันการเงินประชาชนได้รับ

2.2.1 มีสถานะเป็นนิติบุคคลและมีกฎหมายรองรับ : เนื่องจากสถาบันการเงินประชาชนได้รับการจดทะเบียนอย่างถูกต้องตามกฎหมายและมีสถานะเป็นนิติบุคคล ทำให้สามารถทำธุรกรรมต่าง ๆ ในนามนิติบุคคลได้ คณะกรรมการและสมาชิกจึงไม่ต้องแบกรับความเสี่ยงที่อาจเกิดการทุจริตในการบริหารงานของสถาบันการเงินประชาชน

2.2.2 ได้รับความไว้วางใจและมีความน่าเชื่อถือ : จากการที่สถาบันการเงินประชาชนมีสถานะเป็นนิติบุคคลและมีกฎหมายรองรับ ทำให้กลุ่มเหล่านี้มีความน่าเชื่อถือและไว้วางใจจากสมาชิกและประชาชนซึ่งเป็นผู้ใช้บริการในพื้นที่ อีกทั้งยังสร้างความเชื่อมั่นให้สถาบันการเงินประชาชนสามารถให้บริการทางการเงินกับประชาชนได้อย่างเป็นมาตรฐาน โปร่งใส และเป็นธรรม

2.2.3 มีพี่เลี้ยงคอยให้คำปรึกษา : ถึงแม้ว่าสถาบันการเงินประชาชนเป็นกลุ่มนิติบุคคลที่ให้บริการทางการเงิน ซึ่งบริหารงานและพึ่งพาตัวเองภายในชุมชน แต่ก็มีธนาคารผู้ประสานงาน ผู้ซึ่งมีความรู้ความเชี่ยวชาญทางด้านการให้บริการทางการเงิน ช่วยสนับสนุน แนะนำ และให้คำปรึกษาในทุกกระบวนการ ตั้งแต่การจัดตั้งสถาบันการเงินประชาชนจนถึงการดำเนินงานหลังได้รับจดทะเบียน ทำให้สถาบันการเงินประชาชนมีการดำเนินงานที่เป็นมาตรฐานในการให้บริการทางการเงินในระดับชุมชน อีกทั้งยังเป็นการลดภาระต้นทุนการดำเนินงาน

2.2.4 มีหน่วยงานทางด้านการเงินชุมชนให้การสนับสนุนการดำเนินงานของสถาบันการเงินประชาชน โดยคณะกรรมการพัฒนาระบบสถาบันการเงินประชาชนซึ่งมาจากหน่วยงานภาคการเงินชุมชน เป็นผู้กำหนดหลักเกณฑ์การดำเนินงานและการกำกับดูแล อีกทั้งนายทะเบียนทำหน้าที่ช่วยเหลือ สนับสนุน และกำกับดูแลสถาบันการเงินประชาชนด้วยหลักเกณฑ์ที่เหมาะสมกับบริบทของชุมชนที่แตกต่างกันในแต่ละพื้นที่ รวมถึงแก้ไขปัญหาและอุปสรรคในการดำเนินงาน ให้สถาบันการเงินประชาชนสามารถดำเนินงานได้อย่างมีประสิทธิภาพและยั่งยืน

3. การจดทะเบียนจัดตั้งเป็นสถาบันการเงินประชาชน

จากประโยชน์ที่เป็นรูปธรรมจากการจัดตั้งสถาบันการเงินประชาชน แสดงให้เห็นว่า สถาบันการเงินประชาชนสามารถสร้างความเชื่อมั่นให้คนในชุมชนในการใช้บริการทางการเงินกับธนาคารในชุมชนที่มีมาตรฐาน ในขณะที่สมาชิกและประชาชนก็ได้รับโอกาสในการเข้าถึงบริการทางการเงินมากขึ้น ทำให้เศรษฐกิจฐานรากอันเป็นหัวใจหลักของประเทศ เติบโตขึ้นอย่างต่อเนื่อง สถาบันการเงินประชาชนจึงเป็นทางเลือกหนึ่งที่น่าสนใจสำหรับองค์กรการเงินชุมชนที่ไม่มีสถานะนิติบุคคลและต้องการจะจดทะเบียนให้มีสถานะทางกฎหมายเพื่อดำเนินการให้บริการทางการเงินแก่คนในชุมชน โดยองค์กรการเงินชุมชนเหล่านี้จะต้องมีคุณสมบัติให้ตามที่กฎหมายกำหนด และปฏิบัติตามหลักเกณฑ์ที่คณะกรรมการพัฒนาระบบสถาบันการเงินประชาชนและนายทะเบียนกำหนด นอกจากนี้ เมื่อได้รับการจดทะเบียนเป็นสถาบันการเงินประชาชนแล้ว กลุ่มเหล่านี้ยังได้รับสิทธิประโยชน์ทางภาษีและค่าธรรมเนียมด้วย โดยมีสาระสำคัญสรุปได้ ดังนี้

3.1 คุณสมบัติในการยื่นขอจดทะเบียนจัดตั้งเป็นสถาบันการเงินประชาชน

สถาบันการเงินประชาชนเป็นการยกระดับองค์กรการเงินชุมชนซึ่งเปิดดำเนินการอยู่ก่อนแล้ว ให้มีสถานะเป็นนิติบุคคล โดยการจดทะเบียนจัดตั้งด้วยความสมัครใจขององค์กรการเงินชุมชนนั้น ๆ ซึ่งองค์กรการเงินชุมชนที่จะยื่นคำขอจดทะเบียนจัดตั้งเป็นสถาบันการเงินประชาชนจะต้องมีคุณสมบัติครบถ้วนตามหลักเกณฑ์ที่กฎหมายกำหนด ซึ่งคุณสมบัติเบื้องต้น มีดังต่อไปนี้

1. เป็นองค์กรการเงินชุมชนประเภทใดประเภทหนึ่ง ดังนี้ (1) กลุ่มออมทรัพย์ หรือกลุ่มสัจจะ (2) กลุ่มออมทรัพย์เพื่อการผลิต (3) สถาบันการเงินชุมชน หรือ (4) วิสาหกิจชุมชนที่ให้บริการทางการเงินและไม่เป็นนิติบุคคล

2. ต้องได้รับความเห็นชอบจากสมาชิกด้วยมติไม่น้อยกว่า 3 ใน 4 ของจำนวนสมาชอกทั้งหมดขององค์กรการเงินชุมชนนั้น

3. มีทุนจดทะเบียนไม่น้อยกว่า 500,000 บาท

4. มีการจัดทำงบการเงินประจำปี และมีกำไรต่อเนื่องไม่น้อยกว่า 2 ปี

5. มีการใช้ระบบเทคโนโลยีสารสนเทศในการทำงานมาแล้วไม่น้อยกว่า 1 ปี

6. สมาชิกเป็นบุคคลธรรมดาและมีภูมิลำเนาหรือประกอบอาชีพเป็นหลักแหล่งในพื้นที่ดำเนินงานขององค์กรการเงินชุมชนไม่น้อยกว่า 1 ปี โดยสมาชิกต้องถือหุ้นอย่างน้อยคนละ 1 หุ้น และต้องชำระครั้งเดียวเต็มมูลค่า

ทั้งนี้ องค์การการเงินชุมชนที่สนใจสามารถดูข้อมูลเพิ่มเติมได้ที่เว็บไซต์ www.1359.go.th หรือติดต่อสอบถามรายละเอียดเพิ่มเติมหรือยื่นคำขอจดทะเบียนจัดตั้งเป็นสถาบันการเงินประชาชนผ่านธนาคารออมสินและธนาคารเพื่อการเกษตรและสหกรณ์การเกษตร ในพื้นที่

3.2 หลักเกณฑ์ในการกำกับดูแลและการดำเนินงานของสถาบันการเงินประชาชน

เมื่อสถาบันการเงินประชาชนได้รับการจดทะเบียนแล้ว จะต้องปฏิบัติให้เป็นไปตามที่กฎหมายกำหนด ซึ่งคณะกรรมการพัฒนาระบบสถาบันการเงินประชาชนได้กำหนดหลักเกณฑ์ในการกำกับดูแลและการดำเนินงานของสถาบันการเงินประชาชน เพื่อให้การดำเนินงานของสถาบันการเงินประชาชนเป็นไปอย่างมีประสิทธิภาพ มีมาตรฐานเดียวกัน และมีความมั่นคงและยั่งยืนในการพึ่งพาตนเองภายในชุมชน โดยสถาบันการเงินประชาชนจะต้องดำเนินงานโดยใช้เทคโนโลยีสารสนเทศที่ธนาคารผู้ประสานงานเป็นผู้จัดทำขึ้น จัดทำงบการเงินเพื่อแสดงผลการดำเนินงานในแต่ละรอบปี รวมถึงจัดสรรกำไรสุทธิประจำปีเพื่อส่งเสริมคุณภาพชีวิตและสวัสดิการให้แก่สมาชิกและประชาชนในพื้นที่ อีกทั้ง ยังมีหลักเกณฑ์ในการกำกับดูแลในเบื้องต้น เช่นกำหนดให้อัตราดอกเบี้ยเงินฝากทุกประเภทสูงสุดได้ไม่เกินร้อยละ 4.5 ต่อปี เรียกเก็บอัตราดอกเบี้ยจากการให้สินเชื่อ ค่าปรับ ค่าบริการ หรือค่าธรรมเนียมใด ๆ รวมกันแล้วได้ไม่เกินร้อยละ 15 ต่อปี เรียกเก็บค่าธรรมเนียมสำหรับการให้บริการโอนเงินได้ไม่เกิน 40 บาท/รายการ และสำหรับการให้บริการรับชำระเงินได้ไม่เกิน 10 บาท/รายการ เป็นต้น นอกจากนี้ การสนับสนุนของภาครัฐในการออกมาตรการต่าง ๆ จะช่วยให้สถาบันการเงินประชาชนสามารถดำเนินงานได้อย่างสะดวกและคล่องตัวยิ่งขึ้น เช่น การยกเว้นหรือการลดหย่อนภาษีและค่าธรรมเนียมเพื่อสนับสนุนการดำเนินงานของสถาบันการเงินประชาชน เป็นต้น

3.3 สิทธิประโยชน์ทางภาษีและค่าธรรมเนียมจากการจัดตั้งและดำเนินงานของสถาบันการเงินประชาชน

กระทรวงการคลังได้ออกมาตรการทางภาษีและค่าธรรมเนียม เพื่อสนับสนุนการดำเนินงานของสถาบันการเงินประชาชน และช่วยจูงใจกระตุ้นให้องค์กรการเงินชุมชนยื่นคำขอจดทะเบียนจัดตั้งเป็นสถาบันการเงินประชาชนภายใต้พระราชบัญญัติสถาบันการเงินประชาชน พ.ศ. 2562 มากขึ้น อีกทั้งยังช่วยสนับสนุนให้องค์กรการเงินชุมชนที่จดทะเบียนจัดตั้งเป็นสถาบันการเงินประชาชนมีภาระต้นทุนลดลงและมีเงินทุนเพียงพอที่จะเริ่มดำเนินการตามภารกิจของสถาบันการเงินประชาชน ส่งเสริมการออมทรัพย์ของสมาชิกสถาบันการเงินประชาชน และบรรเทาภาระค่าใช้จ่ายให้แก่สมาชิกของสถาบันการเงินประชาชน ดังนี้

1. ยกเว้นภาษีเงินได้บุคคลธรรมดา ภาษีมูลค่าเพิ่ม ภาษีธุรกิจเฉพาะ และอากรแสตมป์

1.1 ยกเว้นภาษีเงินได้บุคคลธรรมดา ภาษีมูลค่าเพิ่ม ภาษีธุรกิจเฉพาะ และอากรแสตมป์ สำหรับเงินได้อันเนื่องมาจากการเปลี่ยนสถานะขององค์กรการเงินชุมชนไปเป็นสถาบันการเงินประชาชนตามกฎหมายว่าด้วยสถาบันการเงินประชาชน

1.2 ยกเว้นภาษีเงินได้บุคคลธรรมดาให้แก่สมาชิกของสถาบันการเงินประชาชน สำหรับดอกเบี้ยเงินฝากที่ได้รับจากสถาบันการเงินประชาชนทุกบัญชีรวมกันของสมาชิกแต่ละราย มีจำนวนทั้งสิ้นไม่เกิน 20,000 บาท ตลอดปีภาษีนั้น

1.3 ยกเว้นภาษีเงินได้บุคคลธรรมดาให้แก่สมาชิกของสถาบันการเงินประชาชนสำหรับเงินได้ที่เป็นเงินปันผลและเงินเฉลี่ยคืนที่ได้รับจากการจัดสรรกำไรสุทธิประจำปีตามกฎหมายว่าด้วยสถาบันการเงินประชาชน

1.4 ยกเว้นภาษีธุรกิจเฉพาะสำหรับมูลค่าของฐานภาษีหรือรายรับอันเนื่องมาจากกิจการสถาบันการเงินประชาชนเฉพาะการประกอบกิจการโดยปกติเยี่ยงธนาคารพาณิชย์

1.5 ยกเว้นอากรแสตมป์สำหรับตราสารที่สถาบันการเงินประชาชนออกให้กับสมาชิกในการทำธุรกรรม

2. ลดหย่อนค่าธรรมเนียมการจดทะเบียนการโอนอสังหาริมทรัพย์และค่าธรรมเนียมการจดจำนองอสังหาริมทรัพย์

2.1 ลดหย่อนค่าจดทะเบียนการโอนอสังหาริมทรัพย์จากร้อยละ 2 ลงเหลือร้อยละ 0.01 สำหรับกรณีการเปลี่ยนสถานะขององค์กรการเงินชุมชนเป็นสถาบันการเงินประชาชน

2.2 ลดหย่อนค่าจดทะเบียนการจำนองอสังหาริมทรัพย์จากร้อยละ 1 ลงเหลือร้อยละ 0.01 สำหรับกรณีการจำนองอสังหาริมทรัพย์ระหว่างสมาชิกของสถาบันการเงินประชาชนกับสถาบันการเงินประชาชนเพื่อเป็นหลักประกันในการขอสินเชื่อจากสถาบันการเงินประชาชน

4. ผลการดำเนินงานในการจดทะเบียนจัดตั้งสถาบันการเงินประชาชน

ตั้งแต่เดือนธันวาคม 2562 เป็นต้นมา นายทะเบียนได้เปิดรับองค์กรการเงินชุมชนที่สนใจจะยื่นคำขอจดทะเบียนจัดตั้งเป็นสถาบันการเงินประชาชน โดย ณ วันที่ 28 กุมภาพันธ์ 2568 มีองค์กรการเงินชุมชนที่ได้รับการจดทะเบียนจัดตั้งเป็นสถาบันการเงินประชาชนแล้ว จำนวน 24 แห่ง มีจำนวนสมาชิกกว่า 11,000 คน เงินค่าหุ้นรวม 114.5 ล้านบาท ยอดเงินฝากรวม 358.9 ล้านบาท และยอดเงินกู้รวม 294.8 ล้านบาท

ในปี 2567 ธนาคารผู้ประสานงานทั้ง 2 แห่ง ได้เตรียมความพร้อมให้กับองค์กรการเงินชุมชนเพื่อให้มีคุณสมบัติที่จะยื่นคำขอจดทะเบียนจัดตั้งเป็นสถาบันการเงินประชาชนตามเกณฑ์ที่กฎหมายกำหนดแล้วจำนวน 501 แห่ง โดยธนาคารเพื่อการเกษตรและสหกรณ์การเกษตรได้เตรียมความพร้อมองค์กรการเงินชุมชนให้มีคุณสมบัติเป็นไปตามเกณฑ์ที่กฎหมายกำหนดแล้ว จำนวน 243 แห่ง และธนาคารออมสินได้เตรียมความพร้อมองค์กรการเงินชุมชนให้มีคุณสมบัติเป็นไปตามเกณฑ์ที่กฎหมายกำหนดแล้ว จำนวน 258 แห่ง

ทั้งนี้ สำนักงานเศรษฐกิจการคลังในฐานะหน่วยงานของนายทะเบียนสถาบันการเงินประชาชนและธนาคารผู้ประสานงานได้บูรณาการการทำงานร่วมกันอย่างใกล้ชิดในการสนับสนุนการจดทะเบียนจัดตั้งสถาบันการเงินประชาชนให้สามารถทำหน้าที่เป็นธนาคารชุมชนและดำเนินงานได้อย่างมีประสิทธิภาพ อันจะส่งผลให้ประชาชนภายในชุมชนมีชีวิตความเป็นอยู่และสวัสดิการที่ดียิ่งขึ้น และส่งเสริมให้เศรษฐกิจฐานรากมีความเข้มแข็งและยั่งยืนต่อไป

5. แนวทางการขับเคลื่อนการพัฒนาระบบสถาบันการเงินประชาชน

นับตั้งแต่พระราชบัญญัติสถาบันการเงินประชาชน พ.ศ. 2562 มีผลบังคับใช้จนถึงปัจจุบัน ถึงแม้ว่าจะมีการดำเนินการตามกฎหมายฉบับดังกล่าวรวมเป็นระยะเวลากว่า 5 ปีแล้ว แต่ยังคงมีจำนวนสถาบันการเงินประชาชนค่อนข้างน้อย เนื่องจากกฎหมายดังกล่าวยังไม่เป็นที่รู้จัก และองค์กรการเงินชุมชนยังไม่เข้าใจเกี่ยวกับประโยชน์ของการจัดตั้งสถาบันการเงินประชาชน รวมถึงประเด็นปัญหาของข้อกฎหมายที่ค่อนข้างเข้มงวด ทำให้องค์กรการเงินชุมชนต้องใช้เวลาในการปรับตัว สำนักงานเศรษฐกิจการคลังในฐานะหน่วยงานของนายทะเบียนสถาบันการเงินประชาชน จึงร่วมกับหน่วยงานที่เกี่ยวข้อง เพื่อพัฒนาระบบสถาบันการเงินประชาชนให้มีกรอบการดำเนินงานที่ชัดเจนและดำเนินงานได้อย่างมีประสิทธิภาพ เหมาะสมกับบริบทของ

การทำหน้าที่เป็นธนาคารในชุมชน โดยมีแนวทางในการขับเคลื่อนการพัฒนาระบบสถาบันการเงินประชาชนในเบื้องต้น ดังนี้

1. ลงพื้นที่เพื่อสร้างความรู้ความเข้าใจและเตรียมความพร้อมองค์กรการเงินชุมชนให้มีคุณสมบัติเป็นไปตามกฎหมายกำหนดและสามารถจดทะเบียนจัดตั้งเป็นสถาบันการเงินประชาชน

2. พัฒนาทักษะที่จำเป็นต่อการบริหารและดำเนินงานของสถาบันการเงินประชาชน เช่น การจัดทำงบการเงิน การบริหารความเสี่ยงและการควบคุมภายใน การใช้เทคโนโลยีสารสนเทศในเบื้องต้น เป็นต้น

3. ปรับปรุงแก้ไขกฎหมายที่เป็นอุปสรรคต่อการดำเนินงานของสถาบันการเงินประชาชน โดยศึกษาทบทวน และรับฟังความคิดเห็นจากผู้ที่เกี่ยวข้องเพื่อนำมาปรับปรุงข้อกฎหมายให้สอดคล้องกับลักษณะ

การดำเนินงานของสถาบันการเงินประชาชนในการให้บริการทางการเงินระดับชุมชนมากขึ้น

6. บทสรุป

องค์กรการเงินชุมชนเกิดจากการรวมตัวกันของคนในชุมชนเพื่อดำเนินกิจกรรมทางการเงินกันเองเนื่องจากไม่สามารถเข้าถึงบริการทางการเงินในระบบได้ แต่กลุ่มเหล่านี้ก็ยังมีข้อจำกัดต่าง ๆ ในการบริหารงานให้เกิดความยั่งยืน ทำให้ภาครัฐมีความจำเป็นต้องตราพระราชบัญญัติสถาบันการเงินประชาชน พ.ศ. 2562 เพื่อยกระดับองค์กรการเงินชุมชนให้เป็นสถาบันการเงินประชาชนและมีสถานะเป็นนิติบุคคลเพื่อทำหน้าที่เป็นธนาคารชุมชนซึ่งจะช่วยส่งเสริมการเข้าถึงบริการทางการเงินพื้นฐานให้กับประชาชนผู้มีรายได้น้อยและอยู่ในพื้นที่ห่างไกล ลดปัญหาความเหลื่อมล้ำทางเศรษฐกิจโดยรวม อีกทั้งยังสร้างความเข้มแข็งและมั่นคงให้ชุมชนสามารถบริหารจัดการทางการเงินได้ด้วยตนเอง โดยปัจจุบันถึงแม้จะมีจำนวนสถาบันการเงินประชาชนค่อนข้างน้อย แต่ก็ได้มีแนวทางสนับสนุนให้สถาบันการเงินประชาชนดำเนินงานได้อย่างมีมาตรฐานและยั่งยืน อันจะเป็นฟันเฟืองหนึ่งที่ช่วยขับเคลื่อนเศรษฐกิจโดยรวมของประเทศต่อไป

เอกสารอ้างอิง

พระราชบัญญัติสถาบันการเงินประชาชน พ.ศ. 2562. (2562, 30 เมษายน). ราชกิจจานุเบกษา.เล่ม 136

ตอนที่ 56ก.หน้า 45-68.

สฤณี อาชวานันทกุล, ปัทมาวดี โพชนุกูล และฐณฐ จินดานนท์. 2557. คู่มือองค์กรการเงินชุมชน: แนวทางการบริหารจัดการองค์กรการเงินชุมชน. พิมพ์ครั้งที่ 2. กรุงเทพฯ :มูลนิธิสาธารณสุขแห่งชาติ.

สัณห์จุฑา พิทักษ์บูรพา, รัฐกิจ ภิรมย์ และวรรวิสา เอี่ยมศรี. องค์กรการเงินชุมชนกับการยกระดับเป็นสถาบันการเงินประชาชน. วิวัฒน์การเงินการคลังไทย สู่ก้าวต่อไปเพื่อเศรษฐกิจสมดุล (พฤศจิกายน 2564): 95-101.

สำนักงานเศรษฐกิจการคลัง. 2561. สรุปการวิเคราะห์ผลกระทบการเสนอร่างพระราชบัญญัติสถาบันการเงินประชาชน พ.ศ. …. https://www.fpo.go.th/main/getattachment/Draft-Law/Draft-law-is-in-between-Public-hearing/10053/%E0%B8%AA%E0%B8%A3%E0%B8%B8%E0%B8%9B%

E0%B8%81%E0%B8%B2%E0%B8%A3%E0%B8%A7%E0%B8%B4%E0%B9%80%E0%B8%84%E0%B8%A3%E0%B8%B2%E0%B8%B0%E0%B8%AB%E0%B9%8C%E0%B8%9C%E0%B8%A5%E0%B8%81%E0%B8%A3%E0%B8%B0%E0%B8%97%E0%B8%9A%E0%B8%81%E0%B8%B2%E0%B8%A3%E0%B9%80%E0%B8%AA%E0%B8%99%E0%B8%AD%E0%B8%A3%E0%B9%88%E0%B8%B2%E0%B8%87%E0%B8%9E%E0%B8%A3%E0%B8%B0%E0%B8%A3%E0%B8%B2%E0%B8%8A%E0%B8%9A%E0%B8%B1%E0%B8%8D%E0%B8%8D%E0%B8%B1%E0%B8%95%E0%B8%B4%E0%B8%AA%E0%B8%96%E0%B8%B2%E0%B8%9A%E0%B8%B1%E0%B8%99%E0%B8%81%E0%B8%B2%E0%B8%A3%E0%B9%80%E0%B8%87%E0%B8%B4%E0%B8%99%E0%B8%9B%E0%B8%A3%E0%B8%B0%E0%B8%8A%E0%B8%B2%E0%B8%8A%E0%B8%99-%E0%B8%9E-%E0%B8%A8.pdf.aspx

นางสาวสัณห์จุฑา พิทักษ์บูรพา

เศรษฐกรชำนาญการ

ผู้เขียน