ณัฐจารีย์ เพ็ชรร่วง

ผู้เขียน

บทความนี้เป็นส่วนหนึ่งของโครงการพัฒนาห่วงโซ่อุปทาน BCG บนพื้นที่ระเบียงเศรษฐกิจพิเศษเพื่อยกระดับความสามารถในการแข่งขันของ MSMEs โดยสถาบันระหว่างประเทศเพื่อการค้าและการพัฒนา (องค์การมหาชน)

1. บทนำ

เศรษฐกิจไทยกำลังเผชิญโจทย์สำคัญด้านความเหลื่อมล้ำที่ยืดเยื้อมายาวนาน กรุงเทพมหานครและปริมณฑลมีสัดส่วนผลิตภัณฑ์มวลรวมภายในประเทศสูงถึงเกือบครึ่งหนึ่ง ในขณะที่จังหวัดในภูมิภาคอื่นมีส่วนแบ่งต่ำกว่ามาก การกระจุกตัวของโอกาสและทรัพยากรนี้ สะท้อนถึงปัญหาเชิงโครงสร้างจึงทำให้การลดความเหลื่อมล้ำและการกระจายความเจริญสู่ภูมิภาคเป็นวาระแห่งชาติที่สำคัญ หนึ่งในเครื่องมือเชิงนโยบายสำคัญของรัฐบาลไทย คือ การพัฒนา “ระเบียงเศรษฐกิจพิเศษ” เพื่อเป็นกลไกกระตุ้นเศรษฐกิจภูมิภาคและสร้างศูนย์กลางเชื่อมโยงห่วงโซ่การผลิต โดยได้มีการกำหนดพื้นที่ระเบียงเศรษฐกิจพิเศษครอบคลุมทั้ง 4 ภาคของไทยประกอบด้วย ระเบียงเศรษฐกิจพิเศษภาคเหนือ (Northern Economic Corridor: NEC) ระเบียงเศรษฐกิจพิเศษภาคตะวันออกเฉียงเหนือ (Northern Economic Corridor: NeEC) ระเบียงเศรษฐกิจพิเศษภาคกลาง-ตะวันตก (Central – Western Economic Corridor: CWEC) และระเบียงเศรษฐกิจภาคใต้ (Southern Economic Corridor: SEC) ซึ่งทั้งหมดนี้ถูกออกแบบเพื่อกระจายโอกาสทางเศรษฐกิจ เชื่อมโยงการค้า การลงทุน และการพัฒนาทรัพยากรมนุษย์ในทุกภูมิภาคของประเทศ

ในบรรดาระเบียงทั้ง 4 ภาค ระเบียงเศรษฐกิจภาคใต้มีความโดดเด่นเป็นพิเศษ เนื่องด้วยความก้าวหน้าในเสนอร่างพระราชบัญญัติเขตพัฒนาพื้นที่ระเบียงเศรษฐกิจพิเศษภาคใต้ พ.ศ. .… ซึ่งที่ผ่านมามีการเสนอร่างหลายฉบับซึ่งมีเนื้อหาและจุดเน้นที่แตกต่างกันไปตามแนวนโยบายของผู้เสนอ ประกอบกับที่ตั้งเชิงยุทธศาสตร์ของระเบียงซึ่งตั้งอยู่กึ่งกลางระหว่างอ่าวไทยและฝั่งอันดามัน จึงเป็นประตูสำคัญในการเชื่อมโยงกับต่างประเทศ อีกทั้งยังมีทรัพยากรที่หลากหลาย ซึ่งล้วนเป็นรากฐานสำคัญของการสร้างเศรษฐกิจมูลค่าสูง การพัฒนาเศรษฐกิจในพื้นที่จึงไม่ควรจำกัดอยู่เพียงการขยายโครงสร้างพื้นฐานหรือการส่งเสริมการลงทุนเท่านั้น หากแต่ควรขับเคลื่อนด้วยกรอบแนวคิดที่สามารถสร้างมูลค่าเพิ่มจากฐานทรัพยากรเดิมได้อย่างยั่งยืน

แนวคิดเศรษฐกิจชีวภาพ เศรษฐกิจหมุนเวียน และเศรษฐกิจสีเขียว (Bio-Circular-Green Economy: BCG) หรือแนวคิด BCG จึงถูกหยิบยกขึ้นมาเป็นเครื่องมือเชิงนโยบายที่มีศักยภาพในการยกระดับพื้นที่ให้สามารถเชื่อมโยงกับห่วงโซ่อุปทานในระดับภูมิภาค และตอบสนองต่อความต้องการของตลาดโลกได้อย่างมีประสิทธิภาพและยั่งยืน โดยแนวทาง BCG นี้ยังสอดคล้องกับแนวโน้มของเศรษฐกิจโลกในปัจจุบัน ซึ่งเผชิญกับการเปลี่ยนแปลงอย่างรวดเร็ว อันเป็นผลจากการแพร่ระบาดของโควิด-19 ความตึงเครียดทางการค้า และความขัดแย้งระหว่างประเทศในปัจจุบันที่เพิ่มขึ้นส่งผลให้ห่วงโซ่อุปทานโลก (Global Supply Chain) เกิดการหยุดชะงัก ประเทศต่างๆ จึงเริ่มให้ความสำคัญกับการกระจายแหล่งวัตถุดิบ ลดการพึ่งพาประเทศหลัก และหันมาเน้นการสร้างห่วงโซ่คุณค่าระดับภูมิภาค (Regional Value Chains: RVCs) มากยิ่งขึ้น ขณะเดียวกัน ผู้บริโภคทั่วโลกก็ให้ความสำคัญกับการบริโภคที่เป็นมิตรกับสิ่งแวดล้อมมากขึ้น ส่งผลให้นโยบายการผลิตและการค้าในระดับสากลต้องปรับตัวสู่แนวทางที่สอดคล้องกับเศรษฐกิจสีเขียว และเป้าหมายด้านการลดการปล่อยคาร์บอน

ภายใต้บริบทดังกล่าว การประยุกต์ใช้แนวคิด BCG ซึ่งเน้นการเพิ่มมูลค่าจากทรัพยากรชีวภาพ การใช้ทรัพยากรหมุนเวียนอย่างคุ้มค่า และการลดผลกระทบต่อสิ่งแวดล้อม จึงถือเป็นโอกาสสำคัญในการยกระดับศักยภาพของวิสาหกิจขนาดกลาง ขนาดย่อม และรายย่อย (Micro Small and Medium Enterprises: MSMEs) ในพื้นที่ระเบียงเศรษฐกิจพิเศษภาคใต้ให้สามารถเชื่อมโยงกับห่วงโซ่อุปทานทั้งในประเทศและระดับภูมิภาคได้อย่างมีประสิทธิภาพ พร้อมทั้งเสริมสร้างความยืดหยุ่นในการรับมือกับความผันผวนของเศรษฐกิจ นอกจากนี้ยังมีบทบาทสำคัญในการเสริมสร้างเศรษฐกิจฐานรากให้เข้มแข็ง ผ่านการส่งเสริมการใช้ทรัพยากรในท้องถิ่นมีคุณค่า การพัฒนานวัตกรรมที่สอดคล้องกับบริบทพื้นที่ และการสร้างโอกาสให้ MSMEs สามารถเข้าถึงตลาดใหม่ ลดความเหลื่อมล้ำเชิงพื้นที่ และสร้างการเติบโตที่สมดุลระหว่างเศรษฐกิจ สังคม และสิ่งแวดล้อมในระยะยาว

2. ระเบียงเศรษฐกิจพิเศษภาคใต้

2.1 แนวคิดการพัฒนาพื้นที่ระเบียงเศรษฐกิจภาคใต้

แนวคิดการพัฒนาพื้นที่ระเบียงเศรษฐกิจภาคใต้เกิดขึ้นก่อนระเบียงเศรษฐกิจในภาคอื่น ๆ เนื่องจากมีจุดเริ่มต้นจากการประชุมคณะรัฐมนตรีเมื่อวันที่ 21 สิงหาคม 2561 ณ จังหวัดชุมพร โดยที่ประชุมคณะรัฐมนตรี ได้ประเมินศักยภาพและโอกาสของพื้นที่ จึงกำหนดให้มีการพัฒนาจังหวัดภาคใต้ตอนบน ประกอบด้วย ชุมพร ระนอง สุราษฎร์ธานี และนครศรีธรรมราช เพื่อเป็นฐานเศรษฐกิจใหม่ที่ต่อยอดการพัฒนาจากฐานทรัพยากรและกิจกรรมเศรษฐกิจที่มีอยู่ในพื้นที่ เพิ่มโอกาส และเพิ่มประสิทธิภาพการจัดการทรัพยากรธรรมชาติและสิ่งแวดล้อมอย่างสมดุลและยั่งยืน โดยให้ความสำคัญกับการมีส่วนร่วมของประชาชน และเป็นต้นแบบการพัฒนาพื้นที่เศรษฐกิจพิเศษใหม่สำหรับภาคอื่น ๆ (สำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ, 2562)

ต่อมาตามระเบียบสำนักนายกรัฐมนตรีว่าด้วยการพัฒนาเขตเศรษฐกิจพิเศษที่ประกาศในราชกิจจานุเบกษา กำหนดจัดตั้งพื้นที่ระเบียงเศรษฐกิจพิเศษทั้ง 4 ภาค รวมถึงพื้นที่ระเบียงเศรษฐกิจพิเศษภาคใต้ (Southern Economic Corridor: SEC) และตามมติ กพศ. ครั้งที่ 2/2565 โดยกำหนดให้ส่งเสริมคลัสเตอร์อุตสาหกรรมเป้าหมาย ได้แก่ อุตสาหกรรมเกษตรและอาหาร อุตสาหกรรมชีวภาพ และอุตสาหกรรมท่องเที่ยวและท่องเที่ยวเชิงสุขภาพ (Wellness Tourism)

จากรายงานเป้าหมายและแนวทางการพัฒนาภาค พ.ศ. 2566-2570 เป้าหมายและแนวทางการพัฒนาภาคใต้ได้กำหนดทิศทางการพัฒนาภายใต้แนวคิด “เป็นแหล่งท่องเที่ยวและบริการที่มีคุณภาพ แหล่งผลิตสินค้าเกษตรปลอดภัยและมูลค่าสูง เชื่อมโยงเศรษฐกิจระหว่างภูมิภาค” และได้กำหนดเป้าหมายและตัวชี้วัดรวมการพัฒนาพื้นที่เขตพัฒนาเศรษฐกิจพิเศษชายแดนและด่านพรมแดน รวมทั้ง พื้นที่ระเบียงเศรษฐกิจภาคใต้ ให้เป็นประตูการค้าการลงทุนและพื้นที่เศรษฐกิจใหม่ของภาค (สำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ, 2565)

โดยเป้าหมายและแผนการพัฒนาภาคใต้กำหนดให้การพัฒนาระเบียงเศรษฐกิจพิเศษภาคใต้ เป็นไปตามแผนพัฒนาระเบียงเศรษฐกิจภาคใต้ที่ศึกษาโดย สำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ (2562) ซึ่งหากพิจารณาในแง่นโยบายระดับชาติและระดับภาค พบว่า การพัฒนาพื้นที่ระเบียงเศรษฐกิจภาคใต้มีความได้เปรียบเชิงเปรียบเทียบ (Comparative Advantage) ใน 2 ประการ ได้แก่

(1) ด้านภูมิเศรษฐกิจ (Geoeconomics) เมื่อเทียบกับระเบียงเศรษฐกิจภาคอื่น ๆ เนื่องจากมีโอกาสในการเชื่อมโยงกับต่างประเทศได้กว้างไกลและสามารถติดต่อกับกลุ่มประเทศที่หลากหลายกว่าในภาคอื่น ๆ เพราะตั้งอยู่ระหว่างทางเชื่อม 3 เส้นทาง ได้แก่ อ่าวไทย สามารถเชื่อมโยงกับประเทศในเอเชียตะวันออก ขณะที่อีกด้านติดกับทะเลอันดามัน หรือมหาสมุทรอินเดียที่สามารถเชื่อมโยงกับภูมิภาคเอเชียใต้หรือกลุ่มความร่วมมือ BIMSTEC ซึ่งเป็นฐานการนำเสนอนโยบายเรื่อง “แลนบริดจ์” (Land Bridge) และเส้นทางเชื่อมโยงทางบกกับเมียนมาที่สามารถเชื่อมต่อไปถึงอินเดีย

(2) ความได้เปรียบในแง่ของการขับเคลื่อนนโยบาย โดยพบว่ารัฐบาลได้ริเริ่มกรอบการพัฒนาโดยมีการศึกษาความเป็นไปได้และกรอบการพัฒนาโดยสำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ ก่อนที่จะเกิดข้อเสนอการพัฒนาระเบียงเศรษฐกิจพิเศษในภาคอื่น ๆ อีก 3 ภาค ยิ่งไปกว่านั้น ยังมีการเสนอร่างพระราชบัญญัติการพัฒนาพื้นระเบียงเศรษฐกิจภาคใต้เข้าสู่รัฐสภาซึ่งนับว่าเป็นโครงการที่มีความก้าวหน้าเชิงนโยบายของระดับชาติและมองเห็นโอกาสความเป็นไปได้มากที่สุด

2.2 กรอบการพัฒนาการพัฒนาพื้นที่ระเบียงเศรษฐกิจภาคใต้

ตามมติคณะรัฐมนตรีวันที่ 21 สิงหาคม 2561 ได้มอบหมายให้สำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติจัดทำรายงานการศึกษาความเหมาะสมในการพัฒนาพื้นที่ระเบียงเศรษฐกิจภาคใต้ โดยมีการนำเสนอแผนปฏิบัติการพัฒนาพื้นที่ระเบียงเศรษฐกิจภาคใต้อย่างยั่งยืน (พ.ศ. 2562-2565) ได้กำหนดกรอบการพัฒนา 4 ประการ ได้แก่

(1) การพัฒนาประตูการค้าฝั่งตะวันตก (Western Gateway) เพื่อเพิ่มประสิทธิภาพโครงสร้างพื้นฐานด้านการขนส่งและโลจิสติกส์เชื่อมโยงอ่าวไทยและอันดามัน เพื่อเชื่อมโยงอ่าวไทย อันดามัน และประเทศแถบเอเชียใต้ ทั้งทางบก ทางเรือ และทางอากาศ รวมถึงเชื่อมโยงไปยังเขตพัฒนาเศรษฐกิจพิเศษภาคตะวันออก หรือ EEC ผ่านโครงการพัฒนาสำคัญ เช่น การขยายเส้นทางจราจรสายหลัก พัฒนาท่าเรือระนอง การปรับปรุงรถไฟรางคู่

(2) การพัฒนาประตูสู่การท่องเที่ยวอ่าวไทยและอันดามัน (Royal Coast and Andaman Route) เพื่อยกระดับแหล่งท่องเที่ยวให้มีศักยภาพรองรับนักท่องเที่ยวคุณภาพ และพัฒนาโครงสร้างพื้นฐานรองรับเรือสำราญขนาดใหญ่

(3) การพัฒนาอุตสาหกรรมฐานชีวภาพและการแปรรูปการเกษตรมูลค่าสูง (Bio-Based and Processed Agricultural Products) เพื่อนำเทคโนโลยีมาใช้ในการผลิตและแปรรูปสินค้าเกษตรหลัก เช่น ปาล์มน้ำมัน ยางพารา และอุตสาหกรรมสัตว์น้ำและการแปรรูปอาหารทะเล

(4) การอนุรักษ์ทรัพยากรธรรมชาติ การส่งเสริมวัฒนธรรม และการพัฒนาเมืองน่าอยู่ (Green, Cultural, Smart, and Livable Cities) เพื่ออนุรักษ์และฟื้นฟูทรัพยากรธรรมชาติ และพัฒนาเมืองให้เป็นศูนย์กลางทางเศรษฐกิจ สังคม และการบริหาร (สำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ, 2562)

แม้ว่าแผนพัฒนาพื้นที่ระเบียงเศรษฐกิจภาคใต้ดังกล่าวจะถือเป็นกรอบแนวทางที่มีความชัดเจนและเป็นรูปธรรมในการขับเคลื่อนการพัฒนาภูมิภาค แต่มีข้อสังเกตสำคัญว่า แผนดังกล่าวถูกจัดทำขึ้นก่อนที่สถานการณ์การแพร่ระบาดของโรคโควิด-19 จะส่งผลกระทบต่อบริบททางเศรษฐกิจและสังคมในพื้นที่อย่างมีนัยสำคัญ ซึ่งทำให้สภาพแวดล้อมในการดำเนินในพื้นที่เปลี่ยนแปลงไปอย่างมาก ปัจจุบันยังไม่ปรากฏรายงานการติดตามและประเมินผลการดำเนินงานตามแผนดังกล่าวอย่างเป็นทางการ ทั้งนี้ แผนพัฒนาระเบียงเศรษฐกิจภาคใต้ถือเป็นแผนฉบับแรกที่มีการจัดทำในลักษณะของระเบียงเศรษฐกิจพิเศษอย่างเป็นระบบ และสามารถใช้เป็นแนวทางต้นแบบในการพัฒนาระเบียงเศรษฐกิจในภูมิภาคอื่น ๆ ของประเทศได้

3. สภาพพื้นฐานทางเศรษฐกิจของระเบียงเศรษฐกิจพิเศษภาคใต้

จากการวิเคราะห์แนวคิดและกรอบการพัฒนาพื้นที่ระเบียงเศรษฐกิจพิเศษภาคใต้ซึ่งเป็นกลไกสำคัญเชิงนโยบาย ในการยกระดับศักยภาพทางเศรษฐกิจของพื้นที่ระเบียงพิเศษภาคใต้ การพิจารณาสภาพพื้นฐานทางเศรษฐกิจจึงมีความสำคัญอย่างยิ่ง เนื่องจากจะช่วยให้เห็นภาพรวมของพื้นที่ เพื่อเป็นรากฐานสำคัญในการกำหนดแนวทางการพัฒนาห่วงโซ่อุปทาน BCG ที่สามารถยกระดับขีดความสามารถในการแข่งขันของ MSMEs ในพื้นที่โดยมีรายละเอียดดังนี้

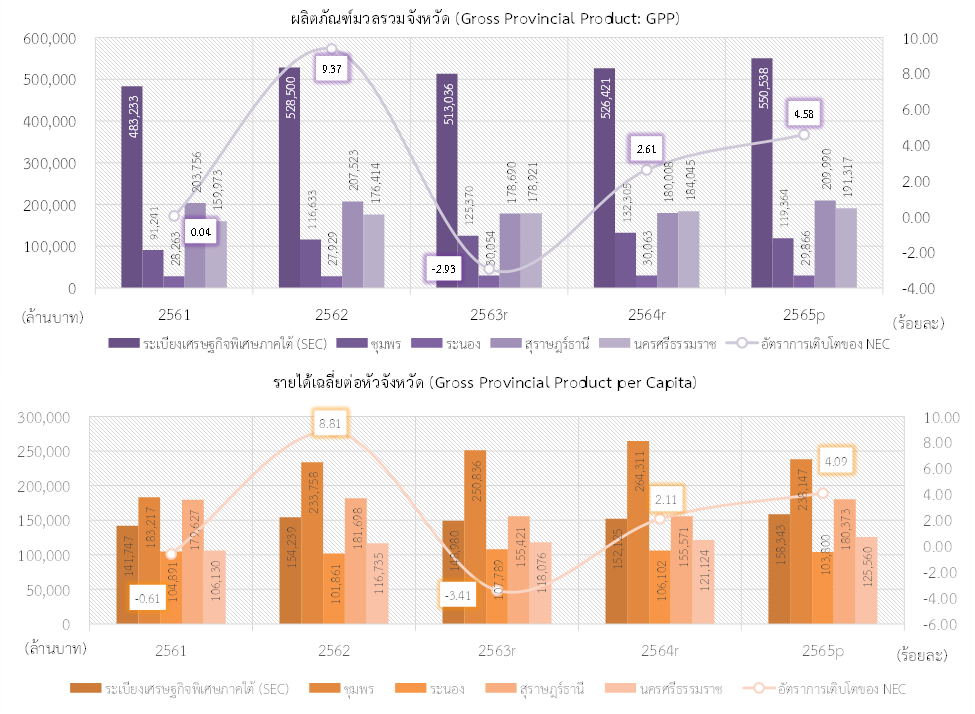

3.1 ผลิตภัณฑ์มวลรวมจังหวัดและทิศทางการเติบโต

ผลิตภัณฑ์มวลรวมจังหวัด (Gross Provincial Product: GPP) ของพื้นที่ระเบียงเศรษฐกิจพิเศษภาคใต้ทั้ง 4 จังหวัด ในปี 2565 มีมูลค่ารวมสูงถึง 550,538 ล้านบาท โดยในช่วงก่อนการแพร่ระบาดของโควิด-19 เศรษฐกิจมีทิศทางการเติบโตเพิ่มขึ้น อย่างไรก็ตาม ในปี 2563 กิจกรรมทางเศรษฐกิจได้รับผลกระทบจากโควิด-19 ทำให้ ผลิตภัณฑ์มวลรวมจังหวัดและรายได้ต่อหัวหดตัวกว่า ร้อยละ 2.91 และร้อยละ 3.41 ตามลำดับ อย่างไรก็ตามเศรษฐกิจได้กลับมาฟื้นตัวและขยายตัวอย่างต่อเนื่องในปี 2564 และเร่งตัวขึ้นในปี 2565 จนกระทั่งมูลค่าผลิตภัณฑ์มวลรวมจังหวัดและรายได้ต่อหัวสูงปี 2565 กว่าระดับก่อนการแพร่ระบาด ในเชิงโครงสร้างทางเศรษฐกิจนั้นพบว่า มีการกระจุกตัวในจังหวัดหลัก โดยเฉพาะ สุราษฎร์ธานี ซึ่งมีผลิตภัณฑ์มวลรวมจังหวัดมากที่สุด คิดเป็นสัดส่วนสูงกว่าหนึ่งในสามของระเบียงเศรษฐกิจพิเศษภาคใต้ แต่ในมิติของรายได้เฉลี่ยต่อหัวชุมพรมีรายได้สูงสุด รองลงมาคือ สุราษฎร์ธานี นครศรีธรรมราช และระนอง ตามลำดับ

ภาพที่ 1 ผลิตภัณฑ์มวลรวมและรายได้เฉลี่ยต่อหัวจังหวัดในระเบียงเศรษฐกิจพิเศษภาคใต้ ระหว่างปี 2561-2565

p คือ ค่ารายปีที่ได้จากการประมวลผลข้อมูลเบื้องต้น (Preliminary)

ที่มา : คณะผู้วิจัยประมวลผลจาก สำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ (2567)

3.2 โครงสร้างภาคเศรษฐกิจหลักและความหลากหลายทางพื้นที่

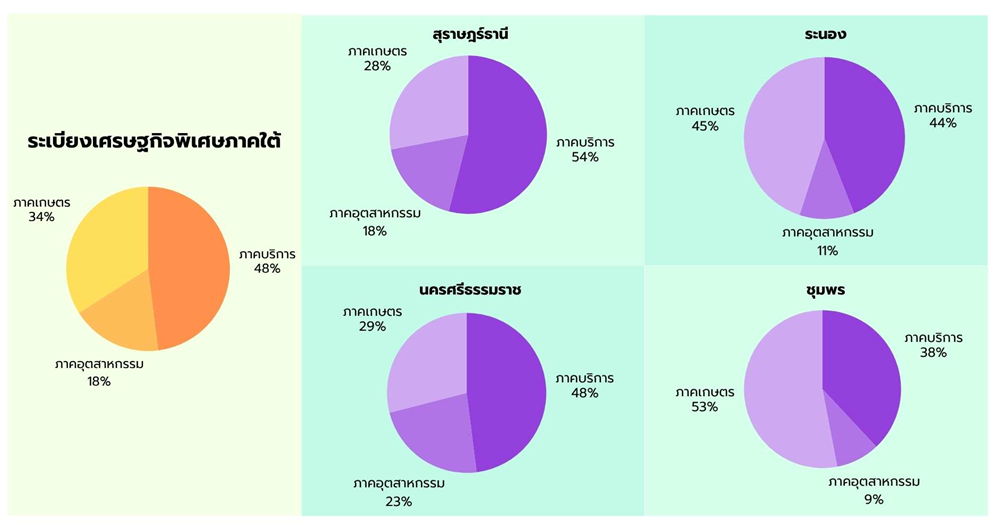

โครงสร้างเศรษฐกิจของพื้นที่ระเบียงเศรษฐกิจพิเศษภาคใต้ โดยรวมแล้วจะพึ่งพาภาคบริการ ซึ่งครองสัดส่วนราว ร้อยละ 48 ของมูลค่าผลิตภัณฑ์มวลรวมทั้งหมดของระเบียงเศรษฐกิจพิเศษภาคใต้เป็นหลัก รองลงมาคือ ภาคเกษตรกรรม (ร้อยละ 34) และภาคอุตสาหกรรม (ร้อยละ 18) เมื่อพิจารณารายจังหวัดจะเห็นความแตกต่างเชิงโครงสร้างที่น่าสนใจ สุราษฎร์ธานีพึ่งพาภาคบริการเป็นหลักที่ร้อยละ 54 นครศรีธรรมราช มีโครงสร้างใกล้เคียงกันโดยขับเคลื่อนด้วยภาคบริการที่ร้อยละ 48 ส่วนชุมพรและระนองมีโครงสร้างที่พึ่งพาภาคเกษตรกรรมอย่างชัดเจน โดยชุมพรมีภาคเกษตรสูงถึงร้อยละ 53 ส่วนระนองมีภาคเกษตรกรรมและภาคบริการที่มีสัดส่วนใกล้เคียงกันที่ร้อยละ 45 และร้อยละ 44 ตามลำดับ ความหลากหลายนี้ทำให้พื้นที่ระเบียงเศรษฐกิจพิเศษภาคใต้ มีความได้เปรียบทั้งในด้านการท่องเที่ยวและบริการควบคู่กับการเป็นแหล่งผลิตด้านเกษตรกรรมที่แข็งแกร่ง

ภาพที่ 2 ภาคเศรษฐกิจของระเบียงเศรษฐกิจพิเศษภาคใต้ ปี พ.ศ. 2565

3.3 สินค้าเกษตรและสินค้าสำคัญ

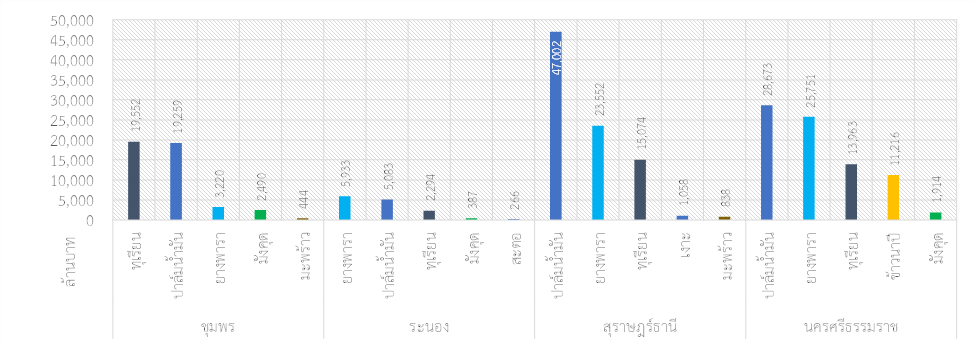

ระเบียงเศรษฐกิจพิเศษภาคใต้เป็นฐานการผลิตสินค้าเกษตรที่สำคัญของประเทศ โดยมีมูลค่าการผลิตพืชเศรษฐกิจรวมสูงถึง 234,684.80 ล้านบาท ในพืชเศรษฐกิจ สุราษฎร์ธานีมีมูลค่าการผลิตพืชเศรษฐกิจสูงสุด ซึ่งมีพืชหลัก คือ ปาล์มน้ำมัน มีมูลค่าถึง 47,002.17 ล้านบาท ขณะที่ นครศรีธรรมราช มีมูลค่าการผลิตยางพาราสูงที่สุดในระเบียงเศรษฐกิจพิเศษภาคใต้ (25,750.97 ล้านบาท) และชุมพรสร้างรายได้จากทุเรียนสูงสุดในระเบียงเศรษฐกิจพิเศษภาคใต้ (19,551.89 ล้านบาท)

ภาพที่ 3 พืชเศรษฐกิจสำคัญ 5 อันดับแรกของแต่ละจังหวัดในระเบียงเศรษฐกิจพิเศษภาคใต้ ปี 2566

พื้นที่ระเบียงเศรษฐกิจพิเศษภาคใต้ที่ติดกับทะเลทำให้สินค้าภาตประมงมีบทบาทสำคัญทั้งในการทำประมงพื้นบ้าน ประมงเชิงพาณิชย์ โดยเฉพาะอย่างยิ่งในรูปแบบของการเพาะเลี้ยงสัตว์น้ำซึ่งเป็นกิจกรรมทางเศรษฐกิจที่สร้างมูลค่าทางเศรษฐกิจสูงสุดโดยมีมูลค่ารวมกว่า 141,179,851 พันบาท เมื่อพิจารณารายจังหวัด สุราษฎร์ธานีเป็นจังหวัดที่มีมูลค่าการผลิตสูงสุดจากสัตว์น้ำจากการเพาะเลี้ยง ส่วนนครศรีธรรมราชมีมูลค่าการผลิตสูงสุดจากมูลค่าสัตว์น้ำเค็มขึ้นท่าเทียบ (5,011,004 พันบาท) และการประมงจากการจับสัตว์น้ำจากการทำประมงน้ำจืด (65,045 พันบาท) ส่วนชุมพรและระนองแม้บทบาทประมงจะไม่มากเท่าแต่ยังคงมีความสำคัญต่อโครงสร้างเศรษฐกิจของจังหวัดและมีศักยภาพพัฒนาในอนาคต

ตารางที่ 1 ปริมาณและมูลค่าการประมงในระเบียงเศรษฐกิจพิเศษภาคใต้ ปี 2566

| ปี 2566 (หน่วย : ตัน, พันบาท) | ปริมาณและมูลค่าการจับสัตว์น้ำจากการทำประมงน้ำจืด | ปริมาณและมูลค่าสัตว์น้ำเค็มขึ้นท่าเทียบ | ปริมาณและมูลค่าสัตว์น้ำจากการเพาะเลี้ยง | |||

| ปริมาณ | มูลค่า | ปริมาณ | มูลค่า | ปริมาณ | มูลค่า | |

| ชุมพร | 72 | 9,243 | 117,380 | 4,554,726 | 229,933 | 21,289,528 |

| นครศรีธรรมราช | 817 | 65,045 | 126,405 | 5,011,004 | 262,280 | 35,237,981 |

| ระนอง | 11 | 1,042 | 33,645 | 1,364,195 | 85,880 | 13,356,890 |

| สุราษฎร์ธานี | 803 | 61,178 | 29,752 | 1,500,356 | 492,430 | 71,295,451 |

| ระเบียงเศรษฐกิจพิเศษภาคใต้ | 1,703 | 136,509 | 307,182 | 12,430,281 | 1,070,523 | 141,179,851 |

และนอกจากข้อมูลสินค้าเกษตรที่กล่าวในข้างต้น พื้นที่ระเบียงเศรษฐกิจพิเศษภาคใต้ยังมีการส่งเสริมสินค้าสิ่งบ่งชี้ทางภูมิศาสตร์ หรือ สินค้า GI (Geographical Indication) ในการส่งเสริมเศรษฐกิจในระดับท้องถิ่น จากข้อมูลของกรมทรัพย์สินทางปัญญา (2565) มีผลิตภัณฑ์หลายชนิดในพื้นที่ที่ได้รับการรับรองขึ้นทะเบียนหรือกำลังอยู่ในช่วงรอขึ้นทะเบียนสิ่งบ่งชี้ทางภูมิศาสตร์ เช่น กล้วยเล็บมือนางชุมพร ข้าวเหลืองปะทิวชุมพร กาแฟเขาทะลุ และกาแฟถ้ำสิงห์ชุมพร ซึ่งเป็นของจังหวัดชุมพร ส่วนจังหวัดนครศรีธรรมราช เช่น ส้มโอทับทิมสยามปากพนัง และมังคุดเขาคีรีวง ต่อมาจังหวัดระนอง เช่น ทุเรียนในวงระนอง มังคุดในวงระนอง และจังหวัดสุราษฎร์ธานี เช่น หอยนางรมสุราษฎร์ธานี ไข่เค็มไชยา มะพร้าวเกาะพะงัน เงาะโรงเรียนนาสาร

3.4 โครงสร้างธุรกิจ MSMEs

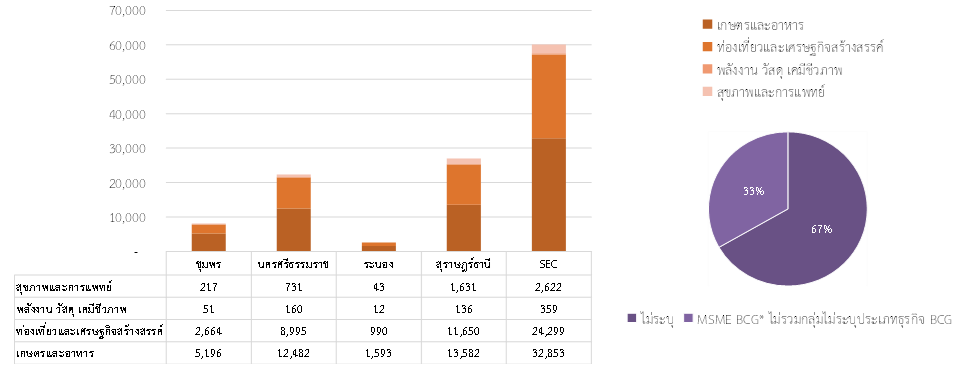

ระเบียงเศรษฐกิจพิเศษภาคใต้มีผู้ประกอบการวิสาหกิจขนาดกลาง ขนาดย่อม และรายย่อย หรือ MSMEs รวมกันถึง 180,627 กิจการ โดยกิจการส่วนใหญ่กว่าร้อยละ 90 กระจุกตัวอยู่ในภาคการค้า และภาคบริการ โดยสุราษฎร์ธานีมีจำนวน MSMEs มากที่สุด นอกจากนี้มีผู้ประกอบการ MSMEs ที่จัดอยู่ในกลุ่มธุรกิจ BCG (Bio-Circular-Green Economy) ประมาณ 60,133 กิจการ ซึ่งคิดเป็นประมาณร้อยละ 33 ของผู้ประกอบการทั้งหมดในพื้นที่ โดยส่วนใหญ่กระจายตัวอยู่ในสาขาหลัก ได้แก่ เกษตรและอาหาร และการท่องเที่ยวเชิงธรรมชาติ ซึ่งชี้ให้เห็นว่าธุรกิจ BCG มีบทบาทสำคัญในเชิงยุทธศาสตร์การพัฒนาเศรษฐกิจที่ยั่งยืนของภูมิภาค

ภาพที่ 4 จำนวนและประเภทของผู้ประกอบการ MSMEs ธุรกิจ BCG ของระเบียงเศรษฐกิจพิเศษภาคใต้ ปี 2565

3.5 สถานการณ์การลงทุน

จากข้อมูลสำนักงานคณะกรรมการส่งเสริมการลงทุน (ม.ป.ป.) ระบุว่าระเบียงเศรษฐกิจพิเศษภาคใต้มีแนวโน้มการยื่นขอรับการส่งเสริมการลงทุนเพิ่มขึ้นอย่างต่อเนื่อง โดยสุราษฎร์ธานีมีบทบาทเป็นศูนย์กลางการลงทุน เนื่องจากมีจำนวนโครงการขอรับการส่งเสริมสูงที่สุดในทุก ในขั้นตอนการอนุมัติโครงการที่ได้รับอนุมัติมีแนวโน้มสอดคล้องกับจำนวนการยื่น โดยสุราษฎร์ธานีครองสัดส่วนการอนุมัติสูงที่สุด (ร้อยละ 62.96 ในปี 2566) อย่างไรก็ตามมูลค่าการลงทุนที่ได้รับอนุมัติมีความผันผวนสูงในบางปี เช่น จังหวัดชุมพรในปี 2563 มีการอนุมัติโครงการขนาดใหญ่เป็นกรณีพิเศษ มูลค่าสูงถึง 8,768 ล้านบาท ส่วนในขั้นตอนสุดท้ายของการออกบัตรส่งเสริมการลงทุนจำนวนโครงการที่ออกบัตรแล้วมีแนวโน้มเพิ่มขึ้นอย่างต่อเนื่อง โดยสุราษฎร์ธานีก็ยังเป็นจังหวัดที่มีการออกบัตรมากที่สุด

จากการวิเคราะห์สภาพพื้นฐานทางเศรษฐกิจของพื้นที่ระเบียงเศรษฐกิจพิเศษภาคใต้ทั้งในด้านผลิตภัณฑ์มวลรวมจังหวัด โครงสร้างเศรษฐกิจ สินค้า ธุรกิจ MSMEs รวมถึงแนวโน้มการลงทุน แสดงให้เห็นถึงศักยภาพเชิงพื้นที่และทรัพยากรที่โดดเด่นและหลากหลาย ซึ่งเอื้อต่อการพัฒนาเศรษฐกิจในรูปแบบ BCG Economy ได้อย่างเป็นรูปธรรม ความหลากหลายของโครงสร้างเศรษฐกิจในแต่ละจังหวัดช่วยให้ห่วงโซ่อุปทานสามารถเชื่อมโยงกันได้อย่างยืดหยุ่นและครอบคลุม ขณะที่บทบาทของ MSMEs และธุรกิจ BCG ที่มีอยู่ในพื้นที่จำนวนมาก เป็นฐานสำคัญในการขับเคลื่อนเศรษฐกิจฐานรากให้เติบโตอย่างยั่งยืน นอกจากนี้ แนวโน้มการลงทุนที่เพิ่มขึ้นอย่างต่อเนื่อง โดยเฉพาะในจังหวัดสุราษฎร์ธานี สะท้อนถึงความเชื่อมั่นของภาคเอกชนต่อศักยภาพของพื้นที่ระเบียงเศรษฐกิจภาคใต้ในการเป็นศูนย์กลางเศรษฐกิจใหม่ของประเทศ

4. ศักยภาพ ความท้าทาย และโอกาสของ MSMEs กลุ่มสินค้าเกษตรภายใต้แนวคิด BCG

การดำเนินธุรกิจของ MSMEs ในพื้นที่ระเบียงเศรษฐกิจภาคใต้มีบทบาทสำคัญในการขับเคลื่อนเศรษฐกิจฐานราก การวิเคราะห์ศักยภาพ ความท้าทาย และโอกาสของกลุ่มนี้จึงเป็นกุญแจสำคัญในการยกระดับความสามารถในการแข่งขันอย่างยั่งยืน โดยเฉพาะอย่างยิ่งในกลุ่มสินค้าเกษตรถือเป็นผลิตภัณฑ์สำคัญของพื้นที่ระเบียงเศรษฐกิจภาคใต้ที่มีความเชื่อมโยงโดยตรงกับวิถีชีวิตชุมชน ทรัพยากรธรรมชาติ และสามารถต่อยอดสู่การพัฒนาในกรอบเศรษฐกิจ BCG ได้อย่างเป็นรูปธรรม การวิเคราะห์ศักยภาพและความท้าท้ายจากการสัมภาษณ์ผู้ประกอบการ MSMEs ในพื้นที่ ร่วมกับคณะผู้ดำเนินงานประมวลผลและวิเคราะห์ข้อมูลเชิงพื้นที่จากสถาบันวิจัยสังคม จุฬาลงกรณ์มหาวิทยาลัย โดย ดร.พรพจน์ ศรีดัน และคณะ สามารถสรุปได้ดังนี้

4.1 ศักยภาพ

จากการศึกษาสภาพพื้นฐานทางเศรษฐกิจของพื้นที่ระเบียงเศรษฐกิจพิเศษภาคใต้ พบว่า พื้นที่มีศักยภาพในพืชเศรษฐกิจหลัก คือ ปาล์มน้ำมัน ยางพารา และทุเรียน และศักยภาพไม่ได้จำกัดอยู่ที่พืชเศรษฐกิจแต่ยังครอบคลุมภาคประมงในการเพาะเลี้ยงสัตว์น้ำ ซึ่งจากโครงสร้างผู้ประกอบการ MSMEs กว่า 180,000 กิจการ สามารถเชื่อมโยงศักยภาพกับการกระจายสินค้าเกษตร การค้าส่ง-ค้าปลีก และบริการสนับสนุนด้านโลจิสติกส์และท่องเที่ยว โดยเฉพาะกลุ่มผู้ประกอบการ BCG ประมาณ 65,000 กิจการ ซึ่งส่วนใหญ่ดำเนินธุรกิจที่เกี่ยวข้องกับภาคเกษตรและอาหาร

ศักยภาพดังกล่าวสามารถต่อยอดสู่ภาคอุตสาหกรรมได้อย่างชัดเจน เช่น อุตสาหกรรมเกษตรและอาหาร การพัฒนาผลไม้พรีเมียม GI การแปรรูปทุเรียน มังคุด ผลิตภัณฑ์จากสัตว์น้ำ และอาหารแห่งอนาคต เช่น โปรตีนทางเลือก และอาหารเพื่อสุขภาพ ส่วนอุตสาหกรรมชีวภาพสามารถใช้ปาล์มน้ำมัน ยางพารา และวัสดุเหลือใช้ทางการเกษตรเพื่อผลิตพลังงานชีวภาพ วัสดุชีวภาพ และผลิตภัณฑ์จากยางพารา และในอุตสาหกรรมอุตสาหกรรมท่องเที่ยวและท่องเที่ยวเชิงสุขภาพสามารถ ผสานสวนผลไม้ แหล่งผลิตสินค้าเกษตร GI และวิถีประมงพื้นบ้านเข้ากับการท่องเที่ยว

ด้วยโครงสร้างเศรษฐกิจที่มีทั้ง ฐานการผลิตวัตถุดิบที่แข็งแรงและเครือข่าย MSMEs ขนาดใหญ่ พื้นที่จึงมีศักยภาพในการพัฒนาตั้งแต่ต้นน้ำ (การผลิตวัตถุดิบคุณภาพ) กลางน้ำ (การแปรรูปและพัฒนาเทคโนโลยี) ไปจนถึงปลายน้ำ (การตลาดและบริการเชื่อมโยง) ซึ่งสอดคล้องกับแนวทาง BCG ที่มุ่งเน้นการพัฒนาเศรษฐกิจบนฐานความยั่งยืนและนวัตกรรม และเมื่อสำรวจอุตสาหกรรมเป้าหมายกับแนวคิด BCG ในพื้นที่ พบว่า พื้นที่มีจุดแข็งซึ่งสะท้อนถึงศักยภาพในอุตสาหกรรมเป้าหมายตามแนวคิด BCG ที่เกี่ยวเนื่องกับในกลุ่มสินค้าเกษตร ดังนี้

อุตสาหกรรมเกษตรและอาหาร มีความเข้มแข็งของห่วงโซ่คุณค่าท้องถิ่นที่เชื่อมโยงตั้งแต่ระดับเกษตรกร ผู้ผลิต ไปจนถึงตลาด ส่งผลให้เกิดความมั่นคงทางรายได้และการขยายตัวของชุมชนในระยะยาว อีกทั้งยังส่งเสริมการเข้าถึงองค์ความรู้ใหม่และนวัตกรรมการผลิตที่ทันสมัย ทำให้ผลิตภัณฑ์มีคุณภาพสูงและสามารถแข่งขันในตลาดได้อย่างมีประสิทธิภาพ นอกจากนี้ การแปรรูปผลิตภัณฑ์จากการเกษตรยังช่วยเพิ่มมูลค่าให้กับวัตถุดิบพื้นฐาน ตอบสนองความต้องการของตลาดที่เน้นคุณภาพและความยั่งยืน โดยมีการนำแนวคิดเศรษฐกิจหมุนเวียนมาใช้ เช่น การนำวัสดุเหลือใช้กลับมาใช้ใหม่เป็นอาหารสัตว์ ปุ๋ยอินทรีย์ หรือพลังงานชีวมวล รวมถึงการใช้เทคโนโลยีสีเขียวที่ลดมลพิษและใช้พลังงานทดแทน ซึ่งสอดคล้องกับความต้องการของผู้บริโภคยุคใหม่ที่ใส่ใจสิ่งแวดล้อม

อุตสาหกรรมชีวภาพ มีศักยภาพในการใช้ทรัพยากรธรรมชาติอย่างยั่งยืน โดยเน้นการใช้วัตถุดิบจากท้องถิ่น เช่น พืชสมุนไพรและผลผลิตทางการเกษตร ลดการพึ่งพาทรัพยากรจากภายนอก การผลิตในอุตสาหกรรมนี้มักไม่ก่อให้เกิดมลพิษ และสามารถย่อยสลายได้ตามธรรมชาติ อีกทั้งยังได้รับการสนับสนุนด้านการวิจัยและพัฒนานวัตกรรมจากมหาวิทยาลัยและสถาบันวิจัยต่าง ๆ ส่งผลให้เกิดผลิตภัณฑ์ใหม่ที่ตอบสนองความต้องการของตลาดได้อย่างมีประสิทธิภาพ อุตสาหกรรมชีวภาพยังมีบทบาทในการอนุรักษ์ความหลากหลายทางชีวภาพ และส่งเสริมสุขภาพของผู้บริโภคผ่านผลิตภัณฑ์ที่มีคุณค่าทางโภชนาการสูง เช่น อาหารเสริมจากสมุนไพร น้ำมันหอมระเหย และผลิตภัณฑ์จากการหมัก ซึ่งช่วยสร้างมูลค่าเพิ่มให้กับเกษตรกรและสร้างงานในชุมชน

อุตสาหกรรมท่องเที่ยว มีการใช้ทรัพยากรธรรมชาติและวัฒนธรรมท้องถิ่นอย่างยั่งยืน เช่น การใช้สมุนไพรในการบำบัด การส่งเสริมโรงแรมและร้านอาหารที่ใช้วัตถุดิบจากภูมิภาค รวมถึงการให้บริการด้านสุขภาพและฟื้นฟูคุณภาพชีวิต ซึ่งตอบสนองต่อแนวโน้มของผู้บริโภคที่ให้ความสำคัญกับสุขภาพและความเป็นอยู่ที่ดี อุตสาหกรรมนี้ยังส่งเสริมความหลากหลายทางวัฒนธรรมผ่านกิจกรรมท่องเที่ยวเชิงวัฒนธรรม และสร้างความตระหนักรู้ในการอนุรักษ์สิ่งแวดล้อมผ่านกิจกรรมเชิงนิเวศ นอกจากนี้ยังช่วยสร้างงานในชุมชนและขยายตลาดไปยังกลุ่มผู้บริโภคใหม่ที่มองหาประสบการณ์การท่องเที่ยวที่มีคุณภาพและยั่งยืน

4.2 ความท้าทาย

สภาพเศรษฐกิจ สถานการณ์ในภาคเกษตรกรรม และบทบาทของผู้ประกอบการ MSMEs พบว่า มีประเด็นข้อท้าทายในการบรรลุเป้าประสงค์การพัฒนาผู้ประกอบการ MSMEs กลุ่มสินค้าเกษตรภายใต้แนวคิด BCG ในพื้นที่ระเบียงเศรษฐกิจพิเศษภาคใต้ ดังนี้

- ความท้าทายต้นน้ำ

- ความไม่แน่นอนของปริมาณและคุณภาพวัตถุดิบ จากผลกระทบของฤดูกาลและสภาพภูมิอากาศการเปลี่ยนแปลงของสภาพภูมิอากาศ (Climate Change) ทำให้ฤดูกาลเพาะปลูกและปริมาณผลผลิตแปรปรวน ส่งผลให้ไม่สามารถวางแผนการผลิตได้อย่างมีประสิทธิภาพ วัตถุดิบบางชนิดที่มีความสำคัญต่อการผลิตสินค้าเกษตรมีปริมาณไม่แน่นอนและคุณภาพไม่คงที่ ซึ่งกระทบต่อทั้งต้นทุนและมาตรฐานของสินค้า

- ระบบการผลิตการเพาะปลูกแบบเชิงเดี่ยว (monoculture) ยังเป็นแนวทางหลักในพื้นที่ เช่น ปาล์ม ยางพารา ส่งผลให้ระบบเกษตรไม่ยืดหยุ่นต่อโรคระบาดและสภาพแวดล้อมที่เปลี่ยนแปลง อีกทั้งยังเป็นอุปสรรคต่อการส่งเสริมแนวคิด B (Bioeconomy) ที่ต้องอาศัยความหลากหลายทางชีวภาพเพื่อพัฒนาเป็นวัตถุดิบชีวภาพใหม่ ๆ

- ความไม่สม่ำเสมอของมาตรฐานการผลิตจากเกษตรกรผู้ผลิตวัตถุดิบ ผู้ประกอบการ MSMEs ส่วนใหญ่พึ่งพาเกษตรกรรายย่อยในการจัดหาวัตถุดิบ แต่เกษตรกรเหล่านี้มักไม่มีมาตรฐานการผลิตที่ชัดเจน เช่น GAP เกษตรอินทรีย์ จึงเกิดปัญหาเรื่องสารเคมีตกค้าง คุณภาพสินค้าไม่สม่ำเสมอ และไม่สามารถตรวจสอบย้อนกลับได้

- ปัญหาการขาดแคลนแรงงานในภาคเกษตรกรรม โครงสร้างประชากรที่เปลี่ยนแปลงอย่างรวดเร็ว โดยเฉพาะการลดลงของแรงงานวัยหนุ่มสาวในภาคเกษตรกรรม ส่งผลให้เกิดปัญหาแรงงานขาดแคลนในการเพาะปลูกและเก็บเกี่ยว ปัญหานี้ยิ่งซับซ้อนเมื่อแรงงานต้องใช้ทักษะเฉพาะด้าน เช่น การปลูกพืชแบบแม่นยำ (precision agriculture)

- ความท้าทายกลางน้ำ

- การขาดเทคโนโลยีแปรรูปที่เหมาะสมกับบริบทของผู้ประกอบการรายย่อย ผู้ประกอบการ MSMEs ส่วนใหญ่ไม่มีความสามารถในการลงทุนเทคโนโลยีการแปรรูปสมัยใหม่ ทั้งในด้านต้นทุน ความรู้ และการเข้าถึงแหล่งสนับสนุน ส่งผลให้การแปรรูปยังใช้แรงงานคนเป็นหลัก และขาดประสิทธิภาพ

- การขาดระบบควบคุมคุณภาพที่เป็นมาตรฐาน ผลิตภัณฑ์เกษตรแปรรูปจำนวนมากไม่ผ่านมาตรฐานความปลอดภัยอาหาร เช่น GMP หรือ HACCP ทำให้ไม่สามารถขยายตลาดไปยังกลุ่มผู้บริโภคที่ให้ความสำคัญกับความปลอดภัย รวมถึงไม่สามารถส่งออกได้

- ต้นทุนการผลิตสูงจากการใช้พลังงานที่ไม่มีประสิทธิภาพ ระบบการผลิตของ MSMEs ยังไม่ประหยัดพลังงาน ขาดการวางแผนการใช้ทรัพยากรอย่างคุ้มค่า จึงไม่สามารถตอบโจทย์ Circular Economy ได้อย่างแท้จริง นอกจากนี้ราคาพลังงานที่ผันผวนยังเป็นความเสี่ยงที่ไม่สามารถควบคุมได้

- การขาดการจัดการของเสียอย่างเป็นระบบ กระบวนการแปรรูปวัตถุดิบการเกษตรก่อให้เกิดของเสียจำนวนมาก เช่น เปลือก แกน เมล็ด ซึ่งหากไม่มีระบบการจัดการหรือการนำกลับมาใช้ใหม่ ก็จะกลายเป็นต้นทุนแฝงที่เพิ่มขึ้น

- ความท้าทายช่วงปลายน้ำ

- เข้าถึงตลาดสมัยใหม่ได้ยาก แม้ MSMEs จะมีผลิตภัณฑ์คุณภาพ แต่ยังประสบปัญหาในการเข้าถึงตลาดค้าปลีกสมัยใหม่ (modern trade) และตลาดออนไลน์ เนื่องจากขาดเครือข่ายทางการตลาด ความรู้เรื่องการเจรจาธุรกิจ และเงื่อนไขที่เข้มงวดของช่องทางจำหน่าย

- ขาดกลยุทธ์การตลาด การสร้างแบรนด์ และการออกแบบผลิตภัณฑ์ สินค้าเกษตรแปรรูปจาก MSMEs มักไม่มีอัตลักษณ์ที่โดดเด่น ไม่สามารถแข่งขันกับสินค้าในระดับภูมิภาคหรือระดับประเทศได้ อีกทั้งยังขาดทักษะด้าน storytelling หรือการสร้างคุณค่าจากบริบทท้องถิ่นเพื่อเพิ่มมูลค่าให้สินค้า

- ช่องทางการจัดจำหน่ายมีต้นทุนสูง ค่าขนส่ง ค่าแพลตฟอร์ม หรือค่าคอมมิชชันจากตัวกลาง เช่น E-marketplace หรือห้างค้าปลีกสมัยใหม่ ส่งผลให้ MSMEs ได้กำไรน้อย แม้ราคาสินค้าจะสูงขึ้นจากการแปรรูปหรือการใส่แนวคิด BCG

- ข้อจำกัดด้านระบบโลจิสติกส์และการขนส่ง ระบบขนส่งในพื้นที่ยังขาดการสนับสนุนที่เหมาะสมกับสินค้าเกษตร เช่น การควบคุมอุณหภูมิ หรือโซ่ความเย็น (cold chain) ส่งผลให้สินค้าเน่าเสีย สูญเสียคุณภาพก่อนถึงมือผู้บริโภค

- ความท้าทายเชิงโครงสร้างและระบบนิเวศธุรกิจ

- การขาดแคลนเงินทุนหมุนเวียนและไม่สามารถเข้าถึงแหล่งทุนทางการเงิน แม้จะมีผลิตภัณฑ์ที่มีศักยภาพ แต่ MSMEs ยังประสบอุปสรรคในการเข้าถึงแหล่งทุน เช่น สถาบันการเงินหรือแหล่งทุนรัฐ เนื่องจากไม่มีหลักทรัพย์ค้ำประกันหรือความรู้ด้านการจัดทำแผนธุรกิจ

- การเข้าถึงเทคโนโลยีและองค์ความรู้ยังอยู่ในระดับต่ำ แม้หน่วยงานรัฐและเอกชนจะพยายามถ่ายทอดองค์ความรู้ แต่การกระจายยังไม่ทั่วถึง MSMEs หลายรายไม่สามารถเข้าร่วมกิจกรรมได้ เนื่องจากข้อจำกัดด้านเวลา แรงงาน และต้นทุนในการเข้าร่วมอบรม

- กลไกการสนับสนุนจากภาครัฐหรือท้องถิ่นยังขาดความต่อเนื่อง มาตรการส่งเสริมผู้ประกอบการมักเกิดขึ้นเป็นโครงการระยะสั้น ขาดการเชื่อมโยงในเชิงระบบ และขาดการติดตามผลลัพธ์อย่างต่อเนื่อง นอกจากนี้ยังมักเป็นนโยบายแบบ “top-down” ที่ไม่สอดคล้องกับบริบทท้องถิ่น

- แนวคิด BCG ยังไม่ถูกแปลงเป็นแนวปฏิบัติในระดับผู้ประกอบการรายย่อย แม้ BCG จะถูกผลักดันในระดับนโยบาย แต่ในระดับปฏิบัติ MSMEs ยังไม่เข้าใจแนวคิดนี้อย่างถ่องแท้ ขาดแนวทางประยุกต์ใช้ที่ชัดเจนในแต่ละขั้นตอนของห่วงโซ่คุณค่า

4.3 โอกาส

- โอกาสในการสร้างมูลค่าเพิ่มกับเศรษฐกิจท้องถิ่น ตาม Smiling Curve

Smiling Curve เป็นโมเดลที่อธิบายระดับ “มูลค่าเพิ่ม” ในแต่ละกิจกรรมของห่วงโซ่การผลิต โดยกิจกรรมต้นน้ำ เช่น การวิจัยและพัฒนา (Research & Development) ซึ่งสร้างมูลค่าเพิ่มสูงเนื่องจากเป็นกิจกรรมที่ต้องใช้ทักษะความเชี่ยวชาญ (Baldwin & Ito, 2022; Stöllinger, 2019) กิจกรรมกลางน้ำ การผลิตสินค้าซึ่งสร้างมูลค่าเพิ่มต่ำ (Baldwin & Ito, 2022) กิจกรรมปลายน้ำสร้างมูลค่าเพิ่มสูง เช่น การตลาด การจัดจำหน่าย และการสร้างตราสินค้า (Rungi & Del Prete, 2017)

พื้นที่ระเบียงเศรษฐกิจพิเศษภาคใต้ซึ่งมีรากฐานจากเกษตรกรรมและทรัพยากรชีวภาพ พบว่า MSMEs ส่วนใหญ่ยังคงอยู่การผลิตเชิงปริมาณ แปรรูปแบบดั้งเดิม ซึ่งสร้างมูลค่าเพิ่มต่ำ ทำให้เศรษฐกิจไม่สามารถเติบโตบนฐานคุณค่าได้อย่างแท้จริง การพัฒนาจึงต้องมุ่ง “ขยับตำแหน่ง” ของผู้ประกอบการไปสู่จุดมูลค่าเพิ่มสูง โดยเน้นการคิดค้นและวิจัยนวัตกรรมต้นน้ำ และการสร้างแบรนด์ การเชื่อมโยงบริการ และการให้ประสบการณ์ในปลายน้ำ แนวทางการพัฒนามีดังนี้

(1) การเสริมสร้างศักยภาพด้านวิจัยและนวัตกรรม (ต้นน้ำ) พื้นที่ระเบียงเศรษฐกิจพิเศษภาคใต้มีความหลากหลายสามารถนำไปพัฒนาผลิตภัณฑ์ขั้นสูง เช่น สารสกัดสมุนไพรเพื่อใช้ในเวชภัณฑ์และเครื่องสำอาง พลาสติกชีวภาพจากกากปาล์ม และวัสดุปลูกอินทรีย์ อย่างไรก็ตาม ผู้มีส่วนเกี่ยวข้องระบุว่า ขาดโครงสร้างพื้นฐานด้านวิจัยในระดับพื้นที่ ดังนั้นการบูรณาการสถาบันวิจัย มหาวิทยาลัยท้องถิ่น และภาคเอกชน เพื่อให้บริการด้านการวิเคราะห์ ทดสอบมาตรฐาน และพัฒนาผลิตภัณฑ์แบบครบวงจร จะช่วยให้ MSMEs เข้าถึงเทคโนโลยีได้

(2) การปรับเปลี่ยนการผลิตจากปริมาณสู่คุณภาพ จุดที่มีมูลค่าเพิ่มต่ำที่สุดคือการผลิตแบบสินค้าที่มีลักษณะทั่วไปหรือคล้ายคลึงกันในตลาด ซึ่งมักแข่งขันกันด้วยราคามากกว่าคุณค่าอื่น เช่น น้ำมันปาล์มทั่วไป หรือยางแปรรูปเบื้องต้น ซึ่งเผชิญการแข่งขันด้านราคาสูง แนวทางที่เสนอคือการยกระดับสู่สินค้า ทั้งการพัฒนาสินค้า การรับรองมาตรฐาน และการใช้เทคโนโลยี โดยภาครัฐควรสนับสนุนเงินลงทุน การอบรม และการเชื่อมโยงกับคลัสเตอร์อุตสาหกรรมเพื่อช่วยผู้ประกอบการเปลี่ยนผ่าน

(3) การสร้างแบรนด์ เชื่อมโยงบริการ และให้ประสบการณ์ กิจกรรมเหล่านี้มีมูลค่าเพิ่มสูง และมีบทบาทสำคัญในการ “จับใจผู้บริโภค” ในตลาดพรีเมียมและตลาดต่างประเทศ สินค้า GI ของพื้นที่ เช่น กล้วยเล็บมือนาง และกาแฟเขาทะลุ มีศักยภาพในการสร้างแบรนด์ระดับภูมิภาค และเชื่อมโยงกับบริการ ท่องเที่ยวเชิงสุขภาพ (Wellness Tourism) หรือกิจกรรมเชิงวัฒนธรรมได้ ควรมีการสนับสนุนพื้นที่ที่สนับสนุนการสร้างแบรนด์ท้องถิ่นให้มีเอกลักษณ์และสามารถแข่งขันได้ (Local Brand Studio) และแพลตฟอร์มการตลาดดิจิทัลเพื่อให้สินค้าท้องถิ่นเข้าถึงตลาดโลกได้อย่างเป็นธรรม

- โอกาสในการเชื่อมโยงห่วงโซ่อุปทานสินค้าเกษตร BCG กับต่างประเทศ พื้นที่ระเบียงเศรษฐกิจภาคใต้มีบทบาทสำคัญในฐานะศูนย์กลางการผลิตสินค้าเกษตรและอาหารของประเทศ โดยมีความได้เปรียบทางภูมิศาสตร์ในการเชื่อมโยงกับต่างประเทศ

ระเบียงเศรษฐกิจพิเศษภาคใต้กับบทบาท Western Gateway ตามแผนการพัฒนาเนื่องด้วยตั้งอยู่ในพื้นที่ยุทธศาสตร์ระหว่างอ่าวไทยและทะเลอันดามัน ซึ่งเอื้อให้เกิดการเชื่อมโยงการค้ากับต่างประเทศ มีการเสนอโครงการพัฒนา Land Bridge และ ท่าเรือน้ำลึก ในพื้นที่นี้ เพื่อเปิดเส้นทางใหม่ที่สามารถรองรับการขนส่งสินค้าปริมาณมากด้วยต้นทุนที่ลดลงซึ่งช่วยสนับสนุนศักยภาพในการส่งออกสินค้าเกษตร BCG ที่หลากหลาย ไปยังตลาดใหม่ เช่น อินเดีย บังกลาเทศ และกลุ่มประเทศ BIMSTEC นอกจากนี้หากสามารถเชื่อมโยงต่อไปยังยุโรปได้ ก็จะยิ่งเพิ่มโอกาสทางการค้าในตลาดที่มีความต้องการสินค้าคุณภาพสูงและมีความยั่งยืน ซึ่งมีมูลค่าสูงสอดรับกับจุดแข็งของสินค้าเกษตร BCG ไทย การเชื่อมโยงห่วงโซ่อุปทานระดับภูมิภาคในลักษณะนี้ไม่เพียงแต่สร้างโอกาสทางเศรษฐกิจ แต่ยังส่งเสริมความมั่นคงทางเศรษฐกิจในระยะยาว

ถัดมาในการเชื่อมโยงกับประเทศเพื่อนบ้าน ในแผนหลักระเบียงเศรษฐกิจพิเศษภาคใต้มักจะกล่าวถึงการเชื่อมโยงการค้าด้วย Western Gateway เป็นหลัก อย่างไรก็ตามการเชื่อมโยงกับประเทศใกล้เคียงก็ไม่ควรถูกมองข้าม ด้วยพื้นที่มีจังหวัดที่ติดกับประเทศเมียนมา การเชื่อมโยงห่วงโซ่อุทานสามารถให้ประโยชน์ได้ โดยเฉพาะสำหรับ SMEs ในภาคเกษตรและอาหารแปรรูป ซึ่งสามารถเข้าถึงตลาดใหม่และใช้ประโยชน์จากต้นทุนการผลิตที่ต่ำในฝั่งเมียนมา ทั้งยังสามารถขยายไปสู่ความร่วมมือด้านแรงงานและการฝึกอบรม เพื่อเติมเต็มช่องว่างด้านแรงงานในภาคอุตสาหกรรมระเบียงเศรษฐกิจพิเศษภาคใต้และในด้านวัตถุดิบ เมียนมามีทรัพยากรเกษตรที่หลากหลาย ซึ่งสามารถนำมาใช้ในกระบวนการผลิตของระเบียงเศรษฐกิจพิเศษภาคใต้ได้อย่างมีประสิทธิภาพ จะช่วยให้ห่วงโซ่การผลิตมีความต่อเนื่องและยืดหยุ่นมากขึ้น

นอกกจากนี้ประเทศใกล้เคียงที่น่าสนใจในการเชื่อมโยงจะยังมีมาเลเซีย อินโดนีเซีย ซึ่งมีกรอบความร่วมมือ IMT-GT (Indonesia-Malaysia-Thailand Growth Triangle) เป็นโครงการความร่วมมือระหว่างประเทศอินโดนีเซีย มาเลเซีย และไทย แผนงาน IMT – GT เน้นความร่วมมือในหลากหลายสาขา เช่น ด้านการค้าและการลงทุน ด้านการเกษตรและอุตสาหกรรมการเกษตร (กระทรวงต่างประเทศ, 2565) ซึ่งพื้นที่ระเบียงเศรษฐกิจภาคใต้สามารถเชื่อมโยงได้เนื่องด้วยเป็นแหล่งพื้นที่ปลูกยางพารา ปาล์มน้ำมัน ที่สำคัญของประเทศ ที่สามารถเชื่อมโยงกับผู้ผลิตรายใหญ่ในภูมิภาคได้ ทั้งมาเลเซียและอินโดนีเซีย สามารถใช้ประโยชน์เพื่อพัฒนาโดยการเชื่อมโยงห่วงโซ่การผลิตกับประเทศเหล่านี้ไม่เพียงเพิ่มความมั่นคงด้านวัตถุดิบ แต่ยังเปิดโอกาสในการกำหนดมาตรฐานร่วม นอกจากนี้ระเบียงเศรษฐกิจพิเศษภาคใต้มีโรงงานแปรรูปปาล์ม ยางพารา อาหารทะเล ที่ได้มาตรฐานสากล จึงเป็นโอกาสในการเชื่อมโยงอุตสาหกรรมเหล่านี้กับประเทศดังกล่าว

และอีกหนึ่งโอกาสสำคัญคือการพัฒนา อุตสาหกรรมอาหารฮาลาล เนื่องจากมาเลเซียและอินโดนีเซียมีประชากรมุสลิมจำนวนมาก และมีความต้องการอาหารฮาลาลที่ได้มาตรฐานสูง โดยสำนักงานเศรษฐกิจอุตสาหกรรม (สศอ.) ชี้ว่าระเบียงเศรษฐกิจพิเศษภาคใต้มีศักยภาพสามารถส่งเสริมสู่การเป็นศูนย์กลางอาหารฮาลาลในภูมิภาค (Halal Hub) (กรมประชาสัมพันธ์, 2566) และมีแรงงานที่เข้าใจวัฒนธรรมการบริโภคของกลุ่มเป้าหมายการพัฒนา “คลัสเตอร์ฮาลาล” ในระเบียงเศรษฐกิจพิเศษภาคใต้เพื่อเชื่อมโยงกับตลาดมาเลเซีย อินโดนีเซีย จึงเป็นแนวทางที่สามารถสร้างมูลค่าเพิ่มและขยายตลาดได้อย่างยั่งยืน นอกจากนี้ยังสามารถขยายการเชื่อมโยงไปสู่ตลาดตะวันออกกลาง ซึ่งมีความต้องการสูงในสินค้าอาหารฮาลาลคุณภาพ

5. บทสรุปและข้อเสนอแนะ

พื้นที่ระเบียงเศรษฐกิจพิเศษภาคใต้ เป็นพื้นที่ที่มีศักยภาพสูงและเปี่ยมด้วยโอกาส หากสามารถก้าวข้ามข้อจำกัด ผ่านการยกระดับสู่การผลิตเชิงนวัตกรรม การสร้างแบรนด์ การตลาดพรีเมียม และการเชื่อมโยงบริการเชิงคุณค่าบนฐานแนวคิด BCG ที่ใช้ทรัพยากรอย่างคุ้มค่าและยั่งยืน ประกอบกับการสนับสนุนที่เหมาะสม ระเบียงเศรษฐกิจพิเศษภาคใต้จะเป็นแรงขับเคลื่อนสำคัญในการช่วยสร้างรายได้ ลดความเหลื่อมล้ำ และเสริมสร้างขีดความสามารถในการแข่งขันของไทยได้อย่างมั่นคง โดยในการศึกษาการพัฒนาห่วงโซ่อุปทาน BCG บนพื้นที่ระเบียงเศรษฐกิจพิเศษภาคใต้เพื่อยกระดับความสามารถในการแข่งขันของ MSMEs มีข้อเสนอแนะ ดังนี้

- ยกระดับเกษตรต้นน้ำสู่มาตรฐานสากล การปรับโครงสร้างภาคเกษตรให้ทันสมัยเป็นหัวใจสำคัญของการพัฒนาห่วงโซ่อุปทาน BCG โดยเน้นการยกระดับเกษตรกรรายย่อยให้สามารถเข้าถึงมาตรฐานสากล เช่น GAP และเกษตรอินทรีย์ เพื่อสร้างความเชื่อมั่นด้านความปลอดภัยและสิ่งแวดล้อม อันจะช่วยเพิ่มศักยภาพในการเข้าสู่ตลาดพรีเมียมและตลาดต่างประเทศ พร้อมกันนี้ การประยุกต์ใช้เทคโนโลยีดิจิทัล เพื่อเพิ่มประสิทธิภาพ ลดความสูญเสีย และสร้างความโปร่งใสในกระบวนการผลิต อีกทั้งการพัฒนาแรงงานรุ่นใหม่และแรงงานทดแทนยังเป็นกลยุทธ์สำคัญในการแก้ไขปัญหาการขาดแคลนแรงงานภาคเกษตร

- เพิ่มขีดความสามารถกลางน้ำด้วยนวัตกรรมและเทคโนโลยี MSMEs มักประสบข้อจำกัดในการเข้าถึงเงินทุนและเทคโนโลยี การจัดตั้งกองทุนหรือมาตรการทางการเงินที่เฉพาะเจาะจงจะช่วยให้ผู้ประกอบการเหล่านี้สามารถลงทุนในเทคโนโลยีแปรรูปสมัยใหม่ และยกระดับคุณภาพสินค้าได้ การจัดตั้งศูนย์กลางการเรียนรู้และโรงงานต้นแบบ (pilot plant) ในพื้นที่ระเบียงเศรษฐกิจภาคใต้ยังช่วยให้ MSMEs มีพื้นที่ทดลอง พัฒนานวัตกรรม และสร้างผลิตภัณฑ์ใหม่

- เชื่อมโยงปลายน้ำกับตลาดพรีเมียมและดิจิทัล เพื่อให้สินค้าในระเบียงเศรษฐกิจมีมูลค่าเพิ่ม จำเป็นต้องผลักดันการสร้างแบรนด์ที่ชัดเจน โดยเฉพาะสินค้า GI และสินค้าเฉพาะถิ่นที่มีอัตลักษณ์ทางวัฒนธรรมและสุขภาพ การเชื่อมโยงกับการท่องเที่ยวเชิงสุขภาพและวัฒนธรรมจะช่วยสร้างมูลค่าทางเศรษฐกิจแบบบูรณาการ รวมทั้งการพัฒนาระบบโลจิสติกส์สีเขียวและโซ่ความเย็น (Cold chain) จะเป็นตัวเสริมสำคัญในการคงคุณภาพสินค้าและลดต้นทุนการขนส่ง ซึ่งเป็นปัจจัยสำคัญต่อความสามารถในการแข่งขัน

- พัฒนาโครงสร้างพื้นฐานเชิงยุทธศาสตร์และการเชื่อมโยงตลาด โครงสร้างพื้นฐานเป็นปัจจัยหลักที่จะทำให้ พื้นที่ระเบียงเศรษฐกิจภาคใต้กลายเป็นประตูเชื่อมโยงห่วงโซ่อุปทานกับต่างประเทศได้ นอกจากนี้ การสร้างระบบข้อมูลกลาง (Data platform) เพื่อสนับสนุนการจับคู่ธุรกิจ (Business matching) และการคาดการณ์ตลาดจะทำให้ผู้ประกอบการตัดสินใจเชิงกลยุทธ์ได้อย่างแม่นยำและทันเวลา

- กลไกการบูรณาการและการบริหารจัดการพื้นที่ แม้ยุทธศาสตร์ระดับนโยบายจะสอดคล้องกันทั้งในระดับท้องถิ่น ภูมิภาค และประเทศ แต่ในทางปฏิบัติยังพบว่าจังหวัดต่าง ๆ ขับเคลื่อนในลักษณะต่างคนต่างทำ การจัดทำ “แนวทางปฏิบัติที่ชัดเจน” จึงเป็นสิ่งจำเป็นเพื่อสร้างกรอบความร่วมมือที่มีทิศทางเดียวกัน การจัดตั้งคณะกรรมการหรือหน่วยงานกลางระดับระเบียงที่มีบทบาทเชื่อมโยงภาครัฐ เอกชน ชุมชน และสถาบันการศึกษา จะทำให้เกิดการบูรณาการอย่างเป็นระบบ

เอกสารอ้างอิง

กรมทรัพย์สินทางปัญญา. (2565). สินค้า GI ในแต่ละภูมิภาค. สืบค้นจาก https://www.ipthailand.go.th/th/gi-002.html

กรมประชาสัมพันธ์. (2566, 13 พฤศจิกายน). ยกระดับอาหารถิ่นลุยตลาดอาเซียน. สืบค้นจาก https://www.prd.go.th/th/content/category/detail/id/31/iid/231798

กรมส่งเสริมการเกษตร. (2566). รายงานข้อมูลภาวะการผลิตพืช: ระบบสารสนเทศการผลิตทางด้านการเกษตร. สืบค้นเมื่อ 16 เมษายน 2567 จาก https://production.doae.go.th/

กระทรวงการต่างประเทศ. (2565). แผนงานการพัฒนาเขตเศรษฐกิจสามฝ่าย อินโดนีเซีย – มาเลเซีย – ไทย (IMT-GT). สืบค้นจาก https://www.mfa.go.th/th/content/5d5bcc2715e39c306000a362?cate=5d5bcb4e15e39c3060006872

กองนโยบายและแผนพัฒนาการประมง กลุ่มสถิติการประมง กรมประมง. (2568). ชุดข้อมูลกรมประมง. สืบค้นจาก https://gdcatalog.go.th/organization/f7c22cde-aaba-4451-a1e6-e011a1991ad5?page=2

สำนักงานคณะกรรมการส่งเสริมการลงทุน. (ม.ป.ป.). สถิติส่งเสริมการลงทุน. สืบค้นจาก https://ipstat.boi.go.th/pubrpt/index.php

สำนักงานส่งเสริมวิสาหกิจขนาดกลางและขนาดย่อม. (2567). MSME Big Data Dashboard. สืบค้นจาก https://www.smebigdata.com/msme/

สำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ. (2562, มกราคม). รายงานการศึกษาความเหมาะสมในรายละเอียดของรูปแบบการพัฒนาในพื้นที่จังหวัดชุมพร-ระนอง และพื้นที่จังหวัดสุราษฎร์ธานี-นครศรีธรรมราช. Retrieved from https://www.nesdc.go.th/ewt_dl_link.php?nid=9557

สำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ. (2565). เป้าหมายและแนวทางการพัฒนาภาค พ.ศ. 2566-2570: มติคณะรัฐมนตรี 15 พฤศจิกายน 2565. https://multi.dopa.go.th/tspd/spg/assets/modules/news/uploads/9f9d5a8e25e8b1fbc8be389f7db49d38683685561395d340979798022270641.pdf

สำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ. (2568). ตารางสถิติผลิตภัณฑ์ภาคและจังหวัด (Excel Files). สืบค้นเมื่อ 9 มกราคม 2568 จาก https://www.nesdc.go.th/info/economy-statistic/

Baldwin, R., & Ito, T. (2022). The smile curve: Evolving sources of value added in manufacturing. Canadian Journal of Economics / Revue canadienne d’économique, 54(4), 1842–1880.

Rungi, A., & Del Prete, D. (2017). The ‘Smile Curve’: where Value is Added along Supply Chains. Development Studies Working Papers, (428).

Stöllinger, R. (2019). Testing the Smile Curve: Functional Specialisation in GVCs and Value Creation (Working Paper No. 163). The Vienna Institute for International Economic Studies (wiiw).

ณัฐจารีย์ เพ็ชรร่วง

นักวิจัย สถาบันระหว่างประเทศ

เพื่อการค้าและการพัฒนา (องค์การมหาชน)

ผู้เขียน