บทความโดย

นางสาวอรกันยา เตชะไพบูลย์

นางสาวจิตมาศ แสงสุวรรณ

นายติณณวัฒน์ เดิมบางชัน

1. บทนำ

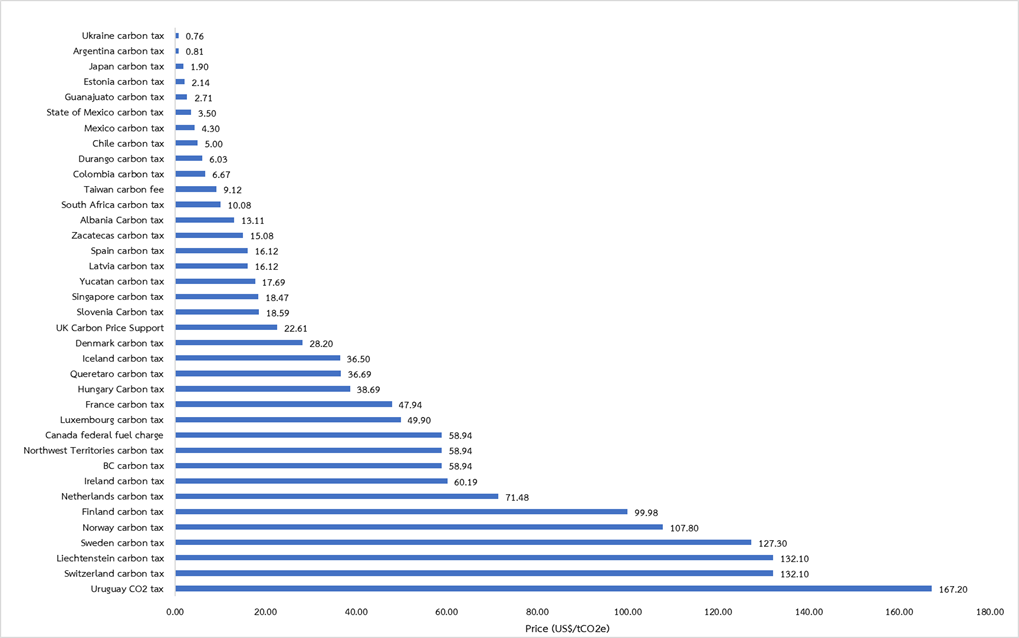

ในปัจจุบันการกำหนดราคาคาร์บอนได้รับความนิยมอย่างแพร่หลายทั่วโลก โดยภาษีคาร์บอนถือเป็นเครื่องมือสำคัญที่หลายประเทศให้ความสนใจและนำมาใช้เพื่อช่วยลดการปล่อยก๊าซเรือนกระจกในประเทศของตน ซึ่งในปี 2567 ธนาคารโลกเผยแพร่ข้อมูลการกำหนดราคาคาร์บอนที่บังคับใช้อยู่ 72 รายการ ประกอบด้วยวิธีการทางภาษี 37 รายการ และวิธีระบบซื้อขายสิทธิในการปล่อยก๊าซเรือนกระจก (Emission Trading System หรือ ETS) 35 รายการ (รวมในระดับภูมิภาค 1 รายการ คือ ทวีปยุโรป หรือ European Union Emissions Trading System (EU ETS)) สามารถจำแนกเฉพาะประเทศที่ใช้วิธีการอัตราภาษีคาร์บอน ดังภาพที่ 1 แสดงให้เห็นถึงอัตราภาษีคาร์บอนทั่วโลก โดยประเทศที่ใช้อัตราภาษีคาร์บอนสูงที่สุด 5 อันดับแรก คือ ประเทศอุรุกวัย ประเทศสวิตเซอร์แลนด์ ประเทศลิกเตนสไตน์ ประเทศสวีเดน และประเทศนอร์เวย์ โดยจัดเก็บอัตราภาษีอยู่ที่ 167.17 132.12 127.25 และ 107.78 ดอลลาร์สหรัฐ ต่อการปล่อยก๊าซคาร์บอนไดออกไซด์เทียบเท่าหนึ่งตัน (ton of Carbon dioxide equivalent หรือ tCO2e) ตามลำดับ ซึ่งจะเห็นได้ว่าส่วนใหญ่เป็นประเทศในทวีปยุโรป ในขณะที่ประเทศในทวีปเอเชียในปัจจุบันมีการนำไปใช้เพียง 3 ประเทศ คือ ประเทศญี่ปุ่น ประเทศไต้หวัน และประเทศสิงคโปร์ โดยจัดเก็บอัตราภาษีค่อนข้างต่ำอยู่ที่ 1.90 9.12 และ 18.47 ดอลลาร์สหรัฐต่อ tCO2e ตามลำดับ นอกจากนี้ ยังสะท้อนให้เห็นว่านโยบายด้านสิ่งแวดล้อมเป็นที่แพร่หลายในกลุ่มประเทศพัฒนาแล้ว ซึ่งรายได้จากภาษีคาร์บอนมักถูกนำไปใช้สนับสนุนโครงการพัฒนาพลังงานสะอาด พลังงานหมุนเวียน และการชดเชยผลกระทบต่อประชาชน อีกทั้งยังเป็นแหล่งรายได้ ของรัฐบาลท้องถิ่นอีกด้วย

ภาพที่ 1 ข้อมูลอัตราภาษีคาร์บอนทั่วโลก

อย่างไรก็ตาม ในบริบทของการจัดเก็บภาษีคาร์บอนโดยท้องถิ่น มีเพียงไม่กี่ประเทศที่มอบอำนาจให้ท้องถิ่นสามารถบริหารจัดการการเก็บภาษีคาร์บอนด้วยตนเอง ทั้งที่ท้องถิ่นมีบทบาทสำคัญในการสะท้อนผลกระทบด้านสิ่งแวดล้อมและผลักดันมาตรการเพื่อสิ่งแวดล้อม สำหรับประเทศไทยยังไม่มีรายละเอียดเกี่ยวกับบทบาทของท้องถิ่นในการจัดเก็บภาษีคาร์บอน ดังนั้น การจัดเก็บภาษีคาร์บอนโดยให้ความสำคัญ กับบทบาทของท้องถิ่นจึงอาจมีความจำเป็น เพื่อให้การดำเนินการภาษีคาร์บอนในประเทศไทยบังคับใช้ได้อย่างครอบคลุม

บทความนี้จึงมีวัตถุประสงค์เพื่อศึกษาแนวทางการจัดเก็บภาษีคาร์บอนในต่างประเทศ โดยถอดบทเรียนในส่วนที่เกี่ยวข้องกับบทบาทของท้องถิ่นในกลุ่มประเทศที่พัฒนาแล้ว ซึ่งประกอบด้วยประเทศสวีเดน ประเทศแคนาดา และประเทศญี่ปุ่น เพื่อเป็นการวิเคราะห์โอกาสและความท้าทายที่อาจต้องคำนึงถึง หากมีการบังคับใช้มาตรการภาษีคาร์บอนในประเทศไทยในระยะต่อไป ซึ่งอาจขยายไปสู่ภาคการผลิต และภาคครัวเรือน ซึ่งอยู่ภายใต้การดูแลของท้องถิ่น

2. ความเป็นมา

แนวคิดเริ่มต้นเกี่ยวกับภาษีคาร์บอน มีพื้นฐานมาจากแนวคิดของนักเศรษฐศาสตร์จากงานของอาเธอร์ พิกูว ในปี 2463 ซึ่งเป็นการจัดเก็บภาษีจากการปล่อยผลกระทบภายนอกเชิงลบที่เรียกว่า “ภาษีพิกูวเวียน” (Pigouvian Tax) ซึ่งแม้ว่าแนวคิดเหล่านี้จะมีมานานแล้ว แต่ได้เริ่มมีการพูดถึงอีกครั้งในช่วงปี 2513 – 2523 ท่ามกลางความกังวลเกี่ยวกับสภาพภูมิอากาศที่เปลี่ยนแปลงไปทำให้ทั่วโลกต่างให้ความสนใจต่อการลดการปล่อยก๊าซเรือนกระจก นักเศรษฐศาสตร์ เช่น วิลเลียม บาวมอล (Baumol, 1972) วิลเลียม นอร์เดาส์ (Nordhaus, 1977) และเดวิด มอนต์โกเมอรี่ (Montgomery, 1972) จึงเริ่มศึกษาเกี่ยวกับภาษีคาร์บอน และวิธีการกำหนดราคาคาร์บอนอื่น ๆ โดยแนวคิดการจัดเก็บภาษีคาร์บอนเริ่มได้รับการยอมรับและนำไปใช้จริงครั้งแรกในประเทศฟินแลนด์เมื่อปี 2533 ตามมาด้วยประเทศสวีเดนในปีถัดมา ซึ่งถือเป็นหนึ่งในประเทศที่ใช้มาตรการภาษีคาร์บอนที่ครอบคลุมและเข้มงวดที่สุดในขณะนั้น จนกลายเป็นต้นแบบให้ กับหลายประเทศในยุโรป และขยายไปสู่หลายทวีปทั่วโลก

ปัจจุบันทั้งภาครัฐและภาคเอกชนในหลายประเทศต่างให้ความสำคัญกับการลดการปล่อยก๊าซเรือนกระจกมากขึ้นผ่านมาตรการต่าง ๆ รวมถึงการทำข้อตกลงระหว่างประเทศ เช่น พิธีสารเกียวโต (Kyoto Protocol) ที่เริ่มใช้ในปี 2540 ความตกลงปารีส (Paris Agreement) ในปี 2558 และมาตรการที่ได้รับความสนใจอย่างมากในปัจจุบันคือ Cross-Border Carbon Adjustment Mechanism (CBAM) หรือมาตรการปรับราคาคาร์บอนก่อนข้ามพรมแดน ซึ่งเริ่มนำมาใช้ในปี 2566 โดยเป็นมาตรการจัดเก็บภาษีนำเข้าสำหรับสินค้าที่มีการปล่อยคาร์บอนสูงในกระบวนการผลิต เพื่อป้องกันความไม่เป็นธรรมต่ออุตสาหกรรมภายในสหภาพยุโรป ซึ่งต้องเผชิญกับต้นทุนด้านสิ่งแวดล้อมที่สูงกว่าประเทศอื่น ๆ ซึ่งมาตรการนี้จะมีผลบังคับใช้อย่างถาวรในปี 2569

จากสถานการณ์ดังกล่าวนี้ ทำให้ความรับผิดชอบด้านสิทธิมนุษยชนและสิ่งแวดล้อมในการดำเนินธุรกิจไม่ใช่ทางเลือก แต่เป็นสิ่งจำเป็นเร่งด่วน ส่งผลให้หลายประเทศออกกฎหมายและมาตรการใหม่ ๆ รวมถึงภาษีคาร์บอน เพื่อให้ภาคเอกชนดำเนินการอย่างครอบคลุมและจัดการผลกระทบด้านลบในห่วงโซ่อุปทานอย่างมีประสิทธิภาพ

3. กลไกราคาคาร์บอน (Carbon Pricing)

กลไกราคาคาร์บอน เป็นกลไกการลดก๊าซเรือนกระจกโดยการทำให้ก๊าซเรือนกระจกมีต้นทุนหรือราคาที่ต้องจ่าย ส่วนใหญ่อยู่ในรูปแบบของตัวเงิน ซึ่งสามารถผลักดันให้ผู้ปล่อยก๊าซเรือนกระจกต้องรับผิดชอบ ต่อผลกระทบที่เกิดขึ้นต่อสิ่งแวดล้อมและสังคม โดยการกำหนดราคาคาร์บอนมีหลายรูปแบบ ขึ้นอยู่กับนโยบายและเป้าหมายของแต่ละประเทศหรือองค์กร มีรายละเอียด ดังนี้

3.1 External Pricing หรือการกำหนดราคาโดยพิจารณาจากปัจจัยภายนอก ได้แก่

3.1.1 ระบบซื้อขายสิทธิในการปล่อยก๊าซเรือนกระจก (ETS)

หรือเรียกว่าระบบ Cap-and-Trade โดยรัฐอาจกำหนดเพดานการปล่อยก๊าซเรือนกระจกโดยรวม (Cap) และจัดสรรสิทธิในการปล่อยก๊าซเรือนกระจกในรูปของใบอนุญาตปล่อยก๊าซเรือนกระจก (Allowance) แก่ผู้ผลิต ถ้าผู้ผลิตรายใดปล่อยก๊าซเรือนกระจกต่ำกว่าจำนวนในใบอนุญาต ก็สามารถนำใบอนุญาตที่เหลือไปขายต่อได้ หรือถ้าผู้ผลิตรายใดปล่อยก๊าซเรือนกระจกมากเกินโควตาที่ได้รับ ก็ต้องซื้อใบอนุญาตต่อจากผู้ผลิตรายอื่น ซึ่งจะก่อให้เกิดการซื้อขายขึ้น (Trade) เป็นระบบจำกัดปริมาณแล้วแลกเปลี่ยน (Cap-and-Trade) โดยราคาในการซื้อขายใบอนุญาตจะถูกกำหนดจากอุปสงค์และอุปทานในตลาด

ในปัจจุบันกว่า 36 ประเทศใช้ระบบซื้อขายสิทธิในการปล่อยก๊าซเรือนกระจก โดย EU ETS ของสหภาพยุโรปเป็นระบบแรกและใหญ่ที่สุด ออกแบบมาเพื่อลดมลพิษจากภาคพลังงาน อุตสาหกรรม และการบิน ด้วยราคาซื้อขายสูง และส่งผลกระทบต่อผู้ผลิตที่อยู่นอกสหภาพยุโรป

3.1.2 ภาษีคาร์บอน (Carbon Tax)

เป็นภาษีหรือค่าธรรมเนียมที่รัฐบาลเรียกเก็บตามปริมาณของก๊าชคาร์บอนไดออกไซด์ที่ปล่อยออกมาในแต่ละครั้งของการดำเนินกิจกรรมของโรงงาน โรงไฟฟ้า และ ยานยนต์ต่าง ๆ จากการผลิต การจำหน่าย หรือใช้เชื้อเพลิงฟอสซิล เช่น น้ำมัน ก๊าซธรรมชาติ หรือถ่านหิน โดยรัฐบาลเป็นผู้กำหนดอัตราภาษีต่อหน่วยการปล่อย (ต่อ 1 ตันคาร์บอนไดออกไซด์เทียบเท่า)

3.1.3 กลไกซื้อขายก๊าซเรือนกระจก (Credit Mechanism)

เป็นกลไกการลดก๊าซเรือนกระจกแบบหนึ่งโดยกำหนดให้ก๊าซเรือนกระจกมีราคาแล้วนำมาซื้อขายแลกเปลี่ยนได้ ซึ่งจะช่วยให้เกิดการลด ก๊าซเรือนกระจกที่มีประสิทธิภาพและต้นทุนต่ำ ปริมาณก๊าซเรือนกระจกที่ลดได้เรียกว่าคาร์บอนเครดิต ซึ่งสามารถวัดปริมาณและนำไปซื้อขายในตลาดซื้อขายคาร์บอนเครดิตได้ โดยอาจนำไปใช้ในการบรรลุเป้าหมายการลดก๊าซเรือนกระจกทั้งในระดับภูมิภาค (Subnational ETS) หรือระดับประเทศ (National ETS) นอกจากนี้ อาจนำไปใช้ชดเชยในตลาดภาคสมัครใจ ได้แก่ กลไกการพัฒนาที่สะอาด (Clean Development Mechanism หรือ CDM) กลไกเครดิตร่วม (Joint Crediting Mechanism หรือ JCM) และโครงการลดก๊าซเรือนกระจกภาคสมัครใจตามมาตรฐานของประเทศไทย (Thailand Voluntary Emission Reduction Program หรือ T-VER) เป็นต้น

3.2 Internal Pricing หรือการกำหนดราคาโดยพิจารณาจากปัจจัยภายในขององค์กร

การกำหนดราคาคาร์บอนภายในองค์กร (Internal Carbon Pricing หรือ ICP) บริษัท หรือหน่วยงานเป็นผู้กำหนดราคาคาร์บอนภายในองค์กรให้อยู่ในรูปแบบตัวเงิน เพื่อสามารถประเมินต้นทุนที่แท้จริงของการปล่อยก๊าซเรือนกระจก และนำมาใช้ในการตัดสินใจลงทุนและการดำเนินงานต่าง ๆ รวมถึงส่งเสริมการลงทุนในโครงการที่ลดการปล่อยก๊าซเรือนกระจกได้อย่างมีประสิทธิภาพ ช่วยบริหารจัดการความเสี่ยง เตรียมความพร้อมรับมือกับผลกระทบต่าง ๆ และสร้างโอกาสการลงทุนในธุรกิจใหม่เพื่อเสริมสร้างความแข็งแกร่งให้แก่ธุรกิจ ตัวอย่างองค์กรที่นำมาใช้ เช่น กลุ่มบริษัท ปตท. จำกัด (มหาชน) บริษัท บางจาก จำกัด (มหาชน) เป็นต้น โดยประเทศไทยใช้ระบบนี้ในสัดส่วนสูงที่สุดในกลุ่มประเทศสมาชิกอาเซียน

4. หลักการการจัดเก็บภาษีคาร์บอน

ก๊าซเรือนกระจกที่ถูกจัดเก็บภาษีคาร์บอนแบ่งออกเป็น 2 ชนิด คือ ภาษีคาร์บอนต่อก๊าซเรือนกระจก ครอบคลุมก๊าซหลายประเภท เช่น คาร์บอนไดออกไซด์ (CO2) มีเทน (CH4) ไฮโดรฟลูออโรคาร์บอน (HFCs) เพอร์ฟลูออโรคาร์บอน (PFCs) และซัลเฟอร์เฮกซะฟลูออไรด์ (SF6) รวมถึงการรั่วไหล และกระบวนการผลิต ส่วนอีกชนิดหนึ่ง คือ ภาษีคาร์บอนต่อก๊าซคาร์บอนไดออกไซด์ โดยมีวิธีการคำนวณ ดังนี้

ตารางที่ 1 หลักเกณฑ์การคำนวณภาษีคาร์บอน

| ขั้นตอนที่ 1 | ราคาคาร์บอน = รัฐบาลกำหนดอัตราภาษีคาร์บอน (บาทต่อ 1 ตันคาร์บอนไดออกไซด์เทียบเท่า) |

| ขั้นตอนที่ 2 | คำนวณปริมาณของการปล่อยก๊าซคาร์บอนไดออกไซต์ของสินค้า (เชื้อเพลิง) แต่ละชนิด (น้ำหนักคาร์บอนต่อน้ำหนักหรือปริมาณสินค้า) |

| ขั้นตอนที่ 3 | ราคาคาร์บอน x ปริมาณของการปล่อยก๊าซคาร์บอนไดออกไซต์ของสินค้า = อัตราภาษีคาร์บอนที่ต้องชำระ (เชื้อเพลิง) |

ผู้เสียภาษีคาร์บอนมี 2 กลุ่ม ดังนี้

1. กลุ่มผู้เสียภาษีคาร์บอนต้นน้ำ ได้แก่ ผู้ผลิตเชื้อเพลิงฟอสซิล (Producer) ผู้จัดจำหน่ายเชื้อเพลิงฟอสซิล (Distributor) ผู้นำเข้าเชื้อเพลิงฟอสซิล (Importer) ซึ่งถือเป็นการจัดเก็บภาษีทางตรงจากปริมาณ การปล่อยก๊าซเรือนกระจกจากการดำเนินการต่าง ๆ

2. กลุ่มผู้เสียภาษีคาร์บอนปลายน้ำ ได้แก่ ผู้ใช้เชื้อเพลิงฟอสซิล (User) ซึ่งเป็นการจัดเก็บภาษีทางอ้อมตามการบริโภค

5. กรณีศึกษาต่างประเทศ

การจัดเก็บภาษีคาร์บอนในต่างประเทศที่ศึกษาในบทความนี้ ได้แก่ ประเทศสวีเดน ประเทศแคนาดา และประเทศญี่ปุ่น โดยมีรายละเอียดการจัดเก็บภาษีคาร์บอน ดังนี้

5.1 ประเทศสวีเดน :

ประเทศสวีเดนเริ่มใช้ภาษีคาร์บอนตั้งแต่ปี 2534 โดยเพิ่มอัตราภาษีต่อเนื่องจาก 250 โครนาสวีเดน ต่อ tCO2e เป็น 1,450 โครนาสวีเดน ในปี 2567 ซึ่งเป็นหนึ่งในอัตราที่สูงที่สุดในโลก ภาษีนี้จัดเก็บโดยหน่วยงานสรรพากรสวีเดน (Swedish Tax Agency) ซึ่งมีหน้าที่ในการเก็บภาษีจากผู้ผลิตและผู้บริโภคพลังงาน โดยภาษีคาร์บอนจะถูกนำไปใช้กับการใช้เชื้อเพลิงฟอสซิล ครอบคลุมภาคพลังงาน การขนส่ง ได้แก่ น้ำมันเบนซิน ดีเซล ก๊าซธรรมชาติ ถ่านหิน และอุตสาหกรรมที่ไม่อยู่ในระบบ EU ETS เชื้อเพลิงแต่ละชนิด จะมีสูตรการคำนวณการปล่อยก๊าซคาร์บอนที่เฉพาะเจาะจง จากนั้นจะนำมาคูณกับอัตราภาษีที่กำหนดในแต่ละปี

รายได้จากภาษีคาร์บอนในสวีเดนมีมูลค่าสูง แต่เนื่องจากไม่ได้เป็นภาษีเพื่อวัตถุประสงค์เฉพาะ (earmarked tax) จึงเก็บเป็นรายได้ของรัฐบาลโดยรวม (general fund) ซึ่งในปี 2566 รายได้จากภาษีคาร์บอนสูงถึงประมาณ 23 พันล้านโครนาสวีเดน (2.2 พันล้านดอลลาร์สหรัฐ) (World Bank Group, 2024) คิดเป็นประมาณร้อยละ 1 ของรายได้จากภาษีทั้งหมดของประเทศสวีเดน ซึ่งสามารถนำไปใช้สำหรับสนับสนุนการลงทุนในโครงการด้านสิ่งแวดล้อม และพลังงานหมุนเวียน รวมถึงนำไปใช้กับการยกเว้นและลดหย่อนภาษีแก่ภาคอุตสาหกรรมบางประเภท เช่น อุตสาหกรรมภายใต้โครงการ EU ETS จะได้รับการยกเว้นหรือจ่ายภาษีในอัตราที่ต่ำกว่า และมีการลดหย่อนภาษีสำหรับผู้ใช้พลังงานจากแหล่งทดแทนในภาคครัวเรือน เช่น ไฟฟ้าจากพลังงานลม หรือน้ำ นอกจากนี้ รายได้จากการเก็บภาษีสามารถนำมาเป็นเงินคืนหรือส่วนลดทางภาษีให้แก่อุตสาหกรรมได้ถึงร้อยละ 22 ของอัตราภาษีคาร์บอน ทั้งนี้ ขึ้นอยู่กับข้อตกลงระหว่างภาคอุตสาหกรรมและหน่วยงานภาครัฐ

การบริหารของประเทศสวีเดนแบ่งเป็น 3 ระดับ คือ (1) การปกครองส่วนกลาง (2) การปกครองส่วนภูมิภาค ซึ่งประกอบด้วย 21 มณฑล (counties) แต่ละมณฑลมีสภามณฑลที่มาจากการเลือกตั้ง ทำหน้าที่หลักด้านอนามัยและสาธารณสุข รวมถึงการให้บริการโรงพยาบาล การศึกษาบางประเภท และการฝึกอาชีพโดยสภามณฑลมีสิทธิ์ที่จะเก็บภาษีรายได้มาใช้เป็นงบประมาณรายจ่ายได้ และ (3) การปกครองส่วนท้องถิ่นมี 290 เทศบาลนคร (municipalities) มีอำนาจหน้าที่จัดเก็บภาษีรายได้ จัดหาและให้บริการสาธารณะ เช่น โรงเรียน การดูแลเด็กและผู้สูงอายุ จัดสรรที่พักอาศัย การจัดการขยะ และสิ่งอุปโภคบริโภคต่าง ๆ ตลอดจนจัดกิจกรรมด้านวัฒนธรรม ซึ่งหนึ่งในโครงการสำคัญของระดับท้องถิ่นในด้านสิ่งแวดล้อม คือ โครงการลงทุนระดับท้องถิ่น (Climate Leap) ที่เริ่มในปี 2558 เพื่อกระตุ้นให้เกิดการลดการปล่อยก๊าซเรือนกระจก โดยได้รับงบประมาณ 4 พันล้านโครนาสวีเดน ในปี 2567 ส่วนหนึ่งมาจากภาษีคาร์บอน และ EU ETS ซึ่งหน่วยงานส่วนท้องถิ่นและส่วนภูมิภาค บริษัท รวมถึงองค์กรต่าง ๆ สามารถขอรับเงินทุนเพื่อลงทุนในเทคโนโลยีปลอดเชื้อเพลิงฟอสซิล และการเปลี่ยนผ่านสู่เศรษฐกิจสีเขียว ครอบคลุมโครงการ เช่น โครงสร้างพื้นฐานสถานีชาร์จยานยนต์ไฟฟ้า โครงสร้างพื้นฐานเชื้อเพลิงชีวภาพ และการเปลี่ยนผ่านจากเชื้อเพลิงฟอสซิลเป็นเชื้อเพลิงชีวภาพ ดังนั้น แม้ว่าท้องถิ่นจะไม่ได้จัดเก็บภาษีคาร์บอน แต่ก็มีบทบาทสำคัญในโครงการดังกล่าว ผ่านการขอรับเงินทุนเพื่อดำเนินโครงการที่ช่วยลดการปล่อยก๊าซเรือนกระจกและส่งเสริมความยั่งยืนในระดับท้องถิ่น

5.2 ประเทศแคนาดา

ประเทศแคนาดาแบ่งการปกครองออกเป็น 10 รัฐ (provinces) และ 3 ดินแดน (territories) แต่ละพื้นที่มีรัฐบาลของตนเอง การจัดเก็บภาษีคาร์บอนในประเทศแคนาดามีโครงสร้างที่ยืดหยุ่นและซับซ้อน เนื่องจากให้อำนาจแก่รัฐบาลระดับจังหวัดและดินแดนในการกำหนดนโยบายภาษีคาร์บอนให้เหมาะสมกับพื้นที่ของตน อย่างไรก็ตาม สำหรับพื้นที่ที่ไม่ได้ดำเนินการเอง รัฐบาลกลางมีระบบการจัดเก็บภาษีคาร์บอนแทน

1. ภาษีคาร์บอนระดับรัฐบาลกลาง (Federal Carbon Pricing System)

ระบบการจัดเก็บภาษีคาร์บอนของรัฐบาลกลางแคนาดาเรียกว่า “Federal Carbon Pricing Backstop” ซึ่งเริ่มใช้ในปี 2562 โดยมีการออกกฎหมายเพื่อกำหนดราคาคาร์บอนขั้นต่ำ สำหรับทุกรัฐที่ยังไม่มีระบบการเก็บภาษีของตนเอง หรือรัฐที่ระบบการจัดเก็บภาษีไม่เป็นไปตามมาตรฐานขั้นต่ำที่รัฐบาลกลางกำหนด เริ่มต้นที่ 20 ดอลลาร์แคนาดา ต่อ tCO2e ในปี 2562 และเพิ่มขึ้นเป็น 80 ดอลลาร์แคนาดาต่อ tCO2e ในวันที่ 1 เมษายน 2567 เนื่องจากปรับตามราคาคาร์บอนที่กำลังได้รับความนิยมเพิ่มขึ้นทั่วโลก โดยโครงสร้างของระบบนี้มี 2 ส่วนหลัก ดังนี้

1.1 Fuel Charge เป็นการจัดเก็บภาษีคาร์บอนจากเชื้อเพลิงที่ปล่อยก๊าซเรือนกระจก เช่น น้ำมันเบนซิน ดีเซล ก๊าซธรรมชาติ ซึ่งจะถูกเก็บในรูปของภาษีเพิ่มเติมต่อหน่วยการใช้

1.2 Output-Based Pricing System (OBPS) ระบบที่ออกแบบมาสำหรับภาคอุตสาหกรรมที่ใช้พลังงานสูงและมีความเสี่ยงที่จะเสียเปรียบในการแข่งขันทางการค้า หากต้องแบกรับภาษีสูงเกินไป อุตสาหกรรม เหล่านี้จะได้รับโควตาการปล่อยคาร์บอน หากปล่อยเกินโควตาจะต้องจ่ายภาษีเพิ่มเติม แต่หากปล่อยน้อยกว่าจะสามารถขายโควตาได้

2. ภาษีคาร์บอนระดับรัฐ (Provincial Carbon Pricing)

ในบทความนี้จะอธิบายรายละเอียดการจัดเก็บภาษีคาร์บอนซึ่งมีเพียงของรัฐบริติชโคลัมเบีย (British Columbia) ที่เป็นรัฐแรกที่เริ่มจัดเก็บ มีความก้าวหน้า และยังคงใช้อยู่ในปัจจุบัน รายละเอียด ดังนี้

รัฐบริติชโคลัมเบีย (British Columbia หรือ BC) เป็นหนึ่งในรัฐแรกที่เริ่มจัดเก็บภาษีคาร์บอน โดยในปี 2551 ได้เริ่มใช้ภาษีคาร์บอนแบบฐานกว้างเป็นครั้งแรกของอเมริกาเหนือ เริ่มต้นที่ราคา 10 ดอลลาร์แคนาดา ต่อ tCO2e และค่อย ๆ เพิ่มขึ้นทุกปี ปัจจุบันในวันที่ 1 เมษายน 2567 ราคาภาษีคาร์บอนในบริติชโคลัมเบียอยู่ที่ 80 ดอลลาร์แคนาดา ต่อ tCO2e เพิ่มจาก 65 ดอลลาร์แคนาดา ในปี 2566

ในส่วนของผู้ประกอบการอุตสาหกรรมขนาดใหญ่ ตั้งแต่เดือนเมษายน 2567 ระบบกำหนดราคาตามผลผลิตของบริติชโคลัมเบีย (BC OBPS) โดยสร้างขึ้นแทนที่กลไกกำหนดราคาคาร์บอนของรัฐ CleanBC Program for Industry (CPI) ที่เริ่มใช้ในปี 2562 เพื่อสนับสนุนให้ภาคอุตสาหกรรมมีการแข่งขันในขณะที่มีการคิดค้นนวัตกรรมเพื่อลดการปล่อยมลพิษ ปัจจุบันประกอบด้วยโครงการ CleanBC Industrial Incentive Program (CIIP) ที่จะถูกยกเลิก และกองทุนอุตสาหกรรม CleanBC Industry Fund (CIF) ที่อยู่ระหว่างการทบทวนและจะดำเนินการต่อภายใต้กลไกใหม่ ซึ่งระบบ BC OBPS จะกำหนดราคาการปล่อยมลพิษ หากต่ำกว่าโควตาจะได้รับเครดิต แต่หากเกินจะสามารถใช้เครดิตที่ได้รับการชดเชยของบริติชโคลัมเบียหรือการชำระเงินโดยตรง

ภาษีคาร์บอนของบริติชโคลัมเบียสนับสนุนเศรษฐกิจคาร์บอนต่ำ โดยมีโครงการสำหรับบุคคลและธุรกิจเพื่อช่วยให้ภาษีคาร์บอนอยู่ในระดับที่เหมาะสม และเปิดโอกาสให้มีทางเลือกในการลดการปล่อยคาร์บอน การใช้รายได้ภาษีคาร์บอน ซึ่งไม่ได้เป็นภาษีเพื่อวัตถุประสงค์เฉพาะ จะถูกนำมาใช้ในการบรรเทาภาระภาษีคาร์บอนสำหรับชาวบริติชโคลัมเบียผ่านการปรับปรุงเพิ่มเครดิตภาษีการดำเนินการด้านสภาพภูมิอากาศ สำหรับบุคคลและครัวเรือนที่มีรายได้น้อยถึงปานกลางเพื่อช่วยชดเชยผลกระทบของภาษีคาร์บอน แต่สำหรับธุรกิจและองค์กรต่าง ๆ จะเป็นการเพิ่มโอกาสที่จะมีส่วนร่วมในเศรษฐกิจคาร์บอนต่ำ เนื่องจากการใช้ภาษีคาร์บอนเป็นการส่งสัญญาณเพื่อกระตุ้นให้เกิดนวัตกรรม และสนับสนุนการเปลี่ยนผ่านไปสู่อนาคตที่มีคาร์บอนต่ำ

นอกจากนี้ ยังมีการช่วยเหลือในลักษณะเงินอุดหนุนการบรรเทาภาษีคาร์บอนให้แก่ผู้ประกอบกิจการเรือนกระจกเชิงพาณิชย์ (commercial greenhouses) ที่ผ่านเกณฑ์ เนื่องจากผู้ประกอบกิจการเรือนกระจกเชิงพาณิชย์มีลักษณะเฉพาะที่กำหนดให้ต้องใช้ก๊าซคาร์บอนไดออกไซด์เป็นปัจจัยในการผลิต โดยครอบคลุมภาษีคาร์บอนบางส่วนที่จ่ายให้กับก๊าซธรรมชาติและโพรเพนที่ใช้ในการให้ความร้อนในเรือนกระจกและการผลิตก๊าซคาร์บอนไดออกไซต์ อย่างไรก็ตาม ตั้งแต่ปี 2566 โครงการนี้ถูกแทนที่ด้วยการยกเว้นภาษีคาร์บอนบางส่วนสำหรับผู้ประกอบกิจการเรือนกระจก นอกจากนี้ รายได้ภาษีบางส่วนสามารถนำไปใช้ลงทุนเพื่อสิ่งแวดล้อมได้ เช่น โครงการที่ส่งเสริมการใช้พลังงานสะอาด การอนุรักษ์พลังงาน และโครงสร้างพื้นฐานสีเขียว

5.3 ประเทศญี่ปุ่น

ประเทศญี่ปุ่นมีการปกครอง 3 ระดับ ได้แก่ ระดับประเทศ ระดับจังหวัด และระดับเทศบาล ซึ่งแต่ละจังหวัด ประกอบด้วยเทศบาลจำนวนมาก ประเทศญี่ปุ่นเป็นประเทศแรกในทวีปเอเชียที่เริ่มเก็บภาษีคาร์บอนในระดับประเทศตั้งแต่ปี 2555 ในรูปแบบ “ภาษีเพื่อรับมือกับภาวะโลกร้อน” (Global Warming Countermeasures Tax) ซึ่งเป็นภาษีส่วนเพิ่มถูกรวมในภาษีปิโตรเลียมและถ่านหิน ที่เป็นภาษีหลัก โดยเก็บจากการใช้เชื้อเพลิงทุกชนิด ทั้งนํ้ามัน ก๊าซธรรมชาติ และถ่านหิน และเก็บจากผู้นำเข้าและผู้ผลิตเชื้อเพลิง โดยอัตราภาษีเริ่มต้นที่ 289 เยน ต่อ tCO2e ในปี 2555 จนถึงปัจจุบัน โดยยังไม่มีแผนจะปรับเพิ่มขึ้น ซึ่งถือว่าอัตราภาษีต่ำกว่าประเทศอื่น ๆ

ทั้งนี้ ภาษีจะถูกเรียกเก็บในอัตราที่แตกต่างกันขึ้นอยู่กับประเภทของเชื้อเพลิงฟอสซิล โดยกำหนดอัตราภาษีที่ 760 เยน ต่อกิโลลิตรสำหรับน้ำมัน (น้ำมันดิบและผลิตภัณฑ์ปิโตรเลียม) 780 เยน ต่อตันสำหรับก๊าซ (LPG และ LNG) และ 670 เยน ต่อตันสำหรับถ่านหิน ซึ่งเท่ากับภาษี 289 เยน ต่อ tCO2e โดยการจัดเก็บเป็นภาษีเพื่อวัตถุประสงค์เฉพาะ ทำให้รายได้ทั้งหมดถูกจัดสรรให้กับโครงการลดการปล่อยก๊าซคาร์บอนไดออกไซต์ที่มาจากพลังงาน เช่น การส่งเสริมการลดการปล่อยก๊าซ และพลังงานหมุนเวียน

จากตัวอย่างทั้ง 3 ประเทศ สามารถสรุปการดำเนินการจัดเก็บภาษีคาร์บอนได้ ดังปรากฏใน ตารางที่ 2

ตารางที่ 2 สรุปการดำเนินการภาษีคาร์บอนในต่างประเทศ

| ประเทศ | ปีที่บังคับใช้ และ เป้าหมาย Net Zero | อัตราภาษี ณ 2567 ต่อ tCO2e (อัตราแลกเปลี่ยน ณ 10 ก.พ. 2568) | การจัดเก็บภาษี | การนำรายได้ไปใช้ |

| สวีเดน | 2534 /2588 | 1,450 โครนา สวีเดน ประมาณ4,558 บาท | เก็บจากปริมาณการปล่อยก๊าซคาร์บอนจากการใช้เชื้อเพลิงฟอสซิล เช่น น้ำมัน ก๊าซธรรมชาติ ถ่านหิน และน้ำมันเชื้อเพลิงในอุตสาหกรรม การขนส่ง รวมถึงครัวเรือน | เก็บเป็นรายได้ของรัฐบาลโดยรวม สำหรับใช้เป็นแหล่งรายได้ที่สำคัญสำหรับการลงทุนในโครงการด้านสิ่งแวดล้อมและพลังงานหมุนเวียน และนำมาเป็นเงินคืนหรือส่วนลดทางภาษีให้แก่อุตสาหกรรม โดยหน่วยงานท้องถิ่นมีบทบาทในการกำกับดูแลการดำเนินการลดการปล่อยก๊าซเรือนกระจกในพื้นที่ได้ |

| บริติชโคลัมเบีย(แคนาดา) | 2551 /2593 | 80 ดอลลาร์แคนาดา ประมาณ1,900 บาท | เก็บจากปริมาณการปล่อยก๊าซคาร์บอนจากการซื้อและใช้เชื้อเพลิงฟอสซิล เช่น น้ำมัน ก๊าซธรรมชาติ เชื้อเพลิงสำหรับทำความร้อน โพรเพน และถ่านหิน การใช้เชื้อเพลิงครอบคลุม รวมถึงเชื้อเพลิงที่ยังไม่ถูกเผาไหม้ ได้แก่ พีต (เป็นถ่านหินในขั้นเริ่มต้น ใช้เป็นเชื้อเพลิงเพื่อให้ความร้อนในบ้านหรือผลิตไฟฟ้า) ยางรถยนต์ และแผ่นยางมะตอย | เก็บเป็นรายได้จัดเก็บเองของรัฐบริติชโคลัมเบีย นำไปใช้เพื่อเป็นเครดิตภาษี เพื่อช่วยชดเชยผลกระทบต่อครอบครัวที่มีรายได้น้อยถึงปานกลาง และเพื่อให้ทุนสนับสนุนการดำเนินการด้านสภาพภูมิอากาศและนำมาเป็นส่วนลด หรือยกเว้นทางภาษีบางส่วนได้ |

| ประเทศ | ปีที่บังคับใช้ และ เป้าหมาย Net Zero | อัตราภาษี ณ 2567 ต่อ tCO2e (อัตราแลกเปลี่ยน ณ 10 ก.พ. 2568) | การจัดเก็บภาษี | การนำรายได้ไปใช้ |

| ญี่ปุ่น | 2555 /2593 | 289 เยน ประมาณ 65 บาท | เก็บจากปริมาณการปล่อยก๊าซคาร์บอนจากการใช้เชื้อเพลิงทุกชนิด เช่น นํ้ามัน ก๊าซธรรมชาติ และถ่านหิน | รายได้ทั้งหมดถูกจัดสรรให้กับโครงการลดการปล่อยก๊าซคาร์บอนไดออกไซต์ที่มาจากพลังงาน เช่น การปรับปรุงการจัดการของเสีย และการส่งเสริมการใช้พลังงานที่มีประสิทธิภาพในท้องถิ่น |

6. การดำเนินการในปัจจุบันของประเทศไทย

นับตั้งแต่ประเทศไทยร่วมลงนามเป็นประเทศภาคีสมาชิกในความตกลงปารีส เมื่อวันที่ 21 กันยายน 2559 ได้ตั้งเป้าหมายระยะสั้นในการลดการปล่อยก๊าซเรือนกระจกให้ได้ร้อยละ 40 ภายในปี 2573 ตั้งเป้า สู่ความเป็นกลางทางคาร์บอน (Carbon Neutrality) ภายในปี 2593 และการปล่อยก๊าซเรือนกระจกสุทธิ เป็นศูนย์ (Net Zero Emissions) ภายในปี 2608 ด้วยพันธกรณีเหล่านี้ ประเทศไทยได้เริ่มต้นพัฒนาตลาดที่ใช้กลไกราคาคาร์บอนภาคสมัครใจในโครงการลดก๊าซเรือนกระจกภาคสมัครใจตามมาตรฐานของประเทศไทย หรือ โครงการ T-VER ซึ่งเป็นกลไกลดก๊าซเรือนกระจกภายในประเทศที่ อบก. พัฒนาขึ้นตั้งแต่ปี 2557 มีเป้าหมายในการส่งเสริมให้ทุกภาคส่วนมีส่วนร่วม โดยเฉพาะอย่างยิ่งผู้ผลิตและผู้ใช้พลังงานหมุนเวียน ภาคอุตสาหกรรมที่มีกิจกรรมการเพิ่มประสิทธิภาพพลังงาน การจัดการของเสีย ซึ่งเป็นกลุ่มเป้าหมายหลักที่มีศักยภาพลดก๊าซเรือนกระจก การจัดการในภาคขนส่ง รวมถึงการปลูกต้นไม้และการอนุรักษ์ฟื้นฟูป่า ซึ่งเป็นกิจกรรมที่นอกจากจะช่วยกักเก็บก๊าซเรือนกระจกได้แล้วยังสามารถรักษาและสร้างสมดุลของความหลากหลายทางชีวภาพได้อีกด้วย โดย อบก. จะเป็นผู้ให้การขึ้นทะเบียนโครงการ T-VER และรับรองปริมาณก๊าซเรือนกระจกที่ลดหรือกักเก็บได้ ซึ่งปริมาณก๊าซเรือนกระจกที่ลดหรือกักเก็บได้ จะเรียกว่า “คาร์บอนเครดิต” สามารถนำไปใช้รายงานผลการดำเนินงาน ใช้ชดเชยการปล่อยก๊าซเรือนกระจกจากองค์กร บุคคล และจากการผลิตผลิตภัณฑ์ได้ รายละเอียดภาพรวม ดังภาพที่ 2

ภาพที่ 2 ภาพรวมโครงการลดก๊าซเรือนกระจกภาคสมัครใจตามมาตรฐานของประเทศไทย

สำหรับการดำเนินการในระดับท้องถิ่นจากโครงการ T-VER ที่ผ่านมากระทรวงมหาดไทย โดยกรมส่งเสริมการปกครองท้องถิ่นได้ดำเนินโครงการถังขยะเปียกลดโลกร้อนขององค์กรปกครองส่วนท้องถิ่น (อปท.) ตั้งแต่ 2562 ดำเนินการขึ้นทะเบียนเป็นโครงการ T-VER เมื่อเดือนกุมภาพันธ์ 2562 โดยให้จังหวัดส่งเสริม ให้ อปท. สนับสนุนการจัดทำถังขยะเปียกให้ครบทุกครัวเรือน รวมถึงศูนย์พัฒนาเด็กเล็ก และสถานศึกษา ในสังกัด อปท. ทุกแห่ง เพื่อเป็นการส่งเสริมการคัดแยกขยะครัวเรือน ลดการปนเปื้อนขยะเปียกกับของเหลือใช้อื่น ๆ สร้างรายได้เพิ่มจากการคัดแยกขยะ ลดภาระค่าใช้จ่าย โดยการใช้ปุ๋ยหมักที่เกิดจากถังขยะเปียก เพิ่มความอุดมสมบูรณ์ของดิน ลดผลกระทบต่อสิ่งแวดล้อมและชุมชน ตลอดจนลดปริมาณการปล่อยก๊าซ เรือนกระจก ซึ่งปัจจุบันมีการดำเนินการขายคาร์บอนเครดิต ผ่านโครงการถังขยะเปียก ลดโลกร้อนของ อปท. ณ เดือนกุมภาพันธ์ 2567 มีการโอนเงินค่าขายคาร์บอนเครดิต ในพื้นที่ 4 จังหวัด ได้แก่ อุบลราชธานี ศรีสะเกษ กาฬสินธุ์ และชลบุรี รวมจำนวน 45 แห่ง เป็นเงินทั้งสิ้น 332,000 บาท จึงถือได้ว่าโครงการ T-VER เป็นการเริ่มต้นที่ประสบความสำเร็จเนื่องจากได้รับความร่วมมือจากภาครัฐและภาคเอกชน และมีแนวโน้มเพิ่มขึ้นเรื่อย ๆ โดยภาพรวมสถิติตลาดคาร์บอนภาคสมัครใจของประเทศไทย ณ ปี 2567 มูลค่าการซื้อขายคาร์บอนเครดิตภาคสมัครใจอยู่ที่ 85,794,604 บาท และปริมาณซื้อขาย 686,079 tCO2e

อย่างไรก็ตาม ประเทศไทยยังคงมีความจำเป็นที่จะต้องมีกลไกภาคบังคับและการส่งเสริมที่เข้มงวดเพื่อลดปริมาณการปล่อยก๊าซเรือนกระจกให้ได้ตามเป้าหมายที่กำหนด โดยในช่วงเวลาที่ผ่านมามีการศึกษาเกี่ยวกับการใช้กลไกภาษีคาร์บอนที่ถือเป็นมาตการภาคบังคับ โดยเป็นการทำให้ก๊าซเรือนกระจกที่ถูกปล่อย สู่ชั้นบรรยากาศมีราคาที่ต้องจ่าย โดยในการประชุมคณะรัฐมนตรี เมื่อวันที่ 21 มกราคม 2568 คณะรัฐมนตรีได้มีมติอนุมัติหลักการร่างกฎกระทรวงกำหนดพิกัดอัตราภาษีสรรพสามิต (ฉบับที่ ..) พ.ศ. …. เพื่อกำหนดกลไกราคาคาร์บอน (Carbon Pricing) ในพิกัดอัตราภาษีสรรพสามิต มีสาระสำคัญเป็นการแก้ไขเพิ่มเติมกฎกระทรวงกำหนดพิกัดอัตราภาษีสรรพสามิต พ.ศ. 2560 และที่แก้ไขเพิ่มเติมซึ่งออกตามความในมาตรา 5 วรรคหนึ่ง แห่งพระราชบัญญัติภาษีสรรพสามิต พ.ศ. 2560 กำหนดราคาคาร์บอนในพิกัดอัตราภาษีสรรพสามิตที่จัดเก็บจากสินค้าน้ำมันและผลิตภัณฑ์น้ำมัน โดยรวมไว้ในอัตราภาษีสรรพสามิตในปัจจุบัน และพิจารณา ตามค่าสัมประสิทธิ์การปล่อยก๊าซเรือนกระจก (Emission Factor) ให้สอดคล้องกับค่าสัมประสิทธิ์ที่ประกาศ โดยกรอบอนุสัญญาสหประชาชาติว่าด้วยการเปลี่ยนแปลงสภาพภูมิอากาศ (United Nations Framework Convention on Climate Change หรือ UNFCCC) พ.ศ. 2565 (เฉพาะน้ำมันเบนซิน และน้ำมันที่คล้ายกัน น้ำมันก๊าด และน้ำมันที่จุดให้แสงสว่างที่คล้ายกัน น้ำมันเชื้อเพลิงสำหรับเครื่องบินไอพ่น น้ำมันดีเซลและน้ำมันอื่น ๆ ที่คล้ายกัน ก๊าซปิโตรเลียมเหลว (LPG) ก๊าซโพรเพรน และก๊าซที่คล้ายกัน น้ำมันเตาและน้ำมัน ที่คล้ายกัน) ซึ่งยังคงอัตราภาษีสรรพสามิตตามที่กำหนดไว้ตามเดิม เพื่อสร้างความตระหนักรู้ให้ประชาชน ในสังคมมีการปรับตัวและเปลี่ยนแปลงพฤติกรรมในการลดการปล่อยก๊าซคาร์บอนไดออกไซด์เพื่อรองรับ การพัฒนาประเทศอย่างยั่งยืน อีกทั้งเป็นเครื่องมือที่สร้างโอกาสให้รัฐบาลสามารถเจรจาการค้าระหว่างประเทศภายใต้กฎกติกาใหม่ที่ให้ความสำคัญต่อการใช้ทรัพยากรอย่างมีประสิทธิภาพและคำนึงถึงผลกระทบต่อสิ่งแวดล้อม เช่น CBAM ซึ่งกำลังมีการบังคับใช้ในหลายประเทศ โดยช่วยให้ผู้ประกอบการไทยเตรียม ความพร้อมและสามารถใช้ราคาคาร์บอนที่กำหนดในการคำนวณมูลค่าส่วนต่างราคาคาร์บอนสำหรับสินค้านำเข้าไปยังประเทศเหล่านั้น โดยในเบื้องต้น ร่างกฎกระทรวงกำหนดราคาคาร์บอนที่ 200 บาทต่อตันคาร์บอนเทียบเท่า โดยมาตรการนี้จะไม่มีผลกระทบต่อราคาขายปลีกน้ำมันและผลิตภัณฑ์น้ำมัน ซึ่งเป็นต้นทุนสำคัญของภาคอุตสาหกรรมและค่าครองชีพของประชาชน

7. โอกาสและความท้าทายในการนำภาษีคาร์บอนมาปรับใช้สำหรับท้องถิ่นไทย

การพิจารณานำภาษีคาร์บอนมาใช้ในประเทศไทย โดยเริ่มจากสินค้าน้ำมันและผลิตภัณฑ์ที่เกี่ยวข้อง ถือเป็นโอกาสสำคัญในการลดการปล่อยก๊าซเรือนกระจก กระตุ้นให้ประชาชนปรับเปลี่ยนพฤติกรรมสู่การใช้พลังงานสะอาด และสร้างรายได้ให้รัฐเพื่อนำไปพัฒนานโยบายด้านสิ่งแวดล้อม หากสามารถสร้างรายได้ให้รัฐได้สำเร็จ อาจเป็นการขยายโอกาสสู่ระดับท้องถิ่นเพื่อเพิ่มแหล่งรายได้ใหม่

อย่างไรก็ตาม ความท้าทายสำคัญคือความพร้อมของประชาชนต่อภาระต้นทุนที่เพิ่มขึ้น โดยเฉพาะ ในประเทศไทย ซึ่งมีความเหลื่อมล้ำสูงทั้งเชิงรายได้และระหว่างพื้นที่ การกำหนดฐานภาษีและอัตราภาษี จึงต้องคำนึงถึงความเหมาะสมและความแตกต่างของแต่ละพื้นที่ เช่นเดียวกับแนวทางในต่างประเทศที่มักเริ่มต้นด้วยอัตราภาษีต่ำเพื่อให้ประชาชนและภาคอุตสาหกรรมมีเวลาปรับตัว ก่อนจะค่อย ๆ ปรับเพิ่ม ตามเป้าหมายการลดก๊าซเรือนกระจก

กรณีศึกษาประเทศแคนาดาสะท้อนให้เห็นว่า การมีโครงสร้างภาษีที่ยืดหยุ่น โดยให้อำนาจรัฐ และดินแดนต่าง ๆ จัดเก็บภาษีตามบริบทของตน สามารถส่งเสริมการพัฒนาและเพิ่มรายได้ท้องถิ่นได้ เช่น รัฐบริติชโคลัมเบีย ซึ่งเป็นรัฐแรกที่จัดเก็บภาษีคาร์บอน และสามารถใช้รายได้พัฒนาพลังงานสะอาด ส่งเสริมสิ่งแวดล้อม การท่องเที่ยว และการค้าระหว่างประเทศ

อีกหนึ่งความท้าทายสำคัญคือการบังคับใช้กฎหมาย ซึ่งจำเป็นต้องมีกรอบกฎหมายที่ชัดเจนรองรับการจัดเก็บภาษี โดยเฉพาะในระดับ อปท. ที่มีจำนวนมากและอาจมีความซ้ำซ้อนในภารกิจ รวมทั้งควรคำนึงถึงการกำหนดการจัดสรรรายได้จากภาษีให้แก่ อปท. ควรมุ่งเน้นการลงทุนในพลังงานสะอาด และโครงการที่ช่วยลดก๊าซเรือนกระจก

นอกจากนี้ ควรมีมาตรการรองรับผลกระทบทางเศรษฐกิจ โดยเฉพาะต่อผู้มีรายได้น้อยและภาคขนส่งที่พึ่งพาน้ำมันเป็นหลัก ซึ่งอาจใช้แนวทางต่างประเทศ เช่น การให้เครดิตภาษี ลดหย่อนภาษี หรือใช้รายได้ จากภาษีคาร์บอนเพื่อชดเชยผลกระทบ รวมถึงการสนับสนุนโครงการพลังงานหมุนเวียน โครงสร้างพื้นฐานเมือง และการจัดการของเสีย เพื่อให้การเปลี่ยนผ่านสู่เศรษฐกิจคาร์บอนต่ำเป็นไปอย่างเหมาะสม

8. ข้อเสนอแนะและบทเรียนจากกรณีศึกษาต่างประเทศเพื่อการนำมาใช้กับท้องถิ่นประเทศไทย

จากการศึกษาตัวอย่างในกรณีต่างประเทศ ทั้ง 3 ประเทศ สามารถสรุปบทเรียนที่อาจพิจารณานำมาใช้ประโยชน์ในการกำหนดนโยบายได้ ดังนี้

- การออกกฎหมาย กำกับดูแล และกำหนดขอบเขตนโยบายเกี่ยวกับการปล่อยก๊าซเรือนกระจกควรมีความชัดเจน และมีกลไกในการบังคับใช้กฎหมายอย่างครอบคลุมและเป็นธรรม

- การวางแผนกลยุทธ์เศรษฐกิจและอุตสาหกรรมในเชิงพื้นที่ อาจมุ่งเน้นอุตสาหกรรมที่เป็นจุดแข็ง ภาคการผลิตที่สำคัญและมีมูลค่าสูง เน้นการเพิ่มประสิทธิภาพการใช้พลังงาน เร่งเพิ่มพลังงานหมุนเวียน

- การสร้างการรับรู้ของสาธารณชนเกี่ยวกับภาษีคาร์บอน มุ่งเน้นการเพิ่มต้นทุนคาร์บอน โดยเริ่มจากอัตราต่ำ เพื่อให้ผู้จ่ายภาษีสามารถวางแผนรับมือกับค่าใช้จ่ายที่เพิ่มขึ้น และปรับเปลี่ยนพฤติกรรมอย่างค่อยเป็นค่อยไป ประกอบกับมีการพิจารณาผลกระทบอย่างรอบคอบพร้อมมาตรการชดเชยสำหรับครัวเรือนและภาคอุตสาหกรรม โดยอาจนำรายได้จากภาษีคาร์บอนมาใช้ในรูปแบบเครดิตภาษี ส่วนลด และการลดหย่อนภาษี เพื่อลดภาระทางเศรษฐกิจและส่งเสริมการเปลี่ยนผ่านสู่พลังงานสะอาด

- การมีเป้าหมายการนำรายได้จากการจัดเก็บไปใช้ที่ชัดเจน เช่น การชดเชยผลกระทบ การส่งเสริมการลงทุนในเชิงพื้นที่ ส่งเสริมโครงสร้างพื้นฐานที่ใช้พลังงานหมุนเวียน และส่งเสริมมาตรการ การลงทุนที่ดึงดูดความร่วมมือทั้งภาครัฐและเอกชน

- การกำหนดอำนาจหน้าที่ของ อปท. ควรมีความชัดเจนในการดำเนินงานด้านบริการสาธารณะและการจัดการสิ่งแวดล้อม รวมถึงการส่งเสริมพลังงานสะอาดและพลังงานหมุนเวียน เพื่อเปิดโอกาสให้ท้องถิ่นสามารถเข้าถึงรายได้จากภาษีคาร์บอน และนำไปใช้ในโครงการลดการปล่อยก๊าซเรือนกระจก เช่น การพัฒนาระบบจัดการของเสียอย่างมีประสิทธิภาพ และส่งเสริมการใช้พลังงานที่มีประสิทธิภาพในท้องถิ่น

- การพัฒนาบุคลากร ให้ความรู้ความสามารถในด้านพลังงาน เทคโนโลยี ความยั่งยืน และอื่น ๆที่สอดคล้องกับเป้าหมายการพัฒนาประเทศ

อย่างไรก็ตาม ในระยะแรกอาจพิจารณากำหนดพื้นที่ทดลอง (sandbox) การจัดเก็บภาษีคาร์บอนในระดับ อปท. โดยควรกำหนดอำนาจหน้าที่การจัดเก็บภาษีและการนำไปใช้ที่ชัดเจน และคำนึงถึงผลกระทบอย่างรอบคอบ รวมทั้งประยุกต์ใช้เทคโนโลยีในการช่วยจัดเก็บและเชื่อมโยงข้อมูลต่าง ๆ เพื่ออำนวยความสะดวกในการชำระและจัดเก็บภาษี

เอกสารอ้างอิง

1. กรมเชื้อเพลิงธรรมชาติ กระทรวงพลังงาน. (2561). ถ่านหิน. สืบค้นเมื่อวันที่ 19 กุมภาพันธ์ 2568, จาก https://dmf.go.th/public/list/data/index/menu/630/mainmenu/630/.

2. กลไกลดก๊าซเรือนกระจก. (2559). T-VER คืออะไร. สืบค้นเมื่อวันที่ 13 มกราคม 2568, จาก https://ghgreduction.tgo.or.th/th/about-tver/t-ver.html

3. กันตา ศุขสารท, ภูริดา ปราบสูงเนิน และณิชาพัชร์ เจริญศึกษา. (2567). เรื่องน่ารู้เกี่ยวกับคาร์บอนเครดิต.วารสารการเงินการคลัง. สืบค้นเมื่อวันที่ 13 มกราคม 2568, จาก http://www.fpojournal.com/carbon-credits-118/

4. รัฐบาลไทย. (2568). สรุปข่าวการประชุม ครม. 21 มกราคม 2568. สืบค้นเมื่อวันที่ 6 กุมภาพันธ์ 2568, จาก https://www.thaigov.go.th/news/contents/details/92607 (เรื่องที่ 4)

5. องค์การบริหารจัดการก๊าซเรือนกระจก (องค์การมหาชน). (2568). ราคาคาร์บอนเครดิตภาคสมัครใจประเทศไทย. สืบค้นเมื่อวันที่ 13 มกราคม 2568, จาก https://carbonmarket.tgo.or.th/index.php? lang=TH&mod=Y2N0X3ByaWNl

6. อโณทัย สังข์ทอง. (2565). ลดก๊าซเรือนกระจกด้วยภาษีคาร์บอนของไทย. กรุงเทพธุรกิจ. สืบค้นเมื่อวันที่ 14 กุมภาพันธ์ 2568, จากhttps://www.bangkokbiznews.com/business/1017747

7. Government of British Columbia. (2024). British Columbia’s Carbon Tax. Retrieve Jan 14, 2025 from https://www2.gov.bc.ca/gov/content/environment/climate-change/clean-economy/carbon-tax

8. Govinda R Timilsinas. (2018). Where Is the Carbon Tax after Thirty Years of Research?. Retrieve Jan 14, 2025 from https://documents1.worldbank.org/curated/ar/ 209041530236682559/pdf/WPS8493.pdf

9. Johanna Lindqvist and Erika Sköld. (2024). Climate and environment funds in Swedish Budget proposal for 2024. Retrieve March 7, 2025 from https://www.lindahl.se/en/latest-news/knowledge/2023/climate-and-environment-funds-in-swedish-budget-proposal-for-2024/#

10. Kaoru Hattori and Ryosaku Kondo. (2024). Carbon Pricing in Japan – How is it Situated in International Border Carbon Adjustment Measures?. Retrieve Jan 17, 2025 from https://www.noandt.com/en/publications/publication20240119-1/

11. Karl-Anders Stigzelius. (2024). Sweden’s carbon tax. Retrieved Jan 15, 2025 from https://www.government.se/government-policy/taxes-and-tariffs/swedens-carbon-tax/

12. Mizuho Information & Research Institute. (2017). Carbon Pricing in Japan. Retrieve Jan 17, 2025 from https://www.tax.metro.tokyo.lg.jp/documents/d/tax/4_2

13. Samuel Jonsson, Anders Ydstedt and Elke Asen. (2020). Looking Back on 30 Years of Carbon Taxes in Sweden. Retrieve Jan 17, 2025 from https://taxfoundation.org/research/ all/eu/sweden-carbon-tax-revenue-greenhouse-gas-emissions/.

14. The NDC Partnership. (2019). Scaling up ambition: Lessons from British Columbia’s carbon tax. Retrieve Jan 21, 2025 from https://ndcpartnership.org/knowledge-portal/good-practice-database/scaling-ambition-lessons-british-columbias-carbon-tax

15. The World Economic Forum. (2024). British Columbia: Equity in Carbon Tax. Retrieved Jan 14, 2025 from https://initiatives.weforum.org/energy-and-industry-transition-intelligence/case-study-details/british-columbia:-equity-in-carbon-tax/aJYTG0000000Ch74AE

16. World Bank Group. (2024). State and Trends of Carbon Pricing Dashboard. Retrieved Jan 14, 2025 fromhttps://carbonpricingdashboard.worldbank.org/compliance/price

นางสาวอรกันยา เตชะไพบูลย์

ผู้อำนวยการส่วนนโยบายการคลังท้องถิ่น

สำนักงานเศรษฐกิจการคลัง

ผู้เขียน

นางสาวจิตมาศ แสงสุวรรณ

เศรษฐกรปฏิบัติการ

ผู้เขียน

นายติณณวัฒน์ เดิมบางชัน

เศรษฐกร

ผู้เขียน