ภัชชา ธำรงอาจริยกุล

ผู้เขียน

บทความนี้เป็นส่วนหนึ่งของรายงานวิจัยโครงการแนวทางการปรับตัวรองรับมาตรการทางการค้าเพื่อบรรเทาการเปลี่ยนแปลงสภาพภูมิอากาศ (Climate Change) เพื่อยกระดับความสามารถในการแข่งขันของ MSMEs โดยสถาบันระหว่างประเทศเพื่อการค้าและการพัฒนา (องค์การมหาชน)

1. บทนำ

การเปลี่ยนแปลงสภาพภูมิอากาศหรือ Climate Change ส่งผลกระทบต่อทุกประเทศทั่วโลก ทั้งในด้านเศรษฐกิจและสังคม นานาประเทศเริ่มตอบสนองและหาแนวทางรับมือกับการเปลี่ยนแปลงสภาพภูมิอากาศโดยตระหนักถึงผลกระทบของกิจกรรมต่าง ๆ ของมนุษย์ต่อสภาพภูมิอากาศ และมีการรับรองกรอบอนุสัญญาสหประชาชาติว่าด้วยการเปลี่ยนแปลงสภาพภูมิอากาศ (United Nations Framework Convention on Climate Change: UNFCCC) ปี 2535 และกรอบความร่วมมือสำคัญล่าสุดคือ ความตกลงปารีส (Paris Agreement) ซึ่งเป็นความตกลงภายใต้ UNFCCC เพื่อตอบสนองการเปลี่ยนแปลงสภาพภูมิอากาศโดยจำกัดการเพิ่มขึ้นของอุณหภูมิเฉลี่ยของโลกในศตวรรษนี้ให้ต่ำกว่า 2 องศาเซลเซียสเทียบกับยุคก่อนอุตสาหกรรม และพยายามให้เพิ่มขึ้นไม่เกิน 1.5 องศาเซลเซียส

องค์กรพลังงานระหว่างประเทศ (IEA, 2025) ประเมินว่า ในปี 2567 มีการปล่อยคาร์บอนไดออกไซด์ที่เกี่ยวข้องกับพลังงาน 3.78 หมื่นล้านตัน (37.8 Gt) เพิ่มขึ้นจากปี 2566 ร้อยละ 0.8 โดยการปล่อยคาร์บอนไดออกไซด์ในการเผาไหม้พลังงานเพิ่มขึ้น 357 ล้านตัน (357 Mt) หรือราวร้อยละ 1 ขณะที่การปล่อยคาร์บอนไดออกไซด์ในกระบวนการอุตสาหกรรมลดลง 62 ล้านตัน (62 Mt) หรือร้อยละ 2.3

ขณะเดียวกันประเทศต่าง ๆ ต่างเริ่มดำเนินนโยบายสิ่งแวดล้อมที่เข้มข้นขึ้น โดยเฉพาะในประเด็นการเปลี่ยนแปลงสภาพภูมิอากาศ ทั้งนโยบายที่เกี่ยวข้องกับการผลิตในประเทศและนโยบายด้านการค้าระหว่างประเทศ ตลาดส่งออกสำคัญของไทยก็มีการใช้นโยบายและมาตรการทางการค้าเกี่ยวข้องกับสิ่งแวดล้อมเพื่อลดการปล่อยก๊าซเรือนกระจกหรือบรรเทาการเปลี่ยนแปลงสภาพภูมิอากาศ เช่น มาตรการปรับคาร์บอนก่อนเข้าพรมแดน (Carbon Border Adjustment Mechanism: CBAM) ของสหภาพยุโรป ที่จะส่งผลกระทบต่อผู้ประกอบการไทยในการปรับตัว

2. มาตรการปรับคาร์บอนก่อนเข้าพรมแดน

กิจกรรมของมนุษย์โดยเฉพาะด้านอุตสาหกรรมมีการปล่อยก๊าซเรือนกระจกปริมาณมากทั้งโดยตรงและโดยอ้อม เมื่อประเทศดำเนินนโยบายด้านสิ่งแวดล้อมที่เข้มงวดเพื่อลดการปล่อยก๊าซเรือนกระจกและดำเนินการให้บรรลุเป้าหมายด้านสิ่งแวดล้อม จะกระทบต่อภาคอุตสาหกรรมให้ต้องปรับตัวและแบกรับต้นทุนที่เพิ่มขึ้น อาจส่งผลให้มีการย้ายฐานการผลิตไปยังประเทศที่มีนโยบายด้านสิ่งแวดล้อมที่เข้มงวดน้อยกว่า หรือเรียกว่า การรั่วไหลของคาร์บอน (Carbon Leakage) มาตรการปรับคาร์บอนก่อนเข้าพรมแดนจึงเป็นหนึ่งในมาตรการสำคัญที่ถูกนำมาพิจารณาเป็นทางเลือกในการลดการปล่อยก๊าซเรือนกระจกและป้องกันการรั่วไหลของคาร์บอน

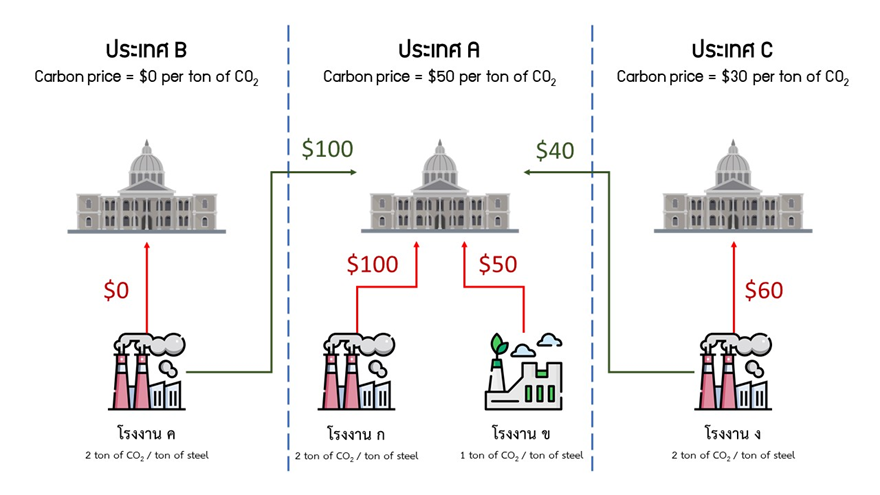

2.1 กลไกของมาตรการปรับคาร์บอนก่อนเข้าพรมแดน

มาตรการปรับคาร์บอนก่อนเข้าพรมแดนถูกเรียกอย่างหลากหลาย เช่น Border Carbon Adjustment (BCA), Carbon Border Adjustment (CBA), Border Tax Adjustment (BTA), Carbon Border Adjustment Mechanism (CBAM) ซึ่งล้วนมุ่งหมายไปในทางเดียวกันคือแนวคิดการสร้างต้นทุนที่เทียบเท่ากับต้นทุนจากกฎระเบียบด้านสิ่งแวดล้อมให้กับสินค้านำเข้าที่ไม่อยู่ภายใต้กฎระเบียบดังกล่าว สะท้อนต้นทุนตามกฎหมายของสินค้าที่ปล่อยคาร์บอนเข้มข้น (Carbon intensive product) ซึ่งผู้ผลิตในประเทศต้องแบกรับ แต่สินค้าจากต่างประเทศไม่ต้อง (Campbell et al., 2021)

มาตรการปรับคาร์บอนก่อนเข้าพรมแดนตามปกติไม่ใช่นโยบายที่เป็นมาตรการกลไกเดี่ยว แต่เป็นมาตรการที่เกิดขึ้นควบคู่กับกลไกกำหนดราคาคาร์บอนซึ่งเก็บภาษีหรือหรือค่าธรรมเนียมสินค้าในประเทศจากมลพิษต่อภูมิอากาศที่ปล่อยออกมา โดยมาตรการปรับคาร์บอนก่อนเข้าพรมแดนจะมีความแตกต่างกันไปขึ้นอยู่กับประเภทของกลไกราคาคาร์บอนที่นำมาใช้ควบคู่กัน (Cosbey & Baršauskaitė, 2023)

ภาพที่ 1 : ตัวอย่างกลไกมาตรการปรับคาร์บอนก่อนเข้าพรมแดน

มาตรการปรับคาร์บอนก่อนเข้าพรมแดนทำหน้าที่ปรับราคาคาร์บอนให้เทียบเท่ากับราคาคาร์บอนของประเทศผู้นำเข้า และยังมีบทบาทเช่นเดียวกับราคาคาร์บอนที่พยายามส่งเสริมให้ผู้ผลิตมีกระบวนการที่เป็นมิตรต่อสิ่งแวดล้อมเพิ่มขึ้นเพื่อลดต้นทุนจากการปรับคาร์บอน

2.2 สถานการณ์การใช้มาตรการปรับคาร์บอนก่อนเข้าพรมแดน

การใช้มาตรการปรับคาร์บอนก่อนเข้าพรมแดนโดยประเทศหรือกลุ่มประเทศที่เป็นตลาดใหญ่จะส่งแรงกระเพื่อมต่อภูมิทัศน์การค้าระหว่างประเทศ ทั้งต่อประเทศคู่ค้า ผู้นำเข้าส่งออก และผู้ประกอบการในห่วงโซ่อุปทาน มาตรการปรับคาร์บอนก่อนเข้าพรมแดนถูกกล่าวถึงอย่างกว้างขวางหลังสหภาพยุโรปประกาศใช้มาตรการปรับคาร์บอนก่อนเข้าพรมแดนกับสินค้าที่นำเข้ามายังสหภาพยุโรป และนอกจากสหภาพยุโรปแล้ว รัฐแคลอฟอร์เนีย สหรัฐอเมริกา ก็มีมาตรการปรับคาร์บอนก่อนเข้าพรมแดนสำหรับการนำเข้าไฟฟ้าด้วย

นอกจากนี้ ในอนาคตยังมีแนวโน้มที่นานาประเทศจะนำมาตรการปรับคาร์บอนก่อนเข้าพรมแดนมาใช้บังคับเพิ่มมากขึ้น ทั้งแคนาดา ออสเตรเลีย และสหราชอาณาจักร รวมถึงสหรัฐอเมริกาที่มีความพยายามในการเสนอกฎหมายเกี่ยวข้องกับมาตรการปรับคาร์บอนก่อนเข้าพรมแดน

UK CBAM หลังจากรัฐบาลสหราชอาณาจักรได้รับฟังความคิดเห็นเกี่ยวกับนโยบายเพื่อจัดการปัญหาการรั่วไหลของคาร์บอนในปี 2566 รัฐบาลได้ประกาศจะใช้มาตรการปรับคาร์บอนก่อนเข้าพรมแดนภายในวันที่ 1 มกราคม 2570 บังคับใช้กับสินค้านำเข้าในสหราชอาณาจักรที่มีการปล่อยก๊าซเรือนกระจกสูง ได้แก่ อะลูมิเนียม ซีเมนต์ ปุ๋ย ไฮโดรเจน เหล็กและเหล็กกล้า (GOV.UK, 2025)

Canada BCAs แคนาดามีการพิจารณานำมาตรการปรับคาร์บอนก่อนเข้าพรมแดนมาใช้ โดยในปี 2564 รัฐบาลแคนาดารับฟังความคิดเห็นเกี่ยวกับมาตรการปรับคาร์บอนก่อนเข้าพรมแดน แลกเปลี่ยนความคิดเห็นกับรัฐและดินแดนของแคนาดา ผู้นำเข้า-ส่งออก โดยเฉพาะที่เกี่ยวข้องกับสินค้าที่ปล่อยก๊าซเรือนกระจกสูง และผู้เชี่ยวชาญอื่น ๆ รวมถึงมีการรับฟังความคิดเห็นสาธารณะด้วย โดย Canada BCAs จะกระทบต่อผู้นำเข้าสินค้าที่มีการปล่อยก๊าซเรือนกระจกสูงจากต่างประเทศ (Government of Canada, 2021)

US CBAM สหรัฐอเมริกามีความพยายามในการเสนอกฎหมายที่เกี่ยวข้องกับมาตรการปรับคาร์บอนก่อนเข้าพรมแดนผ่านรัฐสภาหลายฉบับด้วยกัน มีร่างกฎหมายที่ได้รับการเสนอเข้าไปในรัฐสภาสหรัฐอเมริกา ในสมัยที่ 118 ได้แก่

- Energy Innovation and Carbon Dividend Act of 2023

- Foreign Pollution Fee Act of 2023

- Clean Competition Act

- Modernizing America with Rebuilding to Kickstart the Economy of the Twenty-first Century with a Historic Infrastructure-Centered Expansion Act (Market Choice Act)

แม้ว่าสหรัฐอเมริกาจะยังไม่มีกฎหมายระดับประเทศเกี่ยวข้องกับมาตรการปรับคาร์บอนก่อนเข้าพรมแดนที่บังคับใช้ แต่เห็นได้ว่าการนำมาตรการปรับคาร์บอนก่อนเข้าพรมแดนมาใช้ได้รับการพิจารณาอย่างจริงจังในสหรัฐอเมริกา

Australia CBAM ออสเตรเลียได้มีการทบทวนการรั่วไหลของคาร์บอนเพื่อพิจารณานโยบายเพิ่มเติมเป็นตัวเลือกในการจัดการปัญหานี้ ซึ่งรวมถึงการนำมาตรการปรับคาร์บอนก่อนเข้าพรมแดนหรือนโยบายอื่นมาใช้เพื่อบรรเทาความเสี่ยงในการย้ายฐานการผลิตที่ทำให้เกิดการรั่วไหลของคาร์บอน ซึ่งการทบทวนจะประเมินความเสี่ยงการรั่วไหลของคาร์บอน การพัฒนาทางเลือกทางนโยบายในการจัดการการรั่วไหลของคาร์บอน และที่สำคัญคือประเมินความเป็นไปได้ของ Australia CBAM โดยเฉพาะในเหล็กกล้าและซีเมนต์ (Department of Climate Change, Energy, the Environment and Water, n.d.)

2.3 มาตรการปรับคาร์บอนก่อนเข้าพรมแดน (CBAM) ของสหภาพยุโรป

มาตรการ CBAM ถูกเสนอเป็นส่วนหนึ่งในแผนการดำเนินงานของ EU Green Deal และเป็นส่วนสำคัญของ Fit for 55 เพื่อจัดการปัญหาความเสี่ยงในการรั่วไหลของคาร์บอน และวันที่ 10 พฤษภาคม 2566 สหภาพยุโรปได้ออกข้อกำหนดตั้งมาตรการปรับคาร์บอนก่อนเข้าพรมแดน (Regulation 2023/956 establishing a carbon border adjustment mechanism) โดยมาตรการ CBAM จะครอบคลุมสินค้ามีการปล่อยก๊าซเรือนกระจกโดยรวมอย่างเข้มข้น ปริมาณการค้า และมีความเสี่ยงการรั่วไหลของคาร์บอน ได้แก่ เหล็กและเหล็กกล้า อะลูมิเนียม ปุ๋ย ไฮโดรเจน ซีเมนต์ และไฟฟ้า ตามพิกัด CN code ที่กำหนดใน Annex I โดยทั้งประเภทสินค้าที่อยู่ภายใต้ขอบเขตของ CBAM และสินค้าที่จะพิจารณาขยายขอบเขตเพิ่มเติม รวมถึงราคาใบรับรอง CBAM ที่ต้องส่งมอบตามปริมาณก๊าซเรือนกระจกของสินค้า จะยึดโยงกับกลไกราคาคาร์บอนของสหภาพยุโรปคือ EU ETS

มาตรการ CBAM จะส่งผลให้ผู้ประกอบการในสหภาพยุโรปไม่จำเป็นต้องย้ายฐานการผลิตด้วยเหตุผลเพื่อหนีต้นทุนด้านสิ่งแวดล้อมเนื่องจากสินค้าที่นำเข้ามาต้องแบกรับต้นทุนเทียบเท่ากัน ทำให้เกิดการแข่งขันที่เป็นธรรม นอกจากนี้ ยังกระตุ้นให้ประเทศคู่ค้าใช้กลไกราคาคาร์บอนเพื่อเก็บรายได้จากค่าใช้จ่ายของผู้ประกอบการที่จะเกิดจากมาตรการ CBAM ไว้กับประเทศต้นทางเอง ขณะที่ผู้ประกอบการก็จะพยายามใช้นวัตกรรมและเทคโนโลยีเพื่อลดการปล่อยก๊าซเรือนกระจกอย่างมีประสิทธิภาพด้วย

ในการคำนวณก๊าซเรือนกระจกแฝงของสินค้าตาม EU CBAM ครอบคลุมการปล่อยก๊าซเรือนกระจกโดยตรงตั้งแต่เวลาผลิตสินค้าไปจนถึงเวลาที่นำเข้ามาในเขตแดนของสหภาพยุโรป โดยจะคำนวณจากการปล่อยก๊าซเรือนกระจกโดยตรงจากการผลิตสินค้านั้น ๆ (scope 1) และการปล่อยก๊าซเรือนกระจกทางอ้อมจากการใช้ไฟฟ้า (scope 2) และอาจรวมถึงการปล่อยก๊าซเรือนกระจกจากวัตถุดิบในกรณีของสินค้าที่มีความซับซ้อน (complex goods) กรณีสินค้าซับซ้อน (Complex goods) ซึ่งเป็นสินค้าภายใต้ CBAM ที่ผลิตจากวัตถุดิบที่อยู่ภายใต้ CBAM เช่นกัน

การคำนวณค่าสัมประสิทธิ์การปล่อยก๊าซเรือนกระจกจากไฟฟ้าทั้งในฐานะสินค้าและใน scope 2 จะต้องใช้ค่ามาตรฐาน (default values) หรือค่าสัมประสิทธิ์การปล่อยก๊าซเรือนกระจกของโครงข่ายประเทศต้นทาง ขณะการคำนวณการปล่อยก๊าซเรือนกระจกโดยใช้ค่าตามจริง (actual emissions) จะทำได้เฉพาะภายใต้เงื่อนไขที่เข้มงวดในกรณีที่มีการเชื่อมโยงทางเทคนิคโดยตรงระหว่างแหล่งผลิตไฟฟ้ากับสถานประกอบการหรือกรณีที่มีข้อตกลงการซื้อขายไฟฟ้ากับผู้ผลิตไฟฟ้า โดยไม่สามารถใช้ใบรับรองเป็นหลักฐานได้

ผู้นำเข้าหรือตัวแทนออกของต้องลงทะเบียนเป็นผู้รายงาน CBAM รายงานก๊าซเรือนกระจกแฝงของสินค้าและมอบใบรับรอง CBAM (CBAM certificates) ตามจำนวน ผู้รายงาน CBAM สามารถลดจำนวนใบรับรอง CBAM ที่ต้องส่งมอบตามราคาคาร์บอนของการปล่อยก๊าซเรือนกระจกของสินค้าที่มีผลใช้บังคับในประเทศต้นทาง ขณะที่การรายงานก๊าซเรือนกระจกแฝงของสินค้าต้องได้รับการทวนสอบจากบุคคลที่ได้รับการรับรองจากหน่วยงานรับรอง (national accreditation body) ทั้งนี้ ระหว่างปี 2566-2568 เป็นช่วงการเปลี่ยนผ่านของมาตรการ CBAM เป็นเวลา 3 ปี ผู้นำสินค้าภายใต้ขอบเขต CBAM เข้ามาในสหภาพยุโรปเป็นผู้รายงาน CBAM โดยยังไม่จำเป็นต้องผ่านการทวนสอบ รวมถึงยังไม่ต้องซื้อและส่งมอบใบรับรอง CBAM

ในช่วงระยะเวลาเปลี่ยนผ่านตั้งแต่ 1 ตุลาคม 2566 คณะกรรมาธิการเก็บรวบรวมและประมวลข้อมูลจากการใช้มาตรการ CBAM และวันที่ 26 กุมภาพันธ์ 2568 คณะกรรมาธิการยุโรปได้เสนอชุดข้อเสนอกฎหมายเพื่อลดความยุ่งยากของกฎระเบียบของสหภาพยุโรปหรือ Omnibus I ซึ่งในข้อเสนอนี้รวมถึงการลดความยุ่งยากของ CBAM และทำให้มีประสิทธิภาพมากขึ้นด้วย โดยในเดือนมิถุนายน 2568 รัฐสภายุโรปและคณะมนตรีแห่งสหภาพยุโรปบรรลุข้อตกลงทางการเมืองในเบื้องต้นเกี่ยวกับข้อเสนอนี้ ซึ่งมีประเด็นสำคัญเช่น การเปลี่ยนข้อยกเว้นเกณฑ์ขั้นต่ำ de minimis จากเดิม 150 ยูโร เป็นตามปริมาณของสินค้า CBAM ที่นำเข้าแทน โดยเสนอตั้งที่ 50 ตัน/ปี สำหรับเหล็กและเหล็กกล้า อะลูมิเนียม ปุ๋ย และซีเมนต์

3. ผลกระทบของไทยจากมาตรการปรับคาร์บอนก่อนเข้าพรมแดน (CBAM) ของสหภาพยุโรป

จากข้อมูลของ UN Comtrade ไทยมีการส่งออกสินค้าภายใต้ขอบเขต CBAM ไปสหภาพยุโรปมูลค่า 347.17 ล้านดอลลาร์สหรัฐ หรือร้อยละ 1.43 ของมูลค่าการส่งออกไปยังสหภาพยุโรป และคิดเป็นสัดส่วนร้อยละ 4.05 ของมูลค่าการส่งออกสินค้าชนิดเดียวกันทั้งหมดของไทย สินค้าของไทยที่ได้รับผลกระทบมากที่สุดคือ เหล็กและเหล็กกล้าซึ่งไทยส่งออกไปสหภาพยุโรปสูงถึง 279.64 ล้านดอลลาร์สหรัฐ คิดเป็นร้อยละ 80.55 ของการส่งออกสินค้า CBAM ของไทยไปสหภาพยุโรป รองลงมาคืออะลูมิเนียมที่ไทยส่งออก 67.53 ล้านดอลลาร์สหรัฐ

ตารางที่ 1 : มูลค่าการส่งออกของสินค้าภายใต้ EU CBAM ปี 2567

| รายการ | มูลค่าส่งออกทั้งหมด (ดอลลาร์สหรัฐ) | มูลค่าส่งออกไป EU (ดอลลาร์สหรัฐ) | สัดส่วนต่อมูลค่าการส่งออกไป EU ทั้งหมด (ร้อยละ) | สัดส่วนต่อการส่งออกสินค้าชนิดเดียวกันทั้งหมด (ร้อยละ) |

| เหล็กและเหล็กกล้า | 5,265,492,441.33 | 279,635,579.16 | 1.15 | 5.31 |

| อะลูมิเนียม | 2,520,092,236.98 | 67,526,885.67 | 0.28 | 2.68 |

| ซีเมนต์ | 296,102,841.75 | 5,456.96 | 0.000023 | 0.0018 |

| ปุ๋ย | 242,644,689.19 | 218.98 | 0.0000009 | 0.00009 |

| ไฟฟ้า | 253,169,567.78 | 162.47 | 0.00000067 | 0.000064 |

| ไฮโดรเจน | 325,082.59 | 2.97 | 0.000000012 | 0.00091 |

| รวม | 8,577,826,859.62 | 347,168,306.21 | 1.43 | 4.05 |

ดัชนีผลกระทบจากมาตรการ CBAM เชิงสัมพัทธ์ (Relative CBAM Exposure Index) ของธนาคารโลก (World Bank, 2024) ประเมินผลกระทบจากมาตรการ CBAM เชิงสัมพัทธ์ของไทยอยู่ที่ -0.00013 และ 0.00061 สำหรับอะลูมิเนียมและเหล็กตามลำดับ แสดงให้เห็นว่า CBAM มีผลกระทบต่อไทยเพียงเล็กน้อยเท่านั้นเมื่อเทียบกับค่าเฉลี่ยของประเทศอื่น ๆ

อย่างไรก็ตาม หากพิจารณาจากมุมมองของผู้ประกอบการและผู้ส่งออกที่เกี่ยวข้อง มาตรการดังกล่าวย่อมส่งผลให้ต้นทุนการผลิตสูงขึ้น ผู้นำเข้าในสหภาพยุโรปอาจผลักภาระและต้นทุนจากการปล่อยก๊าซเรือนกระจก การตรวจวัดและรายงานการปล่อยก๊าซเรือนกระจกมายังผู้ผลิตและผู้ส่งออกสินค้า (Prapan Leenoi, 2566)

ส่งผลให้ความสามารถในการแข่งขันลดลงโดยเฉพาะอย่างยิ่งอุตสาหกรรมเหล็กและอะลูมิเนียมที่มีการปล่อยก๊าซเรือนกระจกสูงและมีการส่งออกไปยังสหภาพยุโรป นอกจากนี้ ผู้ให้บริการด้านการให้คำปรึกษาและการวิเคราะห์ทวนสอบการปล่อยก๊าซเรือนกระจกยังมีอยู่ค่อนข้างน้อยและมีค่าบริการค่อนข้างสูงอีกด้วย (กองวิจัยเศรษฐกิจอุตสาหกรรม, 2566)

4. แนวทางการปรับตัวของไทยรับมาตรการปรับคาร์บอนก่อนเข้าพรมแดน (CBAM) ของสหภาพยุโรป กรณีศึกษาอุตสาหกรรมอะลูมิเนียม

สินค้าอะลูมิเนียมเป็นสินค้าที่มีการปล่อยก๊าซเรือนกระจกแฝงในปริมาณสูงรองจากกลุ่มสินค้าเหล็กและเหล็กกล้า กระบวนการผลิตใช้พลังงานอย่างเข้มข้นทำให้อุตสาหกรรมอะลูมิเนียมกลายเป็นหนึ่งในกลุ่มที่ได้รับผลกระทบอย่างมากจากมาตรการ CBAM และยังเป็นสินค้าที่ไทยส่งออกไปยังสหภาพยุโรปปริมาณมากรองลงมาจากเหล็กอีกด้วย ดังนั้น อุตสาหกรรมอะลูมิเนียมไทยจึงเป็นหนึ่งในอุตสาหกรรมที่น่าสนใจที่ได้รับผลกระทบจากมาตรการ CBAM

การคำนวณการปล่อยก๊าซเรือนกระจกแฝงในสินค้า CBAM แต่ละชนิดจะแตกต่างกันออกไป สำหรับอะลูมิเนียมจะต้องคำนวณการปล่อยก๊าซเรือนกระจก 2 ชนิด ได้แก่ คาร์บอนไดออกไซค์ (CO2 ) และก๊าซเปอร์ฟลูออโรคาร์บอน (Perfluorocarbon: PFC) โดยในช่วงเปลี่ยนผ่านจะต้องรายงานทั้งการปล่อยก๊าซเรือนกระจกทางตรงและทางอ้อม แต่ตั้งแต่ปี 2569 ผู้นำเข้าสินค้าอะลูมิเนียมจะต้องรายงานเพียงการปล่อยก๊าซทางตรงเท่านั้น

การคำนวณการปล่อยก๊าซเรือนกระจกแฝงตามมาตรการ CBAM มีขอบเขตแคบกว่า Carbon footprint product (CFP) ที่จะคำนวณการปล่อยก๊าซเรือนกระจกตลอดวัฏจักรชีวิตของสินค้าตั้งแต่การจัดหาวัตถุดิบเพื่อการผลิต การผลิต การบริโภค การขนส่ง และการกำจัดซาก โดย CBAM จะครอบคลุมในส่วนการผลิตเท่านั้นและไม่รวมการปล่อยก๊าซเรือนกระจกจากวัตถุดิบอื่นที่ไม่ใช่สินค้า CBAM โดยการคำนวณการปล่อยก๊าซเรือนกระจกแฝงตาม CBAM ของอะลูมิเนียมมีขอบเขตดังนี้

- การปล่อยก๊าซเรือนกระจกโดยตรง (Direct emissions) Scope 1: การปล่อยก๊าซเรือนกระจกในกระบวนการผลิตและค่าพลังงานความร้อนจากเชื้อเพลิง

- การปล่อยก๊าซเรือนกระจกทางอ้อม (Indirect emissions) Scope 2: การปล่อยก๊าซเรือนกระจกการใช้ไฟฟ้าในกระบวนการผลิต

- การปล่อยก๊าซเรือนกระจกจากวัตถุดิบ (Precursor) Scope 3 เฉพาะวัตถุดิบ : ในกลุ่มสินค้าอะลูมิเนียมภายใต้ CBAM มีเพียงอะลูมิเนียมที่ยังไม่ได้ขึ้นรูป (7601 Unwrought aluminium) ที่เป็นสินค้าธรรมดา (Simple goods) ขณะที่การผลิตผลิตภัณฑ์อะลูมิเนียมอื่นเป็นสินค้าซับซ้อน (Complex goods) ซึ่งใช้วัตถุดิบเป็นอะลูมิเนียมที่ยังไม่ได้ขึ้นรูปจึงต้องเอาก๊าซเรือนกระจกแฝงมาคำนวณด้วย

ผู้ประกอบการในอุตสาหกรรมอะลูมิเนียมไทยมีความตื่นตัวอย่างยิ่ง โดยกลุ่มผู้ผลิตอะลูมิเนียม สภาอุตสาหกรรม ร่วมมือกับศูนย์เทคโนโลยีโลหะและวัสดุแห่งชาติ (MTEC) ดำเนินการจัดทำและพัฒนาฐานข้อมูลค่าสัมประสิทธิ์การปล่อยก๊าซเรือนกระจก (emission factor) มาตรฐานให้กับไทยเป็นค่ากลางของประเทศซึ่งต่ำกว่าค่ามาตรฐาน (default value) ที่สหภาพยุโรปกำหนด เพื่อใช้ทดแทนในค่ามาตรฐานตามมาตรการ CBAM เป็นการเตรียมความพร้อมและส่งเสริมความสามารถในการปรับตัวรับมาตรการ CBAM เพื่อสร้างความได้เปรียบในการแข่งขัน โดยเฉพาะกับประเทศที่ยังไม่มีความพร้อม

4.1 ผลกระทบจากมาตรการ CBAM

การวิเคราะห์ผลกระทบจากมาตรการ CBAM จากการลงพื้นที่และสัมภาษณ์ผู้ประกอบการในอุตสาหกรรมอะลูมิเนียมที่ได้รับผลกระทบจากมาตรการ CBAM ร่วมกับคณะผู้ดำเนินงานประมวลผลและวิเคราะห์ข้อมูลเชิงพื้นที่จากคณะเศรษฐศาสตร์ มหาวิทยาลัยธรรมศาสตร์ โดย ผศ.ดร.อนิณ อรุณเรืองสวัสดิ์ สามารถสรุปได้ดังนี้

- การปฏิบัติตามกฎ CBAM ทำให้ต้นทุนสูงขึ้น มาตรการ CBAM กำหนดให้ผู้ประกอบการเก็บและตรวจวัดข้อมูลการปล่อยก๊าซเรือนกระจกในกระบวนการผลิต ภาคอุตสาหกรรมจึงต้องปรับตัวอย่างมากในการเก็บข้อมูลและตรวจวัดการปล่อยก๊าซเรือนกระจกแฝงตามมาตรการ CBAM และยังมีต้นทุนธุรกรรมในการกรอกข้อมูลและการจัดทำรายงานตามแบบที่สหภาพยุโรปกำหนด นอกจากนี้ ต้องมีการตรวจสอบรับรองข้อมูลการปล่อยก๊าซเรือนกระจกจากหน่วยงานที่ได้รับการรับรองจากสหภาพยุโรปซึ่งคาดว่าจะมีค่าใช้จ่ายหลักแสน ในระยะยาวต้นทุนที่เพิ่มขึ้นจะส่งผลกระทบโดยเฉพาะกับผู้ประกอบการไทยที่ไม่สามารถปรับกระบวนการผลิตหรือรูปแบบการดำเนินธุรกิจที่สอดคล้องกับมาตรฐานของโลกได้

- ผู้ผลิตต้องปรับกระบวนการผลิตเพื่อลดการปล่อยก๊าซเรือนกระจกแฝงเพื่อลดต้นทุนราคาคาร์บอนและเพิ่มความสามารถในการแข่งขันด้านราคา การลงทุนเพื่อปรับปรุงเทคโนโลยีการผลิตเพื่อลดการปล่อยก๊าซเรือนกระจก การปรับกระบวนการผลิตให้ประหยัดการใช้พลังงานมากขึ้น หรือการหาแหล่งพลังงานไฟฟ้าหมุนเวียนมาทดแทน เป็นสิ่งจำเป็นในการปรับตัวรับมาตรการ CBAM แต่ต้องใช้เงินลงทุนสูงและกระทบต่อกระบวนการผลิต ผู้ประกอบการจึงต้องพิจารณาความคุ้มค่าอย่างรอบคอบ โดยทางหนึ่งในการลดการปล่อยก๊าซเรือนกระจกอาจทำได้โดยการใช้เศษอะลูมิเนียมและอะลูมิเนียมรีไซเคิลในการผลิต แต่มียังมีข้อจำกัดเนื่องจากเศษอะลูมิเนียมอาจมีฝุ่นเจือปนและมีปริมาณไม่เพียงพอ ทั้งยังนำเข้าได้ยาก

- การผลักภาระค่าใช้จ่ายใบรับรอง CBAM แม้ว่าหน้าที่ในการซื้อและส่งมอบใบรับรอง CBAM จะเป็นหน้าที่ของผู้นำเข้าทางฝั่งยุโรป แต่มีความเป็นไปได้ที่ผู้นำเข้าจะผลักภาระค่าใช้จ่ายดังกล่าวมาให้ผู้ส่งออกร่วมรับผิดชอบในกรณีที่ประเทศต้นทางไม่มีกลไกราคาคาร์บอนเลยซึ่งอาจเป็นกรณีที่จะเกิดขึ้นกับไทย เช่น กดดันให้มีการผลิตที่ลดการปล่อยก๊าซเรือนกระจกและหากไม่สามารถลดได้อาจทำให้ค่าใบรับรอง CBAM บางส่วนถูกผลักมาที่ผู้ผลิตเพื่อการส่งออก

- การไหลเข้ามาของสินค้าอะลูมิเนียมราคาต่ำจากต่างประเทศที่ปล่อยคาร์บอนสูง ประเทศที่มีสินค้า CBAM ที่ค่าการปล่อยก๊าซเรือนกระจกสูงและไม่สามารถแข่งขันในตลาดยุโรป อาจหันมาส่งออกเข้าสู่ตลาดที่ไม่มีมาตรการสิ่งแวดล้อมเข้มข้นอย่างไทยเพิ่มมากขึ้น ทำให้สินค้าอะลูมิเนียมคาร์บอนสูงราคาต่ำจากต่างประเทศ เช่น จีน ไหลเข้ามาจนกระทบกับผู้ประกอบการไทย

- ผู้ประกอบการยังขาดความเข้าใจที่ชัดเจนเรื่องมาตรการ CBAM เนื่องจากเป็นมาตรการใหม่ที่อยู่ในช่วงเปลี่ยนผ่าน และตลาดสหภาพยุโรปไม่ใช่ตลาดส่งออกหลักของผู้ประกอบการไทย โดยผู้ส่งออกส่วนใหญ่ที่ได้รับผลกระทบคือบริษัทขนาดใหญ่ จึงมีเพียงผู้ประกอบการไม่กี่รายเท่านั้นที่จำเป็นต้องกรอกข้อมูล แต่ผู้ประกอบการมีความกังวลว่าจะกรอกข้อมูลผิดพลาดและมีค่าปรับ ความช่วยเหลือและสนับสนุนของภาครัฐจึงเป็นที่ต้องการ โดยหน่วยงานที่มีบทบาทสำคัญในการให้ความช่วยเหลือทางเทคนิคเกี่ยวกับการตรวจวัดและกรอกข้อมูลการปล่อยก๊าซเรือนกระจกแฝงคือ ทีมวิจัยพัฒนาฐานข้อมูลตลอดวัฏจักรชีวิตและการประยุกต์เพื่อการพัฒนาที่ยั่งยืนและการค้า (LIDAST) สถาบันเทคโนโลยีและสารสนเทศเพื่อการพัฒนาที่ยั่งยืน (TIIS) ศูนย์เทคโนโลยีโลหะและวัสดุแห่งชาติ (MTEC)

- ความเสี่ยงในการแข่งขันกับประเทศที่ปล่อยก๊าซเรือนกระจกแฝงต่ำกว่า การจัดเก็บค่าใบรับรอง CBAM จะเพิ่มต้นทุนให้ผู้นำเข้าสินค้าจากไทยและทำให้ไทยสูญเสียความสามารถในการแข่งขัน เนื่องจากผู้นำเข้าอาจพิจารณาเปลี่ยนผู้ผลิตจากประเทศอื่นที่มีการปล่อยก๊าซเรือนกระจกแฝงต่ำกว่าเพื่อลดต้นทุนของผู้นำเข้า

- ไทยไม่มีแร่บอกไซต์ จึงต้องนำเข้าอะลูมิเนียมที่ไม่ได้ขึ้นรูป (Unwrought aluminium) เพื่อผลิตสินค้าอะลูมิเนียม ซึ่งวัตถุดิบเป็นส่วนสำคัญในการกำหนดปริมาณก๊าซเรือนกระจกแฝงของสินค้า โดยเฉพาะอะลูมิเนียมที่ก๊าซเรือนกระจกแฝงกว่าร้อยละ 80 มาจากวัตถุดิบ แต่การใช้วัตถุดิบที่มีการปล่อยก๊าซเรือนกระจกต่ำจะทำให้ต้นทุนของผู้ประกอบการสูงขึ้นราวร้อยละ 20-25

- โครงสร้างตลาดไฟฟ้าของไทยยังไม่เปิดช่องให้เลือกใช้พลังงานทดแทนได้ การแปรรูปอะลูมิเนียมในประเทศไทยใช้พลังงานไฟฟ้าและก๊าซธรรมชาติเป็นหลัก ด้วยลักษณะโครงสร้างตลาดไฟฟ้าและก๊าซธรรมชาติของประเทศไทยที่มีลักษณะผูกขาด ผู้ผลิตต้องลงทุนผลิตไฟฟ้าจากพลังงานสะอาดเอง ขณะที่ประเทศในสหภาพยุโรปมีความได้เปรียบในการใช้พลังงานสะอาดในกระบวนการผลิตทำให้ค่าการปล่อยก๊าซเรือนกระจกแฝงในสินค้าต่ำกว่าไทย ไทยจึงต้องเผชิญอุปสรรคในการแข่งขันกับผู้ส่งออกในยุโรปเอง อย่างไรก็ตาม อะลูมิเนียมเป็นสินค้าที่ต้องรายงานการปล่อยก๊าซเรือนกระจกทางอ้อมจากการใช้ไฟฟ้าเฉพาะช่วงเปลี่ยนผ่านเท่านั้น และตั้งแต่ปี 2569 จะรายงานเฉพาะการปล่อยก๊าซเรือนกระจกโดยตรงจากกระบวนการผลิตเท่านั้น

- แนวโน้มขยายขอบเขต CBAM และการบังคับใช้ในประเทศอื่น สหภาพยุโรปมีแนวโน้มขยายสินค้าภายใต้ CBAM เช่น พลาสติก โพลิเมอร์ และหลายประเทศเริ่มมีการพิจารณาใช้มาตรการปรับคาร์บอนก่อนเข้าพรมแดน ทำให้เริ่มมีคำสั่งซื้อสินค้าคาร์บอนต่ำจากประเทศนอกสหภาพยุโรปและให้ราคาสูงขึ้นตามต้นทุน

4.2 จุดแข็ง จุดอ่อน โอกาส และความท้าทายของผู้ประกอบการไทยจากมาตรการ CBAM

มาตรการ CBAM ของสหภาพยุโรปส่งผลต่อการค้าระหว่างประเทศ และสร้างแรงกระเพื่อมในภาคอุตสาหกรรม รวมถึงเป็นแรงผลักดันให้ประเทศผู้ส่งออกมีกลไกคาร์บอนในประเทศ ปรับเปลี่ยนวิธีการผลิต และส่งเสริมการใช้พลังงานสะอาด โดยจุดแข็ง จุดอ่อน โอกาส และความท้าทายของผู้ประกอบการไทยจากมาตรการ CBAM สามารถสรุปได้ดังตาราง

ตารางที่ 2 : การวิเคราะห์จุดแข็ง จุดอ่อน โอกาส และความท้าทายของผู้ประกอบการไทยจากมาตรการ CBAM กรณีอุตสาหกรรมอะลูมิเนียม

| S: Strengths (จุดแข็ง) | W: Weakness (จุดอ่อน) | O: Opportunities (โอกาส) | T: Threats (อุปสรรค) |

| อุตสาหกรรมอะลูมิเนียมเป็นกลุ่มแรก ๆ ที่มีการเก็บค่าการปล่อย GHG ไทยมีประสบการณ์การเก็บข้อมูลเกี่ยวกับค่าการปล่อย GHG มากว่า 10 ปี กลุ่มผู้ประกอบการอะลูมิเนียมมีขนาดเล็ก จึงมีความเป็นกลุ่มเป็นก้อนผู้ประกอบการมีความตระหนักถึงมาตรการ CBAM และมีความกระตือรือร้นในการทำข้อมูล สินค้าอะลูมิเนียมใช้ไฟฟ้าในกระบวนการผลิตเป็นหลัก ซึ่งมาตรการ CBAM หลังช่วงเปลี่ยนผ่านไม่นำการปล่อยพลังงานทางอ้อมจากไฟฟ้ามาคำนวณ ทำให้กระบวนการผลิตสินค้าอะลูมิเนียมมี embedded emissions ต่ำ | ธุรกิจขนาดเล็ก (SMEs) จะได้รับผลกระทบมากกว่าธุรกิจขนาดใหญ่ในเรื่องของค่าใช้จ่ายในการทวนสอบไทยยังไม่มีกลไกราคาคาร์บอนที่สามารถนำไปหักลบใบรับรอง CBAM ได้ และไม่มีหน่วยงานที่ให้คำปรึกษาเกี่ยวกับการเก็บข้อมูลเพื่อรายงาน embedded emissions ของมาตรการ CBAM โดยตรง ไทยไม่มีแร่บอกไซต์ จึงต้องนำเข้าอะลูมิเนียมวัตถุดิบจากต่างประเทศซึ่งมีการปล่อย GHG แฝงสูง และหากต้องการอะลูมิเนียมที่มีการปล่อยคาร์บอนต่ำจะต้องเสียค่าใช้จ่ายเพิ่มร้อยละ 20-25การลดการปล่อย GHG จากการเปลี่ยนไปใช้พลังงานสะอาดทำได้ยาก ปริมาณเศษอะลูมิเนียมและอะลูมิเนียมรีไซเคิลมีไม่เพียงพอ เนื่องการกระบวนการจัดการด้านรีไซเคิลของไทยยังไม่ประสิทธิภาพ | การปรับตัวตามมาตรการ CBAM ช่วยลดความเสี่ยงจากมาตรการสิ่งแวดล้อมอื่นที่อาจตามมา เช่น การขยายขอบเขตสินค้า กลไกราคาคาร์บอน มาตรการปรับคาร์บอนฯ ของประเทศอื่นมาตรการ CBAM กระตุ้นให้เกิดการลงทุนในเทคโนโลยีสีเขียว และปรับวิธีการผลิตเพื่อลดการปล่อย GHG ซึ่งช่วยเพิ่มความสามารถในการแข่งขันการปรับตัวรับมาตรการ CBAM อย่างรวดเร็วสามารถสร้างภาพลักษณ์ด้านความยั่งยืนที่ดีต่อผู้บริโภคและคู่ค้าต่างประเทศโดยเฉพาะในสหภาพยุโรปการที่ผู้ประกอบการไทยผลิตสินค้าที่ปล่อย GHG ต่ำหรือเป็นมิตรกับสิ่งแวดล้อม จะช่วยเปิดโอกาสตลาดสินค้าสิ่งแวดล้อมที่มีแนวโน้มเพิ่มขึ้นในอนาคตอะลูมิเนียมคาร์บอนต่ำเป็นที่ต้องการและมีราคาสูง | ต้นทุนที่เกี่ยวข้องจากมาตรการ CBAM เช่น ผู้ทวนสอบที่ต้องได้รับการรับรองจากสหภาพยุโรปเท่านั้น การลงทุนเพื่อเปลี่ยนเทคโนโลยีเพื่อลดการปล่อย GHGผู้นำเข้าสินค้า CBAM เปลี่ยนไปนำเข้าจากแหล่งอื่นที่ปล่อย GHG น้อยกว่า หรือจากประเทศที่มีการจัดเก็บราคาคาร์บอนอยู่แล้วซึ่งสามารถนำมาหักลดหย่อน ใบรับรอง CBAM ได้ และมีความเป็นไปได้ที่ผู้นำเข้าจะผลักภาระค่าใบรับรอง CBAM ให้ผู้ประกอบการไทยร่วมแบกรับภาระสินค้าจากประเทศที่มีค่า embedded emissions สูง ราคาต่ำจากต่างประเทศอาจไหลเข้ามาสู่ไทย หากไทยไม่มีการจัดเก็บ CBAMการแก้ไขเพิ่มเติม CBAM ของสหภาพยุโรปทำให้เกิดความไม่ชัดเจนและทำให้ผู้ประกอบการไม่สามารถเตรียมความพร้อมได้ทันท่วงทีหากประเทศอื่นมีการใช้มาตรการปรับคาร์บอนฯ อาจกำหนดรายละเอียดที่แตกต่างจาก CBAM จึงเป็นภาระแก่ผู้ประกอบการอย่างมาก |

4.3 แนวทางการปรับตัวรับมาตรการ CBAM

ผลกระทบจากมาตรการ CBAM ของสหภาพยุโรปเป็นแรงผลักดันสำคัญในการขับเคลื่อนการปรับตัวของผู้ผลิตทั้งไทยและทั่วโลก ภาครัฐและผู้ประกอบการไทยเองก็จำเป็นต้องปรับตัวและตอบสนองต่อมาตรการดังกล่าวอย่างเหมาะสม ประกอบกับปัจจุบันที่นานาประเทศต่างให้ความสำคัญกับประเด็นสิ่งแวดล้อมและมีแนวโน้มพิจารณานำมาตรการในลักษณะเดียวกันมาใช้อย่างแพร่หลายมากขึ้น การเตรียมความพร้อมและปรับตัวอย่างเป็นระบบจะช่วยเพิ่มศักยภาพในการแข่งขันของสินค้าไทยในตลาดโลกได้อย่างมาก

ทั้งนี้ จากการวิเคราะห์จุดแข็ง จุดอ่อน โอกาส และความท้าทายของผู้ประกอบการไทยจากมาตรการ CBAM สามารถวิเคราะห์แนวทางการปรับตัวรับมาตรการ CBAM เพื่อกำหนดกลยุทธ์การปรับตัว ได้แก่

Strengths & Opportunities (SO Strategies) ใช้จุดแข็งเพื่อเพิ่มโอกาสสูงสุด

Strengths & Threats (ST Strategies) ใช้จุดแข็งเพื่อลดอุปสรรค

Weakness & Opportunities (WO Strategies) ลดจุดอ่อนเพื่อเพิ่มโอกาส

Weakness & Threats (WT Strategies) หลีกเลี่ยงอุปสรรคโดยการลดจุดอ่อน

โดยการวิเคราะห์แนวทางการปรับตัวรับมาตรการ CBAM ในอุตสาหกรรมอะลูมิเนียมไทยแสดงดังตาราง

ตารางที่ 3: การวิเคราะห์แนวทางการปรับตัวรับมาตรการ CBAM ในอุตสาหกรรมอะลูมิเนียม

| O: Opportunities (โอกาส) | T: Threats (อุปสรรค) | |

| S: Strengths (จุดแข็ง) | SO Strategies ส่งเสริมผู้นำด้านข้อมูลและความรู้ในการพัฒนาแนวปฏิบัติอันเป็นเลิศ (Best Practices) สำหรับการเก็บข้อมูล การรายงาน และการลด GHG เพื่อผลักดันการปรับตัวของอุตสาหกรรม และรองรับมาตรการสิ่งแวดล้อมอื่นในอนาคต (S1, S3, S2, S4, O1, O2)สร้างพันธมิตรระหว่าง SMEs กับหน่วยงานวิจัย เช่น MTEC เพื่อจัดการข้อมูลการปล่อย GHG อย่างถูกต้อง (S1, S2, S3, O2, O3) | ST Strategies ใช้ประสบการณ์และความพร้อมในการเก็บข้อมูล GHG เป็นเครื่องมือสร้างความได้เปรียบด้านสิ่งแวดล้อมของสินค้าอะลูมิเนียมไทยเพื่อเข้าสู่ตลาดรักษ์สิ่งแวดล้อม สร้างความน่าเชื่อถือและความโปร่งใสในข้อมูลคาร์บอนที่รายงานต่อผู้นำเข้า ลดโอกาสการเปลี่ยนแปลงนำเข้าและความเสี่ยงถูกผลักภาระใบรับรอง CBAM และเตรียมความพร้อมรับมาตรการปรับคาร์บอนก่อนเข้าพรมแดนที่มีแนวโน้มบังคับใช้เพิ่มเติมในอนาคต (S1, S2, S5, T2, T3)รวมกลุ่มผู้ประกอบการตั้งคลัสเตอร์เพื่อทดลองเทคโนโลยีสีเขียวร่วมกันและแบ่งปันทรัพยากรเพื่อลดต้นทุน (S3, S4, T1)เสริมสร้างบทบาทภาคเอกชนเชิงรุกในการมีส่วนร่วมกับนโยบายสนับสนุนการปรับตัวรับ CBAM และมาตรการปรับคาร์บอนฯ อื่นที่อาจตามมา เนื่องจากภาคเอกชนมีประสบการณ์จริงและใกล้ชิดกับปัญหาที่สุด (S1, S2, S4, T4, T5) |

| W: Weakness (จุดอ่อน) | WO Strategies เพิ่มบทบาทหน่วยงานรัฐ เช่น กระทรวงอุตสาหกรรม หรือ TGO ให้เป็นศูนย์คำปรึกษาเกี่ยวกับการเก็บข้อมูลเพื่อรายงานค่า embedded emissions ของมาตรการ CBAM หรือพัฒนาแพลตฟอร์มให้คำปรึกษาเฉพาะทางด้านการเก็บข้อมูลและรายงานค่า embedded emissions สำหรับ SMEs เพื่อลดภาระค่าใช้จ่าย (W1, W2, O1, O3)ส่งเสริมการวิจัยและพัฒนาเทคโนโลยีและกระบวนการจัดการอะลูมิเนียมรีไซเคิลในประเทศ เพื่อเพิ่มปริมาณวัตถุดิบทางเลือก ลดการนำเข้าวัตถุดิบที่มี GHG แฝงสูง และตอบสนองตลาดสินค้าสิ่งแวดล้อม (W3, W5, O2, O4)สร้างเครือข่ายความร่วมมือกับแหล่งวัตถุดิบ/ซัพพลายเออร์คาร์บอนต่ำต่างประเทศที่สามารถจัดหาอะลูมิเนียมคาร์บอนต่ำได้ในราคาที่เหมาะสม เพื่อลดต้นทุนที่เพิ่มขึ้นจากการนำเข้าวัตถุดิบคาร์บอนสูง (W3, O5)กระตุ้นการลงทุนสีเขียว โดยเฉพาะพลังงานสะอาด ซึ่งจะช่วยเพิ่มความสามารถในการแข่งขัน และสามารถผลิตอะลูมิเนียมคาร์บอนต่ำเป็นที่ต้องการและมีราคาสูง (W4, Q2, O5) | WT Strategies สนับสนุนการเข้าถึงสินเชื่อสีเขียวที่มีเงื่อนไขและดอกเบี้ยที่เหมาะสม และจัดตั้งกองทุนเพื่อส่งเสริมการปรับเปลี่ยนเทคโนโลยีสำหรับ SMEs (W1, T1, T2)ผลักดันให้รัฐสร้างกลไกราคาคาร์บอนในประเทศ เพื่อใช้ลดหย่อนใบรับรอง CBAM และป้องกันสินค้าคาร์บอนสูงราคาต่ำไหลเข้าประเทศ (W2, T2, T3)จัดทำฐานข้อมูลการปล่อย GHG ของอะลูมิเนียมที่ไม่ได้ขึ้นรูปของซัพพลายเออร์ประเทศต่าง ๆ และฐานข้อมูลการนำเข้าเศษอะลูมิเนียมและอะลูมิเนียมรีไซเคิล โดยรวมกลุ่มเจรจาซื้อขายเพื่อลดต้นทุน (W3, W5, T1)กำหนดนโยบายสนับสนุนการใช้พลังงานสะอาดในระยะยาว โดยมีเป้าหมายเพื่อลดต้นทุนการเปลี่ยนเทคโนโลยีในอนาคตและเสริมความสามารถในการแข่งขัน (W4, T1)เตรียมความพร้อมและติดตามการเปลี่ยนแปลงของมาตรการ CBAM และมาตรการปรับคาร์บอนที่มีแนวโน้มบังคับใช้ในอนาคต พร้อมทั้งใช้เวทีระหว่างประเทศสะท้อนความกังวลเรื่องเงื่อนไขและหลักเกณฑ์ของมาตรการที่อาจแตกต่างกันและสร้างภาระแก่ผู้ประกอบการ (W2, T4, T5) |

5. สรุปและข้อเสนอแนะ

จากแนวโน้มทิศทางการใช้มาตรการปรับคาร์บอนก่อนเข้าพรมแดนที่จะเพิ่มมากขึ้น แม้แต่ประเทศที่เคยแสดงความกังวลต่อมาตรการ CBAM ของสหภาพยุโรปก็กำลังพิจารณานำมาตรการปรับคาร์บอนก่อนเข้าพรมแดนมาใช้ ทำให้ในอนาคตมาตรการปรับคาร์บอนก่อนเข้าพรมแดนและมาตรการกำหนดราคาคาร์บอนอื่นน่าจะเป็นกระแสหลักในเวทีโลก

แม้ผลกระทบที่อาจเกิดขึ้นกับอุตสาหกรรมไทยคาดการณ์ว่ามีผลกระทบค่อนข้างน้อยในเชิงปริมาณ แต่ผลกระทบที่เกิดกับผู้ประกอบการในภาคอุตสาหกรรมมีทั้งในทางตรงและทางอ้อม รวมถึงกรณีหากไทยส่งออกชิ้นส่วนประกอบของสินค้าใด ๆ ก็ตามและถูกนำไปประกอบหรือผลิตต่อเนื่องเป็นสินค้าอื่นภายใต้ CBAM ต่อมาสินค้านั้นจะถูกส่งออกไปยังสหภาพยุโรปในท้ายที่สุด ก็อาจได้รับผลกระทบในการตรวจสอบย้อนหลังมาถึงผู้ประกอบการในประเทศไทยได้ ไทยจึงมีความจำเป็นต้องปรับตัวเพื่อรับผลกระทบจากมาตรการปรับคาร์บอนก่อนเข้าพรมแดนทั้งที่เริ่มใช้บังคับและที่มีแนวโน้มจะนำมาใช้ในอนาคต โดยมีข้อเสนอแนะดังนี้

- เร่งผลักดันกฎหมายที่เกี่ยวข้องเพื่อแก้ปัญหาการเปลี่ยนแปลงสภาพภูมิอากาศและพัฒนากลไกกำหนดราคาคาร์บอนภาคบังคับของไทย : กลไกราคาคาร์บอนภาคบังคับมีความจำเป็นอย่างมากทั้งในแง่ของการปรับตัวรองรับมาตรการปรับคาร์บอนก่อนเข้าพรมแดนและการผลักดันเพื่อบรรลุเป้าหมายด้านสิ่งแวดล้อมของประเทศ ไทยสามารถพิจารณาใช้กลไกกำหนดราคาคาร์บอนภาคบังคับ เช่น ภาษีคาร์บอน และ ETS ซึ่งมีการใช้อย่างแพร่หลายในต่างประเทศและถูกบรรจุไว้ในร่างพระราชบัญญัติการเปลี่ยนแปลงสภาพภูมิอากาศ พ.ศ. …. อย่างไรก็ตาม การนำกลไกการกำหนดราคาคาร์บอนภาคบังคับมาใช้จำเป็นต้องมีการศึกษากลไกการกำหนดราคาคาร์บอนในเชิงลึก รวมถึงรับฟังความคิดเห็นจากผู้มีส่วนได้ส่วนเสียทุกภาคส่วนและประเมินผลกระทบและความพร้อมอย่างรอบด้านเพื่อนำกลไกกำหนดราคาคาร์บอนภาคบังคับที่เหมาะสมกับบริบทของไทยมาใช้บังคับ และต้องเปิดโอกาสให้ผู้ประกอบการได้เตรียมตัวรับกลไกราคาคาร์บอนภาคบังคับที่จะนำมาใช้ด้วย

- เพิ่มสัดส่วนการใช้พลังงานสะอาดของประเทศ : กำหนดนโยบายสนับสนุนการใช้พลังงานสะอาดในระยะยาว โดยมีเป้าหมายเพื่อลดต้นทุนการเปลี่ยนเทคโนโลยีในอนาคตและเสริมความสามารถในการแข่งขัน รวมถึงกระตุ้นการลงทุนสีเขียว โดยเฉพาะพลังงานสะอาด

- เสริมสร้างบทบาทเครือข่ายความร่วมมือระหว่างผู้ประกอบการ และความร่วมมือภาครัฐ-ภาคเอกชน : สร้างพันธมิตรระหว่าง SMEs กับหน่วยงานวิจัย เช่น MTEC เพื่อจัดการข้อมูลการปล่อยก๊าซเรือนกระจกแฝงของสินค้าหรือจัดทำค่าสัมประสิทธิ์การปล่อยก๊าซเรือนกระจก รวมทั้งเพิ่มบทบาทหน่วยงานรัฐ เช่น กระทรวงอุตสาหกรรม หรือ TGO ให้เป็นศูนย์คำปรึกษาเกี่ยวกับการเก็บข้อมูลเพื่อรายงานค่าการปล่อยก๊าซเรือนกระจกของมาตรการ CBAM หรือพัฒนาแพลตฟอร์มให้คำปรึกษาเฉพาะทางด้านการเก็บข้อมูลและรายงานค่าการปล่อยก๊าซเรือนกระจกแฝงของสินค้าสำหรับ SMEs เพื่อลดภาระค่าใช้จ่าย

- ปรับเปลี่ยนกระบวนการผลิตและการการใช้เทคโนโลยีสีเขียว : การเปลี่ยนกระบวนการผลิตและเทคโนโลยีมีต้นทุนที่สูง การรวมกลุ่มผู้ประกอบการตั้งคลัสเตอร์เพื่อทดลองเทคโนโลยีสีเขียวร่วมกันและแบ่งปันทรัพยากรสามารถช่วยแบ่งเบาต้นทุนการปรับเปลี่ยนกระบวนการผลิตได้ และภาครัฐควรสนับสนุนการเข้าถึงสินเชื่อสีเขียวที่มีเงื่อนไขและดอกเบี้ยที่เหมาะสม หรือจัดตั้งกองทุนเพื่อส่งเสริมการปรับเปลี่ยนเทคโนโลยีสำหรับ SMEs รวมถึงส่งเสริมส่งเสริมการวิจัยและพัฒนากระบวนการผลิต วัตถุดิบ และเทคโนโลยี

- สร้างความร่วมมือกับซัพพลายเออร์ (Supplier) ต่างประเทศ : ในการจัดหาวัตถุดิบที่ไทยไม่สามารถผลิตได้เองหรือผลิตได้ไม่เพียงพอสำหรับใช้ผลิตสินค้า โดยเฉพาะการผลิตสินค้าสินค้าซับซ้อน (Complex goods) ที่ต้องรวมการปล่อยก๊าซเรือนกระจกแฝงของวัตถุดิบ การสร้างความร่วมมือกับแหล่งวัตถุดิบหรือซัพพลายเออร์ในต่างประเทศในการจัดหาวัตถุดิบที่ปล่อยก๊าซเรือนกระจกต่ำจะช่วยยกระดับผู้ประกอบการไทยให้เป็นส่วนหนึ่งของห่วงโซ่อุปทานยั่งยืนได้

- เตรียมความพร้อมรับมาตรการปรับคาร์บอนก่อนเข้าพรมแดน : เสริมสร้างบทบาทภาคเอกชนเชิงรุกในการมีส่วนร่วมกับนโยบายสนับสนุนการปรับตัวรับมาตรการ CBAM และมาตรการปรับคาร์บอนก่อนเข้าพรมแดนอื่นที่อาจบังคับใช้ในอนาคต นอกจากนี้ หน่วยงานภาครัฐควรเตรียมความพร้อมและติดตามการเปลี่ยนแปลงของมาตรการ CBAM และมาตรการปรับคาร์บอนก่อนเข้าพรมแดนที่มีแนวโน้มบังคับใช้ในอนาคต พร้อมทั้งใช้เวทีระหว่างประเทศสะท้อนความกังวลเรื่องเงื่อนไขและหลักเกณฑ์ของมาตรการที่อาจแตกต่างกันและสร้างภาระแก่ผู้ประกอบการ

อ้างอิง

Campbell, E., McDarris, A., & William, P. (2021). Border Carbon Adjustments 101. https://www.rff.org/publications/explainers/border-carbon-adjustments-101/

Cosbey, A., & Baršauskaitė, I. (2023). Border Carbon Adjustments: Pivotal design choices for policy-makers. https://www.iisd.org/publications/brief/border-carbon-adjustments-policy-makers

Department of Climate Change, Energy, the Environment and Water. (n.d.). Australia’s Carbon Leakage Review. https://www.dcceew.gov.au/climate-change/emissions-reduction/review-carbon-leakage

GOV.UK. (2025). Factsheet: Carbon border adjustment mechanism. https://www.gov.uk/government/publications/factsheet-carbon-border-adjustment-mechanism-cbam/factsheet-carbon-border-adjustment-mechanism#calculating-the-uk-cbam-liability

Government of Canada. (2021). Government launches consultations on border carbon adjustments, https://www.canada.ca/en/department-finance/news/2021/08/government-launches-consultations-on-border-carbon-adjustments.html

IEA. (2025). CO2 Emissions. In Global Energy Review 2025. https://www.iea.org/reports/global-energy-review-2025/co2-emissions

Prapan Leenoi. (2566). นับถอยหลังสู่ CBAM: ไทยพร้อมแค่ไหนเมื่ออียูจะเก็บภาษีคาร์บอนก่อนข้ามพรมแดน. https://www.krungsri.com/th/research/research-intelligence/cbam-2023

Wolfram, C., & Krol, A. (2023). Carbon Border Adjustments. https://climate.mit.edu/explainers/carbon-border-adjustments

World Bank. (2024). Relative CBAM Exposure Index. https://www.worldbank.org/en/data/interactive/2023/06/15/relative-cbam-exposure-index

กองวิจัยเศรษฐกิจอุตสาหกรรม. (2566). CARBON TAX กระทบภาคอุตสาหกรรมไทยอย่างไร. https://www.oie.go.th/assets/portals/1/fileups/2/files/ArticlesAnalysis/Carbon_Tax1.pdf

นางสาวภัชชา ธำรงอาจริยกุล

นักวิจัยอาวุโส สำนักพัฒนาและส่งเสริมการวิจัย

สถาบันระหว่างประเทศเพื่อการค้าและการพัฒนา (องค์การมหาชน) (ITD)

ผู้เขียน