บทความโดย

ณัฏฐ์รวี กรรณุมาตร์

1. บทนำ

องค์กรปกครองส่วนท้องถิ่น (อปท.) เป็นหน่วยงานของรัฐหรือหน่วยงานราชการ ที่มีความสำคัญอย่างยิ่ง เนื่องจากเป็นหน่วยงานที่มีความใกล้ชิดกับประชาชน และการดำเนินงานของ อปท. สามารถตอบสนองความต้องการของประชาชนในท้องถิ่นได้ตรงเป้าหมายและมีประสิทธิภาพมากกว่าหน่วยงานอื่น ปัจจุบัน อปท. มีจำนวนทั้งสิ้น 7,849 แห่ง ประกอบด้วย 1) องค์การบริหารส่วนจังหวัด (อบจ.) มีจำนวน 76 แห่ง 2) เทศบาลมีจำนวน 2,472 แห่ง (เทศบาลมี 3 ประเภท ได้แก่ (1) เทศบาลนครมีจำนวน

32 แห่ง (2) เทศบาลเมืองมีจำนวน 201 แห่ง (3) เทศบาลตำบลมีจำนวน 2,239 แห่ง) และ 3) องค์การบริหารส่วนตำบล (อบต.) มีจำนวน 5,299 แห่ง และ 4) อปท. รูปแบบพิเศษจำนวน 2 แห่ง ได้แก่ กรุงเทพมหานคร และเมืองพัทยา

ที่ผ่านมารัฐบาลมีนโยบายสนับสนุนการกระจายอำนาจให้แก่ อปท. ตามเจตนารมณ์ของรัฐธรรมนูญแห่งราชอาณาจักรไทย พุทธศักราช 2540 เพื่อพัฒนาการกระจายอำนาจเพิ่มขึ้นให้แก่ท้องถิ่นอย่างต่อเนื่อง โดยกำหนดให้มีกฎหมายกำหนดแผนและขั้นตอนการกระจายอำนาจ ส่งผลให้ต่อมาในปี 2542 จึงได้มีการตรากฎหมายพระราชบัญญัติกำหนดแผนและขั้นตอนการกระจายอำนาจให้แก่องค์กรปกครองส่วนท้องถิ่น พ.ศ. 2542 (มีผลบังคับใช้ตั้งแต่ 18 พฤศจิกายน 2542 เป็นต้นมา) และที่แก้ไขเพิ่มเติมโดยพระราชบัญญัติกำหนดแผนและขั้นตอนการกระจายอำนาจให้แก่องค์กรปกครองส่วนท้องถิ่น (ฉบับที่ 2) พ.ศ. 2549 (มีผลบังคับใช้ตั้งแต่ 9 มกราคม 2550 เป็นต้นมา) (พระราชบัญญัติกำหนดแผนฯ)

โดยพระราชบัญญัติดังกล่าว กำหนดให้มีคณะกรรมการการกระจายอำนาจให้แก่องค์กรปกครองส่วนท้องถิ่น (ก.ก.ถ.) มีอำนาจและหน้าที่ เช่น จัดทำแผนการกระจายอำนาจให้แก่ อปท. และแผนปฏิบัติการเพื่อขอความเห็นชอบจากคณะรัฐมนตรีและรายงานต่อรัฐสภา รวมถึงกำหนดการจัดระบบการบริการสาธารณะตามอำนาจและหน้าที่ระหว่างรัฐกับ อปท. และระหว่าง อปท. ด้วยกันเองและกำหนดการปรับปรุงสัดส่วนภาษีและอากร และรายได้ระหว่างรัฐกับ อปท. และระหว่าง อปท. ด้วยกันเอง โดยคำนึงถึงภาระหน้าที่ของรัฐกับ อปท. และระหว่าง อปท. ด้วยกันเองเป็นสำคัญ เป็นต้น

และที่สำคัญเป็นกฎหมายกำหนดการจัดสรรภาษีและอากร เงินอุดหนุน เเละรายได้อื่นให้แก่ อปท. เพื่อให้สอดคล้องกับการดำเนินการตามอำนาจและหน้าที่ของ อปท. แต่ละประเภทอย่างเหมาะสม โดยตั้งแต่ปีงบประมาณ 2550 เป็นต้นไป ให้ อปท. มีรายได้คิดเป็นสัดส่วนต่อรายได้สุทธิของรัฐบาลไม่น้อยกว่าร้อยละ 25 และโดยมีจุดมุ่งหมายที่จะให้ อปท. มีรายได้เพิ่มขึ้นคิดเป็นสัดส่วนต่อรายได้สุทธิของรัฐบาลในอัตราไม่น้อยกว่าร้อยละ 35 โดยการจัดสรรสัดส่วนที่เป็นธรรมแก่ อปท. และคำนึงถึงรายได้ของ อปท. นั้นด้วย การเพิ่มสัดส่วนรายได้ของ อปท. ต่อรายได้สุทธิของรัฐบาล ให้เพิ่มขึ้นตามระยะเวลาที่เหมาะสมแก่ การพัฒนาให้ อปท. สามารถดำเนินกิจการบริการสาธารณะได้ด้วยตนเอง และให้เป็นไปตามภารกิจที่ถ่ายโอนให้แก่ อปท. ที่ถ่ายโอนเพิ่มขึ้นภายหลังปีงบประมาณ 2549 เป็นต้นไป แต่ไม่ว่ากรณีจะเป็นประการใดเงินอุดหนุนที่จัดสรรให้ต้องมีจำนวนไม่น้อยกว่าเงินอุดหนุนที่ อปท. ได้รับการจัดสรรในปีงบประมาณ 2549 ดังนั้น จึงกล่าวได้ว่า กฎหมายดังกล่าวกำหนดให้รัฐมีหน้าที่ต้องจัดสรรรายได้ให้แก่ อปท. เพื่อสนับสนุนให้การกระจายอำนาจให้แก่ อปท. เพิ่มขึ้นอย่างต่อเนื่อง เพื่อให้ อปท. มีความเป็นอิสระในการปกครองตนเอง และจัดทำบริการสาธารณะตอบสนองตามความต้องการของประชาชนในท้องถิ่นอย่างมีประสิทธิภาพ สอดคล้องกับเจตนารมณ์ตามรัฐธรรมนูญแห่งราชอาณาจักรไทย พุทธศักราช 2550 และพระราชบัญญัติกำหนดแผนฯ

ที่ผ่านมาในอดีตจนถึงปัจจุบัน รัฐบาลได้มีการจัดสรรงบประมาณให้แก่ อปท. เพิ่มขึ้นอย่างต่อเนื่อง ตามเอกสารงบประมาณพบว่า รัฐมีการจัดสรรงบประมาณให้แก่ อปท. เพิ่มขึ้นจากจำนวน 376,740.0 ล้านบาท ในปีงบประมาณ 2551 เป็นจำนวน 839,640.5 ล้านบาท ในปีงบประมาณ 2568 ซึ่งเพิ่มขึ้นจำนวน 462,900.5 ล้านบาท คิดเป็นร้อยละ 122.9 และเมื่อพิจารณาถึงสัดส่วนรายได้ของ อปท. ต่อรายได้สุทธิของรัฐบาล (ไม่รวมเงินกู้) พบว่า เพิ่มขึ้นจากร้อยละ 25.20 ในปีงบประมาณ 2551 เป็นร้อยละ 29.08 ในปีงบประมาณ 2568

ล่าสุดในปีงบประมาณ 2567 และ 2568 รัฐบาลได้จัดสรรรายได้ให้แก่ อปท. ในสัดส่วนร้อยละ 28.35 และร้อยละ 29.08 ของรายได้สุทธิของรัฐบาล (ไม่รวมเงินกู้) ตามลำดับ ในขณะเดียวกันปีงบประมาณ 2567 และ 2568 ประมาณการรายได้ของ อปท. ตามเอกสารงบประมาณมีจำนวนทั้งสิ้น 790,237.6 ล้านบาท และ 839,640.5 ล้านบาท ตามลำดับ โดยประมาณการรายได้ของ อปท. ปีงบประมาณ 2568 เพิ่มขึ้นจากปีก่อนจำนวน 49,402.9 ล้านบาท คิดเป็นร้อยละ 6.3 ทั้งนี้ การจัดสรรรายได้ให้แก่ อปท. ในปีงบประมาณ 2567 และ 2568 แบ่งการจัดสรรเป็น 2 ลักษณะ คือ (1) รายได้ที่ อปท. จัดเก็บเองและรายได้ที่รัฐบาลเก็บให้และแบ่งให้มีจำนวน 445,945.0 ล้านบาท และจำนวน 461,245.0 ล้านบาท (คิดเป็นร้อยละ 56.4 และร้อยละ 54.9 ของรายได้สุทธิของรัฐบาล) และ (2) เงินอุดหนุนมีจำนวน 344,292.6 ล้านบาท และจำนวน 378,395.5 ล้านบาท (คิดเป็นร้อยละ 43.6 และร้อยละ 45.1 ของรายได้สุทธิของรัฐบาล) ตามลำดับ

อย่างไรก็ดี ในส่วนถัดไปของบทความนี้จะกล่าวถึงการวิเคราะห์ความเสี่ยงและภาระทางการคลังของ อปท. ใน 3 ด้าน ได้แก่ 1) ส่วนที่ 1 ความเสี่ยงด้านโครงสร้างรายได้ของ อปท. และฐานะการคลังของ อปท. โดยรายได้ที่แสดงในส่วนนี้จะเป็นข้อมูลรายได้จริง ซึ่งจะมีจำนวนแตกต่างจากข้อมูลตามเอกสารงบประมาณตามที่กล่าวมาข้างต้น 2) ส่วนที่ 2 ความเสี่ยงด้านการก่อหนี้ของ อปท. และ 3) ส่วนที่ 3 ความเสี่ยงด้านเงินสะสมของ อปท. สำหรับในส่วนท้ายสุดจะกล่าวถึงบทสรุปและข้อเสนอแนะเชิงนโยบาย

2. ความเสี่ยงและภาระทางการคลังขององค์กรปกครองส่วนท้องถิ่น

2.1 ความเสี่ยงด้านโครงสร้างรายได้และฐานะการคลังองค์กรปกครองส่วนท้องถิ่น

2.1.1 ความเสี่ยงด้านโครงสร้างรายได้องค์กรปกครองส่วนท้องถิ่น

โครงสร้างรายได้ อปท. จำแนกตามแหล่งที่มาของรายได้ แบ่งเป็น 4 ประเภท ได้แก่ (1) รายได้ที่ อปท. จัดเก็บเอง เช่น ภาษีที่ดินและสิ่งปลูกสร้าง ภาษีป้าย ค่าธรรมเนียมใบอนุญาตและค่าปรับ เป็นต้น (2) รายได้ที่รัฐบาลจัดเก็บให้ คือ รายได้ที่มีกฎหมายกำหนดให้เป็นรายได้ของท้องถิ่น แต่ท้องถิ่นมอบให้รัฐบาลทำหน้าที่จัดเก็บให้แทน เช่น ภาษีมูลค่าเพิ่มตามกฎหมายท้องถิ่น ภาษีธุรกิจเฉพาะ ภาษีสุรา ภาษีสรรพสามิต เป็นต้น (3) รายได้ที่รัฐบาลแบ่งให้ คือ รายได้ของรัฐบาล แต่มีการมอบบางส่วนที่จัดเก็บได้ให้แก่ท้องถิ่น เช่น ภาษีมูลค่าเพิ่มตามพระราชบัญญัติกำหนดแผนฯ เป็นต้น และ (4) รายได้จากเงินอุดหนุนของรัฐบาล สามารถจำแนกได้เป็น 2 ลักษณะ ได้แก่ เงินอุดหนุนทั่วไป และเงินอุดหนุนเฉพาะกิจ

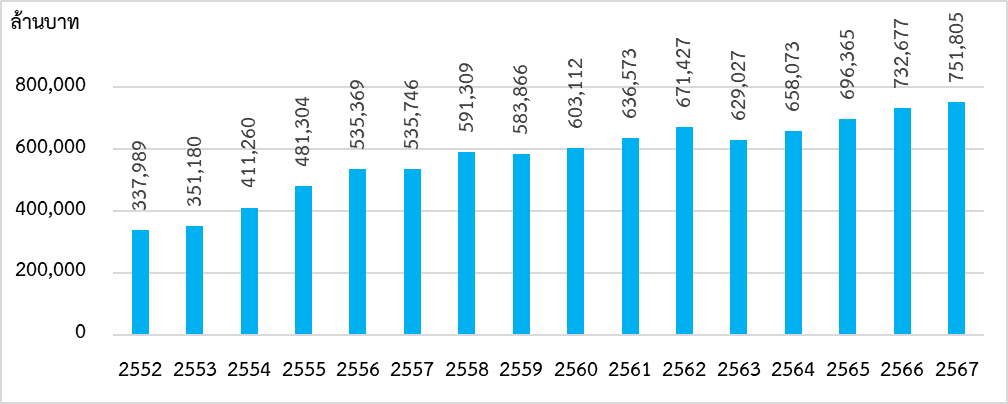

โดยเมื่อพิจารณารายได้รวม อปท. ในช่วง 16 ปีที่ผ่านมา ตั้งแต่ปีงบประมาณ 2552 – 2567 พบว่า รายได้รวม อปท. มีแนวโน้มเพิ่มขึ้นอย่างต่อเนื่อง จากจำนวน 337,989 ล้านบาท ในปีงบประมาณ 2552 เป็นจำนวน 751,805 ล้านบาท ในปีงบประมาณ 2567 ยกเว้นในปีงบประมาณ 2559 และ 2563 ที่รายได้รวม อปท. ลดลงจากปีก่อน โดยปีงบประมาณ 2563 รายได้รวม อปท. ลดลงจากปีก่อนจำนวน 42,400 ล้านบาท หรือคิดเป็นร้อยละ 6.3 เนื่องจากรายได้ที่ อปท. จัดเก็บเองลดลงจากปีก่อนถึงร้อยละ 47.4 โดยมีสาเหตุมาจากรัฐบาลเริ่มมีนโยบายการลดภาษีที่ดินและสิ่งปลูกสร้างเพื่อบรรเทาภาระภาษีแก่ประชาชนที่ได้รับผลกระทบจากการแพร่ระบาดของโรคติดเชื้อไวรัสโคโรนา 2019 (COVID-19) ในปีภาษี 2563 เป็นปีแรก และมีนโยบายต่อเนื่องไปยังปีภาษี 2564 สำหรับปีภาษี 2565 รัฐบาลไม่มีนโยบายการลดภาษีที่ดินและสิ่งปลูกสร้าง และเริ่มมีนโยบายดังกล่าวอีกในปีภาษี 2566 โดยรัฐบาลมีนโยบายการลดภาษีที่ดินและสิ่งปลูกสร้างให้แก่ผู้เสียภาษีสำหรับการจัดเก็บภาษีที่ดินของปีภาษี 2566 สำหรับปีภาษี 2567 รัฐบาลมีนโยบายการลดภาษีที่ดินและสิ่งปลูกสร้าง แต่เป็นการบรรเทาภาระภาษีสำหรับกิจการอื่น ๆ ซึ่งมิใช่ประชาชนผู้เสียภาษีโดยทั่วไป ทั้งนี้ รายได้รวม อปท. ตั้งแต่ปีงบประมาณ 2552 – 2567 สามารถแสดงรายละเอียดได้ตามแผนภาพที่ 1 ดังนี้

แผนภาพที่ 1 รายได้รวม อปท. ตั้งแต่ปีงบประมาณ 2552 – 2567

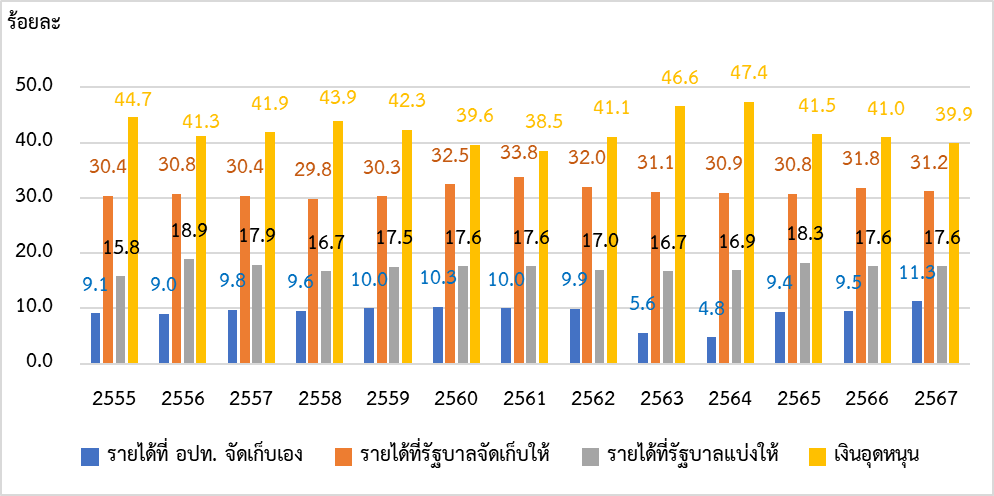

และเมื่อพิจารณาโครงสร้างรายได้ อปท. แต่ละประเภท โดยวิเคราะห์จากสัดส่วนรายได้ที่ อปท. จัดเก็บเอง รายได้ที่รัฐบาลจัดเก็บให้ รายได้ที่รัฐบาลแบ่งให้ และรายได้จากเงินอุดหนุนของรัฐบาลต่อรายได้รวม อปท. ในช่วง 13 ปีที่ผ่านมา ตั้งแต่ปีงบประมาณ 2555 – 2567 พบว่า (1) สัดส่วนรายได้ที่ อปท. จัดเก็บเองต่อรายได้รวม อปท. โดยเฉลี่ยอยู่ที่ร้อยละ 9.1 สัดส่วนนี้สูงสุดในปี 2567 อยู่ที่ร้อยละ 11.3 และต่ำสุดในปี 2564 อยู่ที่ร้อยละ 4.8 และล่าสุดในปี 2567 อยู่ที่ร้อยละ 11.3 (2) สัดส่วนรายได้ที่รัฐบาลจัดเก็บให้ต่อรายได้รวม อปท. โดยเฉลี่ยอยู่ที่ร้อยละ 31.2 สัดส่วนนี้สูงสุดในปี 2561 อยู่ที่ร้อยละ 33.8 และต่ำสุดในปี 2558 อยู่ที่ร้อยละ 29.8 และล่าสุดในปี 2567 อยู่ที่ร้อยละ 31.2 (3) สัดส่วนรายได้ที่รัฐบาลแบ่งให้ต่อรายได้รวม อปท. โดยเฉลี่ยอยู่ที่ร้อยละ 17.4 สัดส่วนนี้สูงสุดในปี 2556 อยู่ที่ร้อยละ 18.9 และต่ำสุดในปี 2555 อยู่ที่ร้อยละ 15.8 และล่าสุดในปี 2567 อยู่ที่ร้อยละ 17.6 (4) สัดส่วนรายได้จากเงินอุดหนุนของรัฐบาลต่อรายได้รวม อปท. โดยเฉลี่ยอยู่ที่ร้อยละ 42.3 สัดส่วนนี้สูงสุดในปี 2564 อยู่ที่ร้อยละ 47.4 และต่ำสุดในปี 2561 อยู่ที่ร้อยละ 38.5 และล่าสุดในปี 2567 อยู่ที่ร้อยละ 39.9 ทั้งนี้ สัดส่วนรายได้ทั้ง 4 ประเภท ต่อรายได้รวม อปท. ตั้งแต่ปีงบประมาณ 2555 – 2567 สามารถแสดงรายละเอียดได้ตามแผนภาพที่ 2 ดังนี้

แผนภาพที่ 2 สัดส่วนรายได้ที่ อปท. จัดเก็บเอง รายได้ที่รัฐบาลจัดเก็บให้ รายได้ที่รัฐบาลแบ่งให้

และรายได้จากเงินอุดหนุนของรัฐบาลต่อรายได้รวม อปท. ตั้งแต่ปีงบประมาณ 2555 – 2567

จากแผนภาพข้างต้น จะเห็นว่า โครงสร้างรายได้ อปท. ในช่วงหลายปีที่ผ่านมาสะท้อนให้เห็นถึงภาระทางการคลังของรัฐบาล เนื่องจาก อปท. ยังคงพึ่งพารายได้จากการจัดสรรงบประมาณของรัฐบาลเป็นหลัก โดยพบว่า รายได้จากเงินอุดหนุนของรัฐบาล รายได้ที่รัฐบาลจัดเก็บให้ และรายได้ที่รัฐบาลแบ่งให้มีสัดส่วนต่อรายได้รวม อปท. ค่อนข้างสูง โดยมีค่าเฉลี่ยระหว่างปีงบประมาณ 2555 – 2567 อยู่ที่ร้อยละ 42.3 ร้อยละ 31.2 และร้อยละ 17.4 ตามลำดับ ในขณะที่รายได้ที่ อปท. จัดเก็บเองมีสัดส่วนต่อรายได้รวมค่อนข้างน้อย โดยมีค่าเฉลี่ยอยู่ที่เพียงร้อยละ 9.1 ซึ่งแสดงให้เห็นว่า อปท. ยังไม่สามารถพึ่งพาตนเองได้ ทั้งนี้ หากรัฐบาลจัดเก็บรายได้ภาษีไม่เป็นไปตามที่ประมาณการไว้ หรือจัดเก็บรายได้ได้ลดลงจะส่งผลต่อการจัดสรรรายได้ให้แก่ อปท. และความเพียงพอของงบประมาณที่จะใช้ในการบริหารงานของ อปท. ดังนั้น การเพิ่มประสิทธิภาพการจัดเก็บรายได้ที่ อปท. จัดเก็บเอง การบริหารจัดการทรัพย์สิน การขยายฐานภาษี และเตรียมความพร้อมในเรื่องการจัดเก็บภาษีประเภทใหม่ จะเป็นแนวทางในการเพิ่มการกระจายอำนาจทางการคลังและส่งเสริมให้ อปท. สามารถพึ่งพาตนเองได้อย่างยั่งยืน รวมทั้งเป็นการลดภาระทางการคลังของรัฐบาล

2.1.2 ความเสี่ยงด้านฐานะการคลังองค์กรปกครองส่วนท้องถิ่น

สำหรับฐานะการคลังองค์กรปกครองส่วนท้องถิ่น พบว่า ปีงบประมาณ 2567 รายได้รวม อปท. มีจำนวน 751,805 ล้านบาท ในขณะที่ประมาณการรายจ่ายรวม อปท. มีจำนวน 732,894 ล้านบาท ส่งผลให้ดุลการคลังของ อปท. เกินดุลจำนวน 18,911 ล้านบาท

เมื่อพิจารณาดุลการคลังของ อปท. ในช่วง 6 ปีย้อนหลัง ตั้งแต่ปีงบประมาณ 2562 – 2567 พบว่า ดุลการคลังของ อปท. เกินดุลมาอย่างต่อเนื่อง โดยมีจำนวน 43,904 -5,741 37,392 46,329 43,281 18,911 ล้านบาท ตามลำดับ ยกเว้นปีงบประมาณ 2563 ดุลการคลังของ อปท. ขาดดุลจำนวน 5,741 ล้านบาท เนื่องจากรายได้รวม อปท. ต่ำกว่าประมาณการรายจ่ายรวม อปท. (โดยรายได้รวม อปท. มีจำนวน 629,027 ล้านบาท ในขณะที่ประมาณการรายจ่ายรวม อปท. มีจำนวน 634,768 ล้านบาท)

ทั้งนี้ พบว่า รายได้รวม อปท. ปีงบประมาณ 2563 ลดลงจากปีก่อน อันเนื่องมาจากรายได้ที่ อปท. จัดเก็บเองในปีนั้นลดลงจากปีก่อนมากอย่างมีนัยสำคัญ โดยลดลงจากจำนวน 66,689 ล้านบาทในปีงบประมาณ 2562 เหลือเพียงจำนวน 35,079 ล้านบาท ในปีงบประมาณ 2563 โดยสาเหตุหลักที่ทำให้รายได้ที่ อปท. จัดเก็บเองลดลงมาก มีดังนี้

1) รัฐบาลมีการออกพระราชบัญญัติภาษีที่ดินและสิ่งปลูกสร้าง พ.ศ. 2562 (มีผลบังคับใช้ตั้งแต่ 1 มกราคม 2563 เป็นต้นไป) ซึ่งกำหนดให้ อปท. มีการจัดเก็บภาษีประเภทใหม่ ได้แก่ ภาษีที่ดินและสิ่งปลูกสร้าง ทดแทนภาษีประเภทเดิมคือ ภาษีโรงเรือนและที่ดิน และภาษีบำรุงท้องที่

2) ประกอบกับรัฐบาลเริ่มมีนโยบายการลดภาษีที่ดินและสิ่งปลูกสร้างเพื่อบรรเทาภาระภาษีแก่ประชาชนผู้เสียภาษีที่ได้รับผลกระทบจากการแพร่ระบาดของโรค COVID-19 เป็นปีแรก ดังนั้น ส่งผลให้ปีงบประมาณ 2563 นั้น รัฐบาลจัดเก็บภาษีที่ดินและสิ่งปลูกสร้างได้เพียงจำนวน 3,098 ล้านบาท และที่สำคัญในปีนั้นรัฐบาล และ อปท. ยังอยู่ในช่วงการวางระบบการจัดเก็บภาษีที่ดินและสิ่งปลูกสร้างให้มีประสิทธิภาพโดย อปท. ยังต้องมีการจัดทำแผนที่ภาษีและทะเบียนทรัพย์สิน โดยต้องรวบรวมรายละเอียดของข้อมูลที่ดิน มีการประสานงานร่วมกับสำนักงานที่ดินจังหวัด กรมที่ดิน กระทรวงมหาดไทย ในขณะเดียวกันในปีนั้นได้มีการยกเลิกการจัดเก็บภาษีโรงเรือนและที่ดิน และภาษีบำรุงท้องที่ด้วย ส่งผลให้ อปท. มีรายได้จากภาษีดังกล่าวเพียงจำนวน 2,605 ล้านบาท และ 126 ล้านบาท ตามลำดับ ซึ่งแตกต่างจากในปีก่อน ๆ มากที่ อปท. มีรายได้จากภาษีโรงเรือนและที่ดิน และภาษีบำรุงท้องที่จำนวน 35,559 ล้านบาท และ 968 ล้านบาท ตามลำดับ ประกอบกับประมาณการรายจ่ายรวม อปท. ในปีนั้นเพิ่มสูงขึ้นจากปีก่อน อันเนื่องมาจากประเทศอยู่ในช่วงสถานการณ์การแพร่ระบาดของโรค COVID-19

2.2 ความเสี่ยงด้านการก่อหนี้ขององค์กรปกครองส่วนท้องถิ่น

ยอดหนี้คงค้างเงินให้กู้ยืมแก่ อปท. ล่าสุด ณ สิ้นเดือนมกราคม 2568 มีจำนวนทั้งสิ้น 39,658 ล้านบาท จำแนกตามแหล่งที่มาของเงินกู้ได้ ดังนี้ 1) เงินให้กู้ต่อจากกระทรวงการคลังมีจำนวน 15,019 ล้านบาท 2) เงินทุนส่งเสริมกิจการเทศบาล (ก.ส.ท.) มีจำนวน 9,646 ล้านบาท 3) สถาบันการเงินเฉพาะกิจของรัฐ (SFIs) มีจำนวน 8,925 ล้านบาท 4) เงินทุนสะสมขององค์การบริหารส่วนจังหวัด (กสอ.) มีจำนวน 3,415 ล้านบาท 5) ธนาคารพาณิชย์มีจำนวน 2,258 ล้านบาท 6) กองทุนพัฒนาเมืองในภูมิภาค (กพม.) มีจำนวน 377 ล้านบาท 7) เงินกองทุนบำเหน็จบำนาญข้าราชการส่วนท้องถิ่น (ก.บ.ท.) มีจำนวน 17 ล้านบาท และ อปท. ไม่มีการกู้เงินจากต่างประเทศ

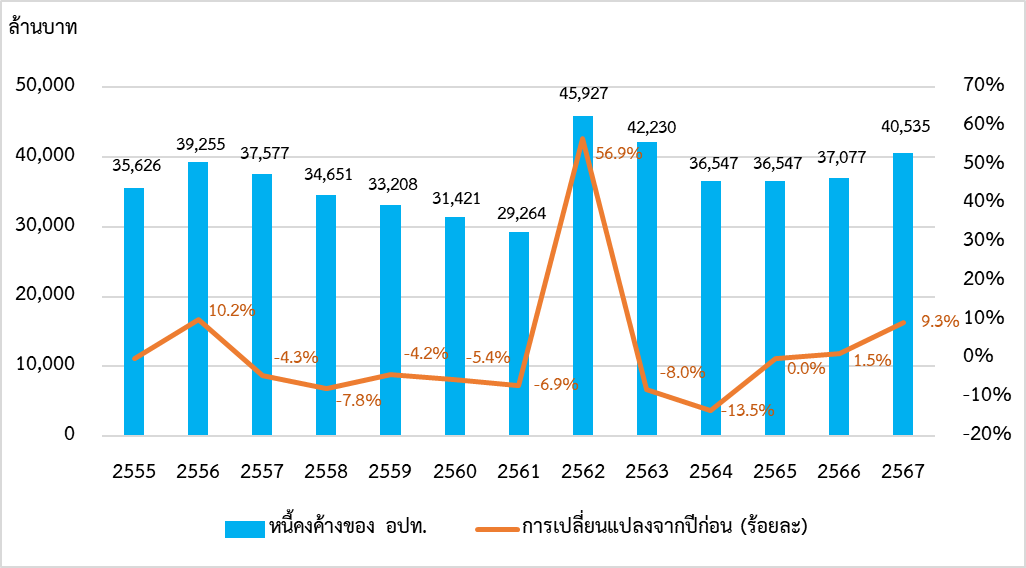

เมื่อพิจารณายอดหนี้คงค้างเงินให้กู้ยืมแก่ อปท. ในช่วง 13 ปีที่ผ่านมา ตั้งแต่สิ้นปีงบประมาณ 2555 – 2567 พบว่า ยอดหนี้คงค้างเงินให้กู้ยืมแก่ อปท. เพิ่มขึ้นจากจำนวน 35,626 ล้านบาท ณ สิ้นปีงบประมาณ 2555 เป็นจำนวน 40,535 ล้านบาท ณ สิ้นปีงบประมาณ 2567 โดยเพิ่มขึ้นจำนวน 4,909 ล้านบาท คิดเป็นร้อยละ 12.1 ทั้งนี้ ยอดหนี้คงค้างเงินให้กู้ยืมแก่ อปท. ตั้งแต่สิ้นปีงบประมาณ 2555 – 2567 สามารถแสดงรายละเอียดได้ตามแผนภาพที่ 3 ดังนี้

แผนภาพที่ 3 ยอดหนี้คงค้างเงินให้กู้ยืมแก่ อปท. ตั้งแต่สิ้นปีงบประมาณ 2555 – 2567

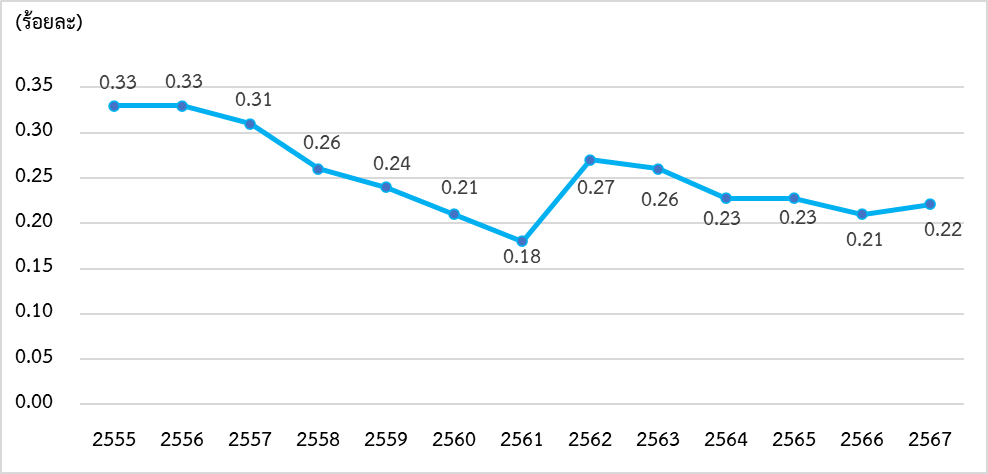

จากแผนภาพข้างต้น กล่าวได้ว่า ยอดหนี้คงค้างเงินให้กู้ยืมแก่ อปท. ยังอยู่ในระดับต่ำในช่วง 13 ปีที่ผ่านมาจนถึงปัจจุบันอยู่ที่ประมาณจำนวน 30,000 กว่าล้านบาท จนถึง 40,000 กว่าล้านบาท และเมื่อพิจารณาสัดส่วนหนี้คงค้างของ อปท. ต่อประมาณการผลิตภัณฑ์มวลรวมในประเทศ (GDP) ณ สิ้นปีงบประมาณ 2567 อยู่ที่เพียงร้อยละ 0.22 โดยสัดส่วนหนี้คงค้างของ อปท. ต่อ GDP มีแนวโน้มลดลงจากอดีตอย่างต่อเนื่อง โดย ณ สิ้นปีงบประมาณ 2555 อยู่ที่ร้อยละ 0.33 และลดลงเรื่อย ๆ จนถึงร้อยละ 0.18 ณ สิ้นปีงบประมาณ 2561 ก่อนที่จะเพิ่มขึ้นอย่างต่อเนื่องเพียงเล็กน้อยจนมาถึงร้อยละ 0.22 ณ สิ้นปีงบประมาณ 2567 ทั้งนี้ สัดส่วนหนี้คงค้างของ อปท. ต่อ GDP ตั้งแต่สิ้นปีงบประมาณ 2555 – 2567 สามารถแสดงรายละเอียดตามแผนภาพที่ 4 ดังนี้

แผนภาพที่ 4 สัดส่วนหนี้คงค้างของ อปท. ต่อ GDP ตั้งแต่สิ้นปีงบประมาณ 2555 – 2567

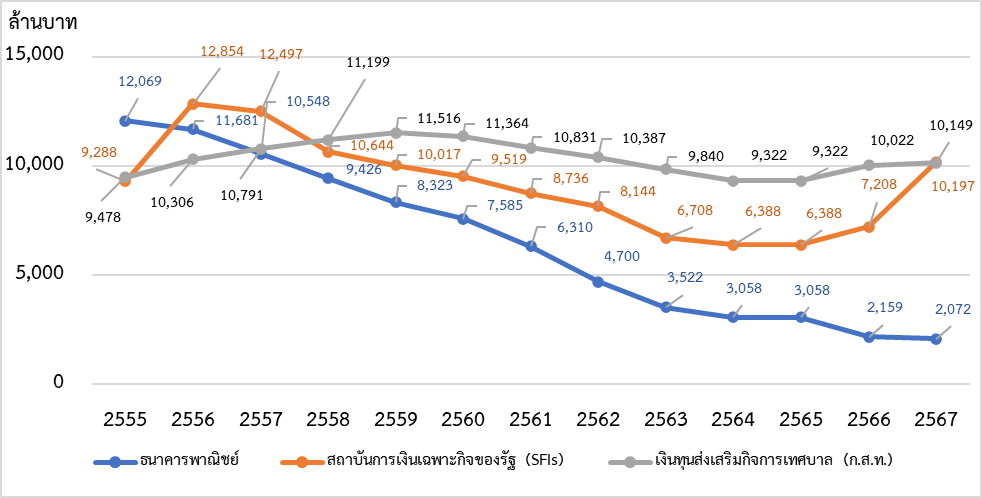

เมื่อพิจารณาโครงสร้างแหล่งที่มาของหนี้คงค้างเงินให้กู้ยืมแก่ อปท. ในช่วงสิ้นปีงบประมาณ 2555 – 2567 พบว่า ในอดีตที่ผ่านมา โดยส่วนใหญ่ อปท. กู้ยืมเงินจากธนาคารพาณิชย์ สถาบันการเงินเฉพาะกิจของรัฐ (SFIs) และเงินทุนส่งเสริมกิจการเทศบาล (ก.ส.ท.) แต่อย่างไรก็ดี แนวโน้มการกู้เงินจากธนาคารพาณิชย์ลดลงอย่างต่อเนื่อง แต่ อปท. ยังคงกู้เงินจาก SFIs และ ก.ส.ท. เป็นหลักจนมาถึงปัจจุบัน โดยยอดหนี้คงค้างเงินให้กู้ยืมแก่ อปท. จากแหล่งเงินกู้ทั้ง 3 แหล่ง ได้แก่ ธนาคารพาณิชย์ SFIs และ ก.ส.ท. ตั้งแต่สิ้นปีงบประมาณ 2555 – 2567 สามารถแสดงรายละเอียดตามแผนภาพที่ 5 ดังนี้

แผนภาพที่ 5 ยอดหนี้คงค้างเงินให้กู้ยืมแก่ อปท. จากธนาคารพาณิชย์ SFIs และ ก.ส.ท. ตั้งแต่สิ้นปีงบประมาณ 2555 – 2567

และพบว่า ในอดีตที่ผ่านมา อปท. ได้แก่ กรุงเทพมหานครเคยมีการกู้เงินจากต่างประเทศในช่วงปีงบประมาณ 2555 – 2560 โดย ณ สิ้นปีงบประมาณ 2555 ยอดหนี้คงค้างเงินให้กู้ยืมแก่ อปท. ที่มาจากต่างประเทศของ กทม. มีจำนวน 420 ล้านบาท และลดลงอย่างต่อเนื่อง จนไม่มียอดหนี้คงค้างเงินให้กู้ยืมที่มาจากต่างประเทศ ณ สิ้นเดือนมิถุนายน 2560 ในขณะเดียวกันแหล่งที่มาของเงินกู้ที่เป็นเงินให้กู้ต่อจากกระทรวงการคลังเริ่มต้นขึ้น ณ สิ้นเดือนมีนาคม 2562 ที่จำนวน 19,138.76 ล้านบาท และมีจำนวนดังกล่าวคงที่มาอย่างต่อเนื่องจนมาถึง ณ สิ้นเดือนกันยายน 2563 และลดลงมีจำนวน 15,019.15 ล้านบาท ตั้งแต่เดือนตุลาคม 2563 จนมาถึงล่าสุด ณ สิ้นเดือนมกราคม 2568 โดยเงินให้กู้ต่อจากกระทรวงการคลังนี้ถือเป็นหนี้ของกรุงเทพมหานคร ซึ่งนับเป็นหนี้สาธารณะของประเทศ

อย่างไรก็ดี ณ สิ้นปีงบประมาณ 2567 อปท. มีจำนวน 7,850 แห่ง และมียอดหนี้เงินกู้คงค้างรวมทั้งสิ้น 40,535.39 ล้านบาท สามารถจำแนกยอดหนี้เงินกู้คงค้างดังกล่าวได้ตามประเภทของ อปท. ได้แก่ องค์การบริหารส่วนจังหวัด เทศบาล เมืองพัทยา องค์การบริหารส่วนตำบล และกรุงเทพมหานคร ซึ่งจะทำให้เห็นความเสี่ยงด้านการก่อหนี้ของ อปท. ได้อย่างชัดเจนมากขึ้น โดยสถานะหนี้เงินกู้คงค้างของ อปท. ณ สิ้นปีงบประมาณ 2567 สามารถแสดงรายละเอียดตามตารางที่ 1 ดังนี้

ตารางที่ 1 สถานะหนี้เงินกู้คงค้างของ อปท. ณ สิ้นปีงบประมาณ 2567

หน่วย: ล้านบาท

| ประเภท อปท. | สิ้นปีงบประมาณ 2566 (ณ 30 กันยายน 2566) | สิ้นปีงบประมาณ 2567 (ณ 30 กันยายน 2567) | การเปลี่ยนแปลงจากปีก่อน เพิ่ม/(ลด) จำนวน |

| 1. องค์การบริหารส่วนจังหวัด | 8,858.69 | 3,817.74 | (5,040.95) |

| 2. เทศบาล | 13,189.52 | 21,483.60 | 8,294.08 |

| 3. เมืองพัทยา | 0 | 0 | 0 |

| 4. องค์การบริหารส่วนตำบล | 10.08 | 214.9 | 204.82 |

| 5 กรุงเทพมหานคร | 15,019.15 | 15,019.15 | 0 |

| รวม | 37,077.44 | 40,535.39 | 3,457.95 |

2. ข้อมูลหนี้ขององค์การบริหารส่วนจังหวัดที่กู้จากเงินทุนสะสมขององค์การบริหารส่วนจังหวัด (กสอ.) เป็นข้อมูล ณ วันที่ 31 มีนาคม 2567

3. ข้อมูลหนี้ของเทศบาล เป็นข้อมูลของกรมส่งเสริมการปกครองส่วนท้องถิ่น ณ วันที่ 30 มิถุนายน 2567

รวบรวมข้อมูลโดย: ผู้เขียนบทความ

จากตารางข้างต้นพบว่า หนี้เงินกู้คงค้างของ อปท. ณ สิ้นปีงบประมาณ 2567 มีจำนวนรวมทั้งสิ้น 40,535.39 ล้านบาท จำแนกตามประเภท อปท. ตามอันดับสูงสุดได้ ดังนี้ 1) หนี้ของเทศบาลมีจำนวน 21,483.60 ล้านบาท 2) หนี้ของกรุงเทพมหานครมีจำนวน 15,019.15 ล้านบาท 3) หนี้ขององค์การบริหารส่วนจังหวัดมีจำนวน 3,817.74 ล้านบาท 4) หนี้ขององค์การบริหารส่วนตำบลมีจำนวน 214.9 ล้านบาท ในขณะที่เมืองพัทยาไม่มีการก่อหนี้ อย่างไรก็ดี หนี้เงินกู้ของ อปท. ไม่นับเป็นหนี้สาธารณะตามพระราชบัญญัติการบริหารหนี้สาธารณะ พ.ศ. 2548 และที่แก้ไขเพิ่มเติม ยกเว้นหนี้ของกรุงเทพมหานครในส่วนที่เป็นเงินให้กู้ต่อจากกระทรวงการคลังดังกล่าวข้างต้นนับเป็นหนี้สาธารณะ นอกจากนี้ สถานะหนี้เงินกู้คงค้างของ อปท. ทุกประเภทเป็นการกู้เงินจากแหล่งเงินทุนภายในประเทศทั้งหมด ดังนั้น หนี้เงินกู้คงค้างของ อปท. จึงไม่มีความเสี่ยงด้านอัตราแลกเปลี่ยน

2.3 ความเสี่ยงด้านเงินสะสมขององค์กรปกครองส่วนท้องถิ่น

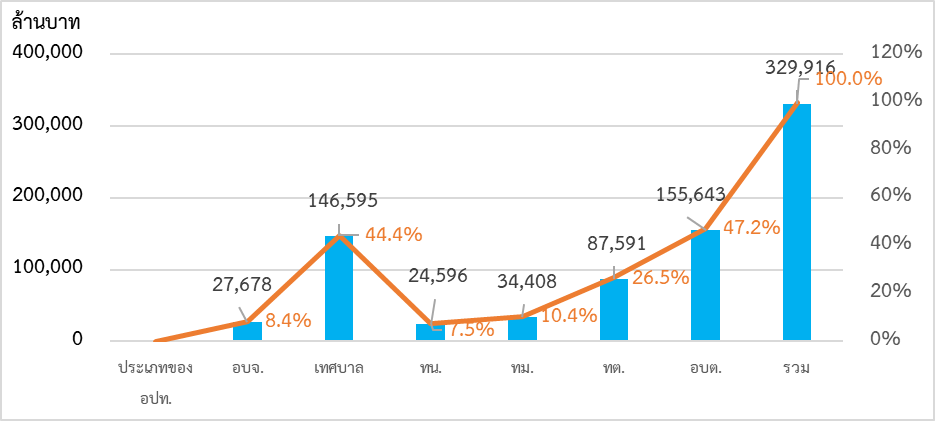

อปท. มีเงินสะสมที่สามารถใช้ได้ ณ สิ้นปีงบประมาณ 2567 (ณ วันที่ 30 กันยายน 2567) จำนวนรวมทั้งสิ้น 329,916 ล้านบาท ในขณะที่ประมาณการรายจ่ายรวมของ อปท. อยู่ที่จำนวน 732,894 ล้านบาท โดย อปท. มีสัดส่วนเงินสะสมต่อรายจ่ายรวมอยู่ที่ร้อยละ 45.0 ทั้งนี้ เงินสะสมที่สามารถใช้ได้ของ อปท. จำแนกตามอันดับสูงสุดได้ ดังนี้

1) องค์การบริหารส่วนตำบล (อบต.) มีจำนวน 155,643 ล้านบาท

2) เทศบาลมีจำนวน 146,595 ล้านบาท (ประกอบด้วย เทศบาลตำบล (ทต.) มีจำนวน 87,591 ล้านบาท เทศบาลเมือง (ทม.) มีจำนวน 34,408 ล้านบาท และเทศบาลนคร (ทน.) มีจำนวน 24,595 ล้านบาท) และ

3) องค์การบริหารส่วนจังหวัด (อบจ.) มีจำนวน 27,678 ล้านบาท ซึ่งคิดเป็นร้อยละ 47.2 44.4 และ 8.4 ของจำนวนเงินสะสมรวมของ อปท. ตามลำดับ โดยเงินสะสมที่สามารถใช้ได้ของ อปท. จำแนกตามประเภท อปท. ณ สิ้นปีงบประมาณ 2567 (ณ วันที่ 30 กันยายน 2567) สามารถแสดงรายละเอียดตามแผนภาพที่ 6 ดังนี้

แผนภาพที่ 6 จำนวนเงินสะสมที่สามารถใช้ได้ของ อปท. จำแนกตามประเภท อปท. ณ สิ้นปีงบประมาณ 2567 และสัดส่วนเงินสะสมของ อปท. แต่ละประเภทต่อเงินสะสมรวมของ อปท.

จากแผนภาพข้างต้น กล่าวได้ว่า ระดับเงินสะสมของ อปท. ยังอยู่ในระดับสูงเพียงพอ อย่างไรก็ดี หากเงินสะสม อปท. มีน้อยเกินไป อาจส่งผลให้ความสามารถในการรองรับเหตุการณ์ฉุกเฉินที่มีความรุนแรง และการพัฒนาระบบโครงสร้างพื้นฐานที่จำเป็นในแต่ละท้องถิ่นลดลง ในทางตรงกันข้าม หากเงินสะสม อปท. มีมากเกินไป จะทำให้เกิดค่าเสียโอกาสในการนำเงินสะสมมาบริหารจัดการเพื่อใช้ประโยชน์ให้เกิดประสิทธิภาพมากขึ้นในการพัฒนาท้องถิ่น

การใช้จ่ายเงินสะสมของ อปท. ต้องเป็นไปตามระเบียบกระทรวงมหาดไทยว่าด้วยการรับเงิน การเบิกจ่ายเงิน การฝากเงิน การเก็บรักษาเงิน และการตรวจเงินขององค์กรปกครองส่วนท้องถิ่น พ.ศ. 2566 (ระเบียบฉบับนี้ใช้บังคับตั้งแต่ 1 พฤศจิกายน 2566) โดยมีหลักการสำคัญคือ อปท. ใช้จ่ายเงินสะสมได้โดยได้รับอนุมัติจากสภาท้องถิ่นภายใต้เงื่อนไข เช่น เป็นภารกิจซึ่งอยู่ในอำนาจหน้าที่ของ อปท. ซึ่งเป็นค่าครุภัณฑ์ ค่าที่ดินและสิ่งก่อสร้าง อปท. ได้ส่งเงินสมทบกองทุนส่งเสริมกิจการของ อปท. แต่ละประเภทตามระเบียบแล้ว ให้ อปท. กันเงินสะสมสำรองจ่ายเป็นค่าใช้จ่ายด้านบุคลากรไม่น้อยกว่า 3 เดือนและกันไว้อีกร้อยละ 15 ของงบประมาณรายจ่ายประจำปี เพื่อเป็นค่าใช้จ่ายกรณีที่มีสาธารณภัยเกิดขึ้น เมื่อได้กันเงินสะสมสำรองจ่ายเป็นค่าใช้จ่ายด้านบุคลากรและค่าใช้จ่ายกรณีที่มีสาธารณภัยเกิดขึ้นแล้ว องค์การบริหารส่วนจังหวัดและเทศบาลนครต้องมีเงินสะสมคงเหลือไม่ต่ำกว่า 10 ล้านบาท เทศบาลเมือง เทศบาลตำบล และองค์การบริหารส่วนตำบลต้องมีเงินสะสมคงเหลือไม่ต่ำกว่า 5 ล้านบาท เป็นต้น ทั้งนี้ ให้ อปท. ใช้จ่ายเงินสะสมโดยคำนึงถึงฐานะการเงินการคลังของ อปท. และเสถียรภาพในระยะยาว นอกจากนี้ กรณีเป็นภารกิจตามนโยบายเร่งด่วนของรัฐบาลหรือกระทรวงมหาดไทย และจำเป็นต้องให้ อปท. ดำเนินการ โดยต้องใช้จ่ายจากงบประมาณของ อปท. และงบประมาณดังกล่าวไม่เพียงพอและไม่เข้าเงื่อนไขตามที่กล่าวมาข้างต้น ปลัดกระทรวงมหาดไทยอาจอนุมัติยกเว้นให้ อปท. ใช้จ่ายจากเงินสะสมได้โดยความเห็นชอบของรัฐมนตรีว่าการกระทรวงมหาดไทย

อย่างไรก็ตาม ในอดีตที่ผ่านมาในปี 2549 รัฐบาลได้เคยออกมาตรการสนับสนุนการพัฒนาโครงสร้างพื้นฐาน เศรษฐกิจและสังคมภายในท้องถิ่น เพื่อเป็นการสร้างแรงจูงใจให้ อปท. นำเงินสะสมมาใช้จ่ายในการพัฒนาโครงสร้างพื้นฐาน เศรษฐกิจและสังคมในพื้นที่ของตนเอง โดยมาตรการนี้ประกอบด้วย 2 มาตรการย่อย ได้แก่ (1) มาตรการสนับสนุนการลงทุนร่วมระหว่างรัฐบาล และ อปท. (Matching Fund) โดยรัฐบาลจัดสรรงบประมาณสมทบจาก งบกลาง รายการเงินสำรองจ่ายเพื่อกรณีฉุกเฉินหรือจำเป็น โดยจ่ายให้ อปท. ในลักษณะของเงินอุดหนุนเฉพาะกิจ ตามประเภทและขนาดของ อปท. โดยงบประมาณที่สมทบต้องอยู่ในวงเงินไม่เกิน 19,795 ล้านบาท เพื่อให้ อปท. ดำเนินโครงการลงทุนที่เป็นโครงการพัฒนาโครงสร้างพื้นฐานตามอำนาจหน้าที่ของ อปท. ตามแผนการพัฒนาของ อปท. ที่จัดทำตามระเบียบกระทรวงมหาดไทยว่าด้วยการจัดทำแผนพัฒนาของ อปท. พ.ศ. 2548 ทั้งนี้ โครงการที่ขอรับการจัดสรรเงินอุดหนุนจะต้องไม่ซ้ำซ้อนกับโครงการในข้อบัญญัติงบประมาณรายจ่ายประจำปี 2560 ของ อปท. และ อปท. สามารถเสนอโครงการได้มากกว่า 1 โครงการ แต่ไม่เกินวงเงินสูงสุดที่ อปท. แต่ละประเภทจะได้รับ และ (2) มาตรการพัฒนาคุณภาพชีวิตของประชาชนผ่านการใช้จ่ายเงินสะสมของ อปท. เป็นการสนับสนุนให้ อปท. ใช้จ่ายเงินสะสมเพื่อให้ อปท. มีบทบาทในการพัฒนาคุณภาพชีวิตของประชาชน กลุ่มด้อยโอกาส ผู้สูงอายุ และผู้พิการในท้องถิ่น ระยะเวลาดำเนินการ ตั้งแต่เดือนตุลาคม 2559 ถึงเดือนกันยายน 2560 โดยโครงการที่จะดำเนินการเป็นโครงการที่อยู่ในอำนาจหน้าที่ของ อปท. ที่สอดคล้องกับแผนการพัฒนาของ อปท. เช่น โครงการพัฒนาการศึกษาท้องถิ่น โครงการพัฒนาคุณภาพชีวิตของเด็กผู้ด้อยโอกาส โครงการพัฒนาคุณภาพชีวิตของผู้สูงอายุ โครงการพัฒนาคุณภาพชีวิตของผู้พิการ เป็นต้น ทั้งนี้ ให้กระทรวงมหาดไทยพิจารณากำหนดหลักเกณฑ์ เงื่อนไข และแนวทางปฏิบัติในการใช้จ่ายเงินสะสมของ อปท. เพื่อดำเนินโครงการ รวมถึงกำกับดูแล ติดตามโครงการ และรายงานความคืบหน้าให้คณะรัฐมนตรีทราบ

อย่างไรก็ดี เมื่อมีการประเมินผลสำเร็จของมาตรการแล้ว พบว่า วงเงินสมทบของรัฐบาลตามมาตรการดังกล่าวรวมเป็นเงินทั้งหมดเพียง 1,247 ล้านบาท คิดเป็นเพียงร้อยละ 12.6 ของวงเงินสมทบจำนวน 9,897.50 ล้านบาท ตามที่คณะรัฐมนตรีมีมติอนุมัติมาตรการ ซึ่งเห็นว่า เป็นสัดส่วนที่น้อยมาก ถึงแม้รัฐบาลจะสร้างแรงจูงใจสนับสนุนงบประมาณสมทบให้กับ อปท. สำหรับมาตรการ Matching Fund ในสัดส่วน 1 : 1 ก็ตาม ทั้งนี้ สาเหตุสำคัญที่ อปท. ไม่สามารถขอรับการสนับสนุนงบประมาณงบกลางจากรัฐบาลได้ เนื่องจากความเห็นของสำนักงบประมาณที่เห็นควรให้ใช้จ่ายจากเงินสะสมของ อปท. ก่อนเป็นอันดับแรก ทำให้ อปท. บางแห่ง ไม่สามารถดำเนินโครงการลงทุนตามมาตรการได้ เนื่องจากมีเงินสะสมหลังจากสำรองรายจ่ายที่จำเป็นในช่วงต้นปีงบประมาณและรายจ่ายกรณีฉุกเฉินแล้วไม่เพียงพอที่จะนำมาสมทบการดำเนินโครงการลงทุนตามมาตรการ Matching Fund จากเหตุผลที่กล่าวมา ทำให้สรุปได้ว่า อปท. ขนาดเล็กที่มีเงินสะสมไม่เพียงพอไม่สามารถดำเนินการขอรับการสนับสนุนงบประมาณตามมาตรการ Matching Fund ได้

นอกจากนี้ มาตรการ Matching Fund ไม่สามารถกระตุ้นเศรษฐกิจได้ในไตรมาสแรกของปีงบประมาณ 2560 ตามที่รัฐบาลตั้งเป้าหมายไว้ให้ อปท. ต้องก่อหนี้ผูกพันในไตรมาสที่ 1 และเบิกจ่ายเงินในไตรมาสที่ 2 ของปีงบประมาณ 2560 ทั้งนี้ เนื่องจากขั้นตอนการเสนอโครงการตั้งแต่ อปท. จัดทำโครงการจนถึงเสนอคณะรัฐมนตรีเห็นชอบสนับสนุนงบกลางตามมาตรการ Matching Fund นั้น อปท. ต้องดำเนินการหลายขั้นตอน ซึ่งแต่ละขั้นตอนต้องใช้ระยะเวลาพอสมควรในการดำเนินการ จึงทำให้ให้ไม่ทันกำหนดเวลาที่กำหนดไว้ เช่น การจัดทำโครงการ การประมาณราคา และกระบวนการเห็นชอบให้ใช้เงินสะสมของสภาท้องถิ่นจะใช้เวลาไม่น้อยกว่า 30 วัน การพิจารณาโครงการของคณะกรรมการระดับอำเภอ/จังหวัด กรมส่งเสริมการปกครองท้องถิ่น สำนักงบประมาณจะใช้เวลาประมาณ 60 วัน การประมูลเพื่อหาตัวผู้รับจ้างตามระเบียบพัสดุจะใช้เวลาไม่น้อยกว่า 45 วัน เป็นต้น และจากการศึกษาข้อเท็จจริงพบว่า คณะรัฐมนตรีมีมติเห็นชอบ การสนับสนุนงบประมาณงบกลางให้กับ อปท. เมื่อวันที่ 9 พฤษภาคม 2560 ดังนั้น อปท. จะก่อหนี้ผูกพันและเบิกจ่ายเงินเพื่อดำเนินโครงการตามมาตรการ Matching Fund ได้ในช่วงไตรมาสที่ 3 ของปีงบประมาณ 2560 ดังนั้น อปท. ไม่สามารถเบิกจ่ายเงินได้ในไตรมาสที่ 2 ของปีงบประมาณ 2560 เพื่อกระตุ้นเศรษฐกิจโดยทันทีตามที่มาตรการกำหนดไว้

3. บทสรุปและข้อเสนอแนะเชิงนโยบาย

รัฐธรรมนูญแห่งราชอาณาจักรไทยสนับสนุนให้มีกฎหมายพระราชบัญญัติกำหนดแผนฯ เพื่อกำหนดการจัดสรรภาษีและอากร เงินอุดหนุน เเละรายได้อื่นให้แก่ อปท. โดยตั้งแต่ปีงบประมาณ 2550 เป็นต้นไป ให้ อปท. มีรายได้คิดเป็นสัดส่วนต่อรายได้สุทธิของรัฐบาลไม่น้อยกว่าร้อยละ 25 และมีจุดมุ่งหมายให้ อปท. มีรายได้เพิ่มขึ้นคิดเป็นสัดส่วนต่อรายได้สุทธิของรัฐบาลในอัตราไม่น้อยกว่าร้อยละ 35 และเงินอุดหนุนที่รัฐจัดสรรให้ต้องมีจำนวนไม่น้อยกว่าเงินอุดหนุนที่ อปท. ได้รับในปีงบประมาณ 2549 ส่งผลให้ที่ผ่านมาตั้งแต่อดีตจนมาถึงปัจจุบัน รัฐบาลยังคงมีหน้าที่ต้องจัดสรรงบประมาณเงินอุดหนุนให้แก่ อปท. และมีหน้าที่จัดสรรรายได้ภาษีที่รัฐบาลจัดเก็บให้ และรายได้ภาษีที่รัฐบาลแบ่งให้ ตามที่กฎหมายกำหนดไว้

สำหรับความเสี่ยงด้านโครงสร้างรายได้และฐานะการคลัง อปท. ซึ่งจากการศึกษาสัดส่วนของรายได้แต่ละประเภทของ อปท. ต่อรายได้รวมของ อปท. ตั้งแต่ปีงบประมาณ 2555 – 2567 จะเห็นได้ว่า รายได้ส่วนใหญ่ของ อปท. มากกว่าร้อยละ 90 มาจากการจัดสรรรายได้ของรัฐบาลในแต่ละปีงบประมาณให้แก่ อปท. สะท้อนให้เห็นถึงภาระทางการคลังของรัฐบาล เนื่องจาก อปท. ยังคงพึ่งพารายได้จากการจัดสรรงบประมาณของรัฐบาลเป็นหลัก

และมีความเห็นว่า อปท. ยังไม่สามารถพึ่งพาตนเองในด้านการเงินการคลังได้ โดยเมื่อพิจารณาสัดส่วนรายได้ที่ อปท. จัดเก็บเองต่อรายได้รวม อปท. ในช่วง 13 ปีที่ผ่านมาซึ่งมีค่าเฉลี่ยไม่เกินร้อยละ 10 ของรายได้รวม อปท. โดยในปีงบประมาณ 2567 รายได้ที่ อปท. จัดเก็บเองมีจำนวน 69,852 ล้านบาท เพิ่มขึ้นจากปีงบประมาณ 2555 ที่มีจำนวน 43,745 ล้านบาท เพิ่มขึ้นเพียงจำนวน 26,106 ล้านบาทหากเทียบกับจำนวนเงินอุดหนุนที่รัฐจัดสรรให้ อปท. ในช่วงเวลาเดียวกันเพิ่มขึ้นถึงจำนวน 106,509 ล้านบาท ทั้งนี้ เมื่อพิจารณาฐานภาษีของรายได้ที่ อปท. จัดเก็บเองในช่วงเวลาเดียวกันพบว่า มีเพียงการยกเลิกภาษีโรงเรือนและที่ดินและภาษีบำรุงท้องที่ และจัดเก็บภาษีที่ดินและสิ่งปลูกสร้างแทน นอกนั้นฐานภาษียังคงเดิม ได้แก่ ภาษีป้าย ภาษีบำรุง อบจ. จากสถานค้ายาสูบ ภาษีบำรุง อบจ./กทม. จากสถานค้าน้ำมัน ค่าธรรมเนียมบำรุง อบจ. จากผู้เข้าพักโรงแรม อากรการฆ่าสัตว์ อากรรังนกอีแอ่น ค่าธรรมเนียมใบอนุญาตและค่าปรับ รายได้จากทรัพย์สิน สาธารณูปโภคและการพาณิชย์ และเบ็ดเตล็ด

ดังนั้น จึงมีข้อเสนอแนะเชิงนโยบายว่า ควรสนับสนุนให้มีการเพิ่มประสิทธิภาพในการจัดเก็บรายได้ของ อปท. และขยายฐานรายได้ภาษีของ อปท. โดยการให้ อปท. พิจารณาเร่งรัดการเชื่อมโยงข้อมูลที่เป็นประโยชน์ต่อการจัดเก็บรายได้ของ อปท. เช่น การเชื่อมโยงฐานข้อมูลกับกรมที่ดินเพื่อให้ อปท. ทราบถึงการเปลี่ยนแปลงกรรมสิทธิ์ในการถือครองที่ดินและสามารถจัดทำแผนที่ภาษีและทะเบียนทรัพย์สินของ อปท. ในระบบคอมพิวเตอร์ รวมทั้งมีฐานข้อมูลบัญชีรายการที่ดินและสิ่งปลูกสร้างครบถ้วนสมบูรณ์เป็นมาตรฐานเดียวกัน เป็นต้น ซึ่งจะส่งผลให้ อปท. สามารถจัดเก็บภาษีได้อย่างมีประสิทธิภาพมากขึ้น

สำหรับความเสี่ยงด้านการก่อหนี้ของ อปท. มีความเห็นว่า ความเสี่ยงด้านการก่อหนี้ของ อปท. ยังอยู่ในระดับต่ำ อันเนื่องมาจากยอดหนี้คงค้างเงินให้กู้ยืมแก่ อปท. ยังอยู่ในระดับไม่สูงมากเมื่อเทียบกับประมาณการ GDP ของประเทศ โดยในช่วง 13 ปีที่ผ่านมา ยอดหนี้คงค้างดังกล่าวอยู่ในช่วงระหว่าง 30,000 กว่าล้านบาท ถึง 40,000 กว่าล้านบาท และสัดส่วนหนี้คงค้างของ อปท. ต่อ GDP อยู่ในช่วงระหว่างร้อยละ 0.33 – 0.22 ซึ่งเป็นสัดส่วนที่น้อยมากเมื่อเทียบกับ GDP ทั้งนี้ ในปัจจุบันแหล่งเงินกู้หลักของ อปท. ยังคงเป็น SFIs และ ก.ส.ท. และ อปท. ทุกประเภทได้กู้เงินจากแหล่งเงินทุนภายในประเทศทั้งหมด ดังนั้น หนี้เงินกู้คงค้างของ อปท. จึงไม่มีความเสี่ยงด้านอัตราแลกเปลี่ยน และหนี้ของ อปท. ไม่นับเป็นหนี้สาธารณะตามกฎหมายการบริหารหนี้สาธารณะ ยกเว้นหนี้ของกรุงเทพมหานครในส่วนที่เป็นเงินให้กู้ต่อจากกระทรวงการคลังเท่านั้นที่นับเป็นหนี้สาธารณะ อย่างไรก็ดี คณะรัฐมนตรีได้ออกระเบียบไว้ว่า การกู้เงินของ อปท. ไม่มีผลผูกพันให้ผู้ให้กู้มีสิทธิบังคับชำระหนี้จากรัฐบาล และห้ามมิให้มีข้อกำหนดในสัญญาหรือพันธบัตรในเรื่องการผิดนัดชำระหนี้ของ อปท. ที่ให้ถือว่ารัฐบาลผิดนัดชำระหนี้

สำหรับความเสี่ยงด้านเงินสะสมของ อปท. มีความเห็นว่า ระดับเงินสะสมของ อปท. ยังอยู่ในระดับสูงเพียงพอ โดย อปท. มีเงินสะสมที่สามารถใช้ได้ ณ สิ้นปีงบประมาณ 2567 จำนวนรวมทั้งสิ้น 329,916 ล้านบาท คิดเป็นสัดส่วนเงินสะสมต่อรายจ่ายรวมอยู่ที่ร้อยละ 45.0 ซึ่งหากเงินสะสมของ อปท. มีน้อยเกินไป อาจส่งผลให้ความสามารถในการรองรับเหตุการณ์ฉุกเฉินที่มีความรุนแรงและการพัฒนาระบบโครงสร้างพื้นฐานที่จำเป็นในแต่ละท้องถิ่นลดลง และหากเงินสะสม อปท. มีมากเกินไป จะทำให้เกิดค่าเสียโอกาสในการนำเงินสะสมมาพัฒนาท้องถิ่น ทั้งนี้ การใช้จ่ายเงินสะสมของ อปท. ต้องเป็นไปตามระเบียบกระทรวงมหาดไทย อย่างไรก็ดี ในอดีตรัฐบาลเคยมีนโยบายสร้างแรงจูงใจให้ อปท. นำเงินสะสมมาใช้จ่ายในการพัฒนาโครงสร้างพื้นฐาน เศรษฐกิจและสังคมในพื้นที่ของตนเอง

สำหรับการประเมินความเสี่ยงทางการคลัง (Fiscal Risk Matrix) จาก อปท. พบว่าภาระผูกพันโดยตรง (Direct Liabilities) หรือภาระผูกพันที่ชัดเจน (Explicit Liabilities) ของ อปท. คือ รายได้ที่รัฐบาลแบ่งให้ (ภาษีมูลค่าเพิ่มตามพระราชบัญญัติกำหนดแผนฯ) และการจัดสรรเงินอุดหนุนให้แก่ อปท. ของรัฐบาลในแต่ละปีงบประมาณ อาทิเช่น ในปีงบประมาณ 2567 รายได้ที่รัฐบาลแบ่งให้มีจำนวน 132,338 ล้านบาท และรัฐบาลจัดสรรเงินอุดหนุนให้แก่ อปท. จำนวน 299,939 ล้านบาท และพบว่าภาระผูกพันที่อาจเกิดขึ้น (Contingent Liabilities) หรือภาระผูกพันโดยนัย (Implicit Liabilities) ของ อปท. คือ ภาระหนี้ของ อปท. ในกรณีที่ อปท. ไม่มีความสามารถที่จะชำระหนี้ได้ เช่น เกิดวิกฤตเศรษฐกิจ หรือภัยพิบัติทางธรรมชาติ เป็นต้น รัฐบาลอาจต้องชำระหนี้แทน อปท. ในกรณีดังกล่าว

นางสาวณัฏฐ์รวี กรรณุมาตร์

เศรษฐกรชำนาญการพิเศษ

กองนโยบายการคลัง

ผู้เขียน