บทความโดย

นางสาวเมวลี เทียมเทศ

นางสาวณปภัช เรียงแหลม

นางสาวณิชาภัทร กาญจนสุชา

1. บทนำ

การประกันชีวิตถือเป็นหนึ่งในกลไกสำคัญในการสร้างหลักประกันทางการเงินและความมั่นคงให้แก่ครัวเรือน โดยเฉพาะอย่างยิ่งสำหรับประชาชนกลุ่มผู้มีรายได้น้อยที่มักเผชิญกับความไม่แน่นอนทางเศรษฐกิจและความเสี่ยงด้านสุขภาพ โดยการขาดเครื่องมือทางการเงินที่เหมาะสมทำให้กลุ่มผู้มีรายได้น้อยมีความเปราะบางต่อเหตุการณ์ไม่คาดคิด เช่น การเจ็บป่วย อุบัติเหตุ การเสียชีวิตของสมาชิกในครอบครัว เป็นต้น ซึ่งไม่เพียงแต่ส่งผลกระทบต่อรายได้และคุณภาพชีวิต แต่ยังอาจก่อให้เกิดภาระหนี้สินและความยากจนซ้ำซ้อน โดยหากภาครัฐมีการส่งเสริมการทำประกันชีวิตให้ผู้มีรายได้น้อย จะเป็นการเปิดโอกาสให้ผู้มีรายได้น้อยมีส่วนร่วมในการบริหารความเสี่ยงของตนเองผ่านการชำระเบี้ยประกันภัย ซึ่งจะเป็นผลดีต่องบประมาณของรัฐในระยะยาว กลไกเช่นนี้จะก่อให้เกิดประโยชน์ทั้งในมิติของความมั่นคงทางการเงินของครัวเรือนผู้มีรายได้น้อยและความยั่งยืนทางการคลังของประเทศ

ทั้งนี้ บทความนี้จะมุ่งวิเคราะห์ความเป็นไปได้ในกรณีที่ภาครัฐมีการส่งเสริมการทำประกันชีวิตสำหรับผู้มีรายได้น้อยผ่านการบูรณาการร่วมกับกลไกของหน่วยงานภาครัฐที่มีอยู่แล้ว ซึ่งนอกจากจะเป็นการทำประโยชน์จากโครงสร้างหน่วยงานเดิมของรัฐให้มีประสิทธิภาพมากยิ่งขึ้น ยังสามารถช่วยลดความเสี่ยงทางเศรษฐกิจของครัวเรือนที่มีรายได้น้อยได้อย่างเป็นรูปธรรม

2. ภาพรวมการประกันชีวิตและผู้มีรายได้น้อย

2.1 ความยากจนและการประกันชีวิต

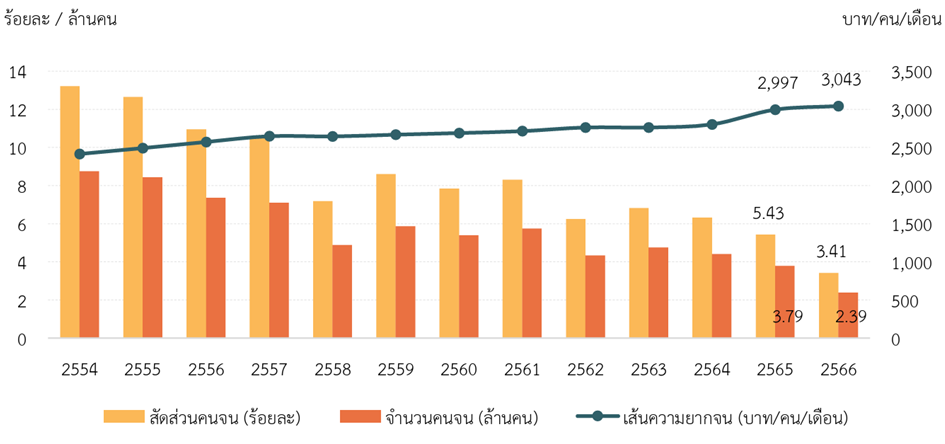

ในปัจจุบันผู้มีรายได้น้อยในประเทศไทยตามความหมายของสำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ (สศช.) จะกำหนดตามเส้นความยากจน (Poverty line) ของประเทศ ซึ่งเป็นข้อมูลของประชากรที่มีต้นทุนหรือรายจ่ายสำหรับค่าอาหาร (Food) และสินค้าบริการในหมวดที่ไม่ใช่อาหาร (Non-food) ที่เป็นสิ่งจำเป็นพื้นฐานในการดำรงชีวิตขั้นต่ำของปัจเจกบุคคลเพื่อให้สามารถดำรงชีวิตอยู่ได้ในสังคม จึงสะท้อนได้ว่าหากบุคคลใดมีรายได้ต่ำกว่าเส้นความยากจนที่กำหนดไว้จะถูกจัดว่าเป็นกลุ่มผู้มีรายได้น้อย โดยข้อมูลปัจจุบันจากรายงานการวิเคราะห์สถานการณ์ความยากจนและความเหลื่อมล้ำในประเทศไทย ปี 2566 ของ สศช. พบว่า ในปี 2566 ประเทศไทยมีเส้นความยากจน (ด้านรายจ่าย) ที่ 3,043 บาท/คน/เดือน หรือเท่ากับ 36,516 บาท/คน/ปี อยู่ประมาณ 2.39 ล้านคน หรือประมาณ 6.86 แสนครัวเรือน โดยภาพรวมมากกว่าหนึ่งทศวรรษสถานการณ์ความยากจนของประเทศไทยอยู่ในภาพที่ดีขึ้น ทั้งนี้ คาดว่าส่วนหนึ่งอาจเป็นผลมาจากโครงการลงทะเบียนเพื่อสวัสดิการแห่งรัฐ ที่ในปี 2565 ได้เปิดโอกาสให้ผู้มีรายได้น้อยโดยเฉพาะผู้ที่เคยตกหล่นจากการลงทะเบียนรอบก่อนหน้า จึงทำให้ประชากรกลุ่มดังกล่าวเข้าถึงการบริการและสวัสดิการ

ได้มากขึ้น นอกจากนี้ ในปี 2566 ยังมีกลุ่มคนเกือบจนหรือประชากรกลุ่มที่มีความเสี่ยงสูงที่จะตกอยู่ในภาวะยากจนอีกประมาณ 3.97 ล้านคน รวมทั้ง 2 กลุ่มแล้วจะคิดเป็นประชากรประมาณ 6.36 ล้านคน หรือคิดเป็นร้อยละ 9.08 ของประชากรทั้งหมดในประเทศ

ภาพที่ 1.1 เส้นความยากจน สัดส่วนคนจน และจำนวนคนจน ปี 2554 – 2566

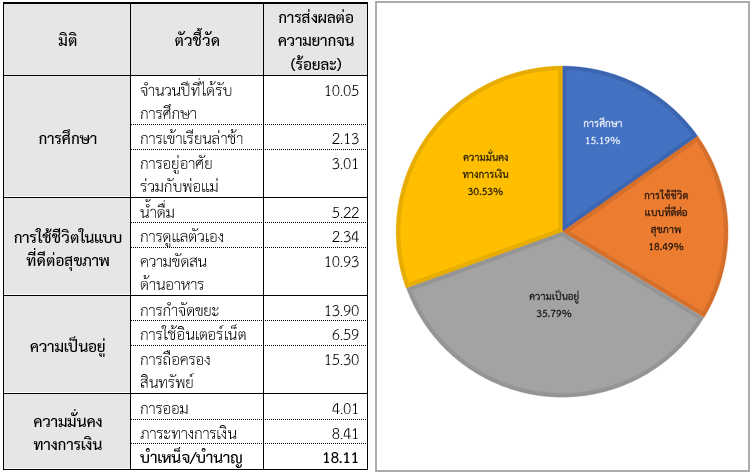

นอกจากนี้ สศช. ยังได้วิเคราะห์อีกว่าสถานการณ์ความยากจนมิได้มีการพิจารณาจากรายจ่ายและรายได้ซึ่งอยู่ในรูปตัวเงินเพียงอย่างเดียว ในอีกด้านหนึ่งของคุณภาพชีวิตความเป็นอยู่ของประชากรยังประกอบไปด้วยมิติอื่น ๆ อีกหลายมิติ กล่าวคือ มิติการศึกษา มิติการใช้ชีวิตในแบบที่ดีต่อสุขภาพ มิติความเป็นอยู่ และมิติความมั่นคงทางการเงิน โดยความยากจนมิติอื่นที่ไม่ใช่ตัวเงินจะวัดจากดัชนีความยากจนหลายมิติ (Multi-dimensional Poverty Index: MPI) ซึ่งเป็นเครื่องมือที่ใช้ประเมินความยากจนได้อย่างครอบคลุม โดยพิจารณาจากทั้งสัดส่วน

คนจน และความรุนแรงของปัญหาความยากจนในมิติต่าง ๆ

ภาพที่ 1.2 อัตราส่วนการส่งผลต่อความยากจนหลายมิติ จำแนกรายมิติและตัวชี้วัด ปี 2566

ทั้งนี้ หากพิจารณาในรายมิติแล้วจะพบว่า มิติความเป็นอยู่จะส่งผลต่อความยากจนมากที่สุด คิดเป็น35.79% แต่อย่างไรก็ดี หากพิจารณาให้ลึกถึงรายละเอียดในแต่ละตัวชี้วัดรายมิติแล้วพบว่า ตัวชี้วัดบำเหน็จ/บำนาญของมิติความมั่นคงทางการเงินส่งผลต่อความยากจนมากที่สุดกว่าตัวชี้อื่น ๆ คิดเป็น 18.11%

ฉะนั้น ในภาพรวมของการแก้ปัญหาความยากจน ผู้เขียนมีความเห็นว่า การจัดการกับปัญหาความยากจนเพื่อให้สามารถบรรลุเป้าหมายได้อย่างเป็นรูปธรรมนั้นควรคำนึงการสร้างความมั่นคงทางการเงินให้แก่ประชากรกลุ่มผู้มีรายได้น้อยที่อยู่ใกล้เคียงเส้นความยากจนเป็นสำคัญ เพื่อสร้างความมั่นคง สร้างหลักประกัน รวมถึงลดภาระหนี้สินทางการเงินได้ ซึ่งอาจสามารถเริ่มต้นได้ง่าย ๆ ด้วยการส่งเสริมการออม ที่สามารถปลูกฝังได้ตั้งแต่วัยเด็กและผ่านสถาบันการศึกษา ส่งเสริมการออมให้แก่ประชากรกลุ่มที่อยู่นอกระบบบำเหน็จบำนาญต่าง ๆ และส่งเสริมการสร้างหลักประกันในรูปแบบอย่างง่าย เช่น การสะสมเงินออมก้อนเล็ก ๆ ในระยะยาวอย่างต่อเนื่องการสะสมเงินเพื่อสร้างหลักประกันเมื่อเกิดกรณีเสียชีวิต เป็นต้น เพื่อจะได้เป็นแนวทางการสร้างความมั่นคงทางการเงินให้แก่กลุ่มผู้มีรายได้น้อยได้ในยามเกษียณหรือในยามที่บุคคลในครอบครัวได้จากไป อันจะนำไปสู่การลดความรุนแรงของปัญหาความยากจนซ้ำซากได้ในอนาคต รวมถึงประชาชนกลุ่มดังกล่าวก็จะได้มีคุณภาพชีวิตดีขึ้นในทุกมิติด้วย

ในการสร้างหลักประกันอย่างง่ายรูปแบบหนึ่งที่ผู้เขียนมีความสนใจคือ การสะสมเงินเพื่อสร้างหลักประกันเมื่อเกิดกรณีเสียชีวิต หรือกล่าวแบบเข้าใจง่ายคือการทำประกันชีวิตนั่นเอง เนื่องจากกรมธรรม์ประกันชีวิตที่มีความเข้าใจง่ายและเลือกซื้อได้ง่ายแบบไม่มีความซับซ้อนคือ ประกันชีวิตที่ให้ความคุ้มครองกรณีผู้ซื้อหรือที่เรียกว่าผู้เอาประกันภัยเสียชีวิต จากนั้นบุคคลในครอบครัวที่เป็นผู้รับผลประโยชน์ตามความต้องการของผู้เอาประกันภัยจะได้รับเงินค่าสินไหมทดแทนจำนวนหนึ่งตามเงื่อนไขในกรมธรรม์สัญญาประกันภัย เพื่อนำไปเป็นประโยชน์สำหรับการดำรงชีพของบุคคลในครอบครัวต่อไป

2.2. สถิติการทำประกันชีวิตในประเทศไทย

จากรายงานขององค์การเพื่อความร่วมมือและการพัฒนาทางเศรษฐกิจ (The Organization for Economic Cooperation and Development: OECD) พบว่า การทำประกันชีวิตของประชากรไทยโดยรวมยังอยู่ในระดับที่ไม่สูงมากนักเมื่อเทียบกับประเทศอื่น ๆ โดยในปี 2567 ประเทศไทยมีสัดส่วนเบี้ยประกันชีวิตต่อผลิตภัณฑ์มวลรวมในประเทศ (Gross Domestic Product: GDP) หรือ (Insurance Penetration Rate (%))อยู่ที่ 3.53% ในขณะที่ประเทศอื่นในภูมิภาคเอเชียตะวันออกเฉียงใต้ (ASEAN) ที่มีพัฒนาการด้านระบบการเงิน อาทิ มาเลเซีย สิงคโปร์ ซึ่งมี Insurance Penetration Rate อยู่ที่ 3.7% และ 6.3% ตามลำดับ จึงสะท้อนให้เห็นว่าประเทศไทยยังสามารถส่งเสริมการประกันชีวิตให้เติบโตมากขึ้นได้อีก

นอกจากนี้ สำนักงานคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย (สำนักงาน คปภ.) ได้รายงานภาพรวมสถิติธุรกิจประกันชีวิตไทย ปี 2567 พบว่ามีจำนวนกรมธรรม์ประกันชีวิตอยู่ 26.42 ล้านกรมธรรม์ เมื่อเทียบกับจำนวนประชากรไทยกว่า 66 ล้านคน (บุคคลสามารถซื้อกรมธรรม์ประกันชีวิตได้มากกว่า 1 ฉบับ ดังนั้น จำนวนความคุ้มครองต่อประชากรที่แท้จริงจึงต่ำกว่าจำนวนกรมธรรม์ดังกล่าว) ยิ่งแสดงให้เห็นว่า คนไทยส่วนใหญ่ยังไม่มีหลักประกันชีวิต และหากเกิดเหตุไม่คาดฝันครอบครัวอาจจะต้องแบกรับภาระทางการเงินเองอย่างหลีกเลี่ยงไม่ได้ ซึ่งการขาดหลักประกันทางการเงินดังกล่าวได้เน้นย้ำถึงความสำคัญของการมีประกันชีวิตในฐานะเป็นเครื่องมือบริหารจัดการความเสี่ยงที่จะสามารถช่วยสร้างความมั่นคงทางการเงินให้แก่ครอบครัวของผู้มีรายได้น้อยได้ รวมถึงสามารถลดโอกาสการตกอยู่ในวงจรความยากจนซ้ำซากได้เมื่อต้องเผชิญกับเหตุการณ์ร้ายแรงทางเศรษฐกิจหรือการสูญเสียเสาหลักของครอบครัวไป

3. ปัจจัยที่เป็นข้อจำกัดการเข้าถึงการประกันชีวิตของคนไทย

ผู้เขียนได้รวบรวมและวิเคราะห์ข้อมูลเพื่อสรุปเป็นประเด็นข้อจำกัดที่เกี่ยวข้องและเป็นไปได้ในการเข้าถึงการประกันชีวิตของคนไทย ซึ่งประกอบด้วย 2 ปัจจัยสำคัญ สรุปได้ดังนี้

3.1 ปัจจัยด้านรายได้

อุปสรรคสำคัญที่สุดประการหนึ่งที่ทำให้คนไทยส่วนใหญ่ไม่สามารถเข้าถึงการประกันชีวิตคือ ความสามารถในการจ่ายค่าเบี้ยประกันภัย ประชาชนที่ไม่ได้มีการซื้อประกันชีวิตส่วนใหญ่มีรายได้น้อยมีรายรับไม่แน่นอนและมีค่าใช้จ่ายจำเป็นสำหรับการดำรงชีวิตในสัดส่วนสูงเมื่อเทียบกับรายได้ จึงทำให้มีเงินเหลือไม่เพียงพอสำหรับชำระค่าเบี้ยประกันชีวิตอย่างต่อเนื่อง

โดยข้อมูลจากศูนย์วิจัยเศรษฐกิจและธุรกิจ (Economic Intelligence Center: EIC ) ธนาคารไทยพาณิชย์ ได้รายงานข้อมูลจากการสำรวจภาวะเศรษฐกิจและสังคมครัวเรือนไทยพบว่า ในช่วงครึ่งแรกของปี 2562 มีครัวเรือนไทย กว่า 9 ใน 10 ของครัวเรือนไทยทั้งหมด โดยเฉพาะกลุ่มผู้มีรายได้น้อยไม่ได้มีการทำประกันชีวิต เนื่องจากมีรายได้หลังจากหักค่าใช้จ่ายจำเป็นและภาระหนี้สินแล้วเหลือไม่เพียงพอสำหรับนำมาจ่ายค่าเบี้ยประกันชีวิต โดยในขณะนั้นค่าเบี้ยผลิตภัณฑ์ประกันชีวิตแบบทั่วไปต่อกรมธรรม์เฉลี่ยอยู่ที่ประมาณ 19,000 บาท/ปี (ข้อมูลจากสำนักงาน คปภ.) หรือคิดเป็นค่าใช้จ่ายประมาณ 1,583 บาท/เดือน ซึ่งคิดเป็นสัดส่วนรายจ่ายที่สูงมากเมื่อเทียบกับรายจ่ายของกลุ่มผู้มีรายได้น้อย (คิดเป็นประมาณ 50% เมื่อเทียบกับค่าใช้จ่ายพื้นฐานในการดำรงชีวิตตามเส้นความยากจน)

นอกจากนี้ ในปัจจุบันโครงสร้างระบบประกันสังคมและสวัสดิการของภาครัฐเองก็ยังไม่มีโครงการใดที่ให้ความคุ้มครองชีวิตโดยตรงแก่แรงงานนอกระบบหรือผู้มีรายได้น้อย จึงทำให้ประชาชนกลุ่มดังกล่าวยังคงต้องพึ่งพาตนเองในการจัดการความเสี่ยงทางการเงินและการดูแลครอบครัวหากผู้มีรายได้หลักเสียชีวิตไป

3.2 ปัจจัยด้านพฤติกรรม ความรู้ และทัศนคติต่อการทำประกันชีวิต

นอกเหนือจากข้อจำกัดด้านรายได้แล้ว ประชาชนกลุ่มผู้มีรายได้น้อยยังเผชิญกับความท้าทายในเชิงความรู้ความเข้าใจและทัศนคติต่อการทำประกันชีวิตอีกด้วย โดยงานวิจัยและการสำรวจหลายฉบับ พบว่า ผู้บริโภคไทยจำนวนไม่น้อยยังมีความเข้าใจผิดเกี่ยวกับการทำประกันชีวิต รวมทั้งรูปแบบและผลิตภัณฑ์ประกันชีวิตที่มีความซับซ้อนเข้าใจยาก โดยมักคิดว่าการทำประกันชีวิตเป็นภาระค่าใช้จ่ายที่สูงและอาจไม่คุ้มค่ากับผลประโยชน์ที่ได้รับกลับมา โดยเฉพาะอย่างยิ่งในกลุ่มผู้มีรายได้น้อยที่มีสัดส่วนของรายจ่ายส่วนใหญ่เป็นค่าครองชีพพื้นฐาน การกันเงินส่วนหนึ่งเพื่อมาจ่ายค่าเบี้ยประกันชีวิตที่ไม่ได้ให้ผลลัพธ์ในทันที (ต้องเกิดเหตุการณ์ไม่คาดฝันหรือเสียชีวิตจึงจะได้รับเงินค่าสินไหมทดแทนตามความคุ้มครอง) จึงไม่จูงใจเท่ากับการใช้จ่ายเพื่อตอบสนองความต้องการเร่งด่วนในชีวิตประจำวัน อีกทั้งคนกลุ่มนี้จำนวนมากยังขาดความรู้ทางการเงินและความเข้าใจในรายละเอียดของผลิตภัณฑ์ประกันภัย ไม่ทราบว่าจะเข้าถึงกรมธรรม์ที่เหมาะสมได้อย่างไร หรือไม่เข้าใจเงื่อนไขความคุ้มครองและข้อยกเว้นต่าง ๆ จึงทำให้เกิดความไม่มั่นใจที่จะตัดสินใจซื้อกรมธรรม์ประกันชีวิต นอกจากนี้ ภาพลักษณ์ของธุรกิจประกันชีวิตที่มีความซับซ้อนอาจทำให้เกิดความไม่ไว้วางใจต่อบริษัทประกันภัยได้ (อาทิ ความกังวลว่าการจ่ายเงินในระยะยาวบริษัทอาจไม่จ่ายค่าสินไหมทดแทนหรือเงินอาจจะสูญเปล่า) สิ่งเหล่านี้จึงล้วนเป็นปัจจัยเสริมที่ทำให้ผู้มีรายได้น้อยเกิดความลังเลเพิ่มขึ้นที่จะซื้อกรมธรรม์ประกันชีวิตด้วย

ดังนั้น หากจะส่งเสริมให้ประชาชนผู้มีรายได้น้อยมีความรู้และเข้าใจความสำคัญกับการทำประกันชีวิตมากขึ้น ภาครัฐอาจต้องส่งเสริมการพัฒนาผลิตภัณฑ์ประกันชีวิตให้มีราคาที่เหมาะสมกับค่าครองชีพของผู้มีรายได้น้อยมากขึ้น ควบคู่ไปกับการเสริมสร้างความรู้ความเข้าใจถึงประโยชน์ที่แท้จริงของการทำประกันชีวิตที่สามารถเป็นหลักประกันที่ดีให้แก่ตนเองและครอบครัวได้อีกรูปแบบหนึ่ง

4. การศึกษาความเป็นไปได้ในการบูรณาการประกันชีวิตเข้ากับหน่วยงานของรัฐ

4.1 แนวคิดการบูรณาการประกันชีวิตเข้ากับหน่วยงานของรัฐ

ในมุมมองของผู้เขียนเห็นว่า การบูรณาการการประกันชีวิตเข้ากับหน่วยงานของรัฐ อาจเป็นการต่อยอดจากโครงการหรือหน่วยงานของรัฐที่มีอยู่แล้ว เนื่องจากจะช่วยลดภาระงบประมาณในการจัดตั้งหน่วยงานใหม่และเป็นการทำประโยชน์จากโครงสร้างหน่วยงานเดิมที่มีอยู่แล้วให้เกิดประสิทธิภาพมากยิ่งขึ้น ทั้งนี้ ในปัจจุบันรัฐบาลได้มีนโยบายและโครงการหลายด้านที่ช่วยเหลือประชาชนกลุ่มผู้มีรายได้น้อย เช่น โครงการบัตรสวัสดิการแห่งรัฐ การประกันสุขภาพถ้วนหน้า มาตรการลดค่าครองชีพต่าง ๆ เป็นต้น แต่ยังไม่มีโครงการใดที่มุ่งส่งเสริมการทำประกันชีวิตโดยตรง ผู้เขียนจึงมีความเห็นว่า หน่วยงานที่อาจมีความเหมาะสมที่จะสามารถดำเนินโครงการเกี่ยวกับการทำประกันชีวิตสำหรับผู้มีรายได้น้อย คือ กองทุนการออมแห่งชาติ (กอช.) เนื่องจากเป็นหน่วยงานที่มีวัตถุประสงค์เพื่อส่งเสริมการออมทรัพย์สำหรับเป็นหลักประกันการจ่ายบำนาญและประโยชน์ตอบแทนเมื่อสมาชิกสิ้นสภาพ ซึ่งมีกลุ่มเป้าหมายเป็นแรงงานนอกระบบที่มิได้สะสมเงินออมไว้เป็นหลักประกันความมั่นคงของชีวิตหรืออาจมีไม่เพียงพอ โดยวัตถุประสงค์ของ กอช. ดังกล่าวถือได้ว่ามีความใกล้เคียงกับหลักการพื้นฐานในการทำประกันชีวิต อีกทั้งพันธกิจที่สำคัญของ กอช. หลายประการ อาทิ การสร้างความตระหนักรู้เรื่องการออมเพื่อยกระดับชีวิตยามเกษียณให้กับแรงงานกลุ่มเป้าหมายได้มีหลักประกันในชีวิตที่มั่นคง และการพัฒนา ประสาน ความร่วมมือระหว่างหน่วยงานที่เกี่ยวข้องเพื่อเพิ่มโอกาสในการเข้าถึงเป้าหมายการออมระดับประเทศ ล้วนมีแนวทางที่สอดคล้องกับการส่งเสริมการสร้างความรู้ความเข้าใจเรื่องการประกันชีวิต

ทั้งนี้ ในปัจจุบัน กอช. เป็นกองทุนบำนาญภาคสมัครใจที่จัดตั้งโดยรัฐ มีการส่งเสริมการออมระยะยาวให้กับประชาชนที่ไม่มีสวัสดิการบำนาญอื่นรองรับ ซึ่งก็คือกลุ่มประชาชนที่ประกอบอาชีพอิสระ เช่น ลูกจ้างอิสระ เกษตรกร ผู้ค้าขาย เป็นต้น ที่มีอายุระหว่าง 15 – 60 ปี และไม่อยู่ในระบบบำเหน็จบำนาญภาคบังคับให้สามารถเข้ามาออมเงินเพื่อไว้ใช้ยามเกษียณอายุได้ โดยอยู่ในรูปแบบการออมแบบสมัครใจ กล่าวคือ สมาชิกสามารถส่งเงินออมเมื่อใดก็ได้ จำนวนเท่าใดก็ได้ ตั้งแต่ 50 บาทขึ้นไป สามารถออมเป็นรายเดือนหรือรายปีก็ได้ตามความสะดวก ซึ่งกำหนดรวมกันทั้งปีไม่เกิน 30,000 บาท และที่สำคัญรัฐบาลจะช่วยสมทบเงินเพิ่มให้ทุกครั้งที่สมาชิกส่งเงินออมเข้าบัญชี กอช. ตามสัดส่วนแต่ละกลุ่มอายุของสมาชิก โดยสมทบสูงสุด 100% ของเงินออมแต่ละครั้ง แต่ไม่เกิน 1,800 บาท/ปี

นอกจากนี้ โครงสร้างช่องทางการออมเงินของ กอช. ยังเป็นประโยชน์ต่อช่องทางการส่งเสริมการทำประกันชีวิตด้วย กล่าวคือ กอช. มีระบบเครือข่ายการให้บริการที่ครอบคลุมในระดับประเทศ โดยผู้สนใจสามารถสมัครเป็นสมาชิก กอช. และส่งเงินออมได้หลากหลายช่องทางและเข้าถึงได้ง่าย เช่น แอปพลิเคชันบนโทรศัพท์มือถือ สาขาธนาคารของรัฐ 4 แห่งทั่วประเทศ สาขาที่ทำการไปรษณีย์ไทย ตัวแทนภาคเอกชนอย่างเคาน์เตอร์เซอร์วิสตามร้านสะดวกซื้อ เป็นต้น ซึ่งโครงสร้างของช่องทางเหล่านี้ค่อนข้างสอดคล้องและเอื้อประโยชน์ต่อการจำหน่ายผลิตภัณฑ์ประกันชีวิต เนื่องจากช่องทางดังกล่าวหลายแห่ง อาทิ ธนาคารของรัฐ และเคาน์เตอร์เซอร์วิส ต่างได้รับใบอนุญาตเป็นนายหน้าประกันชีวิตอยู่แล้ว จึงสามารถทำหน้าที่เสนอขายหรือเป็นตัวกลางขายกรมธรรม์ประกันชีวิตและเก็บค่าเบี้ยประกันชีวิตจากประชาชนในคราวเดียวกันกับการรับเงินออม กอช. ได้โดยไม่ติดข้อจำกัดทางกฎหมายว่าด้วยประกันชีวิต และบริษัทประกันชีวิตจะยังคงเป็นผู้รับประกันภัยและรับความเสี่ยงไว้ตามกรมธรรม์

อย่างไรก็ดี ในระยะเริ่มต้น กอช. อาจทำหน้าที่เป็นเพียงหน่วยงานประสานและประชาสัมพันธ์โครงการเพื่อให้ประชาชนกลุ่มเป้าหมายมีความรู้และทราบช่องทางในการเข้าถึงเท่านั้น ซึ่งไม่จำเป็นต้องทำหน้าที่เป็นผู้ขายกรมธรรม์ประกันชีวิตโดยตรง ทั้งนี้ เพื่อให้เป็นไปตามบทบัญญัติทางกฎหมายเกี่ยวกับคุณสมบัติการเป็นนายหน้าประกันชีวิต ซึ่ง กอช. ยังไม่สามารถดำเนินการเป็นนายหน้าประกันชีวิตเองได้

4.2 รูปแบบผลิตภัณฑ์ประกันชีวิตที่เหมาะสม

จากการวิเคราะห์ความสามารถของกลุ่มเป้าหมายและบริบทของประเทศไทยแล้ว ผู้เขียนเห็นว่า ประกันชีวิตแบบตลอดชีพ (Whole Life) น่าจะเป็นรูปแบบกรมธรรม์ที่เหมาะสมที่สุดสำหรับประชาชนกลุ่มผู้มีรายได้น้อย เนื่องจากกรมธรรม์ประกันชีวิตแบบตลอดชีพมีค่าเบี้ยประกันภัยไม่สูงนักและให้ความคุ้มครองชีวิตในระยะยาวไปจนถึงสิ้นอายุขัยของผู้เอาประกันภัย จึงเป็นเหมือนหลักประกันทางการเงินระยะยาวให้แก่ครอบครัวของผู้เอาประกันภัยได้ โดยจะได้รับเงินชดเชยไม่ว่าเจ้าของกรมธรรม์จะเสียชีวิตเมื่อใดหรือมีอายุยืนยาวจนครบสัญญาก็ตาม จึงค่อนข้างตอบโจทย์ในด้านการสร้างมรดกให้แก่ทายาทและลดผลกระทบทางเศรษฐกิจหากผู้หารายได้หลักของครอบครัวเสียชีวิตกะทันหัน อีกทั้งกรมธรรม์ลักษณะนี้ยังมีความสอดคล้องกับโครงสร้างประชากรไทยที่ปัจจุบันได้ก้าวเข้าสู่สังคมผู้สูงอายุอย่างสมบูรณ์แล้ว การมีประกันชีวิตระยะยาวจึงยิ่งทวีความสำคัญเพราะนอกจากจะช่วยบรรเทาภาระค่าใช้จ่ายช่วงบั้นปลายชีวิตแล้ว (เช่น ค่าจัดการงานศพ เป็นต้น) ยังถือเป็นมรดกส่งต่อให้คนข้างหลังดำรงชีวิตต่อไปได้อีกด้วย

อย่างไรก็ดี สำหรับการออกแบบผลิตภัณฑ์ประกันชีวิต ยังมีข้อควรระวังและความท้าทายหลายประการที่ต้องคำนึงถึง ได้แก่

- ความต่อเนื่องในการส่งเบี้ยประกันภัย: พฤติกรรมการส่งเงินออมของสมาชิก กอช. ที่ผ่านมาพบว่า สมาชิกจำนวนมากไม่ได้ส่งเงินทุกปีอย่างต่อเนื่อง ซึ่งหากรูปแบบเดียวกันนี้เกิดกับการส่งเบี้ยประกันชีวิตย่อมมีความเสี่ยงที่จะทำให้กรมธรรม์ขาดความคุ้มครองหรือขาดอายุไปในกรณีที่สมาชิกหยุดส่งเบี้ยประกันภัยกลางคัน ดังนั้น การออกแบบกรมธรรม์ควรรองรับและมีความยืดหยุ่น อาทิ มีช่วงเวลาผ่อนผัน (grace period) ที่ยาวพอสมควร หรืออนุญาตให้หยุดพักส่งเบี้ยประกันภัยชั่วคราวได้บางช่วง เพื่อให้สอดคล้องกับความสามารถในการจ่ายที่ไม่แน่นอนของกลุ่มเป้าหมาย

- ความเข้าใจเกี่ยวกับมูลค่าเงินคืน: เนื่องจากประกันชีวิตแบบตลอดชีพมีการสะสมมูลค่าเงินสด (cash value) ในกรมธรรม์ ซึ่งหากผู้เอาประกันภัยเวนคืนกรมธรรม์ก่อนครบกำหนด (ยกเลิกกรมธรรม์

เพื่อขอรับเงินคืนก่อนจบสัญญา) มูลค่าเงินสดที่ได้รับคืนมักต่ำกว่าจำนวนเบี้ยประกันภัยที่จ่ายไปแล้วจนถึงเวลานั้น ผู้เอาประกันภัยที่ขาดความรู้ความเข้าใจอาจรู้สึกว่าไม่ได้รับความเป็นธรรมจากโครงการ ดังนั้น

เพื่อป้องกันปัญหานี้ ภาครัฐและบริษัทประกันภัยควรเน้นการให้ความรู้ตั้งแต่ก่อนซื้อกรมธรรม์ประกันชีวิต เน้นการอธิบายเงื่อนไขผลตอบแทนในแต่ละช่วงเวลาอย่างโปร่งใสชัดเจน และอาจพิจารณาออกแบบตารางมูลค่าเวนคืนให้เป็นมิตรกับผู้เอาประกันภัยมากขึ้น - ภาระการดำเนินงานของ กอช.: การเพิ่มภารกิจด้านประกันชีวิตเข้าไปใน กอช. นอกเหนือจากงานส่งเสริมการออมที่ทำอยู่ อาจทำให้หน่วยงานต้องรับบทบาทงานที่หลากหลายและซับซ้อนขึ้น จึงอาจต้องเตรียมทรัพยากรบุคคล ระบบเทคโนโลยี และกระบวนการทำงานให้พร้อมรองรับงานใหม่ ๆ ไม่เช่นนั้นอาจเกิดปัญหาความล่าช้าหรือขาดประสิทธิภาพในการให้บริการแก่สมาชิกได้ ดังนั้น ภาครัฐอาจสนับสนุนงบประมาณและทรัพยากรเพิ่มเติมให้แก่ กอช. เพื่อเพิ่มขีดความสามารถในการดำเนินโครงการหรือพิจารณาถ่ายโอนภารกิจบางส่วนให้หน่วยงานอื่นที่ถนัดกว่า เช่น ให้บริษัทประกันภัยที่ร่วมโครงการจัดการงานสินไหมทดแทนและบริการลูกค้าเต็มรูปแบบ เป็นต้น เพื่อลดภาระการดำเนินงานในส่วนของ กอช.

- แรงจูงใจในการเข้าร่วมโครงการ: หากผลประโยชน์หรือผลตอบแทนของกรมธรรม์ไม่สูง

มากพอ ก็อาจไม่จูงใจให้ประชาชนผู้มีรายได้น้อยสมัครใจซื้อประกันชีวิตตามที่คาดหวัง กล่าวคือ แม้ภาครัฐ

จะพยายามประชาสัมพันธ์และให้ความรู้ แต่หากแบบประกันชีวิตที่นำเสนอให้ผลตอบแทนหรือความคุ้มครองเพิ่มขึ้นเพียงเล็กน้อยเมื่อเทียบกับการออมเงินธรรมดาหรือสวัสดิการที่มีอยู่ คนกลุ่มนี้ก็อาจจะยังไม่เห็น

ถึงความคุ้มค่าที่จะจ่ายเบี้ยประกันภัย ดังนั้น การออกแบบโครงการจึงต้องคำนึงถึงการสร้างความคุ้มค่าอย่างเป็นรูปธรรมให้แก่ผู้เอาประกันภัยอย่างชัดเจน - การสื่อสารและการสร้างความรู้ความเข้าใจ: เนื่องจากผู้มีรายได้น้อยบางกลุ่มอาจจะมีความรู้และความเข้าใจเกี่ยวกับสิทธิประโยชน์และความคุ้มครองที่ได้รับจากการทำประกันชีวิตไม่ชัดเจน หรือมีข้อจำกัด

ในการเข้าถึงแหล่งข้อมูล ดังนั้น ความท้าทายสำคัญคือการสร้างความตระหนักรู้เกี่ยวกับประโยชน์ของการทำประกันชีวิต การเผยแพร่ช่องทางการเข้าถึงแหล่งข้อมูลกรมธรรม์ประกันชีวิตให้แก่ประชาชนผู้มีรายได้น้อย การดำเนินโครงการควรให้ความสำคัญกับการสร้างความรู้ความเข้าใจที่ตรงประเด็น ชัดเจน และง่าย

ต่อการปฏิบัติ โดยใช้การสื่อสารที่เหมาะสมเข้าใจง่าย เช่น สื่อดิจิทัล สื่อโซเชียล เครือข่ายตัวแทนชุมชนที่เป็นกลไกในการประชาสัมพันธ์ การจัดกิจกรรมที่ช่วยกระตุ้นแรงจูงใจให้ประชาชนผู้มีรายได้น้อยสนใจการทำประกันชีวิตมากขึ้น เป็นต้น

4.3 แนวทางการสนับสนุนจากภาครัฐ

กุญแจสำคัญอีกประการหนึ่งที่จะสามารถส่งเสริมให้โครงการนี้ประสบความสำเร็จได้คือ การมีส่วนร่วมของภาครัฐในฐานะผู้สนับสนุนทางการเงิน เนื่องจากหากปล่อยให้เบี้ยประกันภัยทั้งหมดเป็นการจ่ายของประชาชนผู้มีรายได้น้อยเพียงลำพัง อัตราผลตอบแทนจากกรมธรรม์ที่ผู้เอาประกันภัยจะได้รับก็อาจไม่ดึงดูดใจพอเมื่อเทียบกับทางเลือกทางการเงินอื่น ๆ ในตลาด ในช่วงเริ่มต้นโครงการรัฐบาลจึงอาจสนับสนุนค่าเบี้ยประกันภัยบางส่วนให้แก่ผู้เอาประกันภัยในโครงการ เพื่อเพิ่มผลตอบแทนที่ได้รับตามกรมธรรม์ให้อยู่ในระดับสูงกว่าค่าเฉลี่ยของตลาด และสร้างแรงจูงใจทางการเงินที่ชัดเจนเพื่อให้ประชาชนตัดสินใจทำประกันชีวิตมากขึ้น

นอกจากนี้ แนวทางการสนับสนุนของภาครัฐอาจทำได้หลายรูปแบบ เช่น รัฐอาจจ่ายสนับสนุนค่าเบี้ยประกันภัยเป็นสัดส่วนเดียวกับเงินออม กอช. (หลักการคล้ายกับการสมทบเงินออม กอช. แต่กรณีนี้สมทบเข้ากรมธรรม์เพื่อให้ประชาชนได้รับอัตราผลตอบแทนที่สูงขึ้น) หรือให้เงินสนับสนุนเป็นช่วง ๆ ตามระยะเวลาที่ถือกรมธรรม์ (อาทิ อยู่ครบ 5 ปีได้ “โบนัส” เพิ่มทุนประกัน) หรืออาจให้ส่วนลดเบี้ยประกันภัยในปีแรก/ปีที่สอง เป็นต้น โดยที่มาตรการเหล่านี้ควรออกแบบอย่างรอบคอบเพื่อไม่ให้เกิดความซ้ำซ้อนกับสิทธิประโยชน์หรือสวัสดิการอื่น ๆ ที่ภาครัฐดำเนินการอยู่แล้ว และควรคำนึงถึงกรอบวงเงินงบประมาณที่รัฐสามารถแบกรับได้อย่างยั่งยืนและมีประสิทธิภาพในการใช้จ่ายด้วย

5. บทสรุป

การส่งเสริมการทำประกันชีวิตในกลุ่มผู้มีรายได้น้อยผ่านหน่วยงานของรัฐ เป็นแนวนโยบายที่มี

ความน่าสนใจและอาจก่อให้เกิดประโยชน์ต่อสังคม เศรษฐกิจ และสามารถสร้างหลักประกันสำหรับประชาชนได้อย่างมั่นคงขึ้น โดยหากมีการวางแผนและดำเนินการได้อย่างเหมาะสมก็จะช่วยให้ครัวเรือนกลุ่มเปราะบางมีหลักประกันทางการเงินอย่างเป็นรูปธรรม และมีเงินก้อนสำหรับช่วยเหลือครอบครัวได้ในยามวิกฤต ตลอดจนลดภาระงบประมาณภาครัฐในระยะยาวสำหรับการจัดสวัสดิการหรือการช่วยเหลือประชาชนกลุ่มเปราะบางได้อย่างเหมาะสมและยั่งยืนต่อไปอย่างไรก็ตาม หากนโยบายนี้เกิดขึ้นอาจต้องเผชิญกับความท้าทายในทางปฏิบัติหลายด้าน ทั้งข้อจำกัดเชิงเศรษฐกิจของกลุ่มเป้าหมายเอง และความพร้อมของกลไกภาครัฐที่จะเข้ามาส่งเสริมการดำเนินการได้อย่างมีประสิทธิภาพ ด้วยเหตุนี้ ผู้กำหนดนโยบายจึงจำเป็นต้องออกแบบรายละเอียดโครงการอย่างรอบคอบ ครอบคลุมมิติต่าง ๆ ตามที่ผู้เขียนได้วิเคราะห์ไว้ข้างต้น ควบคู่กับการทดลองนำร่องและติดตามประเมินผลอย่างใกล้ชิด เพื่อปรับปรุงนโยบายให้มีประสิทธิภาพและเกิดประสิทธิผลสูงสุดต่อประชาชนกลุ่มเป้าหมายในอนาคตต่อไป

เอกสารอ้างอิง

กองทุนการออมแห่งชาติ. (2568). รายงานของผู้สอบบัญชีรับอนุญาต และงบการเงินสำหรับปีสิ้นสุดวันที่ 31 ธันวาคม 2567. สืบค้น 25 กรกฎาคม 2568, จาก https://www.nsf.or.th/sites/default/files/งบการเงินปี%202567.pdf

ธนาคารกสิกรไทย จำกัด (มหาชน). (2568). เตรียมความพร้อมด้านหลักประกันชีวิต นอกเหนือจากสวัสดิการภาครัฐ. สืบค้น 25 กรกฎาคม 2568, จาก https://www.kasikornbank.com/th/kwealth/Pages/a779-t4-evg-insurance-life-insurance-in-addition-to-government-welfare-kgth.aspx

ศูนย์วิจัยเศรษฐกิจและธุรกิจ (Economic Intelligence Center: EIC ) ธนาคารไทยพาณิชย์. (2563). EIC วิเคราะห์คนไทยซื้อประกันชีวิตน้อยไม่ถึง 10% อีก 6.1 ล้านครัวเรือนที่ยังไม่มี. สืบค้น 20 กรกฎาคม 2568, จาก thaipublica.org/2020/02/eic-insurance-29-2-2563/#:~:text=ปัจจุบันคนไทยที่ซื้อประกันชีวิตยังเป็นส่วนน้อย%20จากข้อมูลในช่วงครึ่งแรกของปี%202562%20ครัวเรือนไทยที่มีรายจ่ายค่าเบี้ยประกันชีวิต%20มีสัดส่วนเพียง,5%20หมื่นบาท%20และ%20มากกว่า%205

สมาคมประกันชีวิตไทย. (2568). รายงานประจำปี 2567. สืบค้น 22 สิงหาคม 2568, จาก https://www.tlaa.org/download/file/TLAA%20AR2024%20New%20final%2030062568%20(1).pdf

สำนักงานคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย. (2566). รายงานสถิติฐานะการเงินและผลการดำเนินงานของธุรกิจประกันชีวิต: มกราคม-ธันวาคม 2562 (รายงานประจำปี). สืบค้น 1 สิงหาคม 2568, จาก https://www.oic.or.th/th/industry-statistic-data?page=3

สำนักงานคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย. (2567). สรุปภาพรวมสถิติธุรกิจประกันชีวิต ประจำปี 2567. สืบค้น 25 สิงหาคม 2568, จาก https://www.oic.or.th/web-upload/1xff0d34e409a13ef56eea54c52a291126/202505/m_document/602/6718/file_download/12258bfa91a59964fcac1f7a332a2efc.pdf

สำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ. (2567). รายงานการวิเคราะห์สถานการณ์ความยากจนและความเหลื่อมล้ำในประเทศไทย 2566. สืบค้น 22 สิงหาคม 2568, จาก https://www.nesdc.go.th/wordpress/wp-content/uploads/2025/04/article_20241003144258-1.pdf

Organisation for Economic Co-operation and Development (OECD). (2024). Global Insurance Market Trends 2024. July 25, 2025, Retrieved from https://www.oecd.org/content/dam/oecd/en/publications/reports/2024/12/global-insurance-market-trends-2024_4804df81/5b740371-en.pdf

นางสาวเมวลี เทียมเทศ

เศรษฐกรชำนาญการ

กองนโยบายระบบการคุ้มครองผลประโยชน์ทางการเงิน

ผู้เขียน

นางสาวณปภัช เรียงแหลม

เศรษฐกรชำนาญการ

กองนโยบายระบบการคุ้มครองผลประโยชน์ทางการเงิน

ผู้เขียน

นางสาวณิชาภัทร กาญจนสุชา

เศรษฐกรชำนาญการ

กองนโยบายระบบการคุ้มครองผลประโยชน์ทางการเงิน

ผู้เขียน