บทความโดย

นายภาสุ ท้วมเสม

นางสาวจิตมาศ แสงสุวรรณ

นายติณณวัฒน์ เดิมบางขัน

1. บทนำ

ประเทศไทยมีแนวคิดการกระจายอำนาจปรากฏขึ้นอย่างชัดเจนนับแต่รัฐธรรมนูญแห่งราชอาณาจักรไทย พุทธศักราช 2540 กำหนดให้องค์กรปกครองส่วนท้องถิ่น (อปท.) มีความเป็นอิสระในการกำหนดนโยบายการปกครอง การบริหาร การบริหารงานบุคคล การเงินและการคลัง และมีอำนาจหน้าที่ของตนเองโดยเฉพาะโดยคำนึงถึงการพัฒนาการกระจายอำนาจเพิ่มขึ้นให้แก่ท้องถิ่นอย่างต่อเนื่อง และกำหนดให้มีกฎหมายกำหนดแผนและขั้นตอนการกระจายอำนาจขึ้น ซึ่งมีสาระสำคัญในการกำหนดอำนาจหน้าที่ในการจัดระบบบริการสาธารณะระหว่างรัฐกับ อปท. และระหว่าง อปท. ด้วยกันเอง รวมทั้งการจัดสรรสัดส่วนภาษีและอากรระหว่างรัฐกับ อปท. ด้วยเหตุนี้จึงมีการประกาศใช้ “พระราชบัญญัติกำหนดแผนและขั้นตอนการกระจายอำนาจให้แก่องค์กรปกครองส่วนท้องถิ่น พ.ศ. 2542” เมื่อวันที่ 17 พฤศจิกายน 2542 และต่อมามีการแก้ไขเพิ่มเติมโดยพระราชบัญญัติกำหนดแผนและขั้นตอนการกระจายอำนาจให้แก่องค์กรปกครองส่วนท้องถิ่น (ฉบับที่ 2) พ.ศ. 2549 ซึ่งมีผลใช้บังคับตั้งแต่วันที่ 9 มกราคม 2550 เป็นต้นมา

พระราชบัญญัติกำหนดแผนและขั้นตอนการกระจายอำนาจให้แก่องค์กรปกครองส่วนท้องถิ่น พ.ศ. 2542 และที่แก้ไขเพิ่มเติม (พระราชบัญญัติกำหนดแผนฯ) มาตรา 30 (4) กำหนดให้มีการจัดสรรภาษีและอากร เงินอุดหนุน และรายได้อื่นให้แก่ อปท. เพื่อให้สอดคล้องกับการดำเนินการตามอำนาจและหน้าที่ของ อปท. แต่ละประเภทอย่างเหมาะสม โดยตั้งแต่ปีงบประมาณ พ.ศ. 2550 เป็นต้นไป ให้ อปท. มีรายได้คิดเป็นสัดส่วนต่อรายได้สุทธิของรัฐบาลไม่น้อยกว่าร้อยละ 25 และโดยมีจุดมุ่งหมายที่จะให้ อปท. มีรายได้เพิ่มขึ้นคิดเป็นสัดส่วนต่อรายได้สุทธิของรัฐบาลในอัตราไม่น้อยกว่าร้อยละ 35 โดยการจัดสรรสัดส่วนที่เป็นธรรมแก่ อปท. และคำนึงถึงรายได้ของ อปท. นั้นด้วย ทั้งนี้ การเพิ่มสัดส่วนรายได้ของ อปท. ต่อรายได้สุทธิของรัฐบาลดังกล่าวให้เพิ่มขึ้นตามระยะเวลาที่เหมาะสมแก่การพัฒนาให้ อปท. สามารถดำเนินกิจการบริการสาธารณะได้ด้วยตนเอง และให้เป็นไปตามภารกิจที่ถ่ายโอนให้แก่ อปท. ที่ถ่ายโอนเพิ่มขึ้นภายหลังปีงบประมาณ พ.ศ. 2549 เป็นต้นไป แต่ไม่ว่ากรณีจะเป็นประการใดเงินอุดหนุนที่จัดสรรให้ต้องมีจำนวนไม่น้อยกว่าเงินอุดหนุนที่ อปท. ได้รับการจัดสรรในปีงบประมาณ พ.ศ. 2549

อย่างไรก็ตาม ในปัจจุบัน สัดส่วนรายได้ อปท. ต่อรายได้สุทธิของรัฐบาลยังคงไม่ถึงจุดมุ่งหมายที่กำหนดไว้ และมีแนวโน้มทรงตัวในระดับต่ำกว่าเป้าหมายที่กำหนด ประกอบกับโครงสร้างรายได้ของ อปท. ยังคงพึ่งพาเงินงบประมาณจากรัฐบาล เพราะมีข้อจำกัดในการจัดเก็บรายได้ไม่เพียงพอ โดยในปีงบประมาณ พ.ศ. 2566 รายได้ที่ อปท. จัดเก็บเองคิดเป็นสัดส่วนประมาณร้อยละ 10 ของรายได้ อปท. ในขณะที่รายได้ที่รัฐบาลเก็บให้และแบ่งให้ มีสัดส่วนประมาณร้อยละ 49 และเงินอุดหนุนจากรัฐบาลมีสัดส่วนประมาณร้อยละ 41 สะท้อนถึงลักษณะโครงสร้างรายได้ของ อปท. ที่มีความเปราะบาง และขาดความเป็นอิสระทางการคลัง เนื่องจากต้องพึ่งพาเงินงบประมาณจากรัฐบาล โดยเฉพาะเงินอุดหนุนซึ่งแม้จะเป็นรายได้ที่รัฐบาลกลางจัดสรรให้แก่ อปท. แต่กลับมีข้อจำกัดในการนำไปใช้ที่ถูกควบคุมจากส่วนกลางอยู่มาก ดังนั้น การศึกษาถึงบทบาทและความสำคัญของเงินอุดหนุนที่รัฐบาลจัดสรรให้แก่ อปท. จึงเป็นประเด็นที่มีความสำคัญอย่างยิ่ง โดยเฉพาะในด้านของโครงสร้างรายได้ การจัดสรรงบประมาณ และกรอบกฎหมายที่เกี่ยวข้อง ซึ่งล้วนส่งผลโดยตรงต่อประสิทธิภาพและความสามารถ

ในการดำเนินกิจการบริการสาธารณะของ อปท.

บทความนี้จึงมุ่งเน้น วิเคราะห์โครงสร้างและสัดส่วนของเงินอุดหนุนในรายได้ของ อปท. ตลอดจนศึกษากรอบกฎหมายและกลไกที่เกี่ยวข้องกับการจัดสรร การใช้จ่าย และข้อจำกัดต่าง ๆ ที่มีผลต่อความเป็นอิสระทางการคลังของ อปท. เพื่อเสนอแนะแนวทางในการเพิ่มขีดความสามารถทางการคลัง และส่งเสริมการกระจายอำนาจอย่างแท้จริงให้แก่ท้องถิ่น

2. โครงสร้างรายได้ของ อปท.

ในปัจจุบัน อปท. แบ่งเป็น 2 รูปแบบ ได้แก่ รูปแบบทั่วไป ประกอบด้วย 1) องค์การบริหารส่วนจังหวัด (อบจ.) 2) เทศบาล (เทศบาลนคร เทศบาลเมือง และเทศบาลตำบล) และ 3) องค์การบริหารส่วนตำบล (อบต.) และรูปแบบพิเศษ ประกอบด้วย กรุงเทพมหานคร (กทม.) และเมืองพัทยา ซึ่งแต่ละ อปท. จะมีแหล่งรายได้ที่แตกต่างกัน เป็นไปตามกฎหมายจัดตั้งของ อปท. ประเภทนั้น และตามที่กำหนดไว้ในพระราชบัญญัติกำหนดแผนฯ

โดยสามารถแบ่งรายได้ของ อปท. ได้เป็น 3 ประเภท ดังนี้

2.1 รายได้ที่ อปท. จัดเก็บเอง ประกอบด้วยรายได้จากภาษีอากรที่ อปท. จัดเก็บเอง เช่น ภาษีที่ดินและสิ่งปลูกสร้าง ภาษีป้าย ภาษีบำรุง อบจ. จากสถานค้ายาสูบและสถานค้าน้ำมัน เป็นต้น และรายได้ที่ไม่ใช่ภาษีอากร ได้แก่ ค่าธรรมเนียม ค่าปรับ ค่าใบอนุญาต และรายได้อื่น ๆ

2.2 รายได้ที่รัฐบาลเก็บให้และแบ่งให้ เป็นรายได้จากภาษีท้องถิ่นและค่าธรรมเนียมที่รัฐบาลจัดเก็บให้และ/หรือแบ่งให้ เช่น ภาษีมูลค่าเพิ่ม ภาษีธุรกิจเฉพาะ ภาษีสรรพสามิต ค่าธรรมเนียมการจดทะเบียนสิทธิและนิติกรรมเกี่ยวกับอสังหาริมทรัพย์ ค่าภาคหลวงแร่ ค่าภาคหลวงปิโตรเลียม เป็นต้น

2.3 เงินอุดหนุน เป็นรายได้จากงบประมาณที่รัฐบาลจัดสรรให้แก่หน่วยงานที่ขอรับเงินอุดหนุนเพื่อให้ดำเนินการตามภารกิจที่อยู่ในอำนาจหน้าที่ของ อปท. ตามที่กฎหมายกำหนดไว้

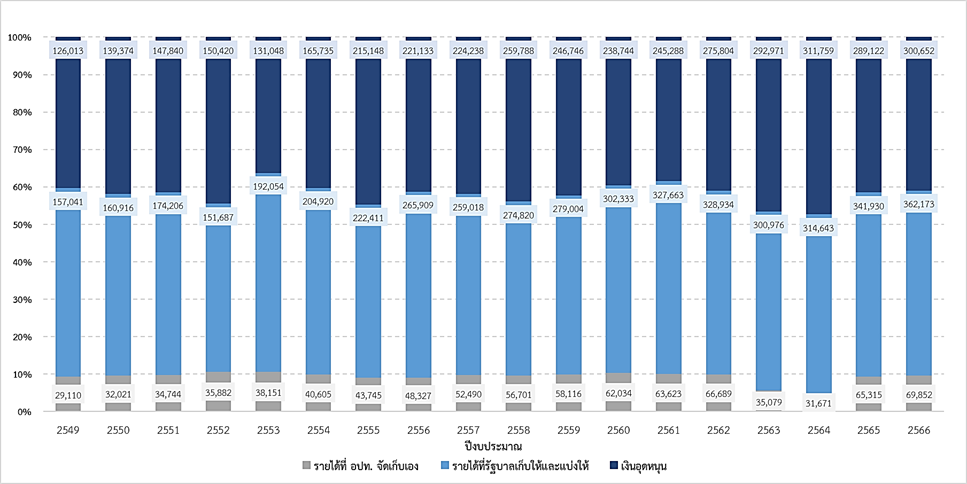

ภาพที่ 1 รายได้ อปท. ปีงบประมาณ พ.ศ. 2549 – 2566

รวบรวมและจัดทำโดยผู้เขียน

จากภาพที่ 1 แสดงโครงสร้างรายได้ อปท. ตั้งแต่ปีงบประมาณ พ.ศ. 2549 – 2566 จะเห็นได้ว่า อปท. พึ่งพารายได้ที่รัฐบาลจัดเก็บให้และแบ่งให้ และเงินอุดหนุนมากกว่าร้อยละ 90 ในช่วงเวลาที่ผ่านมา โดยถึงแม้ว่ารายได้ที่ อปท. จัดเก็บเองในภาพรวมจะมีจำนวนเงินเพิ่มขึ้นต่อเนื่องในทุกปี (ยกเว้นในปีงบประมาณ พ.ศ. 2563 และ 2564 ที่มีการออกมาตรการลดภาษีที่ดินและสิ่งปลูกสร้างเพื่อบรรเทาผลกระทบต่อเศรษฐกิจจากสถานการณ์การแพร่ระบาดของโรคติดเชื้อไวรัสโคโรนา 2019 (COVID-19)) แต่สัดส่วนของรายได้ที่ อปท. จัดเก็บเองเมื่อเทียบกับรายได้ อปท. ทั้งหมดแล้ว ยังคงไม่เกินร้อยละ 10 สอดคล้องกับรายได้จากเงินอุดหนุนที่โดย ส่วนใหญ่มีแนวโน้มเพิ่มสูงขึ้น และคงระดับสัดส่วนรายได้จากเงินอุดหนุนต่อรายได้ อปท. ทั้งหมดไว้มากกว่าร้อยละ 40 ในขณะที่รายได้ที่รัฐบาลเก็บให้และแบ่งให้ อปท. นั้น มีความผันผวนในแต่ละปี ส่วนหนึ่งมาจากสภาวะเศรษฐกิจที่มีการเปลี่ยนแปลงตลอด อย่างไรก็ตาม รายได้ที่รัฐบาลเก็บให้และแบ่งให้ อปท. ถือว่ามีจำนวนและสัดส่วนมากที่สุดในแต่ละปี

3. ความเป็นมา หลักเกณฑ์ และแนวทางการจัดสรรเงินอุดหนุน

การจัดสรรเงินอุดหนุนให้แก่ อปท. จากงบประมาณของรัฐบาลในอดีตไม่ได้มีการกำหนดหลักเกณฑ์ วงเงิน และเป้าหมายในการจัดสรรอย่างชัดเจน โดยมีรูปแบบการจัดสรรงบประมาณให้แก่ อปท. ที่สำคัญ อาทิ เงินอุดหนุนทั่วไปตามรายหัวประชากร และเงินอุดหนุนพัฒนาท้องถิ่นกรณีพิเศษที่ อปท. ขอรับการจัดสรรจากรัฐบาล เช่น โครงการก่อสร้างถนนและสะพาน เป็นต้น อย่างไรก็ตาม พระราชบัญญัติกำหนดแผนฯ ถือเป็นหมุดหมาย ที่สำคัญของการกระจายอำนาจให้แก่ท้องถิ่น ทั้งด้านภารกิจการบริการสาธารณะและด้านการเงินการคลัง โดยนอกจากจะกำหนดให้มีคณะกรรมการการกระจายอำนาจให้แก่องค์กรปกครองส่วนท้องถิ่น (ก.ก.ถ.) และการจัดทำแผนการกระจายอำนาจให้แก่ อปท. แล้ว ยังได้กำหนดการจัดสรรสัดส่วนภาษีและอากร เพื่อกำหนดแหล่งที่มาของรายได้ อปท. แต่ละประเภท รวมทั้งกำหนดจุดมุ่งหมายสัดส่วนรายได้ อปท. ต่อรายได้สุทธิของรัฐบาลไว้ด้วย ดังนั้น ภายหลังจากพระราชบัญญัติกำหนดแผนฯ มีผลใช้บังคับในปี 2542 รัฐบาลจึงได้เริ่มดำเนินการจัดสรรเงินอุดหนุนให้แก่ อปท. อย่างเป็นระบบและมีความชัดเจนมากยิ่งขึ้น โดยพระราชบัญญัติกำหนดแผนฯ มาตรา 12 (3) และ (11) กำหนดให้ ก.ก.ถ. มีอำนาจและหน้าที่ปรับปรุงสัดส่วนภาษีและอากร และรายได้ระหว่างรัฐกับ อปท. และระหว่าง อปท. ด้วยกันเอง รวมทั้งพิจารณาหลักเกณฑ์การจัดสรรเงินอุดหนุนให้แก่ อปท. ตามความจำเป็น โดยในแต่ละปีงบประมาณ ก.ก.ถ. จะพิจารณาและมีมติเห็นชอบหลักเกณฑ์และแนวทางการจัดสรรเงินอุดหนุนให้แก่ อปท. โดยคำนึงถึงความเหมาะสมของรายได้ ความแตกต่างของ อปท. แต่ละรูปแบบ และความมีอิสระของ อปท. ในการดำเนินการตามอำนาจหน้าที่และภารกิจถ่ายโอน ตามความจำเป็น และความต้องการของประชาชนแต่ละพื้นที่ ทั้งนี้ ในช่วงแรกมิได้มีการออกหลักเกณฑ์และแนวทางการจัดสรรเงินอุดหนุนให้แก่ อปท. เป็นประกาศ ก.ก.ถ. แต่อย่างใด

การจัดสรรเงินอุดหนุนให้แก่ อปท. เริ่มมีความชัดเจนขึ้นตั้งแต่ปีงบประมาณ พ.ศ. 2544 เป็นต้นมา โดยสามารถแบ่งหลักเกณฑ์และแนวทางการจัดสรรงบประมาณเงินอุดหนุนให้แก่ อปท. ที่ผ่านมาได้ออกเป็น 4 หลักเกณฑ์คร่าว ๆ ดังนี้

1. การจัดกลุ่ม อปท. ที่ได้รับการจัดสรร การจัดสรรเงินอุดหนุนให้แก่ อปท. แต่ละประเภท แบ่งเป็น 3 กลุ่ม ได้แก่ กลุ่มที่ 1 กทม. กลุ่มที่ 2 เมืองพัทยา และกลุ่มที่ 3 อบจ. เทศบาล และ อบต.

2. วงเงินและหลักเกณฑ์ในการจัดสรร หลักเกณฑ์การจัดสรรที่ผ่านมาแบ่งเป็น 2 ส่วน ได้แก่ ส่วนที่ 1 ให้จัดสรรตามเงินอุดหนุนที่ อปท. แต่ละประเภทได้รับในปีก่อนหน้า หรือในบางปีอาจกำหนดให้ได้รับตามสัดส่วนที่ได้รับในปีก่อนหน้า และส่วนที่ 2 ให้จัดสรรตามหลักเกณฑ์ที่กำหนดในแต่ละปี

3. หน่วยรับงบประมาณ การจัดสรรเงินอุดหนุนให้แก่ อบจ. เทศบาล และ อบต. ในระหว่างปีงบประมาณ พ.ศ. 2544 – 2545 มีการกำหนดให้ยื่นคำขอตั้งงบประมาณไว้ที่กรมการปกครอง ต่อมาได้มีการออกกฎกระทรวงแบ่งส่วนราชการกรมส่งเสริมการปกครองท้องถิ่น กระทรวงมหาดไทย พ.ศ. 2545 เป็นผลให้มีการจัดตั้งกรมส่งเสริมการปกครองท้องถิ่น (สถ.) ขึ้นในสังกัดกระทรวงมหาดไทย ซึ่ง สถ. มีอำนาจหน้าที่ที่สำคัญคือการส่งเสริม สนับสนุน และประสานการดำเนินงานด้านการเงิน การคลัง การงบประมาณ และการจัดเก็บรายได้ของ อปท. โดยในปีงบประมาณ พ.ศ. 2546 ได้ตั้งงบประมาณจัดสรรเงินอุดหนุนให้แก่ อปท. ไว้ที่ 3 หน่วยงาน ได้แก่ สำนักงานปลัดสำนักนายกรัฐมนตรี สถ. และกระทรวงทรัพยากรธรรมชาติและสิ่งแวดล้อม และตั้งแต่ปีงบประมาณ พ.ศ. 2547 เป็นต้นมา ได้ตั้งงบประมาณเงินอุดหนุนส่วนใหญ่ไว้ที่ สถ.

4. ประเภทของเงินอุดหนุน เงินอุดหนุนให้แก่ อปท. สามารถแบ่งออกได้เป็น 3 ประเภท ดังนี้

4.1 เงินอุดหนุนทั่วไปตามอำนาจหน้าที่และภารกิจถ่ายโอน เป็นเงินอุดหนุนที่จัดสรรเพื่อให้ อปท. มีอิสระในการใช้จ่ายเงินตามความเห็นชอบของสภาท้องถิ่น

4.2 เงินอุดหนุนทั่วไปกำหนดวัตถุประสงค์ เป็นเงินอุดหนุนที่รัฐบาลจ่ายให้แก่ อปท. กำหนดเป็นรายการ โดยมีเงื่อนไขการใช้จ่าย และกำหนดหลักเกณฑ์การจัดสรรแต่ละรายการ โดยผ่านความเห็นชอบจาก

ก.ก.ถ.

4.3 เงินอุดหนุนเฉพาะกิจ เป็นเงินอุดหนุนที่รัฐบาลจ่ายให้แก่ อปท. โดยมีเงื่อนไขการใช้จ่าย ทั้งนี้ อปท. จะต้องทำโครงการเสนอขอรับเงินอุดหนุนเฉพาะกิจ ซึ่งกิจการที่ได้รับการสนับสนุนส่วนใหญ่เป็นกิจการเกี่ยวกับการพัฒนาสาธารณูปโภคพื้นฐานของชุมชน อาทิ ถนน สะพาน ท่อระบายน้ำ และอื่น ๆ

3.1 แผนผังเงินอุดหนุนที่จัดสรรให้แก่ อปท.

ตั้งแต่ปีงบประมาณ พ.ศ. 2544 เป็นต้นมา ภายหลังจากที่ที่ประชุม ก.ก.ถ. ได้มีมติเห็นชอบการกำหนดหลักเกณฑ์และแนวทางการจัดสรรงบประมาณเงินอุดหนุนให้แก่ อปท. ในแต่ละปี และมอบหมายหน่วยงานให้คำนวณเงินอุดหนุนและแจ้งผลไปยังหน่วยงานที่เกี่ยวข้องแล้ว สำนักงานคณะกรรมการการกระจายอำนาจให้แก่องค์กรปกครองส่วนท้องถิ่น (สำนักงาน ก.ก.ถ.) จะจัดทำสรุปการจัดสรรเงินอุดหนุนให้แก่ อปท. ในรูปแบบแผนผังเงินอุดหนุนที่จัดสรรให้แก่ อปท. ในแต่ละปีงบประมาณ ซึ่งแสดงรายละเอียดหน่วยงานที่ได้รับการตั้งงบประมาณเงินอุดหนุน ประเภทเงินอุดหนุน รายการเงินอุดหนุน จำนวนเงิน และหลักเกณฑ์การจัดสรรให้แก่ อบจ. เทศบาล และ อบต. ดังภาพที่ 2

ภาพที่ 2 แผนผังเงินอุดหนุนที่จัดสรรให้แก่ อปท. ปีงบประมาณ พ.ศ. 2544 2551 2558 และ 2568

แผนผังเงินอุดหนุนที่จัดสรรให้แก่ อปท. ระหว่างปีงบประมาณ พ.ศ. 2544 – 2568 แสดงให้เห็นถึง การเปลี่ยนแปลงโครงสร้างประเภทของเงินอุดหนุนให้แก่ อปท. ตามนโยบายการกระจายงบประมาณจากรัฐบาลสู่ท้องถิ่น อาทิ ตั้งแต่ปีงบประมาณ พ.ศ. 2551 เป็นต้นมา ได้เปลี่ยนแปลงประเภทของเงินอุดหนุนเหลือเพียง 2 ประเภท ได้แก่ เงินอุดหนุนทั่วไป และเงินอุดหนุนเฉพาะกิจ โดยกำหนดให้รายการส่วนใหญ่ของเงินอุดหนุนทั่วไปกำหนดวัตถุประสงค์อยู่ภายใต้ประเภทเงินอุดหนุนทั่วไป และรายการที่เหลือบางส่วนให้อยู่ภายใต้ประเภทเงินอุดหนุนเฉพาะกิจ และต่อมาได้มีการปรับโครงสร้างประเภทของเงินอุดหนุนอีกครั้งในปีงบประมาณ พ.ศ. 2558 ทำให้จำนวนเงินและสัดส่วนของเงินอุดหนุนทั่วไป (ประกอบด้วยเงินอุดหนุนทั่วไปตามอำนาจหน้าที่และภารกิจถ่ายโอน และเงินอุดหนุนทั่วไปกำหนดวัตถุประสงค์) เพิ่มขึ้นอย่างมาก และลดสัดส่วนของเงินอุดหนุนเฉพาะกิจ นับแต่นั้นเป็นต้นมา

3.2 ประกาศ ก.ก.ถ. เรื่อง หลักเกณฑ์การจัดสรรเงินอุดหนุนทั่วไปให้แก่ อปท.

ตั้งแต่ปีงบประมาณ พ.ศ. 2545 เป็นต้นมา ก.ก.ถ. ได้ออกประกาศ ก.ก.ถ. เรื่อง หลักเกณฑ์การจัดสรรเงินอุดหนุนทั่วไปให้แก่ อปท. ในแต่ละปีงบประมาณ เพื่อกำหนดหลักเกณฑ์การจัดสรรเงินอุดหนุนทั่วไปให้แก่ อปท. สำหรับ อปท. ที่ตั้งงบประมาณผ่าน สถ. โดยกำหนดรูปแบบและแนวทางในการดำเนินการจัดสรรเงินอุดหนุนทั่วไปให้แก่ อปท. และแสดงรายละเอียดหลักเกณฑ์การจัดสรรรายการเงินอุดหนุนทั่วไป ทั้งนี้ ในระยะแรกยังไม่มีการระบุจำแนกรายการเงินอุดหนุนเป็นแต่ละรายการ ต่อมาในปีงบประมาณ พ.ศ. 2551 ได้เริ่มมีการระบุจำแนกรายการเงินอุดหนุนโดยไม่ระบุจำนวนเงินของแต่ละรายการ และตั้งแต่ปีงบประมาณ พ.ศ. 2557 เป็นต้นมา จะมีการกำหนดรายการและจำนวนเงินแต่ละรายการเป็นไปตามรายการและจำนวนเงินที่กำหนดให้ตั้งงบประมาณรายจ่ายประจำปีงบประมาณตามพระราชบัญญัติงบประมาณรายจ่ายประจำปีงบประมาณ ดังภาพที่ 3

ภาพที่ 3 ประกาศ ก.ก.ถ. เรื่อง หลักเกณฑ์การจัดสรรเงินอุดหนุนทั่วไปให้แก่ อปท. ปีงบประมาณ พ.ศ. 2568

ทั้งนี้ หลักเกณฑ์การจัดสรรเงินอุดหนุนทั่วไปตามอำนาจหน้าที่และภารกิจถ่ายโอนให้แก่ อปท. ที่ตั้งงบประมาณผ่านกระทรวงมหาดไทย ตามประกาศ ก.ก.ถ. เรื่อง หลักเกณฑ์การจัดสรรเงินอุดหนุนทั่วไปให้แก่ อปท. ในแต่ละปีงบประมาณ มีหลักการเพื่อให้ อปท. แต่ละแห่งมีรายได้รวมเงินอุดหนุนเพียงพอต่อการดูแล และจัดทำบริการสาธารณะและกิจกรรมสาธารณะเพื่อประโยชน์ของประชาชนในท้องถิ่น ตามภารกิจ หน้าที่และอำนาจ รวมทั้งอาจคำนึงถึงประสิทธิภาพในการบริหารจัดการ และความสามารถในการหารายได้ของแต่ละ อปท. ที่อาจจะแตกต่างกันด้วย โดยกำหนดปัจจัยในการจัดสรรเงินอุดหนุน เช่น ประมาณการรายได้รวมเงินอุดหนุน รายได้ต่อหัว เป็นต้น ดังจะเห็นได้จากตัวอย่างหลักเกณฑ์การจัดสรรเงินอุดหนุนทั่วไปตามอำนาจหน้าที่และภารกิจถ่ายโอน ในปีงบประมาณ พ.ศ. 2545 และ 2566 ดังตารางที่ 1

ตารางที่ 1 หลักเกณฑ์การจัดสรรเงินอุดหนุนทั่วไปตามอำนาจหน้าที่และภารกิจถ่ายโอน ในปีงบประมาณ พ.ศ. 2545 และ 2566

| ปีงบประมาณ | หลักเกณฑ์การจัดสรรเงินอุดหนุนทั่วไปตามอำนาจหน้าที่และภารกิจถ่ายโอน |

| 2545 | แบ่งวงเงินงบประมาณเป็น 4 ส่วน ดังนี้ ส่วนที่ 1 ให้จัดสรรให้แก่ อปท. แต่ละแห่งเท่ากับในปีงบประมาณ พ.ศ. 2544 และจัดสรรเพิ่มให้เทศบาลทุกแห่งอีกแห่งละ 1 ล้านบาท และ อบจ. ทุกแห่งอีกแห่งละ 4 ล้านบาท ส่วนที่ 2 ให้จัดสรรตามประมาณการรายได้รวมเงินอุดหนุนในปีงบประมาณ พ.ศ. 2545 เทียบกับปีงบประมาณ พ.ศ. 2544 ส่วนที่ 3 ให้จัดสรรตามประมาณการรายได้รวมเงินอุดหนุนในส่วนที่ 1 และส่วนที่ 2 แล้ว เพื่อให้ อปท. มีรายได้ขั้นต่ำ ได้แก่ เทศบาล 15 ล้านบาท อบต. 4 ล้านบาท และ อบจ. 100 ล้านบาท ส่วนที่ 4 เงินอุดหนุนส่วนที่เหลือให้จัดสรรให้แก่ อปท. แต่ละประเภทในจำนวนที่เท่ากัน |

| 2566 | แบ่งวงเงินงบประมาณเป็น 2 ส่วน ดังนี้ ส่วนที่ 1 จัดสรรตามสัดส่วนร้อยละ และไม่มากกว่าจำนวนเงินตามที่ได้รับการจัดสรรในปีงบประมาณ พ.ศ. 2565 ส่วนที่ 2 เงินส่วนที่เหลือจากการจัดสรรตามส่วนที่ 1 นำไปจัดสรรเพิ่มเติมให้แก่เทศบาลตำบล และ อบต. ที่มีรายได้ต่อหัวต่ำสุดใน 2 กลุ่มจาก 5 กลุ่ม ที่ใช้วิธีการคำนวณโดยนำสถิติการคลังมาจัดกลุ่มควินไทล์ (Quintile) ตามอัตราส่วนประชากรของเทศบาลตำบล และ อบต. แต่ละแห่ง |

รวบรวมและจัดทำโดยผู้เขียน

การจัดสรรเงินอุดหนุนให้แก่ อปท. ในปัจจุบันจะเป็นการขอตั้งงบประมาณรายจ่ายเพื่อสนับสนุน อปท. โดยเป็นไปตามพระราชบัญญัติวิธีการงบประมาณ พ.ศ. 2561 (พระราชบัญญัติวิธีการฯ) (ประกาศในราชกิจจานุเบกษา เมื่อวันที่ 11 พฤศจิกายน 2561) ซึ่งกำหนดให้การขอตั้งงบประมาณรายจ่ายเพื่อสนับสนุน อปท. เป็นเงินอุดหนุนสำหรับการดำเนินการโดยทั่วไปหรือสำหรับการดำเนินการในเรื่องใดเรื่องหนึ่งเป็นการเฉพาะ ให้ อปท. ยื่นคำขอตั้งงบประมาณรายจ่ายต่อรัฐมนตรีว่าการกระทรวงมหาดไทยเพื่อเสนอต่อผู้อำนวยการสำนักงบประมาณ ทั้งนี้ ตามหลักเกณฑ์ วิธีการ และระยะเวลาที่ผู้อำนวยการสำนักงบประมาณกำหนด และการจัดสรรงบประมาณเป็นเงินอุดหนุนสำหรับการดำเนินการโดยทั่วไปของ อปท. ให้ สำนักงบประมาณ (สงป.) พิจารณาจัดสรรงบประมาณให้สอดคล้องกับกฎหมายว่าด้วยการกำหนดแผนและขั้นตอนการกระจายอำนาจให้แก่ อปท. นอกจากนี้ พระราชบัญญัติวิธีการฯ ได้กำหนดให้ อปท. เป็นหน่วยรับงบประมาณ ดังนั้น สงป. จึงได้กำหนดให้ อปท. ที่มีความพร้อมสามารถเสนอคำขอตั้งงบประมาณไปยัง สงป. ได้โดยตรง และ อปท. ที่อยู่ระหว่างเตรียมความพร้อมยังคงให้เสนอคำขอตั้งงบประมาณผ่าน สถ. ไปก่อน โดยตั้งแต่ปีงบประมาณ พ.ศ. 2563 ให้ อบจ. เสนอคำขอตั้งงบประมาณไปยัง สงป. โดยตรง ตั้งแต่ปีงบประมาณ พ.ศ. 2564 ให้เทศบาลนครและเทศบาลเมืองเสนอคำขอตั้งงบประมาณไปยัง สงป. โดยตรง ตั้งแต่ปีงบประมาณ พ.ศ. 2568 ให้เทศบาลตำบลเสนอคำขอตั้งงบประมาณไปยัง สงป. โดยตรง และตั้งแต่ปีงบประมาณ พ.ศ. 2569 จะเริ่มต้นให้ อบต. บางแห่งเสนอคำขอตั้งงบประมาณไปยัง สงป. โดยตรง โดยคาดว่าปีงบประมาณ พ.ศ. 2572 อปท. ทุกแห่งจะเสนอคำขอตั้งงบประมาณไปยัง สงป. โดยตรง

4. โครงสร้างเงินอุดหนุนสะท้อนการขาดความเป็นอิสระทางการคลัง

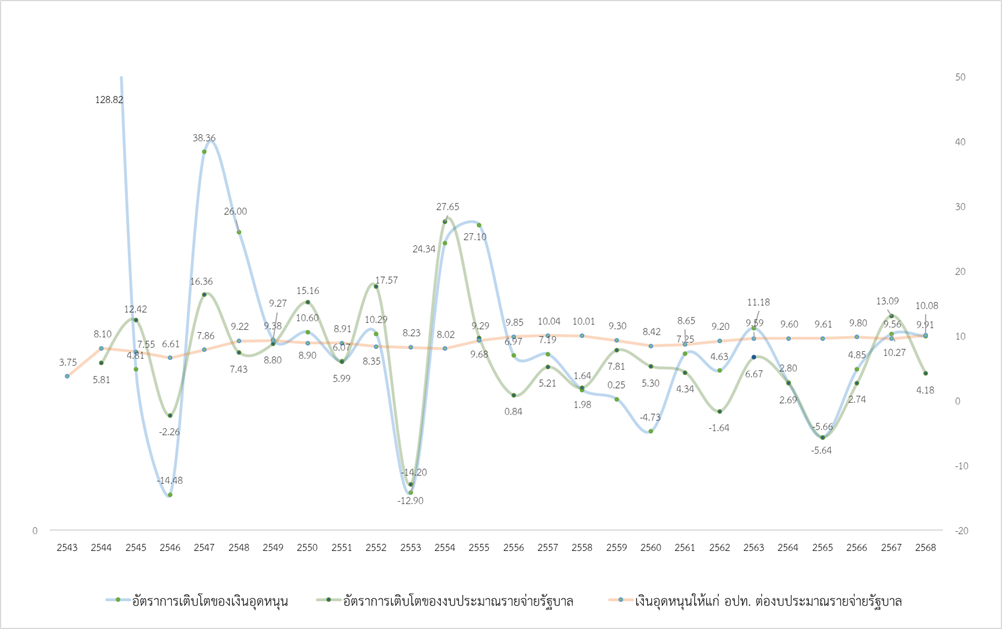

เงินอุดหนุนเป็นเงินที่รัฐบาลจัดสรรให้แก่ อปท. เพื่อเป็นแหล่งรายได้เพิ่มเติม และสนับสนุน การดำเนินงานของ อปท. ทั้งนี้ ภาพที่ 4 แสดงให้เห็นว่า อัตราการเติบโตของการจัดสรรเงินอุดหนุนให้แก่ อปท. เป็นไปในทิศทางเดียวกันกับอัตราการเติบโตของงบประมาณรายจ่ายรัฐบาล โดยอาจจะมีอัตราการเพิ่ม/ลดที่แตกต่างกันบ้างในแต่ละปีงบประมาณ สอดคล้องกับสัดส่วนการจัดสรรเงินอุดหนุนให้แก่ อปท. ต่องบประมาณรายจ่ายรัฐบาลที่ไม่ได้เปลี่ยนแปลงมากนักในช่วงที่ผ่านมา จะเห็นได้ว่าจำนวนเงินอุดหนุนซึ่งเป็นแหล่งรายได้ที่สำคัญของ อปท. อยู่ภายใต้การกำกับและควบคุมของรัฐบาล ผ่านกระบวนการงบประมาณของรัฐบาล สะท้อนถึงการขาดความเป็นอิสระทางการคลังของท้องถิ่น ซึ่งอาจจะส่งผลต่อการจัดทำงบประมาณ และการบริการสาธารณะให้กับประชาชนของ อปท.

ภาพที่ 4 อัตราการเติบโตของเงินอุดหนุน อัตราการเติบโตของงบประมาณรายจ่ายรัฐบาล และสัดส่วนการจัดสรรเงินอุดหนุนให้แก่ อปท. ต่องบประมาณรายจ่ายรัฐบาล พ.ศ. 2543 – 2568

รวบรวมและจัดทำโดยผู้เขียน

ในปัจจุบันสามารถจำแนกประเภทของเงินอุดหนุน ตามแผนผังเงินอุดหนุนที่จัดสรรให้แก่ อปท. ได้ออกเป็น 2 ประเภท คือ (1) เงินอุดหนุนทั่วไป ประกอบด้วย เงินอุดหนุนทั่วไปตามอำนาจหน้าที่และภารกิจถ่ายโอน และเงินอุดหนุนทั่วไปกำหนดวัตถุประสงค์ และ (2) เงินอุดหนุนเฉพาะกิจ โดยเงินอุดหนุนทั่วไปกำหนดวัตถุประสงค์และเงินอุดหนุนเฉพาะกิจ เป็นเงินอุดหนุนที่มีเงื่อนไข ในขณะที่เงินอุดหนุนทั่วไปตามอำนาจหน้าที่และภารกิจถ่ายโอนถือเป็นเงินที่ อปท. ใช้ได้อิสระตามภารกิจและความต้องการของพื้นที่ ผ่านกระบวนการงบประมาณของ อปท. โดยได้รับความเห็นชอบจากสภาท้องถิ่น

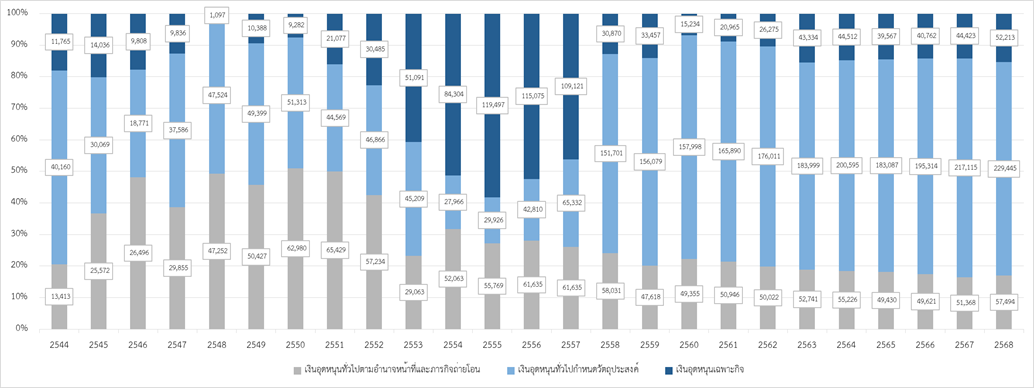

ภาพที่ 5 โครงสร้างประมาณการเงินอุดหนุนแบ่งตามประเภท ปีงบประมาณ พ.ศ. 2544 – 2568

รวบรวมและจัดทำโดยผู้เขียน

ภาพที่ 5 แสดงโครงสร้างเงินอุดหนุนแบ่งตามประเภท ระหว่างปีงบประมาณ พ.ศ. 2544 – 2568 โดยรวบรวมจากแผนผังเงินอุดหนุนที่จัดสรรให้แก่ อปท. ในแต่ละปีงบประมาณ ซึ่งจะเห็นได้ว่า ภายหลังการปรับลดประเภทเงินอุดหนุนเหลือเพียง 2 ประเภทในปีงบประมาณ พ.ศ. 2551 จำนวนและสัดส่วนของเงินอุดหนุนเฉพาะกิจมีแนวโน้มเพิ่มขึ้นอย่างต่อเนื่อง จนกระทั่งมีจำนวนสูงสุดในปีงบประมาณ พ.ศ. 2555 ที่ 119,497 ล้านบาท หรือคิดเป็นร้อยละ 54.05 ของจำนวนเงินอุดหนุนทั้งหมด ทั้งนี้ มีข้อสังเกตว่า เงินอุดหนุนเฉพาะกิจ ในระหว่างปีงบประมาณ พ.ศ. 2554 – 2556 ซึ่งมีจำนวนและสัดส่วนเพิ่มสูงขึ้นอย่างมีนัยสำคัญ ส่วนหนึ่งอาจมาจากเหตุการณ์มหาอุทกภัยในปี 2554 ซี่งได้สร้างความเสียหายให้กับชีวิตและทรัพย์สินเป็นจำนวนมาก เงินอุดหนุนเฉพาะกิจให้แก่ อปท. อาจเป็นเครื่องมือหนึ่งในการช่วยเหลือ เยียวยา และฟื้นฟูจากผลกระทบดังกล่าว ดังจะเห็นได้จากรายการเงินอุดหนุนเฉพาะกิจบางรายการ เช่น โครงการฟื้นฟูอุทกภัย จำนวน 10,000 ล้านบาท ในปีงบประมาณ พ.ศ. 2555 เป็นต้น อย่างไรก็ตาม ภายหลังจากการปรับโครงสร้างประเภทของเงินอุดหนุน ในปีงบประมาณ พ.ศ. 2558 จำนวนและสัดส่วนของเงินอุดหนุนเฉพาะกิจได้ลดลงอย่างมีนัยสำคัญนับแต่นั้นเป็นต้นมา

ในส่วนของเงินอุดหนุนทั่วไป ภายหลังการปรับโครงสร้างประเภทของเงินอุดหนุนในปีงบประมาณ พ.ศ. 2551 โดยรวมรายการส่วนใหญ่ของเงินอุดหนุนทั่วไปกำหนดวัตถุประสงค์เข้ากับเงินอุดหนุนทั่วไป ปรากฏว่า จำนวนและสัดส่วนของเงินอุดหนุนทั่วไปลดลงอย่างต่อเนื่อง โดยมีจำนวนเงินอุดหนุนทั่วไปต่ำที่สุดในปีงบประมาณ พ.ศ. 2553 ที่ 74,272 ล้านบาท (ลดลงจากเงินอุดหนุนทั่วไปในปีงบประมาณ พ.ศ. 2551 ซึ่งอยู่ที่ 109,998 ล้านบาท) และมีสัดส่วนเงินอุดหนุนทั่วไปต่ำที่สุดในปีงบประมาณ พ.ศ. 2555 ที่ร้อยละ 45.95 ของจำนวนเงินอุดหนุนทั้งหมด ทั้งนี้ การปรับเปลี่ยนโครงสร้างประเภทเงินอุดหนุนในปีงบประมาณ พ.ศ. 2558 ได้มีการย้ายเงินอุดหนุนตามนโยบายรัฐบาล อาทิ เบี้ยยังชีพผู้สูงอายุ เบี้ยยังชีพคนพิการ และเงินสนับสนุนทางด้านการศึกษาอื่น ๆ จากเดิมที่เป็นรายการอยู่ในเงินอุดหนุนเฉพาะกิจ ย้ายมาอยู่ในเงินอุดหนุนทั่วไปกำหนดวัตถุประสงค์ภายใต้เงินอุดหนุนทั่วไป ทำให้เงินอุดหนุนทั่วไปมีจำนวนและสัดส่วนเพิ่มขึ้นอย่างก้าวกระโดดตั้งแต่ปีงบประมาณ พ.ศ. 2558 เป็นต้นมา

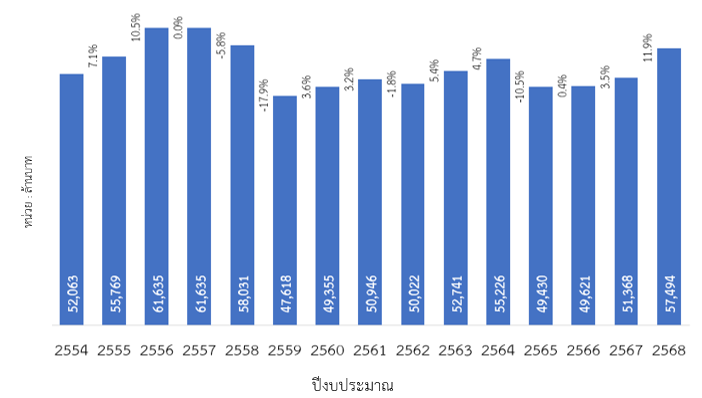

อย่างไรก็ตาม ถึงแม้จำนวนเงินอุดหนุนทั่วไปจะมีจำนวนเพิ่มขึ้นอย่างต่อเนื่องนับตั้งแต่ปีงบประมาณ พ.ศ. 2558 แต่หากพิจารณาถึงโครงสร้างภายในเงินอุดหนุนทั่วไปจะพบว่า เงินอุดหนุนทั่วไปตามอำนาจหน้าที่และภารกิจถ่ายโอน ซึ่ง อปท. มีอิสระในการใช้จ่ายตามความเห็นชอบของสภาท้องถิ่น กลับมีจำนวนไม่เปลี่ยนแปลงมากนักในรอบ 10 ปีที่ผ่านมา และมีสัดส่วนต่อจำนวนเงินอุดหนุนทั้งหมดลดลงอย่างต่อเนื่อง สะท้อนถึงข้อจำกัดด้านอิสระทางการคลังของ อปท. เนื่องจากเงินอุดหนุนทั่วไปส่วนใหญ่เป็นเงินอุดหนุนทั่วไปกำหนดวัตถุประสงค์ ซึ่งเป็นการจัดสรรเงินเพื่อสนองนโยบายและความต้องการของรัฐบาล มิได้สะท้อนอำนาจหน้าที่และความต้องการของ อปท. และคนในท้องถิ่นอย่างแท้จริง จึงเป็นประเด็นที่ อปท. และหน่วยงาน ที่เกี่ยวข้องให้ความสำคัญและต้องการให้จำนวนเงินในส่วนนี้เพิ่มขึ้น นอกจากนี้ จำนวนเงินอุดหนุนทั่วไปตามอำนาจหน้าที่และภารกิจถ่ายโอนยังมีความผันผวน (ดังภาพที่ 6) ไม่สอดคล้องกับงบประมาณรายจ่ายประจำปีงบประมาณประมาณการรายได้สุทธิของรัฐบาล และอัตราการเจริญเติบโตทางเศรษฐกิจ ทำให้ อปท. ไม่สามารถประมาณการรายได้จากเงินอุดหนุนทั่วไปตามอำนาจหน้าที่และภารกิจถ่ายโอนซึ่ง อปท. มีอิสระในการใช้จ่ายได้ และส่งผลให้การจัดทำงบประมาณท้องถิ่นไม่มีประสิทธิภาพเท่าที่ควร

ภาพที่ 6 เงินอุดหนุนทั่วไปตามอำนาจหน้าที่และภารกิจถ่ายโอน ในปีงบประมาณ พ.ศ. 2554 – 2568

รวบรวมและจัดทำโดยผู้เขียน

ดังนั้น การจัดสรรเงินอุดหนุนให้แก่ อปท. ซึ่งสะท้อนผ่านกระบวนการงบประมาณของรัฐบาล โครงสร้างของเงินอุดหนุน หลักเกณฑ์การพิจารณา และหลักเกณฑ์การจัดสรรเงินอุดหนุนให้แก่ อปท. ในแต่ละปี ชี้ให้เห็นว่าเงินอุดหนุนในฐานะรายได้ที่สำคัญของ อปท. ยังคงอยู่ภายใต้กรอบแนวทางและการควบคุมจากส่วนกลาง ซึ่งเป็นข้อจำกัดสำคัญต่อความเป็นอิสระทางการคลังของ อปท. นอกจากนี้ หลักเกณฑ์ในการจัดสรรเงินอุดหนุนให้แก่ อปท. ยังทำให้ อปท. ไม่สามารถคาดการณ์งบประมาณได้อย่างแน่นอน ประกอบกับกระบวนการจัดสรรที่มี ความซับซ้อนและขาดความต่อเนื่อง ย่อมส่งผลกระทบต่อการบริหารงบประมาณของ อปท. ในหลายมิติ โดยเฉพาะด้านการวางแผนและดำเนินโครงการพัฒนาท้องถิ่นในระยะยาวที่จำเป็นต้องอาศัยงบประมาณที่มั่นคงและเพียงพอ อีกทั้งยังอาจสร้างแรงจูงใจให้ท้องถิ่นพึ่งพาเงินอุดหนุนจากรัฐมากกว่าการพัฒนาศักยภาพในการหารายได้ด้วยตนเอง ปรากฏการณ์นี้จึงเป็นข้อจำกัดสำคัญที่บั่นทอน “ความเป็นอิสระทางการคลัง” ของท้องถิ่น ในระยะยาว

5. กรอบและเป้าหมายรายได้ท้องถิ่น

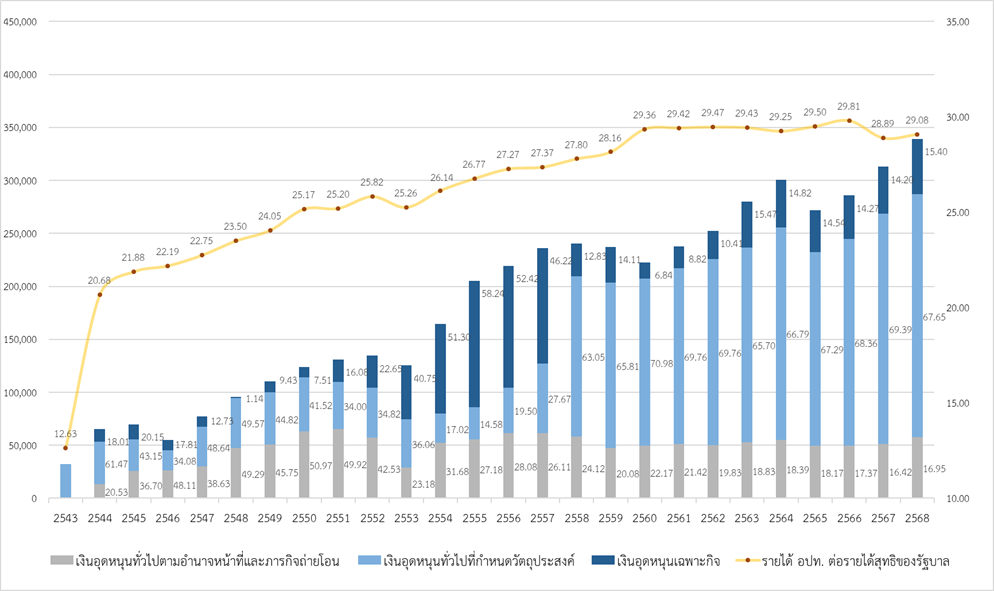

มาตรา 30 (4) แห่งพระราชบัญญัติกำหนดแผนและขั้นตอนการกระจายอำนาจให้แก่องค์กรปกครองส่วนท้องถิ่น พ.ศ. 2542 บัญญัติว่า “กำหนดการจัดสรรภาษีและอากร เงินอุดหนุน และรายได้อื่นให้แก่ อปท. เพื่อให้สอดคล้องกับการดำเนินการตามอำนาจและหน้าที่ของ อปท. แต่ละประเภทอย่างเหมาะสม โดยในช่วงระยะเวลาไม่เกิน พ.ศ. 2544 ให้ อปท. มีรายได้เพิ่มขึ้นคิดเป็นสัดส่วนต่อรายได้ของรัฐบาลไม่น้อยกว่าร้อยละยี่สิบ และในช่วงระยะเวลาไม่เกิน พ.ศ. 2549 ให้ อปท. มีรายได้เพิ่มขึ้นคิดเป็นสัดส่วนต่อรายได้ของรัฐบาลในอัตราไม่น้อยกว่าร้อยละสามสิบห้า ทั้งนี้ โดยการเพิ่มสัดส่วนตามระยะเวลาที่เหมาะสมแก่การพัฒนา ให้ อปท. สามารถดำเนินกิจการบริการสาธารณะได้ด้วยตนเอง และโดยการจัดสรรสัดส่วนที่เป็นธรรมแก่ อปท. โดยคำนึงถึงรายได้ของ อปท. นั้นด้วย” ดังนั้น สัดส่วนรายได้ อปท. ต่อรายได้สุทธิของรัฐบาลในปีงบประมาณ พ.ศ. 2544 จึงเพิ่มสูงขึ้นอย่างมีนัยสำคัญเมื่อเทียบกับปีงบประมาณ พ.ศ. 2543 และสัดส่วนดังกล่าวได้เพิ่มสูงขึ้นอย่างต่อเนื่อง (ดังภาพที่ 7)

ต่อมาได้มีการประกาศใช้พระราชบัญญัติกำหนดแผนและขั้นตอนการกระจายอำนาจให้แก่องค์กรปกครองส่วนท้องถิ่น (ฉบับที่ 2) พ.ศ. 2549 ซึ่งแก้ไขเพิ่มเติมความในมาตรา 30 (4) แห่งพระราชบัญญัติกำหนดแผนและขั้นตอนการกระจายอำนาจให้แก่องค์กรปกครองส่วนท้องถิ่น พ.ศ. 2542 โดยมีเหตุผลว่า การปฏิบัติตามแผนและขั้นตอนการกระจายอำนาจในการถ่ายโอนภารกิจให้แก่ อปท. ที่กำหนดไว้ไม่อาจดำเนินการได้ตามกำหนดระยะเวลา ทำให้การกำหนดสัดส่วนรายได้ของ อปท. ตามมาตรา 30 (4) แห่งพระราชบัญญัติกำหนดแผนและขั้นตอนการกระจายอำนาจให้แก่องค์กรปกครองส่วนท้องถิ่น พ.ศ. 2542 ไม่สอดคล้องกับข้อเท็จจริงในการถ่ายโอนภารกิจ สมควรแก้ไขเพิ่มเติมการกำหนดสัดส่วนรายได้ของ อปท. ให้เป็นไปตามสภาพข้อเท็จจริงนั้น และยังคงเป้าหมายการเพิ่มสัดส่วนรายได้ของ อปท. ให้ได้รับไม่น้อยกว่าร้อยละ 35 ไว้เช่นเดิม โดยได้กำหนดให้การจัดสรรภาษีและอากร เงินอุดหนุน และรายได้อื่นให้แก่ อปท. เพื่อให้สอดคล้องกับการดำเนินการตามอำนาจและหน้าที่ของ อปท. แต่ละประเภทอย่างเหมาะสม โดยตั้งแต่ปีงบประมาณ พ.ศ. 2550 เป็นต้นไป ให้ อปท. มีรายได้คิดเป็นสัดส่วนต่อรายได้สุทธิของรัฐบาลไม่น้อยกว่าร้อยละ 25 และโดยมีจุดมุ่งหมายที่จะให้ อปท. มีรายได้เพิ่มขึ้นคิดเป็นสัดส่วนต่อรายได้สุทธิของรัฐบาลในอัตราไม่น้อยกว่าร้อยละ 35 โดยการจัดสรรสัดส่วนที่เป็นธรรมแก่ อปท. และคำนึงถึงรายได้ของ อปท. นั้นด้วย ทั้งนี้ การเพิ่มสัดส่วนรายได้ของ อปท. ต่อรายได้สุทธิของรัฐบาลดังกล่าวให้เพิ่มขึ้นตามระยะเวลาที่เหมาะสมแก่การพัฒนาให้ อปท. สามารถดำเนินกิจการบริการสาธารณะได้ด้วยตนเอง และให้เป็นไปตามภารกิจที่ถ่ายโอนให้แก่ อปท. ที่ถ่ายโอนเพิ่มขึ้นภายหลังปีงบประมาณ พ.ศ. 2549 เป็นต้นไป แต่ไม่ว่ากรณีจะเป็นประการใดเงินอุดหนุนที่จัดสรรให้ต้องมีจำนวนไม่น้อยกว่าเงินอุดหนุนที่ อปท. ได้รับการจัดสรรในปีงบประมาณ พ.ศ. 2549 ทั้งนี้ การประกาศใช้พระราชบัญญัติฉบับนี้ทำให้เป้าหมายสัดส่วนรายได้ อปท. ต่อรายได้สุทธิของรัฐบาลถูกเลื่อนออกไปอย่างไม่มีกำหนด โดยสัดส่วนรายได้ อปท. ต่อรายได้สุทธิของรัฐบาลค่อนข้างคงที่ในระดับที่ต่ำกว่าร้อยละ 30 ในช่วงหลายปีที่ผ่านมา

ภาพที่ 7 จำนวนและสัดส่วนเงินอุดหนุนให้แก่ อปท. แยกตามประเภท และสัดส่วนรายได้ อปท. ต่อรายได้สุทธิของรัฐบาล ปีงบประมาณ พ.ศ. 2543 – 2568

รวบรวมและจัดทำโดยผู้เขียน

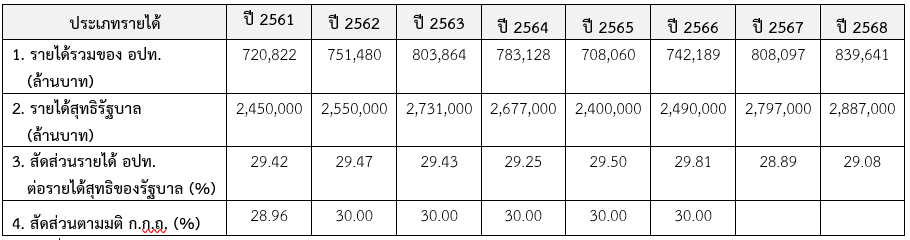

นอกจากนี้ มาตรา 29 วรรคสอง แห่งพระราชบัญญัติวิธีการฯ ได้กำหนดให้การจัดสรรงบประมาณเป็นเงินอุดหนุนสำหรับการดำเนินการโดยทั่วไปของ อปท. ให้ สงป. พิจารณาจัดสรรงบประมาณให้สอดคล้องกับกฎหมายว่าด้วยการกำหนดแผนและขั้นตอนการกระจายอำนาจให้แก่ อปท. ซึ่งพระราชบัญญัติกำหนดแผนฯ ได้กำหนดให้ อปท. มีรายได้คิดเป็นสัดส่วนต่อรายได้สุทธิของรัฐบาลไม่น้อยกว่าร้อยละ 25 และโดยมีจุดมุ่งหมายที่จะให้ อปท. มีรายได้เพิ่มขึ้นคิดเป็นสัดส่วนต่อรายได้สุทธิของรัฐบาลในอัตราไม่น้อยกว่าร้อยละ 35 ดังที่กล่าวไว้ข้างต้น ทำให้ถึงแม้ว่า ก.ก.ถ. จะกำหนดสัดส่วนรายได้ของ อปท. ต่อรายได้สุทธิของรัฐบาลในอัตราร้อยละ 30 ตั้งแต่ปีงบประมาณ พ.ศ. 2562 แต่อำนาจในการกำหนดการจัดสรรเงินอุดหนุนให้แก่ อปท. เป็นของ สงป. และหน่วยงานที่เกี่ยวข้อง ตราบเท่าที่สัดส่วนรายได้ อปท. ต่อรายได้สุทธิของรัฐบาลมากกว่าร้อยละ 25 โดยสัดส่วนรายได้ อปท. ต่อรายได้สุทธิของรัฐบาลตั้งแต่ปีงบประมาณ พ.ศ. 2562 ยังคงอยู่ในระดับที่ต่ำกว่าร้อยละ 30 (ดังตารางที่ 2)

ตารางที่ 2 ประมาณการรายได้ อปท. ปีงบประมาณ พ.ศ. 2561 – 2568

รวบรวมและจัดทำโดยผู้เขียน

6. ข้อเสนอแนะเชิงนโยบาย: เสริมสร้างความเข้มแข็งของท้องถิ่นโดยไม่ต้องพึ่งพิงงบประมาณส่วนกลาง

เพื่อให้การกระจายอำนาจเป็นไปอย่างแท้จริงและส่งเสริมความเข้มแข็งของ อปท. ในระยะยาว แนวทางเชิงนโยบายที่ควรพิจารณาประกอบด้วย ดังนี้

1. เพิ่มการกำหนดเป้าหมายสัดส่วนรายได้ อปท. ต่อรายได้สุทธิของรัฐบาล ในทางปฏิบัติให้บรรลุเป้าหมายร้อยละ 35 และกำหนดแผนการกระจายอำนาจตามพื้นฐานประสิทธิภาพของ อปท. โดยกำหนดแนวทางเพื่อบรรลุเป้าหมายในระยะสั้น กลาง และยาว

2. ปรับโครงสร้างเงินอุดหนุน โดยกำหนดหลักเกณฑ์ที่ให้ความสำคัญกับเงินอุดหนุนทั่วไปตามอำนาจหน้าที่และภารกิจถ่ายโอน ที่ท้องถิ่นสามารถใช้ได้อย่างอิสระ ให้สอดคล้องกับภารกิจและอำนาจหน้าที่ของ อปท. เพื่อเปิดพื้นที่ในการตัดสินใจด้านงบประมาณอย่างอิสระและเหมาะสมกับบริบทท้องถิ่น

3. ยกระดับกลไกตรวจสอบและติดตามผล ที่เน้นความโปร่งใสและการมีส่วนร่วมของประชาชน แทนการควบคุมเบ็ดเสร็จจากส่วนกลาง ซึ่งอาจจำกัดความคล่องตัวในการบริหารงบประมาณของ อปท.

4. พัฒนาขีดความสามารถทางการคลังของ อปท. โดยเน้นการจัดเก็บรายได้ในพื้นที่อย่างมีประสิทธิภาพ ทั้งในด้านฐานภาษี การจัดระบบข้อมูลรายได้ และการสร้างแรงจูงใจเพื่อเพิ่มสัดส่วนรายได้ของตนเอง

แนวทางเหล่านี้จะช่วยลดการพึ่งพิงงบประมาณส่วนกลาง เสริมสร้างความเป็นอิสระทางการคลัง และสนับสนุนให้ท้องถิ่นสามารถขับเคลื่อนการพัฒนาได้อย่างยั่งยืนและมีศักยภาพในระยะยาว

เอกสารอ้างอิง

1. วิทวัส ชัยภาคภูมิ. การคลังท้องถิ่น , (รายงานวิชาการของหลักสูตรประกาศนียบัตรชั้นสูง การบริหารเศรษฐกิจสาธารณะสำหรับนักบริหารระดับสูง รุ่นที่ 1, สถาบันพระปกเกล้า, 2546), 10. สืบค้นเมื่อวันที่ 18 กรกฎาคม 2568, จาก https://www.kpi-lib.com/elib/cgi-bin/opacexe.exe?op=mmvw&db=Main&skin=&mmid=2539&bid=5361.

2. สำนักงบประมาณของรัฐสภา. (2562). การศึกษาผลกระทบของพระราชบัญญัติวิธีการงบประมาณ พ.ศ. 2561 ที่มีต่อรูปแบบและวิธีการขอตั้งงบประมาณรายจ่ายประจำปีเพื่อสนับสนุนองค์กรปกครองส่วนท้องถิ่น. สืบค้นเมื่อวันที่ 5 สิงหาคม 2568, จาก https://web.parliament.go.th/view/82/News_Detail//455/TH-TH.

3. สำนักงานคณะกรรมการการกระจายอำนาจให้แก่องค์กรปกครองส่วนท้องถิ่น. (ม.ป.ป.). การจัดสรรรายได้ให้ อปท. . สืบค้นเมื่อวันที่ 5 สิงหาคม 2568, จาก https://odloc.go.th/.

4. สำนักงานคณะกรรมการการกระจายอำนาจให้แก่องค์กรปกครองส่วนท้องถิ่น. (ม.ป.ป.). รายงานการประชุม ก.ก.ถ. . สืบค้นเมื่อวันที่ 5 สิงหาคม 2568, จาก https://odloc.go.th/report/รายงานการประชุม-ก-ก-ถ/.

นายภาสุ ท้วมเสม

เศรษฐกรชำนาญการ

ผู้เขียน

นางสาวจิตมาศ แสงสุวรรณ

เศรษฐกรปฏิบัติการ

ผู้เขียน

นายติณณวัฒน์ เดิมบางชัน

เศรษฐกร

ผู้เขียน