ผศ.ดร.ลอยลม ประเสริฐศรี

ดร.มิ่งขวัญ ทองพฤกษา

คุลิกา โรจนกนกศักดิ์

ฐิติพงศ์ อมรธรรมนิยม

ผู้เขียน

บทคัดย่อ

ประเทศไทยกำลังเผชิญความท้าทายครั้งสำคัญจากการเข้าสู่สังคมสูงวัยระดับสุดยอด (Super-aged Society) ซึ่งส่งผลกระทบต่อความมั่นคงทางเศรษฐกิจและสังคมในระยะยาว ดังนั้น การสร้างวัฒนธรรมการออมและการลงทุนระยะยาวจึงเป็นแนวทางที่สำคัญในการเตรียมความพร้อมด้านการเงินสำหรับการใช้ชีวิตในวัยเกษียณ อย่างไรก็ตาม ปัจจุบันแรงงานนอกระบบ ผู้ประกอบอาชีพอิสระ รวมถึงประชาชนรายได้ต่ำถึงปานกลาง ยังมีข้อจำกัดในการเข้าถึงผลิตภัณฑ์การเงินที่เหมาะสม ทำให้มีความจำเป็นในการออกแบบเครื่องมือทางการเงินที่ยืดหยุ่นและสอดคล้องกับบริบทของประเทศไทย การศึกษานี้จึงได้นำบทเรียนจากโครงการบัญชีการออมส่วนบุคคล (Individual Savings Accounts) ที่ประสบความสำเร็จในต่างประเทศ เช่น บัญชี ISAs ของสหราชอาณาจักร บัญชี NISA ของญี่ปุ่น และบัญชี TFSA ของแคนาดา มาวิเคราะห์และปรับใช้เพื่อพัฒนารูปแบบบัญชีการออมส่วนบุคคลของไทย (Thailand Individual Savings Accounts: TISAs) ที่มีความยืดหยุ่นและสามารถตอบสนองเป้าหมายที่หลากหลาย ทั้งในแง่ของการออมเพื่อเกษียณและการลงทุนเพื่ออนาคตของบุตรหลาน การดำเนินการดังกล่าวมีเป้าหมายเพื่อสร้างวัฒนธรรมการออมและการลงทุนของประชาชน ซึ่งจะช่วยลดภาระทางการคลังของภาครัฐ และเพิ่มศักยภาพของตลาดการเงินของไทยในระยะยาว

คำสำคัญ: บัญชีการออมส่วนบุคคล, TISAs, การออมและการลงทุน, สังคมสูงวัยระดับสุดยอด

Individual Savings Accounts: A New Step Towards Building a Savings Culture in Thailand

Abstract

Thailand is facing significant challenges posed by its transition into a super-aged society, which will have long-term implications for economic and social stability. To address these challenges, fostering a culture of long-term saving and investing is crucial for ensuring financial preparedness during retirement. However, informal workers, self-employed individuals, and low-to-middle-income populations currently experience limited access to suitable financial products, highlighting the need for flexible and contextually appropriate financial instruments in Thailand. This study analyzes successful international practices from Individual Savings Accounts (ISAs) in the United Kingdom, Nippon Individual Savings Accounts (NISA) in Japan, and Tax-Free Savings Accounts (TFSA) in Canada. Drawing on these international lessons, the study proposes the Thailand Individual Savings Accounts (TISAs) model, a flexible savings instrument designed to accommodate various financial objectives, including retirement savings and investments aimed at securing the future of dependents. The ultimate goals of TISAs are to cultivate a robust savings and investment culture among the population, reduce fiscal burdens on the government, and enhance Thailand’s capital market capabilities in the long term.

Keywords: Individual Savings Accounts, TISAs, Savings and Investment, Super-aged Society

(ข้อเขียนหรือข้อคิดเห็นใดๆ ในบทความฉบับนี้เป็นข้อคิดเห็นเชิงวิชาการส่วนบุคคล

มิได้เกี่ยวข้องกับมุมมองหรือนโยบายของหน่วยงานที่สังกัดแต่อย่างใด)

บทนำ

ประเทศไทยกำลังเผชิญความท้าทายครั้งสำคัญจากการเข้าสู่สังคมสูงวัยอย่างสมบูรณ์ (Aged Society) และคาดการณ์ว่าจะกลายเป็นสังคมสูงวัยระดับสุดยอด (Super-aged Society) ภายใน 10 ปีข้างหน้า โดยสัดส่วนประชากรอายุ 65 ปีขึ้นไปจะเพิ่มจากร้อยละ 14.33 ในปี พ.ศ. 2567 เป็นร้อยละ 26.29 ในปี พ.ศ. 2577 (กรมการปกครอง, 2567; ลอยลม ประเสริฐศรี และคณะ, 2568) ซึ่งแนวโน้มดังกล่าวจะส่งผลกระทบอย่างมากต่อเศรษฐกิจและสังคมในอนาคต อย่างไรก็ตาม ปัจจุบันวัฒนธรรมการออมและการลงทุนระยะยาวของประชาชนไทยยังไม่เข้มแข็งนัก อีกทั้งการเข้าถึงผลิตภัณฑ์ทางการเงินที่เหมาะสมยังคงเป็นข้อจำกัดสำหรับประชาชนจำนวนมาก โดยเฉพาะกลุ่มแรงงานนอกระบบ ผู้ประกอบอาชีพอิสระ และประชาชนรายได้ต่ำถึงปานกลาง หากภาครัฐไม่มีการวางแผนและเตรียมมาตรการที่เหมาะสมแต่เนิ่นๆ สถานการณ์นี้อาจนำไปสู่ภาระทางการคลังที่เพิ่มขึ้นอย่างหลีกเลี่ยงไม่ได้

ในต่างประเทศมีตัวอย่างความสำเร็จของการส่งเสริมการออมระยะยาวผ่านกลไกที่หลากหลาย โดยนอกจากจะนำเสนอสิทธิพิเศษทางภาษีโดยอิงกับผลิตภัณฑ์ทางการเงินและการลงทุน ซึ่งเป็น Product-based program ดังที่พบเห็นอย่างแพร่หลายในประเทศไทย ยังมีการนำกลไกที่อิงกับบัญชีส่วนบุคคล หรือเรียกว่า Account-based program เข้ามาใช้ร่วมด้วย สำหรับตัวอย่างที่โดดเด่นและประสบความสำเร็จเป็นอย่างดี ได้แก่ โครงการ Individual Savings Accounts (ISAs) ของสหราชอาณาจักร โครงการ Nippon Individual Savings Accounts (NISA) ของประเทศญี่ปุ่น และโครงการ Tax-Free Savings Accounts (TFSA) ของประเทศแคนาดา โครงการเหล่านี้มีมาตรการจูงใจที่สำคัญผ่านสิทธิประโยชน์ทางภาษีในรูปแบบต่าง ๆ ซึ่งได้รับการพิสูจน์แล้วว่ามีประสิทธิภาพในการปรับเปลี่ยนพฤติกรรมของประชาชน จากการออมในลักษณะเงินฝากระยะสั้น ไปสู่การออมและการลงทุนระยะยาวในตลาดเงินและตลาดทุน

จากบริบทดังกล่าว คณะนักวิจัย จากสถาบันวิจัยและให้คำปรึกษาแห่งมหาวิทยาลัยธรรมศาสตร์ ภายใต้การสนับสนุนทุนวิจัยโดยกองทุนส่งเสริมการพัฒนาตลาดทุน (CMDF) ได้ทำการศึกษาวิจัยเพื่อหาแนวทางในการจัดทำ “บัญชีการออมส่วนบุคคลของประเทศไทย (Thailand Individual Savings Accounts: TISAs)” ซึ่งมีเป้าหมายในการสร้างแรงจูงใจทางภาษี เพื่อกระตุ้นให้ประชาชนมีวินัยทางการเงินและมีการวางแผนทางการเงินอย่างเหมาะสม โดยนำเสนอรูปแบบบัญชีที่หลากหลาย ได้แก่ TISA-Saving เพื่อการออมระยะกลางถึงยาว, TISA-Investment เพื่อการลงทุน, TISA-Retirement เพื่อเตรียมความพร้อมสู่วัยเกษียณ และ TISA-Junior เพื่อสร้างฐานการเงินแก่บุตรหลานตั้งแต่วัยเด็ก แนวทางนี้ไม่เพียงแต่จะช่วยเสริมสร้างความมั่นคงทางการเงินของประชาชน แต่ยังช่วยลดภาระทางการคลังระยะยาวของรัฐบาล ขณะเดียวกันยังช่วยเพิ่มศักยภาพในการพัฒนาตลาดเงินและตลาดทุนไทยในอนาคตอีกด้วย

บทความนี้มุ่งวิเคราะห์และนำเสนอบทเรียนสำคัญจากต่างประเทศ พร้อมทั้งอภิปรายแนวทางการออกแบบนโยบายบัญชี TISAs ให้สอดคล้องกับบริบทของสังคมและเศรษฐกิจไทยในปัจจุบัน

บทเรียนจากต่างประเทศ: สหราชอาณาจักร ญี่ปุ่น และแคนาดา

การศึกษาประสบการณ์จากต่างประเทศที่มีการดำเนินโครงการบัญชีการออมส่วนบุคคลมาอย่างยาวนาน โดยเฉพาะในสหราชอาณาจักร ญี่ปุ่น และแคนาดา พบว่าแต่ละประเทศมีจุดเด่นในการสร้างแรงจูงใจให้ประชาชนมีพฤติกรรมการออมและการลงทุนที่แตกต่างกันออกไป (ดู ตารางที่ 1) ซึ่งประเทศไทยสามารถนำมาเป็นบทเรียนที่สำคัญในการออกแบบนโยบาย TISAs ได้

ตารางที่ 1 เปรียบเทียบคุณลักษณะสำคัญของ ISAs สหราชอาณาจักร ญี่ปุ่น และแคนาดา

| คุณลักษณะสำคัญ | สหราชอาณาจักร (ISA) | ญี่ปุ่น (NISA) | แคนาดา (TFSA) |

| ปีที่เริ่มโครงการ | พ.ศ. 2542 | พ.ศ. 2557 | พ.ศ. 2552 |

| ประเภทบัญชี | Cash ISA, Stocks & Shares ISA, Lifetime ISA, Junior ISA | Growth Quota, Tsumitate Quota | Deposit TFSA, Annuity Contract, Trust |

| วงเงินลงทุนสูงสุดต่อปี | 20,000 ปอนด์ | Growth Quota 2.4 ล้านเยน, Tsumitate Quota 1.2 ล้านเยน | 7,000 CAD |

| สินทรัพย์ลงทุน | เงินฝาก หุ้นกู้ หุ้น กองทุนรวม ETF | หลักทรัพย์จดทะเบียน กองทุนรวม ETF REIT | เงินฝาก กองทุนรวม หลักทรัพย์จดทะเบียน พันธบัตร |

| สิทธิพิเศษทางภาษี | ยกเว้นภาษีดอกเบี้ย เงินปันผล Capital Gains | ยกเว้นภาษีเงินปันผล และ Capital Gains | ยกเว้นภาษีดอกเบี้ย เงินปันผล และ Capital Gains |

สหราชอาณาจักร: การส่งเสริมการลงทุนระยะยาวอย่างต่อเนื่อง

สหราชอาณาจักรริเริ่มโครงการบัญชีออมปลอดภาษี (Individual Savings Accounts: ISAs) มาตั้งแต่ปี พ.ศ. 2542 (ค.ศ. 1999) โดยมีเป้าหมายเพื่อส่งเสริมการออมและการลงทุนระยะยาวผ่านสิทธิประโยชน์ทางภาษีที่มีความครอบคลุมและหลากหลายประเภทบัญชี ได้แก่ Cash ISA, Stocks and Shares ISA, Lifetime ISA และ Junior ISA

ข้อมูลจากรัฐบาลสหราชอาณาจักร (gov.uk, 2024) แสดงให้เห็นว่า ในปี พ.ศ. 2563-2564 (ค.ศ. 2020-21) ประชาชนที่มีรายได้ปานกลาง (10,000-29,999 ปอนด์ต่อเดือน) เป็นกลุ่มที่ถือบัญชี ISAs มากที่สุด มีจำนวนบัญชีรวมกว่า 6.9 ล้านบัญชี (ดูภาพที่ 1 ก.) สะท้อนถึงการเข้าถึงของประชาชนรายได้ระดับกลางต่อผลิตภัณฑ์การเงินที่ส่งเสริมโดยรัฐได้อย่างมีประสิทธิภาพ

นอกจากนี้ ข้อมูลดังกล่าวยังพบว่า มูลค่าการลงทุนเฉลี่ยในบัญชี ISAs มีแนวโน้มเพิ่มขึ้นอย่างชัดเจนตามระดับรายได้ โดยกลุ่มรายได้สูงสุด (มากกว่า 150,000 ปอนด์ต่อเดือน) มีมูลค่าการลงทุนเฉลี่ยสูงที่สุดถึง 94,303 ปอนด์ต่อบัญชี ขณะที่กลุ่มรายได้ปานกลาง (10,000-29,999 ปอนด์ต่อเดือน) มีมูลค่าการลงทุนเฉลี่ยอยู่ที่ 27,769 ถึง 29,387 ปอนด์ต่อบัญชี ซึ่งแสดงให้เห็นว่าบัญชี ISAs มีประสิทธิผลในการกระตุ้นให้เกิดการลงทุนระยะยาวและการสะสมความมั่งคั่ง (ดูภาพที่ 1 ก.)

เมื่อพิจารณาตามช่วงอายุ (ภาพที่ 1 ข.) พบว่า กลุ่มอายุ 65 ปีขึ้นไป มีจำนวนผู้เข้าร่วมโครงการ ISAs สูงสุด สะท้อนว่าผู้สูงอายุมีการออมและลงทุนเพื่อความมั่นคงในวัยเกษียณเป็นพิเศษ ในขณะเดียวกัน กลุ่มวัยทำงาน (อายุ 25-54 ปี) ก็มีแนวโน้มการเข้าร่วมโครงการสูงเช่นกัน ซึ่งแสดงถึงความสำเร็จในการสร้างวัฒนธรรมการออมระยะยาวตั้งแต่วัยหนุ่มสาว โดยเฉพาะอย่างยิ่งการใช้ ISAs เพื่อเป้าหมายการลงทุนที่หลากหลาย

ภาพที่ 1 พฤติกรรมการออมและลงทุนตามอายุและเพศในสหราชอาณาจักร

| ก. | ข. |

ญี่ปุ่น: จากสังคมฝากเงินสู่การลงทุนในตลาดทุน

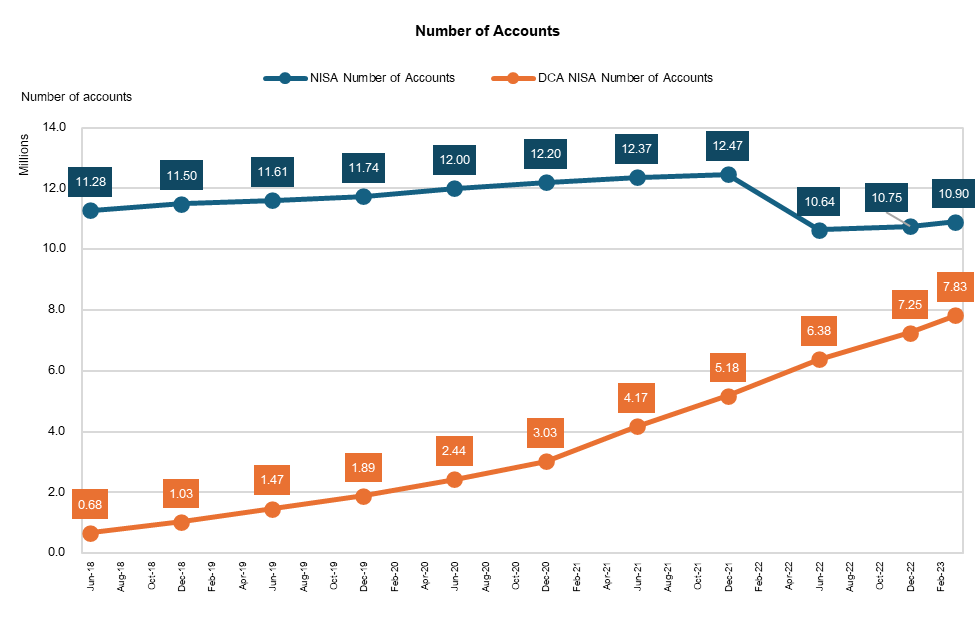

ญี่ปุ่นริเริ่มโครงการบัญชีออมการลงทุนส่วนบุคคล (Nippon Individual Savings Accounts: NISA) ในปี พ.ศ. 2557 (ค.ศ. 2014) เพื่อเปลี่ยนพฤติกรรมของประชาชนจากการฝากเงินในธนาคารไปสู่การลงทุนอย่างเป็นระบบ โดยเฉพาะอย่างยิ่งบัญชีประเภท Tsumitate NISA ซึ่งเน้นการลงทุนแบบ Dollar-Cost Averaging (DCA) หรือการลงทุนสะสมรายเดือน

จากข้อมูลของ Japan Securities Dealers Association (JSDA, 2023) พบว่าในช่วงปี พ.ศ. 2561-2565 (ค.ศ. 2018-2022) จำนวนบัญชี Tsumitate NISA เพิ่มขึ้นอย่างรวดเร็วจาก 0.68 ล้านบัญชีในเดือนมิถุนายน พ.ศ. 2561 (ค.ศ. 2018) เป็น 7.83 ล้านบัญชีในเดือนกุมภาพันธ์ พ.ศ. 2566 (ค.ศ. 2023) หรือเพิ่มขึ้นถึง 11 เท่า ภายในระยะเวลาเพียงประมาณ 5 ปี ในขณะที่จำนวนบัญชี NISA แบบเดิมมีแนวโน้มค่อนข้างคงที่อยู่ที่ประมาณ 10-12 ล้านบัญชีในช่วงเวลาเดียวกัน (ภาพที่ 2) แนวโน้มนี้สะท้อนถึงความนิยมที่เพิ่มขึ้นอย่างต่อเนื่องในการลงทุนแบบสะสมรายเดือนในหมู่ประชากรญี่ปุ่น แสดงถึงผลสัมฤทธิ์ของนโยบายในการส่งเสริมการออมและการลงทุนระยะยาวอย่างมีระบบ

ภาพที่ 2 จำนวนบัญชี NISA และ Tsumitate NISA สะสมปี 2018-2022

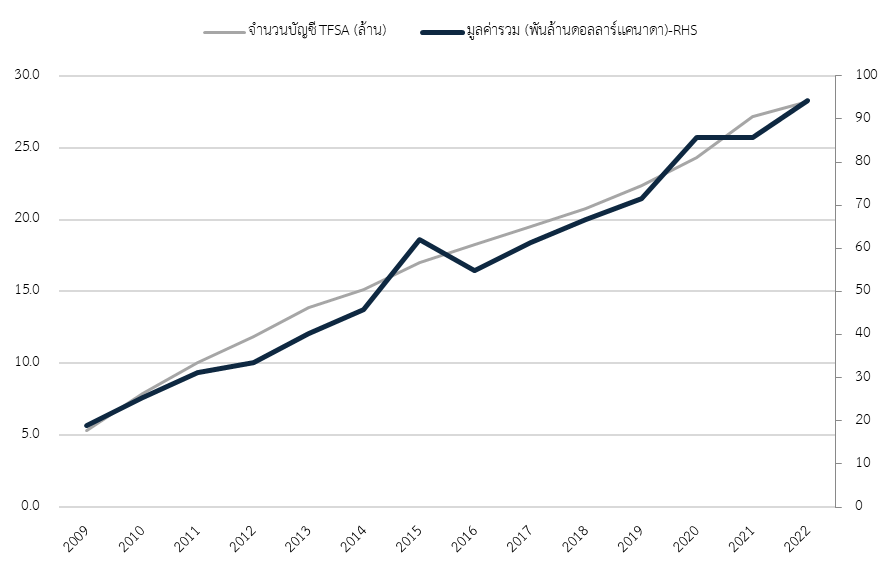

แคนาดา: การขยายการเข้าถึงผลิตภัณฑ์การเงินของประชาชน แคนาดาริเริ่มโครงการบัญชีออมปลอดภาษี (Tax-Free Savings Accounts: TFSA) ในปี พ.ศ. 2552 (ค.ศ. 2009) เพื่อส่งเสริมการออมและการลงทุนในระยะยาว โดยเปิดโอกาสให้ประชาชนทุกระดับสามารถออมและลงทุนในสินทรัพย์ทางการเงินที่หลากหลาย พร้อมได้รับการยกเว้นภาษีจากรายได้ที่เกิดขึ้นภายในบัญชีอย่างเต็มที่

ข้อมูลจากรัฐบาลแคนาดา (Canada Government, 2023) ชี้ให้เห็นถึงความสำเร็จของ TFSA ในแง่ของจำนวนผู้เข้าร่วมและมูลค่ารวมของบัญชี โดยในปีแรกของการเริ่มโครงการ (พ.ศ. 2552) มีบัญชี TFSA จำนวนประมาณ 6 ล้านบัญชี และเพิ่มขึ้นอย่างต่อเนื่องจนถึงปี พ.ศ. 2565 มีจำนวนบัญชีสะสมถึงเกือบ 25 ล้านบัญชี เพิ่มขึ้นมากกว่า 4 เท่าจากจุดเริ่มต้น

ในด้านมูลค่ารวมของบัญชี TFSA ก็มีการเติบโตอย่างโดดเด่น โดยในปี พ.ศ. 2552 มูลค่ารวมของสินทรัพย์ในบัญชี TFSA อยู่ที่ประมาณ 20,000 ล้านดอลลาร์แคนาดา แต่ได้เพิ่มขึ้นอย่างต่อเนื่องจนแตะระดับเกือบ 100,000 ล้านดอลลาร์แคนาดาในปี พ.ศ. 2565 (ภาพที่ 3) สะท้อนให้เห็นว่าบัญชี TFSA มีบทบาทสำคัญในการช่วยประชาชนสะสมความมั่งคั่งและลงทุนอย่างมีประสิทธิภาพในระยะยาว

ข้อเสนอแนวทางการจัดทำ TISAs สำหรับประเทศไทย

ประเทศไทยได้นำบทเรียนสำคัญจากต่างประเทศมาปรับใช้ในการพัฒนา บัญชีการออมส่วนบุคคลของประเทศไทย (Thailand Individual Savings Accounts: TISAs) โดยมีเป้าหมายสำคัญเพื่อส่งเสริมวัฒนธรรมการออมและการลงทุน รวมถึงการรับมือกับความท้าทายทางเศรษฐกิจและสังคมจากสังคมสูงวัยที่กำลังจะมาถึง และลดปัญหาความเหลื่อมล้ำทางการเงิน

TISAs ออกแบบโดยมีความยืดหยุ่นสูงและรองรับเป้าหมายการออมและลงทุนที่หลากหลายของประชาชนไทย แบ่งเป็น 4 ประเภทบัญชีหลัก ได้แก่

- TISA-Saving (บัญชีการออมปลอดภาษี) ออกแบบมาเพื่อรองรับการออมในระยะปานกลางถึงยาว เน้นการลงทุนในผลิตภัณฑ์การเงินที่ปลอดภัยสูง เช่น เงินฝากประจำในธนาคารพาณิชย์ สหกรณ์ออมทรัพย์ หรือสถาบันการเงินเฉพาะกิจ โดยมีวงเงินลดหย่อนภาษีสูงสุด 100,000 บาทต่อปี และให้การยกเว้นภาษีจากดอกเบี้ยเงินฝากเต็มจำนวน

- TISA-Investment (บัญชีการออมเพื่อการลงทุน) มุ่งส่งเสริมการลงทุนในตลาดทุนและตลาดเงินที่หลากหลาย เช่น หุ้นรายตัว ตราสารหนี้ภาครัฐและเอกชน กองทุนรวม และกองทุน ETF โดยเสนอวงเงินลดหย่อนภาษีรวมสูงสุด 300,000 บาทต่อปี และยกเว้นภาษีจากผลตอบแทน (Capital Gains และเงินปันผล) ที่ได้รับจากการลงทุน เพื่อกระตุ้นการลงทุนระยะยาวอย่างเป็นระบบ

- TISA-Retirement (บัญชีการออมเพื่อการเกษียณ) เป็นบัญชีที่เน้นรองรับการวางแผนทางการเงินสำหรับวัยเกษียณ โดยบัญชีนี้จะมีสิทธิพิเศษจากรัฐบาลเพิ่มเติมในรูปแบบของเงินสมทบเพื่อช่วยเสริมสร้างความมั่นคงให้ประชาชนในวัยเกษียณและลดภาระทางการคลังด้านสวัสดิการ โดยมีเงื่อนไขคือเป็นบัญชีเฉพาะผู้มีสัญชาติไทยเท่านั้น และมีวงเงินรวมที่ได้รับการลดหย่อนภาษีรวมอยู่กับบัญชี TISA-Investment สูงสุดที่ 300,000 บาทต่อปี

- TISA-Junior (บัญชีการออมเพื่ออนาคตบุตรหลาน) เน้นการเตรียมความพร้อมด้านการเงินสำหรับบุตรหลานในอนาคต โดยแบ่งเป็น Junior-Saving (เน้นการออม) และ Junior-Investment (เน้นการลงทุน) โดยให้วงเงินลดหย่อนภาษีสูงสุด 100,000 บาทต่อปี (Junior-Saving สูงสุด 30,000 บาท และ Junior-Investment สูงสุด 70,000 บาทต่อปี) เพื่อส่งเสริมให้ครอบครัวมีแผนการเงินที่ชัดเจนสำหรับอนาคตของเด็ก

ทั้งนี้ เพื่อให้บัญชี TISAs สนับสนุนการลงทุนที่มีคุณภาพและลดความเสี่ยงจากพฤติกรรมเก็งกำไรในหลักทรัพย์ที่มีความผันผวนสูง ในกรณีของหุ้นรายตัวที่สามารถลงทุนได้ในบัญชี TISAs มีการกำหนด “กลุ่มหลักทรัพย์ที่เข้าเกณฑ์ (Eligible Universe)” เพื่อควบคุมความเสี่ยงของผู้ลงทุนและป้องกันการใช้บัญชี เพื่อวัตถุประสงค์ในการเก็งกำไร โดยหลักทรัพย์ที่เข้าเกณฑ์ควรเป็นหุ้นที่มีพื้นฐานดีและเหมาะสมต่อการถือครองระยะยาว เช่น หุ้นที่อยู่ในดัชนี SET50 หรือ SET100 หุ้นที่ผ่านเกณฑ์ด้าน ESG หรือธรรมาภิบาล หุ้นที่มีการจ่ายเงินปันผลอย่างสม่ำเสมอ หรือหุ้นในกลุ่มเติบโต (growth stocks) ที่มีศักยภาพระยะยาว ในส่วนของหุ้นกู้ภาคเอกชน Corporate Bonds กำหนดให้เป็นตราสารที่ได้รับการจัดอันดับความน่าเชื่อถือ (Credit Rating) ไม่น้อยกว่าระดับ Investment Grade กล่าวคือ ไม่ต่ำกว่า BBB+ ตามมาตรฐานของบริษัทจัดอันดับเครดิตในประเทศ เช่น TRIS Rating หรือสากล เช่น Fitch หรือ Moody’s ทั้งนี้ เพื่อเป็นกลไกคัดกรองสินทรัพย์ที่มีคุณภาพพื้นฐานเพียงพอ และลดความเสี่ยงจากการผิดนัดชำระหนี้หรือความผันผวนที่อาจเกินความสามารถในการรับความเสี่ยงของนักลงทุนรายย่อย

นอกจากนี้ TISAs ยังเสนอการออกแบบที่มีความยืดหยุ่นในด้านการถอนเงินและการโอนย้ายบัญชีระหว่างกัน โดยมุ่งหวังให้ประชาชนสามารถวางแผนการเงินได้อย่างเหมาะสมตามเป้าหมายชีวิตที่แตกต่างกัน อีกทั้งยังให้สิทธิประโยชน์ทางภาษีรวมทุกประเภทบัญชีสูงสุดถึง 500,000 บาทต่อปี เพื่อกระตุ้นให้ประชาชนตระหนักและสร้างวินัยการออมการลงทุนอย่างเป็นระบบตั้งแต่เนิ่น ๆ นอกจากนี้ การดำเนินโครงการนี้จะช่วยสนับสนุนการพัฒนาตลาดทุนในระยะยาว และสร้างเสถียรภาพทางการเงินที่ยั่งยืนให้แก่ประเทศไทยในอนาคต (รายละเอียดเพิ่มเติมในตารางที่ 2)

ตารางที่ 2 เปรียบเทียบข้อเสนอการดำเนินโครงการบัญชี TISAs ของไทย

| คุณลักษณะสำคัญ | TISA-Saving | TISA-Investment | TISA-Retirement | TISA-Junior |

| คุณสมบัติของผู้ร่วมโครงการ | บุคคลสัญชาติไทยหรือผู้มีถิ่นพำนักในประเทศไทย อายุตั้งแต่ 20 ปีขึ้นไป | บุคคลสัญชาติไทยหรือผู้มีถิ่นพำนักในประเทศไทย อายุตั้งแต่ 20 ปีขึ้นไป | บุคคลสัญชาติไทยเท่านั้น อายุระหว่าง 20-60 ปี | ผู้ปกครองบุตรหลานสัญชาติไทยหรือผู้มีถิ่นพำนักในประเทศไทย เปิดบัญชีให้บุตรหลานอายุต่ำกว่า 20 ปี |

| ผลิตภัณฑ์ทางการเงิน | เงินฝากประจำ ในสถาบันการเงิน และสหกรณ์ออมทรัพย์ | Individual Stocks, Corporate and Government Bonds, Mutual Funds, Exchange-Traded Funds, Foreign Investment Funds* | เป็นการลงทุนแบบ Dollar-Cost Averaging (DCA) ในผลิตภัณฑ์ Individual Stocks (เช่น Phillip Smart Bonus Plan, Easy Wealth Builder ของ CGS International), RMF, Index Mutual Funds & ETFs, Fixed Income Mutual Funds | Junior-Saving (ผลิตภัณฑ์เดียวกับ TISA-Saving)Junior-Investment (ผลิตภัณฑ์เดียวกับ TISA-Investment) |

| สิทธิประโยชน์ทางภาษี/สิทธิประโยชน์อื่นๆ | ยกเว้นภาษีจากดอกเบี้ย สิทธิลดหย่อนภาษี | ยกเว้นภาษีจากดอกเบี้ยและเงินปันผลสิทธิลดหย่อนภาษี | ยกเว้นภาษีจากดอกเบี้ยและเงินปันผลสิทธิลดหย่อนภาษี ภายในวงเงิน 120,000 บาทสมทบจากรัฐ 1.5% เท่ากับ กอช. (สูงสุดไม่เกิน 1,800 บาทต่อปี) | ยกเว้นภาษีจากดอกเบี้ยและเงินปันผลผู้ปกครองได้รับสิทธิลดหย่อนภาษี |

| วงเงินลงทุนต่อปี | 100,000 บาทต่อปี | 300,000 บาทต่อปี (ใช้วงเงินร่วมกัน) | Junior-Saving 30,000 บาทJunior-Saving 70,000 บาท | |

| ระยะเวลาการถือครอง | ถือครองไม่น้อยกว่า 3 ปี | อย่างน้อย 1 ปีปฏิทิน | ไม่น้อยกว่า 10 ปี | ถือครองจนกว่าบุตรหลานจะบรรลุนิติภาวะ |

| สิทธิการไถ่ถอนและการโอนย้าย | การไถ่ถอนก่อนกำหนดต้องคืนสิทธิทางภาษี ยกเว้นกรณีเจ็บป่วยฉุกเฉินหรือเสียชีวิต | โอนย้ายไปบัญชี TISA ประเภทอื่นได้ แต่ไม่สามารถไถ่ถอนก่อนกำหนด | หากมีการไถ่ถอนก่อนกำหนด ต้องคืนสิทธิพิเศษทางภาษีและเงินสมทบจากรัฐ | บัญชีของบุตรหลานจะเป็นเป็น TISA ปกติ เมื่อบุตรหลานจะบรรลุนิติภาวะ |

หมายเหตุ: *กองทุนรวมต่างประเทศ (Foreign Investment Funds): สามารถลงทุนได้เฉพาะกองทุนรวมไทยที่ไปลงทุนในสินทรัพย์ต่างประเทศ (Feeder Fund หรือ Fund of Funds) ซึ่งต้องได้รับอนุมัติจากสำนักงาน ก.ล.ต. แล้วเท่านั้น ไม่สามารถลงทุนในหุ้นต่างประเทศโดยตรงได้ เพื่อลดความเสี่ยงของการลงทุนต่างประเทศ และสามารถควบคุมดูแลได้สะดวกในเชิงนโยบาย ทั้งนี้ การกำหนดเงื่อนไขการลงทุนในกองทุนรวมต่างประเทศ เทียบเคียงได้กับกรณีของ NISA ประเทศญี่ปุ่น

บทสรุป ความท้าทาย และข้อเสนอแนะ

การจัดทำโครงการบัญชีการออมส่วนบุคคลของประเทศไทย (TISAs) ถือเป็นก้าวสำคัญในการสร้างวัฒนธรรมการออมและการลงทุนอย่างเป็นระบบให้แก่ประชาชน โดยเฉพาะในยุคที่ประเทศไทยกำลังเปลี่ยนผ่านเข้าสู่สังคมสูงวัยระดับสุดยอด (Super-aged Society) และเผชิญกับความท้าทายจากความเหลื่อมล้ำทางการเงินที่ยังคงมีสูง การริเริ่ม TISAs ได้รับอิทธิพลจากประสบการณ์ของสหราชอาณาจักร ญี่ปุ่น และแคนาดา ซึ่งได้พิสูจน์ให้เห็นแล้วว่าการออกแบบระบบบัญชีออมและการลงทุนพร้อมสิทธิประโยชน์ทางภาษีที่เหมาะสม สามารถจูงใจให้ประชาชนเปลี่ยนแปลงพฤติกรรมทางการเงินได้เป็นอย่างดี

อย่างไรก็ตาม ในการนำ TISAs ไปสู่การดำเนินงานจริง ประเทศไทยยังคงเผชิญกับความท้าทายสำคัญหลายประการ ได้แก่

ประการที่ 1 การสื่อสารและสร้างความเข้าใจในวงกว้างเกี่ยวกับประโยชน์และความสำคัญของบัญชี TISAs ยังคงเป็นประเด็นสำคนที่ต้องให้ความสำคัญอย่างมาก โดยเฉพาะการสื่อสารที่เข้าถึงกลุ่มแรงงานนอกระบบ กลุ่มผู้มีรายได้ปานกลางและต่ำ ที่อาจมีข้อจำกัดในการเข้าถึงข้อมูลและผลิตภัณฑ์ทางการเงินที่ซับซ้อน

ประการที่ 2 ความพร้อมของระบบการบริหารจัดการของสถาบันการเงินและหน่วยงานภาครัฐที่เกี่ยวข้อง ถือเป็นปัจจัยชี้ขาดความสำเร็จ โดยเฉพาะอย่างยิ่งการดูแลจัดการบัญชี TISAs ที่ต้องมีการกำกับดูแลที่มีประสิทธิภาพ โปร่งใส และตรวจสอบได้

ประการที่ 3 ความยืดหยุ่นในการออกแบบเงื่อนไขของบัญชีแต่ละประเภทให้เหมาะสมกับบริบททางเศรษฐกิจและสังคมที่เปลี่ยนแปลงไปอย่างรวดเร็ว เพื่อให้สามารถปรับตัวต่อสถานการณ์ใหม่ ๆ ได้ทันการณ์ เช่น การเปลี่ยนแปลงของอัตราดอกเบี้ย ภาวะตลาดการเงิน หรือการเปลี่ยนแปลงด้านกฎหมายภาษี เป็นต้น

จากความท้าทายข้างต้น บทความนี้เสนอข้อแนะนำในการดำเนินงาน TISAs ดังต่อไปนี้

- เร่งสร้างความตระหนักรู้และส่งเสริมความรู้ทางการเงิน (Financial Literacy) ผ่านช่องทางที่หลากหลาย โดยเฉพาะในกลุ่มเป้าหมายหลัก เช่น วัยทำงานตอนต้น กลุ่มแรงงานนอกระบบ ผู้ประกอบอาชีพอิสระ และผู้สูงอายุ ให้เกิดการยอมรับและนำไปใช้ประโยชน์จริงในวงกว้าง

- เสริมสร้างศักยภาพและความพร้อมด้านโครงสร้างพื้นฐานทางการเงินและระบบข้อมูล โดยสนับสนุนให้หน่วยงานที่เกี่ยวข้อง เช่น กระทรวงการคลัง ธนาคารแห่งประเทศไทย สำนักงาน ก.ล.ต. และตลาดหลักทรัพย์แห่งประเทศไทย ร่วมกันกำหนดแนวทางและสร้างระบบฐานข้อมูลกลาง เพื่อเพิ่มประสิทธิภาพในการบริหารจัดการโครงการ

- การกำหนดหน่วยงานกำกับดูแลและการบริหารระบบบัญชี สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) เป็นหน่วยงานหลักในการกำกับดูแลบัญชี TISAs-Investment, TISAs-Retirement และ TISAs-Junior เว้นแต่ในกรณีที่มีการผลักดันบัญชี TISA-Saving ด้วย จะต้องมีธนาคารแห่งประเทศไทย (ธปท.) และกรมตรวจบัญชีสหกรณ์ ทำหน้าที่กำกับดูแล

- การบริหารจัดการบัญชี ควรจัดตั้ง “สำนักงานบริหารบัญชีออมส่วนบุคคลแห่งชาติ (NISAO)” ภายใต้กระทรวงการคลัง โดยการพัฒนาระบบ Central Registrar เพื่อเป็นฐานข้อมูลกลางสำหรับการบริหารบัญชี TISAs ซึ่งจะช่วยเพิ่มความโปร่งใส ลดความเสี่ยงของการทุจริต และการหลบเลี่ยงภาษี มีมาตรการกำกับดูแลควรครอบคลุม การเปิดบัญชีซ้ำซ้อนและการเปลี่ยนผู้ให้บริการทางการเงิน การควบคุมการถอนเงินก่อนกำหนด การกำหนดมาตรฐานสินทรัพย์ที่สามารถลงทุนได้ และกลไกป้องกันการฟอกเงิน เพื่อป้องกันการใช้บัญชี TISAs ในทางที่ผิด

- กำหนดกลไกการติดตามและประเมินผลอย่างต่อเนื่อง เพื่อให้สามารถปรับปรุงแก้ไขเงื่อนไขการใช้งานและสิทธิประโยชน์ต่าง ๆ ให้เหมาะสมและสอดคล้องกับสถานการณ์ทางเศรษฐกิจและสังคมที่เปลี่ยนแปลงไป โดยการออกแบบสิทธิประโยชน์ทางภาษีนอกจากจะคำนึงสิทธิประโยชน์ให้จูงใจประชาชนเข้าร่วมโครงการ จำเป็นต้องสอดคล้องกับโครงสร้างการคลังของประเทศ อย่างไรก็ดี การให้สิทธิประโยชน์ทางภาษีอาจส่งผลให้เกิดความเหลื่อมล้ำเพิ่มขึ้น ดังนั้น ในการพิจารณาวงเงินลดหย่อนภาษีในอนาคตอาจจำเป็นต้องกำหนดตามฐานรายได้ร่วมด้วย

- การควบคุมพฤติกรรมเก็งกำไรระยะสั้น โครงการ TISAs มุ่งส่งเสริมการออมและการลงทุนระยะยาว ซึ่งจำเป็นต้องมีการควบคุมพฤติกรรมการเก็งกำไรระยะสั้น เพื่อไม่ให้ถูกใช้เป็นเพียงเครื่องมือหลบเลี่ยงภาษี ดังนั้น แนวทางการดำเนินการจึงใช้บทเรียนจากต่างประเทศผ่านการกำหนด Annual Contribution Limit ควบคู่กับเช่นมาตรการเสริมอื่น ๆ เช่น การกำหนด Minimum Holding Period, การจำกัดความถี่ในการซื้อขาย (Trading Frequency Limit), การห้ามใช้สินเชื่อหรือบัญชีมาร์จิ้น, รวมถึงการให้หน่วยงานกำกับมีอำนาจในการเพิกถอนสิทธิประโยชน์ทางภาษีในกรณีที่พบพฤติกรรมผิดวัตถุประสงค์อย่างชัดเจน

- แนวทางการป้องกันการรีไซเคิลเงินลงทุน (Investment Recycling) สำหรับข้อกังวลเรื่อง “การรีไซเคิลเงินลงทุน” หรือการนำเงินลงทุนก้อนเดิมกลับมาใช้ขอสิทธิลดหย่อนภาษีซ้ำในรอบปีถัดไป ที่อาจเป็นช่องทางในการหลบเลี่ยงภาษี ซึ่งบิดเบือนวัตถุประสงค์ของนโยบาย ดังนั้น เพื่อป้องกันปัญหาดังกล่าว ทีมวิจัยได้ออกแบบกลไกการให้สิทธิลดหย่อนภาษีแบบ “Incremental Tax Deduction” ซึ่งจะพิจารณาเฉพาะ เงินลงทุนใหม่สุทธิในแต่ละปี (Net new contribution) ที่เพิ่มขึ้นจากฐานเงินลงทุนเดิมเท่านั้น อย่างไรก็ดี หากมีความจำเป็นต้องการสร้างความยืดหยุ่น อาจพิจารณากลไก Recyclable Contribution สำหรับเงินที่ถือครองเกินระยะเวลาที่กำหนด (เช่น 5 ปี) แล้วถอนออกและกลับมาลงทุนใหม่

ด้วยแนวทางดังกล่าว เชื่อว่าโครงการ TISAs จะสามารถบรรลุเป้าหมายในการเสริมสร้างเสถียรภาพทางการเงินของประชาชน สร้างวัฒนธรรมการออมและการลงทุนที่เข้มแข็ง และช่วยสนับสนุนให้เศรษฐกิจไทยต่อไปในอนาคต

หมายเหตุ: เนื้อหาในงานเขียนนี้ ส่วนหนึ่งเรียบเรียงมาจากรายงานการวิจัยเรื่อง “แนวทางการจัดทำนโยบายโครงการบัญชีการออมส่วนบุคคลในประเทศไทย (TISAs)” โดยได้รับทุนสนับสนุนจาก กองทุนส่งเสริมการพัฒนาตลาดทุน (CMDF) รหัสโครงการ GRANT2567/00029

อ่านเพิ่มเติม รายงานวิจัยฉบับเต็มได้ที่ https://bit.ly/TURAC_TISAs

เอกสารอ้างอิง

กรมการปกครอง กระทรวงมหาดไทย. (2567). จำนวนประชากรไทยที่มีชื่ออยู่ในทะเบียนบ้านแยกรายอายุรายเดือน. สืบค้นเมื่อ 17 มิถุนายน 2567, จาก https://stat.bora.dopa.go.th/new_stat/webPage/statByAgeMonth.php

Government of Canada. (2024). Tax-Free Savings Account (TFSA). Retrieved from https://www.canada.ca/en/revenue-agency/services/tax/individuals/topics/tax-free-savings-account.html

GOV.UK. (2024). Individual Savings Accounts (ISAs). Retrieved from https://www.gov.uk/individual-savings-accounts

Japan Securities Dealers Association. (2023). Fact Book 2023. Retrieved from https://www.jsda.or.jp/en/statistics/factbook/files/factbook2023e.pdf

ลอยลม ประเสริฐศรี และคณะ. (2568). รายงานฉบับสมบูรณ์ การศึกษาแนวคิดเชิงนโยบายโครงการบัญชีการออมส่วนบุคคลของประเทศไทย (Thailand Individual Savings Accounts: TISAs). สถาบันวิจัยและให้คำปรึกษาแห่งมหาวิทยาลัยธรรมศาสตร์.

ผศ.ดร.ลอยลม ประเสริฐศรี

คณะเศรษฐศาสตร์ มหาวิทยาลัยธรรมศาสตร์

ผู้เขียน

ดร.มิ่งขวัญ ทองพฤกษา

บริษัท หลักทรัพย์จัดการกองทุนรวม บัวหลวง จำกัด

ผู้เขียน

คุลิกา โรจนกนกศักดิ์

ธนาคารแห่งประเทศไทย (ธปท.)

ผู้เขียน

ฐิติพงศ์ อมรธรรมนิยม

ธนาคารแห่งประเทศไทย (ธปท.)

ผู้เขียน