บทความโดย

นายวิมุตติ เปี่ยมใจ

บทสรุปผู้บริหาร

- ตลาดหุ้นเทคโนโลยีของสหรัฐอเมริกา โดยเฉพาะกลุ่ม Magnificent 7 ได้ขยายตัวอย่างมหาศาล จนกระทั่ง ณ วันที่ 31 ตุลาคม 2568 มีมูลค่าตลาดรวมอยู่ที่ 21.1 ล้านล้านดอลลาร์สหรัฐ หรือคิดเป็น 37% ของมูลค่าตลาดรวม S&P 500 สถานการณ์นี้ได้จุดชนวนการถกเถียงเชิงนโยบายอย่างเข้มข้น (เช่น IMF 2025 และ ECB 2025) เกี่ยวกับความเสี่ยงของการประเมินมูลค่าที่สูงเกินไป

- มุมมองการเติบโตที่สมเหตุสมผล (Boom Argument) ชี้ว่ามูลค่าปัจจุบันยังคงสมเหตุสมผลจาก การประเมินด้วยแบบจำลองส่วนลดเงินปันผล (DDM) โดยอัตราการเติบโตของกำไรที่จำเป็นอยู่ที่ประมาณร้อยละ 12 ต่อปี (ปรับอัตราเงินเฟ้อแล้ว) ในช่วง 5 ปีข้างหน้า ซึ่งถือว่าต่ำกว่าอย่างมีนัยสำคัญเมื่อเทียบกับอัตราการเติบโตเฉลี่ยที่บริษัทเหล่านี้เคยทำได้จริงในอดีตที่ร้อยละ 33 ปัจจัยพื้นฐานนี้สนับสนุนโดยการที่ AI ถูกมองว่าเป็นเทคโนโลยีที่ Mature แล้ว

- ในทางกลับกัน มุมมองภาวะฟองสบู่ (Bubble Argument) ได้รับการสนับสนุนจากหลักฐาน เชิงโครงสร้างและเชิงปริมาณที่น่ากังวลหลายประการ ประการแรก มีการค้นพบปรากฏการณ์ การลงทุนแบบวงจรที่ผู้ให้บริการคลาวด์และผู้ผลิตชิป (เช่น ดีล AMD/OpenAI) ทำการลงทุนเชิงกลยุทธ์ ในลูกค้าของตนเอง เพื่อสร้าง อุปสงค์เทียม (Synthetic Demand) ประการที่สอง ภาวะเศรษฐกิจ มหภาคมีการกระจุกตัวอย่างสุดขั้ว โดยการเติบโตของ GDP สหรัฐฯ ถึง 92% ในครึ่งแรกของปี 2025 มาจากการลงทุนในภาคส่วน AI ซึ่งคิดเป็นเพียง 4% ของเศรษฐกิจ ซึ่งชี้ว่าเศรษฐกิจส่วนที่เหลืออีก 96% อยู่ในภาวะหยุดนิ่ง ประการที่สาม การวิเคราะห์ Real Equity Risk Premium (ERP) พบว่าส่วนชดเชย ความเสี่ยงลดลงเหลือเพียง 2.30% ซึ่งอยู่ใน โซนสีแดง (Red Zone) และเป็นระดับที่ต่ำที่สุดนับตั้งแต่วิกฤตดอทคอม

- สัญญาณเตือนและข้อเสนอแนะเชิงกลยุทธ์ การวิเคราะห์พบความขัดแย้งที่สำคัญ คือแม้ Real ERP จะชี้ว่าตลาด “Priced for Perfection” แต่ดัชนี Fear & Greed กลับอยู่ในภาวะ “Extreme Fear” ดังนั้น แม้ราคาอาจมีพื้นฐานรองรับบางส่วน แต่ความเปราะบางเชิงระบบที่เพิ่มขึ้นจากอุปสงค์เทียม การเติบโต GDP ที่บิดเบือน และ ERP ที่ต่ำมาก (Thin ERP Zone) เรียกร้องให้มีการหลีกเลี่ยงความคาดหวังที่สูงเกินไป และเน้นการกระจายความเสี่ยง โดยเฉพาะการพิจารณาโยกย้ายสินทรัพย์ไปยังสินทรัพย์ปลอดภัย และระมัดระวังความเสี่ยง 3 ประการ (1) ความผิดหวังจากผลประกอบการ ที่อาจทำให้การใช้จ่ายขององค์กรชะงักงัน (2) นโยบาย Fed ที่ผิดคาด (Higher for Longer) และ (3) การแข่งขันที่รุนแรงจากจีน (เช่น ชิป Huawei Ascend 910C)

1. บทนำ

ภูมิทัศน์เศรษฐกิจโลกในปัจจุบันกำลังเผชิญกับภาวะที่น่าสนใจและซับซ้อน โดยตลาดหุ้นสหรัฐฯ โดยเฉพาะในภาคเทคโนโลยี ปรับตัวสูงขึ้นอย่างรวดเร็วและรุนแรงจนก่อให้เกิดความกังวลต่อความเป็นไปได้ของฟองสบู่ทางการเงิน กลุ่ม “Magnificent 7” มีมูลค่าตลาดรวมกว่า 21.1 ล้านล้านดอลลาร์สหรัฐหรือคิดเป็น 37% ของมูลค่าตลาดรวมของดัชนี S&P 500 ณ วันที่ 31 ตุลาคม 2568 ความร้อนแรงดังกล่าวได้กระตุ้นให้ธนาคารกลางอังกฤษ (BoE) และกองทุนการเงินระหว่างประเทศ (IMF) ออกมาเตือนถึงความเสี่ยงจากการประเมินมูลค่าที่ตึงตัว และการปรับฐานที่อาจเกิดขึ้นอย่างรุนแรงในระยะข้างหน้า

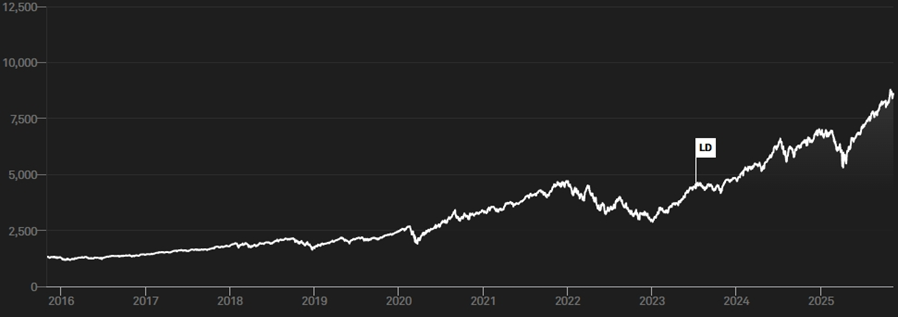

ภาพที่ 1: ดัชนีหุ้น 10 บริษัทที่ใหญ่ที่สุดใน S&P 500

ความกังวลเกี่ยวกับความร้อนแรงของภาคเทคโนโลยีไม่ใช่เรื่องใหม่ อุตสาหกรรมเทคโนโลยีมีประวัติศาสตร์ของวงจรการเติบโตอย่างรวดเร็วและการล่มสลาย หรือ booms and busts มาอย่างต่อเนื่อง โดยกรณีศึกษาที่มักถูกหยิบยกมาเปรียบเทียบมากที่สุดคือ ภาวะฟองสบู่ดอทคอม ในช่วงปลายทศวรรษ 1990s และกระแส AI Hype ในปัจจุบันมีลักษณะร่วมที่คล้ายคลึงกับฟองสบู่ในอดีตหลายประการ โดยเฉพาะอย่างยิ่ง การที่ตลาดถูกขับเคลื่อนด้วยการเก็งกำไรและความกระตือรือร้นมากกว่ามูลค่าพื้นฐานที่แท้จริง อีกทั้งการเกิดขึ้นของแนวทางการประเมินมูลค่าแบบใหม่ เช่น การให้คุณค่ากับจำนวนพารามิเตอร์ของโมเดล แทนการใช้ตัวชี้วัดดั้งเดิมอย่างอัตราส่วนราคาต่อกำไร (P/E Ratio) หรือกระแสเงินสด ซึ่งมีลักษณะคล้ายคลึงกับการใช้จำนวนผู้เข้าชมเว็บไซต์เป็นเกณฑ์วัดมูลค่าในยุคดอทคอม

อย่างไรก็ตาม นักวิเคราะห์อีกกลุ่มหนึ่งโต้แย้งว่าการเปรียบเทียบนี้อาจไม่ถูกต้องทั้งหมด โดยชี้ให้เห็นความแตกต่างที่สำคัญ พวกเขามองว่านี่คือ AI Boom หรือการเติบโตอย่างรวดเร็ว ไม่ใช่ฟองสบู่ โดยมีเหตุผลสนับสนุนว่า เทคโนโลยี AI ในปัจจุบันนั้นเป็นเทคโนโลยีที่เติบโตเต็มที่ (Mature) (Dobre et al., 2020) และ มีความก้าวหน้ามากกว่าอินเทอร์เน็ตในยุคเริ่มต้นและที่สำคัญที่สุดคือ บริษัทเทคโนโลยีในปัจจุบันมีผลกำไรที่เกิดขึ้นจริง และกระแสเงินสดที่แข็งแกร่งรองรับการประเมินมูลค่า ซึ่งแตกต่างอย่างสิ้นเชิงจากยุคดอทคอมที่บริษัทจำนวนมากไม่มีกำไร

นอกจากนี้ รูปแบบการทำลายอย่างสร้างสรรค์ (Creative Destruction) ในยุคปัจจุบันก็เปลี่ยนแปลงไป โดยบริษัทเทคโนโลยีรายใหญ่ เช่น Microsoft และ Google ได้กลายเป็นผู้เข้าซื้อกิจการ Startup ที่มีศักยภาพ แทนที่จะถูกแทนที่โดยผู้เล่นรายใหม่ในตลาดเหมือนในอดีต ขณะเดียวกัน ยังมีการเสนอแนวคิดเชิงทฤษฎีว่า “ฟองสบู่ที่มีเหตุผล” (Rational Bubble) อาจเป็นปรากฏการณ์ที่เกิดขึ้นอย่างหลีกเลี่ยงไม่ได้ควบคู่กับการพัฒนาเทคโนโลยีและนวัตกรรมใหม่ แม้ฟองสบู่ดังกล่าวอาจแตกในที่สุด แต่เทคโนโลยีที่ได้รับการพัฒนาในช่วงเวลาดังกล่าวจะยังคงอยู่ และมีส่วนช่วยยกระดับผลิตภาพแรงงาน ค่าจ้าง และศักยภาพทางเศรษฐกิจในระยะยาวอย่างยั่งยืน (Hirano et al., 2025)

2. สถานการณ์ฟองสบู่ตลาดหุ้นของสหรัฐฯ ในอดีต – ปัจจุบัน

กรณีศึกษาที่มักถูกหยิบยกขึ้นมาเปรียบเทียบกับสถานการณ์ปัจจุบันมากที่สุด คือ ภาวะฟองสบู่ดอทคอม ในช่วงปี 2538–2543 ซึ่งเป็นช่วงเวลาที่การถือกำเนิดของเทคโนโลยีอินเทอร์เน็ตได้สร้างความคาดหวังอย่างมหาศาลในตลาดการเงิน นักลงทุนจำนวนมากหลั่งไหลเข้าลงทุนในบริษัทที่มีชื่อโดเมนลงท้ายด้วยคำว่า “.com” โดยแทบไม่คำนึงถึงความสามารถในการทำกำไรหรือความยั่งยืนของรูปแบบธุรกิจ ผลจากกระแสดังกล่าวทำให้ดัชนี NASDAQ Composite ปรับตัวเพิ่มขึ้นกว่า 582% ภายในระยะเวลาเพียง 5 ปี ก่อนที่ฟองสบู่จะแตกอย่างรุนแรงในปี 2543 ส่งผลให้ดัชนีลดลงมากกว่า 75% ภายในปี 2545 และทำให้บริษัทจำนวนมากต้องล้มละลาย สำหรับสถานการณ์ในปัจจุบัน ณ เดือนพฤศจิกายน 2568 อยู่ภายใต้กระแส “ยุคตื่น AI” (AI Rush) ซึ่งมีลักษณะเด่นคือ การกระจุกตัวของตลาดในระดับสูงที่สุดในประวัติศาสตร์สมัยใหม่ หุ้นกลุ่มเทคโนโลยีชั้นนำเพียง 10 บริษัท (Mag10) มีมูลค่ารวมคิดเป็นประมาณหนึ่งในสามของมูลค่าตลาดรวมทั้งหมดของสหรัฐอเมริกา ซึ่งสูงกว่าจุดสูงสุดในยุคฟองสบู่ดอทคอมเมื่อปี 2543 อย่างมีนัยสำคัญ

ภาวะเปราะบางดังกล่าวยิ่งสะท้อนชัดจากข้อมูลเศรษฐกิจมหภาคล่าสุด ซึ่งชี้ให้เห็นถึงการพึ่งพาภาคเทคโนโลยีในระดับที่สูงผิดปกติ การศึกษาทางเศรษฐศาสตร์ล่าสุดระบุว่า หากไม่นับรวมการลงทุนในศูนย์ประมวลผลข้อมูล (Data Center) การเติบโตของผลิตภัณฑ์มวลรวมภายในประเทศ (GDP) ของสหรัฐฯ ในช่วง ครึ่งแรกของปี 2568 จะอยู่ที่เพียงร้อยละ 0.1 กล่าวคือ ภาคธุรกิจที่เกี่ยวข้องกับการประมวลผลข้อมูล ซึ่งมีสัดส่วนเพียงร้อยละ 4 ของระบบเศรษฐกิจ กลับเป็นผู้สร้างการเติบโตทางเศรษฐกิจมากถึงร้อยละ 92 (Lichtenberg, N., 2025) ตลอดช่วงเวลาดังกล่าว ซึ่งสะท้อนภาวะการพึ่งพาภาคเศรษฐกิจเพียงกลุ่มเดียวอย่างเข้มข้น ขณะที่เศรษฐกิจในวงกว้างอีกกว่าร้อยละ 96 แทบไม่มีการขยายตัว

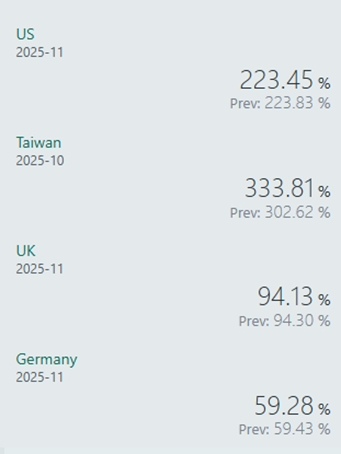

นอกจากนี้ ภาวะการประเมินมูลค่าที่สูงเกินจริงยังสะท้อนให้เห็นในระดับห่วงโซ่อุปทานโลก โดยพิจารณาจากอัตราส่วนมูลค่าตลาดหลักทรัพย์ต่อผลิตภัณฑ์มวลรวมภายในประเทศ (GDP) หรือที่เรียกว่า “Buffett Indicator” ซึ่งใช้วัดระดับราคาหุ้นเทียบกับขนาดของเศรษฐกิจจริง ข้อมูล ณ เดือนตุลาคม พ.ศ. 2568 ชี้ว่า มูลค่าตลาดหุ้นของสหรัฐอเมริกาอยู่ที่ประมาณ 220% ของ GDP ซึ่งถือว่าสูงกว่าค่าเฉลี่ยในอดีตอย่างมีนัยสำคัญ (โดยค่าเฉลี่ยระยะยาวอยู่ที่ราว 100–120%) สะท้อนถึงภาวะการประเมินมูลค่าหุ้นที่ตึงตัว โดยเฉพาะในภาคเทคโนโลยี ในขณะเดียวกัน ไต้หวัน ซึ่งเป็นศูนย์กลางสำคัญของอุตสาหกรรมเซมิคอนดักเตอร์ของโลกโดยมี บริษัท Taiwan Semiconductor Manufacturing Company (TSMC) เป็นผู้ผลิตรายใหญ่ที่สุด มีค่า Buffett Indicator สูงกว่า 300% ของ GDP ซึ่งเป็นระดับสูงที่สุดในโลกในขณะนี้ ภาวะดังกล่าวสะท้อนถึงการไหลเข้าของเม็ดเงินลงทุนจำนวนมากในหุ้นกลุ่มเทคโนโลยีและชิปประมวลผลขั้นสูง อันเป็นผลจากกระแส “AI Rush” ที่เกิดขึ้นทั่วโลก ระดับ Buffett Indicator ที่สูงผิดปกติทั้งในสหรัฐฯ และไต้หวัน บ่งชี้ถึง ความเข้มข้นของการเก็งกำไรในภาคเทคโนโลยีและความเสี่ยงของการกระจุกตัวของมูลค่าทางเศรษฐกิจในภาคส่วนเดียว ซึ่งอาจนำไปสู่ความผันผวนเชิงระบบหากเกิดการปรับฐานของตลาดในอนาคต

ภาพที่ 2: มูลค่าตลาดหลักทรัพย์เทียบกับ GDP (Buffett Indicator)

นอกจากนี้ ในระดับจุลภาค ยังพบกลไกเชิงโครงสร้างที่น่ากังวล คือปรากฏการณ์ “การลงทุนแบบหมุนเวียน” (Circular Investment) ซึ่งเกิดขึ้นเมื่อผู้ผลิตชิปประมวลผล (เช่น AMD) และผู้ให้บริการคลาวด์รายใหญ่ (เช่น Microsoft, Amazon และ Google) เข้าลงทุนเชิงกลยุทธ์ในบริษัทลูกค้าของตนเอง (เช่น OpenAI, Anthropic) เพื่อสร้าง “อุปสงค์เทียม” (Synthetic Demand) สำหรับผลิตภัณฑ์ของตน ผลที่เกิดขึ้นคือวงจรป้อนกลับ (Feedback Loop) ที่บิดเบือนกลไกตลาด เนื่องจากรายได้จากบริการคลาวด์ส่วนหนึ่งอาจมาจาก เงินลงทุนของบริษัทเองที่หมุนเวียนกลับเข้าสู่ระบบ

3. เครื่องมือประเมินภาวะตลาดและการตรวจจับสัญญาณของภาวะฟองสบู่

เพื่อให้การประเมินภาวะตลาดและการตรวจจับสัญญาณของภาวะฟองสบู่มีความเป็นระบบและมีน้ำหนักทางวิชาการ ส่วนนี้จะอธิบายถึง “เครื่องมือวิเคราะห์” ที่ใช้เป็นกรอบหลักในการตีความและทดสอบสมมติฐานเชิงเศรษฐศาสตร์การเงินในบทถัดไป โดยมุ่งเน้นเครื่องมือที่สามารถสะท้อนทั้งมิติของ “มูลค่าพื้นฐาน” (Fundamentals) และ “พฤติกรรมของตลาด” (Market Behavior) ได้อย่างรอบด้าน โดยเครื่องมือทั้งสามที่นำเสนอได้รับการคัดเลือกโดยพิจารณาจากความน่าเชื่อถือทางทฤษฎีและการยอมรับในระดับสากล ประกอบด้วย

3.1 Real Equity Risk Premium (ERP)

Real Equity Risk Premium (Real ERP) คือ ส่วนต่างของผลตอบแทนที่นักลงทุนคาดหวังว่าจะได้รับเพิ่มขึ้น จากการเลือกลงทุนในตลาดหุ้น (ซึ่งมีความเสี่ยง) แทนที่จะลงทุนในพันธบัตรที่ปราศจากความเสี่ยงและชดเชยเงินเฟ้อ เช่น Treasury Inflation-Protected Securities (TIPS) โดยตัวชี้วัดนี้เป็นเครื่องมือสำคัญในการประเมินว่าราคาหุ้นในปัจจุบันมีความสมเหตุสมผลเพียงใด เมื่อเทียบกับต้นทุนค่าเสียโอกาสจากการลงทุนในสินทรัพย์ปลอดความเสี่ยง ข้อมูลอ้างอิงจาก Yahoo Finance (2025, November) ผ่านดัชนี S&P U.S. Equity Risk Premium Index (^SPUSERPT) ซึ่งเป็นหนึ่งในแหล่งข้อมูลมาตรฐานที่นักวิเคราะห์ทั่วโลกใช้ติดตาม

กรอบการวิเคราะห์นี้ตั้งอยู่บนสมการพื้นฐานดังนี้

Real ERP = Forward Earnings Yield (E/P) – 10-Year Real Yield (TIPS Yield)

Forward Earnings Yield (E/P) คือ อัตราผลตอบแทนคาดหวังของหุ้น โดยคำนวณจากกำไรคาดการณ์ในช่วง 12 เดือนข้างหน้า (E) หารด้วยราคาหุ้นปัจจุบัน (P) ซึ่งเป็นส่วนกลับของอัตราส่วนราคาต่อกำไร (Forward P/E Ratio) และใช้เป็นตัวแทนของผลตอบแทนที่นักลงทุนคาดว่าจะได้รับจากตลาดหุ้นในอนาคต ขณะที่ 10-Year Real Yield (TIPS) คืออัตราผลตอบแทนของพันธบัตรรัฐบาลสหรัฐฯ อายุ 10 ปีที่ปรับตามเงินเฟ้อ ซึ่งสะท้อนต้นทุนของการถือสินทรัพย์ปลอดความเสี่ยง

ส่วนต่างระหว่างสองค่านี้ หรือที่เรียกว่า Equity Risk Premium (ERP) จึงเปรียบเสมือน ส่วนเผื่อความปลอดภัย (Margin of Safety) ของนักลงทุน หากค่า ERP มีค่าต่ำมาก (เข้าใกล้ศูนย์) หมายความว่านักลงทุนแทบไม่ได้รับผลตอบแทนเพิ่มเติมจากการแบกรับความเสี่ยงในการถือหุ้น ซึ่งเป็นสัญญาณของภาวะ “ความโลภและความชะล่าใจของตลาด” และมักเป็นลักษณะสำคัญที่เกิดขึ้นก่อนการแตกของฟองสบู่ ในทางกลับกัน หากค่า ERP สูงกว่าค่าเฉลี่ยในอดีตอย่างมาก มักสะท้อนภาวะ “ความกลัว” หรือ “ความไม่แน่นอนสูง” ของนักลงทุน ซึ่งมักเกิดขึ้นในช่วงเศรษฐกิจถดถอยหรือวิกฤติการเงิน

3.2 Dividend Discount Model (DDM)

Dividend Discount Model (DDM) คือ แบบจำลองประเมินมูลค่าหุ้นเชิงพื้นฐาน (Fundamental Valuation Model) โดยมีหลักการว่า มูลค่าที่แท้จริงของหุ้นในปัจจุบัน คือ ผลรวมของกระแสเงินสดหรือเงินปันผลที่คาดว่าจะได้รับในอนาคต ซึ่งถูกคิดลดกลับมาเป็นมูลค่าปัจจุบัน (Present Value) เพื่อสะท้อนมูลค่าที่แท้จริงของบริษัท (Albori, M., et al., 2568)

โดยทั่วไป นักวิเคราะห์จะใช้แบบจำลองนี้ในการคำนวณ “ราคาที่เหมาะสม” (Fair Value) ของหุ้นโดยตั้งสมมติฐานเกี่ยวกับอัตราการเติบโตของกำไรหรือเงินปันผลในอนาคต เช่น คาดว่าจะเติบโตในอัตราร้อยละ 10 ต่อปี แล้วนำมาคิดลดด้วยอัตราผลตอบแทนที่นักลงทุนต้องการ เพื่อประเมินมูลค่าหุ้นในปัจจุบัน อย่างไรก็ตามในการศึกษานี้ได้ประยุกต์ใช้ วิธีการคำนวณแบบย้อนกลับ (Agnostic Valuation Procedure) ซึ่งแตกต่างจากวิธีดั้งเดิมตรงที่ ไม่จำเป็นต้องตั้งสมมติฐานการเติบโตล่วงหน้า

แนวทางดังกล่าวจะใช้ ราคาหุ้นปัจจุบันที่ซื้อขายในตลาด เป็นจุดตั้งต้น แล้วคำนวณย้อนกลับทางคณิตศาสตร์เพื่อหาคำตอบว่า “อัตราการเติบโตของกำไรที่ตลาดคาดหวังไว้ (Implied Earnings Growth Rate)” อยู่ในระดับเท่าใด จึงจะทำให้ราคาหุ้นปัจจุบันสมเหตุสมผลตามหลักการทางการเงิน เครื่องมือนี้จึงมีความสำคัญอย่างยิ่งในการตอบคำถามในมิติของ “Boom” ว่า อัตราการเติบโตที่ตลาดกำลังสะท้อนอยู่นั้นเป็นระดับที่สามารถเกิดขึ้นได้จริงตามศักยภาพของบริษัท หรือเป็นการประเมินมูลค่าที่สูงเกินจริงเมื่อเทียบกับผลการดำเนินงานในอดีต

3.3 Log-Periodic Power Law Singularity (LPPLS)

Log-Periodic Power Law Singularity (LPPLS) เป็น แบบจำลองทางคณิตศาสตร์เชิงปริมาณ (Quantitative Mathematical Model) ที่ใช้วิเคราะห์ “พฤติกรรมของราคา” (Price Dynamics) โดยมีจุดมุ่งหมายเพื่อตรวจจับและคาดการณ์ช่วงเวลาที่ฟองสบู่มีแนวโน้มจะสิ้นสุดลง หรือที่เรียกว่า Crash Window (Hirano, T. et al., 2025)

เครื่องมือนี้มีลักษณะแตกต่างจากสองแบบจำลองก่อนหน้าอย่างสิ้นเชิง กล่าวคือ ขณะที่ ERP และ DDM มุ่งเน้นการประเมิน “มูลค่าพื้นฐาน” (Fundamental Value) ของสินทรัพย์ทางการเงิน LPPLS มุ่งวิเคราะห์ “พฤติกรรมของราคา” โดยตรง ผ่านการตรวจจับอัตราเร่งของการปรับตัวขึ้นของราคาในช่วงฟองสบู่ โดยตั้งอยู่ บนสมมติฐานทางทฤษฎีว่า ในช่วง ระยะสุดท้ายของฟองสบู่ (Mania Phase) ราคาสินทรัพย์จะปรับตัวเพิ่มขึ้น ในอัตราที่เร็วกว่าปกติอย่างมีแบบแผน ซึ่งเกิดจาก พฤติกรรมการเก็งกำไร (Speculative Trading) และ การลอกเลียนแบบพฤติกรรมของนักลงทุน (Herding Behavior)

หากแบบจำลอง LPPLS ตรวจพบรูปแบบของการเร่งตัวที่ผิดปกติและสอดคล้องกับสมการทางทฤษฎี มันสามารถใช้เพื่อคาดการณ์กรอบเวลาที่มีแนวโน้มจะเกิดการปรับฐานของราคา หรือช่วงที่ฟองสบู่มีแนวโน้มใกล้ถึงจุดสิ้นสุดได้ เครื่องมือนี้จึงถือเป็นแนวทางเชิงคณิตศาสตร์ที่ช่วยเติมเต็มการวิเคราะห์เชิงพฤติกรรมของตลาด (Behavioral Analysis) เพื่อประกอบการประเมินความเสี่ยงของภาวะฟองสบู่ในเชิงปริมาณอย่างเป็นระบบ

3.4 การเปรียบเทียบเครื่องมือสำหรับประเมินภาวะตลาดและการตรวจจับสัญญาณของภาวะฟองสบู่

ในการประเมินว่าตลาดหุ้นกำลังอยู่ในภาวะ “ฟองสบู่” หรือไม่ นักเศรษฐศาสตร์และนักวิเคราะห์การเงินมักต้องใช้เครื่องมือหลากหลายรูปแบบ เพื่อให้ได้มุมมองที่ครอบคลุมทั้งด้านมูลค่าพื้นฐานและพฤติกรรมของตลาด เครื่องมือหลักสามประเภทที่ได้รับการยอมรับในวงวิชาการและภาคปฏิบัติ ได้แก่ Real Equity Risk Premium (ERP), Dividend Discount Model (DDM) และ Log-Periodic Power Law Singularity (LPPLS) ซึ่งแม้จะมีวัตถุประสงค์ร่วมกันในการตรวจจับความผิดปกติของราคา แต่ต่างก็ใช้แนวทางและกรอบการวิเคราะห์ที่แตกต่างกันอย่างสิ้นเชิง

เริ่มจาก Real Equity Risk Premium (ERP) ซึ่งเป็นเครื่องมือเชิงมูลค่า (valuation-based indicator) ที่มุ่งประเมินว่าราคาหุ้นในตลาดอยู่ในระดับสมเหตุสมผลหรือไม่ เมื่อเทียบกับผลตอบแทน ของสินทรัพย์ปลอดความเสี่ยง ERP คำนวณจากส่วนต่างระหว่าง อัตราผลตอบแทนคาดหวังจากหุ้น (Forward Earnings Yield) กับ อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ ที่ปรับตามเงินเฟ้อ (TIPS Yield) ค่าที่ได้สะท้อน “ส่วนชดเชยความเสี่ยง” ที่นักลงทุนได้รับจากการถือครองหุ้นแทนพันธบัตร หากค่า ERP ต่ำมาก หมายความว่านักลงทุนแทบไม่ได้รับผลตอบแทนเพิ่มเติมจากการรับความเสี่ยง สะท้อนถึงภาวะตลาดที่ “โลภ” หรืออยู่ในช่วงมูลค่าสูงเกินจริง ในทางกลับกัน หากค่า ERP สูงกว่าค่าเฉลี่ยในอดีตมาก มักเป็นสัญญาณของ ความกลัว ความไม่แน่นอน หรือภาวะเศรษฐกิจถดถอย เครื่องมือนี้จึงมีประโยชน์ในการวัดอารมณ์ของตลาด (market sentiment) และมักถูกใช้เป็นสัญญาณเตือนล่วงหน้าก่อนการปรับฐานใหญ่ของตลาดหุ้น

ในอีกมุมหนึ่ง Dividend Discount Model (DDM) เป็นเครื่องมือเชิงพื้นฐาน (fundamental model) ที่อาศัยแนวคิดว่า “มูลค่าที่แท้จริงของหุ้น” คือ ผลรวมของกระแสเงินสดหรือเงินปันผลที่บริษัทจะสร้างได้ในอนาคต คิดลดกลับมาเป็นมูลค่าปัจจุบัน โดยทั่วไปนักวิเคราะห์จะใช้แบบจำลองนี้เพื่อคำนวณราคาหุ้นที่เหมาะสม (Fair Value) โดยตั้งสมมติฐานอัตราการเติบโตของกำไรในอนาคต อย่างไรก็ตาม ในงานวิเคราะห์นี้ DDM ถูกปรับประยุกต์ในลักษณะ Agnostic Valuation Procedure หรือ “การคำนวณย้อนกลับ” เพื่อหาอัตราการเติบโตของกำไรที่ตลาดคาดหวังไว้ (Implied Earnings Growth Rate) โดยไม่ต้องตั้งสมมติฐานล่วงหน้า วิธีนี้ช่วยเปิดเผยว่าระดับราคาหุ้นในปัจจุบันสะท้อนการเติบโตที่เป็นไปได้จริงหรือเกินจริง ซึ่งทำให้ DDM มีบทบาทสำคัญในการทดสอบข้อโต้แย้งฝั่ง “Boom” ว่าความคาดหวังของตลาดนั้นตั้งอยู่บนพื้นฐานที่มั่นคงหรือไม่

ในขณะที่ Log-Periodic Power Law Singularity (LPPLS) เป็นเครื่องมือเชิงคณิตศาสตร์เชิงปริมาณ (quantitative behavioral model) ซึ่งแตกต่างจากสองแบบจำลองก่อนหน้าโดยสิ้นเชิง ERP และ DDM วิเคราะห์ “มูลค่า” แต่ LPPLS มุ่งวิเคราะห์ “พฤติกรรมของราคา” โดยตรง แบบจำลองนี้ตั้งอยู่บนทฤษฎีว่าราคาสินทรัพย์ในช่วง “ระยะสุดท้ายของฟองสบู่” (Mania Phase) มักจะเร่งตัวขึ้นในลักษณะเหนือชั้นเชิงเลขยกกำลัง (super-exponential growth) จากแรงเก็งกำไรและพฤติกรรมการลอกเลียนแบบของนักลงทุน (herding behavior) การใช้สมการกำลังแบบลอการิทึมช่วยให้สามารถตรวจจับรูปแบบของการเร่งตัวผิดปกติ และคาดการณ์ช่วงเวลาที่ฟองสบู่มีแนวโน้มจะสิ้นสุดลง หรือที่เรียกว่า Crash Window ได้อย่างเป็นระบบ

เมื่อเปรียบเทียบทั้งสามเครื่องมือ จะเห็นได้ว่าพวกมันทำหน้าที่ เสริมกันมากกว่าทดแทนกัน ERP ใช้วัดอารมณ์ของตลาดในภาพรวม (Fear vs. Greed) DDM ใช้วัดสมมติฐานเชิงพื้นฐานของตลาดต่อการเติบโต (Implied Growth) ขณะที่ LPPLS ใช้ตรวจจับพลวัตเชิงพฤติกรรมของราคา (Price Acceleration) การใช้ทั้งสามเครื่องมือร่วมกันจึงสามารถสร้างกรอบการวิเคราะห์ที่รอบด้าน โดย ERP ทำหน้าที่เป็น “สัญญาณเตือนเชิงจิตวิทยา” DDM เป็น “เครื่องทดสอบความสมเหตุสมผลทางพื้นฐาน” และ LPPLS เป็น “เครื่องวัดจุดเปลี่ยนเชิงพฤติกรรมของราคา”

การผสานผลลัพธ์จากทั้งสามแบบจำลองช่วยให้นักวิเคราะห์สามารถแยกแยะได้อย่างชัดเจนว่าตลาดหุ้นกำลังอยู่ในระยะ “Boom” ที่มีเหตุผลทางเศรษฐกิจรองรับ หรือกำลังเข้าสู่ระยะ “Bubble” ที่ราคาหลุดออกจากปัจจัยพื้นฐาน การวิเคราะห์ในเชิงบูรณาการเช่นนี้จึงมีความจำเป็นอย่างยิ่งต่อการประเมินเสถียรภาพของระบบการเงินในยุคที่ความผันผวนของตลาดถูกขับเคลื่อนด้วยเทคโนโลยี ความคาดหวัง และพฤติกรรมของ นักลงทุนมากกว่าปัจจัยเศรษฐกิจจริง

| ประเด็นเปรียบเทียบ | Real Equity Risk Premium (ERP) | Dividend Discount Model (DDM) | Log-Periodic Power Law Singularity (LPPLS) |

| ประเภทของเครื่องมือ | เครื่องมือวิเคราะห์เชิงมูลค่า (Valuation-Based Indicator) | แบบจำลองประเมินมูลค่าพื้นฐาน (Fundamental Valuation Model) | แบบจำลองเชิงคณิตศาสตร์เชิงปริมาณ (Quantitative Behavioral Model) |

| แนวคิดหลัก | วัด “ส่วนชดเชยความเสี่ยงที่แท้จริง” ของตลาดหุ้น เมื่อเทียบกับผลตอบแทนพันธบัตรที่ปรับเงินเฟ้อ (TIPS) เพื่อดูว่านักลงทุนได้รับผลตอบแทนคุ้มค่ากับความเสี่ยงหรือไม่ | ประเมินมูลค่าหุ้นจากผลรวมของเงินปันผลหรือกระแสเงินสดในอนาคตที่คิดลดกลับมาเป็นมูลค่าปัจจุบัน เพื่อหามูลค่าที่แท้จริงของบริษัท | วิเคราะห์รูปแบบ “อัตราเร่งของราคา” เพื่อระบุช่วงเวลาที่ฟองสบู่เข้าสู่ระยะสุดท้าย (Mania Phase) และมีแนวโน้มจะปรับฐาน |

| สมการพื้นฐาน | Real ERP = Forward Earnings Yield (E/P) − 10-Year Real Yield (TIPS) | P = D / (r − g) หรือ คำนวณย้อนกลับเพื่อหา Implied Growth Rate | ใช้สมการกำลังแบบลอการิทึม (Log-Periodic Power Law) เพื่อจับรูปแบบการเร่งตัวของราคา |

| ตัวแปรสำคัญ | – Forward Earnings Yield (E/P) – 10-Year TIPS Yield | – เงินปันผล (Dividend, D) – อัตราผลตอบแทนที่ต้องการ (r) – อัตราการเติบโตของกำไร (g) | – อัตราการเปลี่ยนแปลงของราคา – ค่าพารามิเตอร์ของแบบจำลอง (A, B, C, ω, tc) |

| สิ่งที่วัดได้ / คำถามที่ตอบ | ราคาหุ้นในปัจจุบัน “แพงเกินไปหรือไม่” เมื่อเทียบกับผลตอบแทนปลอดความเสี่ยง | ตลาดคาดหวัง “อัตราการเติบโตของกำไร” ที่สมเหตุสมผลหรือเกินจริง | ฟองสบู่กำลัง “เร่งตัวเข้าสู่จุดแตก” หรือยังอยู่ในช่วงการเติบโตตามปกติ |

| จุดแข็งของเครื่องมือ | – วัดอารมณ์ตลาดได้ดี (Fear/Greed Indicator) – ใช้ข้อมูลจริงและคำนวณได้ง่าย – เทียบข้ามช่วงเวลาได้ | – เชื่อมโยงกับมูลค่าพื้นฐานของบริษัทโดยตรง – ใช้วิเคราะห์ได้ทั้งระดับรายบริษัทและตลาดรวม – ใช้คำนวณย้อนกลับเพื่อตรวจสอบความคาดหวังของตลาด | – ตรวจจับสัญญาณพฤติกรรมเก็งกำไรในช่วงสุดท้ายของฟองสบู่ได้ดี – ใช้วิเคราะห์ความน่าจะเป็นของ “Crash Window” ได้เชิงปริมาณ |

| ข้อจำกัด | – อ่อนไหวต่อสมมติฐานด้านอัตราดอกเบี้ยจริง (TIPS Yield) – ไม่สะท้อนปัจจัยเฉพาะของอุตสาหกรรม | – อ่อนไหวต่อการคาดการณ์เงินปันผลและอัตราผลตอบแทน – สมมติว่าเงินปันผลเติบโตต่อเนื่อง | – ต้องการข้อมูลราคาความถี่สูง (High-Frequency Data) – ซับซ้อนทางคณิตศาสตร์และต้องใช้แบบจำลองเชิงเวลา |

| การตีความผลลัพธ์ | – ERP ต่ำมาก (ใกล้ศูนย์) = ตลาดอยู่ในภาวะ “โลภ” หรือ “ฟองสบู่” – ERP สูง = ตลาด “กลัว” หรืออยู่ในภาวะเสี่ยงถดถอย | – Implied Growth Rate สูงผิดปกติ = ตลาดคาดหวังเกินจริง (Bubble) – อยู่ในระดับสมเหตุสมผล = การเติบโตจริงรองรับราคาได้ | – พบรูปแบบเร่งตัว (Super-Exponential Growth) = ฟองสบู่ใกล้แตก – ไม่มีรูปแบบ = ตลาดยังอยู่ในภาวะปกติ |

| บทบาทในกรอบวิเคราะห์ | ใช้เป็นตัวชี้วัด “อารมณ์ของตลาด” และระดับการประเมินมูลค่ารวม | ใช้วัด “ความคาดหวังของตลาด” ต่อการเติบโตของกำไร | ใช้วิเคราะห์ “พลวัตของราคา” และระบุจุดเสี่ยงของการแตกฟองสบู่ |

4. ผลการวิเคราะห์

ในส่วนนี้ เราจะนำเครื่องมือทั้ง 3 ชนิดที่กล่าวมาในหัวข้อที่ 3 มาประยุกต์ใช้กับสถานการณ์ปัจจุบันเพื่อประเมินว่าตลาดหุ้นเทคโนโลยีสหรัฐฯ กำลังอยู่ในภาวะฟองสบู่หรือไม่ ผลการวิเคราะห์ที่ได้แสดงให้เห็นถึงความขัดแย้งอย่างชัดเจนระหว่างเครื่องมือต่าง ๆ

4.1 ผลจากเครื่องมือที่ 1 (Real ERP) และ 3 (LPPLS): สัญญาณฟองสบู่

เมื่อใช้เครื่องมือที่วัดราคาเทียบกับความเสี่ยง (ERP) และ พฤติกรรมราคา (LPPLS) ผลลัพธ์ที่ได้ชี้ไปในทิศทางเดียวกันว่าตลาดกำลังแสดงลักษณะของฟองสบู่ ดังนี้

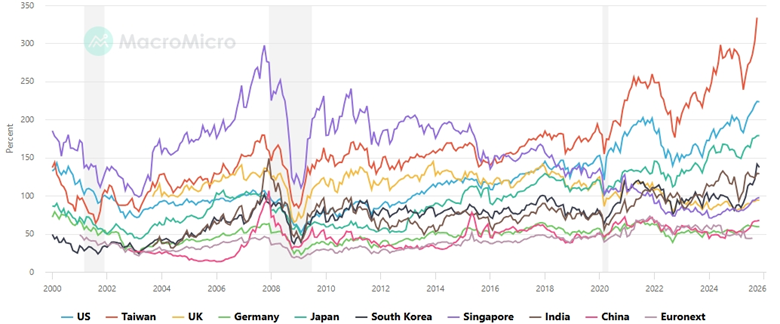

(1) ผลจาก Real ERP ผลการคำนวณ Real ERP ณ เดือนพฤศจิกายน 2568 ได้ค่าที่ 2.30% เมื่อนำค่านี้ไปเทียบกับเกณฑ์มาตรฐานทางประวัติศาสตร์ จึงสรุปได้ว่าตลาดกำลังซื้อขายอยู่ใน “โซนสีแดง” อย่างชัดเจน นี่คือระดับส่วนชดเชยความเสี่ยงที่ต่ำที่สุดนับตั้งแต่วิกฤตฟองสบู่ดอทคอม และสะท้อนว่าตลาดอยู่ในภาวะ Priced for Perfection โดยมี ส่วนเผื่อความปลอดภัย (Margin of Safety) ที่ต่ำมากอย่างไรก็ตาม ภาวะ Priced for Perfection นี้ได้สร้าง ความขัดแย้งที่สำคัญ เมื่อนำไปเทียบกับดัชนีชี้วัดจิตวิทยาตลาด (Fear & Greed Index) ซึ่งกลับบ่งชี้ถึงภาวะ “กลัวสุดขีด” (Extreme Fear) นี่คือสถานการณ์จิตวิทยาขัดแย้งกับมูลค่าที่ชี้ว่า แม้ Valuation จะตึงตัวเทียบเท่าฟองสบู่ แต่ความรู้สึกของนักลงทุนกลับอยู่ในภาวะตลาดหมี (Bear Market)

(2) ผลจาก LPPLS ผลการวิเคราะห์จากเครื่องมือที่สาม (LPPLS) ได้ให้ผลลัพธ์ที่สนับสนุนฝั่ง Bubble อย่างชัดเจน โดยแบบจำลองได้ตรวจพบหลักฐานที่แข็งแกร่งของการเกิดฟองสบู่ในหุ้น 4 ใน 7 ตัวของ Mag7 (คิดเป็น 65% ของมูลค่าตลาดกลุ่ม) และได้คาดการณ์กรอบเวลาวิกฤตที่อาจเกิดขึ้นระหว่างเดือนพฤษภาคมถึงมิถุนายน 2568

ภาพที่ 3: ดัชนีความกลัวและความโลภ (Fear & Greed Index)

4.2 ผลจากเครื่องมือที่ 2 (DDM): สัญญาณ สมเหตุสมผล (Boom)

ในทางกลับกัน เมื่อใช้เครื่องมือ DDM (วิธีคำนวณย้อนกลับ) เพื่อประเมินฝั่ง Boom ผลลัพธ์ที่ได้กลับให้ภาพที่ตรงกันข้าม งานศึกษาชิ้นสำคัญ (Albori et al., 2025) พบว่า เพื่อให้ Valuation ของหุ้น Mag10 ในปัจจุบันสมเหตุสมผล ตลาดต้องการให้กำไรของ 6 บริษัทเทคโนโลยีที่ใหญ่ที่สุดเติบโตเฉลี่ยเพียง 12% ต่อปี (ปรับอัตราเงินเฟ้อแล้ว) ในอีก 5 ปีข้างหน้า เมื่อเปรียบเทียบตัวเลข 12% นี้ กับอัตราการเติบโตเฉลี่ยที่บริษัทเหล่านี้ทำได้จริงใน 5 ปีที่ผ่านมา ซึ่งสูงถึง 33% ทำให้ข้อสรุปของฝั่ง Boom คือ การเติบโตที่ตลาดคาดหวังนั้น ไม่เกินจริง (Not Implausible) และอาจเป็นไปได้จริง โดยมีปัจจัยสนับสนุนคือการที่ AI เป็นปัจจัยการผลิต

4.3 การประเมินมูลค่าพื้นฐาน

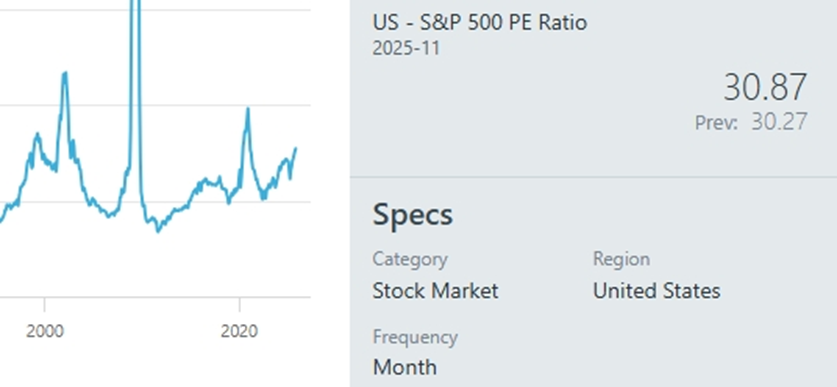

เพื่อประเมินความเสี่ยงหากมุมมองฟองสบู่ (จาก ERP และ LPPLS) เป็นจริง เราสามารถประเมินราคาพื้นฐานได้ โดยใช้วิธีการย้อนกลับของ Real ERP (The ERP Normalization Method) หากเราสมมติว่าตลาดกลับสู่ภาวะปกติ และนักลงทุนกลับมาเรียกร้อง ERP ในระดับเฉลี่ยในอดีตที่ 4.5% (จากปัจจุบันที่ 2.30%) การคำนวณย้อนกลับพบว่า P/E ที่แท้จริง (Fair Value P/E) ของตลาด S&P 500 ควรจะอยู่ที่ประมาณ 14.8 เท่า (คำนวณจาก Target E/P 6.75% = ERP 4.5% + TIPS 2.25%) เมื่อเทียบกับ P/E ปัจจุบันที่ 22 เท่า การวิเคราะห์นี้ชี้ให้เห็นถึงราคาที่จะร่วง อย่างชัดเจนว่า ตลาดอาจต้องปรับฐานลดลงประมาณ -32.7% จากระดับปัจจุบัน เพื่อกลับสู่มูลค่าพื้นฐานที่แท้จริง

ภาพที่ 4: อัตราส่วนราคาต่อกำไร (P/E Ratio) ของ S&P 500

5. บทสรุปการวิเคราะห์และแนวโน้มความไม่แน่นอน

ผลการวิเคราะห์จากเครื่องมือทั้งสามสะท้อนภาพที่แตกต่างกันอย่างชัดเจนเกี่ยวกับภาวะตลาดหุ้นในปัจจุบัน (พฤศจิกายน 2568) โดยเครื่องมือเชิงมูลค่าอย่าง DDM ชี้ว่าระดับราคาหุ้นยังคงอยู่ในเกณฑ์ “สมเหตุสมผล” เมื่อเทียบกับมูลค่าพื้นฐานและอัตราการเติบโตของผลกำไรที่คาดการณ์ไว้ ขณะที่ ERP และ LPPLS กลับ ส่งสัญญาณเตือนในทิศทางตรงข้าม โดยบ่งชี้ว่าตลาดกำลังอยู่ในภาวะที่มีการประเมินมูลค่าสูงเกินจริง และมีพฤติกรรมการ เก็งกำไรในระดับที่น่ากังวล ซึ่งเป็นลักษณะสำคัญของ “ภาวะฟองสบู่”

การที่ค่า Real ERP ลดลงมาอยู่ในระดับต่ำเพียง 2.30% หรืออยู่ใน “โซนสีแดง” (Thin ERP Zone) สะท้อนว่าตลาดอยู่ในช่วงที่ผลตอบแทนส่วนเพิ่มจากการถือหุ้นแทบไม่คุ้มค่ากับความเสี่ยงเพิ่มเติม แม้สถานการณ์ดังกล่าวไม่ได้หมายความว่าตลาดจะปรับฐานในทันที เพราะในทางปฏิบัติ ตลาดที่มีมูลค่าสูงสามารถ “แพงต่อไปได้อีก” หากแรงขับเคลื่อนจากเรื่องเล่าหรือความเชื่อในศักยภาพของเทคโนโลยียังคงแข็งแกร่ง อย่างไรก็ตาม ภาวะ ERP ที่ต่ำนี้ถือเป็นสัญญาณสำคัญว่า “สมดุลความเสี่ยงของตลาดได้เอียงไปทางขาลงอย่างชัดเจน”

เมื่อพิจารณาปัจจัยเสี่ยงที่อาจเป็นตัวกระตุ้นให้ฟองสบู่แตก สามารถแบ่งออกได้เป็นสามประการหลัก ได้แก่

(1) ความผิดหวังจากผลประกอบการ (Earnings Disappointment): นี่คือความเสี่ยงที่สำคัญที่สุด เนื่องจากตลาดในปัจจุบันอยู่ในภาวะ Priced for Perfection ซึ่งหมายความว่าราคาหุ้นสะท้อนความคาดหวังในระดับ สูงสุดต่อศักยภาพของเทคโนโลยีปัญญาประดิษฐ์ (AI) หากการลงทุนมหาศาลในเทคโนโลยีนี้ไม่สามารถแปลง เป็นรายได้และกำไรที่แท้จริงได้อย่างรวดเร็ว หรือองค์กรเริ่มชะลอการใช้จ่ายด้าน AI เนื่องจากไม่เห็น ผลตอบแทนที่คุ้มค่าความเชื่อมั่นของตลาดจะสั่นคลอนอย่างรุนแรงปรากฏการณ์นี้สอดคล้องกับ แนวคิด “Trough of Disillusionment” ซึ่งอธิบายช่วงเวลาที่ตลาดเริ่มหลุดพ้นจากความคาดหวังเกินจริง และเข้าสู่ภาวะ “ความผิดหวังในเทคโนโลยี” (Taherdoost, H., 2025) ความเสี่ยงในลักษณะนี้จึงเปรียบได้กับ “ประกายไฟแรก” ที่สามารถจุดชนวนการปรับฐานของราคาได้อย่างรุนแรง

(2) นโยบายการเงินของธนาคารกลางสหรัฐฯ ที่ผิดคาด (Higher for Longer): นี่คือความเสี่ยงเชิงมหภาคที่มีผลกระทบโดยตรงต่อการประเมินมูลค่าของหุ้นกลุ่มเทคโนโลยี ตลาดได้สะท้อนความคาดหวังว่า Federal Reserve (Fed) จะเริ่มปรับลดอัตราดอกเบี้ยหลายครั้งในปี 2569 แต่หากอัตราเงินเฟ้อไม่ลดลงตามคาดการณ์ อัตราผลตอบแทนที่แท้จริง (Real Yield) ซึ่งปัจจุบันอยู่ที่ประมาณ 2.25% อาจปรับเพิ่มขึ้นอีก ส่งผลให้ Real ERP ที่บางอยู่แล้วหดแคบลงต่อไป หรืออาจติดลบ ซึ่งจะสร้างแรงกดดันโดยตรงต่อมูลค่าหุ้นในภาคเทคโนโลยี เนื่องจากมูลค่าหุ้นประเภทเติบโต (growth stocks) มีความอ่อนไหวสูงต่อการเปลี่ยนแปลงของอัตราดอกเบี้ยในตลาด

ภาพที่ 5: วงจรความคาดหวังของเทคโนโลยี ภาพที่ 6: อัตราผลตอบแทนพันธบัตร 10 ปี (หักเงินเฟ้อ)

(3) ความเสี่ยงเชิงโครงสร้างจากการแข่งขัน (Regulatory and Competitive Risks): ความท้าทาย เชิงโครงสร้าง โดยเฉพาะการแข่งขันทางเทคโนโลยีกับประเทศจีน กำลังกลายเป็นปัจจัยเสี่ยงที่สำคัญต่อศักยภาพการเติบโตของบริษัทในกลุ่ม “Magnificent 7” การควบคุมการส่งออกเทคโนโลยีและชิปของสหรัฐฯ ได้ผลักดันให้จีนเร่งพัฒนาอุตสาหกรรมปัญญาประดิษฐ์และเซมิคอนดักเตอร์ในประเทศอย่างเต็มกำลัง ตามรายงานของ CNBC ระบุว่าจีนได้ระดมบุคลากรด้านเทคโนโลยีมากกว่า 1 ล้านคน เพื่อขับเคลื่อนยุทธศาสตร์ AI แห่งชาติ และสามารถพัฒนาชิป Huawei Ascend 910C ที่มีประสิทธิภาพใกล้เคียงกับชิปของ Nvidia (ราว 88–92%) (Cheng, E., et al., 2025.) ขณะเดียวกัน รายงานของ Bloomberg Opinion ระบุว่าโมเดลภาษาขนาดใหญ่ของจีน เช่น Qwen ของ Alibaba เริ่มมีประสิทธิภาพทัดเทียมกับโมเดลตะวันตกอย่าง Llama ของ Meta (Thorbecke, C., 2025) ซึ่งสะท้อนถึงการไล่ตามของจีนที่รวดเร็วและเป็นระบบ ความก้าวหน้านี้คุกคามโดยตรงต่ออัตรากำไรทางธุรกิจ และความเป็นผู้นำเชิงเทคโนโลยีของสหรัฐฯ ในระยะกลางถึงยาว

ผลการวิเคราะห์แบบบูรณาการจากทั้งสามเครื่องมือชี้ให้เห็นว่า แม้ตลาดจะยังไม่เข้าสู่จุดแตกของฟองสบู่ในทันที แต่แรงเสี่ยงเชิงโครงสร้างและภาวะการประเมินมูลค่าที่สูงเกินพื้นฐานกำลังสะสมอย่างต่อเนื่อง การรักษาสมดุลระหว่าง “ความเชื่อมั่น” และ “ความระมัดระวัง” จึงเป็นสิ่งจำเป็นอย่างยิ่งในช่วงที่ตลาดขับเคลื่อนด้วยความคาดหวังมากกว่าปัจจัยเศรษฐกิจจริง หากความคาดหวังเหล่านั้นเริ่มสั่นคลอน ไม่ว่าจะจากผลประกอบการที่น่าผิดหวัง นโยบายการเงินที่ตึงตัวยาวนานกว่าคาด หรือการแข่งขันทางเทคโนโลยีที่รุนแรงขึ้น ความเปราะบางของตลาดที่อยู่ภายใต้ “Thin ERP Zone” อาจเปลี่ยนจากภาวะฟองสบู่ที่ยังยืดเยื้อ ไปสู่จุดหักเหของการปรับฐานอย่างรวดเร็วในอนาคต

บรรณานุกรม (References)

เอกสารวิชาการและรายงาน (Academic Papers and Reports)

- Albori, M., Nispi Landi, V., and Taboga, M. (2025, October). Is there a tech bubble in the US stock market? Evidence from an agnostic valuation procedure. Banca d’Italia. (Occasional Papers, No. 975).

- Banji-Owoka, I. F. (2021, August). The Impact of the modern boom of the digital economy on the Price of Technology stocks, Are we in another tech bubble? (MSc. in Finance Dissertation, National College of Ireland).

- Dobre, R., Bulin, D., Iorgulescu, M. C., Oehler-Sincai, I. M., and State, O. (2020, June). Artificial Intelligence Sector: The Next Technology Bubble? A Comparative Analysis with Dotcom Based on Stock Market Data. The Romanian Economic Journal, XXII(76), 24-37.

- Floridi, L. (2024, November 5). Why the AI Hype is Another Tech Bubble. Philosophy & Technology, 37(128).

- Hirano, T., Kishi, K., and Toda, A. A. (2025, August 19). Technological Innovation and Bursting Bubbles. arXiv:2501.08215v2 [econ.TH].

- Taherdoost, H. (2025, May). From hype to bubble: a historical analysis of technology trends and the case for artificial intelligence. Future Digital Technologies and Artificial Intelligence, 01(01), 01-07.

- Cheng, E., Kharpal, A., and Whitten, S. (2025, November 7). China’s strategy in AI race with US: Big chip clusters, cheap energy. CNBC. [online] Available from: https://www.cnbc.com/2025/11/07/chinas-strategy-in-ai-race-with-us-big-chip-clusters-cheap-energy.html [Accessed 10 November 2025].

- Felder, J. (2025, c. Q3/Q4). Household Allocation to Equities across global Regions 2025. The Felder Report. (อ้างอิงข้อมูลจาก: Federal Reserve Board, EPFR, BOJ, Datastream, Haver Analytics, Goldman Sachs Global Research).

- Lichtenberg, N. (2025, October 7). Without data centers, GDP growth was 0.1% in the first half of 2025, Harvard economist says. Fortune.

- MacroMicro. (2025, October). World – Stock Market Capitalization by Country (% of GDP). [online] Available from: https://en.macromicro.me/charts/99946/world-market-cap-to-gdp [Accessed 10 November 2025].

- Morgan Stanley. (2025, October 22). Gold Price Forecast: Rally Expected to Accelerate into 2026. [online] Available from: https://www.morganstanley.com/insights/articles/gold-price-forecast-rally-into-2026 [Accessed 10 November 2025].

- ODSC. (2025, October 9). AMD and OpenAI Strike Multi-Billion-Dollar AI Chip Partnership. [online] Available from: https://odsc.medium.com/amd-and-openai-strike-multi-billion-dollar-ai-chip-partnership-d629a354ad30 [Accessed 10 November 2025].

- Voronoi. (2025, October 14). Central Banks’ Gold Reserves Surpass U.S. Treasuries for First Time Since 1996. [online] Available from: https://www.voronoiapp.com/money/Central-Banks-Gold-Reserves-Surpass-US-Treasuries-for-First-Time-Since-1996-6826 [Accessed 10 November 2025].

- Yahoo Finance. (2025, November). S&P US Equity Risk Premium Index (^SPUSERPT). [online] Available from: https://finance.yahoo.com/quote/%5ESPUSERPT [Accessed 10 November 2025].

- Benzinga Article re: Fear & Greed Index. (November 5, 2025). [

Nasdaq Dips 2% Amid PLTR Decline: Fear & Greed Index Moves To 'Extreme Fear' Zone]

นายวิมุตติ เปี่ยมใจ

ผู้เขียน