บทความโดย นายภัทร ภัทรประสิทธิ์

เรียบเรียงโดยทีมบรรณาธิการ

ภาพประกอบโดย นายภัทร ภัทรประสิทธิ์

ผลจากนโยบายของรัฐบาลที่มุ่งเน้นให้ประเทศไทยพัฒนาเศรษฐกิจด้วยนวัตกรรมหรือ Thailand 4.0 ประกอบกับภาครัฐได้มีแนวนโยบาย Government 4.0 เพื่อเป็นการยกระดับและพัฒนาประสิทธิภาพการให้บริการของภาครัฐ ให้ ดีขึ้นเพื่อให้ประชาชนได้รับการบริการจากภาครัฐได้อย่างรวดเร็ว ง่าย และมีค่าใช้จ่ายที่ถูกลง ยังเป็นการสนับสนุนอันดับความง่ายในการดำเนินธุรกิจ (Ease of Doing Business) ที่จัดอันดับโดยธนาคารโลก ซึ่ง

ประเทศไทยได้รับ การปรับอันดับจาก อันดับที่ 27 จาก 190 ประเทศ เมื่อปี 2561 ล่าสุดได้รับการปรับเป็นลำดับที่ 21 ในปี 2562

สำหรับกรมสรรพสามิตในฐานะหน่วยงานภาครัฐที่มีหน้าที่บริหารการจัดเก็บภาษีสรรพสามิตตระหนักถึง การนำนวัตกรรมมาใช้เพื่อสนองตอบต่อนโยบายของรัฐบาล โดยได้นำเทคโนโลยีมาประยุกต์ โดยเฉพาะการนำเทคโนโลยี “Blockchain” มาใช้เพื่อพัฒนาปรับปรุงประสิทธิภาพในการให้บริการ ยกระดับการให้บริการด้านภาษี

บนดิจิทัลแพลตฟอร์ม โดยนำร่องแล้ว 3 บริการ คือ

- การคืนภาษีการส่งออกน้ำมันและผลิตภัณฑ์จากปิโตรเลียม (Tax Refund Blockchain)

- การวางหลักทรัพย์ค้ำประกันค่าภาษีสรรพสามิต (e-Bank Guarantee) และ

- การชำระค่าธรรมเนียมใบอนุญาตรายปีการจำหน่าย สุรา ยาสูบ และไพ่ (License Renewal) ซึ่งช่วยเพิ่มความสะดวกรวดเร็ว ปลอดภัย และลดขั้นตอนการดำเนินงานให้ผู้ประกอบการ อีกทั้งยังสามารถตรวจสอบเอกสารต่างๆ ได้อย่างถูกต้องและแม่นยำ

นอกจากนี้ กรมสรรพสามิตยังร่วมกับธนาคารกรุงไทยยกระดับการให้บริการภาครัฐด้านภาษี โดยนำเทคโนโลยี Blockchain มาช่วยบริหารจัดการด้านการคืนภาษีการส่งออกสินค้า (Tax Refund Blockchain) ซึ่งนำร่องด้วยการส่งออกสินค้าน้ำมันและผลิตภัณฑ์จากปิโตรเลียม

เหตุผลสำคัญที่กรมสรรพสามิตได้เลือกและนำ Blockchain มาใช้ในการบริหารการจัดเก็บข้อมูลและ การคืนภาษีส่งออกน้ำมันและผลิตภัณฑ์จากปิโตรเลียม เนื่องจากเทคโนโลยี Blockchain มีคุณสมบัติที่ช่วยเพิ่มประสิทธิภาพในการบริหารจัดการข้อมูล มีความโปร่งใส และสามารถตรวจสอบความถูกต้องจากแหล่งที่มาตั้งแต่สินค้าน้ำมันออกจากโรงอุตสาหกรรมไปยังคลังเก็บสินค้า จนถึงกระบวนการส่งออกไปยังประเทศปลายทาง ซึ่งขั้นตอนทั้งหมดสามารถตรวจสอบสถานะได้ ตั้งแต่การยื่นขอคืนภาษีจนกระทั่งได้รับภาษีคืน ช่วยลดขั้นตอนการตรวจสอบเอกสารที่ซ้ำซ้อนและสามารถตรวจสอบความถูกต้องได้ทันที

รวมทั้งช่วยให้กระบวนการในการคืนภาษีรวดเร็วขึ้น จากปกติถึง 3 เท่า และยังเป็นการลดการรั่วไหลของการจัดเก็บภาษีน้ำมันเพื่อการส่งออกได้เป็นอย่างดี

1. ทำไม Blockchain จึงเข้ามีมาบทบาท ?

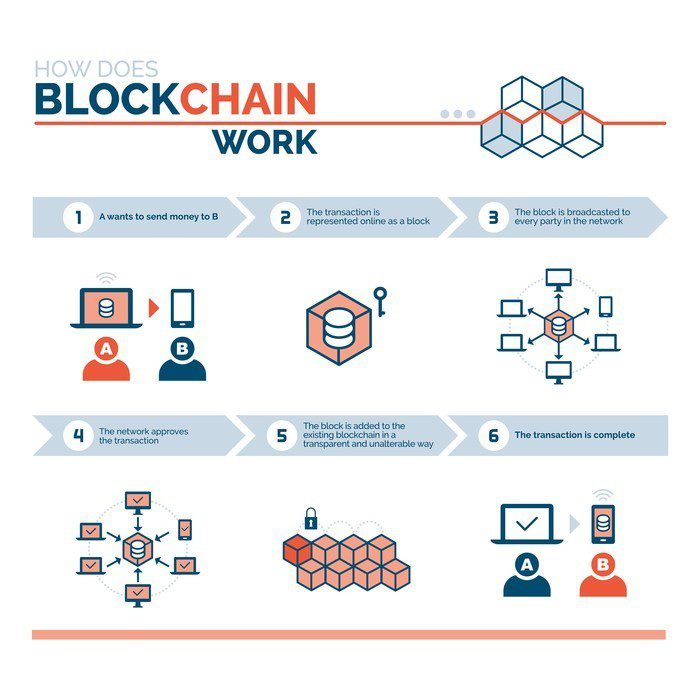

Blockchain เป็นเทคโนโลยีนี้เกิดขึ้นพร้อมๆ กับการมี Bitcoin หรือ Cryptocurrency หรือเงินสกุลดิจิทัล หรือเป็นเทคโนโลยีที่เป็นเบื้องหลังของ Bitcoin โดย

Blockchain ประกอบขึ้นจากคำ 2 คำ ได้แก่ “Block” และ “Chain” ถ้าแปลตรงตัว คำว่า “Block” แปลว่า ก้อนหรือกล่อง และ “Chain” แปลว่า โซ่หรือเครือข่าย ซึ่ง Blockchain นั้นเป็นรูปแบบการเก็บข้อมูลแบบหนึ่งที่ค่อนข้างมีความปลอดภัยสูงซึ่งเป็นการทำให้ข้อมูลธุรกรรมของแต่ละคน/หน่วยงาน/ผู้มีส่วนเกี่ยวข้องสามารถแชร์ไปยังทุกๆ ผู้มีส่วนเกี่ยวข้องในเครือข่ายได้ หรือเป็น การเชื่อมโยง Block ข้อมูลผ่านการมีส่วนร่วมของผู้มีส่วนเกี่ยวข้องทั้งหมด

ด้วยความเชื่ออย่างแพร่หลายจนกลายเป็นทฤษฎีที่ว่าการทำธุรกรรมผ่าน Blockchain นั้น มีประสิทธิภาพและปลอดภัย โดยข้อมูลจะถูกจัดเก็บใน Server หรือ แม่ข่ายโดยไม่ต้องอาศัยคนกลาง ซึ่งแตกต่างจากการทำธุรกรรมในอดีตที่จะมีการเก็บข้อมูลกับแม่ข่ายที่ “เชื่อถือว่าปลอดภัย” นอกจากนี้ ภายใต้ระบบ Blockchain ข้อมูลหรือการทำธุรกรรมจะถูกแปลงเป็นกล่องข้อมูลที่ถูกตั้งรหัส หรือเรียกว่า “hash” และถูกส่งไปยังลูกข่ายหลายแห่งและลูกข่ายจะทำการอนุมัติ

โดยข้อมูลจะถูกจัดเก็บหรือบันทึกในรูปแบบก้อนที่เชื่อมโยงกับข้อมูลอื่นๆ ซึ่งถือว่าสิ้นสุดการทำธุรกรรม และเมื่อกล่องของข้อมูลได้ถูกบันทึกไว้ใน Blockchain แล้ว การเปลี่ยนแปลงข้อมูลโดยใครคนหนึ่งจะเป็นเรื่องยากมาก และหากต้องการจะเพิ่มข้อมูลทุกๆ หน่วยลูกข่ายในเครือข่ายซึ่งมีสำเนาของ Blockchain สามารถรัน Algorithm (กระบวนการแก้ปัญหาโดยเรียงลำดับวิธีการอย่างเป็นขั้นตอนอย่างชัดเจน) เพื่อตรวจสอบธุรกรรมโดยธุรกรรมที่จะถูกแก้ไขจะได้รับอนุญาตก็ต่อเมื่อในเครือข่ายส่วนใหญ่เห็นด้วยว่ามันถูกต้อง

2. การประยุกต์ใช้ Blockchain แพร่หลายในอุตสาหกรรมหรือกิจกรรมต่างๆ อย่างกว้างขวาง

ปัจจุบันมีการใช้งานระบบ Blockchain อย่างแพร่หลายในต่างประเทศ เช่น การยืนยันตัวตนที่แท้จริง ในการเก็บโฉนดที่ดินเพื่อให้เกิดความโปร่งใส รวมถึงการตรวจสอบสถานะบุคคล เช่น ข้อมูลบัตรประชาชน (Digital Identity) เป็นต้น นอกจากนี้ Blockchain ยังนำมาประยุกต์ใช้ร่วมในการ Authentication หรือการยืนยันตัวตนแทนการใช้รหัสผ่าน (Password) ได้อีกด้วย เช่น ในกรณีที่จะติดตั้งแอปพลิเคชันเพื่อเข้าถึงบริการต่างๆ ที่ต้องล็อคอินผ่านคนกลางที่มีความน่าเชื่อถืออย่าง Facebook หรือ Gmail เพียงใช้แอปพลิเคชันในการทำหน้าที่เชื่อมโยงเข้ากับ Blockchain ในการตรวจสอบความมีตัวตนได้ทันทีและที่สำคัญยังมีความเป็นส่วนตัวมากขึ้นด้วย เช่น

2.1 อุตสาหกรรมด้านการเงินและการธนาคาร:

เป็นอุตสาหกรรมแรกที่ใช้เทคโนโลยี Blockchain หรือที่เรียกว่า FinTech โดยนำมาช่วยลดขั้นตอนในการดำเนินธุรกรรมทางการเงิน ทำให้ธุรกรรมการเงินสามารถสำเร็จ ได้อย่างรวดเร็ว และยังช่วยในเรื่องของความแม่นยำและความปลอดภัยของข้อมูล รวมถึงป้องกันการแอบอ้างการใช้ข้อมูล และการฉ้อโกงออนไลน์

2.2 อุตสาหกรรมยานยนต์:

การนำมาพัฒนาปรับใช้กับอุตสาหกรรมรถยนต์ ช่วยลดระยะเวลาในการพัฒนาเทคโนโลยีไร้คนขับ โดยการเก็บข้อมูลที่ได้จากผู้ผลิตรถยนต์และผู้ใช้งานรถยนต์กว่าพันล้านข้อมูลและนำมาวิเคราะห์และปรับปรุงด้านความปลอดภัยของเทคโนโลยีไร้คนขับให้มีประสิทธิภาพมากยิ่งขึ้น

2.3 กิจกรรมด้านการรับบริจาคและการระดมทุน:

สิ่งที่มักเกิดขึ้นเมื่อเราทำการบริจาคเงิน คือ เราไม่ทราบว่าเงินที่เราบริจาคไปนั้นถึงมือผู้รับจริงหรือไม่ เทคโนโลยี Blockchain จะเข้ามาช่วยแก้ปัญหานี้ โดยข้อมูลการบริจาคเงินตั้งแต่ต้นทางถึงปลายทางจะได้รับการเปิดเผยอย่างโปร่งใส ผู้บริจาคสามารถติดตามและตรวจสอบได้ว่าเงินที่ตนบริจาคไปนั้นถึงมือผู้รับจริงหรือไม่ ช่วยลดการฉ้อโกงจากมิจฉาชีพได้ นอกจากนี้เทคโนโลยี Blockchain ยังช่วยให้ขั้นตอนการเก็บเงินบริจาคสะดวกง่ายดายยิ่งขึ้น และช่วยมูลนิธิในการลดค่าใช้จ่ายในการบริหารจัดการ

2.4 อุตสาหกรรมสื่อ: กรณีตัวอย่างคือ muse Blockchain ซึ่งเป็นการลดการละเมิดลิขสิทธิ์ โดยการใช้ Blockchain สร้าง streaming platform ชื่อว่า PeerTracks ที่ผู้ฟังสามารถจ่ายเงินโดยตรงไปยังศิลปิน ซึ่งนอกจากจะช่วยเรื่องลิขสิทธิ์แล้ว ยังทำให้ศิลปินได้รับผลตอบแทนโดยตรงและมีค่าตอบแทนที่สูงขึ้น โดยการตัดคนกลางออกไป

2.5 อุตสาหกรรมด้านการแพทย์:

การประยุกต์ใช้ Blockchain ในวงการสาธารณสุขมีหลากหลาย โดยจะเห็นว่ามีสตาร์ทอัพหลายรายนำ Blockchain มาใช้เพื่อเพิ่มความโปร่งใสของอุตสาหกรรมยาและการแพทย์ ทำให้ ผู้ที่เกี่ยวข้องในห่วงโซ่อุปทานสามารถเข้าถึงข้อมูลได้ง่ายขึ้น

2.6 อุตสาหกรรมประกันภัย:

Blockchain จะเข้ามาช่วยเพิ่มความโปร่งใสและป้องกันปัญหาการทุจริต ในวงการประกันภัย ซึ่งข้อมูลจะถูกเก็บอยู่ใน “Decentralized Cloud Platform” ทำให้ผู้เกี่ยวข้องในฝ่ายต่างๆ สามารถเข้าถึงข้อมูลอย่างเปิดเผย

นอกจากนี้ สหภาพยุโรปได้ดำเนินการทดลองใช้ระบบ Blockchain กับการบริหารการจัดเก็บภาษีสรรรพสามิตเพื่อเพิ่มประสิทธิภาพการบริหารการจัดเก็บภาษีผ่านการควบคุมการเคลื่อนย้ายสินค้าสรรพสามิตที่ได้รับการยกเว้นภาษีระหว่างประเทศคู่ค้า

ระบบควบคุมการเคลื่อนย้ายสินค้าสรรพสามิต (Excise Movement and Control System)

เนื่องจากภายใต้กฎหมายของสหภาพยุโรปนั้น ภาษีสรรพสามิต (จัดเก็บจากสินค้าบางชนิด ได้แก่ เครื่องดื่มแอลกอฮอล์ ยาสูบ และสินค้าที่เกี่ยวข้องกับพลังงาน) จะมีจุดความรับผิด (หรือจุดที่มีการชำระภาษีสรรพสามิต)

ณ จุดสุดท้ายก่อนการบริโภค กล่าวคือภาษีสรรพสามิตในประเทศคู่ค้าต้นทาง (ประเทศผู้ผลิต/ส่งออกสินค้า) ยังไม่ถูกจัดเก็บ แต่ประเทศคู่ค้าปลายทางจะเป็นผู้ชำระภาษี กล่าวคือ

ระหว่างต้นทางถึงปลายทางของการขนส่งสินค้าสินค้าสรรพสามิตจะยังไม่ถูกจัดเก็บภาษีจนกระทั่งไปถึงจุดสุดท้าย ซึ่งเป็นการสุ่มเสี่ยงที่จะมีการหลีกเลี่ยงภาษี ด้วยเหตุดังกล่าวจึงจำเป็นต้องมีระบบควบคุมการเคลื่อนย้ายสินค้าสรรพสามิต (Excise Movement and Control System: EMCS) หรือ ระบบสนับสนุนที่ช่วยให้ประเทศสมาชิกสหภาพยุโรปสามารถตรวจสอบและกำกับการเคลื่อนย้ายสินค้าสรรพสามิตด้วยระบบอิเล็กทรอนิกส์เพื่อให้มั่นใจว่าสินค้าดังกล่าวได้ถูกชำระภาษีอย่างถูกต้องนั่นเอง

ลำดับเหตุการณ์ (Timeline) ของการบังคับใช้ EMCS ในสหภาพยุโรป

- มกราคม 2536 สหภาพยุโรปได้กำหนดให้สินค้าที่ผลิตภายในสหภาพยุโรปสามารถถูกเคลื่อนย้ายได้อย่างเสรีภายในหรือระหว่างประเทศสมาชิกหรือเรียกได้ว่าเป็นตลาดเดียว ดังนั้น ประเทศสมาชิกจึงต้องการระบบที่จะควบคุมการเคลื่อนย้ายสินค้าสรรพสามิตที่ยังไม่ถูกชำระภาษีหรือที่ได้รับยกเว้นภาษีขณะอยู่ที่ประเทศคู่ค้าต้นทางเพื่อที่จะกำกับและป้องกันการกระทำผิดกฎหมาย รวมถึงการกำกับดูแลการชำระภาษี ณ ปลายทาง ในขณะนั้น มีเพียงผู้ประกอบการที่ได้รับอนุญาต (Authorized Economic Operators: AEO) ได้รับการอนุญาตให้กำกับดูแลการเคลื่อนย้ายสินค้าสรรพสามิตที่ยังไม่ได้ชำระภาษีภายใต้ EU Directive 92/12/EEC ซึ่งสินค้าจะมีใบขนกำกับเมื่อมีการเคลื่อนย้ายสินค้าที่เรียกว่า Administrative Accompanying Document (AAD) เพื่อที่จะเป็นสิ่งยืนยันว่าสินค้าดังกล่าวยังไม่ได้ชำระภาษี

- พฤษภาคม 2541 เริ่มมีการพบว่ามีการกระทำผิดกฎหมายสำหรับสินค้าที่ the EU Council of Economic and Finance Ministers (ECOFIN) ได้รับหลักการจากรายงานของคณะทำงานระดับสูง ที่มีข้อเสนอแนะให้มี การเชื่อมโยงข้อมูลการค้าของคู่ค้าต่อคู่ค้า (Trader-to-Trader) ระหว่างประเทศสมาชิก หรือ EMCS

- ช่วงปี 2542-2543 ได้มีการศึกษาความเป็นไปได้จากคณะกรรมาธิการที่จะนำระบบเอกสารอิเล็กทรอนิกส์มาใช้แทนเอกสาร AAD ที่เป็นกระดาษ ต่อมาในช่วงเดือนมิถุนายน 2546 สภายุโรปและคณะมนตรีแห่งสหภาพยุโรปได้ออก Decision No 1152/2003/EC ซึ่งเป็นการกำหนดกรอบด้านกฎหมายเพื่อพัฒนาระบบ EMCS ซึ่งเป็นการยุติการใช้ EU Directive 92/12/EEC

- พฤษภาคม 2548 คณะกรรมาธิการเห็นชอบในการตีพิมพ์คู่มือการทำงานภายใต้ระบบ EMCS หรือที่เรียกว่า Functional Excise System Specification (FESS) ซึ่งเป็นกรอบการดำเนินการสำหรับภาคธุรกิจที่เกี่ยวข้องกับ EMCS และอีกประมาณ 4 ปีต่อมา เมื่อเดือนมกราคม 2552 EU Directive 2008/118/EC ได้ถูกประกาศใช้ และเป็นนิมิตหมายใหม่ที่ทำให้การบริหารการจัดเก็บภาษีสรรพสามิตภายใต้ EMCS ถูกบังคับใช้โดยมีกฎหมายรองรับ

- เมษายน 2553 EMCS เริ่มถูกใช้งาน โดยประเทศสมาชิกทุกประเทศสามารถออกเอกสารกำกับการขนย้าย AAD ในรูปแบบเอกสารอิเล็กทรอนิกส์ หรือเรียกว่า Electronic Administrative Accompanying Document(e-AD) ได้ และเมื่อเดือนมกราคม 2554 เป็นการใช้ระบบ EMCS แบบไม่ใช้กระดาษ (Paperless) ทั้งระบบโดยสินค้าสรรพสามิตทุกประเภทที่ถูกเคลื่อนย้ายโดยที่ยังไม่ได้ชำระภาษีจำเป็นต้องลงทะเบียนในระบบที่มี e-AD กำกับ และเดือนมกราคม 2555 ระบบ EMCS ได้ถูกพัฒนาจนสำเร็จและถูกใช้อย่างเต็มรูปแบบตั้งแต่นั้นเป็นต้นมา

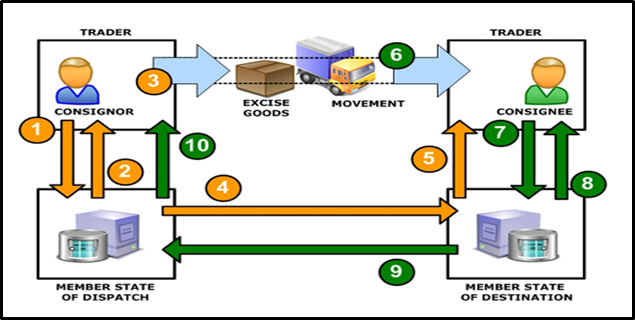

ขั้นตอนการส่งข้อมูลผ่านระบบ EMCS (ดังภาพที่ 2) ดังนี้

5.1 ผู้ส่งสินค้ายื่นร่าง e-AD ซึ่งจะมีข้อมูลเกี่ยวกับการเคลื่อนย้ายสินค้าและแผนการเคลื่อนย้ายภายในสหภาพยุโรป

5.2 ประเทศคู่ค้าต้นทางทำการยืนยันตรวจสอบ (Validate) และรับรอง e-AD และส่ง e-AD กลับไปยังผู้ส่งสินค้า

5.3 ผู้ส่งสินค้าปล่อยสินค้าสรรพสามิต (Dispatch) และหน่วยงานทะเบียนกลาง (European register of operators) ซึ่งดูแลระบบแลกเปลี่ยนข้อมูลสรรพสามิต (System of Excise Data: SEED) และเป็นศูนย์กลางหลักเพื่อที่จะสามารถตรวจสอบก่อนการอนุญาตให้เคลื่อนย้าย ทั้งนี้ คู่ค้าสามารถสอบถามข้อมูลต่าง ๆ ผ่านช่องทาง online

5.4 ประเทศคู่ค้าต้นทางส่งข้อมูล e-AD ไปยังประเทศสมาชิกปลายทาง

5.5 ประเทศคู่ค้าปลายทางส่งต่อข้อมูลต่อไปยังผู้รับสินค้า

5.6 การส่งสินค้าดำเนินการเสร็จสิ้นโดยสินค้าถึงผู้รับสินค้า

5.7 ผู้รับสินค้าส่งรายงานการรับสินค้า (Report of receipt) กลับมายังประเทศคู่ค้าปลายทาง

5.8 ประเทศคู่ค้าปลายทางยืนยันรายงานการรับสินค้าและส่งข้อมูลกลับไปยังผู้รับสินค้า

5.9 ประเทศคู่ค้าปลายทางส่งรายงานการรับสินค้าไปยังประเทศคู่ค้าต้นทาง

5.10 ประเทศคู่ค้าต้นทางส่งรายงานการรับสินค้าไปยังผู้ส่งสินค้า

ทั้งนี้ หากพบว่าเกิดสิ่งผิดปกติ การรายงานจะต้องระบุถึงสิ่งผิดปกติที่เกิดขึ้นด้วย เช่น สินค้าที่ขาดหายหรือสินค้าเกินกว่าที่กำหนด และรายงานที่ออกโดยผู้รับสินค้าจะถูกส่งไปยังผู้ส่งซึ่งสามารถสั่งห้ามการเคลื่อนย้ายหรือ

การชำระเงินมัดจำสำหรับสินค้าสรรพสามิต

การนำ Blockchain มาประยุกต์ใช้กับ EMCS

ปี 2560 กรมภาษีและศุลกากรของสหภาพยุโรป (European Commission’s department for Taxation and Customs Union) ตัดสินใจนำเทคโนโลยี Blockchain และระบบบันทึกรายการธุรกรรมดิจิทัลบนคอมพิวเตอร์หลายเครื่องในเวลาเดียวกัน (Distributed Ledger Technology: DLT) มาใช้ กับระบบ EMCS หรือที่เรียกว่า Proof of Concept (POC) เนื่องจากมีคู่ค้าจำนวนน้อยสำหรับสินค้าสรรพสามิตและเป็นระบบที่มีรูปแบบเดียวกันและใช้กันทั่วยุโรปซึ่งหากมีความเป็นไปได้แล้ว จะสามารถขยายผลไปยังสาขาอื่นๆ เช่น ระบบ New Computerized Transit System (NCTS) ของศุลกากร และเนื่องจากการดำเนินธุรกิจค่อนข้างซับซ้อนจึงควรจะเริ่มทดสอบในวงแคบและพิจารณาความเป็นไปได้ในการขยายผลต่อไป นอกจากนี้ ยังเล็งเห็นผลต่อความร่วมมือในด้านการแลกเปลี่ยนข้อมูลระหว่างภาครัฐและภาคเอกชนซึ่ง Blockchain จะสามารถเพิ่มมูลค่าให้กับผู้มีส่วนเกี่ยวข้องทั้งระบบ อีกทั้ง วัตถุประสงค์ของการพัฒนาระบบเป็นการเรียนรู้ในการนำนวัตกรรมที่จะเกิดขึ้นในเชิงธุรกิจเพื่อใช้กับระบบที่ใช้อยู่ในปัจจุบัน

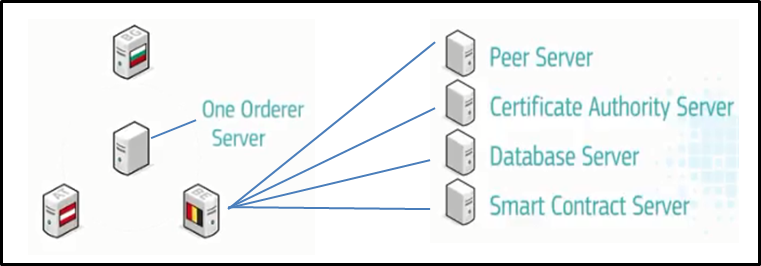

การพัฒนาระบบ Blockchain กับ EMCS ใช้ Hyperledger ที่เป็น Open source ด้าน Blockchain ที่ดูแลโดย Linux foundation ซึ่งอยู่ระหว่างการทดลองใช้งานอยู่ในปัจจุบัน ทั้งนี้ แต่ละประเทศสมาชิกจะมีระบบแม่ข่ายเสมือน (Virtual Server) 4 แบบ ได้แก่ 1) Peer Server 2) Certificate Authority Server 3) Database Server และ 4) Smart Contract Server เพื่อเป็นการแบ่งประเภทในการจัดเก็บข้อมูล นอกจากนี้ ยังมี Orderer Serverที่เป็นแม่ข่ายกลางในการส่งข้อมูลต่างๆ ไปยังลูกข่ายในแต่ละประเทศสมาชิก (ดังภาพที่ 3)

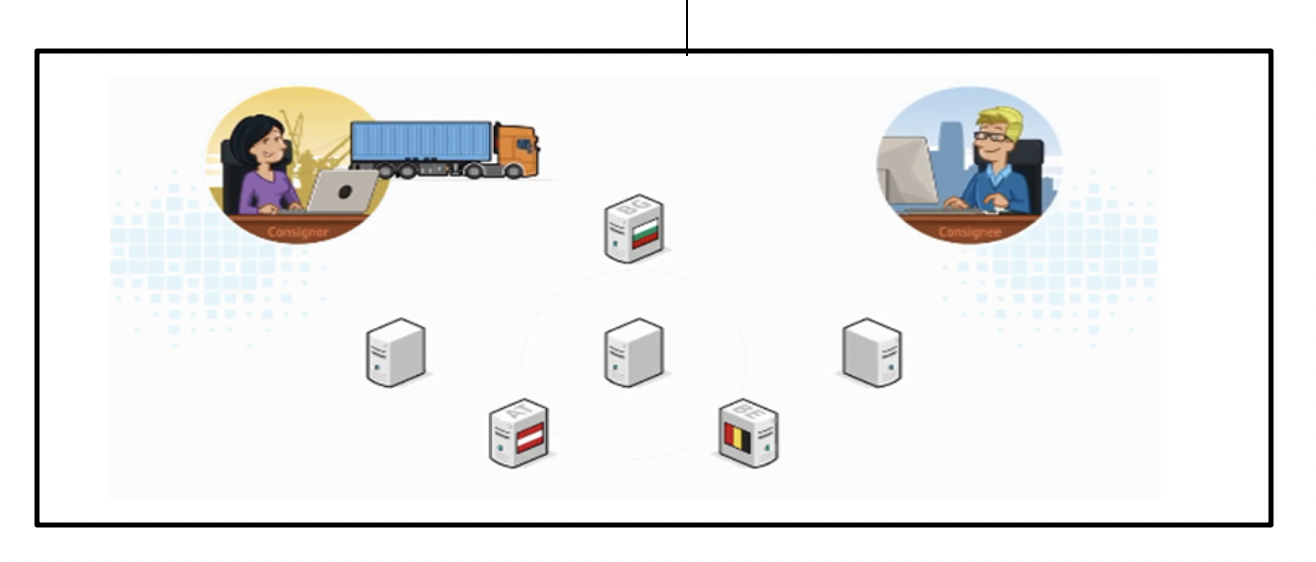

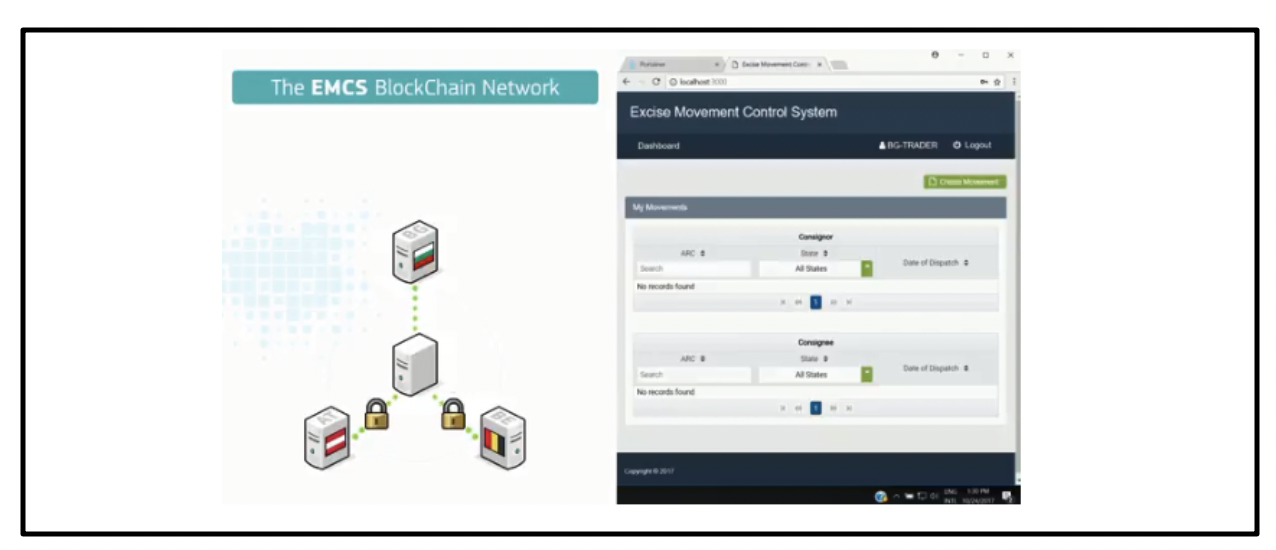

ทั้งนี้ เครือข่าย Blockchain สำหรับระบบ EMCS จะมีลูกข่ายของผู้รับจ้างขนย้ายสินค้าทั้งผู้ส่ง (Consigner) และผู้รับ (Consignee) (ดังภาพที่ 4)

เมื่อผู้ส่งต้องการส่งสินค้าสรรพสามิตจากประเทศต้นทางไปยังประเทศคู่ค้าหรือประเทศปลายทาง ผู้ส่งจะส่งข้อมูลต่างๆ หรือเรียกว่าร่างเอกสารอิเล็กทรอนิกส์ (Draft-eAD) ผ่านระบบไปยังหน่วยงานที่กำกับดูแลระบบ เพื่อดำเนินการอนุมัติ เมื่อ e-AD ได้รับการอนุมัติแล้วระบบจะส่งข้อมูลไปยัง Orderer Server เพื่อส่งต่อข้อมูลไปยัง

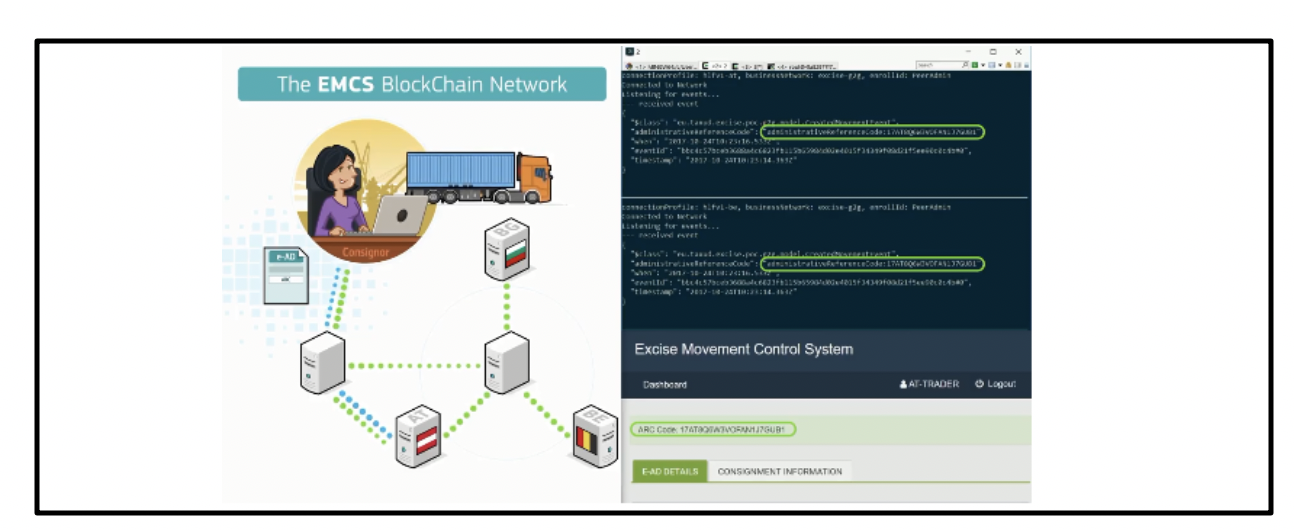

แม่ค่ายของประเทศคู่ค้าและประเทศที่ 3 เพื่อจัดเก็บใน Blockchain ด้วยรหัสกำกับการขนส่ง (Administrative Reference Code: ARC) (ดังภาพที่ 5)

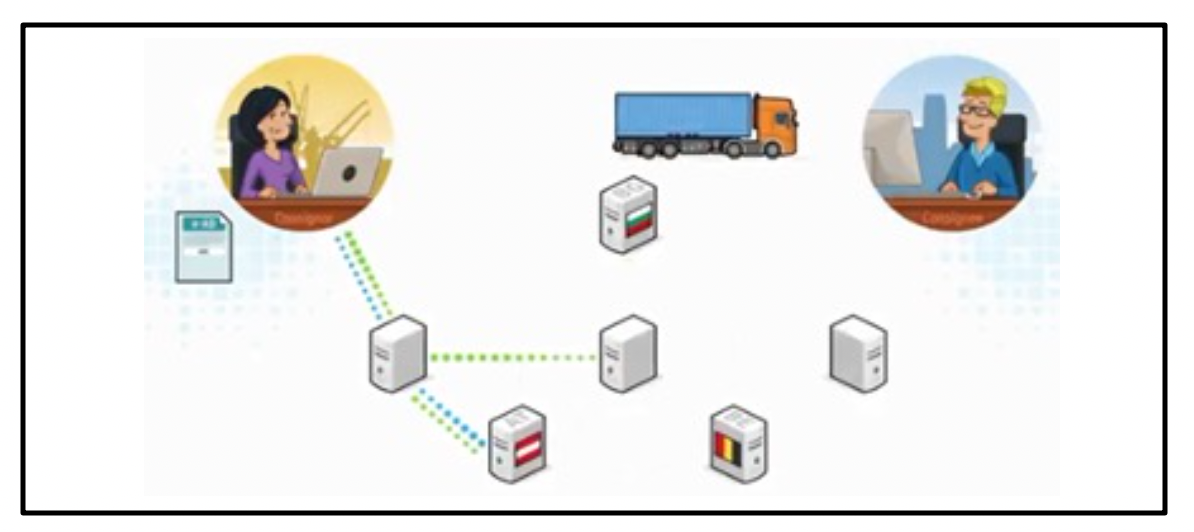

ในขณะเดียวกันสินค้าจะถูกส่งไปยังประเทศคู่ค้า (ดังภาพที่ 6)

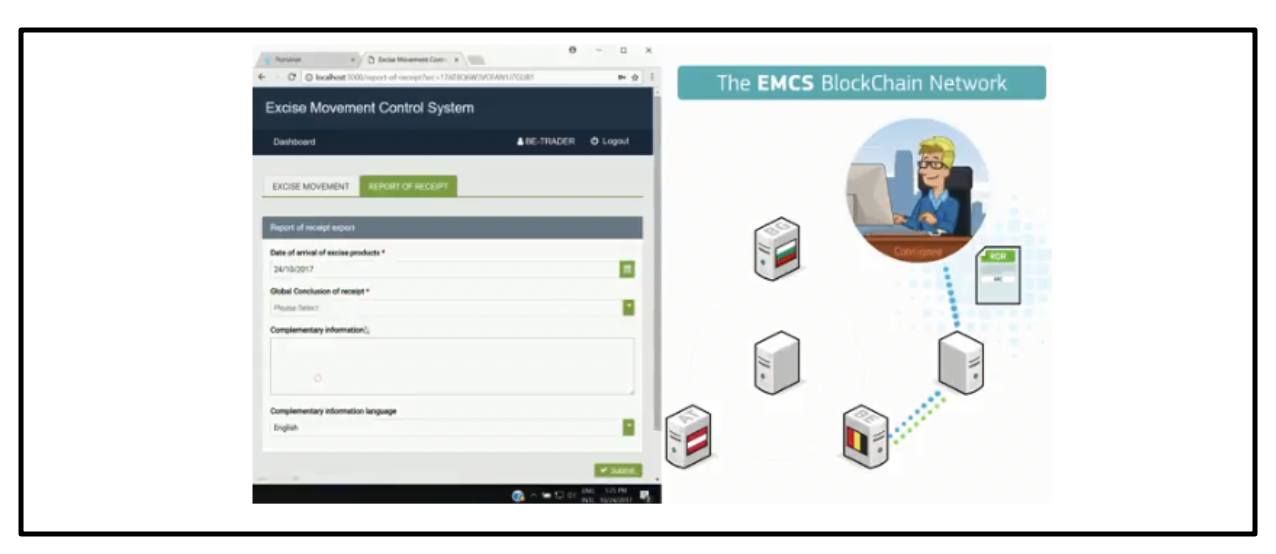

เมื่อผู้รับได้รับสินค้า ผู้รับจะทำการตรวจความถูกต้องของสินค้าและข้อมูลผ่านระบบโดยทำการส่งรายงานการรับสินค้า (Report of Receipt) เพื่อแจ้งให้หน่วยงานที่รับผิดชอบในประเทศคู่ค้า ซึ่งแม่ข่ายในประเทศคู่ค้าจะส่งข้อมูลไปยัง Orderer Server เพื่อตรวจสอบข้อมูลไปยัง Server ของประเทศผู้ส่งและประเทศที่ 3 เพื่อยืนยัน และสอบทานความถูกต้องของข้อมูลการส่งสินค้าในระบบ (ดังภาพที่ 7)

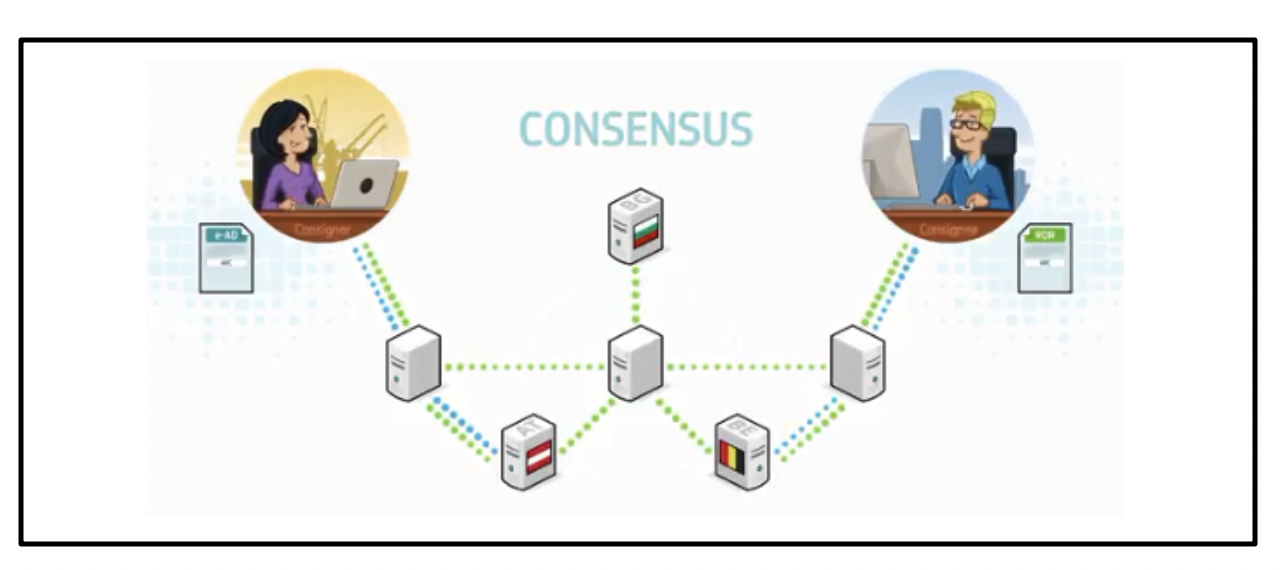

เมื่อตรวจสอบว่าข้อมูลในแม่ข่ายของทั้ง 3 แห่งตรงกันจะถือว่าธุรกรรมนั้นเสร็จสิ้น (ดังภาพที่ 8)

มาตรการความปลอดภัยในการจัดเก็บและเรียกใช้ข้อมูลเป็นสิ่งที่สำคัญสำหรับระบบ Blockchain ถึงแม้ว่าระบบจะให้มีประเทศที่ 3 เพื่อเป็นผู้สอบทานข้อมูลธุรกรรมต่าง ๆ แต่ระบบจะทำการจำกัดการเข้าถึงหากมีการเข้าสู่ระบบเพื่อดูข้อมูลการขนส่งสินค้าจากประเทศที่ 3 (ดังภาพที่ 8)

อย่างไรก็ตาม การทดลองใช้ระบบดังกล่าวยังมีข้อจำกัดหรือสิ่งที่ท้าทายสำหรับผู้พัฒนาระบบ คือ การเก็บข้อมูลที่เป็นความลับซึ่งอาจจะดำเนินการเข้ารหัสสำหรับข้อมูลของแต่ละผู้มีส่วนเกี่ยวข้อง การใช้เครือข่าย Blockchain กับทั้งระบบภาษีสรรพสามิตของสมาชิกในสหภาพยุโรปจำเป็นต้องได้รับความยินยอมจากประเทศสมาชิกและอาจจำเป็นต้องมีการแก้ไขกฎระเบียบต่างๆ ที่เกี่ยวข้อง รวมถึงการปรับปรุงและแก้ไขเครือข่ายให้มีประสิทธิภาพและการพิจารณาสมรรถนะของระบบในด้านความปลอดภัยและความรวดเร็วในการส่งผ่านข้อมูลต่างๆ

บทสรุป

แม้ว่าการดำเนินการพัฒนาและเปลี่ยนแปลงระบบจากระบบเอกสารแบบกระดาษเป็นระบบเอกสารอิเล็กทรอนิกส์ของสหภาพยุโรปใช้ระยะเวลายาวนานในการพัฒนา และการประยุกต์ใช้ Blockchain ยังอยู่ระหว่างขั้นตอนการพัฒนา แต่ทว่าองค์ความรู้ของผู้พัฒนาระบบ Blockchain ในปัจจุบันค่อนข้างมีความพร้อม จึงมี ความเป็นไปได้ที่การพัฒนาและบังคับใช้ระบบ EMCS + Blockchain

ในประเทศไทยอาจสามารถดำเนินการระยะเวลาอันสั้นกว่าในอดีต ทั้งนี้ ยังอาจขยายผลไปยังประเทศสมาชิกอาเซียนด้านความร่วมมือในการควบคุมการเคลื่อนย้ายสินค้าสรรพสามิตระหว่างประเทศสมาชิกอาเซียน และหากสามารถนำระบบ Blockchain มาประยุกต์ใช้กับ ด้านการบริหารการจัดเก็บภาษีทั้งการรับชำระภาษี การคืนเงินภาษี รวมถึงการควบคุมการที่ได้รับสิทธิประโยชน์ทางภาษีต่างๆ จะเป็นการเพิ่มประสิทธิภาพในการจัดเก็บภาษีของประเทศไทย และเป็นการสนับสนุนนโยบาย Thailand 4.0 และยกระดับความง่ายในการทำธุรกิจในประเทศ (Ease of Doing Business) อีกด้วย

ภัทร ภัทรประสิทธิ์

กรมสรรพสามิต

อ้างอิง

- https://www.excise.go.th/excise2017/NEWS/MGT_NEWS/Detail/14-11-62กรมสรรพสามิตแถลงข่าวเรื่อง “กรมสรรพสามิต ยกระดับมาตรฐาน จ่าย-คืนภาษีง่ายผ่านดิจิทัล”/index.htm

- https://www.dbd.go.th/ewt_news.php?nid=469416255&filename=index

- https://siambc.com/what-is-blockchain/

- https://www.peerpower.co.th/blog/investor1/ฟินเทค/six-industries-apply-blockchain-technology-2018

- https://techsauce.co/tech-and-biz/understand-blockchain-in-5-minutes

- https://ec.europa.eu/taxation_customs/business/excise-duties-alcohol-tobacco-energy/excise-movement-control-system_en

- https://ec.europa.eu/taxation_customs/sites/taxation/files/emcs_history_en.pdf

- Image by xresch from Pixabay