บทความโดย

นายนัฐพงษ์ เจริญอาภารัศมี

1. ความเป็นมา

สถาบันการเงินเฉพาะกิจ (Specialized Financial Institutions: SFIs) เป็นสถาบันการเงินของรัฐที่มีกฎหมายเฉพาะจัดตั้งขึ้นเพื่อดำเนินการตามนโยบายของรัฐในการพัฒนาส่งเสริมเศรษฐกิจ และสนับสนุนการลงทุนต่างๆ ในปัจจุบันประเทศไทยมี SFIs จำนวนทั้งสิ้น 8 แห่ง โดยสามารถแบ่งออกเป็น 2 ประเภท[1] ได้แก่ (1) SFIs ที่ทำหน้าที่เป็นธนาคารที่ให้บริการทางการเงินทั้งด้านเงินฝากและให้สินเชื่อจำนวน 4 แห่ง คือ ธนาคารออมสิน ธนาคารเพื่อการเกษตรและสหกรณ์การเกษตร (ธ.ก.ส.) ธนาคารอาคารสงเคราะห์ (ธอส.) และ ธนาคารอิสลามแห่งประเทศไทย และ (2) SFIs ที่ทำธุรกิจตามขอบเขตที่กำหนดจำนวน 4 แห่ง ได้แก่ ธนาคารเพื่อการส่งออกและนำเข้าแห่งประเทศไทย ธนาคารพัฒนาวิสาหกิจขนาดกลางและขนาดย่อมแห่งประเทศไทย บรรษัทประกันสินเชื่ออุตสาหกรรมขนาดย่อม และบรรษัทตลาดรองสินเชื่อที่อยู่อาศัย

[1] ในบทความนี้พิจารณาเฉพาะ SFIs ที่ให้บริการทางการเงินทั้งด้านเงินฝากและให้สินเชื่อ ซึ่งมีบทบาทใกล้เคียงและสามารถเปรียบเทียบกันได้กับธนาคารพาณิชย์

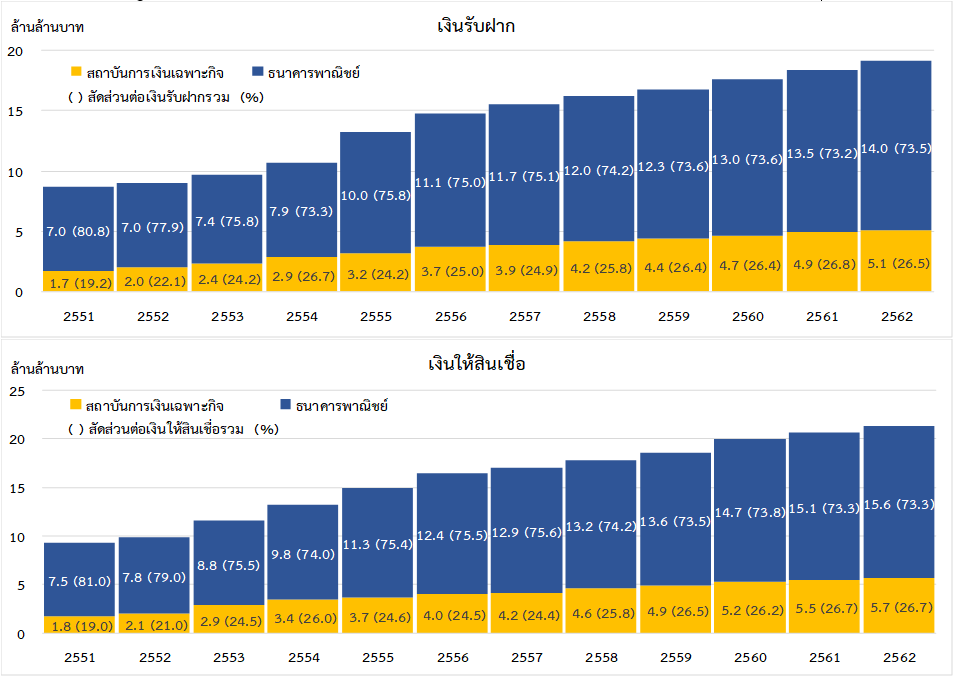

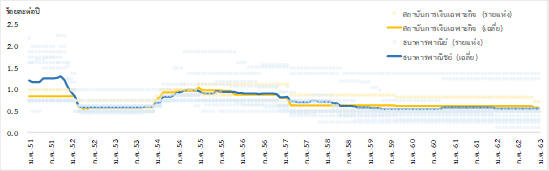

ในช่วงที่ผ่านมา SFIs มีบทบาทในระบบการเงินเพิ่มขึ้นอย่างต่อเนื่อง ทั้งในด้านเงินรับฝากและเงินให้สินเชื่อ โดยสัดส่วนเงินรับฝากใน SFIs ต่อเงินรับฝากรวมปรับเพิ่มขึ้นจากร้อยละ 19.2 ในปี 2551 เป็นร้อยละ 26.5 ในปี 2562 ขณะที่สัดส่วนเงินให้สินเชื่อปรับเพิ่มขึ้นจากร้อยละ 19.0 ในปี 2551 เป็นร้อยละ 26.7 ในปี 2562

ที่มา: ธนาคารแห่งประเทศไทย และสำนักงานเศรษฐกิจการคลัง

ภาครัฐใช้นโยบายด้านภาษีเป็นหนึ่งในเครื่องมือเพื่อสนับสนุนการดำเนินงานตามวัตถุประสงค์การจัดตั้งของ SFIs ซึ่งอาจเป็นสาเหตุหนึ่งที่ทำให้บทบาทของ SFIs ต่อระบบการเงินที่มีทิศทางเพิ่มขึ้นต่อเนื่อง จากประเด็นดังกล่าวจึงนำไปสู่คำถามวิจัยที่ว่าภาระภาษีมีผลต่อความได้เปรียบเสียเปรียบระหว่างธนาคารพาณิชย์และ SFIs อย่างไร ตลอดจนมีการใช้ความได้เปรียบในการดำเนินงานหรือไม่

2. ภาระภาษี[2]

[2] ในบทความนี้พิจารณาเฉพาะ SFIs ที่ให้บริการทางการเงินทั้งด้านเงินฝากและให้สินเชื่อ ซึ่งมีบทบาทใกล้เคียงและสามารถเปรียบเทียบกันได้กับธนาคารพาณิชย์

ภาระภาษีที่เกี่ยวข้องกับธนาคารพาณิชย์และ SFIs ประกอบด้วยภาษีประเภทต่างๆ ได้แก่ ภาษีธุรกิจเฉพาะ ภาษีเงินได้นิติบุคคล อากรแสตมป์ และภาษีเงินได้บุคคลธรรมดา และภาษีเงินได้หัก ณ ที่จ่าย ของผู้ฝากเงิน โดยมีรายละเอียดดังตารางที่ 1

| ประเภทภาษี | ธนาคารพาณิชย์ | สถาบันการเงินเฉพาะกิจ |

| ภาษีธุรกิจเฉพาะ | อัตราภาษี: ร้อยละ 3 ฐานภาษี: (1) ดอกเบี้ย ส่วนลด ค่าธรรมเนียม ค่าบริการหรือกำไรก่อนหักรายจ่ายใดๆ จากการซื้อหรือขายตั๋วเงินหรือตราแสดงสิทธิในหนี้ใดๆ (2) กำไรก่อนหักรายจ่ายใดๆ จากการแลกเปลี่ยนหรือซื้อขายเงินตรา การออกตั๋วเงินหรือการส่งเงินไปต่างประเทศ | ได้รับยกเว้น (ธนาคารอิสลามฯ ยกเว้น เฉพาะการโอนกรรมสิทธิ์ในอสังหาริมทรัพย์ให้แก่ผู้รับโอน) |

| ภาษีเงินได้นิติบุคคล | อัตราภาษี: ปี 2535 – 2554 อัตราร้อยละ 30 ปี 2555 อัตราร้อยละ 23 ปี 2556 เป็นต้นมา อัตราร้อยละ 20 ฐานภาษี: กำไรสุทธิที่คำนวณตามเงื่อนไขที่กำหนด | ได้รับยกเว้น |

| อากรแสตมป์ | การให้กู้ยืมเงิน โดยเสียอากรแสตมป์ ในอัตรา 1 บาท จากทุกจำนวนเงิน 2,000 บาทหรือเศษของเงิน 2,000 บาท จากยอดเงินให้กู้ยืมหรือตกลงเบิกเกินบัญชี แต่เสียไม่เกิน 10,000 บาท | ได้รับยกเว้น (ธนาคารอิสลามฯ ยกเว้น เฉพาะการโอนกรรมสิทธิ์ในอสังหาริมทรัพย์ให้แก่ผู้รับโอน) |

| ภาษีเงินได้บุคคลธรรมดาและภาษีเงินได้หัก ณ ที่จ่าย ของ ผู้ฝากเงิน | กรณีที่ได้ดอกเบี้ยเงินฝากต่อปีตั้งแต่ 20,000 บาทขึ้นไป ผู้ฝากเงินถูกหักภาษี ณ ที่จ่ายร้อยละ 15 | ผู้ฝากเงินได้รับยกเว้นไม่ต้องนำดอกเบี้ยเงินฝากออมทรัพย์ รวมถึงดอกเบี้ยและรางวัลสลากออมทรัพย์มาคำนวณในภาษีเงินได้บุคคลธรรมดา |

ที่มา: รวบรวมโดยผู้วิจัย

จากภาระภาษีที่แตกต่างกันจะเห็นได้ว่า SFIs มีความได้เปรียบธนาคารพาณิชย์ทั้งในด้านต้นทุนการดำเนินงาน (ภาษีเงินได้นิติบุคคล ภาษีธุรกิจเฉพาะ และอากรแสตมป์) และด้านการระดมเงินฝาก (ภาษีเงินได้บุคคลธรรมดาและภาษีเงินได้หัก ณ ที่จ่าย ของผู้ฝากเงิน) ซึ่งในทางทฤษฎีแล้ว SFIs สามารถกำหนดอัตราดอกเบี้ยเงินให้สินเชื่อและเงินรับฝากได้ในระดับต่ำกว่าธนาคารพาณิชย์ กล่าวคือ ในด้านเงินให้สินเชื่ออัตราดอกเบี้ยเงินกู้ที่ต่ำกว่าจะจูงใจให้ผู้กู้ตัดสินใจมากู้เงินกับ SFIs มากกว่าไปกู้จากธนาคารพาณิชย์ ขณะที่อัตราดอกเบี้ยเงินฝากที่ต่ำกว่า (ในระดับหนึ่ง) กลับไม่ลดแรงจูงใจในการฝากเงินกับ SFIs เนื่องจากได้รับยกเว้นไม่ต้องนำดอกเบี้ยเงินฝากออมทรัพย์ รวมถึงดอกเบี้ยและรางวัลสลากออมทรัพย์มาคำนวณในภาษีเงินได้บุคคลธรรมดา

3. เปรียบเทียบอัตราดอกเบี้ยของธนาคารพาณิชย์และ SFIs

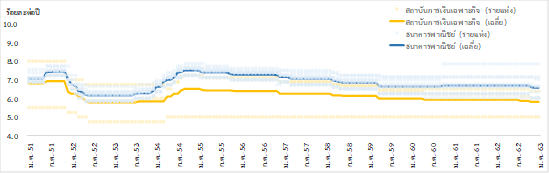

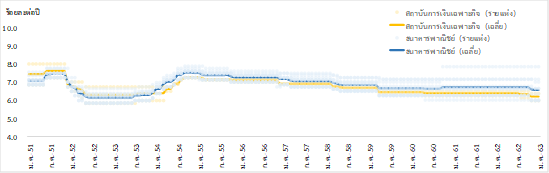

แม้ว่า SFIs มีความได้เปรียบธนาคารพาณิชย์ในการกำหนดอัตราดอกเบี้ยทั้งในด้านเงินฝากและเงินกู้แต่เมื่อพิจารณาอัตราดอกเบี้ยเงินฝากและเงินกู้ที่เกิดขึ้นจริง จากการทดสอบทางสถิติด้วยวิธีการเปรียบเทียบค่าเฉลี่ย (Compare Mean) พบว่าอัตราดอกเบี้ยเงินฝากไม่มีความแตกต่างกันอย่างมีนัยสำคัญ ขณะที่อัตราดอกเบี้ยเงินกู้ของธนาคารพาณิชย์สูงกว่า SFIs เล็กน้อย[3] โดยอัตราดอกเบี้ยเงินฝากออมทรัพย์โดยเฉลี่ยของธนาคารพาณิชย์และ SFIs อยู่ที่ร้อยละ 0.72 และ 0.71 ต่อปี ตามลำดับ ขณะที่อัตราดอกเบี้ยเงินกู้ลูกค้ารายใหญ่ชั้นดี (Minimum Loan Rate: MLR) โดยเฉลี่ยของธนาคารพาณิชย์อยู่ในระดับสูงกว่า SFIs โดยมีอัตราดอกเบี้ยอยู่ที่ร้อยละ 6.85 และ 6.14 ต่อปี ตามลำดับ ทั้งนี้เมื่อพิจารณา SFIs เป็นรายแห่ง พบว่าอัตราดอกเบี้ย MLR ของ ธ.ก.ส. อยู่ในระดับที่ต่ำกว่า SFIs อื่นอย่างชัดเจน เนื่องจากการดำเนินนโยบายช่วยเหลือเกษตรกร และสนับสนุนการดำเนินงานขององค์กรปกครองส่วนท้องถิ่น โดยกำหนดให้อัตราดอกเบี้ยอยู่ในระดับต่ำอย่างต่อเนื่อง ซึ่งหากพิจารณาตัด ธ.ก.ส. ออกจากการคำนวณจะทำให้อัตราดอกเบี้ย MLR โดยเฉลี่ยของ SFIs อยู่ที่ร้อยละ 6.70 ต่อปี ซึ่งเป็นระดับที่ใกล้เคียงกับอัตราดอกเบี้ย MLR โดยเฉลี่ย

ของธนาคารพาณิชย์

[3] อัตราดอกเบี้ยเงินฝากพิจารณาจากอัตราดอกเบี้ยเงินฝากออมทรัพย์ ขณะที่อัตราดอกเบี้ยเงินกู้พิจารณาจากอัตราดอกเบี้ยเงินกู้ลูกค้ารายใหญ่ชั้นดี (Minimum Loan Rate: MLR)

ที่มา: ธนาคารแห่งประเทศไทย

ที่มา: ธนาคารแห่งประเทศไทย

ที่มา: ธนาคารแห่งประเทศไทย

4. บทสรุปและข้อเสนอแนะเชิงนโยบาย

อัตราดอกเบี้ยเงินฝากที่ไม่แตกต่างกันอย่างมีนัยสำคัญ และอัตราดอกเบี้ยเงินกู้ของธนาคารพาณิชย์ที่สูงกว่าของ SFIs เพียงเล็กน้อย สะท้อนถึงพฤติกรรมของ SFIs ที่มิได้ใช้ข้อได้เปรียบจากภาระภาษีที่แตกต่างกันเพื่อแข่งขันกับธนาคารพาณิชย์อย่างชัดเจน ซึ่งส่วนหนึ่งอาจมีสาเหตุมาจากการดำเนินงานตามเป้าประสงค์การจัดตั้งทำให้ SFIs มิได้มุ่งเน้นการแข่งขันเป็นหลัก รวมถึงลักษณะโครงสร้างของตลาดที่มิได้มีการแข่งขันอย่างสมบูรณ์ เนื่องจากยังมีข้อจำกัดต่างๆ เช่น ข้อจำกัดในการเข้าสู่ตลาดของสถาบันการเงินรายใหม่ที่ทำได้ยากเนื่องจากเป็นธุรกิจที่ต้องใช้เงินลงทุนมาก เป็นต้น ทำให้ SFIs ไม่มีความจำเป็นต้องใช้อัตราดอกเบี้ยในการแข่งขันด้านราคาอย่างเต็มที่

ซึ่งหากในอนาคต SFIs แข่งขันกับธนาคารพาณิชย์อย่างจริงจังมากขึ้น การทบทวนเครื่องมือด้านภาษีจะเป็นทางเลือกหนึ่งที่จะทำให้เกิดการแข่งขันอย่างเท่าเทียม สำหรับการสนับสนุนภารกิจของ SFIs ภาครัฐอาจพิจารณาแนวทางอื่นๆ ทดแทนการใช้นโยบายด้านภาษี เช่น การให้เงินอุดหนุนในกรณีที่ต้องการผลักดันนโยบายต่างๆ เป็นต้น ทั้งนี้ต้องพิจารณาปัจจัยอื่นๆ ที่ส่งผลกระทบต่อการแข่งขันอย่างรอบด้าน เช่น อัตราเงินนำส่งกองทุนพัฒนาระบบสถาบันการเงินเฉพาะกิจที่ต่ำกว่าอัตราการนำส่งสถาบันคุ้มครองเงินฝาก ความได้เปรียบในการออกสลากออมทรัพย์ของ SFIs หลักเกณฑ์การคุ้มครองเงินฝากที่แตกต่างกันระหว่างธนาคารพาณิชย์ (พรบ. สถาบันคุ้มครองเงินฝาก) และ SFIs (ค้ำประกันเงินฝากโดยรัฐ) เป็นต้น

5. เอกสารอ้างอิง

- ธนาคารแห่งประเทศไทย. 2562. “รายงานผลการศึกษากฎเกณฑ์ด้านภาษีและข้อกำหนดอื่นของทางการที่แตกต่างกันระหว่างสถาบันการเงินเฉพาะกิจ และธนาคารพาณิชย์ที่มีผลต่อความได้เปรียบเสียเปรียบในด้านการกำหนดอัตราดอกเบี้ยเงินฝากและเงินให้สินเชื่อ”

- ประมวลรัษฎากรฉบับอิเล็กทรอนิกส์. https://www.rd.go.th/publish/315.0.html

- อิสร์กุล อุณหเกตุ. 2558. “บทวิเคราะห์พระราชบัญญัติกองทุนพัฒนาระบบสถาบันการเงินเฉพาะกิจ พ.ศ. 2558”. รายงานทีดีอาร์ไอ ฉบับที่ 112 กุมภาพันธ์ 2558, สถาบันวิจัยเพื่อพัฒนาประเทศไทย.

นายนัฐพงษ์ เจริญอาภารัศมี

ผู้ช่วยผู้อำนวยการฝ่ายเศรษฐกิจมหภาค

สายนโยบายการเงิน

ธนาคารแห่งประเทศไทย

ผู้เขียน