บทความโดย ดร. กุสุมา คงฤทธิ์

เรียบเรียงโดย ทีมบรรณาธิการ

1. บทนำ

ตลอดหลายทศวรรษที่ผ่านมา เทคโนโลยีได้เข้ามามีบทบาทต่อวิถีชีวิตของผู้คนอย่างมาก และความก้าวหน้าทางเทคโนโลยีก็ถือเป็นสิ่งสำคัญ เพราะเทคโนโลยีที่มีประสิทธิภาพสูงย่อมสร้างมูลค่าให้กับผลิตภัณฑ์หรือบริการได้มากขึ้น และส่งผลต่อคุณภาพชีวิตที่ดีขึ้นของผู้ที่ได้นำมาใช้ แต่อีกหนึ่งสิ่งที่สำคัญคือ

การเข้ามาของเทคโนโลยีรูปแบบใหม่มักมาพร้อมกับการทดแทนผลิตภัณฑ์หรือบริการเดิมให้ล้มหายตายจากไป (Disrupt) ซึ่งในโลกของเทคโนโลยี การ Disrupt ดูจะเป็นเรื่องปกติ และธุรกิจหรือองค์กรใดก็ตามที่สามารถปรับตัวได้อย่างรวดเร็ว ก็จะสามารถอยู่รอดในตลาดได้

ธุรกิจที่ให้บริการทางการเงิน เป็นธุรกิจหนึ่งที่ได้รับผลกระทบจาก Disruptive Technology ที่มาในรูปแบบของ FinTech (Financial Technology) ซึ่งหมายถึง การนำเทคโนโลยีมาประยุกต์ใช้ในธุรกิจการเงิน ซึ่งอันที่จริงแล้ว ATM นวัตกรรมบัตรเครดิต การโอนเงินออนไลน์ เหล่านี้ก็ล้วนเป็น FinTech อย่างหนึ่ง ดังนั้น FinTech จึงเป็นเรื่องที่เกิดขึ้นมานานแล้ว เช่น PayPal ซึ่งเป็นระบบธุรกิจที่ทำให้สามารถจ่ายเงินและโอนเงินผ่านทางอินเทอร์เน็ต ซึ่งก่อตั้งขึ้นเมื่อปี ค.ศ. 1998 (พ.ศ. 2541) และกลายเป็นส่วนหนึ่งของบริษัทขายของออนไลน์ใน eBay ในปี ค.ศ. 2002 (พ.ศ. 2545) โดยที่ PayPal เป็นระบบการจ่ายเงินอีกรูปแบบหนึ่งใช้แทนที่การจ่ายเงินสด เช็ค หรือบัตรเครดิต โดยผู้ซื้อและผู้ขายจะจ่ายเงินผ่านระบบ และผู้ขายของหรือผู้รับงานจะเสียบริการให้กับทางบริษัท

อย่างไรก็ดี FinTech เริ่มพัฒนาอย่างรวดเร็วในปี ค.ศ. 2008 (พ.ศ. 2551) ซึ่งเป็นช่วงที่ธนาคารพาณิชย์ในโลกตะวันตกประสบปัญหาทางการเงินจากวิกฤต Subprime ดังนั้น ธนาคารพาณิชย์ในโลกตะวันตกจึงชะลอการปล่อยสินเชื่อ ส่งผลให้มีผู้ที่ต้องการขอสินเชื่อแต่ไม่สามารถหาเงินกู้ได้จากระบบสถาบันการเงิน ซึ่งทำให้เกิดการแสวงหาช่องทางอื่นในการลงทุน

เหตุการณ์วิกฤตการเงินดังกล่าว เป็นโอกาสของอุตสาหกรรม FinTech ซึ่งก่อนหน้านั้นมีแต่บริการชำระเงิน ในการพัฒนาระบบตลาดสินเชื่อออนไลน์ (Marketplace Lending) โดยมีการนำเทคโนโลยีเข้ามาช่วยให้คำปรึกษาด้านการเงิน (Robo-adviser) และเป็นช่องทางให้ผู้ที่ต้องการสินเชื่อและผู้ออมที่ต้องการอัตราผลตอบแทนสูงกว่าการฝากเงินมาพบกันออนไลน์ โดยไม่พึ่งพาธนาคารพาณิชย์ สอดรับกับยุคที่โลกเข้าถึงอินเทอร์เน็ต ที่แม้แต่โทรศัพท์มือถือถูกพัฒนาขึ้นมาเป็น Smartphone ซึ่งเป็นทั้งเครื่องมือติดต่อสื่อสาร และเป็นคอมพิวเตอร์พกพาด้วย

สำหรับประเทศไทย FinTech กำลังมีบทบาทที่เพิ่มขึ้นต่อทุกผลิตภัณฑ์ทางด้านการเงินอย่างรวดเร็ว รองรับกับการเข้าสู่ยุค Thailand 4.0 ที่หลายธุรกิจต้องปรับตัวให้ทันกับเทคโนโลยีและพฤติกรรมผู้บริโภคที่เปลี่ยนแปลงไป กลุ่มสถาบันการเงิน และธุรกิจผู้ให้บริการทางการเงิน ต่างปรับโฉมหน้าการให้บริการด้านการเงิน โดยการนำเทคโนโลยีเข้ามาพัฒนาประสิทธิภาพด้านธุรกรรมทางการเงินต่างๆ เช่น การชำระและโอนเงิน (Payment & Transfer) ผ่านระบบดิจิทัล การกู้ยืมเงินกันระหว่างกลุ่ม (Pear to Pear) การใช้ระบบ Robot มาเป็นที่ปรึกษาการลงทุน การเงินส่วนบุคคล (Personal Finance) การทำบัญชีรายรับรายจ่าย เป็นต้น

ในส่วนของธุรกิจประกันภัย เทคโนโลยีจะเข้ามาพัฒนาประสิทธิภาพให้กับการทำประกันภัยใน 4 กระบวนการ ได้แก่

1. การเลือกซื้อ

โดยการนำเทคโนโลยีมาช่วยในการสร้างฐานข้อมูลของรูปแบบประกันภัย และข้อมูลของผู้ซื้อ เพื่อช่วยในการวิเคราะห์และประมวลผลแผนการทำประกันภัยที่เหมาะสมและตรงกับความต้องการของผู้ซื้อประกัน ซึ่งในอนาคตอาจจะมีการพัฒนาถึงขั้นเป็นปัญญาประดิษฐ์ (Artificial Intelligent: AI) ที่ให้คำปรึกษาในเชิงลึกด้านการวางแผนประกันภัยอย่างละเอียด

2. การขายและการบริการ

เทคโนโลยีจะช่วยให้ผู้ขาย หรือบริษัทประกัน จัดการกับระบบข้อมูลของลูกค้าได้อย่างมีประสิทธิภาพเพิ่มขึ้น เช่น ซอฟต์แวร์ที่เก็บฐานข้อมูลของลูกค้า จำพวก ประวัติ ข้อมูลส่วนตัว สุขภาพ ทรัพย์สิน แบบประกันที่มีอยู่ วันครบกำหนดและวันสำคัญต่างๆ ที่จะช่วยจัดแจงและแจ้งเตือนผู้ขาย ทำให้ผู้ขายสามารถวางแผนงานในการเข้าพบ ทบทวน และบริการลูกค้า ได้อย่างเป็นระบบมากขึ้น รวมถึงการชำระเงินอิเล็กทรอนิกส์ (e-Payment) และการออกเอกสารอิเล็กทรอนิกส์ ที่จะช่วยลดต้นทุน และเวลา ขั้นตอนการอนุมัติและการซื้อประกัน

3. การพิจารณารับประกันภัย

โดยการใช้เทคโนโลยีในการตรวจจับหรือบันทึกข้อมูล ตามพฤติกรรมหรือความเคลื่อนไหวของสิ่งต่างๆ ให้มาอยู่ในรูปของฐานข้อมูลขนาดใหญ่ (Big Data) ที่สามารถใช้วิเคราะห์ความเสี่ยงเฉพาะบุคคลในด้านของ สุขภาพ การใช้ชีวิต การเดินทาง หรือการขับขี่ ได้อย่างละเอียด ผ่านการใช้อุปกรณ์ในการตรวจวัดและเก็บข้อมูล ซึ่งจะช่วยให้บริษัทประกันสามารถประเมินความเสี่ยงรายบุคคลได้อย่างแม่นยำมากขึ้น และปรับค่าเบี้ยประกันให้เหมาะสมกับแต่ละบุคคล

4. การเคลม

โดยการเชื่อมโยงฐานข้อมูลดิจิทัลร่วมกัน พัฒนาระบบแจ้งเคลมออนไลน์ เพื่อติดตามผล การพิสูจน์และอนุมัติ ให้เกิดความรวดเร็ว มีประสิทธิภาพ ถูกต้อง และแม่นยำมากขึ้น

การนำเทคโนโลยีดิจิทัลมาใช้ในการทำธุรกิจประกันภัย ทำให้เกิดกระแสที่เรียกว่า “InsurTech (อินชัวร์เทค)” (Insurance Technology) ซึ่งในประเทศไทยเริ่มมีผู้ประกอบการบางรายได้พัฒนาอินชัวร์เทคสู่ตลาดแล้ว ดังนั้น บทความนี้จะนำเสนอเรื่องเทคโนโลยีที่จะเข้ามาเปลี่ยนแปลงรูปแบบการให้บริการทางการเงิน และการปรับตัวของธุรกิจประกันภัยในยุคฟินเทค รวมถึงบทบาทของภาครัฐในการสนับสนุนธุรกิจประกันภัยควบคู่กับการดูแลผลกระทบที่อาจเกิดขึ้นกับผู้บริโภค

2. Disruptive Technology ในรูปแบบของ FinTech

ในยุค Thailand 4.0 นี้ ปฏิเสธไม่ได้ว่าเรื่องเทคโนโลยีเป็นสิ่งสำคัญในการใช้ชีวิตของคนไทยในปัจจุบัน ซึ่งพฤติกรรมเหล่านี้ส่งผลต่อพฤติกรรมของผู้บริโภคในการเลือกใช้บริการ โดยเฉพาะในยุคดิจิทัล ผู้บริโภคมักจะเลือกใช้บริการที่สะดวก รวดเร็ว และง่ายในการใช้บริการ ธุรกิจที่ให้บริการทางการเงินเป็นธุรกิจหนึ่งที่ได้รับผลกระทบจาก Disruptive Technology ที่มาในรูปแบบของ FinTech ซึ่งหมายถึง การนำเทคโนโลยีมาประยุกต์ใช้ในธุรกิจการเงิน ทำให้บริการทางการเงินเป็นดิจิทัลมากขึ้น

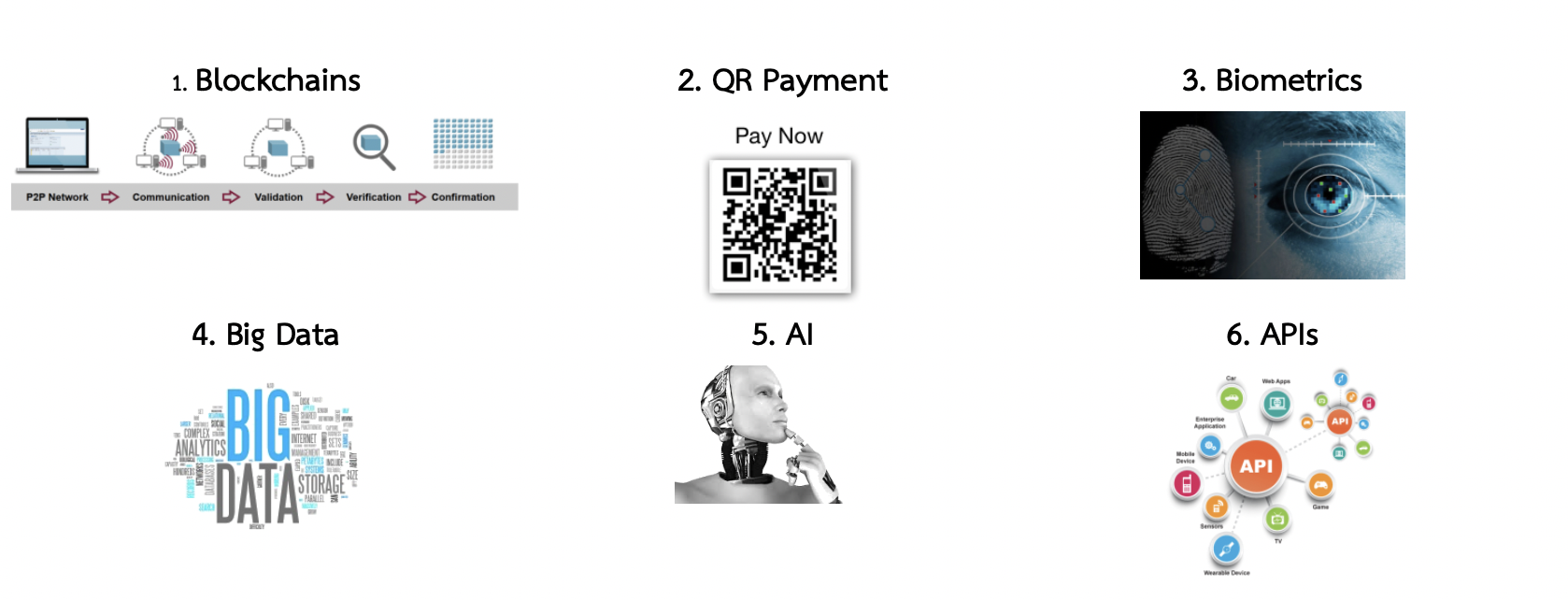

ในอนาคตจะมี 6 เทคโนโลยีสำคัญ ที่จะเข้ามาปฏิวัติรูปแบบการให้บริการทางการเงิน (6 Key Revolutionary Technology)[1] ได้แก่

1) Blockchains and Distributed Ledge คือ เทคโนโลยีการบันทึกข้อมูลแบบกระจายศูนย์ (Distributed Ledge/Database) ที่มีการเข้ารหัส (Encryption) และกำหนดสิทธิการเข้าถึงข้อมูลเพื่อเพิ่มความปลอดภัยและความน่าเชื่อถือ ทำให้การแก้ไขข้อมูลเพื่อการทุจริตนั้นทำไม่ได้หรือทำได้ยากมากๆ

2) QR Payment เป็นการนำเทคโนโลยี QR Code มาใช้ในการชำระเงิน ซึ่งในปัจจุบันสมาร์ทโฟนเกือบทุกรุ่นก็ล้วนมีระบบการสแกน QR Code ได้ ทำให้เกิดการเข้าถึงบริการทางการเงินอย่างทั่วถึง และลดการใช้เงินสด

3) Biometrics เป็นเทคโนโลยีที่สามารถนำมาใช้ในการยืนยันตัวบุคคลโดยใช้ลักษณะทางกายภาพของแต่ละบุคคล เช่น การใช้ลายนิ้วมือ เสียง ม่านตา ใบหน้า ในการพิสูจน์ตัวตน ซึ่งสามารถนำมาประยุกต์ใช้กับการให้บริการธุรกรรมทางการเงินในเชิงการยืนยันตัวตนของลูกค้าได้

4) Big Data/Data Analytics คือ การนำข้อมูลจำนวนมหาศาล ที่อาจจะโดนมองข้าม มารวบรวมและนำมาวิเคราะห์ เพื่อค้นหารูปแบบความสัมพันธ์ โดยผลการวิเคราะห์ข้อมูลสามารถนำไปสู่การทำแผนการตลาดที่มีประสิทธิภาพ และได้เปรียบเหนือคู่แข่งในการแข่งขันทางการตลาด

5) Machine Learning/Artificial Intelligence (AI) เป็นเทคโนโลยีที่ต่อยอดจากการมีเทคโนโลยี

เกี่ยวกับ Big Data ซึ่งเป็นเทคโนโลยีที่สามารถประมวลผลข้อมูลได้จากหลายทิศทาง และจากหลายข้อมูล จะทำให้เทคโนโลยีหรือเครื่องจักรกลมีความฉลาดขึ้นเรื่อยๆ เช่น ระบบ Call Center ที่นำระบบ AI มาใช้ มีการเรียนรู้คำถามคำตอบจากในอดีตมาเป็นแนวทางในการให้บริการลูกค้าด้วยระบบ AI

6) Open APIs (Application Programming Interfaces) เป็นช่องทางการเชื่อมต่อจากระบบหนึ่งไปสู่ระบบอื่นๆ เพื่อทำงานร่วมกัน เปรียบเสมือนสายไฟ ปลั๊กไฟ และเต้าเสียบปลั๊กที่มีมาตรฐานเดียวกัน ทำให้สามารถเชื่อมต่อกันได้ แนวคิดนี้เป็นที่มาที่จะนำไปสู่โลกอนาคต ถ้ามีมาตรฐานและเป็นมาตรฐานเปิดที่ทำให้เทคโนโลยีที่แตกต่างกันสามารถเชื่อมต่อกันได้ เช่น การมีมาตรฐานกลางที่ทำให้ระบบ Apple กับ Android สามารถเชื่อมกันได้

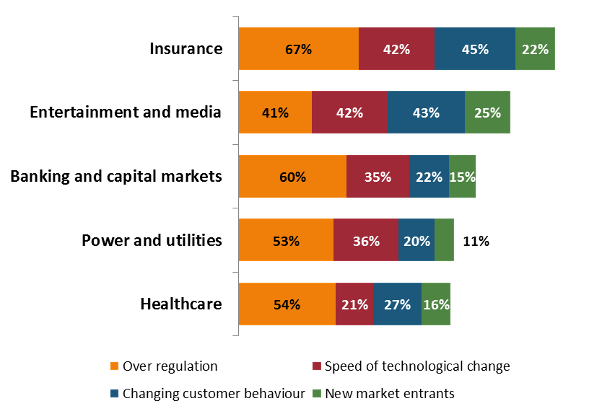

จะเห็นได้ว่า FinTech จะเข้ามามีบทบาทมากขึ้นต่อการให้บริการทางการเงิน ทำให้ธุรกิจภายใต้อุตสาหกรรม FinTech ต้องปรับตัว ซึ่งรวมถึงธุรกิจประกันภัย ที่ต้องนำเทคโนโลยีดิจิทัลมาปรับใช้ เพื่อพลิกโฉมผลิตภัณฑ์และบริการที่ตอบโจทย์ความต้องการและการดำเนินชีวิตของลูกค้าในยุคดิจิทัล นอกจากนี้ ผลสำรวจ “Embracing Possibility, Boosting Innovation” ของ PwC (ภาพที่ 2) ยังพบว่า ธุรกิจประกันภัยจะเป็น

อุตสาหกรรมอันดับต้นๆ ที่ได้รับผลกระทบจากการเข้ามาของเทคโนโลยีมากที่สุด ขณะที่ซีอีโอในกลุ่มธุรกิจประกันภัยมีความกังวลต่อการเข้ามาของเทคโนโลยีมากกว่าอุตสาหกรรมอื่นๆ โดยซีอีโอในธุรกิจประกันภัยร้อยละ 67 เห็นถึงความสำคัญของเทคโนโลยี โดยมองว่า ความคิดสร้างสรรค์และนวัตกรรมใหม่ๆ (Creativity and Innovation) จะเข้ามีความสำคัญมากที่สุดต่อการประกอบธุรกิจในอนาคต

3. ธุรกิจประกันภัยในอนาคต (InsurTech)

เทคโนโลยีและพฤติกรรมผู้บริโภคที่เปลี่ยนแปลงไป เป็นโจทย์ใหญ่ที่ทำให้ธุรกิจต้องปรับตัว ที่ผ่านมาเราเห็นกลุ่มธนาคารและสถาบันการเงินปรับปรุงรูปแบบการให้บริการ เช่น Mobile Banking หรือการยกเลิกค่าธรรมเนียมการโอน เพื่อช่วยให้ธุรกิจยังสามารถแข่งขันได้

สำหรับธุรกิจประกันภัย การนำนวัตกรรมและเทคโนโลยีเข้ามาใช้ในธุรกิจ ทำให้เกิดกระแสที่เรียกว่า InsurTech โดยจุดเด่นอยู่ที่การใช้เทคโนโลยีเพื่อเพิ่มช่องทางในการให้บริการธุรกิจประกันภัยในหลากหลายมิติ และลดต้นทุนในการบริหารจัดการ เพื่อเพิ่มขีดความสามารถในการแข่งขัน โดยในอนาคตการสร้างผลิตภัณฑ์และบริการแบบ InsurTech ต้องมีองค์ประกอบสำคัญ 3 ประการ คือ สะดวก สมเหตุสมผล และปลอดภัย

1) สะดวก (Convenience)

ผู้บริโภคต้องเข้าถึงธุรกิจประกันภัยและใช้บริการได้สะดวก เช่น Application หรือเว็บไซต์ที่ออกแบบมาให้ใช้งานง่าย เข้าถึงได้ทั้งจาก Desktop และมือถือ มีความสะดวกรวดเร็วในการติดตั้ง Application สามารถใช้งานได้ง่ายไม่ว่าจะเป็นลูกค้าในช่วงอายุใด ตอบโจทย์ผู้บริโภคในยุคดิจิทัล เช่น Application ของประกันภัยรถยนต์ ที่ช่วยให้การเคลมประกันรถสะดวก และรวดเร็ว ไม่ต้องติดต่อผ่าน Call Center เจ้าหน้าที่สามารถรับรู้สถานที่เกิดเหตุผ่าน Application ได้ทันที

ปัจจุบันมีผู้ประกอบการไทยพัฒนา InsurTech ในรูปแบบ Application บนโทรศัพท์มือถือออกสู่ตลาดแล้ว ได้แก่ MuangThai Claim Di (เคลมดิ) โดยขณะนี้บริษัทประกันภัยต่างเสนอแนวทางการให้ความช่วยเหลือลูกค้าประกันภัยทั้งที่บ้านและบนท้องถนนผ่านการใช้สมาร์ทโฟน ซึ่งทำให้การบริการให้ความช่วยเหลือลูกค้ามีความสะดวกมากขึ้น นั่นหมายความว่า แทนที่ลูกค้าจะต้องติดต่อ Call Center เพื่อขอความช่วยเหลือ ลูกค้าสามารถขอความช่วยเหลือผ่านทาง Application ได้ โดยที่เจ้าหน้าที่สามารถรับรู้สถานที่เกิดเหตุผ่าน Application ได้ในทันที

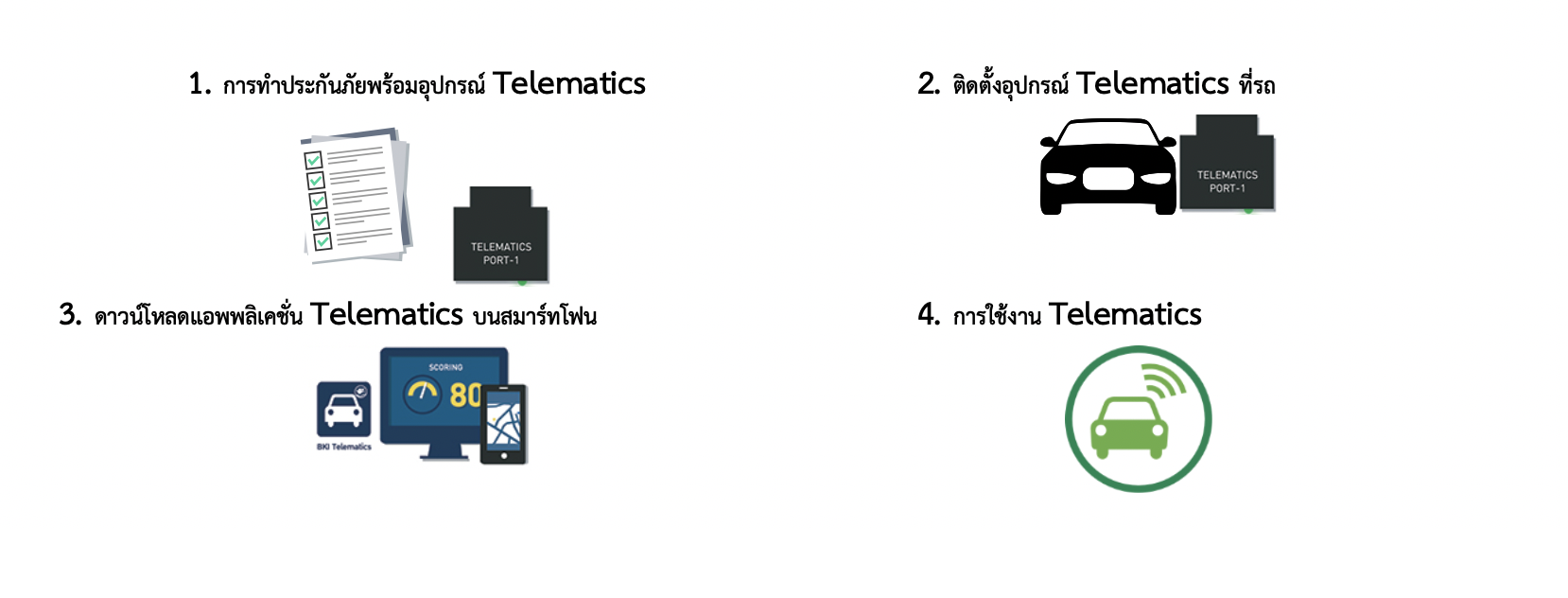

นอกจากนี้ อุปกรณ์ติดรถยนต์ที่ชื่อว่า เทเลเมติกส์ (Telematics) เป็นอีกหนึ่งเทคโนโลยี ที่เข้ามาสร้างความเปลี่ยนแปลงให้ธุรกิจประกันภัย โดยเฉพาะประกันภัยรถยนต์ โดยอุปกรณ์ตัวนี้จะส่งสัญญาณเตือนไปยังบริษัทประกันภัย เมื่อรถที่ติดตั้งอุปกรณ์ดังกล่าวประสบอุบัติเหตุมีการเฉี่ยวชนรุนแรงเกินกว่าระดับที่กำหนดไว้

ทำให้บริษัทประกันภัยสามารถส่งเจ้าหน้าที่ไปยังสถานที่เกิดเหตุได้อย่างทันท่วงที ผู้ให้บริการอุปกรณ์เทเลเมติกส์บางรายยังสามารถตั้งค่าระบุพื้นที่ที่มีความเสี่ยงสูงได้อีกด้วย ซึ่งจะช่วยแจ้งเตือนไปยังบุคคลใดบุคคลหนึ่ง เช่น สมาชิกในครอบครัวของผู้ขับขี่รถยนต์ หากรถยนต์เข้าสู่พื้นที่เสี่ยงภัยเหล่านี้ ซึ่งในกรณีนี้จะเป็นประโยชน์อย่างมากเมื่อเกิดเหตุจี้ตัวประกัน ทำให้เจ้าหน้าที่สามารถไปยังพื้นที่เกิดเหตุได้อย่างรวดเร็ว อย่างไรก็ตาม อุปกรณ์ดังกล่าวไม่ได้มีประโยชน์แค่ในด้านความปลอดภัยเท่านั้น แต่ยังช่วยติดตามพฤติกรรมการใช้รถ ใช้ถนนของผู้ขับขี่ด้วย ซึ่งบริษัทประกันภัยกำลังจะนำข้อมูลเหล่านี้มาใช้ เพื่อเป็นส่วนลดค่าประกันภัยสำหรับผู้ขับขี่ที่มีพฤติกรรมการใช้รถใช้ถนนที่ดี

2) สมเหตุสมผล (Reasonable)

ต้นทุนการให้บริการ หรือค่าเบี้ยประกันที่เหมาะสมกับความต้องการและความเสี่ยงของลูกค้าแต่ละราย จะเป็นข้อได้เปรียบของธุรกิจ InsurTech เมื่อเปรียบเทียบกับการทำประกันภัยแบบเดิม บริการหนึ่งที่น่าสนใจ คือ InsurTech แบบ “ใช้เท่าไหร่ จ่ายเท่านั้น” หรือ “Pay as you go” ซึ่งผู้ประกอบธุรกิจประกันภัยรถยนต์ในต่างประเทศมีการพัฒนา InsurTech ประเภทนี้ออกสู่ตลาด เพื่อตอบโจทย์กับลูกค้าที่ต้องการการคุ้มครองระยะสั้น โดยลูกค้าสามารถเลือกใช้ประกันในช่วงที่ต้องการได้ และจ่ายเบี้ยประกันตามการใช้งานจริง

โดยลูกค้าเลือกการคุ้มครองตามระยะเวลาที่ยืมรถยนต์มาใช้งาน และเบี้ยประกันที่ลูกค้าต้องจ่ายจะคิดตามระยะเวลาการใช้งานจริง ไม่ต้องจ่ายเป็นก้อน ตัวอย่างของผู้ประกอบการในต่างประเทศที่ให้บริการแบบ “Pay as you go” ได้แก่ MetroMile บริษัท FinTech ด้านประกันภัยรถยนต์ในสหรัฐฯ ที่คิดค่าเบี้ยประกันตามจำนวนไมล์หรือระยะทางที่ขับจริง

จากข้อมูลและการคำนวณของ Metromile ระบุว่า ประมาณร้อยละ 65 ของผู้ขับขี่จะมีระยะทางในการใช้งานไม่เกิน 16,000 กิโลเมตรต่อปี ต้องจ่ายค่าประกันในราคาที่ไม่เป็นธรรมต่อผู้ใช้งาน ซึ่ง Metromile อ้างว่า หากใช้จ่ายตามระยะทางจริง จะประหยัดได้ถึงประมาณ 500 เหรียญดอลลาร์สหรัฐต่อปี

การใช้ AI วิเคราะห์และคิดแผนประกันออกมาก เป็นอีกแนวทางหนึ่งที่จะทำให้การคิดเบี้ยประกันของแต่ละบุคคลสมเหตุสมผล โดยทั่วไปเบี้ยประกันจะคิดจากการการนำความเสี่ยงของทุกคนมาเฉลี่ยเพื่อหาค่าเบี้ยประกันและความคุ้มครอง แผนประกันอาจปรับได้บ้างตามความต้องการของลูกค้า แต่ก็ทำได้เพียงเล็กน้อยเท่านั้น

แต่การใช้ AI วิเคราะห์เบี้ยประกันจะแตกต่างจากการทำประกันแบบดั้งเดิมตรงที่ AI คำนวณความเสี่ยงของแต่ละคน และคิดค่าเบี้ยประกันให้แต่ละคน ไม่ได้เอาความเสี่ยงของแต่ละคนมาเฉลี่ยกัน ดังนั้น เบี้ยประกันและความคุ้มครองแบบนี้จะเหมาะสมกับลูกค้าแต่ละคน เป็นไปตามความต้องการ โดยไม่จำเป็นเอาความเสี่ยงของคนอื่นมาหารเฉลี่ย

การใช้ AI วิเคราะห์เบี้ยประกันแท้จริงจะส่งผลดีต่อทั้งบริษัทประกันและผู้บริโภค เพราะเมื่อราคาเบี้ยประกันของแต่ละคนเป็นไปตามความต้องการและความเสี่ยงของแต่ละคนแล้ว ผู้ที่มีความเสี่ยงมากก็ตระหนักได้ว่าต้องซื้อประกันเพิ่ม เพราะอยากเพิ่มความปลอดภัย ส่วนผู้ที่ความเสี่ยงน้อยก็จ่ายเท่าที่ตนเองต้องการ บริษัทประกันก็มีโอกาสขายประกันได้มากขึ้น เพราะผู้มีความเสี่ยงมากกล้าตัดสินใจซื้อประกันมากขึ้น ส่วนผู้ความเสี่ยงน้อยก็มีแนวโน้มที่จะซื้อประกันมากขึ้น เพราะราคาเบี้ยประกันน้อยลง ตัดสินใจง่ายขึ้น

ตัวอย่างของผู้ประกอบการที่ใช้ AI ในการคิดเบี้ยประกัน ได้แก่ Sherpa ที่เป็น Insurtech Startup ของประเทศอังกฤษ ที่หาช่องว่างในวงการประกันภัยและใช้เทคโนโลยีสมัยใหม่มาทำให้เรื่องประกันต่างๆ โดย Sherpa ได้พัฒนาและมีแพลตฟอร์มที่ใช้ AI เป็นตัวคิดและวิเคราะห์ความเสี่ยงของผู้ซื้อประกัน และจะแจ้งเตือนผู้ซื้อประกันถึงความเสี่ยงที่เปลี่ยนไปและค่าใช้จ่ายที่จะป้องกันการเสียหายจากความเสี่ยงนั้น ในอนาคต Sherpa วางแผนจะคิดสร้างระบบ AI ที่สามารถวิเคราะห์ความเสี่ยงและคำนวณค่าเบี้ยประกันในทุกๆ ประเภทของประกันภัย ตั้งแต่ประกันบ้านพักที่อยู่อาศัย ประกันสุขภาพ ประกันชีวิต ประกันการเดินทาง ประกันรถยนต์ ประกันอุปกรณ์อิเล็กทรอนิกส์ และประกันสัตว์เลี้ยง

นอกเหนือจากการคิดค่าเบี้ยประกันแบบสมเหตุสมผล พิจารณาตามความต้องการของผู้บริโภค การให้บริการประกันภัยในแบบที่เป็นมิตร และลดต้นทุนในการประกอบการ จะช่วยผลักดันให้กระแส InsurTech เติบโตได้อย่างต่อเนื่องในอนาคต เช่น การนำ Wearable Device มาใช้คู่กับผลิตภัณฑ์ประกันภัย เพื่อจูงใจผู้เอาประกันภัยให้ดูแลสุขภาพและลดความเสี่ยงด้านสุขภาพ การนำนวัตกรรมเทคโนโลยีมาสนับสนุนงานด้านประกันภัยในเรื่องการรับประกันภัย รวมทั้งระบบการป้องกันการเรียกร้องสินไหมทดแทนผิดปกติและป้องกันการฉ้อฉล ซึ่งเป็นประโยชน์ต่อการดำเนินการของบริษัทและเป็นประโยชน์ต่อผู้บริโภค

3) ปลอดภัย (Secure)

ธุรกิจที่เกี่ยวข้องกับการเงินจะต้องคำนึงถึง “ความปลอดภัย” อย่าลืมว่าเรื่อง “เงิน” เป็นเรื่องสำคัญ และทุกคนย่อมระมัดระวังเรื่องการใช้จ่ายเงินในกระเป๋าของตัวเองเสมอ ซึ่งหมายความว่า ความปลอดภัยในการใช้บริการ InsurTech จะต้องเป็นปัจจัยพื้นฐานที่ระบบต้องมี ทั้งในด้านการรักษาข้อมูลของลูกค้ารวมไปถึงความปลอดภัยในการทำธุรกรรมต่างๆ นอกจากนี้ หากระบบหรือบริการเกิดปัญหา ธุรกิจที่ดีควรจะพร้อมแก้ไขปัญหาให้ทันกับสถานการณ์ สร้างความมั่นใจในความปลอดภัยให้กับลูกค้าเพื่อรักษากลุ่มลูกค้า

ทั้งนี้ กฎหมายกำกับดูแลการซื้อขายประกันผ่านทางอิเล็กทรอนิกส์ เป็นเครื่องมือหนึ่งในการกำกับดูแลธุรกรรมประกันภัยผ่านระบบอิเล็กทรอนิกส์ หรือระบบออนไลน์ ป้องกันไม่ให้ผู้บริโภคถูกเอารัดเอาเปรียบจากการทำธุรกรรมประกันภัยผ่านระบบอิเล็กทรอนิกส์ หรือระบบออนไลน์ นอกจากนี้ ยังมีการระบุถึงมาตรการรักษาความมั่นคงปลอดภัยของระบบสารสนเทศ ให้บริษัทนายหน้าประกันชีวิต ประกันวินาศภัย ธนาคารพาณิชย์ต้องมีการรักษาความปลอดภัยของระบบสารสนเทศ เพื่อสร้างความเชื่อมั่นให้แก่ผู้ขอทำประกันภัยในการทำธุรกรรมทางอิเล็กทรอนิกส์อีกด้วย

สำนักงานคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัยได้ออกประกาศ 2 ฉบับ ได้แก่

1) หลักเกณฑ์ วิธีการออกกรมธรรม์ประกันภัย การเสนอขายกรมธรรม์ประกันภัยและการชดใช้เงินตามสัญญาประกันชีวิต โดยใช้วิธีการทางอิเล็กทรอนิกส์ พ.ศ.2560 และ

2) หลักเกณฑ์ วิธีการออกกรมธรรม์ประกันภัย การเสนอขายกรมธรรม์ประกันภัยและการชดใช้เงิน หรือ ค่าสินไหมทดแทนตามสัญญาประกันภัย โดยใช้วิธีการทางอิเล็กทรอนิกส์ พ.ศ. 2560 เพื่อใช้เป็นเครื่องมือในการกำกับดูแลธุรกรรมประกันภัยผ่านระบบอิเล็กทรอนิกส์ หรือระบบออนไลน์

โดยประกาศทั้ง 2 ฉบับมีผลบังคับใช้แล้วตั้งแต่วันที่ 26 สิงหาคม 2560

สำหรับสาระสำคัญๆ ของประกาศทั้ง 2 ฉบับนี้ ได้กล่าวถึงการเสนอขายกรมธรรม์ประกันภัยผ่านช่องทางอิเล็กทรอนิกส์ ซึ่งเป็นช่องทางการเสนอขายใหม่ ไม่มีการพึ่งพาตัวแทนประกันภัย หรือนายหน้าประกันภัย โดยผู้เอาประกันภัยสามารถแสดงเจตนาขอทำประกันภัยผ่านทางอิเล็กทรอนิกส์และทำความเข้าใจในผลิตภัณฑ์ผ่านสื่ออิเล็กทรอนิกส์ ทั้งนี้ บริษัท นายหน้า หรือธนาคารที่ได้รับความเห็นชอบจากบริษัทเท่านั้นที่จะสามารถเสนอขาย

ผ่านช่องทางนี้ได้ และแบบกรมธรรม์ประกันภัยตลอดจนวิธีขายผ่านสื่ออิเล็กทรอนิกส์ต้องได้รับความเห็นชอบ

จากนายทะเบียน ซึ่งบริษัทได้รับความเห็นชอบแบบกรมธรรม์ประกันภัยไปแล้ว หากต้องการจำหน่ายกรมธรรม์ชนิดนี้ผ่านสื่ออิเล็กทรอนิกส์ก็ต้องมาขอความเห็นชอบจากนายทะเบียนด้วย ในส่วนของการชำระเบี้ยประกันภัย หากทำด้วยวิธีการทางอิเล็กทรอนิกส์ ต้องเข้าบัญชีบริษัทประกันภัยเท่านั้น และบริษัทต้องขอคำยืนยันการทำประกันภัยจากผู้เอาประกันภัยภายใน 7 วัน หลังจากออกกรมธรรม์ประกันภัยรวมทั้งบริษัทต้องให้สิทธิขอยกเลิกกรมธรรม์ประกันภัยภายใน 15 วัน (ยกเว้นกรมธรรม์คุ้มครองผู้ประสบภัยจากรถ กรมธรรม์ประกันภัยรถยนต์ กรมธรรม์ประกันภัยรถยนต์รวมการคุ้มครองผู้ประสบภัยจากรถ และกรมธรรม์ประกันภัยเดินทาง)

การเสนอขายกรมธรรม์ประกันภัยที่ใช้วิธีการทางอิเล็กทรอนิกส์ประกอบการขายผ่านช่องทางตัวแทนประกันภัย นายหน้าประกันภัย หรือธนาคารที่มีอยู่ในปัจจุบัน จะต้องอำนวยความสะดวกให้กับผู้เอาประกันภัย และลดต้นทุนของบริษัทในระยะยาว เช่น การกรอกใบคำขอเอาประกันภัยโดยใช้วิธีทางอิเล็กทรอนิกส์ การส่งรายละเอียดเกี่ยวกับกรมธรรม์ประกันภัยในรูปข้อมูลอิเล็กทรอนิกส์ และในส่วนการชดใช้เงิน หรือ ค่าสินไหมทดแทนตามสัญญาประกันภัยสามารถกระทำโดยใช้วิธีการทางอิเล็กทรอนิกส์ ซึ่งรวมถึงการรับเรื่องเรียกร้องค่าสินไหมทดแทนโดยวิธีการทางอิเล็กทรอนิกส์

นอกจากนี้ประกาศทั้ง 2 ฉบับ ยังระบุมาตรการรักษาความมั่นคงปลอดภัยของระบบสารสนเทศ โดยกำหนดให้บริษัท นายหน้าประกันชีวิต ประกันวินาศภัย ธนาคารพาณิชย์ต้องมีการรักษาความมั่นคงปลอดภัยของระบบสารสนเทศ เพื่อสร้างความเชื่อมั่นให้แก่ประชาชนผู้ขอทำประกันภัยในการทำธุรกรรมทางอิเล็กทรอนิกส์อีกด้วย

4. การพัฒนาสภาพแวดล้อม (Ecosystem) ที่เหมาะกับ Digital Insurance

InsurTech เป็นการให้บริการประกันภัยที่เพิ่มช่องทางการเข้าถึงบริการให้แก่ประชาชน แต่การส่งเสริมการเข้าถึงบริการประกันภัยควรดำเนินการควบคู่พร้อมกับการให้ความรู้ทางการเงิน (Financial Literacy) เพื่อช่วยให้ประชาชนมีความมั่นคงทางการเงินด้วย ซึ่งการพัฒนาเครื่องมือที่ช่วยบริหารจัดการทางการเงินเป็นแนวทางหนึ่งที่จะช่วยให้ผู้บริโภคตัดสินใจในการเลือกใช้แผนประกันภัยอย่างเหมาะสมและเกิดประโยชน์สูงสุด ซึ่งเครื่องมือดังกล่าวอาจรวมถึงบริการการวางแผนภาษี หรือวางแผนทางการเงินโดยรวมอย่างครอบคลุม ที่รวมไปถึงเรื่องของการทำประกัน (Insurance) ด้วย ในส่วนของภาคธุรกิจ การใช้เทคโนโลยีเป็นทั้งโอกาสและความท้าทาย

ที่ภาคอุตสาหกรรมประกันภัยไทยจะต้องเตรียมพร้อมรับมือกับการเปลี่ยนแปลงอย่างหลีกเลี่ยงไม่ได้ ซึ่งหน่วยงานภาครัฐสามารถช่วยสนับสนุนธุรกิจประกันภัยในอนาคตได้โดยการยกระดับการกำกับให้เป็น Digital Insurance Regulator และส่งเสริมให้เกิดการพัฒนาสภาพแวดล้อม(Ecosystem) ที่เหมาะสมต่อการดำเนินธุรกิจประกันภัยในยุคดิจิทัลที่มีการแข่งขันที่เข้มข้นมากขึ้น

โครงการ “Insurance Regulatory Sandbox” ถือเป็นเครื่องมือที่ดีในการใช้เป็นแนวทางกำกับดูแลบนหลักการ “Sand Box” โดยการอนุญาตให้ทุกภาคส่วนที่เกี่ยวข้องมาทดสอบธุรกรรมเป็นระยะ (Phase) แบบค่อยเป็นค่อยไป เพื่อให้ทุกฝ่ายได้มีเวลาทำความเข้าใจในธุรกรรมนั้นร่วมกัน โดยการกำหนดหลักเกณฑ์ในการกำกับดูแลที่มี

ความยืดหยุ่น และพร้อมปรับปรุงให้เหมาะสมกับสถานการณ์ต่างๆ ได้ทันท่วงที ขณะเดียวกันยังต้องสนับสนุนให้ธุรกิจเหล่านี้เติบโตได้อย่างยั่งยืน และทำให้เกิดการแข่งขันที่สมบูรณ์ในอนาคต

ในอนาคต กระแส InsurTech หรือการใช้เทคโนโลยีในธุรกิจประกันภัย จะเพิ่มช่องทาง และทางเลือกบริการประกันภัยให้หลากหลายมากขึ้น ประชาชนย่อมเป็นผู้ที่ได้รับประโยชน์สูงสุดจากการได้ใช้บริการที่มีประสิทธิภาพสูงขึ้นด้วยราคาที่เหมาะสมและเป็นธรรม ขณะเดียวกันยังทำให้กลไกการแข่งขันมีประสิทธิภาพยิ่งขึ้น อันจะส่งผล

ให้ภาคเศรษฐกิจและการเงินโดยรวมดีขึ้น อีกทั้งยังสามารถพัฒนาเป็นช่องทางสร้างรายได้ให้กับประเทศได้ด้วย หากมีการลงทุนและสร้างนวัตกรรมใหม่ๆ เพื่อเสนอบริการประกันภัยในต่างประเทศ โดยเฉพาะในกลุ่มประเทศ CLMV ที่มีระบบการบริการทางการเงินที่ใกล้เคียงกัน

5. สรุป

การนำเทคโนโลยีเข้ามาปรับใช้กับระบบประกันภัย เป็นเรื่องใหม่สำหรับหน่วยงานที่มีหน้าที่กำกับดูแลทั่วโลก ซึ่งหน่วยงานกำกับดูแลของแต่ละประเทศต่างก็ศึกษาและทำความเข้าใจโมเดลของธุรกิจประกันภัยในอนาคตที่จะเกิดขึ้น ภาครัฐและหน่วยงานด้านการกำกับดูแลจะต้องรักษาสมดุลระหว่างการสนับสนุนการเกิดนวัตกรรมใหม่ที่เป็นประโยชน์ต่อระบบประกันภัยกับการดูแลป้องกันความเสี่ยงที่อาจเกิดขึ้นและส่งผลกระทบต่อผู้บริโภค รวมทั้งยังต้องให้ความรู้และสร้างความเข้าใจแก่ผู้บริโภคไปพร้อมกัน

อย่างไรก็ดี เพื่อเป็นการรองรับกระแส InsurTech ที่มีแนวโน้มขยายตัวในอนาคต ประเด็นท้าทาย 2 ประเด็น ที่ประเทศไทยจะต้องเตรียมพร้อมก็คือ

1) การพัฒนาผู้เชี่ยวชาญด้านอินชัวร์เทค

โดย PwC CEO Survey พบว่า มากกว่าร้อยละ 80 ของผู้บริหารธุรกิจประกันภัยมีความกังวลเรื่องการขาดแคลนผู้เชี่ยวชาญ และการรักษาบุคลากรที่มีทักษะความสามารถในการสร้างสรรค์และใช้นวัตกรรมเทคโนโลยีในธุรกิจประกันภัย ซึ่งแนวทางการแก้ปัญหาคือ การหาคนที่มีคุณสมบัติจากบริษัทสตาร์ทอัพหรือการเป็นพันธมิตรกับเหล่านวัตกร หรือส่งเสริมเพิ่มทักษะบุคลากรภายในองค์กร

2) การปรับปรุงกฎระเบียบในการคุ้มครองข้อมูลและความเป็นส่วนตัว

ปฏิเสธไม่ได้ว่าการประยุกต์ใช้อินชัวร์เทคที่เพิ่มขึ้น ทำให้กฎระเบียบของหน่วยงานกำกับดูแลต้องมีความเข้มข้นมากขึ้น เพื่อคุ้มครองผู้บริโภคและกำกับดูแลการพัฒนานวัตกรรม ซึ่งประเด็นนี้สร้างความกังวลให้แก่บรรดาผู้ประกอบการธุรกิจประกันภัยและสตาร์ทอัพเป็นอย่างมาก เช่น การบังคับใช้กฎหมายให้ความคุ้มครองข้อมูลส่วนบุคคลฉบับใหม่ หรือ General Data Protection Regulation (GDPR) ซึ่งเป็นกฎหมายคุ้มครองข้อมูลส่วนบุคคลของพลเมืองที่อาศัยอยู่ในเขตสหภาพยุโรป (EU) กฎระเบียบดังกล่าวค่อนข้างเป็นอุปสรรคต่อแนวทางหรือการวางกลยุทธ์ในการพัฒนานวัตกรรมดิจิทัลของผู้ประกอบการจำนวนไม่น้อย

สำหรับธุรกิจไทย หากมีลูกค้าอยู่ใน EU และจำเป็นต้องใช้การวิเคราะห์หรือประมวลข้อมูลส่วนบุคคลของลูกค้าที่อยู่ใน EU ไม่ว่าจะใช้สำหรับการค้าขายสินค้าและบริการ หรือกิจกรรมทางการตลาดอื่นๆ ที่ต้องใช้การประมวลหรือจัดเก็บข้อมูลส่วนบุคคลของลูกค้าจะต้องเรียนรู้ที่จะปรับตัว เพื่อปฏิบัติตามกฎระเบียบใหม่ของ EU ซึ่งจะเริ่มประกาศบังคับใช้อย่างเป็นทางการในวันที่ 25 พฤษภาคม 2018

นี่คือบทสรุปสั้นๆ ของความท้าทายที่ธุรกิจประกันภัยต้องก้าวข้ามไปให้ได้ ในยุคที่กระแสเทคโนโลยีดิจิทัลกำลังเข้ามาแทนที่การดำเนินธุรกิจแบบดั้งเดิม

[1] อ้างอิงจากบทสัมภาษณ์ คุณบัญชา มนูญกุลชัย ผู้อำนวยการอาวุโส ฝ่ายเทคโนโลยีทางการเงิน ของธนาคารแห่งประเทศไทย ซึ่งเป็นผู้เชี่ยวชาญด้านนวัตกรรมเทคโนโลยีทางการเงิน และได้สรุป 6 เทรนด์นวัตกรรม ไว้ใน BOT พระสยาม Magazine ฉบับที่ 5 เดือนกันยายน – ตุลาคม 2560