บทความโดย

นายชัยวัฒน์ หาญพิทักษ์พงศ์

นางสาวพัชรนันท์ รุ่งเจริญ

The Government Finance Statistics View over the Legal Status Transformation of Thai Airways International Public Limited Company

บทความฉบับนี้ ผู้เขียนมีความตั้งใจจะขอพูดถึงการสูญเสียสถานะ “รัฐวิสาหกิจ (State-owned Entreprises)” ทางกฎหมายของบริษัท การบินไทย จำกัด (มหาชน) (THAI) อันเป็นผลมาจากการลดการถือครองหุ้นของกระทรวงการคลัง เปรียบเทียบกับคำว่า “รัฐวิสาหกิจ (Public Corporations)” ในมุมมองของการจัดทำข้อมูลสถิติเพื่อการศึกษาวิเคราะห์นโยบายการคลัง (Government Finance Statistics หรือระบบ GFS) ที่กระทรวงการคลัง โดยสำนักงานเศรษฐกิจการคลัง (สศค.) จัดทำเพื่อรายงานผลของการดำเนินนโยบายการคลังที่ส่งผลกระทบต่อระบบเศรษฐกิจตามมาตรฐานของกองทุนการเงินระหว่างประเทศ (International Monetary Fund: IMF)

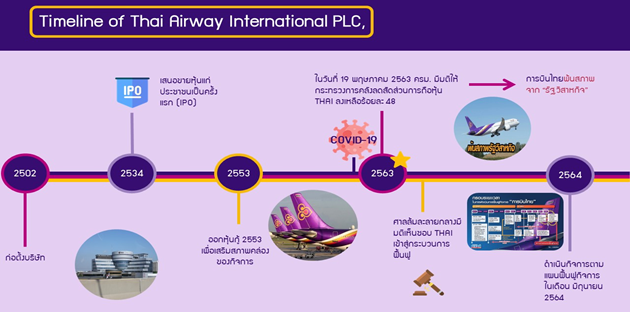

THAI สายการบินแห่งชาติ (National Courier) ของประเทศ ที่อยู่คู่น่านฟ้าไทยมา 6 ทศวรรษ ในอดีตเคยสร้างผลกำไรและนำส่งรายได้ให้แก่รัฐมหาศาล อย่างไรก็ดี สภาวะการแข่งขันของธุรกิจสายการบินที่เปลี่ยนไป ประกอบกับขนาดขององค์กรที่ตอบสนองต่อการเปลี่ยนแปลงอย่างเชื่องช้าไม่ทันต่อกระแสโลกาภิวัตน์ในยุคปัจจุบัน ส่งผลให้ THAI เริ่มประสบสภาวะขาดทุนอย่างต่อเนื่อง ถึงขนาดบางช่วงเวลาต้องระดมทุนผ่านการออกหุ้นกู้เพื่อเสริมสภาพคล่องของกิจการ ประกอบกับ THAI ได้รับการกดดันจากกระแสสังคมเรียกร้องให้ปฏิรูปองค์กรอย่างต่อเนื่อง จนกระทั่งถึงจุดแตกหักเมื่อเกิดการแพร่ระบาดของโรคติดเชื้อไวรัสโคโรนา 2019 หรือโควิด-19 ในช่วงต้นปี พ.ศ. 2563 ส่งผลกระทบต่อธุรกิจสายการบินและการท่องเที่ยวอย่างสาหัส อันเป็นผลมาจากการดำเนินนโยบายปิดพรมแดน (Border Restriction) ของรัฐบาลหลายๆ ประเทศ และ THAI ก็เป็นอีกหนึ่งธุรกิจที่ได้รับผลกระทบจากโควิด-19 อย่างหลีกเลี่ยงไม่ได้ จนกระทั่งไตรมาส 2 ของปี พ.ศ. 2563 บริษัทประสบสภาวะขาดสภาพคล่องอย่างสาหัส และได้แจ้งความจำนงเพื่อขอรับความช่วยเหลือจากรัฐบาล จนเป็นที่มาของมติคณะรัฐมนตรีเมื่อวันที่ 19 พฤษภาคม 2563 ให้ลดสัดส่วนการถือครองหุ้นของกระทรวงการคลังจากเดิมที่ถืออยู่ร้อยละ 51 เหลือร้อยละ 48 ส่งผลให้ THAI พ้นจากสภาพการเป็น “รัฐวิสาหกิจ” ตามพระราชบัญญัติการกำกับดูแลและบริหารรัฐวิสาหกิจ พ.ศ. 2562 และพระราชบัญญัติวินัยการเงินการคลังของรัฐ พ.ศ. 2561 แปรสภาพเป็นบริษัทมหาชนจำกัด (Public Limited Company) เพื่อเข้าสู่กระบวนการยื่นคำร้องขอฟื้นฟูต่อศาลล้มละลายกลางต่อไป ดังแสดงในภาพที่ 1 ลำดับเหตุการณ์ของ THAI

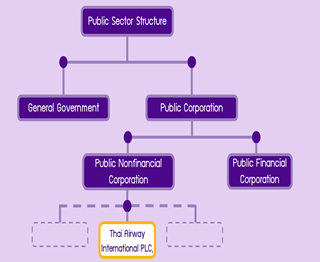

สำหรับรัฐวิสาหกิจ (Public Corporations) ตามนิยามที่ได้กล่าวไว้ใน Government Finance Statistics Manual 2014 (GFSM 2014) หมายถึง หน่วยของสถาบัน (Institution Unit) ที่ดำเนินธุรกิจและผลการดำเนินงานส่งผลกระทบต่อความมั่งคั่งของรัฐบาล (Government Unit’s Net Worth) ที่เป็นเจ้าของหรือมีอำนาจควบคุมในระดับที่มีนัยสำคัญ (A Significant Level of Control) หน่วยของสถาบันบางแห่งสามารถระดมทุนผ่านการเสนอขายหุ้นทุนแก่สาธารณชน (Public Offering) โดยรัฐบาลยังคงสถานะเป็นเจ้าของหรือผู้ถือหุ้นใหญ่ของหน่วยของสถาบันดังกล่าวและรับรู้ส่วนได้เสีย (Stake) ที่เกิดขึ้นจากผลการดำเนินงานของรัฐวิสาหกิจนั้นในสัดส่วนของความเป็นเจ้าของที่รัฐบาลถือครองอยู่ในขณะเดียวกัน ผู้ถือหุ้นรายย่อยหรือส่วนได้เสียที่ไม่มีอำนาจควบคุม (Non-controlling Interests: NCIs) จะรับรู้ผลการดำเนินงานในสัดส่วนที่เหลือ อย่างไรก็ดี สำหรับหน่วยของสถาบันที่รัฐบาลถือครองหุ้นร้อยละ 100 รัฐบาลจะต้องรับผิดชอบต่อผลการดำเนินงานและหน่วยลงทุนในส่วนของเจ้าของของหน่วยของสถาบันดังกล่าวทั้งหมด

เมื่อพิจารณาจากนิยามข้างต้น จะพบว่าหลักการสำคัญของการเป็นรัฐวิสาหกิจตามนิยามที่ระบุไว้ใน GFSM 2014 อาจประกอบด้วยข้อใดข้อหนึ่ง ดังต่อไปนี้

1) รัฐบาลเป็นผู้ถือหุ้นใหญ่ หรือถือครองหุ้นมากกว่าร้อยละ 50 ของหน่วยของสถาบันดังกล่าว

2) รัฐบาลมีอำนาจควบคุมในระดับที่มีนัยสำคัญเหนือหน่วยของสถาบันดังกล่าว

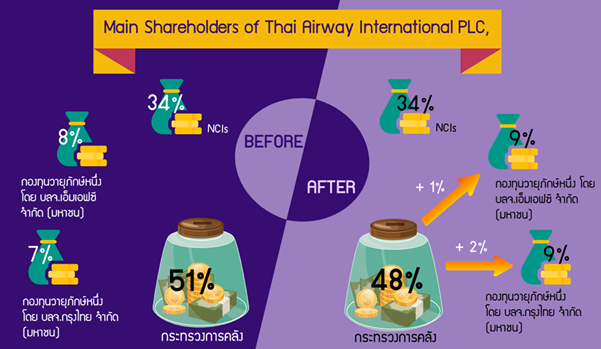

เมื่อพิจารณา THAI ตามนิยามข้างต้น จะพบว่ารัฐบาล โดยกระทรวงการคลังไม่เข้าเงื่อนไขการเป็นผู้ถือหุ้นใหญ่ของ THAI อีกต่อไป เนื่องจากคณะรัฐมนตรีได้มีมติลดสัดส่วนการถือครองหุ้นของกระทรวงการคลังเหลือเพียงร้อยละ 48 ดังแสดงในภาพที่ 3

ผู้เขียนจึงต้องพิจารณาเงื่อนไขที่ 2 อำนาจควบคุม ซึ่งสอดคล้องกับ “หลักการเนื้อหาสำคัญกว่ารูปแบบ (Substance over Form)” จากหลักการที่ระบุไว้ใน GFSM 2014 หมายถึง ความสามารถในการกำหนดนโยบายการบริหารทั่วไปโดยรัฐบาล ซึ่งอาจหมายถึงตัวชี้วัดตัวใดตัวหนึ่งต่อไปนี้ ได้แก่

1) รัฐบาลเป็นผู้ครองเสียงข้างมากในการออกเสียง

2) รัฐบาลเป็นผู้ควบคุมคณะกรรมการหรือคณะปกครอง

3) รัฐบาลเป็นผู้แต่งตั้งและปลดผู้บริหารตำแหน่งสำคัญ

4) รัฐบาลเป็นผู้ควบคุมคณะกรรมการที่สำคัญของหน่วยงาน

5) รัฐบาลเป็นผู้ถือหุ้นที่มีสิทธิออกเสียงพิเศษ

6) รัฐบาลเป็นผู้กำหนดระเบียบ กฎเกณฑ์ และการบริหารหน่วยงาน

7) รัฐบาลเป็นลูกค้ารายใหญ่

8) รัฐบาลได้รับสิทธิควบคุมจากสัญญาการกู้ยืมเงิน

จากตัวชี้วัดทั้ง 8 ข้างต้น อาจสรุปได้ว่ารัฐบาลยังคงมีอำนาจควบคุมในระดับที่มีสาระสำคัญเหนือ THAI แม้ว่าจะมีการลดสัดส่วนการถือครองหุ้นลง แต่รัฐบาลยังคงเป็น

ผู้ครองเสียงข้างมากทั้งทางตรงผ่านการถือครองหุ้นสามัญในสัดส่วนการถือครองมากกว่าร้อยละ 48 และการถือครองทางอ้อมผ่านการลงทุนในกองทุนวายุภักษ์ทั้งสองอีกร้อยละ 18 นอกจากนี้ จากการยื่นคำร้องต่อศาลล้มละลายกลางของ THAI เพื่อเข้าสู่กระบวนการฟื้นฟู รัฐบาลยังมีบทบาทสำคัญในการแต่งตั้งคณะกรรมการติดตามการดำเนินการแก้ไขปัญหาบริษัท การบินไทย จำกัด (มหาชน) หรือ Superboard เพื่อกำหนดนโยบายในการแก้ปัญหาหนี้สินล้นพ้นตัวของบริษัทที่เกิดขึ้นในอดีต และจัดทำแผนฟื้นฟูกิจการเพื่อทำให้ THAI กลับมาผงาดเหนือน่านฟ้าเหมือนอย่างในอดีตที่ผ่านมาต่อไป

สุดท้ายนี้ จากเหตุผลที่ผู้เขียนได้กล่าวไปข้างต้น สามารถสรุปได้ว่า THAI ยังคงมีสภาพเป็นรัฐวิสาหกิจ (Public Corporations) ตามนิยามของระบบ GFS ซึ่ง สศค. ในฐานะที่เป็นหน่วยงานรับผิดชอบในการจัดทำข้อมูลสถิติการคลังตามระบบ GFS ของภาคสาธารณะยังคงต้องจัดทำข้อมูลสถิติการคลังตามระบบ GFS ของ THAI เพื่อศึกษาผลการดำเนินงาน ฐานะการคลัง และผลกระทบที่เกิดขึ้นต่อดุลการคลัง (Net OperatingBalance) ของภาคสาธารณะ (Public Sector) และใช้แนวความคิดดังกล่าวในการพิจารณารัฐวิสาหกิจแห่งอื่นๆ ในกรณีที่มีการเปลี่ยนแปลงสถานะทางกฎหมายเพื่อประกอบการจัดทำข้อมูลสถิติการคลังของรัฐวิสาหกิจตามระบบ GFS ต่อไป

Reference:

Annual Report, 2020. [Online]Available at:

http:/investor.thaiairways.com/en

[Accessed 25 October 2020].

BBC, 2020. BBC News Thailand. [Online]

Available at: https://www.bbc.com/thai/thailand-54138402

[Accessed 24 October 2020].

De Clerck, M.S. and Wickens, T., 2019. Government Finance Statistics Manual 2014. International Monetary Fund.

ขอขอบคุณ

คุณไพลิน ช่างภิญโญ

คุณจักรี พิศาลพฤกษ์

คุณปัณพร ตั้งอมรศิริ

คุณพลภัทร ตันอยู่โชค

นายชัยวัฒน์ หาญพิทักษ์พงศ์

เศรษฐกรชำนาญการ

สำนักนโยบายการคลัง สำนักงานเศรษฐกิจการคลัง

ผู้เขียน

นางสาวพัชรนันท์ รุ่งเจริญ

นักวิเคราะห์นโยบายและแผน

สำนักนโยบายการคลัง สำนักงานเศรษฐกิจการคลัง

ผู้เขียน