(1) ประสบการณ์ต่างประเทศในการนำเทคโนโลยีดิจิตอลมาใช้กับมาตรการทางการคลังในช่วงวิกฤต COVID-19

บทความโดย

นายณัฐพล สุภาดุลย์

นายนวพล ภิญโญอนันตพงษ์

นายอิทธิพัฒน์ ประภาประเสริฐ

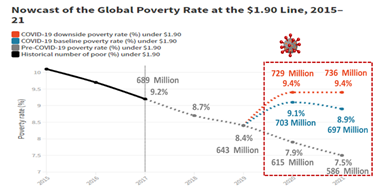

การหยิบยื่นมาตรการทางการคลังเพื่อเป็นตาข่ายแห่งความปลอดภัยทางเศรษฐกิจและสังคม (Economic and Social Safety Nets) ถือเป็นกุญแจสำคัญที่รัฐบาลทุกประเทศทั่วโลกให้ความสำคัญในการเยียวยาช่วยเหลือประชาชนให้มีหลักประกันทางสังคมและสามารถใช้ชีวิตได้อย่างมีคุณภาพท่ามกลางรายได้ที่ลดลงในช่วงการแพร่ระบาดของโรคติดเชื้อไวรัสโคโรนา 2019 (COVID-19) ซึ่งได้ส่งผลให้จำนวนคนจนทั่วโลกเพิ่มขึ้นอย่างมีนัยสำคัญ โดยธนาคารโลก (World Bank)[1] ได้คาดการณ์ว่า หากไม่มีวิกฤต COVID-19 เกิดขึ้น จำนวนคนจนของโลก (เส้นความยากจนของโลก (Global Poverty Line) อยู่ที่ 1.9 ดอลลาร์สหรัฐอเมริกา ต่อคนต่อวัน) มีแนวโน้มลดลงต่อเนื่องจาก 689 ล้านคน ในปี 2560 หรือคิดเป็นร้อยละ 9.2 ของประชากรโลกเหลือ 615 ล้านคน และ 586 ล้านคน ในปี 2563 และ 2564 คิดเป็นร้อยละ 7.9 และ 7.5 ตามลำดับ อย่างไรก็ดี ผลกระทบของ COVID-19 ได้ทำให้คนจนของโลกในปี 2563 เพิ่มขึ้นเป็น 729 ล้านคน ในปี 2563 และเพิ่มขึ้นเป็น 736 ล้านคน ในปี 2564 หรือคิดเป็นร้อยละ 9.4 ของประชากรโลกในทั้ง 2 ปีดังกล่าว (แผนภาพที่ 1)

[1] https://www.worldbank.org/en/understanding-poverty

ที่มา: ธนาคารโลก (World Bank)

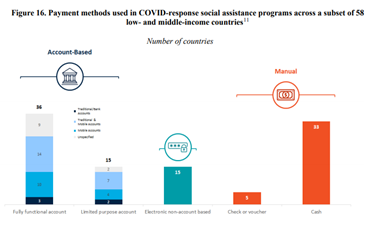

รัฐบาลในหลาย ๆ ประเทศต้องเผชิญกับความท้าทายในการช่วยเหลือเยียวยาประชาชนในช่วงสถานการณ์การแพร่ระบาดของโรค COVID-19 ทั้งในแง่ของความครอบคลุม เพียงพอ และตรงกลุ่มเป้าหมาย ภายใต้งบประมาณและฐานข้อมูลด้านรายได้ที่มีอยู่จำกัดเนื่องจากประชาชนส่วนใหญ่ยังไม่ได้อยู่ในระบบภาษีและสวัสดิการสังคม นอกจากนี้ การช่วยเหลือเยียวยาประชาชนในช่วงวิกฤต COVID-19 รัฐบาลยังจำเป็นต้องให้ความสำคัญกับการรักษาระยะห่าง (Social distancing) และลดการจับต้องวัตถุให้มากที่สุดเพื่อลดความเสี่ยงในการแพร่ระบาดของเชื้อไวรัส สะท้อนให้เห็นได้จากการที่รัฐบาลส่วนใหญ่เลือกที่จะจ่ายเงินโอนผ่านช่องทางดิจิตอล โดย World Bank (2021)[2] ได้มีการรวบรวมข้อมูลการโอนเงินให้กับประชาชนของรัฐบาลในช่วงการแพร่ระบาดของโรค COVID-19 จาก 58 ประเทศ พบว่า 36 ประเทศใช้การโอนเงินเข้าบัญชีธนาคารของประชาชนโดยตรง 15 ประเทศใช้การโอนเงินเข้าบัญชีพิเศษที่จำกัดวัตถุประสงค์หรือระยะเวลาการใช้ (Limited purpose account) และมี 15 ประเทศที่ใช้การทำธุรรรมออนไลน์โดยไม่ต้องมีบัญชี (ผ่าน QR Code OTP Prepaid cards หรือ Biometric authentication) ในขณะที่มี 33 ประเทศที่ให้เงินด้วยเงินสด และ 5 ประเทศให้เงินด้วยเช็คหรือ Voucher

[2] Gentilini, U., Almenfi, M., Blomquist, J., Dale, P., Guiffra, L. D. F., Desai, V., Fontenez, M. B., Galicia, G., Lopez, V., Marin, G., Mujica, I. V., Natarajan, H., Newhous, D., Palacios, R., Quiroz, A. P., Alas, C. R., Sabharwal, G., & Weber, M. (2021). Social protection and jobs responses to COVID-19: A real-time review of country measures. World Bank Living Paper version 15.

ที่มา: World Bank (2021)

ข้อมูลจากงานวิจัยฉบับดังกล่าวยังได้รวบรวมรูปแบบของมาตรการเงินโอน โดยพบว่า มีบางประเทศที่มีการให้เงินโอนแบบถ้วนหน้าอยู่บ้าง โดยส่วนใหญ่เป็นการให้เงินโอนสำหรับการดำรงชีพขั้นต่ำเท่านั้น อาทิประเทศตูวาลู ใช้เกณฑ์เส้นความยากจนเป็นตัวกำหนดวงเงินให้ความช่วยเหลือประชาชนแบบถ้วนหน้าจำนวน 40 เหรียญสหรัฐต่อเดือนในช่วงที่มีการประกาศ State of Emergency ประเทศเซอร์เบีย รัฐบาลจะโอนเงินช่วยเหลือให้กับผู้ใหญ่ที่มีอายุเกิน 18 ปี (คิดเป็นร้อยละ 88 ของประชากรทั้งประเทศ) จำนวน 118 เหรียญสหรัฐ ครั้งเดียว เทียบเคียงได้กับรายได้เฉลี่ยต่อหัว 1 อาทิตย์ นอกจากนี้ ยังมีบางประเทศที่อาจนำเกณฑ์ด้านรายได้เข้าใช้พิจารณาประกอบด้วย อาทิ ประเทศอิสราเอล ประชาชนที่อายุเกิน 18 ปี และมีรายได้ในปี 2561 ไม่เกิน 195,888 เหรียญสหรัฐ (ครอบคลุมร้อยละ 97 ของประชากรทั้งหมด จึงเทียบเคียงได้กับการให้เงินโอนแบบถ้วนหน้า) จะได้รับวงเงินช่วยเหลือแบบถ้วนหน้า จำนวน 220 เหรียญสหรัฐ เทียบเคียงได้กับรายได้เฉลี่ยต่อหัว 2 วัน หรือประเทศสิงคโปร์ ประชาชนที่มีอายุ 21 ปีขึ้นไป จะได้รับเงินโอนช่วยเหลือ จำนวน 100 – 300 เหรียญสหรัฐแล้วแต่ระดับรายได้ ซึ่งเทียบเคียงได้กับรายได้เฉลี่ยต่อหัวประมาณ 1-2 วัน ทั้งนี้ ในกรณีของประเทศญี่ปุ่นและเขตปกครองพิเศษฮ่องกง พบว่ามีการให้เงินโอนช่วยเหลือในระดับสูงจำนวน 930 เหรียญสหรัฐต่อคน สำหรับประชาชนทุกคนที่ลงทะเบียนขอรับเงินโอน และ 1,280 เหรียญสหรัฐต่อ สำหรับประชาชนที่อายุเกิน 18 ปี ตามลำดับ

| ประเทศ | รายละเอียดของมาตรการ |

|---|---|

| ตูวาลู | วงเงินช่วยเหลือ 40 เหรียญสหรัฐต่อเดือนต่อคน (อ้างอิงจากเส้นความยากจน)ระยะเวลา 2-3 เดือน (ช่วงที่มีการประกาศ State of Emergency)ครอบคลุม ร้อยละ 100 ของประชากร |

| เซอร์เบีย | วงเงินช่วยเหลือ 100 ยูโรต่อคน (118 เหรียญสหรัฐ) สำหรับผู้ใหญ่ที่อายุเกิน 18 ปีจ่ายครั้งเดียว ครอบคลุม ร้อยละ 88 ของประชากร |

| ติมอร์-เลสเต | วงเงินช่วยเหลือ 200 เหรียญสหรัฐ ต่อครัวเรือนจ่ายครั้งเดียว ครอบคลุม ร้อยละ 96 ของประชากร |

| อิสราเอล | วงเงินช่วยเหลือ 220 เหรียญสหรัฐ กรณีอายุเกิน 18 ปี และ 150 เหรียญสหรัฐ สำหรับเด็กที่อายุ ไม่เกิน 18 ปี (ไม่เกิน 3 คนต่อครัวเรือน)จ่ายครั้งเดียว ครอบคลุม เฉพาะประชาชนที่มีรายได้ในปี 2018 ไม่เกิน 641,880 NIS (195,888 เหรียญสหรัฐ) คิดเป็นร้อยละ 97 ของประชากร |

| สิงคโปร์ | วงเงินช่วยเหลือ 100-300 เหรียญสิงคโปร์ ขึ้นอยู่กับระดับรายได้ สำหรับประชาชนที่มีอายุ 21 ปีขึ้นไปจ่ายครั้งเดียว ครอบคลุม ร้อยละ 81 ของประชากร |

| สาธารณรัฐเกาหลี | วงเงินช่วยเหลือ 1 ล้านวอน (871 เหรียญสหรัฐ) สำหรับครัวเรือนที่มีสมาชิกเกิน 4 คน/ 8 แสนวอน (697 เหรียญสหรัฐ) กรณีมีสมาชิกไม่เกิน 3 คน/ 6 แสนวอน (523 เหรียญสหรัฐ) กรณีสมาชิก 2 คน และ/ 4 แสนวอน (348 เหรียญสหรัฐ) กรณีอยู่คนเดียว จ่ายครั้งเดียว ครอบคลุม ร้อยละ 100 ของประชากร |

| ญี่ปุ่น | วงเงินช่วยเหลือ 100,000 เยน (930 เหรียญสหรัฐ) ต่อคนจ่ายครั้งเดียว ครอบคลุม ประชาชนที่ลงทะเบียนขอรับเงิน คิดเป็นร้อยละ 92 ของประชากร |

| ฮ่องกง | วงเงินช่วยเหลือ 1,280 เหรียญสหรัฐ สำหรับประชาชนอายุเกิน 18 ปี จ่ายครั้งเดียว ครอบคลุม ร้อยละ 79 ของประชากร |

ที่มา: World Bank (2021)

หมายเหตุ: อัตราแลกเปลี่ยน ณ วันที่ 9 กรกฎาคม 2564

นอกเหนือจากการให้เงินโอนช่วยเหลือแบบถ้วนหน้า (หรือเทียบเท่า) ดังกล่าวข้างต้นแล้ว เพื่อให้งบประมาณเกิดความคุ้มค้าและตรงกลุ่มเป้าหมาย รัฐบาลในหลาย ๆ ประเทศได้นำเทคโนโลยีดิจิตอลเข้าใช้ในการสนับสนุนการดำเนินมาตรการทางการคลังในช่วงการแพร่ระบาดของโรค COVID-19 ทั้งในขั้นตอนของกระบวนการคัดกรองกลุ่มเปราะบาง หรือคัดกรองผู้ได้รับผลกระทบในระดับรุนแรงและสมควรได้รับความช่วยเหลือจากรัฐบาลเป็นพิเศษ โดยเฉพาะในกลุ่มประเทศกำลังพัฒนาที่ยังมีข้อจำกัดของฐานข้อมูลภาษีและระบบสวัสดิการสังคม รวมไปถึงในขั้นตอนการใช้เงินผ่านการกำหนดวัตถุประสงค์ ระยะเวลา พื้นที่ หรือประเภทร้านค้าที่ประชาชนสามารถใช้เงินได้เพื่อให้เกิดเม็ดเงินหมุนเวียนในระบบได้อย่างมีประสิทธิภาพมากที่สุด

สำหรับการนำเทคโนโลยีดิจิตอลมาใช้ในขั้นตอนของการคัดกรองกลุ่มเป้าหมาย พบว่า 36 ประเทศจากกลุ่มตัวอย่าง 48 ประเทศ (ร้อยละ 75) มีการนำ Big data และ Data analytics มาใช้ในการคัดกรองกลุ่มที่ควรได้รับความช่วยเหลือจากรัฐบาล โดยมีตัวอย่างที่น่าสนใจ อาทิประเทศไนจีเรีย โตโก สาธารณรัฐประชาธิปไตยคองโก และมาลาวี ได้มีการใช้ภาพถ่ายดาวเทียม และ/หรือข้อมูลเกี่ยวกับการใช้โทรศัพท์มาพิจารณาร่วมกับฐานข้อมูลเดิมที่มีอยู่ (ที่ค่อนข้างไม่ทันสมัย) นำมาประมวลผลกลุ่มประชากรที่สมควรได้รับเงินโอนช่วยเหลือจากรัฐบาลที่แท้จริง

ในส่วนของการการนำเทคโนโลยีดิจิตอลมาใช้ในการกำหนดเงื่อนไขการใช้เงินเพื่อให้เกิดเม็ดเงินหมุนเวียนในระบบได้อย่างมีประสิทธิภาพมากที่สุดนั้น รัฐบาลในหลาย ๆ ประเทศได้เลือกใช้รูปแบบดั้งเดิม (Traditional) ผ่านการให้ Check Voucher (หรือ E-voucher) เพื่อนำไปใช้เป็นส่วนลดในการใช้จ่ายกับธุรกิจท่องเที่ยวและร้านอาหาร อาทิ ประเทศบัลแกเรีย ประเทศมอลตา ประเทศมอนเตเนโกร สาธารณรัฐสโลวีเนีย ประเทศสหราชอาณาจักร รวมไปถึงประเทศไทย (โครงการเราเที่ยวด้วยกัน) ทั้งนี้ ตัวอย่างโครงการที่น่าสนใจ เช่น โครงการ Eat-Out-to-Help-Out ของประเทศสหราชอาณาจักรที่รัฐบาลจะให้การสนับสนุนการออกมารับประทานอาหารที่ร้าน โดยประชาชนจะได้รับส่วนลดร้อยละ 50 (ไม่เกินครั้งละ 10 ปอนด์) สำหรับการทานอาหารและเครื่องดื่มที่เข้าร่วมโครงการระหว่างวันที่ 3 – 31 สิงหาคม 2020 และใช้สิทธิส่วนลดได้เฉพาะในวันจันทร์-พุธ ซึ่งถือเป็นช่วงเวลาที่มีความหนาแน่นน้อยที่สุดในแต่ละสัปดาห์ โดยร้านค้าจะต้องให้ส่วนลดกับลูกค้าไปก่อนและเก็บหลักฐานการชำระเงินไปเบิกเงินจากรัฐบาลในภายหลัง ทั้งนี้ มีร้านค้า จำนวน 78,116 แห่ง ที่มีการขอเบิกเงินส่วนลดดังกล่าวจากรัฐบาล จำนวน 840 ล้านปอนด์ โดยมีจำนวนธุรกรรมทั้งสิ้น 160 ล้านธุรกรรม คิดเป็นส่วนลดที่ประชาชนได้รับเฉลี่ยอยู่ที่ 5.24 ปอนด์ต่อธุรกรรม

ประเด็นที่มีความน่าสนใจคือ มี 15 ประเทศที่ได้นำเทคโนโลยีดิจิตอลเข้ามาใช้ผ่านการโอนเงินเข้าบัญชีพิเศษที่จำกัดวัตถุประสงค์หรือระยะเวลาการใช้ (Limited purpose account) ซึ่งมีความยืดหยุ่นของขอบเขตการใช้เงินสูงกว่าการใช้รูปแบบดั้งเดิมดังกล่าวข้างต้น อย่างไรก็ดี จะมีการจำกัดวัตถุประสงค์หรือระยะเวลาการใช้ ซึ่งทำให้รัฐบาลสามารถออกแบบการใช้เงินโอนช่วยเหลือของประชาชนให้เกิดประโยชน์ต่อการกระตุ้นเศรษฐกิจสูงสุดได้ เช่น การห้ามโอนเงินให้บุคคลอื่น ห้ามนำไปชำระหนี้ กำหนดประเภทร้านค้า/ผู้ประกอบการที่รัฐบาลต้องการให้ความช่วยเหลือ รวมไปถึงกำหนดระยะเวลาการใช้เงิน โดยกลไกดังกล่าวมีส่วนสนับสนุนให้เกิดเม็ดเงินลงสู่ระบบเศรษฐกิจโดยเร็วและป้องกันการเก็บเงินโอนช่วยเหลือเป็นเงินออมไว้ใช้ในอนาคต หรือโอนให้กับบุคคลอื่น (ซึ่งหมายความว่า ประชาชนผู้นั้นไม่ใช่ผู้ที่ได้รับผลกระทบที่แท้จริงและทำให้เงินโอนช่วยเหลือไม่สร้างมูลค่าเพิ่มทางเศรษฐกิจได้ในช่วงสถานการณ์การแพร่ระบาดของโรค COVID-19)

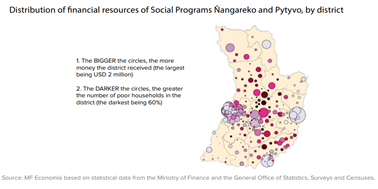

ทั้งนี้ จากข้อมูลของ World Bank พบว่า 34 โครงการใน 15 ประเทศมีการกำหนดเงื่อนไขการใช้เงินโอนผ่านบัญชีพิเศษ อาทิ ประเทศปารากวัย เขตปกครองพิเศษฮ่องกง โดยกรณีของประเทศปารากวัย[3] รัฐบาลได้ดำเนินโครงการ Pytyvo ซึ่งเป็นโครงการเงินโอนช่วยเหลือสำหรับผู้ประกอบการรายย่อย รวมไปถึงแรงงานนอกระบบที่ไม่ได้อยู่ระบบประกันสังคม ที่ไม่ได้รับความช่วยเหลือจากโครงการอื่น ๆ ของรัฐบาล โดยจะได้รับเงินโอนช่วยเหลือจำนวน 548,000 กวารานี (ประมาณ 80 เหรียญสหรัฐ) คิดเป็นประมาณร้อยละ 25 ของค่าจ้างขั้นต่ำ เป็นเวลา 2 เดือน โดยมีประชาชนประมาณร้อยละ 21.3 ได้รับความช่วยเหลือภายใต้โครงการดังกล่าว (ประมาณ 1.5 ล้านคน) ทั้งนี้ วงเงินจะถูกเข้า E-wallet ที่สามารถนำไปใช้จ่ายได้เฉพาะร้านค้าในชุมชนของตนเอง ซึ่งสะท้อนถึงวัตถุประสงค์ของโครงการที่ต้องการเกิดเม็ดเงินหมุนที่มาจากงบประมาณของรัฐบาลลงสู่ท้องถิ่น โดยพื้นที่ใดที่ได้รับผลกระทบจากการแพร่ระบาดของ COVID-19 มาก (พื้นที่ที่มีความเป็นชุมชนเมืองและมีการพึ่งพาการค้าและบริการเป็นหลัก แต่ไม่ใช่พื้นที่ย่านธุรกิจ อุตสาหกรรม หรือเกษตรกรรม) ย่อมมีจำนวนประชาชนที่ได้รับเงินโอนดังกล่าวมากขึ้น และทำให้มีเม็ดเงินช่วยเหลือจากรัฐบาลหมุนเวียนในชุมชนดังกล่าวมากขึ้น นอกจากนี้ ระบบของ E-wallet ดังกล่าวจะถูกออกแบบให้ไม่สามารถโอนเงินระหว่างบุคคล และไม่สามารถถอนเป็นเงินสดได้

[3] Promoting socio-economic recovery in Paraguay Report – Economic reactivation strategies during COVID-19. (2020). UNDP LAC C19 PDS N.17.

ที่มา: UNDP (2020)

ในกรณีของเขตปกครองพิเศษฮ่องกง[4] รัฐบาลจะให้วงเงิน 5,000 เหรียญฮ่องกง (644 เหรียญสหรัฐ) ในรูปของ digital voucher สำหรับประชาชนทุกคน (ที่ลงทะเบียน) โดยแบ่งระยะเวลาการจ่ายเงินเป็น 2 หรือ 3 ช่วงแล้วแต่ Online platform มีระยะเวลาการใช้เงิน 5 เดือน สามารถใช้ได้กับระบบขนส่งสาธารณะ ร้านอาหาร ร้านค้าปลีก consumption service outlets ร้านค้าออนไลน์ที่ลงทะเบียนกับโครงการทั้งนี้ จะไม่สามารถนำเงินไปจ่ายภาษี จ่ายค่าผ่านทางต่าง ๆ ค่าไฟฟ้า/ประปา ค่าธรรมเนียมธุรกรรมทางการเงิน ผลิตภัณฑ์ทางการเงิน ค่าเล่าเรียน หรือการซื้อของออนไลน์ที่ไม่ใช้ผู้ประกอบการในพื้นที่

[4] https://www.scmp.com/news/hong-kong/hong-kong-economy/article/3137969/hk5000-vouchers-are-nearly-here-how-do-you-get

การกำหนดเงื่อนไขการใช้เงินผ่านบัญชีพิเศษดังกล่าว สะท้อนถึงข้อกังวลเกี่ยวกับประสิทธิผลในการกระตุ้นเศรษฐกิจของโครงการเงินโอน ดังเช่นสิ่งที่เกิดขึ้นในกับโครงการ Recovery Rebates ในประเทศสหรัฐอเมริกา ซึ่งรัฐบาลได้โอนเงินให้กับประชาชนผู้มีรายได้น้อย (รายได้ต่ำกว่า 75,000 เหรียญสหรัฐต่อปี) จำนวน 1,200 เหรียญสหรัฐ และหากมีบุตรจะได้เพิ่มอีก 500 เหรียญสหรัฐต่อบุตร 1 คน โดย Misra, singh, and Zhang (2021)[5] ได้ทำการศึกษาพฤติกรรมการใช้จ่ายเงินของผู้บริโภคหลังจากได้รับเงินโอนดังกล่าวโดยใช้ข้อมูลของการทำธุรกรรมผ่านเดบิตการ์ด โดยพบว่า ประเภทธุรกรรมที่มียอดการใช้เพิ่มขึ้นสูงสุดเป็นการถอนเงินหรือโอนเงินระหว่างบุคคล นอกจากนี้ หากพิจารณาร้านค้าที่มียอดการจ่ายเงินเพิ่มขึ้นสูงสุด พบว่า Walmart เป็นร้านค้าที่ได้รับประโยชน์สูงสุด โดยมียอดใช้จ่ายที่เพิ่มขึ้นสูงกว่าร้านค้าอื่น ๆ กว่าสามเท่า ผลการศึกษาดังกล่าวทำให้เกิดประเด็นคำถามเกี่ยวกับความคุ้มค่าของงบประมาณที่รัฐบาลใช้ไป โดยการถอนเงินหรือโอนเงินระหว่างบุคคลสะท้อนถึงนัยของกิจกรรมที่ไม่ก่อให้เกิดมูลค่าเพิ่มทางเศรษฐกิจ อาทิ การนำเงินไปชำระหนี้ หรือมอบให้กับบุคคลอื่นในครอบครัว นอกจากนี้ ผู้ได้รับประโยชน์สูงสุดจากโครงการดังกล่าวกลับเป็นบริษัทยักษ์ใหญ่อย่าง Walmart มากกว่าจะเป็นผู้ประกอบการรายย่อยในพื้นที่ นอกจากนี้ ผลการศึกษาดังกล่าวยังพบว่าพื้นที่ที่มีค่าครองชีพสูงจะมียอดการใช้จ่ายเพิ่มขึ้นในระดับที่สูงกว่าพื้นที่ที่มีค่าครองชีพต่ำ สะท้อนถึงความจำเป็นในการใช้เงินที่แตกต่างกันระหว่างสองพื้นที่ในขณะที่ประชาชนในทั้งสองพื้นที่กลับได้เงินช่วยเหลือที่ระดับเดียวกัน

[5] Misra, K., Singh, V., & Zhang, Q. (2021). Impact of stay-at-home-orders and cost-of-living on stimulus response: Evidence from the CARES Act. NYU Stern School of Businuess.

ในกรณีของประเทศไทย รัฐบาลได้มีการดำเนินมาตรการทางการคลังทั้งในรูปแบบของเงินโอนและมาตรการจูงใจทางภาษีต่าง ๆ เพื่อช่วยเหลือเยียวยาประชาชนที่ได้รับผลกระทบ รวมไปถึงเพื่อกระตุ้นและฟื้นฟูเศรษฐกิจในช่วงการแพร่ระบาดของโรค COVID-19 ซึ่งในกรณีของประเทศไทยไม่ได้มีการให้เงินโอนแบบถ้วนหน้า แต่รัฐบาลจะมีการกำหนดเงื่อนไขต่าง ๆ ทั้งในฝั่งของประชาชนผู้ขอรับเงินโอน หรือในขั้นตอนของการใช้เงิน เพื่อเกิดความคุ้มค่าและประโยชน์สูงสุดของงบประมาณและการกู้เงินของรัฐบาลที่จะกลายเป็นภาระภาษีของประชาชนต่อไปในอนาคต

ทั้งนี้ โครงการที่รัฐบาลมีการกำหนดทั้งเงื่อนไขของผู้รับเงินช่วยเหลือและเงื่อนไขในการใช้เงิน ได้แก่ โครงการเพิ่มกำลังซื้อให้กับผู้มีบัตรสวัสดิการแห่งรัฐ โครงการเราชนะ และโครงการเรารักกัน (ม. 33) โดยผู้ที่เข้าข่ายเงื่อนไขในการได้รับเงินช่วยเหลือตามที่รัฐบาลกำหนดจะได้รับวงเงินช่วยเหลือเพื่อนำไปใช้จ่ายกับร้านค้าที่เข้าร่วมโครงการกับรัฐบาล และต้องใช้จ่ายภายในระยะเวลาที่กำหนดเท่านั้น โดยไม่สามารถเก็บเป็นเงินออม ถอนเป็นเงินสด หรือโอนให้กับผู้อื่นได้ ซึ่งเงื่อนไขต่าง ๆ ดังกล่าวถือเป็นกลไกสำคัญในการช่วยส่งเสริมให้งบประมาณที่รัฐบาลใช้ไปเกิดความคุ้มค่าและประโยชน์สูงสุดได้ สำหรับโครงการที่รัฐบาลไม่มีการกำหนดเงื่อนไขในการใช้เงิน (แต่มีการกำหนดเงื่อนไขของผู้รับเงินช่วยเหลือ) จะเป็นโครงการเยียวยาประชาชนจากการระบาดของโรค COVID-19 ในระลอกที่ 1 ทั้งสิ้น ได้แก่ โครงการเราไม่ทิ้งกัน โครงการเยียวยาเกษตรกร โครงการเยียวยากลุ่มเปราะบางของกระทรวงการพัฒนาสังคมและความมั่นคงของมนุษย์ (พม.) และโครงการเยียวยาผู้ถือบัตรสวัสดิการ คิดเป็นวงเงินงบประมาณที่ต้องใช้ ทั้งสิ้น 365,502 ล้านบาท ครอบคลุมประชากรรวมทั้งสิ้น 30.6 ล้านคน โดยประชาชนที่เข้าข่ายเงื่อนไขโครงการจะได้รับเงินโอนเข้าบัญชีธนาคาร ซึ่งอาจมีข้อดีในแง่ของความยืดหยุ่นและมีอิสระในการบริหารจัดการกับเงินส่วนดังกล่าว แต่ก็อาจทำให้เกิดคำถามในประเด็นของประสิทธิภาพและความคุ้มค่าของงบประมาณที่รัฐบาลใช้ไป

ในส่วนของโครงการที่รัฐบาลไม่ได้กำหนดเงื่อนไขของผู้รับเงินช่วยเหลือหรือสิทธิประโยชน์ (หรือมีเงื่อนไขที่ยืดหยุ่นเปิดกว้าง) แต่มีการกำหนดเงื่อนไขการใช้เงิน ได้แก่ โครงการเราเที่ยวด้วยกัน ซึ่งมีวัตถุประสงค์เพื่อสนับสนุนผู้ประกอบการในธุรกิจการท่องเที่ยวและธุรกิจที่เกี่ยวเนื่องกับการท่องเที่ยว โดยมีวงเงินงบประมาณที่ต้องใช้ ทั้งสิ้น 15,000 ล้านบาท (เบิกจ่ายจริง 9,011 ล้านบาท) มีผู้ยื่นขอรับสิทธิ์ 15 ล้านคน และโครงการคนละครึ่ง ซึ่งมีวัตถุประสงค์เพื่อสนับสนุนร้านค้ารายย่อยและหาบเร่แผงลอย โดยมีวงเงินงบประมาณที่ต้องใช้ทั้งสิ้น 52,500 ล้านบาท (เบิกจ่ายจริง 49,813 ล้านบาท) โดยมีผู้ยื่นขอรับสิทธิ์ 14.79 ล้านคน

| มีเงื่อนไขผู้เข้าโครงการ | ไม่มีเงื่อนไขผู้เข้าโครงการ | |

|---|---|---|

| มีเงื่อนไข การใช้เงิน | โครงการเพิ่มกำลังซื้อให้แก่ผู้มีบัตรสวัสดิการแห่งรัฐ (ระยะที่ 1 และ 2)วงเงินช่วยเหลือ 3,000 บาทต่อคน (500 บาทต่อเดือน รวม 6 เดือน)จำนวนคน 13.6 ล้านคนงบประมาณที่ใช้ (รวม 2 ระยะ) 40,285 ล้านบาทโครงการเราชนะงเงินช่วยเหลือ 9,000 บาทต่อคนจำนวนคน 33.5 ล้านคนงบประมาณที่ใช้ 280,242 ล้านบาทโครงการเรารักกัน (ม. 33)งเงินช่วยเหลือ 6,000 บาทต่อคนจำนวนคน 8.1 ล้านคนงบประมาณที่ใช้ 48,841 ล้านบาท | โครงการเราเที่ยวด้วยกันวงเงินช่วยเหลือ (แล้วแต่กรณี)จำนวนคน 15 ล้านคน (ที่มีการสมัครขอรับสิทธิ์)งบประมาณที่ใช้ 15,000 ล้านบาท (เบิกจ่ายจริง 9,011 ลบ.)โครงการคนละครึ่ง (ระยะที่ 1 และ 2)วงเงินช่วยเหลือ 3,500 บาทต่อคนจำนวนคน 14.79 ล้านคนงบประมาณที่ใช้ 52,500 ล้านบาท (เบิกจ่ายจริง 49,813 ลบ.) |

| ไม่มีเงื่อนไขการใช้เงิน | โครงการเราไม่ทิ้งกันวงเงินช่วยเหลือ 15,000 บาทต่อคนจำนวนคน 15.3 ล้านคนงบประมาณที่ใช้ 228,919 ล้านบาทโครงการ ม.33 ที่ส่งเงินสมทบไม่ครบ 6 เดือนวงเงินช่วยเหลือ 15,000 บาทต่อคนจำนวนคน 0.013 ล้านคนงบประมาณที่ใช้ 209 ล้านบาทโครงการเยียวยาเกษตรกรวงเงินช่วยเหลือ 15,000 บาทต่อครัวเรือนจำนวนคน 7.6 ล้านคนงบประมาณที่ใช้ 113,303 ล้านบาทโครงการเยียวยากลุ่มเปราะบางของ พม.วงเงินช่วยเหลือ 3,000 บาทต่อคนจำนวนคน 6.7 ล้านคนงบประมาณที่ใช้ 19,991 ล้านบาทโครงการเยียวยาผู้ถือบัตรสวัสดิการแห่งรัฐ วงเงินช่วยเหลือ 3,000 บาทต่อคนจำนวนคน 1.03 ล้านคนงบประมาณที่ใช้ 3,080 ล้านบาท | – |

ในช่วงการแพร่ระบาดของโรค COVID-19 (เฉพาะที่ดำเนินการเสร็จสิ้นแล้ว ) ณ สิ้นเดือนมิถุนายน 2564

ที่มา: สำนักงานเศรษฐกิจการคลัง

จากความก้าวหน้าและการเข้าถึงเทคโนโลยีดิจิตอลของประเทศไทย รัฐบาลได้กำหนดเงื่อนไขการใช้เงินผ่านแฟลตฟอร์มมือถือในหลาย ๆ โครงการในช่วงวิกฤต COVID-19 ทำให้มีฐานข้อมูลการใช้จ่ายเงินของผู้เข้าร่วมโครงการ โดยจะขอนำเสนอข้อค้นพบที่น่าสนใจเกี่ยวกับการใช้จ่ายเงินของประชาชนในช่วงวิกฤต COVID-19 จากโครงการคนละครึ่ง ใน Series บทความเทคโนโลยีดิจิตอลกับมาตรการทางการคลังในช่วงวิกฤต COVID-19 ฉบับนี้ที่ 2 Big Data กับพฤติกรรมผู้บริโภค: กรณีศึกษาโครงการคนละครึ่ง ต่อไป

นายณัฐพล สุภาดุลย์

เศรษฐกรชำนาญการพิเศษ

สำนักนโยบายภาษี

ผู้เขียน

นายนวพล ภิญโญอนันตพงษ์

เศรษฐกรชำนาญการ

สำนักนโยบายการคลัง

ผู้เขียน