Big Data กับพฤติกรรมผู้บริโภค: กรณีศึกษาโครงการคนละครึ่ง

บทความโดย

นายณัฐพล สุภาดุลย์

นายนวพล ภิญโญอนันตพงษ์

นายอิทธิพัฒน์ ประภาประเสริฐ

ในส่วนของบทความฉบับที่ 2 ภายใต้ Series บทความมาตรการทางการคลังกับวิกฤต COVID-19 จะเป็นการนำเสนอผลการวิเคราะห์ข้อมูล (Data Analytics) ผ่าน Big data ของพฤติกรรมการใช้เงินของผู้เข้าร่วมโครงการคนละครึ่ง โดยมีรายละเอียดข้อค้นพบที่น่าสนใจ ดังนี้

ภาพรวมของโครงการคนละครึ่ง

โครงการ “คนละครึ่ง” เป็นโครงการหนึ่งภายใต้แผนงานที่ 3 แผนงานฟื้นฟูเศรษฐกิจและสังคมที่ได้รับผลกระทบจากโรค COVID-19 ของ พ.ร.ก. COVID-19ฯ โดยโครงการคนละครึ่งระยะที่ 1 มีวงเงิน 30,000 ล้านบาท มีกลุ่มเป้าหมายจำนวน 10 ล้านคน ซึ่งมีวัตถุประสงค์เพื่อฟื้นฟูเศรษฐกิจจนถึงระดับฐานราก โดยการลดภาระค่าใช้จ่ายของประชาชนในส่วนของค่าสินค้าในชีวิตประจำวัน และช่วยเหลือดูแลพ่อค้าแม่ค้าขนาดเล็กที่ประกอบกิจการขายสินค้าหาบเร่แผงลอยที่เป็นบุคคลธรรมดา ผ่านการสนับสนุนค่าอาหาร เครื่องดื่ม หรือสินค้าทั่วไป ยกเว้นสลากกินแบ่งรัฐบาล เครื่องดื่มแอลกอฮอล์ บุหรี่ และบริการต่าง ๆ ระหว่างวันที่ 23 ตุลาคมถึง 31 ธันวาคม 2563 ผ่าน g-Wallet บนแอปพลิเคชัน “เป๋าตัง” และผู้ประกอบการที่เข้าร่วมโครงการที่รับชำระเงินด้วยแอปพลิเคชัน “ถุงเงิน” โดยภาครัฐจะร่วมจ่ายค่าอาหาร เครื่องดื่ม และสินค้าทั่วไปร้อยละ 50 โดยไม่เกิน 150 บาทต่อคนต่อวัน หรือไม่เกิน 3,000 บาทต่อคน เพื่อให้เกิดความต่อเนื่องในการฟื้นฟูเศรษฐกิจ รัฐบาลจึงได้ดำเนินโครงการ “คนละครึ่ง ระยะที่ 2” ใช้วงเงินเพิ่มอีก 22,500 ล้านบาท โดยเป็นการขยายวงเงินค่าใช้จ่ายให้แก่ผู้ได้รับสิทธิ์เดิมเพิ่มเติมคนละ 500 บาทต่อคน และขยายสิทธิ์ผู้เข้าร่วมโครงการเพิ่มเติมอีก จำนวน 5 ล้านคน โดยจะได้รับวงเงินสนับสนุนคนละ 3,500 บาทต่อคน และสามารถใช้จ่ายได้ตั้งแต่วันที่ 1 มกราคม ถึง วันที่ 31 มีนาคม 2564

สำหรับผลการดำเนินการของ โครงการ “คนละครึ่ง” ในภาพรวมของทั้ง 2 ระยะ มีผู้ใช้สิทธิจำนวน 14.79 ล้านคน และมีร้านค้าลงทะเบียนเข้าร่วมโครงการกว่า 1.5 ล้านร้านค้า โดยมียอดการใช้จ่ายเงินเกิดขึ้นทั้งสิ้น 102,065 ล้านบาท โดยแบ่งเป็นเงินอุดหนุนจากรัฐบาล (จากเงินกู้ภายใต้ พ.ร.ก. COVID-19ฯ) จำนวน 49,813 ล้านบาท (ร้อยละ 94.88 ของวงเงินอนุมัติ 52,500 ล้านบาท) เป็นเงินที่มาจากประชาชนเอง 52,252 ล้านบาท หรือคิดเป็นส่วนเพิ่มการใช้จ่าย (สัดส่วนวงเงินที่ประชาชนจ่ายเพิ่มเองต่อวงเงินที่รัฐบาลสนับสนุน) อยู่ที่ 1.05 เท่า และหากพิจารณายอดการใช้จ่ายเฉลี่ยต่อคนจะอยู่ที่ประมาณ 6,900 บาท โดยแบ่งเป็นเงินอุดหนุนจากรัฐบาลจำนวน 3,367 บาท (ร้อยละ 96.20 ของวงเงินสนับสนุนจากรัฐบาลสูงสุดต่อราย 3,500 ล้านบาท) และเป็นเงินที่ประชาชนจ่ายเพิ่มเอง 3,532 บาท โดยคาดว่าจะมีส่วนช่วยสนับสนุนให้ GDP เพิ่มขึ้นอย่างน้อยที่สุดร้อยละ 0.14 เมื่อเปรียบเทียบกับกรณีไม่มีโครงการ

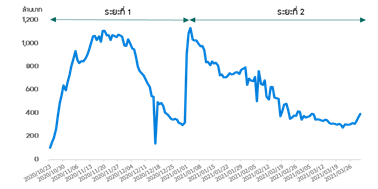

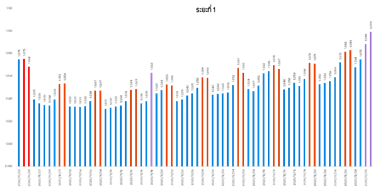

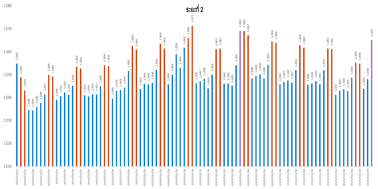

หากพิจารณาแนวโน้มการใช้จ่ายในแต่ละช่วงเวลาพบว่า โครงการในระยะที่ 1 มีลักษณะของLearning curving ในช่วงแรกของโครงการ โดยในวันแรก (23 ต.ค. 63) มียอดใช้จ่ายรวมเพียง 103 ล้านบาท แต่ทยอยเพิ่มขึ้นอย่างต่อเนื่องจนถึง 937 ล้านบาท ในวันที่ 12 ของโครงการ (5 พ.ย. 63) และปรับตัวลดลงเล็กน้อยโดยเคลื่อนไหวอยู่ในช่วง 800-940 ล้านบาทต่อวันในช่วง 7 วันถัดมา (6 พ.ย. – 12 พ.ย. 63) ก่อนจะเพิ่มขึ้นถึง 1,000 ล้านบาทเป็นครั้งแรกในวันที่ 20 ของโครงการ (13 พ.ย. 2563) โดยหลังจากนั้นยอดใช้ต่อวันอยู่ในระดับสูงกว่า 1,000 ล้านบาทอย่างต่อเนื่อง (ยกเว้นวันที่ 30 พ.ย. และ 1 ธ.ค. 63) จนถึงวันที่ 3 ธันวาคม 2563 ก่อนจะเข้าสู่แนวโน้มขาลงต่อเนื่องจนถึงวันสิ้นสุดโครงการระยะที่ 1 (31 ธ.ค. 63) ในขณะที่ยอดการใช้จ่ายโครงการในระยะที่ 2 ตั้งแต่วันที่ 1 มกราคม 2564 เป็นต้นไป อยู่ในระดับสูงสุดในวันแรกและมีแนวโน้มค่อย ๆ ลดลงอย่างต่อเนื่องจนวันสุดท้ายของโครงการ (แผนภาพที่ 1)

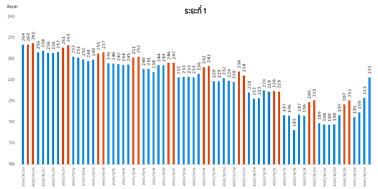

อย่างไรก็ดี หากพิจารณายอดใช้จ่ายต่อหัวต่อวันแล้ว พบว่า 3 วันแรกของการเริ่มโครงการ (23 – 25 ต.ค. 63) มียอดใช้จ่ายต่อหัวต่อวันสูงสุด อยู่ที่ 263.71 263.63 และ 264.91 บาท (สอดคล้องกับยอดการใช้จ่ายเฉลี่ยต่อธุรกรรมที่มียอดสูงสุดในช่วง 3 วันแรกเช่นกัน อยู่ที่ 232.26 233.51 และ 236.86 ต่อธุรกรรมใน 3 วันแรกตามลำดับ) แสดงให้เห็นว่า แม้ว่าจะต้องใช้เวลาระยะหนึ่งเพื่อให้ประชาชนเริ่มใช้โครงการอย่างแพร่หลาย แต่สำหรับกลุ่มคนที่เริ่มใช้ตั้งแต่วันแรกไม่ได้มีลักษณะของ Learning curving (ทดลองใช้ด้วยวงเงินเล็กน้อยก่อน) แต่กลับพร้อมใช้จ่ายด้วยวงเงินที่สูง (เมื่อเทียบกับช่วงเวลาถัดมา) ตั้งแต่เริ่มโครงการ นอกจากนี้ ยังพบว่าช่วงวันเสาร์-อาทิตย์จะมียอดใช้จ่ายต่อหัวต่อวันสูงสุดในช่วงรอบสัปดาห์ตลอดทั้งโครงการใน 2 ระยะ (แผนภาพที่ 2)

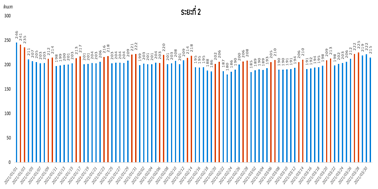

ในขณะที่หากพิจารณาส่วนเพิ่มการใช้จ่ายรายวันพบว่า 3 วันแรกของการเริ่มโครงการ (23 – 25 ต.ค. 63) จะมีส่วนเพิ่มการใช้จ่ายอยู่ในระดับสูงเช่นกันประมาณ 1.07 แต่ยังคงต่ำกว่าช่วงท้ายโครงการเฟส 1 ที่มีค่าบางวันเพิ่มขึ้นสูงถึง 1.08-2.00 ซึ่งคาดว่าเป็นผลจากการเร่งใช้วงเงินให้หมดก่อนสิ้นสุดโครงการเป็นสำคัญ ในขณะที่ในช่วงเฟส 2 มีส่วนเพิ่มการใช้จ่ายสูงสุดในช่วงกลางโครงการ (ช่วงเดือนกุมภาพันธ์) ทั้งนี้ ทั้งเฟส 1 และ 2 มีส่วนเพิ่มการใช้จ่ายในสัปดาห์สูงสุดในช่วงวันเสาร์-อาทิตย์ (ยกเว้น (1) วันที่ 23 ต.ค. 63 ซึ่งเป็นวันแรกของการเริ่มโครงการ (2) 18 พ.ย. 63 (3) 30-31 ธ.ค. 63 ซึ่งเป็น 2 วันสุดท้ายของโครงการเฟส 1 (4) 26 ก.พ. 64 ซึ่งตรงกับวันมาฆบูชา และ (5) 31 มี.ค. 64 ซึ่งเป็นวันสุดท้ายของโครงการเฟส 2) ซึ่งอาจสะท้อนถึงความต้องการในการออกมาจับจ่ายใช้สอยในวันเสาร์อาทิตย์ที่สูงกว่าวันธรรมดา (แผนภาพที่ 3)

สีม่วงแสดงส่วนเพิ่มการใช้จ่ายต่อหัวในวันที่ไม่ใช่เสาร์อาทิตย์แต่อยู่ในระดับสูงเป็นพิเศษ

มิติด้านพื้นที่

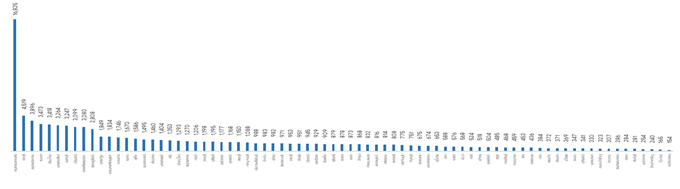

หากพิจารณาจากมูลค่าการใช้จ่ายที่เกิดขึ้น พบว่า จังหวัดกรุงเทพมหานครมีมูลค่าการใช้จ่ายเกิดขึ้นสูงสุดอยู่ที่ 16,825 ล้านบาท คิดเป็นร้อยละ 16.48 ของมูลค่าการใช้จ่ายทั้งโครงการ โดยอันดับที่สองคือจังหวัดชลบุรี มีสัดส่วนลดลงเหลือเพียงประมาณร้อยละ 4.43 อันดับที่สาม สี่ และห้า คือจังหวัดสมุทรปราการ สงขลา และเชียงใหม่ โดยมีสัดส่วนอยู่ที่ร้อยละ 3.82 3.40 และ 3.35 ตามลำดับ ในขณะที่จังหวัดที่มีมูลค่าการใช้จ่ายเกิดขึ้นน้อยสุด 5 จังหวัด ประกอบด้วย จังหวัดสิงห์บุรี มุกดาหาร อำนาจเจริญ บึงกาฬ และแม่ฮ่องสอน ซึ่งมีสัดส่วนต่อมูลค่าการใช้จ่ายทั้งโครงการอยู่ที่ร้อยละ 0.28 0.25 0.24 0.16 และ 0.15 ตามลำดับ (แผนภาพที่ 4)

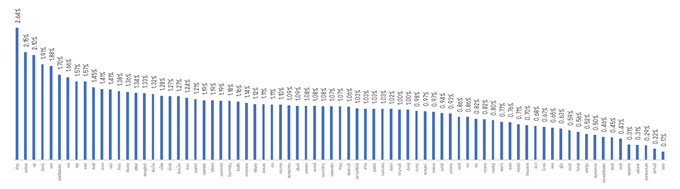

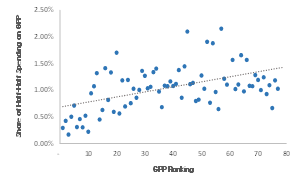

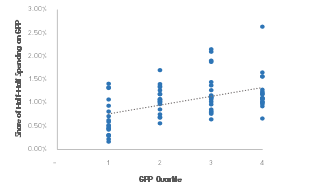

อย่างไรก็ดี หากพิจารณามูลค่าการใช้จ่ายในรูปของสัดส่วนต่อผลิตภัณฑ์มวลรวมจังหวัด (Gross Provincial Product: GPP) พบว่า สัดส่วนดังกล่าวจะมีแนวโน้มสูงขึ้นในจังหวัดที่มี GPP ต่ำ โดยจังหวัดที่มีสัดส่วนมูลค่าใช้จ่ายต่อ GPP สูงสุด 10 อันดับแรก ได้แก่ พัทลุง นราธิวาส ตรัง ปัตตานี ยะลา นครศรีธรรมราช แพร่ สตูล พะเยา ชัยภูมิ ล้วนแต่เป็นจังหวัดที่มี GPP อยู่ใน Quartile ที่ 3 และ 4 ทั้งสิ้น (ยกเว้นจังหวัดนครศรีธรรมราชที่ GPP อยู่ใน Quartile ที่ 2) ในขณะที่จังหวัดที่มีสัดส่วนมูลค่าใช้จ่ายต่อ GPP ต่ำสุด 10 อันดับ ได้แก่ ระยอง ปราจีนบุรี กรุงเทพมหานคร ฉะเชิงเทรา สมุทรสาคร ชลบุรี สระบุรี อยุธยา สมุทรปราการ และนครปฐม ล้วนแต่เป็นจังหวัดที่มี GPP อยู่ใน Quartile ที่ 1 ทั้งสิ้น (แผนภาพที่ 5 และ 6)

ความสัมพันธ์ดังกล่าวสะท้อนถึงประสิทธิผลของโครงการคนละครึ่งที่มีการกำหนดเงื่อนไขการใช้เงินให้ใช้จ่ายได้เฉพาะร้านค้ารายย่อยที่เข้าร่วมโครงการเท่านั้น ส่งผลให้จังหวัดที่มีรายได้ต่ำ (มีสัดส่วนของร้านค้ารายย่อยมาก) จะได้รับการสนับสนุนจากรัฐบาลมาก (เมื่อเทียบกับรายได้รวมของจังหวัด) ในขณะที่จังหวัดที่มีรายได้สูงก็จะได้รับการสนับสนุนจากรัฐบาลในสัดส่วนที่น้อยลง นอกจากนี้ หากพิจารณาเป็นรายอำเภอ พบว่า 10 อำเภอแรกที่มียอดการใช้จ่ายสูงสุดยังเป็นอำเภอที่เป็นหัวเมืองหลักในต่างจังหวัดทั้งสิ้น ในขณะที่เขตที่มียอดการใช้จ่ายสูงสุดของจังหวัดกรุงเทพมหานคร คือ บางกะปิ (อันดับ 14) ลาดกระบัง (17) สะท้อนให้เห็นว่า พื้นที่ที่ได้ประโยชน์สูงสุดของโครงการน่าจะเป็นพื้นที่ที่มีลักษณะของความเป็นชุมชนสูง มีร้านค้ารายย่อยอยู่มาก แต่ไม่ใช่พื้นที่ย่านธุรกิจ พื้นที่เกษตรกรรม หรือพื้นที่ทุรกันดาร ซึ่งคาดว่าน่าจะเป็นพื้นที่ที่ได้รับผลกระทบจากการแพร่ระบาดของโรค COVID-19 ในระดับน้อยกว่า (ตารางที่ 1)

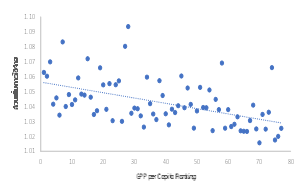

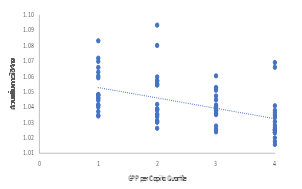

หากพิจารณาในแง่ของส่วนเพิ่มการใช้จ่ายแล้ว พบว่า จังหวัดที่มี GPP ต่อหัวสูงจะส่งผลให้ส่วนเพิ่มการใช้จ่ายของจังหวัดนั้นสูงขึ้น โดยจังหวัดที่มีส่วนเพิ่มการใช้จ่ายสูงสุด 10 อันดับแรก ได้แก่ เชียงใหม่ ภูเก็ต สมุทรสงครา จันทบุรี ชลบุรี น่าน แม่ฮ่องสอน นนทบุรี ระยอง และเลย ส่วนใหญ่เป็นจังหวัดที่มี GPP ต่อหัวอยู่ใน Quartile ที่ 1 และ 2 ทั้งสิ้น มีเพียงจังหวัดเลยที่มี GPP ต่อหัวอยู่ใน Quartile ที่ 3 และจังหวัดน่าน และแม่ฮ่องสอนที่มี GPP ต่อหัวอยู่ใน Quartile ที่ 4 ในขณะที่จังหวัดที่มีส่วนเพิ่มการใช้จ่ายต่ำสุด 10 อันดับสุดท้าย ได้แก่ นราธิวาส อำนาจเจริญ มุกดาหาร สุโขทัย ศรีสะเกษ กาฬสินธุ์ ร้อยเอ็ด ยโสธร หนองบัวลำภู และชัยภูมิ เป็นจังหวัดที่มี GPP ต่อหัวอยู่ใน Quartile ที่ 4 ทั้งสิ้น ยกเว้นจังหวัดสุโขทัยที่มี GPP ต่อหัวอยู่ใน Quartile ที่ 3 (แผนภาพที่ 7 และ 8)

| ลำดับ | จังหวัด | อำเภอ | ยอดการใช้จ่าย |

|---|---|---|---|

| 1 | สมุทรปราการ | เมืองสมุทรปราการ | 1,520,310,478 |

| 2 | สงขลา | หาดใหญ่ | 1,448,378,247 |

| 3 | เชียงใหม่ | เมืองเชียงใหม่ | 1,416,290,039 |

| 4 | ชลบุรี | เมืองชลบุรี | 1,383,193,050 |

| 5 | นครราชสีมา | เมืองนครราชสีมา | 1,206,128,301 |

| 6 | นนทบุรี | เมืองนนทบุรี | 1,144,684,514 |

| 7 | ชลบุรี | ศรีราชา | 1,062,572,704 |

| 8 | ปทุมธานี | คลองหลวง | 1,022,158,361 |

| 9 | ภูเก็ต | เมืองภูเก็ต | 1,015,803,854 |

| 10 | ชลบุรี | บางละมุง | 985,220,050 |

| 11 | สมุทรปราการ | บางพลี | 945,034,975 |

| 12 | ขอนแก่น | เมืองขอนแก่น | 846,587,635 |

| 13 | พิษณุโลก | เมืองพิษณุโลก | 843,015,737 |

| 14 | กรุงเทพมหานคร | บางกะปิ | 793,130,746 |

| 15 | สมุทรสาคร | เมืองสมุทรสาคร | 729,563,954 |

| 16 | สุราษฎร์ธานี | เมืองสุราษฎร์ธานี | 722,164,870 |

| 17 | กรุงเทพมหานคร | ลาดกระบัง | 712,230,849 |

| 18 | ระยอง | เมืองระยอง | 700,832,798 |

| 19 | นนทบุรี | ปากเกร็ด | 681,772,051 |

| 20 | ปทุมธานี | ลำลูกกา | 681,486,506 |

ที่มา: สำนักงานเศรษฐกิจการคลัง

มิติด้านอายุ

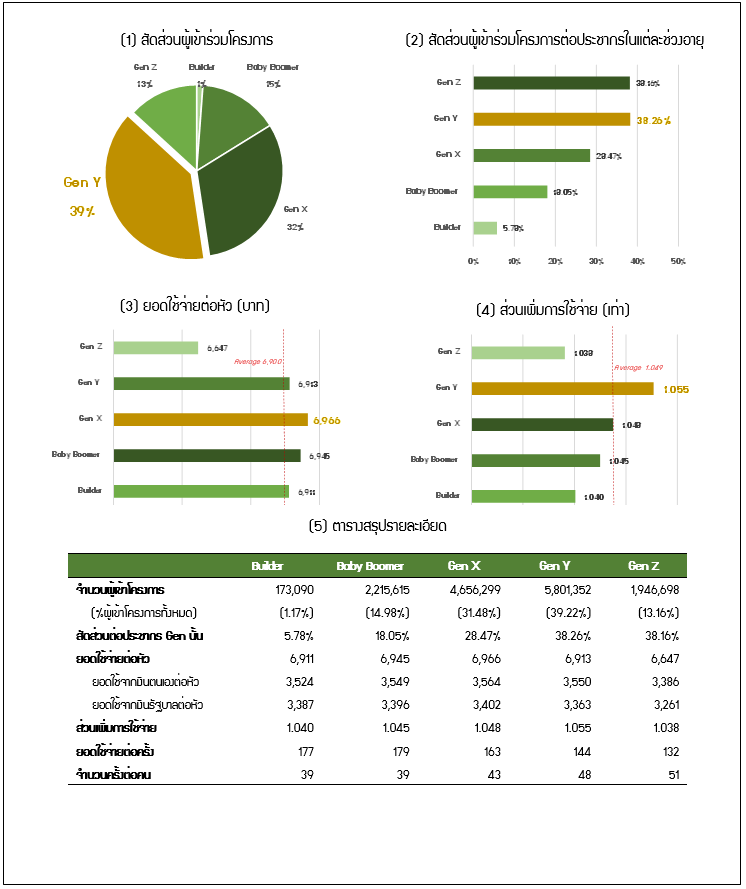

เพื่อง่ายต่อการวิเคราะห์ตีความ ในการพิจารณาในมิติเชิงอายุจะแบ่งช่วงอายุ (ณ ปี 2563) ออกเป็น 5 กลุ่มช่วงอายุ (Generation) ได้แก่ (1) Builder อายุ 75 ปีขึ้นไป (2) Baby Boomer อายุ 56-74 ปี (3) Gen X อายุ 40-55 ปี (4) Gen Y อายุ 24-39 ปี (5) Gen Z อายุ 8-23 ปี โดยมีข้อค้นพบที่น่าสนใจ ดังนี้

Builder (75 ปีขึ้นไป)

มีจำนวนผู้เข้าร่วมโครงการน้อยที่สุด คิดเป็นเพียงร้อยละ 1.17 ของผู้เข้าร่วมโครงการทั้งหมด และร้อยละ 5.78 ของประชากรกลุ่ม Builder ทั้งหมด ซึ่งส่วนหนึ่งอาจมาจากข้อจำกัดด้านการเข้าถึงเทคโนโลยีและข้อจำกัดเชิงกายภาพของ Builder นอกจากนี้ ยอดใช้ต่อหัวอยู่ในระดับไม่สูงมากนัก (สูงกว่าเฉพาะ Gen Z) อยู่ที่ 6,911 บาทต่อหัว คิดเป็นส่วนเพิ่มการใช้จ่าย 1.04 (ใกล้เคียงกับ Gen Z) สะท้อนถึงระดับรายได้และเงินออมของกลุ่มผู้สูงอายุที่อาจไม่สูงมากนักเมื่อเทียบกับกลุ่มวัยทำงาน อย่างไรก็ดีกลุ่ม Builder มียอดการใช้เฉลี่ยต่อครั้งค่อนข้างสูงอยู่ที่ 177 บาท แต่มีจำนวนการใช้ต่ำเฉลี่ยอยู่ที่ 39 ครั้งต่อคน ซึ่งอาจสะท้อนถึงข้อจำกัดด้านการใช้เทคโนโลยีและข้อจำกัดเชิงกายภาพเช่นกัน นอกจากนี้ หากพิจารณาการตอบสนองต่อการระบาดระลอก 2 ของโรค COVID-19 พบว่า กลุ่ม Builder

Baby Boomer (56-74 ปี)

มีจำนวนผู้เข้าร่วมโครงการ และสัดส่วนต่อผู้เข้าร่วมโครงการทั้งหมดสูงเป็นอันดับ 3 รองจาก Gen Y และ Gen X อย่างไรก็ดี สัดส่วนผู้เข้าร่วมโครงการต่อประชากรของกลุ่ม Baby Boomer ทั้งหมดอยู่ที่ร้อยละ 18.05 อยู่ในระดับต่ำรองจากกลุ่ม Builder ซึ่งอาจสะท้อนถึงข้อจำกัดด้านการใช้เทคโนโลยีเช่นกัน ในขณะที่ยอดใช้ต่อหัวอยู่ในระดับค่อนข้างสูง (รองจาก Gen X) อยู่ที่ 6,945 บาทต่อหัว คิดเป็นส่วนเพิ่มการใช้จ่าย 1.045 (ใกล้เคียงกับ Gen X) สะท้อนถึงกำลังทรัพย์ที่ในระดับหนึ่งแต่จะมีลักษณะการใช้จ่ายเงินอย่างคุ้มค่า (พร้อมใช้จ่ายเยอะขึ้น ถ้าได้รับสิทธิประโยชน์เพิ่มขึ้น) นอกจากนี้ ยอดใช้จ่ายต่อครั้งของกลุ่ม Baby boomer อยู่ในระดับสูงสุดใน 5 กลุ่มช่วงอายุ อยู่ที่ 179 บาทต่อครั้ง และมีจำนวนครั้งที่ใช้น้อยที่สุดอยู่ที่ 39 ครั้ง เท่ากับกลุ่ม Builder ซึ่งอาจสะท้อนถึงปัจจัยจากข้อจำกัดด้านการใช้เทคโนโลยีเช่นกัน

Gen X (40-55 ปี)

มีจำนวนผู้เข้าร่วมโครงการ และสัดส่วนผู้เข้าร่วมโครงการต่อประชากร Gen X ทั้งประเทศ สูงเป็นอันดับสองรองจาก Gen Y แต่มีสัดส่วนผู้เข้าร่วมโครงการต่อประชากรของกลุ่ม Gen X ทั้งหมดอยู่ที่ร้อยละ 28.47 ต่ำกว่ากลุ่ม Gen Y และ Gen Z ซึ่งอาจเป็นผลจากข้อจำกัดด้านเวลาในการกดลงทะเบียนเพื่อให้ทันในการรับสิทธิ์ รวมไปถึงความจำเป็นในการรับความช่วยเหลือทางการเงินจากภาครัฐอาจอยู่ในระดับต่ำ เมื่อเทียบกับอีกสองกลุ่มช่วงอายุดังกล่าว ซึ่งข้อเท็จจริงดังกล่าวยังสะท้อนให้เห็นในรูปของยอดใช้จ่ายต่อหัวของผู้เข้าร่วมโครงการซึ่งอยู่ที่ 6966 บาท สูงสุดในทั้ง 5 กลุ่มช่วงอายุ โดยมีส่วนเพิ่มการใช้เงินตนเองอยู่ที่ 1.048 เท่า ต่ำกว่า Gen Y แต่มีการใช้วงเงินที่รัฐบาลสนับสนุนสูงสุดในทั้ง 5 กลุ่มช่วงอายุ อยู่ที่ 3,402 บาท (คิดเป็นร้อยละ 97 ของวงเงิน 3,500 บาท ที่รัฐบาลจะให้การสนับสนุนสูงสุดต่อราย) สะท้อนถึงกำลังทรัพย์ที่อยู่ในระดับสูงแต่จะมีลักษณะการใช้จ่ายเงินอย่างคุ้มค่าของกลุ่ม Gen X สำหรับยอดใช้จ่ายต่อครั้งของกลุ่ม Gen X อยู่ที่ 163 บาทต่อครั้ง ต่ำกว่ากลุ่ม Builder และ Baby Boomer และมีจำนวนครั้งที่ใช้อยู่ที่ 43 ครั้งต่อคน สูงกว่ากลุ่ม Builder และ Baby Boomer

Gen Y (24-39 ปี)

มีจำนวนผู้เข้าร่วมโครงการสูงสุดในทั้ง 5 กลุ่มช่วงอายุ คิดเป็นร้อยละ 39.22 ของผู้เข้าร่วมโครงการทั้งหมด โดยมีสัดส่วนต่อประชากรกลุ่ม Gen Y ทั้งประเทศ อยู่ที่ร้อยละ 38.26 สะท้อนถึงความเข้าถึงและคุ้นชินกับเทคโนโลยีสูงของ Gen Y นอกจากนี้ กลุ่ม Gen Y ยังมีส่วนเพิ่มการใช้จ่ายสูงถึง 1.055 สูงที่สุดใน 5 กลุ่มช่วงอายุ แต่มียอดใช้จ่ายรวมต่อหัวอยู่ที่ 6,913 ใกล้เคียงกับกลุ่ม Builder และต่ำกว่า Gen X และ Baby Boomer โดยเป็นส่วนที่มาจากเงินตนเอง 3,550 บาท (สูงเป็นอันดับสองรองจาก Gen X) และส่วนที่มาจากเงินรัฐบาล 3,363 บาท (ต่ำกว่า Gen X Baby Boomer และ Builder) สะท้อนถึงกำลังทรัพย์ที่ค่อนข้างสูง (แต่อาจน้อยกว่า Gen X) และพร้อมที่จะใช้จ่ายเพื่อทดลองสิ่งแปลกใหม่โดยไม่ได้ให้ความสำคัญกับความคุ้มค่า/สิทธิประโยชน์สูงที่สุด ทั้งนี้ กลุ่ม Gen Y มียอดใช้จ่ายต่อครั้งอยู่ที่ 144 บาท อยู่ในระดับต่ำ (แต่สูงกว่า Gen Z) และจำนวนครั้งที่ใช้สูง (แต่ต่ำกว่า Gen Z) อยู่ที่ 48 ครั้งต่อคน

Gen Z (8-23 ปี)

มีจำนวนผู้เข้าร่วมโครงการค่อนข้างต่ำ (แต่สูงกว่ากลุ่ม Builder) คิดเป็นร้อยละ 13.16 ของผู้เข้าร่วมโครงการทั้งหมด แต่ส่วนหนึ่งเป็นผลจากเงื่อนไขโครงการที่กำหนดเกณฑ์อายุขั้นต่ำที่ 18 ปี โดยหากพิจารณาจากสัดส่วนผู้เข้าร่วมโครงการต่อประชากรช่วงอายุ 18- 23 ปีทั้งประเทศ จะอยู่ที่ร้อยละ 38.16 อยู่ในระดับสูงใกล้เคียงกับสัดส่วนของ GEN Y สะท้อนถึงความเข้าถึงและคุ้นชินกับเทคโนโลยีสูงของ Gen Z เช่นกัน อย่างไรก็ดี ยอดใช้จ่ายต่อหัวของ Gen Z อยู่ที่เพียง 6,647 อยู่ในอันดับต่ำสุด โดยมียอดใช้จ่ายจากเงินของตนเองอยู่ที่ 3,386 บาท ต่อหัว (ในขณะที่ Gen อื่น เกิน 3,500 บาท ทั้งหมด) และยอดใช้จ่ายจากเงินรัฐบาล 3,261 บาทต่อหัว คิดเป็นส่วนเพิ่มการใช้จ่าย 1.038 เท่า ต่ำที่สุดใน 5 กลุ่มช่วงอายุ และมีวงเงินสนับสนุนจากรัฐบาลที่ไม่ได้ใช้สิทธิเหลือถึง 239 บาท (ในขณะที่ Gen อื่น จะมีวงเงินเหลือที่ไม่ได้ใช้สิทธิเพียงประมาณ 100 บาท)

สะท้อนถึงข้อจำกัดด้านรายได้ที่มีอยู่มากเมื่อเทียบกับช่วงอายุอื่น เนื่องจากเป็นช่วงอายุที่เริ่มทำงานทำให้มีเงินเดือนน้อย รวมไปถึงเป็นกลุ่มที่เพิ่มจบการศึกษาและอาจไม่สามารถหางานทำได้จากผลกระทบของ COVID-19 ทำให้ Gen Z ต้องการใช้จ่ายให้คุ้มค่าที่สุดและน้อยที่สุดแม้จะได้รับการสนับสนุนส่วนหนึ่งจากรัฐบาลก็ตาม นอกจากนี้ ยอดใช้ต่อครั้งอยู่ที่เพียง 132 บาทต่อครั้ง ต่ำที่สุดในทั้ง 5 กลุ่มช่วงอายุ และมีจำนวนครั้งที่ใช้สูงที่สุดเฉลี่ยอยู่ที่ 51 ครั้งต่อคน สะท้อนให้เห็นถึงพฤติกรรมการกระจายวงเงินการใช้จ่ายต่อวันเพื่อให้สามารถใช้สิทธิวงเงินสนับสนุนจากรัฐบาลให้ได้มากที่สุด เนื่องจากโครงการมีการกำหนดเงื่อนไขวงเงินสนับสนุนจากรัฐบาลอยู่ที่ไม่เกิน 150 บาทต่อวัน

มิติด้านร้านค้า

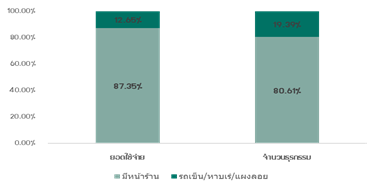

เม็ดเงิน จำนวน 102,065 ล้านบาท ได้ลงสู่ผู้ประกอบการรายย่อยที่เป็นหาบเร่แผงลอย หรือคิดเป็นประมาณร้อยละ 12.65 ของมูลค่าการใช้จ่ายทั้งโครงการ ทั้งนี้ เป็นธุรกรรมการซื้อขายกับร้านหาบเร่ แผงลอย แต่หากพิจารณาจากจำนวนธุรกรรม พบว่า สัดส่วนของจำนวนธุรกรรมกับร้านหาบเร่ แผงลอย จะเพิ่มขึ้นเป็นร้อยละ 19.39 (แผนภาพที่ 10)

เม็ดเงินได้ลงสู่ร้านค้าประเภทร้านอาหารและเครื่องดื่มสูงสุด คิดเป็นร้อยละ 41.05 ของเม็ดเงินทั้งหมด (ร้อยละ 56.29 ของธุรกรรมทั้งหมด) รองลงมาคือร้านค้าทั่วไปและอื่น ๆ คิดเป็นร้อยละ 36.70 ของเม็ดเงินทั้งหมด (ร้อยละ 29.20 ของธุรกรรมทั้งหมด) อันดับที่ 3 คือร้านธงฟ้า และอันดับ 4 คือ ร้าน OTOP ทั้งนี้ อันดับดังกล่าวส่วนหนึ่งสะท้อนตามจำนวนร้านค้าที่ลงทะเบียนกับโครงการคนละครึ่ง

ทั้งนี้ หากพิจารณาจากส่วนเพิ่มการใช้จ่าย จะพบว่า ร้านค้าหาบเร่แผงลอยร้านอาหารและเครื่องดื่มมีค่าดังกล่าวสูงสุดเช่นกันอยู่ที่ 1.07 ในขณะที่ค่าเฉลี่ยทั้งโครงการอยู่ที่ประมาณ 1.05 โดยเฉพาะกรณีของร้านอาหารและเครื่องดื่มที่มีหน้าร้านมีค่าดังกล่าวสูงถึง 1.08 ในขณะที่ร้านอาหารฯ ที่เป็นหาบเร่แผงลอยมีค่าดังกล่าวอยู่ที่เพียง 1.03 ส่วนหนึ่งสะท้อนถึงความเป็นสินค้าฟุ่มเฟือยโดยเปรียบเทียบ รวมไปถึงอาจมีสาเหตุอีกส่วนหนึ่งมาจากการไปทานอาหารร่วมกันเป็นกลุ่มโดยให้น้ำหนักกับเม็ดเงินที่เป็นส่วนลดรวมของทุกคน

การวิเคราะห์และประเมินผลสัมฤทธิ์ของการดำเนินมาตรการ/โครงการต่าง ๆ ของรัฐบาลภายใต้งบประมาณของประเทศที่มีจำกัด ถือเป็นประเด็นที่มีความสำคัญในการแสดงถึงความคุ้มค่าของงบประมาณหรือเงินกู้ที่รัฐบาลใช้ไป จากความก้าวหน้าและการเข้าถึงเทคโนโลยีดิจิตอลของโลกยุค 4.0 ที่ทำให้รัฐบาลได้กำหนดเงื่อนไขการใช้เงินผ่านแฟลตฟอร์มมือถือในหลาย ๆ โครงการในช่วงวิกฤต COVID-19 ซึ่งนอกจากจะเป็นการช่วยลดการจับต้องวัตถุที่อาจเป็นสาเหตุในการแพร่กระจายเชื้อไวรัสแล้ว ยังทำให้ภาครัฐมีฐานข้อมูลเพื่อนำมาใช้วิเคราะห์ศึกษาและประเมินผลสัมฤทธิ์ของโครงการนั้น ๆ รวมไปถึงอาจนำมาวิเคราะห์พฤติกรรมของประชาชนในการใช้วงเงินช่วยเหลือหรือสิทธิประโยชน์จากรัฐบาลในช่วงการแพร่ระบาดของโรค COVID-19 ซึ่งจะเป็นประโยชน์ต่อการพิจารณาออกแบบนโยบายทางการคลังของภาครัฐในอนาคตต่อไป

นายณัฐพล สุภาดุลย์

เศรษฐกรชำนาญการพิเศษ

สำนักนโยบายภาษี

ผู้เขียน

นายนวพล ภิญโญอนันตพงษ์

เศรษฐกรชำนาญการ

สำนักนโยบายการคลัง

ผู้เขียน

นายอิทธิพัฒน์ ประภาประเสริฐ

เศรษฐกรปฏิบัติการ

สำนักนโยบายเศรษฐกิจมหภาค

ผู้เขียน