บทความโดย

รศ.ดร.ณัฐพงษ์ พัฒนพงษ์

ดร.คณิศ แสงสุพรรณ

ในวาระครบรอบ 100 ปี ที่รัฐบาลได้ออกจำหน่ายพันธบัตรเงินกู้ยุโรป ฉบับ พ.ศ. 2467 ผู้เขียนได้เล็งเห็นถึงคุณค่าทางประวัติศาสตร์เศรษฐกิจไทยที่เกี่ยวข้องกับพันธบัตรนี้ โดยเฉพาะอย่างยิ่ง ระยะเวลาดังกล่าวเป็นช่วงแรกที่รัฐบาลเริ่มใช้พันธบัตรรัฐบาลเป็นเครื่องมือในการระดมทุน อีกทั้งยังเกิดการไถ่ถอนพันธบัตรนี้ในเวลาต่อมาเพื่อลดต้นทุนทางการคลัง ซึ่งถือได้ว่าเป็นยุคเริ่มต้นอีกเช่นกันที่รัฐบาลบริหารต้นทุนการคลังด้วยการหาแหล่งเงินใหม่มาทดแทน

ในบทความนี้ ผู้เขียนขอนำทุกท่านกลับไปเมื่อ 100 ปีก่อน ซึ่งเป็นยุคเริ่มต้นที่รัฐบาลริเริ่มการใช้กลไกทางการเงินสร้างความเชื่อถือในต่างประเทศ และเริ่มการบริหารต้นทุนการคลังอย่างเป็นระบบด้วยการหาแหล่งเงินใหม่จากต่างประเทศมาเพิ่มเติมการพัฒนาประเทศ ผู้เขียนจึงขอนำเสนอคุณลักษณะทางกายภาพที่น่าสนใจ และข้อมูลรวมถึงงานวิจัยที่เกี่ยวข้องพันธบัตรดังกล่าวมาเผยแพร่ในบทความนี้

1. ความเป็นมาและวัตถุประสงค์ของพันธบัตรชุดแรก

พันธบัตร เป็นหนึ่งในเครื่องมือทางการเงินในระดมทุนของรัฐบาลไทย โดยมีจุดเริ่มต้นตั้งแต่รัชสมัยพระบาทสมเด็จพระจุลจอมเกล้าเจ้าอยู่หัว ในยุคแรกของพันธบัตรรัฐบาลไทย ได้มีออกพันธบัตรเพื่อระดมทุนในตลาดยุโรป ประกอบด้วยการออกพันธบัตรทั้งหมด 4 ครั้ง ดังแสดงในตารางที่ 1

ตารางที่ 1: พันธบัตรเงินกู้ยุโรปของรัฐบาลไทยในช่วงปี พ.ศ. 2448 – 2467

| ปี พ.ศ. ที่ออกจำหน่าย (ค.ศ.) | วงเงินกู้ (หน่วย: ล้านปอนด์สเตอร์ลิง) | อัตราดอกเบี้ย | ระยะเวลาไถ่ถอน | ราคาเสนอขาย (เทียบกับราคาเสมอภาค) | |

| ครั้งที่ 1 | 2448 (1905) | 1 | 4.5% | 40 ปี | 95.5% |

| ครั้งที่ 2 | 2450 (1907) | 3 | 4.5% | 40 ปี | 98.0% |

| ครั้งที่ 3 | 2465 (1922) | 2 | 7.0% | 40 ปี | 100.0% |

| ครั้งที่ 4 | 2467 (1924) | 3 | 6.0% | 40 ปี | 95.5% |

การออกพันธบัตรกู้เงินในตลาดยุโรปทั้ง 4 ครั้งนี้ ถือได้ว่าเป็นยุคเริ่มต้นของการระดมทุนของรัฐบาลไทย โดยพันธบัตรเงินกู้ทั้งหมดเป็นไปในนามของประเทศ (Sovereign) โดยไม่มีหลักทรัพย์ค้ำประกัน แต่ใช้ผลประโยชน์ทั่วไปของรายได้ของรัฐบาลเป็นหลักค้ำประกัน โดยวัตถุประสงค์หลักของการระดมทุนผ่านพันธบัตร เพื่อนำเงินมาใช้ในการลงทุนโครงสร้างพื้นฐานของประเทศโดยส่วนใหญ่ ซึ่งในช่วงเวลาต่อมา รัฐบาลไทยมิได้ออกพันธบัตรในต่างประเทศอีกเลย และเริ่มต้นออกพันธบัตรรัฐบาลสกุลเงินบาทครั้งแรกในปี พ.ศ. 2476 ในวงเงิน 10 ล้านบาท

ดังนั้น พันธบัตรเงินกู้ยุโรป พ.ศ. 2467 จึงถือได้ว่าเป็นพันธบัตรสุดท้ายในช่วงแรกของประเทศไทยที่ได้ใช้กลไกตลาดพันธบัตรในต่างประเทศในการระดมทุน

2. ลักษณะทางกายภาพของพันธบัตร

พันธบัตรเงินกู้ยุโรป พ.ศ. 2467 ได้ออกจำหน่ายโดยจัดแบ่งเป็น 4 ประเภท แบ่งตามราคาหน้าพันธบัตร ซึ่งประกอบด้วยราคาและจำนวนพันธบัตร ดังแสดงในตารางที่ 2

ตารางที่ 2: คุณลักษณะชองพันธบัตรเงินกู้ยุโรป พ.ศ. 2467 ทั้ง 4 แบบ

| ราคา | จำนวนที่ออกขาย | หมายเลขพันธบัตร | |

| แบบที่ 1 | 50 ปอนด์สเตอร์ลิง | 2,000 | A1 to A2000 |

| แบบที่ 2 | 100 ปอนด์สเตอร์ลิง | 20,000 | B2001 to B22000 |

| แบบที่ 3 | 500 ปอนด์สเตอร์ลิง | 2,000 | C22001 to C23000 |

| แบบที่ 4 | 1,000 ปอนด์สเตอร์ลิง | 400 | D23001 to D23400 |

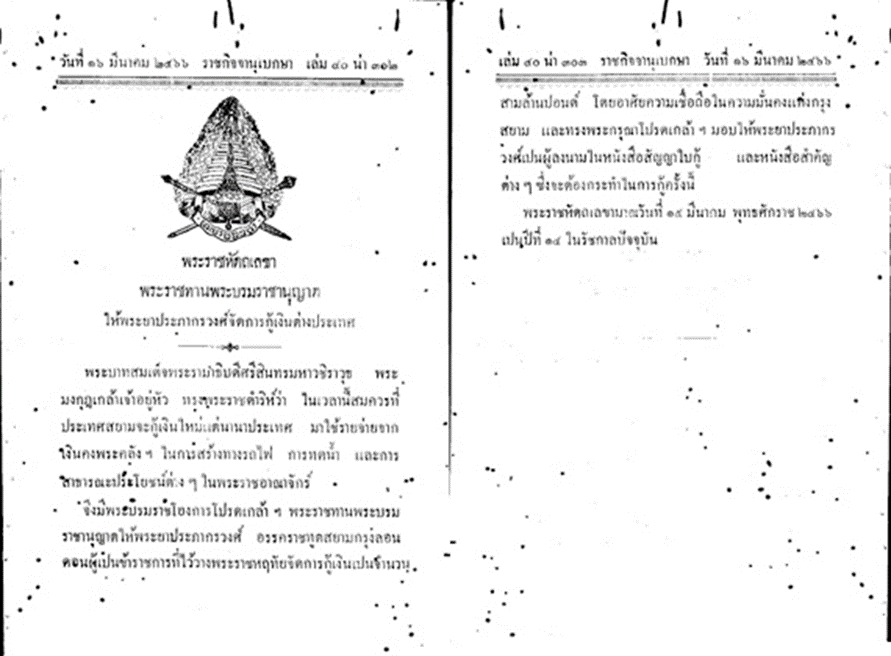

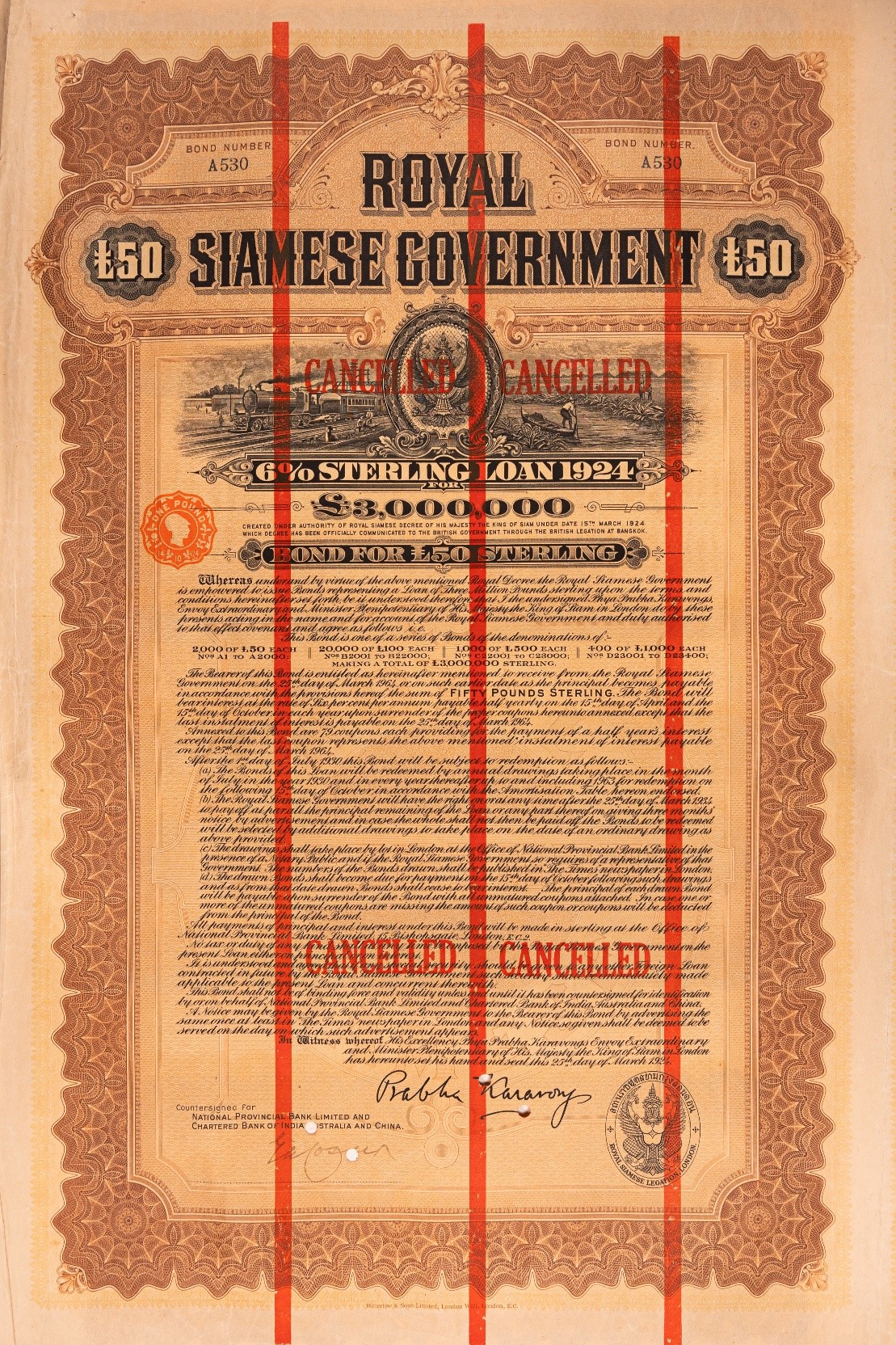

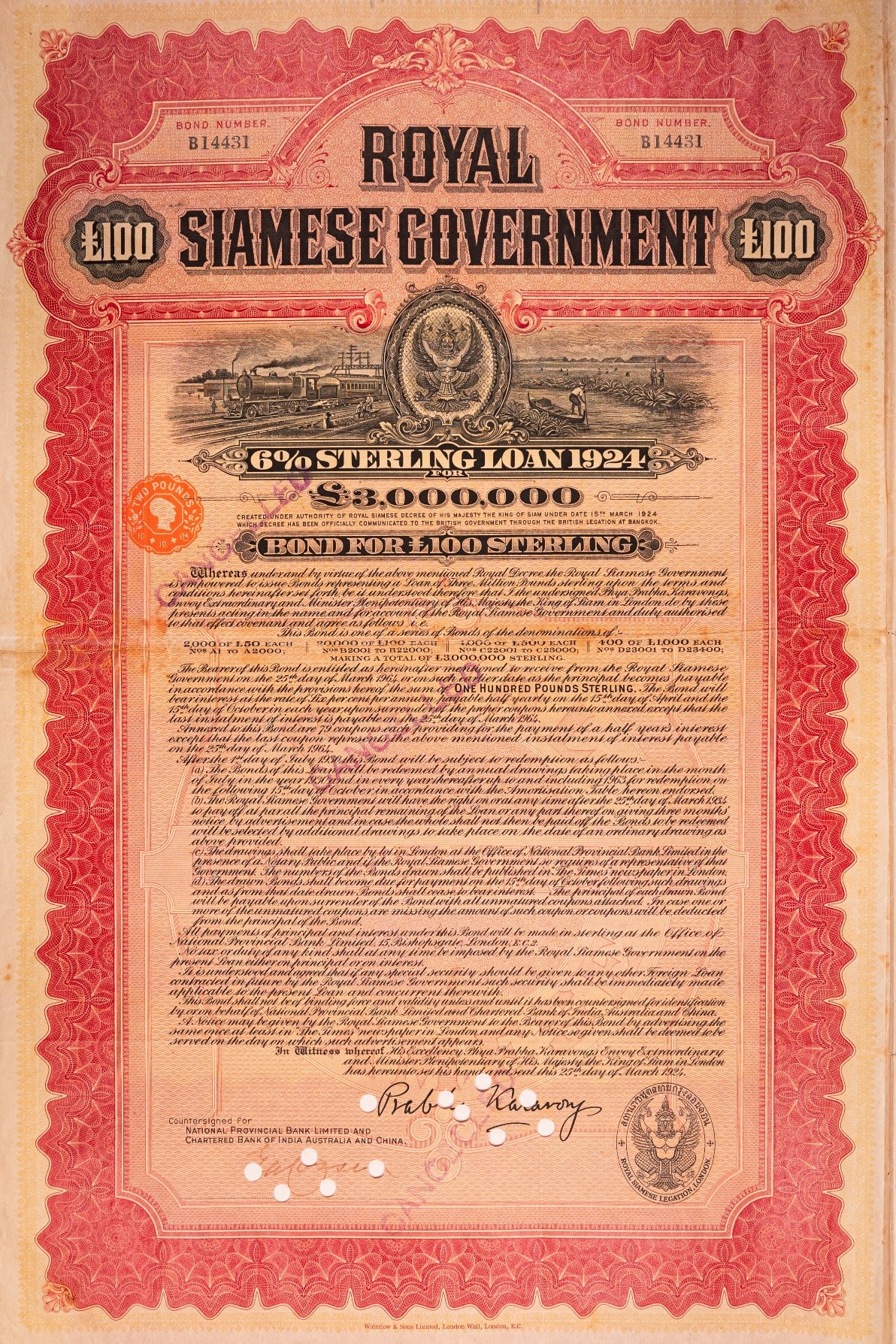

ลักษณะทางกายภาพของพันธบัตราคา 100 ปอนด์สเตอร์ลิง ดังแสดงในรูปที่ 1 – 4 โดยพันธบัตรนี้ ได้ถูกจัดพิมพ์บนกระดาษขนาดใหญ่ มีความยาว 55 เซนติเมตรและกว้าง 35 เซนติเมตร ประกอบด้วย 2 ส่วน ในส่วนแรกซึ่งเป็นหน้าที่ 1 และ 2 แสดงถึงข้อความเกี่ยวกับพันธะสัญญาทางกฎหมาย โดยข้อความที่เป็นรายละเอียดของข้อกำหนดและเงื่อนไขต่างๆ ถูกระบุในหน้าที่ 1 (ดังแสดงในรูปที่ 1) และในหน้าที่ 2 ได้แสดงตารางการไถ่ถอนในแต่ละปี และมีภาพตราครุฑพร้อมลวดลายประกอบจำนวน 2 ภาพ (ดังแสดงในรูปที่ 2)

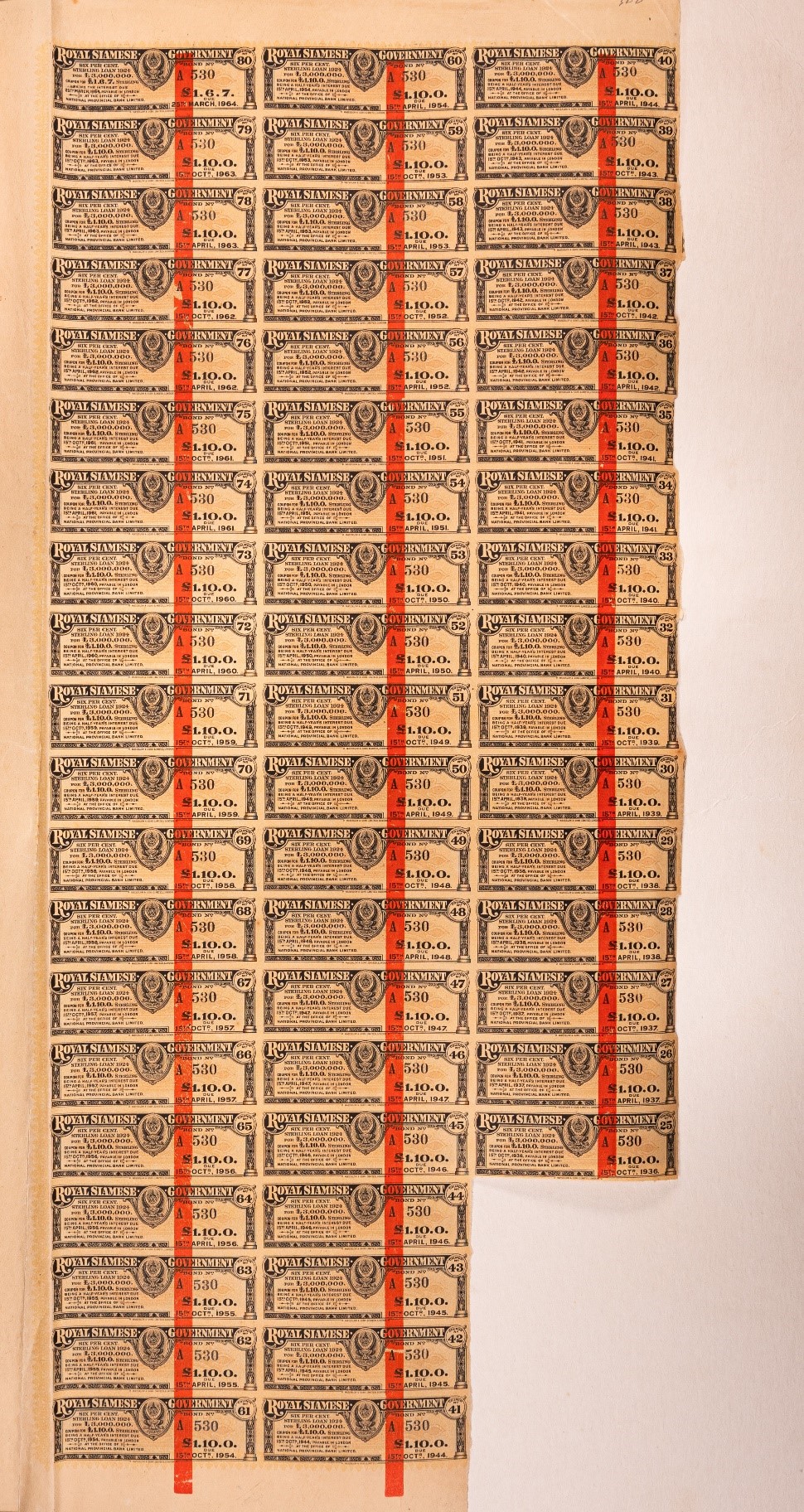

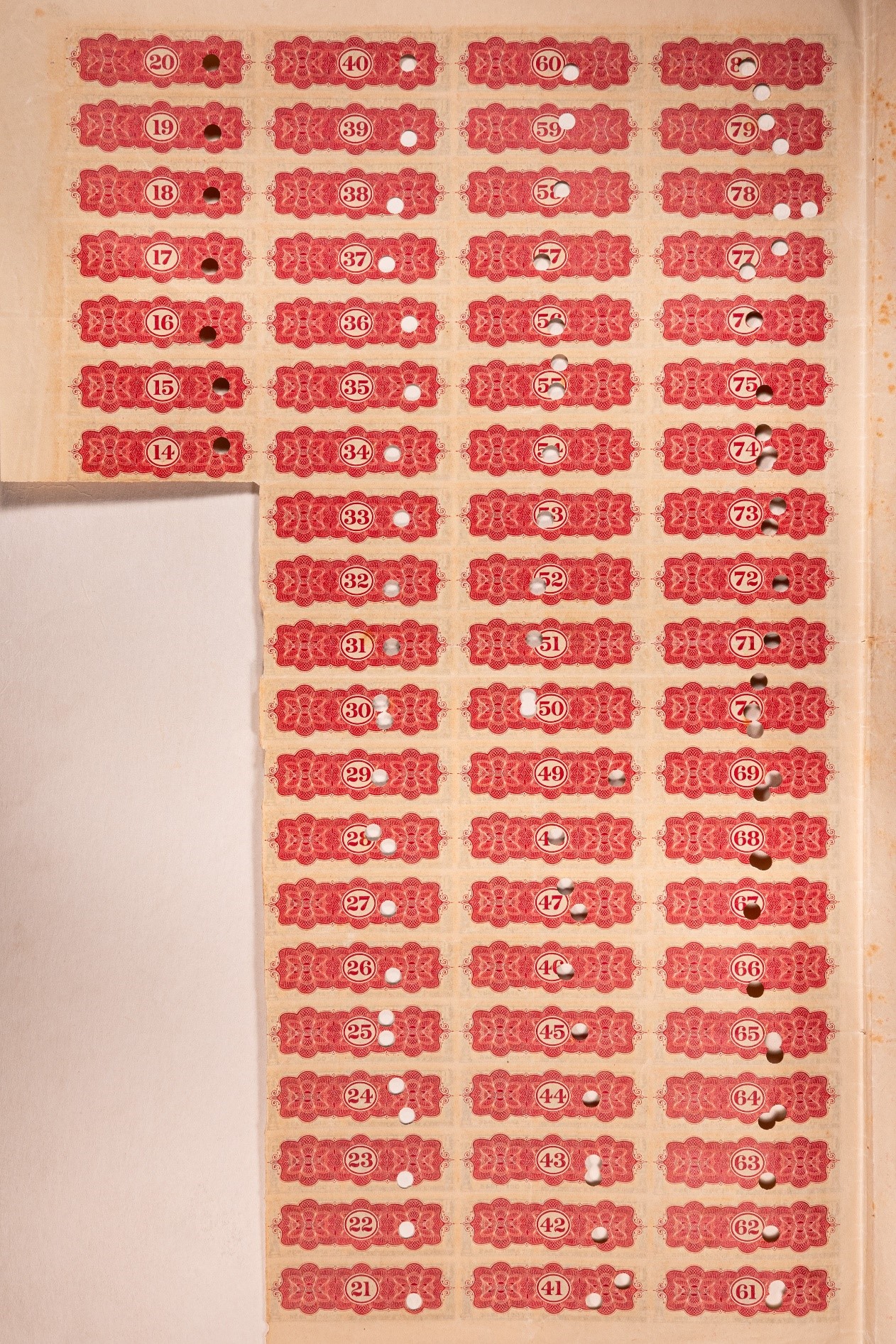

ในส่วนที่สองของพันธบัตรเป็นแผงของคูปองซึ่งผู้ถือครองพันธบัตร สามารถตัดคูปองเพื่อนำไปใช้ขึ้นเงิน (ดอกเบี้ย) โดยคูปองได้จัดพิมพ์ทั้ง 2 หน้า (ดังแสดงในรูปที่ 3 และ 4) ได้ และระบุวันที่สามารถนำไปขึ้นได้อย่างชัดเจน

ส่วนบนของหน้าแรกของพันธบัตรนี้ ได้จัดพิมพ์ภาพซึ่งแสดงถึงสัญลักษณ์ของรัฐบาลไทยและวัตถุประสงค์ของการกู้เงินในครั้งนี้อย่างชัดเจน โดยได้จัดพิมพ์ตราครุฑไว้ตรงกลางของภาพ และในด้านซ้ายของตราครุฑ ได้จัดพิมพ์ภาพแสดงถึงการนำไปใช้ประโยชน์ในการลงทุนด้านโครงสร้างพื้นฐานคมนาคม (โดยเฉพาะอย่างยิ่งการขยายระบบราง) และในภาพด้านขวาได้จัดพิมพ์ภาพของการเพาะปลูกและระบบคลองชลประทาน

พันธบัตรนี้ ได้ถูกจัดพิมพ์ในกรุงลอนดอน ประเทศอังกฤษโดยบริษัท Waterlow & Sons ซึ่ง ณ เวลาดังกล่าว เป็นหนึ่งในบริษัทชั้นนำของโลกที่มีเทคโนโลยีป้องกันการปลอมแปลงเอกสาร (security printing) โดยบริษัทดังกล่าว เป็นผู้พิมพ์ตราไปรษณียากรบางชุดของประเทศไทย และเคยเข้าร่วมการประกวดการจัดพิมพ์ธนบัตรชุดที่ 2 ของประเทศไทย แต่ไม่ได้รับเลือก (บริษัท Thomas de la Rue ได้รับเลือกให้พิมพ์ธนบัตรของไทยในช่วงแรก รวมถึงตราไปรษณียากรของไทยหลายชุด และต่อมาได้ครอบครองกิจการการพิมพ์เอกสารทางการเงินของบริษัท Waterlow & Sons)

พันธบัตรนี้มี National Provincial Bank Limited และ Chartered Bank of India, Australia and China เป็นผู้จัดจำหน่าย ทั้งนี้เงื่อนไขสำคัญที่ระบุในหน้าแรกของพันธบัตรคือ รัฐบาลไทยสามารถขอชำระหนี้ทั้งจำนวนหรือบางส่วน ก่อนครบกำหนดได้ตั้งแต่ปีที่ 10 โดยรัฐบาลไทยต้องประกาศแจ้งล่วงหน้าเป็นเวลา 3 เดือน (รายละเอียดของเงื่อนไขนี้ ดังแสดงในรูปที่ 8)

3. การป้องกันการปลอมแปลง

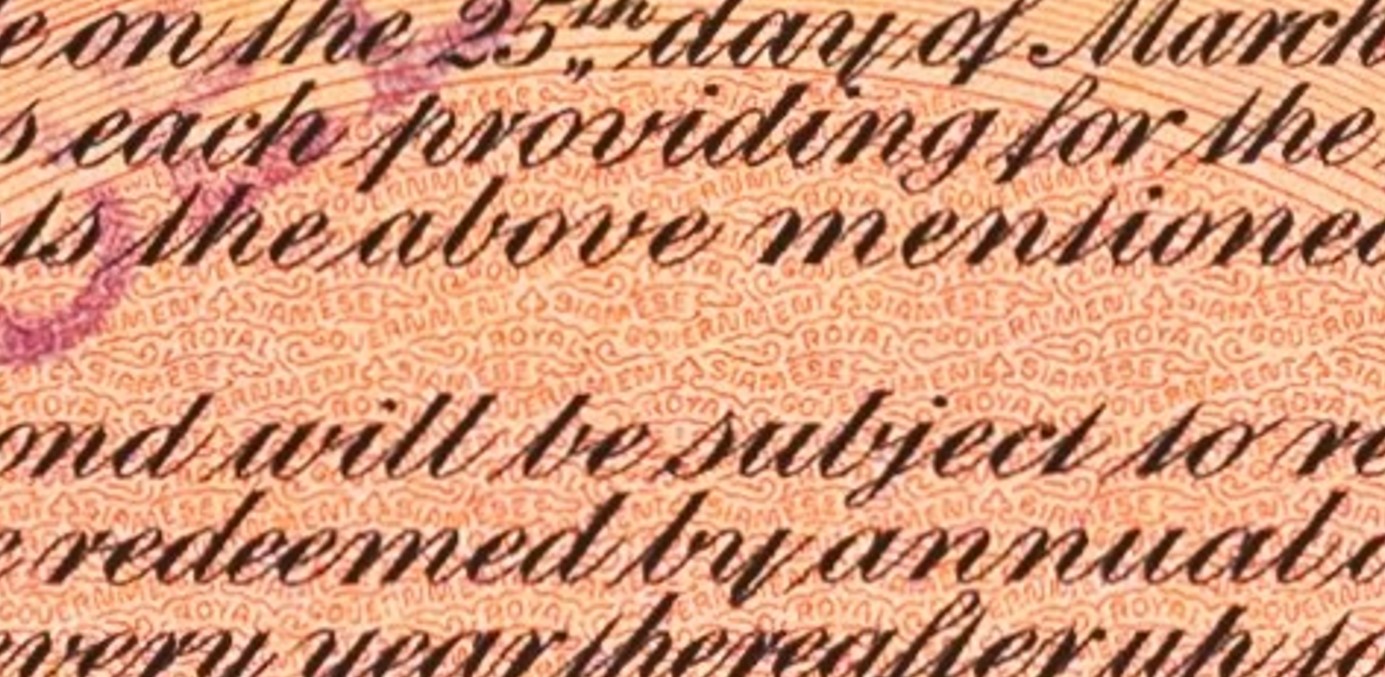

ในทุกหน้าของพันธบัตร นอกจากข้อความที่เกี่ยวข้องกับมูลค่าทางการเงินและพันธะสัญญาที่ปรากฏแล้ว พื้นที่ที่เหลืออยู่โดยส่วนใหญ่ของพันธบัตร จะปรากฏลวดลายที่เรียกว่า Guilloché (กิโยเช่) ซึ่งเป็นเทคนิคการสร้างลายแพทเทิร์นจากเครื่องจักรที่มีความละเอียดสูง โดยการลวดลาย Guilloché ได้ถูกใช้ในเอกสารทางเงินเพื่อป้องกันการปลอมแปลงตั้งแต่อดีตมาจนถึงปัจจุบัน (ดังจะเห็นได้จากลวดลายที่ปรากฏบนธนบัตร, เช็ค, หรือใบหุ้น ฯลฯ)

ที่มา: ผู้เขียน

นอกจากการใช้ลวดลาย Guilloché พันธบัตรนี้ได้ใช้เทคนิคการพิมพ์เพื่อป้องกันการปลอมแปลง (security printing) เพิ่มเติม ประกอบด้วย การพิมพ์ร่องลึก (intaglio technique) ซึ่งทำให้หมึกที่พิมพ์มีความนูนออกมาจากพื้นผิวและมีความคมชัดสูง (สามารถทราบได้จากการสัมผัสไปบนบริเวณที่มีการพิมพ์ลวดลาย Guilloché ซึ่งจะมีพื้นผิวสูงต่ำตามลวดลาย) และยังปรากฏการซ่อนข้อความขนาดเล็กมาก (microprinting) ในบางจุดของพันธบัตร โดยในรูปที่ 6 ได้แสดงถึงข้อความขนาดเล็กมาก ซึ่งจะปรากฏให้เห็นหากมองผ่านแว่นขยาย โดยระบุว่า Royal Siamese Government ในบริเวณหน้าแรกของพันธบัตร และในรูปที่ 7 ได้แสดงให้เห็นถึงข้อความเดียวกันที่ซ่อนอยู่ในพื้นหลังของแต่ละคูปอง

ที่มา: ผู้เขียน

4. องค์ประกอบหลักของข้อความในหน้าแรกของพันธบัตร

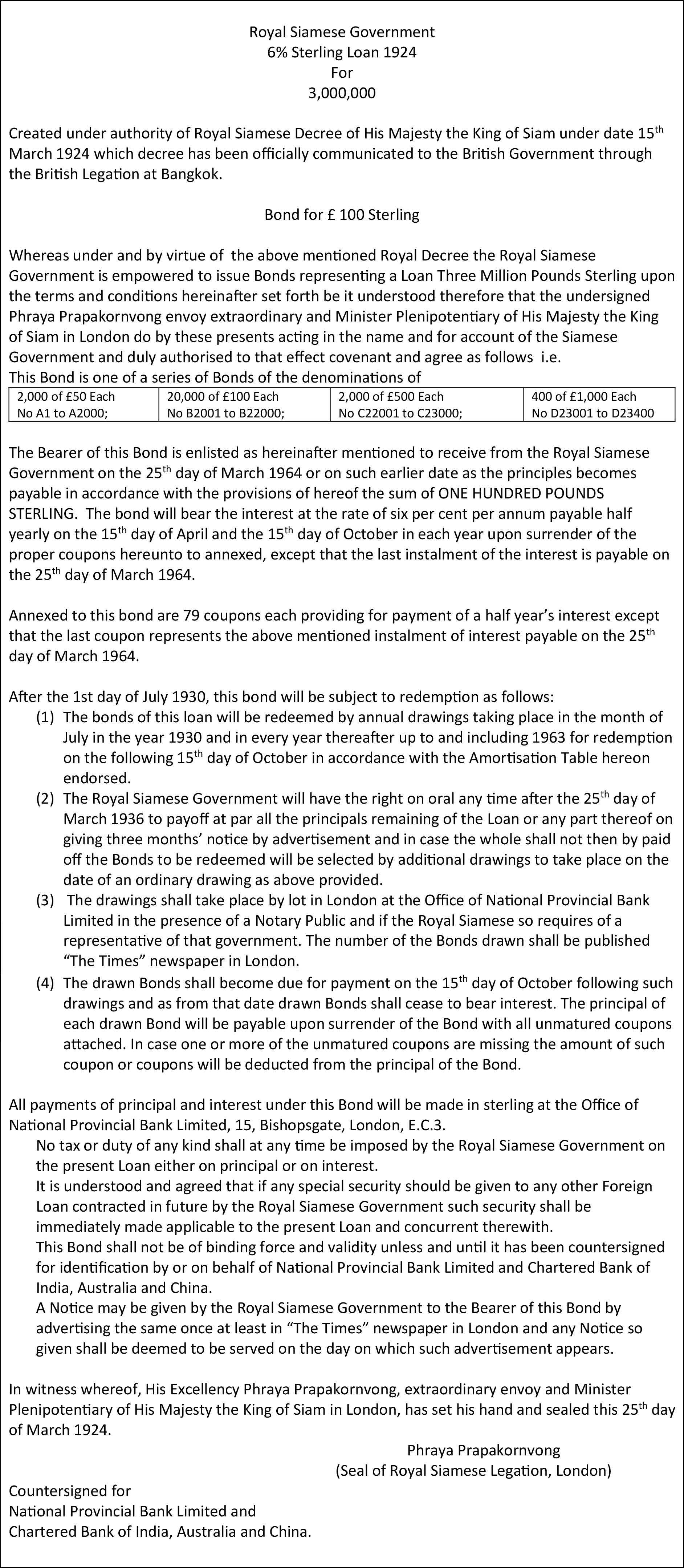

ทั้งนี้ เพื่อให้ทราบถึงรายละเอียดของข้อความโดยเฉพาะข้อกำหนดและพันธะสัญญาทางกฏหมายที่เกี่ยวข้องกับพันธบัตรนี้ รูปที่ 8 ได้แสดงถึงข้อความทั้งหมดที่ปรากฏอยู่ในหน้าแรกของพันธบัตรรัฐบาล โดยได้ระบุข้อความที่เป็นเนื้อหาหลัก ได้แก่ ชื่อผู้ออก (issuer name) มูลค่าที่ตราไว้ (par value) อัตราดอกเบี้ย (coupon rate) งวดการจ่ายดอกเบี้ย (coupon frequency) วันครบกำหนดไถ่ถอน (maturity date) นอกจากนี้ ยังได้ระบุถึง ข้อสัญญาอื่น เช่น การเปลี่ยนแปลงใดๆ ที่เกี่ยวข้อง ต้องแจ้งประกาศในหนังสือพิมพ์ The Times ซึ่งจัดพิมพ์และจำหน่ายในลอนดอน

ที่มา: เรียบเรียงโดยผู้เขียน