บทความโดย

สุมาลี สถิตชัยเจริญ

สภาพภูมิอากาศที่เปลี่ยนแปลงไปทำให้ทั่วโลกต่างให้ความสนใจต่อการลดการปล่อยก๊าซเรือนกระจก ซึ่งประกอบไปด้วยก๊าซที่มีองค์ประกอบของคาร์บอนเป็นส่วนใหญ่ เช่น ก๊าซคาร์บอนไดออกไซด์ และก๊าซมีเทน เป็นต้น โดยเฉพาะประเทศในยุโรป ได้มีทิศทางการดำเนินนโยบายในเรื่องการปล่อยก๊าซเรือนกระจกที่เข้มงวดมากขึ้น เมื่อนาง Ursula Von der Leyen ประธานคณะกรรมาธิการสหภาพยุโรปจากกลุ่มการเมือง European People’s Party (EPP) ได้กล่าวในการประชุม World Economic Forum ที่เมืองดาวอส ประเทศสวิสเซอร์แลนด์ เมื่อวันที่ 22 มกราคม 2563 ถึงการเก็บภาษีคาร์บอนข้ามแดน (Carbon Border Tax) ที่จะเรียกเก็บภาษีจากสินค้านำเข้าที่ไม่ปฏิบัติตามเป้าหมายสภาพภูมิอากาศระหว่างประเทศ โดยเห็นว่าการลดการปล่อยก๊าซเรือนกระจกในประเทศอย่างเดียวจะไร้ประโยชน์ หากยังมีการนำเข้าสินค้าจากต่างประเทศที่ไม่มีการควบคุมการปล่อยก๊าซเรือนกระจก อีกทั้งยังเรียกร้องให้มีการปฏิบัติอย่างเท่าเทียมกันระหว่างสินค้าที่ผลิตในประเทศที่ต้องทำตามเงื่อนไขเกี่ยวกับก๊าซเรือนกระจกที่เข้มงวดกับสินค้านำเข้าที่ไม่มีการควบคุมตามข้อตกลงระหว่างประเทศ อย่างไรก็ดี การใช้มาตรการ Carbon Border Tax ยังมีประเด็นและข้อถกเถียงที่หลายประเทศยังคงเป็นห่วงว่าจะขัดต่อกฎเกณฑ์ขององค์การการค้าโลก รวมถึงความเป็นไปได้ที่จะโดนตอบโต้ทางการค้าจากประเทศอื่น โดยเฉพาะจากประเทศสหรัฐอเมริกาซึ่งอาจจะส่งผลกระทบต่อบริษัทยุโรปได้ อย่างที่เราได้เห็นตัวอย่างจากสงครามการค้าระหว่างประเทศสหรัฐอเมริกาและประเทศจีนมาแล้ว

อะไรคือ Carbon Border Tax?

Carbon Border Tax หรือภาษีคาร์บอนข้ามแดนเป็นภาษีที่ใช้หลักของ Border Adjustment ซึ่งมักรู้จักกันในหลายชื่อ อาทิ Border Tax Adjustments หรือ Border Tax Assessments ซึ่งเป็นภาษีนำเข้าที่เรียกเก็บจากสินค้าที่ผลิตโดยประเทศที่ไม่มีการเก็บภาษีคาร์บอน เพื่อปกป้องผู้ผลิตในประเทศที่มีการเก็บภาษีคาร์บอนจากประเทศที่ไม่มีมาตรการทางภาษีเพื่อรองรับการเปลี่ยนแปลงสภาพภูมิอากาศหรือมีอยู่เพียงเล็กน้อย ซึ่งส่วนใหญ่ภาษีดังกล่าวมักกำหนดใช้โดยเฉพาะในอุตสาหกรรมที่ใช้พลังงานแบบเข้มข้น เช่น ผู้ผลิตเหล็กกล้า เป็นต้น

การเก็บภาษีคาร์บอนข้ามแดนยังมีปัญหาอุปสรรคโดยเฉพาะ

- การคำนวณจำนวนคาร์บอนในสินค้าต่างๆ ยกตัวอย่างเช่น การประกอบรถยนต์ต้องใช้ชิ้นส่วนจากหลายประเทศที่มีนโยบายการควบคุมพลังงานและสภาพภูมิอากาศที่แตกต่างกัน เป็นต้น ด้วยเหตุดังกล่าวสหภาพยุโรปจึงมีแนวคิดที่จะเริ่มเก็บภาษีคาร์บอนข้ามแดนจากสินค้าที่สามารถคำนวณจำนวนคาร์บอนได้ง่าย ชัดเจน และไม่ซับซ้อน เช่น ปูนซีเมนต์ พลังงาน เป็นต้น ก่อนขยายไปยังสินค้าประเภทอื่น

- การเก็บภาษีคาร์บอนข้ามแดนจะต้องไม่เป็นการกีดกันการค้าหรือทำให้สินค้าที่ผลิตในประเทศได้เปรียบสินค้านำเข้าตามกฎขององค์การการค้าโลก

- ความจำเป็นที่รัฐต้องมีมาตรการชดเชยหรือเยียวยาในบางกรณีเพื่อบรรเทาผลกระทบที่อาจจะเกิดขึ้น หากภาษีคาร์บอนข้ามแดนทำให้ราคาสินค้าสูงขึ้น และ

- ความไม่เป็นธรรมที่อาจเกิดขึ้นกับประเทศขนาดเล็กและยากจนที่มีส่วนในการปล่อยมลพิษน้อยกว่าประเทศอุตสาหกรรมที่ร่ำรวย

นอกจากนี้ การเก็บภาษีคาร์บอนข้ามแดนของสหภาพยุโรปอาจทำให้การเจรจาการค้าระหว่างประเทศมีความยุ่งยากซับซ้อนมากขึ้น อาทิ การเจรจาการค้าเสรีระหว่างสหภาพยุโรปกับสหรัฐอเมริกา หากสหรัฐอเมริกาเห็นว่าภาษีดังกล่าวเข้าข่ายการกีดกันทางการค้าและดำเนินการตอบโต้ต่อสหภาพยุโรป ซึ่งข้อโต้แย้งต่อการจัดเก็บภาษีคาร์บอนข้ามแดนนี้จะไม่ทำให้เกิดการลดการปล่อยก๊าซคาร์บอนไดออกไซด์ในโลกได้โดยง่าย

การดำเนินการของสหรัฐอเมริกาต่อการลดการปล่อยก๊าซคาร์บอนไดออกไซด์

ท่าทีของประเทศสหรัฐอเมริกาในสมัยประธานาธิบดีโดนัลด์ ทรัมป์ มีความชัดเจนในการไม่รับนโยบายลดการปล่อยก๊าซเรือนกระจก ดังเห็นได้จากการที่ประธานาธิบดีทรัมป์ได้ประกาศขอถอนตัวออกจาก Paris Climate Agreement ภายใต้องค์การสหประชาชาติเมื่อเดือนมิถุนายน 2560 ในขณะที่ในสมัยประธานาธิบดีบารัก โอบามา ประเทศสหรัฐอเมริกาได้เข้าร่วมในความตกลงนี้

นิตยสาร Science ของสหรัฐอเมริกา ฉบับที่ 6345 เมื่อวันที่ 30 มิถุนายน 2560 ได้เผยแพร่บทความเรื่อง Estimating Economic Damage from Climate Change in the United States ซึ่งศึกษาถึงผลกระทบของสภาพอากาศที่เปลี่ยนแปลงไปที่จะสร้างความเสียหายในด้านการเกษตร พายุชายฝั่ง พลังงาน การตาย และแรงงาน โดยพบว่าถ้าอุณหภูมิโลกเพิ่มขึ้น 1 องศาเซลเซียส จะสร้างความเสียหายต่อสหรัฐอเมริกาประมาณร้อยละ 1.2 ของ GDP ทั้งนี้การศึกษาพบว่าถ้าอุณหภูมิเพิ่มขึ้น 4 องศาเซลเซียส จะส่งผลต่อ GDP สหรัฐอเมริกา ในระยะยาวได้ตั้งแต่ร้อยละ -1.5 ถึง -5.6

ข้อมูลดังกล่าวจึงเป็นข้อกังวลที่ทำให้ไม่เพียงแต่สหรัฐอเมริกาควรให้ความสนใจในการลดการปล่อยก๊าซเรือนกระจก แต่คำแถลงเมื่อเดือนมกราคม 2562 ของ Climate Leadership Council สถาบันนโยบายด้านสิ่งแวดล้อม แสดงให้เห็นว่าปัญหาการเปลี่ยนแปลงสภาพภูมิอากาศโลกเป็นปัญหาที่ต้องได้รับการแก้ไขในระดับชาติโดยทันที และเห็นว่า “ภาษีคาร์บอน” จะสามารถช่วยลดการปล่อยก๊าซคาร์บอนได้อย่างมีประสิทธิภาพ โดยภาษีคาร์บอนมีลักษณะเป็นเหมือนภาษีสรรพสามิตหรือภาษีการบริโภคประเภทหนึ่ง จะแตกต่างกับภาษีคาร์บอนข้ามแดนตรงที่ภาษีคาร์บอนเก็บจากทั้งผู้ผลิตในประเทศและผู้นำเข้า

ร่างกฎหมายเกี่ยวกับภาษีคาร์บอนของสหรัฐอเมริกา

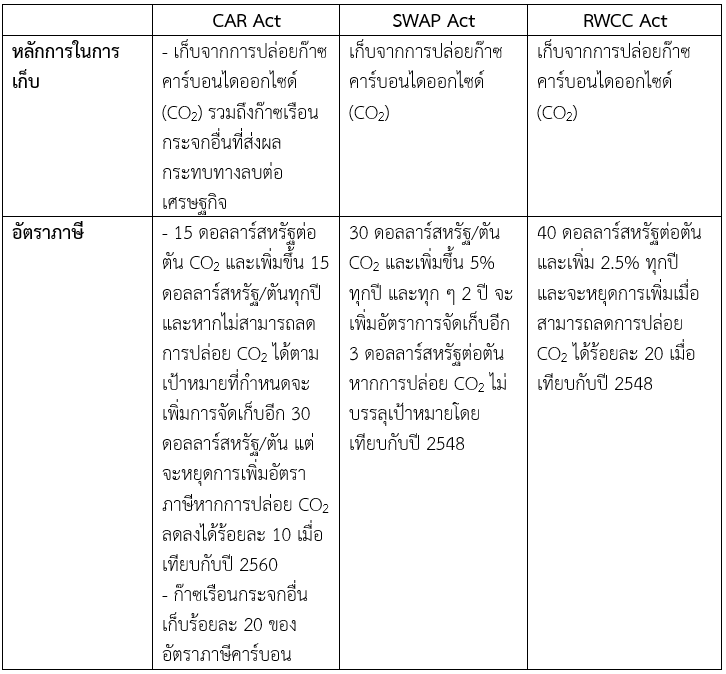

เพื่อเป็นการแก้ไขปัญหาการปล่อยก๊าซเรือนกระจก สมาชิกสภาผู้แทนราษฎรและวุฒิสมาชิกในรัฐสภาสหรัฐฯ ได้เสนอร่างกฎหมาย 3 ฉบับเกี่ยวกับภาษีคาร์บอน เมื่อเดือนกรกฎาคม 2562 ได้แก่

- The Climate Action Rebate Act of 2019 (CAR Act) เสนอโดยวุฒิสมาชิก Chris Coons และ Dianne Feinstein และสมาชิกผู้แทนราษฎร Jimmy Panetta จากพรรคเดโมแครต

- The Stemming Warming and Augmenting Pay Act (SWAP Act) และ

- The Raise Wages, Cut Carbon Act of 2019 (RWCC Act) เสนอโดยสมาชิกผู้แทนราษฎร Francis Rooney พรรครีพับลิกัน และ Dan Lipinski พรรคเดโมแครต

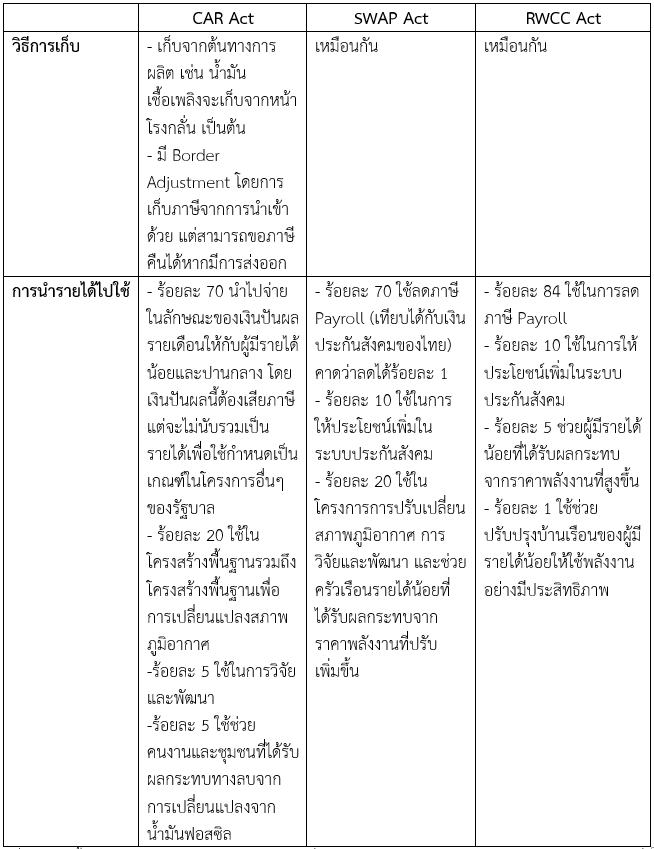

กฎหมายแต่ละฉบับมีความเหมือนและแตกต่างกันสรุปได้ตามตารางที่ 1

ที่มา: สรุปเนื้อหาจากบทความของ Tax Foundation เรื่อง Three Carbon Tax Bills Introduced in Congress เมื่อ วันที่ 1 สิงหาคม 2562

ที่มา: สรุปเนื้อหาจากบทความของ Tax Foundation เรื่อง Three Carbon Tax Bills Introduced in Congress เมื่อ วันที่ 1 สิงหาคม 2562

ร่างกฎหมายทั้ง 3 ฉบับยังอยู่ในขั้นตอนการพิจารณากฎหมายโดยหน่วยงานที่เกี่ยวข้อง และ นอกจากร่างกฎหมายทั้ง 3 ฉบับนี้แล้ว ยังมีข้อเสนอร่างกฎหมายให้เก็บในลักษณะค่าธรรมเนียม หรือภาษีสรรพสามิตตามปริมาณคาร์บอนที่อยู่ในเชื้อเพลิงด้วยเช่นกัน อย่างไรก็ตาม ยังไม่สามารถทราบได้ว่าร่างกฎหมายใดจะถูกนำมาใช้บังคับจริง เนื่องจากร่างกฎหมายต้องผ่านการรับรองทั้งจากสภาผู้แทนราษฎรและวุฒิสภาก่อนที่จะเสนอให้ประธานาธิบดีลงนามเพื่อใช้บังคับต่อไป

การออกแบบการเก็บภาษีคาร์บอนตามข้อเสนอร่างกฎหมายดังกล่าวของสหรัฐอเมริกา ได้รวมไปถึงสินค้าที่นำเข้ามาในประเทศด้วยเช่นกัน โดยใช้หลักการของ Border Adjustment มาใช้เพื่อแก้ปัญหาใน 2 เรื่อง คือ

- ความสามารถในการแข่งขัน (Competitiveness): หากสหรัฐอเมริกาจะเก็บภาษีคาร์บอนจากสินค้าที่เกี่ยวข้องกับการปล่อยคาร์บอนที่ผลิตในประเทศแต่ไม่เก็บภาษีคาร์บอนจากสินค้าที่นำเข้ามาในประเทศ อาจสร้างแรงจูงใจให้ผู้ผลิตย้ายฐานการผลิตไปยังประเทศอื่นที่ไม่เก็บภาษีคาร์บอนเพื่อให้สามารถแข่งขันได้ และ

- การรั่วไหลในการลดการปล่อยคาร์บอน (Leakage): ถ้าบริษัทย้ายฐานการผลิตไปยังต่างประเทศที่ไม่มีภาษีคาร์บอน ก็จะทำให้ราคาสินค้านำเข้าไม่สะท้อนถึงการปล่อยคาร์บอนในสหรัฐอเมริกา เมื่อมีการบริโภคสินค้านำเข้าดังกล่าวในสหรัฐอเมริกา

ดังนั้น การนำหลัก Border Adjustment มาใช้โดยเก็บจากทั้งสินค้าที่ผลิตในประเทศและนำเข้า โดยให้เครดิตภาษีเมื่อมีการส่งออกจะเป็นกลไกที่มีประสิทธิภาพในการลดการปล่อยก๊าซเรือนกระจกดีกว่า นอกจากนี้ ยังมีข้อสังเกตว่า หากจะเก็บภาษีคาร์บอนแล้ว ภาครัฐควรจะต้องหยุดการควบคุมการปล่อยก๊าซเรือนกระจกภายใต้กฎหมายอื่นที่ทำให้ภาคธุรกิจมีต้นทุนเพิ่มขึ้นเพื่อไม่ให้เกิดความซ้ำซ้อนจากการเก็บภาษีคาร์บอนนี้เป็นการชั่วคราว อย่างไรก็ดี ยังมีความเห็นที่หลากหลายในรัฐสภาสหรัฐอเมริกาถึงความจำเป็นในการมีภาษีคาร์บอน เนื่องจากเห็นว่าภาษีนี้จะส่งผลกระทบต่อผู้มีรายได้น้อยและไม่ได้ส่งผลดีต่อสหรัฐอเมริกาแต่อย่างใด

การศึกษาผลกระทบการเก็บภาษีคาร์บอนของสหรัฐฯ

Tax Foundation[1] ได้ศึกษาผลกระทบการจัดเก็บภาษีคาร์บอนต่อเศรษฐกิจของสหรัฐอเมริกาและต่อประชาชนในกลุ่มต่างๆ รวมถึงกลุ่มผู้มีรายได้น้อย โดยใช้สมมติฐานว่าเป็นการเก็บภาษีคาร์บอนในระดับประเทศ และเริ่มเก็บในปี 2563 ในอัตรา 50 ดอลลาร์สหรัฐต่อตัน และเพิ่มขึ้นร้อยละ 5 ทุกปี โดยเก็บจากพลังงานทุกประเภทที่ปล่อยคาร์บอนในสหรัฐอเมริกา และจากพลังงานที่นำเข้าด้วย แต่จะให้การยกเว้นแก่เชื้อเพลิงที่ใช้ในการบินและการขนส่งทางเรือระหว่างประเทศ ทั้งนี้ Tax Foundation ประมาณการว่าการเก็บภาษีในอัตราดังกล่าวจะสร้างรายได้ให้แก่รัฐบาล 1.87 ล้านล้านดอลลาร์สหรัฐในช่วง 10 ปี ตั้งแต่ปี พ.ศ. 2563 ถึง 2572

[1] เป็นหน่วยงานไม่แสวงหากำไร จัดตั้งขึ้นเมื่อปี พ.ศ. 2480 ที่กรุงวอชิงตัน และเป็นถือ Think Tank ศึกษาวิจัยนโยบายภาษีอากรของประเทศสหรัฐอเมริกาทั้งในระดับประเทศและระดับรัฐ (Federal and State Levels)

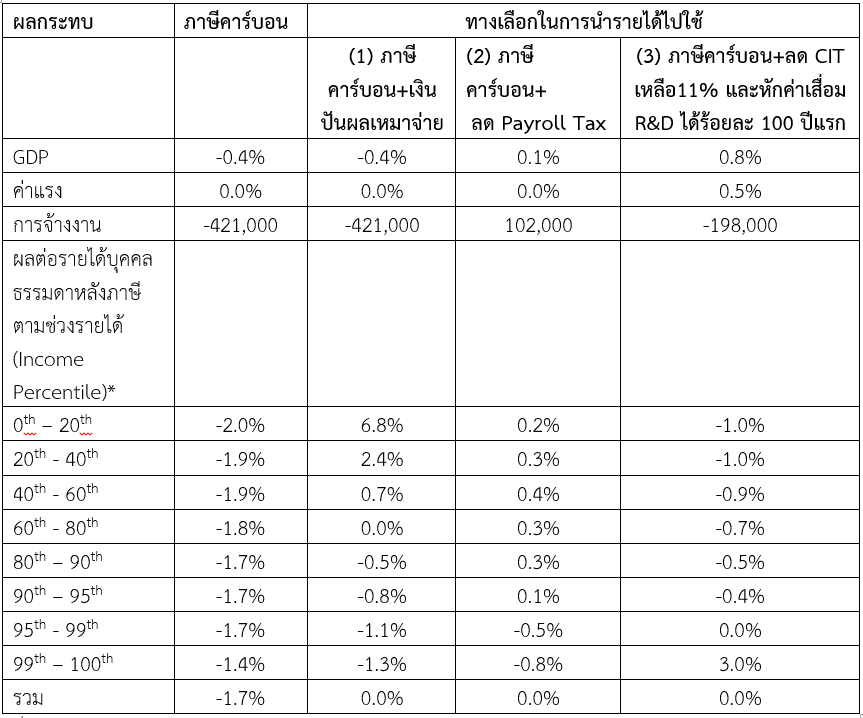

การศึกษาผลกระทบต่อเศรษฐกิจโดยใช้แบบจำลองของ Tax Foundation General Equilibrium[2] จากการเก็บภาษีคาร์บอนเพียงอย่างเดียวและการนำรายได้จากภาษีดังกล่าวไปใช้ใน 3 ทางเลือก ได้แก่ (1) เก็บภาษีคาร์บอนและนำรายได้จากภาษีไปให้ครัวเรือนที่ยื่นแบบแสดงรายการเสียภาษีในลักษณะคล้ายเป็นเงินปันผลแบบเหมาจ่าย[3] (2) เก็บภาษีคาร์บอนและลด Payroll Tax ของลูกจ้างในส่วนการประกันสูงอายุ พิการ และทายาทในกรณีผู้ประกันตนเสียชีวิต และ (3) เก็บภาษีคาร์บอนและลดอัตราภาษีเงินได้นิติบุคคล (Corporate Income Tax: CIT) เหลือร้อยละ 11 และให้หักค่าเสื่อมจากการวิจัยและพัฒนา (R&D) ได้ร้อยละ 100 ในปีแรกอย่างถาวร ซึ่งสามารถสรุปได้ตามตารางที่ 2 ดังนี้

[2] เป็นการศึกษาผลกระทบโดยตรงของภาษีคาร์บอนต่อเศรษฐกิจสหรัฐอเมริกา โดยไม่รวมถึงผลกระทบที่ได้จากผลประโยชน์ทางเศรษฐกิจจากการเปลี่ยนแปลงของสภาพภูมิอากาศและจากการยกเลิกกฎระเบียบที่เกี่ยวข้องการปล่อยคาร์บอนของรัฐ

[3] ให้เป็นจำนวนเงินที่แน่นอนตามช่วงเงินได้ที่กำหนด

ที่มา: Tax Foundation General Equilibrium Model เมษายน 2562

หมายเหตุ: * จากรายได้น้อยไปมาก โดยช่วง 40-60% ถือเป็นช่วงรายได้ปานกลาง และผลติดลบแสดงถึงการเป็นภาษีก้าวหน้าลดลง (ภาษีถดถอยมากขึ้น)

จากตารางที่ 2 จะเห็นได้ว่าถ้าไม่คำนึงถึงผลกระทบของภาษีที่เกิดขึ้นกับสิ่งแวดล้อม การเก็บภาษีคาร์บอนเพียงอย่างเดียวจะส่งผลกระทบทางลบต่อการเจริญเติบโตของประเทศ (GDP) และการจ้างงาน อีกทั้งเป็นการทำให้ความก้าวหน้าของภาษีน้อยลง (ภาษีถดถอยมากขึ้น) โดยจะเป็นการเพิ่มภาระให้แก่ผู้ที่มีรายได้น้อยมากกว่าผู้ที่มีรายได้สูง ในขณะที่หากมีการนำรายได้จากการเก็บภาษีคาร์บอนไปใช้ตามทางเลือกที่ (1) (2) และ (3) จะส่งผลต่อเศรษฐกิจและการกระจายรายได้แตกต่างกันไปโดยขึ้นอยู่กับการนำรายได้ภาษีไปใช้ในด้านใด ซึ่งจากตัวเลขการวิเคราะห์ของ Tax Foundation จะเห็นได้ว่าทางเลือกที่ 1 การให้เงินปันผลเหมาจ่ายแก่ครัวเรือนจะทำให้ภาษีมีความก้าวหน้ามากกว่าทางเลือกที่ 2 ที่ปรับลด Payroll Tax ของลูกจ้างในส่วนการประกันการสูงอายุ ความพิการ และทายาทในกรณีผู้ประกันตนเสียชีวิต ในขณะที่ทางเลือกที่ 3 การปรับลดอัตราภาษีเงินได้นิติบุคคลทำให้ภาษีมีความก้าวหน้าลดลง แต่ลดลงน้อยกว่าการจัดเก็บภาษีคาร์บอนเพียงอย่างเดียว โดยเฉพาะในช่วงรายได้ปานกลาง

ในทางเลือกที่ 2 การปรับลด Payroll Tax จะส่งผลดีต่อเศรษฐกิจมากกว่าทางเลือกที่ 1 ที่ให้เงินปันผลเหมาจ่ายแก่ครัวเรือน แต่ผลการเติบโตทางเศรษฐกิจ (GDP) ในระยะยาวของทางเลือกที่ 2 จากการปรับลด Payroll Tax ไม่ดีเท่ากับทางเลือกที่ 3 ที่ปรับลดอัตราภาษีเงินได้นิติบุคคลซึ่งส่งผลบวกต่อการเติบโตของ GDP สูงที่สุด แต่จะกระทบต่อการจ้างงานมากกว่าทางเลือกที่ 2

จากการวิเคราะห์ผลกระทบของภาษีคาร์บอนต่อเศรษฐกิจ การจ้างงาน และผลกระทบต่อรายได้ของประชาชนในกลุ่มต่างๆ จะเห็นได้ว่าการเก็บภาษีคาร์บอน โดยเฉพาะจากเชื้อเพลิงซึ่งเป็นสินค้าที่ส่งผลกระทบต่อสิ่งแวดล้อมในขณะที่เป็นสินค้าที่มีความสำคัญในการดำเนินชีวิตของประชาชนทุกคน เป็นสิ่งที่นักการเมืองต้องชั่งน้ำหนักถึงผลกระทบต่อประชาชนที่เป็นฐานเสียง เนื่องจากการเก็บภาษีคาร์บอนใช้หลักการเก็บเหมือนภาษีการบริโภคซึ่งผู้ประกอบการที่เป็นผู้เสียภาษีสามารถผลักภาระภาษีไปให้กับผู้บริโภคขั้นสุดท้ายได้ อย่างไรก็ดี ในฐานะนักเศรษฐศาสตร์ ภาษีย่อมเป็นการสร้างรายได้ให้กับรัฐบาลเพื่อนำไปใช้ประโยชน์ในการพัฒนาประเทศและการให้บริการสาธารณะด้วย แม้การเก็บภาษีคาร์บอนอาจส่งผลกระทบต่อประชาชน หากแต่รายได้จากภาษีดังกล่าวสามารถที่จะนำมาใช้เพื่อแก้ไขปัญหาอื่นๆ ได้ โดยเฉพาะใช้ช่วยคนที่ควรได้รับความช่วยเหลือ เช่น การให้ความช่วยเหลือแก่กลุ่มผู้ที่มีรายได้น้อยซึ่งจะช่วยลดความไม่เท่าเทียมได้ด้วย เป็นต้น ดังนั้น ความยากจึงอยู่ที่การใช้เงินรายได้ภาษีให้ตรงเป้าหมายและมีความโปร่งใส

สรุป

จากการวิเคราะห์ข้างต้นโดยใช้กรณีศึกษาของสหรัฐอเมริกา ภาษีคาร์บอนข้ามแดนอาจไม่มีความจำเป็น แต่การจัดเก็บภาษีคาร์บอนหรือภาษีคาร์บอนข้ามแดนควรต้องมีความชัดเจนในการออกแบบว่าจะจัดเก็บจากอุตสาหกรรมหรือสินค้าประเภทใด และจะจัดเก็บจากฐานอะไร รวมทั้งความยากง่ายในการเก็บ และความเท่าเทียมในการเก็บภาษีนี้จากสินค้าที่ผลิตในประเทศและนำเข้าจากต่างประเทศ เพื่อให้สามารถตอบโจทย์การจัดเก็บภาษีในการลดการปล่อยคาร์บอนให้ได้อย่างแท้จริงและไม่ส่งผลกระทบต่อเศรษฐกิจ การค้า และการลงทุนซึ่งเป็นหัวใจสำคัญต่อการเจริญเติบโตของทุกประเทศ รวมทั้งความเป็นอยู่ของประชาชนในประเทศ

นอกจากนี้ การปรับตัวไปสู่เศรษฐกิจคาร์บอนต่ำ (Low Carbon Economy) ย่อมกระทบต่อผู้บริโภคและต่อตลาดของแต่ละประเทศแตกต่างกันไป โดยประเทศรายได้ต่ำและปานกลางจะได้รับผลกระทบมากกว่าประเทศที่มีรายได้สูง โดยนอกจากกลไกทางภาษีแล้ว อาจคำนึงถึงกลไกของ Carbon Pricing อื่นๆ อาทิ การซื้อขายใบอนุญาตปล่อยก๊าซเรือนกระจก ที่มีบทบาทต่อการลดการปล่อยคาร์บอนและสร้างรายได้ให้แก่ประเทศ รวมทั้งกลไกทางการเงินที่สถาบันและตลาดการเงินสามารถให้ความคุ้มครองทางการเงินผ่านระบบประกันภัย เพื่อแบ่งปันความเสี่ยงจากภัยพิบัติและภัยธรรมชาติ และช่วยลดต้นทุนความเสียหายที่อาจเกิดขึ้นได้ เช่น Catastrophe Bond (ตราสารรับมือเหตุภัยพิบัติ) เป็นต้น และสถาบันการเงินยังสามารถเป็นแหล่งเงินทุนสำหรับการลงทุนในนวัตกรรมและธุรกิจที่ลดการปล่อยก๊าซเรือนกระจก อย่างไรก็ดี การคำนวณผลกระทบทางเศรษฐศาสตร์ในการลงทุนอย่างยั่งยืนและการใช้กลไกต่างๆ ข้างต้นยังเป็นเรื่องที่ท้าทายในการนำไปสู่การดำเนินนโยบายแบบบูรณาการในภาพรวม เพื่อไม่ให้เกิดต้นทุนที่ซ้ำซ้อนต่อภาคธุรกิจซึ่งจะส่งผลต่อผู้บริโภคต่อไปได้

สุมาลี สถิตชัยเจริญ

อัครราชทูต (เศรษฐกิจและการคลัง) ประจำกรุงวอชิงตัน

สำนักงานที่ปรึกษาเศรษฐกิจและการคลัง ประจำกรุงวอชิงตัน สหรัฐอเมริกา

ผู้เขียน