บทความโดย สัณหณัฐ เศรษฐศักดาศิริ

บทสรุปผู้บริหาร

สังคมไร้เงินสด หรือ Cashless Society เป็นเทรนด์ใหม่ของโลกเพื่อลดปริมาณการใช้เงินสดในชีวิตประจำวัน เพื่อให้เกิดความปลอดภัยกับทรัพย์สินของประชาชน รวมถึงความสะดวกสบายในการใช้จ่ายเงิน เพื่อยกระดับประสิทธิภาพและศักยภาพทางเศรษฐกิจผ่านการลดต้นทุนจากธุรกรรมเงินสดและการเพิ่มความโปร่งใสในระบบธุรกรรมการเงิน อีกทั้งการใช้จ่ายอิเล็กทรอนิกส์ จะส่งผลกระทบเชิงบวกต่อการเติบโตทางเศรษฐกิจ ผ่านการบริโภคของประชาชนที่เพิ่มขึ้น ซึ่งในปัจจุบัน สังคมไร้เงินสดเกิดขึ้นแล้วในกลุ่มประเทศสหภาพยุโรป สิงคโปร์ จีน และเกาหลีใต้

สำหรับ “สังคมไร้เงินสดในประเทศไทย” ถือยังอยู่ในระยะเริ่มต้น ซึ่งในปัจจุบัน พบว่า การชำระเงินทางอิเล็กทรอนิกส์ (e-Payments) เป็นที่นิยมมากขึ้นของคนทุกกลุ่มในสังคม โดยในช่วง 5 ปีที่ผ่านมา (พ.ศ.2555-2559) ปริมาณการชำระเงินแบบ e-Payments ขยายตัวโดยเฉลี่ยร้อยละ 18.5 ต่อปี อย่างไรก็ตาม คนไทยยังคงนิยมใช้เงินสดในการใช้จ่ายในชีวิตประจำวัน มีคนไทยคิดเป็นร้อยละ 43.0 ประกอบกับระบบโครงสร้างพื้นฐานทางด้านเทคโนโลยีสารสนเทศยังมีความพร้อมค่อนข้างน้อย

ในระยะหลัง ภาครัฐก็มิได้นิ่งนอนใจ ได้มีการผลักดันแนวนโยบายเกี่ยวกับดิจิทัลมากขึ้น ครอบคลุมถึงการวางรากฐานของระบบการเงินการธนาคาร นำมาซึ่งโครงการต่างๆ เช่น แผนยุทธศาสตร์การพัฒนาโครงสร้างพื้นฐานระบบการชำระเงินแบบอิเล็กทรอนิกส์แห่งชาติ (National e-Payment Master Plan) เป็นต้น รวมทั้ง ธนาคารแห่งประเทศไทย (ธปท.) ได้มีการจัดทำความร่วมมือการใช้มาตรฐานคิวอาร์โค้ด (QR Code) เพื่อการชำระเงิน ซึ่งการดำเนินนโยบายต่างๆ เหล่านี้ จึงเป็นความหวังใหม่ของการเปลี่ยนแปลงประเทศไปสู่สังคมไร้เงินสดอย่างแบบสมบูรณ์

1. บทนำ

สังคมไร้เงินสด หรือ Cashless Society เป็นเทรนด์ใหม่ของโลกที่เกิดขึ้นในช่วงทศววรรษที่ผ่านมา นำโดยกลุ่มประเทศในสหภาพยุโรป ที่มีความพยายามในการลดปริมาณการใช้เงินสดในชีวิตประจำวัน เพื่อให้เกิดความปลอดภัยกับทรัพย์สินของประชาชน รวมถึงความสะดวกสบายในการใช้จ่ายเงิน เพื่อยกระดับประสิทธิภาพและศักยภาพทางเศรษฐกิจผ่านการลดต้นทุนจากธุรกรรมเงินสดและการเพิ่มความโปร่งใสในระบบธุรกรรมการเงิน โดยการจัดการบริหารเงินสดนั้นมีค่าใช้จ่ายซ่อนอยู่

นอกจากนี้ Cashless Society ยังช่วยเพิ่มประสิทธิภาพในการจัดเก็บภาษีของรัฐบาลจากความโปร่งใสของระบบการเงินที่เพิ่มขึ้น เนื่องจากธุรกรรม e-Payment มีการบันทึกหลักฐานการทำธุรกรรมไว้ในระบบเสมอ ทำให้เจ้าหน้าที่ของรัฐสามารถตรวจสอบความเคลื่อนไหวของเงินที่ผิดปกติได้ง่ายยิ่งขึ้น ซึ่งจะช่วยแก้และลดปัญหาการหลีกเลี่ยงภาษี การคอรัปชั่น และการฟอกเงินของประเทศได้ และหากพิจารณาในแง่ของประโยชน์ทางการเจริญเติบโตทางเศรษฐกิจ

จากการศึกษาผลการวิจัยของ Moody’s Analytics เกี่ยวกับความสัมพันธ์ระหว่างปริมาณการใช้ e-Payment และอัตราการขยายตัวทางเศรษฐกิจ (GDP’s Growth) พบว่า การใช้จ่ายโดย e-Payment จะส่งผลกระทบเชิงบวกต่อการเติบโตทางเศรษฐกิจ ผ่านการบริโภคของประชาชนที่เพิ่มขึ้น โดยมีควาดการณ์ว่า ปริมาณการใช้บัตรอิเล็กทรอนิกส์ที่เพิ่มขึ้นร้อยละ 1.0 จะส่งผลให้ปริมาณการบริโภคทั่วโลกจะเพิ่มขึ้นเฉลี่ย 1.04 แสนล้านดอลลาร์สหรัฐต่อปี

สำหรับประเทศไทย ทุกภาคส่วนให้ความสนใจกับ Cashless Society ค่อนข้างมาก โดยเฉพาะภาครัฐ พบว่า ในปี 2558 เริ่มมีจัดทำแนวนโยบายภายใต้แนวคิดการพัฒนาประเทศโดยการขับเคลื่อนเศรษฐกิจและสังคมด้วยนวัตกรรมและเทคโนโลยีดิจิทัล (Digital Thailand) เพื่อให้ประเทศเข้าสู่ยุค “Thailand 4.0” ฉะนั้น การเปลี่ยนแปลงประเทศไปสู่สังคมไร้เงินสด จึงเป็นโจทย์สำคัญของรัฐบาลในการแปลงโฉมประเทศในครั้งนี้ บทความนี้จึงได้ถูกจัดทำขึ้นเพื่อศึกษาลักษณะและแนวทางในการเข้าสู่สังคมไร้เงินสดในต่างประเทศ รวมถึงสถานการณ์ล่าสุดและความเป็นไปได้ในการเข้าสู่สังคมไร้เงินสดของประเทศไทย ผ่านพฤติกรรมการชำระเงินทางอิเล็กทรอนิกส์ (e-Payments) ของคนในประเทศ ตลอดจนแนวนโยบายเกี่ยวกับ e-Payment ของภาครัฐในปัจจุบัน เพื่อนำพาประเทศเข้าสู่ Cashless Society และในท้ายที่สุดนำมาซึ่งข้อเสนอแนะเชิงนโยบายเพิ่มเติมต่อไป

2. สังคมไร้เงินสดในประเทศไทย

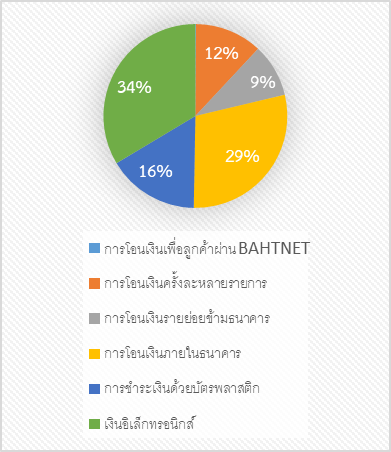

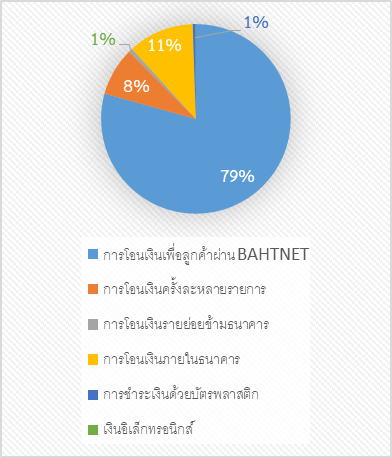

“สังคมไร้เงินสดในประเทศไทย” ถือยังอยู่ในระยะเริ่มต้นและเป็นเรื่องใหม่ที่อยู่ในความสนใจของประชาชน ซึ่งในปัจจุบัน พบว่า การชำระเงินทางอิเล็กทรอนิกส์ [1] (e-Payments) เป็นที่นิยมมากขึ้นของคนทุกกลุ่มในสังคม เนื่องจากความแพร่หลายของโทรศัพท์สมาร์ทโฟน ทำให้ง่ายต่อการเข้าถึงบริการทางการเงินของแต่ละธนาคาร โดยในช่วง 5 ปีที่ผ่านมา (พ.ศ.2555-2559) ปริมาณการชำระเงินแบบ e-Payments ขยายตัวโดยเฉลี่ยร้อยละ 18.5 ต่อปี และเมื่อพิจารณาเพียงแค่ปี 2559 พบว่า มีการชำระเงินผ่านระบบ e-Payment จำนวน 3.2 พันล้านรายการ หรือคิดเป็นอัตราการขยายตัวร้อยละ 23.8 เมื่อเทียบกับช่วงเดือนเดียวกันปีก่อน มีมูลค่าการทำธุรกรรมทั้งสิ้น 32.8 ล้านล้านบาท นอกจากนี้ หากพิจารณาในเชิงพฤติกรรมของการชำระเงินผ่านระบบ e-Payment ในปี 2559 พบว่า เงินอิเล็กทรอนิกส์ (e-Money) [2] มีปริมาณการใช้ถึง 2.2 ร้อยล้านรายการ (คิดเป็นสัดส่วนร้อยละ 33.6 ของการชำระเงินผ่านระบบ e-Payment ทั้งหมด) ซึ่งเป็นวิธีที่ประชาชนใช้มากที่สุด อีกทั้งมีการขยายตัวอย่างก้าวกระโดดในช่วง 5 ปีที่ผ่านมา (พ.ศ.2555-2559) ขยายตัวถึงร้อยละ 31.1 โดยเฉลี่ยต่อปี โดยการใช้เงินอิเล็กทรอนิกส์ (e-Money) ส่วนใหญ่ผ่านการโอนเงิน/ชำระเงินผ่านอินเตอร์เน็ตและโทรศัพท์เคลื่อนที่ ซึ่งปริมาณการใช้ปรับตัวเพิ่มขึ้นร้อยละ 82.1 จากปี 2558 มาอยู่ที่ 6.6 ร้อยล้านรายการ (คิดเป็นสัดส่วนร้อยละ 20.5 ของการชำระเงินผ่านระบบ e-Payment ทั้งหมด) และผ่านการชำระเงินด้วยบัตรพลาสติก (Payment Cards) ประกอบด้วยการใช้บัตรเดบิตและเครดิต ซึ่งโดยรวมขยายตัวร้อยละ 11.7 ในปี 2559 อยู่ที่ 2.7 ร้อยล้านรายการ (คิดเป็นสัดส่วนร้อยละ 16.1 ของการชำระเงินผ่านระบบ e-Payment ทั้งหมด) แต่การทำธุรกรรมต่าง ๆ เหล่านี้ ยังคงมีมูลค่าน้อยมาก เมื่อเทียบกับการโอนเงินเพื่อลูกค้าผ่าน BAHTNET (BAHTNET- 3rd Party)

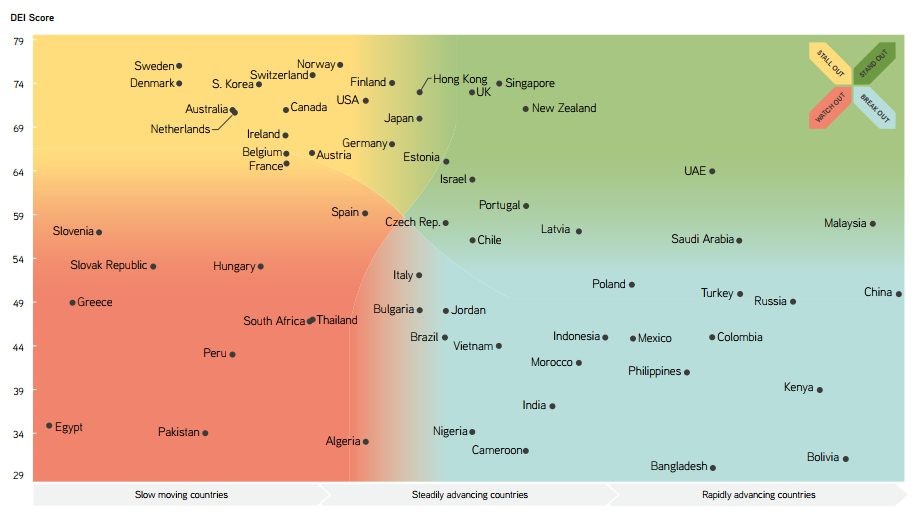

อย่างไรก็ตาม จากข้อมูลการสำรวจของศูนย์ข้อมูลกสิกรไทย พบว่า คนไทยยังคงนิยมใช้เงินสดในการใช้จ่ายในชีวิตประจำวัน มีคนไทยคิดเป็นร้อยละ 43.0 คิดว่าการพกเงินสดปลอดภัย ซึ่งในความเป็นจริงแล้ว การพกเงินสดไว้ที่กระเป๋าเงินของตนเองมีความเสี่ยงสูง ไม่ว่าจะเป็นการเกิดปัญหาอาชญากรรม และในกรณีที่ทำหล่นหาย โดยในปัจจุบันคนไทยพกเงินสดเฉลี่ยประมาณ 2,000-3,000 บาท ส่วนหนึ่งของสาเหตุในการพกเงินสดของคนไทย คืออาจจะขาดโอกาสการเข้าถึงบริการทางการเงิน ประกอบกับระบบโครงสร้างพื้นฐานทางด้านเทคโนโลยีสารสนเทศของไทยยังมีความพร้อมค่อนข้างน้อย สะท้อนจากการจัดอันดับ Digital Evolution Index (DEI ) ปี 2560 โดย Tufts University และ Mastercard พบว่า ประเทศไทยถูกจัดอยู่ในกลุ่ม Watch Out หรือกลุ่มที่มีความพร้อมด้านเทคโนโลยีดิจิทัลน้อยและจำเป็นต้องเร่งการพัฒนามากที่สุด สะท้อนให้ถึงความจำเป็นในการพัฒนาและปรับปรุงระบบการชำระเงินทั้งหมดทั่วประเทศเพื่อที่จะเพิ่มประสิทธิภาพของการชำระเงินแบบ e-Payment และทำให้ประเทศไทยเป็นสังคมไร้เงินสดอย่างสมบูรณ์ ซึ่งจะสอดรับกับการกำหนดแนวนโยบายในปัจจุบัน ที่เน้นการพัฒนาประเทศโดยการขับเคลื่อนเศรษฐกิจและสังคมด้วยนวัตกรรมและเทคโนโลยีดิจิทัล (Digital Thailand) เพื่อให้ประเทศเข้าสู่ยุค “Thailand 4.0”

ในระยะหลัง ภาครัฐก็มิได้นิ่งนอนใจ ได้มีการผลักดันแนวนโยบายเกี่ยวกับดิจิทัลมากขึ้น ครอบคลุมถึงการวางรากฐานของระบบการเงินการธนาคาร นำมาซึ่งโครงการต่างๆ เช่น แผนยุทธศาสตร์การพัฒนาโครงสร้างพื้นฐานระบบการชำระเงินแบบอิเล็กทรอนิกส์แห่งชาติ (National e-Payment Master Plan) เป็นต้น ซึ่งได้รับความร่วมมือจาก ธปท. รวมทั้ง ธปท. ได้มีการจัดทำความร่วมมือการใช้มาตรฐานคิวอาร์โค้ด (QR Code) เพื่อการชำระเงินซึ่งทำให้ผู้บริโภคสามารถใช้จ่ายผ่านระบบสแกน QR Code ได้โดยง่าย การดำเนินนโยบายต่างๆ เหล่านี้ จึงเป็นความหวังใหม่ของการเปลี่ยนแปลงประเทศไปสู่สังคมไร้เงินสดอย่างแบบสมบูรณ์

3. สังคมไร้เงินสดในต่างประเทศ

สังคมไร้เงินสด (Cashless Society) กลายเป็นเทรนด์ที่หลายประเทศทั่วโลกพยายามจะทำให้สำเร็จเพื่อเพิ่มประสิทธิภาพของธุรกรรมการเงินในประเทศ ให้มีความสะดวก รวดเร็ว และปลอดภัยมากกว่าการใช้เงินสด ซึ่งในปัจจุบันมีหลายประเทศทั่วโลกที่กำลังเดินหน้าไปสู่สังคมไร้เงินสด ผู้เขียนจึงได้รวบรวมข้อมูลของประเทศที่ได้ชื่อว่าเป็นสังคมไร้เงินสดของโลก โดยมีรายละเอียด ดังนี้

3.1 กลุ่มประเทศพัฒนาแล้ว (Developed countries)

กลุ่มประเทศสหภาพยุโรป (European Union: EU)

ปัจจุบัน Cashless Society หรือสังคมไร้เงินสดในยุโรปนั้นถือได้ว่าเป็นเรื่องปกติมาก เนื่องจากหลายประเทศเริ่มเข้าสู่สังคมเงินสดกลุ่มแรกๆ ของโลก แม้ปัจจุบันจะยังมีการไหลเวียนของกระแสเงินสดในยุโรปอยู่ แต่คาดการณ์กันว่าในปี 2020 จะมีการทำธุรกรรมเงินสดเกิดขึ้นเพียงร้อยละ 0.5 ของมูลค่าการชำระเงินทั้งหมด ซึ่งประเทศนอร์เวย์และสวีเดนถือว่าเป็นประเทศแรกๆ ที่จะเป็น Cashless Society อย่างสมบูรณ์ ซึ่งวางแผนจะเลิกใช้เงินสดภายในปี 2030 นอกจากนี้ สังคมของหลายๆ ประเทศใน EU มีลักษณะที่เป็นประเทศที่ไม่นิยมใช้เงินสด เช่น ธนาคารส่วนใหญ่ไม่มีเงินสด ไม่รับฝากเงินสด และมีการลดต้นทุนค่าใช้จ่าย โดยการลดจำนวนสาขา พนักงาน และยกเว้นการใช้ ATM ในเขตชนบท ส่งผลให้ประชาชนหันมาทำธุรกรรมออนไลน์มากขึ้น ร้านค้าปรับเปลี่ยนรูปแบบ

การขายเป็นระบบออนไลน์ทั้งหมดและงดรับเงินสด เป็นต้น

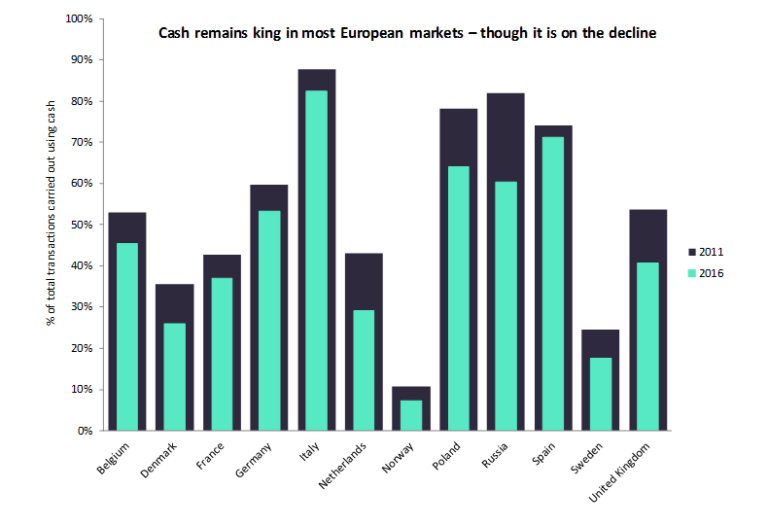

สำหรับแนวโน้มการใช้เงินสดในยุโรปถือว่าลดลง จากกราฟจะเห็นได้ชัดว่าหลายประเทศมีปริมาณการใช้เงินสดลดลงจากปี 2011 สู่ 2016 โดยเฉพาะประเทศแถบสแกนดิเนเวีย อย่างประเทศนอร์เวย์และสวีเดนที่มีการทำธุรกรรมด้วยเงินสดเพียงร้อยละ 7.0 และ 17.0 ต่อปี ตามลำดับในปี 2016 ซึ่งลดลงจากในปี 2011 หากพิจารณาประเทศอื่นๆ พบว่า ประเทศเนเธอร์แลนด์ รัสเซีย โปแลนด์ สหราชอาณาจักร มีการใช้เงินสดน้อยลงเฉลี่ยร้อยละ 10.0-15.0 จากปี 2011 ชี้ให้เห็นว่า ประชาชนในกลุ่มประเทศเหล่านั้นเริ่มมีการใช้จ่ายผ่านระบบออนไลน์มากขึ้นกว่าในอดีต

ประเทศสิงคโปร์

จากการคาดการณ์ของ Tufts University และ MasterCard Worldwide เมื่อปี 2013 สิงคโปร์อยู่ในลำดับที่ 1 ของการจัดอันดับ Digital Evolution Index (DEI) หรือการวัดความพร้อมโดยรวมของประเทศต่อ Cashless Society ซึ่งสอดคล้องกับปริมาณการใช้งานบัตรเดบิตและชำระเงินผ่านมือถือในปัจจุบัน ที่สูงถึงร้อยละ 80.0 ของการใช้จ่ายในชีวิตประจำวัน ซึ่งมีสัดส่วนสูงที่สุดในเอเชียตะวันออกเฉียงใต้ อีกทั้ง รัฐบาลสิงคโปร์มีการผลักดันแผนการพัฒนาประเทศด้วยนโยบาย “Smart Nation” หนึ่งในประเด็นสำคัญนั้นคือ การนำประเทศไปสู่สังคมไร้เงินสด โดยจะเริ่มจากการปรับระบบรถโดยสารสาธารณะในประเทศให้เป็นแบบไร้เงินสดทั้งหมดภายในปี 2563 รวมถึงธนาคาร 7 แห่งในสิงคโปร์ ได้ร่วมมือกันพัฒนาระบบการชำระเงินผ่านออนไลน์ ที่เรียกว่า “PayNow” ที่สามารถโอนเงินด้วยหมายเลขโทรศัพท์และบัตรประชาชนได้เพื่อนำร่องให้สิงคโปร์กลายเป็นสังคมไร้เงินสดอย่างเต็มรูปแบบในอนาคต

กลุ่มประเทศกำลังพัฒนา (Developing Countries)

ประเทศจีน

จีนกลายเป็นประเทศที่มีการเติบโตของการใช้จ่ายผ่านระบบดิจิทัลสูงมากในช่วง 5 ปีที่ผ่านมา คนจีนประมาณร้อยละ 60 ของประชากรทั้งหมดของประเทศ ใช้จ่ายผ่านโทรศัพท์มือถือ (Mobile Payment) เป็นหลัก ซึ่งในปี 2559 คนจีนทำธุรกรรมการเงินผ่าน Mobile Payment เป็นมูลค่าสูงถึง 5.5 ล้านล้านดอลลาร์ และในแค่ช่วงไตรมาสที่ 1 ของปี 2560 มูลค่าการทำธุรกรรมผ่าน Mobile Payment ในจีน ก็มากกว่า 2.76 ล้านล้านดอลลาร์ไปเป็นที่เรียบร้อย ซึ่งคนจีนนิยมชำระเงินผ่าน 2 แอปพลิเคชันหลัก ได้แก่ Alipay และ Wechat Pay

การดำเนินนโยบายเพื่อไปสู่สังคมไร้เงินสดแบบสมบูรณ์ของจีน ส่งผลดีเป็นรูปธรรมมากขึ้น ตัวอย่างที่เห็นได้ชัดเจนคือ การทำยอดขายออนไลน์ในวันที่ 11 พฤศจิกายน 2560 หรือ “วันคนโสด”ของคนจีน ซึ่งบริษัทอาลีบาบา (Alibaba) ยักษ์ใหญ่อีคอมเมิร์ซ ใช้เวลาเพียง 3 นาที ทำยอดขายสินค้าผ่านระบบออนไลน์พุ่งทะลุ 1 หมื่นล้านหยวน (1.51 พันล้านดอลลาร์สหรัฐ) และเมื่อเวลาผ่านไปเพียง 6 นาที ยอดขายก็ได้สูงเกือบ 2 เท่าเป็น 1.91 หมื่นล้านหยวน โดยมากกว่ายอดขายทั้งวันในวันคนโสดที่จัดขึ้นในปี 2555 ดังนั้น จึงไม่น่าแปลกใจเลยว่าทำไมมูลค่าการทำธุรกรรมผ่าน Mobile Payment ในจีนถึงสูงขนาดนี้ เพราะพบว่าคนจีนสามารถจ่ายเงินผ่านมือถือได้ทุกที่ ทุกเวลา ทั้งตลาดสด ร้านอาหารข้างถนน การให้ทิปเด็กเสิร์ฟ ใส่ซองงานแต่งงาน ใส่ซองงานศพ หรือแม้แต่ขอทานในประเทศจีน ก็ยังมีการติด QR Code ที่กระป๋องไว้ให้คนมาสแกนเพื่อบริจาคเงินผ่านมือถือ ซึ่งจีนถือเป็นประเทศกำลังพัฒนาตัวอย่าง ที่มีการพัฒนาด้านเทคโนโลยีอย่างรวดเร็ว

ประเทศเกาหลีใต้

เกาหลีใต้เป็นอีกหนึ่งประเทศในเอเชียที่ต้องการมุ่งไปสู่การเป็นสังคมไร้เงินสดให้ได้ เพื่อเพิ่มความโปร่งใส และช่วยลดปริมาณเศรษฐกิจนอกระบบ (Informal Economy) กิจกรรมทางเศรษฐกิจที่กฎหมายเข้าไปไม่ถึงและไม่สามารถดูแลให้มีประสิทธิภาพ เช่น การจ้างงานที่ไม่มีการลงทะเบียน หรือ SMEs ที่ไม่มีการจดทะเบียนนิติบุคคล เป็นต้น ทั้งนี้ เพื่อเพิ่มประสิทธิภาพในการจัดเก็บรายได้เข้าสู่รัฐ ซึ่งเป็นพื้นฐานกระตุ้นเศรษฐกิจในระยะยาว

โดยในระยะแรกของการพัฒนา ธนาคารเกาหลีใต้ได้ดำเนินนโยบาย “สังคมไร้เหรียญ” (Coinless Society) ซึ่งได้ประกาศว่าภายในปี 2563 จะต้องลดการใช้เหรียญในประเทศให้หมดไป และโดยเบื้องต้นจะร่วมมือกับร้านสะดวกซื้อ และผู้ให้บริการบัตรเติมเงินหรือบัตรเงินสดประเภทต่างๆ ได้เริ่มดำเนินการในช่วง 6 เดือนแรกของปี 2560 และได้ขยายความร่วมมือให้ครอบคลุมไปยังซูปเปอร์มาเก็ต ร้านขายยา และธนาคารพาณิชย์ต่างๆ ขณะเดียวกันรัฐบาลยังมีมาตรการด้านภาษีเพื่อส่งเสริมให้ประชาชนชำระเงินผ่านบัตรอิเล็กทรอนิกส์มากกว่าการใช้เงินสด ส่งผลให้ในปัจจุบันเกาหลีใต้มีสัดส่วนการทำธุรกรรมการเงินที่ไม่ใช้เงินสดสูงถึงร้อยละ 70 ของการทำธุรกรรมทั้งหมด เกาหลีใต้จึงเป็นประเทศกำลังพัฒนาที่ทั่วโลกจับตามองในขณะนี้

4. แนวทางการเข้าสู่สังคมไร้เงินสดของไทย

การดำเนินนโยบายในการบริหารประเทศภายใต้รัฐบาลของ พล.อ.ประยุทธ์ จันทร์โอชา นายกรัฐมนตรีมุ่งวางโครงสร้างเพื่อเศรษฐกิจและสังคมระยะยาว หนึ่งในประเด็นที่รัฐบาลนี้ให้ความสนใจคือ การทำให้ประเทศไทยเป็นสังคมไร้เงินสด (Cashless Society) เพื่อปฏิรูปเศรษฐกิจภาคการเงิน ซึ่งจะช่วยขับเคลื่อนทุกภาคส่วนของประเทศก้าวสู่ความเป็น Digital Economy ทั้งนี้ ในช่วงที่ผ่านมา ตั้งแต่ปี 2558 รัฐบาลได้มีการจัดทำแผนยุทธศาสตร์ที่เกี่ยวข้องกับการอำนวยความสะดวกทางการเงิน อีกทั้งได้รับความร่วมมือเป็นอย่างดีจาก ธปท. ในการขับเคลื่อนแนวนโยบายในครั้งนี้ นำมาซึ่งการรวบรวมข้อมูลเกี่ยวกับนโยบายต่างๆ ที่จะนำประเทศไทยเข้าสู่สังคมไร้เงินสดที่มีอยู่ในปัจจุบัน โดยมีรายละเอียด ดังนี้

4.1 แผนยุทธศาสตร์การพัฒนาโครงสร้างพื้นฐานระบบการชำระเงินแบบอิเล็กทรอนิกส์แห่งชาติ (National e-Payment Master Plan) ของกระทรวงการคลัง

แผนยุทธศาสตร์ฉบับนี้ถือเป็นแผนการพัฒนาระบบการชำระเงินแบบอิเล็กทรอนิกส์ที่ได้มาตรฐาน สอดคล้องกับการใช้งานเทคโนโลยีโดยเฉพาะอินเตอร์เน็ตและโทรศัพท์มือถือที่ขยายวงกว้างขึ้น และมีการนำเทคโนโลยีเข้ามาใช้เพื่อประโยชน์ทางเศรษฐกิจโดยรวม ซึ่งสามารถแบ่งการดำเนินงานออกเป็น 5 โครงการ ดังนี้

โครงการที่ 1 ระบบการชำระเงินแบบ Any ID (พร้อมเพย์-PromptPay)

โครงการนี้เป็นการพัฒนาระบบการชำระเงินกลางของประเทศไทยให้สามารถรองรับการโอนเงินระหว่างสถาบันการเงินได้อย่างสะดวก รวดเร็ว ปลอดภัย โดยใช้เลขประจำตัวประชาชน หมายเลขโทรศัพท์เคลื่อนที่ หมายเลขกระเป๋าเงินอิเล็กทรอนิกส์ (e-Wallet ID) เลขที่บัญชีธนาคาร หรือที่อยู่ไปรษณีย์อิเล็กทรอนิกส์ (Email Address) ในการระบุผู้รับโอนที่ได้ลงทะเบียนไว้กับสถาบันการเงิน รวมถึงรองรับการรับชำระเงินของร้านค้า และธุรกิจพาณิชย์อิเล็กทรอนิกส์ (e-Commerce) ด้วยต้นทุนที่ต่ำลง และเป็นช่องทางในการจ่ายเงินสวัสดิการจากภาครัฐสู่ประชาชนได้อย่างมีประสิทธิภาพมากยิ่งขึ้น

โครงการที่ 2 การขยายการใช้บัตร

โครงการนี้จึงเป็นการส่งเสริมการใช้บัตรอิเล็กทรอนิกส์ เช่น บัตรเอทีเอ็มและบัตรเดบิต ซึ่งมีค่าธรรมเนียมต่ำแทนการใช้เงินสด เพื่อส่งเสริมการเข้าถึงบริการทางการเงินของประชาชน โดยเฉพาะประชาชนในต่างจังหวัด รวมทั้งการกระจายอุปกรณ์รับชำระเงินทางอิเล็กทรอนิกส์หลากหลายรูปแบบ เช่น เครื่อง EDC เครื่องรูดบัตรมือถือ (MPOS) ตามความเหมาะสมของร้านค้าและพื้นที่ เพื่อเป็นการเพิ่มทางเลือกในการชำระเงินให้กับประชาชน อีกทั้ง จะส่งเสริม

การใช้บัตรอิเล็กทรอนิกส์แทนการใช้เงินสดในทุกภาคส่วน โดยภาครัฐจะรับชำระค่าธรรมเนียมผ่านบัตรเพื่ออำนวยความสะดวกแก่ประชาชนและภาคธุรกิจมากขึ้น และในขณะนี้มีการเริ่มใช้บัตรอิเล็กทรอนิกส์เป็นเครื่องมือหนึ่งในการจ่ายเงินสวัสดิการจากภาครัฐไปสู่ประชาชนโดยตรง

โครงการที่ 3 ระบบภาษีและเอกสารธุรกรรมอิเล็กทรอนิกส์

โครงการนี้เป็นการพัฒนาการจัดทำและนำส่งข้อมูลใบกำกับภาษีอิเล็กทรอนิกส์ (e-Tax Invoice) และใบรับอิเล็กทรอนิกส์ (e-Receipt) เพื่ออำนวยความสะดวกและลดขั้นตอนในการจัดทำใบกำกับภาษี รวมทั้งการนำส่งรายงานการทำธุรกรรมทางการเงินและการนำส่งภาษีเมื่อมีการชำระเงินผ่านระบบ e-Payment (e-Withholding Tax) อันจะช่วยลดระยะเวลาและขั้นตอนของภาคเอกชน ในการจัดทำเอกสารและการชำระภาษี

โครงการที่ 4 e-Payment ภาครัฐ

โครงการนี้ ประกอบด้วย 2 ส่วน คือ (1) โครงการบูรณาการฐานข้อมูลสวัสดิการสังคม และ (2) โครงการเพิ่มประสิทธิภาพการรับจ่ายเงินภาครัฐทางอิเล็กทรอนิกส์

1) โครงการบูรณาการฐานข้อมูลสวัสดิการสังคม

โครงการนี้ เป็นการพัฒนาระบบฐานข้อมูลกลางที่ทำให้รัฐสามารถจ่ายเงินสวัสดิการและเงินช่วยเหลือให้แก่ผู้มีรายได้น้อย หรือผู้ที่รัฐต้องการให้ความช่วยเหลือโดยตรง โดยประชาชนสามารถใช้บัตรอิเล็กทรอนิกส์ หรือบัตรประชาชนเป็นสื่อในการรับเงินช่วยเหลือ

สำหรับการดำเนินงานเพื่อเป็นการบูรณาการฐานข้อมูลสวัสดิการสังคมและเงินช่วยเหลือผู้มีรายได้น้อย ผู้มีรายได้น้อยเหล่านั้นได้รับสวัสดิการจากภาครัฐผ่านบัตรอิเล็กทรอนิกส์ หรือที่เรียกว่า “บัตรสวัสดิการแห่งรัฐ” ซึ่งสามารถนำไปใช้จ่าย ผ่านร้านค้าต่างๆ หรือนำไปใช้กับบริการต่างๆ ของรัฐ อาทิเช่น ระบบขนส่งสาธารณะ และระบบรักษาพยาบาล เป็นต้น

2) โครงการเพิ่มประสิทธิภาพการรับจ่ายเงินภาครัฐทางอิเล็กทรอนิกส์

โครงการนี้เป็นการส่งเสริมการรับจ่ายเงินของหน่วยงานภาครัฐผ่านทางอิเล็กทรอนิกส์ ด้วยการโอนเงิน และการใช้บัตรอิเล็กทรอนิกส์ แทนการใช้เงินสดและเช็ค ซึ่งกรมบัญชีกลางได้กำหนดหลักเกณฑ์และแนวทางปฏิบัติให้ทุกราชการถือปฏิบัติตั้งแต่วันที่ 1 ตุลาคม 2559 เป็นต้นไป

โครงการที่ 5 การให้ความรู้และส่งเสริมการใช้ธุรกรรมอิเล็กทรอนิกส์

โครงการนี้เป็นการส่งเสริมการเข้าสู่ e-Payment รวมถึงประชาสัมพันธ์ให้ความรู้ประชาชน เพื่อส่งเสริมการใช้ e-Payment ตลอดจนภาครัฐออกมาตรการจูงใจ เพื่อกระตุ้นการใช้ e-Payment แทนเงินสดและเช็คซึ่งกระทรวงการคลังได้มีการมอบโชคเงินล้านในโครงการแจกโชคจากการใช้บัตรเดบิตและร้านค้าที่ติดตั้งเครื่องรับชำระเงินทางอิเล็กทรอนิกส์

4.2 ความร่วมมือการใช้มาตรฐานคิวอาร์โค้ด (QR Code) เพื่อการชำระเงิน

เมื่อวันที่ 30 สิงหาคม 2560 ดร.วิรไท สันติประภพ ผู้ว่าการธนาคารแห่งประเทศไทย (ธปท.) ได้แถลงข่าวการใช้มาตรฐาน QR Code เพื่อการชำระเงิน ซึ่งเป็นความร่วมมือของผู้ให้บริการในประเทศไทยและเครือข่ายบัตรระดับโลกทั้ง 5 แห่ง ได้แก่ บริษัท American Express, JCB International, Mastercard, VISA และ UnionPay International ทั้งนี้ การใช้มาตรฐาน QR Code เพื่อการชำระเงินมีหลักการและประโยชน์สำคัญใน 4 ประการ ดังนี้

1. เป็นการใช้มาตรฐานกลางที่สอดคล้องกับมาตรฐานสากล เป็นครั้งแรกที่ 5 บริษัทผู้ให้บริการเครือข่ายบัตรระดับโลก และผู้ให้บริการชำระเงินในประเทศไทยได้ร่วมกันผลักดันการใช้มาตรฐาน QR Code เดียวกัน ที่นอกจากจะช่วยลดต้นทุนในการพัฒนาระบบแล้วผู้ให้บริการชำระเงินต่างๆ ในประเทศไทยจะสามารถใช้งานร่วมกันได้ ตามหลักการของ Open Infrastructure และ Interoperability ลดความซ้ำซ้อน ผู้ให้บริการแต่ละรายไม่ต้องคิดรูปแบบ QR Code ของตัวเอง ร้านค้าสามารถใช้ QR Code ตามมาตรฐานนี้ในการรับชำระเงินได้ทั่วไปจากผู้ให้บริการชำระเงินในประเทศและรองรับรายการชำระเงินระหว่างประเทศได้ด้วย สามารถรองรับการจ่ายเงินของลูกค้าด้วยช่องทางที่หลากหลาย ทั้งการใช้จ่ายผ่านบัตรเครดิต บัตรเดบิต บัญชี e-Wallet หรือบัญชีเงินฝากธนาคาร

2. เป็นการเพิ่มช่องทางการชำระเงินที่สะดวกและมีต้นทุนต่ำ การใช้ QR Code เพื่อการชำระเงิน เป็นสิ่งที่ทันสมัย ตอบโจทย์การใช้ชีวิตประจำวันของเรา ซึ่งพกโทรศัพท์มือถือติดตัว กันอยู่แล้ว เราสามารถใช้โทรศัพท์มือถือเป็นเครื่องมือชำระเงินได้ด้วย โดยลูกค้าสามารถใช้ Mobile Application อ่าน QR Code ของร้านค้าเพื่อซื้อของหรือชำระเงินได้อย่างง่ายดาย สะดวกรวดเร็ว

3. เป็นการเพิ่มความปลอดภัยในการชำระเงิน การสแกน QR Code ผ่าน Mobile Application เพราะเจ้าของบัตรไม่ต้องให้บัตรหรือข้อมูลบนบัตรแก่ร้านค้า จึงไม่ต้องกังวลเรื่องการทุจริต นอกจากนี้ การจ่ายเงินด้วย QR Code เป็นระบบที่พัฒนาอยู่บนโครงสร้างพื้นฐานการชำระเงินของธนาคารและผู้ให้บริการในปัจจุบัน เช่น การโอนเงินพร้อมเพย์หรือการให้บริการบัตรเครดิตและบัตรเดบิต ซึ่งมีความปลอดภัย ได้มาตรฐานสากล

4. สามารถต่อยอดนวัตกรรมทางการเงินได้โดยง่าย โครงสร้างพื้นฐานการชำระเงินที่ดีนี้จะนำไปสู่การต่อยอดนวัตกรรมการให้บริการที่หลากหลายในอนาคต นอกจากระบบการชำระเงินเล็กทรอนิกส์หรือ e-Payment จะเอื้อให้การชำระเงินสะดวกแล้ว ยังเป็นรากฐานสำคัญของร้านค้าขนาดกลางและขนาดเล็กที่จะเก็บข้อมูลการรับชำระเงินอย่างเป็นระบบ สามารถนำไปใช้ประโยชน์ในหลายด้าน โดยเฉพาะการขอสินเชื่อ ซึ่งสถาบันการเงินในหลายประเทศก็ได้เริ่มให้สินเชื่อโดยใช้ข้อมูลชำระเงินเป็นข้อมูลอ้างอิง (Information Based Lending) แทนการใช้สินทรัพย์ถาวรเป็นหลักประกัน

จุดเด่นทั้ง 4 ด้าน ของ QR Code นี้ จะนำไปสู่การกระจายตัวของบริการชำระเงินด้วย QR Code ที่เข้าถึงร้านค้าในชีวิตประจำวันของประชาชนได้จริง ไม่ว่าจะเป็น ห้างสรรพสินค้า ตลาดสด ร้านกาแฟ ร้านสะดวกซื้อ ไม่ว่าจะเป็นร้านเล็กหรือร้านใหญ่ ร้านค้าทั่วไป ร้านค้า online รวมถึงรถโดยสารสาธารณะและบริการอื่นๆ และสามารถขยายตัวไปอย่างทั่วถึงทุกพื้นที่ไม่ว่าจะเป็นแหล่งธุรกิจ แหล่งท่องเที่ยว หรือเขตต่างจังหวัด ใช้ได้กับธุรกิจหลายประเภทไม่มีข้อจำกัด โดยการให้บริการจริงจะทยอยเปิดตามความพร้อม คาดว่าจะสามารถเริ่มใช้ได้ทั่วไปภายในไตรมาส 4 ปี 2560

ที่มา: http://www.epayment.go.th รวบรวมโดยผู้เขียน

นอกจากนี้ ในช่วงที่ผ่านมา ธนาคารแห่งประเทศไทย ได้ดำเนินการในหลายเรื่องที่สำคัญเกี่ยวกับการพัฒนาระบบการชำระเงินอิเล็กทรอนิกส์ (e-Payment) และพัฒนานวัตกรรมทางการเงิน เช่น การผลักดันโครงการ National e-Payment ในส่วนของบริการพร้อมเพย์และการขยายเครื่องรับบัตรเดบิต (EDC) การปรับเปลี่ยนให้บัตร ATM และบัตรเดบิตเป็นแบบ Chip Card ภายในปี 2562 การยกระดับความปลอดภัยบริการชำระเงินผ่านโทรศัพท์มือถือ การนำหลักการ Regulatory Sandbox มาใช้เพื่อสนับสนุนการสร้างนวัตกรรมทางการเงินการเสนอ พ.ร.บ. ระบบการชำระเงิน มาใช้ในการกำกับดูแลธุรกิจด้านการชำระเงิน เป็นต้น

5. สรุปและข้อเสนอแนะ

สังคมไร้เงินสด หรือ Cashless Society เป็นเทรนด์ใหม่ของโลก นำมาซึ่งการลดปริมาณการใช้เงินสดในชีวิตประจำวัน เพื่อให้เกิดความปลอดภัยกับทรัพย์สินของประชาชน รวมถึงความสะดวกสบายในการใช้จ่ายเงินเพื่อยกระดับประสิทธิภาพและศักยภาพทางเศรษฐกิจผ่านการลดต้นทุนจากธุรกรรมเงินสดและการเพิ่มความโปร่งใสในระบบธุรกรรมการเงิน และหากพิจารณาในแง่ของประโยชน์ทางการเจริญเติบโตทางเศรษฐกิจ

จากการศึกษาผลการวิจัยของ Moody’s Analytics เกี่ยวกับความสัมพันธ์ระหว่างปริมาณการใช้ e-Payment และอัตราการขยายตัวทางเศรษฐกิจ (GDP’s Growth) พบว่า การใช้จ่ายโดย e-Payment จะส่งผลกระทบเชิงบวกต่อการเติบโตทางเศรษฐกิจผ่านการบริโภคของประชาชนที่เพิ่มขึ้น โดยในปัจจุบัน แนวคิดนี้เป็นที่นิยมในกลุ่มประเทศพัฒนาแล้ว อย่างประเทศกลุ่มสหภาพยุโรป และสิงคโปร์ และกลุ่มประเทศกำลังพัฒนา อย่างจีนและเกาหลีใต้ สำหรับสังคมไร้เงินสดในประเทศไทยถือยังอยู่ในระยะเริ่มต้นและเป็นเรื่องใหม่ที่อยู่ในความสนใจของประชาชน ซึ่งในปัจจุบัน การชำระเงินทางอิเล็กทรอนิกส์ (e-Payments) เป็นที่นิยมมากขึ้นของคนทุกกลุ่มในสังคม เนื่องจากความแพร่หลายของโทรศัพท์สมาร์ทโฟน ทำให้ง่ายต่อการเข้าถึงบริการทางการเงินของแต่ละธนาคาร

อย่างไรก็ตาม จากการจัดอันดับ Digital Evolution Index (DEI) ปี 2560 โดย Tufts University และ Mastercard พบว่า ประเทศไทยถูกจัดอยู่ในกลุ่ม Watch Out หรือกลุ่มที่มีความพร้อมด้านเทคโนโลยีดิจิทัลน้อยและจำเป็นต้องเร่งการพัฒนามากที่สุด ในระยะหลัง ภาครัฐก็มิได้นิ่งนอนใจ ได้มีการผลักดันแนวนโยบายเกี่ยวกับดิจิทัลมากขึ้น ครอบคลุมถึงการวางรากฐานของระบบการเงินการธนาคาร นำมาซึ่งโครงการต่าง ๆ เช่น แผนยุทธศาสตร์การพัฒนาโครงสร้างพื้นฐานระบบการชำระเงินแบบอิเล็กทรอนิกส์แห่งชาติ (National e-Payment Master Plan) เป็นต้น ซึ่งได้รับความร่วมมือจาก ธปท. รวมทั้ง

ธปท. ได้มีการจัดทำความร่วมมือการใช้มาตรฐาน QR Code เพื่อการชำระเงิน ซึ่งทำให้ผู้บริโภคสามารถใช้จ่ายผ่านระบบสแกน QR Code ได้โดยง่าย การดำเนินนโยบายต่างๆ เหล่านี้ จึงเป็นความหวังใหม่ของการเปลี่ยนแปลงประเทศไปสู่สังคมไร้เงินสดอย่างแบบสมบูรณ์ อย่างไรก็ตาม เนื่องจากสังคมไร้เงินสดเป็นเรื่องใหม่ของประเทศไทย ผู้บริโภคส่วนใหญ่มีความกังวลในการปรับเปลี่ยนพฤติกรรมการทำธุรกรรมทางการเงิน โดยเฉพาะกลุ่มผู้สูงอายุ ที่ยังขาดความรู้ความเข้าใจในการใช้เทคโนโลยีการประชาสัมพันธ์และรณรงค์จากทางภาครัฐจึงเป็นแนวทางที่ดีที่จะช่วยแก้ปัญหาดังกล่าว

อีกทั้งต้องอาศัยการสร้างความรู้ความเข้าใจจากบุคคลใกล้ตัว เช่น บุคคลในครอบครัว กลุ่มเพื่อน เป็นต้น ซึ่งในปัจจุบัน รัฐบาลได้มีการดำเนินโครงการส่งเสริมความรู้ด้านนี้อย่างต่อเนื่องบนอินเตอร์เน็ต ซึ่งมีประชาชนส่วนน้อยที่เข้าไปศึกษา หรือแม้ว่าจะมีการประสัมพันธ์ผ่านสื่อต่างๆ เช่น หนังสือพิมพ์ โทรทัศน์ เป็นต้น ก็ยังมีคนในเขตชนบทอีกมากที่ยังไม่สามารถเข้าถึงสื่อประชาสัมพันธ์เหล่านี้ได้ จึงทำให้ขาดความรู้ในการใช้จ่ายเงินอิเล็กทรอนิกส์ ดังนั้น จึงเป็นโจทย์สำคัญของภาครัฐที่จะส่งเสริมองค์ความรู้เหล่านี้ เพื่อสร้างความมั่นใจให้กับประชาชนอย่างทั่วถึงได้อย่างไรให้เหมือนกับประชาชนในกลุ่มประเทศสหภาพยุโรป

ไม่เคยถามว่า “ประเทศจะให้อะไรกับเรา”

มีแต่ถามว่า “เราจะทำอะไรให้กับประเทศได้บ้าง”

ที่มา

[1] การชำระเงินทางอิเล็กทรอนิกส์ (e-Payments) ประกอบด้วย 1) การโอนเงินเพื่อลูกค้าผ่าน BAHTNET (BAHTNET- 3rd Party) 2) การโอนเงินครั้งละหลายรายการ (Bulk Payment) 3) การโอนเงินรายย่อยข้ามธนาคาร (Online Retail Funds Transfer: ORFT) 4) การโอนเงินภายในธนาคาร (รวมชำระค่าสินค้าบริการ) 5) การชำระเงินด้วยบัตรพลาสติก (Payment cards) และ 6) เงินอิเล็กทรอนิกส์ (e-Money)

[2] เงินอิเล็กทรอนิกส์ (e-Money) หมายถึง มูลค่าเงินที่บันทึกในชิพคอมพิวเตอร์ที่อยู่ในบัตรพลาสติก หรือเครือข่ายอิเล็กทรอนิกส์ เช่น โทรศัพท์มือถือ หรือเงินที่อยู่ในเครืออินเทอร์เน็ต เป็นต้น โดยผู้ใช้บริการได้ชำระเงินล่วงหน้าแก่ผู้ให้บริการเงินอิเล็กทรอนิกส์ และผู้ใช้บริการสามารถ นำไปใช้ชำระค่าสินค้าและบริการแทนการชำระด้วยเงินสดตามที่รับชำระ โดยสามารถพบเห็น e-Money ในรูปแบบของบัตรรถไฟ, บัตรซื้ออาหารในศูนย์อาหาร, บัตรเติมเงินมือถือ, บัตรชมภาพยนตร์ รวมทั้งการซื้อสินค้าผ่านระบบออนไลน์ (ที่มา: ธนาคารแห่งประเทศไทย)

[3] การจัดอันดับดัชนีวิวัฒนาการทางดิจิทัล ประจำปี 2560 (Digital Evolution Index 2017) จัดทำโดย Tufts University และ Mastercard ซึ่งแบ่งกลุ่มประเทศตามระดับขีดความสามารถและความพร้อมในการพัฒนาด้านเทคโนโลยีดิจิทัล ออกเป็น 4 กลุ่ม ได้แก่ 1) กลุ่ม Stand Out คือ กลุ่มที่มีความพร้อมทางเทคโนโลยีดิจิทัลสูงและมีแนวโน้มพัฒนาได้อย่างต่อเนื่อง 2) กลุ่ม Stall Out คือ กลุ่มที่มีความพร้อมสูง แต่มีความเสี่ยงที่จะพัฒนาได้อย่างช้าๆ 3) กลุ่ม Break Out คือ กลุ่มที่ความพร้อมต่ำ แต่มีแนวโน้มที่จะพัฒนาได้อย่างรวดเร็ว และ 4) กลุ่ม Watch Out คือ กลุ่มที่มีความพร้อมน้อยและจำเป็นต้องเร่งการพัฒนามากที่สุด