ดร.สุมาพร (ศรีสุนทร) มานะสันต์ นิติกรชำนาญการ

นายภาณุพงศ์ เพชรบูรณ์ นิติกร

สำนักกฎหมาย สำนักงานเศรษฐกิจการคลัง

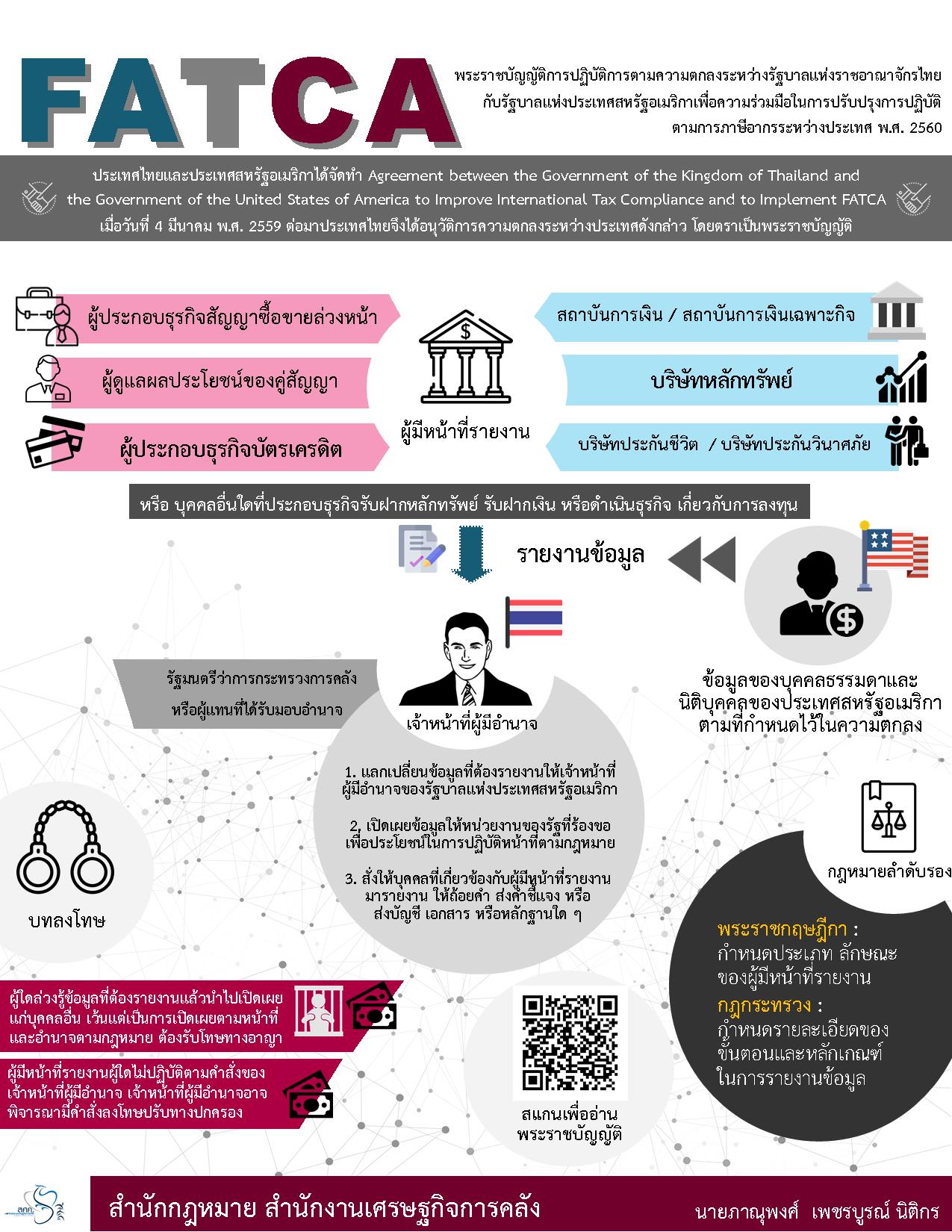

ตามที่พระราชบัญญัติการปฏิบัติการตามความตกลงระหว่างรัฐบาลแห่งราชอาณาจักรไทยกับรัฐบาลแห่งประเทศสหรัฐอเมริกาเพื่อความร่วมมือในการปรับปรุงการปฏิบัติตามการภาษีอากรระหว่างประเทศ พ.ศ. 2560 ได้มีผลบังคับใช้เป็นกฎหมายเมื่อวันที่ 19 ตุลาคม 2560 บทความฉบับนี้จึงสรุปความเป็นมาและสาระสำคัญของ พ.ร.บ. ฉบับดังกล่าว ดังนี้

ที่มาและสาระสำคัญของกฎหมาย FATCA ของประเทศสหรัฐอเมริกา

กฎหมาย FATCA (Foreign Account Tax Compliance Act) ของประเทศสหรัฐอเมริกา (สหรัฐฯ) มีที่มาจากการประกาศใช้กฎหมาย Hiring Incentives to Restore Employment (HIRE) Act of 2010 (Title V, Subtitle A) ซึ่งเป็นกฎหมายที่ประกาศใช้ในปี พ.ศ. 2553 เพื่อมุ่งกระตุ้นเศรษฐกิจในช่วงเวลานั้น โดยการออกมาตรการจูงใจหรือมาตรการลดหย่อนต่าง ๆ เพื่อช่วยส่งเสริมเศรษฐกิจ และช่วยให้รัฐบาลสามารถเก็บภาษีจากเงินได้ของคนสหรัฐฯ ที่เกิดขึ้นจากแหล่งเงินได้ต่างประเทศมากขึ้น รวมทั้งส่งเสริมให้เกิดการลดอัตราการว่างงานโดยการสร้างเงื่อนไขเพื่อการยกเว้นการเก็บภาษีจากการจ้างแรงงาน (Payroll Tax Break) การสร้างแรงจูงใจให้กับภาคธุรกิจในการส่งเสริมให้มีการจ้างแรงงานเพิ่มขึ้น นอกจากนี้ หลักการของกฎหมาย FATCA มีผลต่อการแก้ไขและเพิ่มเติมหลักการในประมวลรัษฎากรของสหรัฐฯ (Internal Revenue Code of 1986: IRC) ในมาตรา 1471 ถึงมาตรา 1474[1] และ มาตรา 6038D ด้วย

สาระสำคัญของกฎหมาย FATCA คือการมุ่งให้กฎหมายมีผลบังคับใช้กับสถาบันการเงินในต่างประเทศ (Foreign Financial Institutions: FFIs) ให้มีหน้าที่ต้องรายงานข้อมูลทางบัญชีของลูกค้าชาวสหรัฐฯ เช่น ข้อมูลเกี่ยวกับมูลค่าของทรัพย์สิน (Asset Value) ซึ่งไม่ใช่การรายงานรายได้ (Income) และไม่ใช่การจัดเก็บภาษีของบุคคลชาวสหรัฐฯ ให้แก่กรมสรรพากรของสหรัฐฯ ซึ่งหากสถาบันการเงินในต่างประเทศไม่ปฏิบัติตามกฎหมาย FATCA จะถูกหักภาษีเงินได้ณ ที่จ่าย ร้อยละ 30 จากแหล่งเงินได้ที่เกิดขึ้นในสหรัฐฯ ดังนั้น จึงอาจกล่าวได้ว่า กฎหมาย FATCA มีจุดประสงค์ในการป้องกันการหลีกเลี่ยงภาษีอากรของบุคคลชาวสหรัฐฯ ในธุรกรรมระหว่างประเทศ ซึ่งมักกระทำในรูปแบบธุรกรรมทางการเงินโดยผ่านการเปิดบัญชีกับสถาบันการเงิน หรือมีการโอนเงินหรือผลกำไรออกนอกประเทศผ่านบริษัทผู้รับลงทุนหรือดูแลผลประโยชน์ทางการเงินประเภทต่าง ๆ ที่ตั้งอยู่นอกสหรัฐฯ

ในการนี้ หากพิจารณาตามทฤษฎีการจัดเก็บภาษีของสหรัฐฯ พบว่าสหรัฐฯ ใช้อำนาจตรวจสอบเงินได้ของบุคคลชาวสหรัฐฯ ที่อยู่นอกประเทศตามหลักการจัดเก็บภาษีเงินได้ของสหรัฐฯ ซึ่งนอกจากจะใช้หลักถิ่นที่อยู่ (Resident Rule) และหลักแหล่งเงินได้ (Source Rule) แล้ว สหรัฐฯ ยังนำหลักสัญชาติ (Citizenship Rule) มาปรับใช้ด้วย กล่าวคือ คนสัญชาติสหรัฐฯ ไม่ว่าจะอยู่ในประเทศใดก็ต้องเสียภาษีเงินได้ให้แก่รัฐบาลสหรัฐฯ โดยไม่คำนึงว่าเงินได้นั้นมาจากแหล่งเงินได้ในประเทศใด

เหตุผลและความจำเป็นของประเทศไทย

ในส่วนของประเทศไทย สภานิติบัญญัติแห่งชาติได้ให้ความเห็นชอบความตกลงระหว่างรัฐบาลแห่งราชอาณาจักรไทยและรัฐบาลแห่งประเทศสหรัฐอเมริกาเพื่อความร่วมมือในการปรับปรุงการปฏิบัติตามการภาษีอากรระหว่างประเทศและการดำเนินการตาม FATCA (ความตกลง FATCA) ในรูปแบบ Model 1A (Reciprocal Version)[1] และรัฐบาลไทยได้ลงนามในความตกลงดังกล่าวกับรัฐบาลสหรัฐฯ แล้ว เมื่อวันที่ 4 มีนาคม 2559 ประเทศไทยจึงมีพันธกรณีที่จะต้องดำเนินการแลกเปลี่ยนข้อมูลกับรัฐบาลสหรัฐฯ เพื่อประโยชน์ในการปรับปรุงและพัฒนาประสิทธิภาพของการจัดเก็บภาษีอากรของทั้งสองประเทศในระยะยาว โดยการที่ประเทศไทยจะปฏิบัติตามความตกลงดังกล่าวได้นั้น จำเป็นต้องมีการตรากฎหมายเพื่อรองรับการปฏิบัติการตามความตกลง FATCA จึงได้มีการตราพระราชบัญญัติการปฏิบัติการตามความตกลงระหว่างรัฐบาลแห่งราชอาณาจักรไทยกับรัฐบาลแห่งประเทศสหรัฐอเมริกาเพื่อความร่วมมือในการปรับปรุงการปฏิบัติตามการภาษีอากรระหว่างประเทศ พ.ศ. 2560 (พ.ร.บ. FATCA) เพื่อกำหนดหลักเกณฑ์ วิธีการ และขั้นตอนในการแลกเปลี่ยนข้อมูลตามความตกลง รวมทั้งกำหนดหน้าที่และอำนาจของเจ้าหน้าที่ผู้มีอำนาจ

แผนการดำเนินการออกกฎหมายลำดับรอง

กฎหมายลำดับรองที่ต้องออกตามความของ พ.ร.บ. FATCA มีจำนวน 2 ฉบับ ได้แก่

- ใครคือ “ผู้มีหน้าที่รายงานข้อมูล” ตาม พ.ร.บ. FATCA

ผู้มีหน้าที่รายงานข้อมูล ได้แก่

(1) สถาบันการเงินตามกฎหมายว่าด้วยธุรกิจสถาบันการเงิน

(2) บริษัทหลักทรัพย์ตามกฎหมายว่าด้วยหลักทรัพย์และตลาดหลักทรัพย์

(3) สถาบันการเงินของรัฐที่มีกฎหมายเฉพาะจัดตั้งขึ้น

(4) ผู้ได้รับใบอนุญาตประกอบธุรกิจประกันชีวิตตามกฎหมายว่าด้วยการประกันชีวิต และผู้ได้รับใบอนุญาต

ประกอบธุรกิจประกันวินาศภัยตามกฎหมายว่าด้วยการประกันวินาศภัย

(5) ผู้ประกอบธุรกิจสัญญาซื้อขายล่วงหน้าตามกฎหมายว่าด้วยสัญญาซื้อขายล่วงหน้า

(6) ผู้ดูแลผลประโยชน์ของคู่สัญญาตามกฎหมายว่าด้วยการดูแลผลประโยชน์ของคู่สัญญา

(7) ผู้ประกอบธุรกิจบัตรเครดิตตามประกาศคณะปฏิวัติ ฉบับที่ 58 ลงวันที่ 26 มกราคม 2515 และ

(8) บุคคลอื่นใดที่ประกอบธุรกิจรับฝากหลักทรัพย์ รับฝากเงิน หรือดำเนินธุรกิจเกี่ยวกับการลงทุน

ทั้งนี้ เพื่อให้เกิดความชัดเจนในทางปฏิบัติต่อผู้มีหน้าที่รายงานข้อมูล จึงได้กำหนดให้มีการตราพระราชกฤษฎีกาเพื่อกำหนดประเภท ลักษณะ และขนาดของบุคคลที่มีการให้บริการหรือธุรกรรมที่มีหน้าที่รายงานข้อมูลตามความตกลง

FATCA

ดร.สุมาพร (ศรีสุนทร) มานะสันต์

ผู้เขียน

นักกฎหมาย สำนักงานเศรษฐกิจการคลัง พิธีการรายการ FPO Journal Talks

ผู้เขียนบทความลงหนังสือกรุงเทพธุรกิจ

Image by Free-Photos from Pixabay