ตอนที่ 2 ความยั่งยืนทางการคลังและทิศทางนโยบายการคลังในยุคหลังโควิด-19

ของกลุ่มประเทศที่มีความยั่งยืนด้านหนี้

บทความโดย

นวพล ภิญโญอนันตพงษ์

ลิขิต ยังคง

จิรัฏฐ์ พงศ์ธนุพัฒนา

ภัทราวดี พรไทย

สำหรับตอนที่ 2 ผู้เขียนได้รวบรวมประเด็นเกี่ยวกับความยั่งยืนทางการคลังและทิศทางนโยบายการคลังในยุคหลังโควิด-19 ของกลุ่มประเทศที่มีความยั่งยืนด้านหนี้ภาครัฐ ได้แก่ ประเทศจีน เกาหลีใต้ ฟิลิปปินส์ สิงคโปร์ สวีเดน และไทย ทั้งนี้ เนื้อหาและข้อมูลที่อ้างอิงในบทนี้มีที่มาจาก Fiscal Monitor และ Article IV ที่จัดทำโดยกองทุนการเงินระหว่างประเทศ (International Monetary Fund: IMF) โดยมีขอบเขตของข้อมูลการคลังเป็นตัวเลขรวมภาครัฐทั้งหมด (General Government) สำหรับสาระสำคัญรายประเทศมีรายละเอียด ดังนี้

2.1 เกาหลีใต้

ระดับหนี้สาธารณะต่อ GDP ของเกาหลีใต้ถือว่าอยู่ในระดับที่ต่ำและมีเสถียรภาพทั้งในช่วงก่อนและหลังโควิด-19 โดยในช่วงก่อนเกิดโควิด-19 (ปี 2012-2019) รัฐบาลเกาหลีใต้ได้จัดทำงบประมาณแบบเกินดุลเฉลี่ยอยู่ที่ร้อยละ 1.3 ส่งผลให้ระดับหนี้สาธารณะของประเทศเกาหลีใต้ ณ สิ้นปี 2019 อยู่ที่เพียงร้อยละ 42.1 ต่อ GDP ก่อนจะเพิ่มขึ้นเป็นร้อยละ 54.3 ณ สิ้นปี 2022 จากผลกระทบของวิกฤตโควิด-19 และ IMF ได้ประมาณการว่า ระดับหนี้สาธารณะของเกาหลีใต้ จะปรับตัวเพิ่มขึ้นเล็กน้อยใน 5 ปีข้างหน้า อยู่ที่ร้อยละ 58.2 ณ สิ้นปี 2028 โดยคาดว่า ดุลการคลังของเกาหลีใต้ใน 5 ปีข้างหน้าจะขาดดุลเพียงเล็กน้อยเฉลี่ยอยู่ที่ 0.1 ต่อ GDP และรัฐบาลมีรายได้จากดอกเบี้ย (จากการนำสินทรัพย์ไปลงทุน) สูงกว่ารายจ่ายดอกเบี้ย นอกจากนี้ เกาหลียังมีอัตราการขยายตัวทางเศรษฐกิจสูงเมื่อเทียบกับอัตราดอกเบี้ย ทำให้มีปัจจัยอัตโนมัติจากส่วนต่างระหว่างอัตราดอกเบี้ยกับการขยายตัวทางเศรษฐกิจสูงถึงร้อยละ 2.5 สูงกว่าค่าเฉลี่ยของกลุ่มประเทศพัฒนาแล้ว ซึ่งถือเป็นปัจจัยบวกที่ช่วยสนับสนุนการควบคุมระดับหนี้สาธารณะต่อ GDP

ทั้งนี้ ในระยะยาวเกาหลีใต้ยังมีประเด็นท้าทายอยู่ โดย IMF ได้มีข้อเสนอแนะว่า ในระยะปานกลาง เกาหลีใต้ควรต้องมีการกำหนดกรอบวินัยการคลังที่เป็นรูปธรรมชัดเจน (New Rules-based Fiscal Framework) ควบคู่ไปกับการปฏิรูประบบประกันสังคมและระบบบำเหน็จบำนาญให้ครอบคลุมประชากรทั้งประเทศมากขึ้น เพื่อรองรับสังคมผู้สูงอายุที่เร่งตัวขึ้นในอนาคตระยะปานกลาง โดยอัตราการพึ่งพาของเกาหลีใต้คาดว่าจะเพิ่มขึ้นจากร้อยละ 24.7 ในปี 2022 เป็นร้อยละ 38 ในปี 2030 ส่งผลให้รายจ่ายบำเหน็จบำนาญและค่ารักษาพยาบาลในอีก 5 ปีข้างหน้าจะเพิ่มขึ้นจากปี 2022 อีกร้อยละ 2.9 ต่อ GDP (ใกล้เคียงกับค่าเฉลี่ยกลุ่มประเทศพัฒนาแล้ว)

2.2 จีน

ระดับหนี้สาธารณะต่อ GDP ของจีน ปรับตัวเพิ่มขึ้นในช่วงวิกฤตโควิด-19 จากร้อยละ 60.4 ณ สิ้นปี 2019 เป็นร้อยละ 77.1 ณ สิ้นปี 2022 และ IMF ได้ประมาณการว่า ระดับหนี้สาธารณะของจีนจะปรับตัวเพิ่มขึ้นต่อเนื่องในอีก 5 ปีข้างหน้า อยู่ที่ร้อยละ 104.9 ณ สิ้นปี 2028 โดยรัฐบาลยังคงวางแผนการดำเนินนโยบายการคลังแบบขยายตัวในเชิงรุก (Proactive) อย่างต่อเนื่อง เพื่อส่งเสริมการบริโภคภายในประเทศ การลงทุนขนาดใหญ่โดยเฉพาะด้านเทคโนโลยีและคมนาคม และสวัสดิการสังคม รวมถึงการฟื้นฟูในเขตชนบทและพัฒนาศักยภาพการผลิตด้านการเกษตร โดย IMF คาดว่าจีนจะขาดดุลการคลังใน 5 ปีข้างหน้า เฉลี่ยสูงถึงร้อยละ 6.3 สูงกว่าค่าเฉลี่ยของกลุ่มประเทศเกิดใหม่ที่ร้อยละ 5.2 และสูงกว่าค่าเฉลี่ยของประเทศจีนเองในช่วง 5 ปีก่อนเกิดโควิด-19 ที่เฉลี่ยอยู่ที่ร้อยละ 2.7

ทั้งนี้ แม้ว่าจีนจะยังคงดำเนินนโยบายขาดดุลในระดับสูงอย่างต่อเนื่อง แต่ความเสี่ยงทางการคลังยังคงอยู่ในระดับบริหารจัดการได้ โดยมีปัจจัยบวกที่เอื้อต่อการจัดทำนโยบายการคลังแบบขยายตัวของจีน อาทิ (1) อัตราดอกเบี้ยที่อยู่ในระดับต่ำเมื่อเทียบกับอัตราการขยายตัวทางเศรษฐกิจ โดยรายจ่ายดอกเบี้ยสุทธิของจีนใน 5 ปีข้างหน้าเฉลี่ยอยู่ที่ร้อยละ 1.48 ต่อ GDP (ประมาณร้อยละ 4.62 ของรายจ่ายภาครัฐทั้งหมด) ต่ำกว่าค่าเฉลี่ยกลุ่มประเทศเกิดใหม่ที่ร้อยละ 1.77 และมีปัจจัยอัตโนมัติจากส่วนต่างระหว่างอัตราดอกเบี้ยกับการขยายตัวทางเศรษฐกิจใน 5 ปีข้างหน้าอยู่ที่ร้อยละ 3.7 สูงกว่าค่าเฉลี่ยกลุ่มประเทศเกิดใหม่ที่ร้อยละ 1.4 และ (2) หนี้สาธารณะส่วนใหญ่เป็นหนี้ในประเทศ โดยมีสัดส่วนหนี้สาธารณะที่ถือครองโดยต่างชาติเพียงร้อยละ 3.3 ของหนี้สาธารณะทั้งหมด ต่ำกว่าค่าเฉลี่ยกลุ่มประเทศเกิดใหม่ที่ร้อยละ 12 อย่างไรก็ดี ในระยะยาวจีนจำเป็นต้องให้ความสำคัญกับการจัดเตรียมสวัสดิการ/โครงสร้างพื้นฐานเพื่อรองรับการเข้าสู่สังคมผู้สูงอายุมากยิ่งขึ้น โดยอัตราการพึ่งพาของจีนคาดว่าจะเพิ่มขึ้นจากร้อยละ 19.9 ในปี 2022 เป็นร้อยละ 23.6 ในปี 2030

2.3 ฟิลิปปินส์

ระดับหนี้สาธารณะต่อ GDP ของฟิลิปปินส์ ปรับตัวเพิ่มขึ้นในช่วงวิกฤตโควิด-19 จากร้อยละ 37.0 ณ สิ้นปี 2019 เป็นร้อยละ 57.5 ณ สิ้นปี 2022 และ IMF ได้ประมาณการว่า ระดับหนี้สาธารณะของฟิลิปปินส์ จะปรับตัวลดลงต่อเนื่องในอีก 5 ปีข้างหน้า อยู่ที่ร้อยละ 52.6 ณ สิ้นปี 2028 โดยมีดุลการคลังเฉลี่ยในอีก 5 ปีข้างหน้า ขาดดุลอยู่ที่ร้อยละ 3.1 ของ GDP ต่ำกว่าค่าเฉลี่ยของกลุ่มประเทศเกิดใหม่ โดยเป็นผลมาจากการขาดดุลเบื้องต้นที่ร้อยละ 1.22 ต่ำกว่าค่าเฉลี่ยของกลุ่มประเทศเกิดใหม่เช่นกัน โดยส่วนหนึ่งเป็นผลจากอัตราการพึ่งพาของฟิลิปปินส์ยังอยู่ในระดับต่ำ (ร้อยละ 8.5 และ 10.6 ในปี 2022 และ 2030 ตามลำดับ) ส่งผลให้ภาระการคลังจากรายจ่ายบำเหน็จบำนาญและค่ารักษาพยาบาลอยู่ในระดับบริหารจัดการได้ นอกจากนี้ รายจ่ายดอกเบี้ยสุทธิเมื่อเทียบกับกลุ่มประเทศเกิดใหม่อยู่ในระดับต่ำเช่นกัน อยู่ที่ร้อยละ 1.88 ต่อ GDP และมีปัจจัยอัตโนมัติจากส่วนต่างระหว่างอัตราดอกเบี้ยกับการขยายตัวทางเศรษฐกิจอยู่ในระดับสูงถึงร้อยละ 5.1 ซึ่งถือเป็นปัจจัยบวกที่ช่วยสนับสนุนการควบคุมระดับหนี้สาธารณะต่อ GDP ให้ลดลง แม้ว่าจะยังขาดดุลการคลังอยู่ก็ตาม

ทั้งนี้ ฟิลิปปินส์ได้กำหนดเป้าหมายทางการคลังระยะปานกลาง โดยการลดการขาดดุลการคลังเป็นร้อยละ 3 ต่อ GDP ภายในปี 2028 และการกำหนดสัดส่วนหนี้สาธารณะต่อ GDP ไม่เกินร้อยละ 60 ต่อ GDP ทั้งนี้ IMF ได้เสนอแนวทางสำหรับการปรับสมดุลทางการคลังในยุคหลังโควิด-19 เช่น การเพิ่มความสามารถในการจัดเก็บรายได้ของรัฐบาล เนื่องจากปัจจุบันฟิลิปปินส์มีสัดส่วนรายได้ภาครัฐ (General government) ต่อ GDP ที่ค่อนข้างต่ำอยู่ที่ประมาณร้อยละ 21 ต่อ GDP (ต่ำกว่าค่าเฉลี่ยกลุ่มประเทศเกิดใหม่ที่ร้อยละ 26) เป็นต้น

2.4 สิงคโปร์

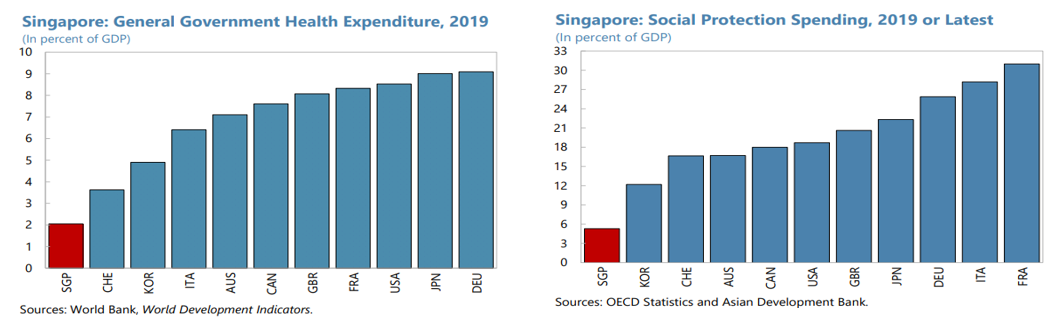

สิงคโปร์เป็นประเทศที่มีพื้นที่การคลังอยู่ในระดับสูงจากการเกินดุลการคลังอย่างต่อเนื่องของรัฐบาล โดยในช่วง 5 ปีก่อนเกิดโควิด-19 (2012-2019) สิงคโปร์เกินดุลการคลังเฉลี่ยอยู่ที่ร้อยละ 4.6 ต่อ GDP (ในขณะที่กลุ่มประเทศพัฒนาแล้วขาดดุลการคลังเฉลี่ยอยู่ที่ร้อยละ 3.2 ต่อ GDP) ก่อนจะขาดดุลการคลังร้อยละ 6.8 ในปี 2020 จากผลกระทบของวิกฤตโควิด-19 อย่างไรก็ดี ในปี 2021 และ 2022 สิงคโปร์กลับมาเกินดุลการคลังที่ร้อยละ 1.2 และ 0.4 ต่อ GDP ตามลำดับ ทั้งนี้ IMF ได้คาดการณ์ว่า สิงคโปร์ยังคงเกินดุลการคลังอย่างต่อเนื่องในอีก 5 ปีข้างหน้า เฉลี่ยอยู่ที่ร้อยละ 2.7 อย่างไรก็ดี ขนาดของรัฐบาลสิงคโปร์ค่อนข้างเล็กเมื่อเทียบกับกลุ่มประเทศพัฒนาแล้ว โดยมีสัดส่วนรายได้และรายจ่ายของภาครัฐ (General government) ต่อ GDP ในอีก 5 ปีข้างหน้า อยู่ที่เพียงประมาณร้อยละ 17.7 และ 15 ตามลำดับ (ต่ำกว่าค่าเฉลี่ยของกลุ่มประเทศพัฒนาแล้วที่ร้อยละ 36 และ 40 ตามลำดับ)

ทั้งนี้ รัฐบาลสิงคโปร์ได้มีการปรับเพิ่มอัตราภาษีสินค้าและบริการ (Goods and services tax: GST) จากร้อยละ 7 เป็นร้อยละ 8 ในปี 2023 และมีแผนจะปรับขึ้นเป็นร้อยละ 9 ในปี 2024 ภาษีสินค้าและบริการของสิงคโปร์จะจัดเก็บกับสินค้าและบริการทุกประเภทภายใต้อัตราเดียวกันและไม่มีการยกเว้น (เนื่องจากรัฐบาลสิงคโปร์มองว่า การยกเว้นภาษีกับสินค้าบางประเภทเป็นการเอื้อประโยชน์ให้กับคนรวยมากกว่าเป็นการช่วยเหลือคนจน) แต่รัฐบาลจะให้ GST Voucher แก่กลุ่มเปราะบาง เพื่อลดภาระภาษี GST ที่ได้จ่ายไปแทน โดยผู้ที่เข้าร่วมโครงการจะได้รับ GST Voucher ดังนี้

- Cash จำนวน (1) 700 ดอลลาร์สิงคโปร์ ในปี 2023 และเพิ่มขึ้นอีกปีละ 150 ดอลลาร์สิงคโปร์ สำหรับผู้อาศัยอยู่ในบ้านที่มีมูลค่าต่อปีต่ำกว่า 13,000 ดอลลาร์สิงคโปร์ และ

(2) 350 ดอลลาร์สิงคโปร์ ในปี 2023 และเพิ่มขึ้นอีกปีละ 100 ดอลลาร์สิงคโปร์ สำหรับ

ผู้อาศัยอยู่ในบ้านที่มีมูลค่าต่อปีระหว่าง 13,000 – 21,000 ดอลลาร์สิงคโปร์ - MediSave โดยจะต้องเป็นผู้สูงอายุที่มีอายุ 65 ปีขึ้นไป โดย (1) สำหรับผู้อาศัยอยู่ในบ้านที่มีมูลค่าต่อปีต่ำกว่า 13,000 ดอลลาร์สิงคโปร์ จะได้รับเงินโอน จำนวน 250 350 และ 450 ดอลลาร์สิงคโปร์ สำหรับผู้สูงอายุที่มีอายุระหว่าง 65-74 ปี 75-84 ปี และเกิน 85 ปีขึ้นไป ตามลำดับ และ (2) สำหรับผู้อาศัยอยู่ในบ้านที่มีมูลค่าต่อปีระหว่าง 13,000 – 21,000 ดอลลาร์สิงคโปร์ จะได้รับเงินโอน จำนวน 150 250 และ 350 ดอลลาร์สิงคโปร์ สำหรับผู้สูงอายุที่มีอายุระหว่าง 65-74 ปี 75-84 ปี และเกิน 85 ปีขึ้นไป ตามลำดับ

- U-Save สำหรับผู้ที่อาศัยอยู่ในบ้านโครงการของภาครัฐ (Housing and Development Board Flats: HDB Flats) โดยจะได้รับเงินโอนเพื่อแบ่งเบาภาระค่าน้ำค่าไฟ ครอบคลุมประมาณ 8 – 10 เดือน

- S&CC Rebates สำหรับผู้ที่อาศัยอยู่ใน HDB Flats โดยจะได้รับเงินโอนเพื่อช่วยแบ่งเบาภาระค่าส่วนกลาง ประมาณ 1.5 – 3.5 เดือน

นอกจากนี้ รัฐบาลสิงคโปร์ยังให้ความสำคัญเรื่องเศรษฐกิจสีเขียว (Green economy) เป็นอย่างมาก เนื่องจากลักษณะภูมิประเทศที่เป็นเกาะ ทำให้สิงคโปร์มีความเสี่ยงจากภาวะโลกร้อนอยู่ในระดับสูง โดยรัฐบาลสิงคโปร์มีแผนจะเพิ่มอัตราภาษีคาร์บอนจากปัจจุบันที่ 5 ดอลลาร์สิงคโปร์ต่อปริมาณการปล่อยคาร์บอน 1 ตัน เป็น 25 และ 45 ดอลลาร์สิงคโปร์ ในปี 2024 และ 2026 ตามลำดับ (มีเป้าหมายระยะยาวที่จะเพิ่มเป็น 50 – 80 ดอลลาร์สิงคโปร์ภายในปี 2030) นอกจากนี้ ตั้งแต่ปี 2021 รัฐบาลได้ริเริ่มโครงการ Significant Infrastructure Government Loan เพื่อสนับสนุนการพัฒนาโครงสร้างพื้นฐานต่าง ๆ อาทิ สายรถไฟ ระบบประปา โครงสร้างพื้นฐานเพื่อป้องกันระดับน้ำทะเลที่สูงขึ้น โดยมีวงเงิน 35 พันล้านดอลลาร์สิงคโปร์ (ประมาณร้อยละ 6 ของ GDP)

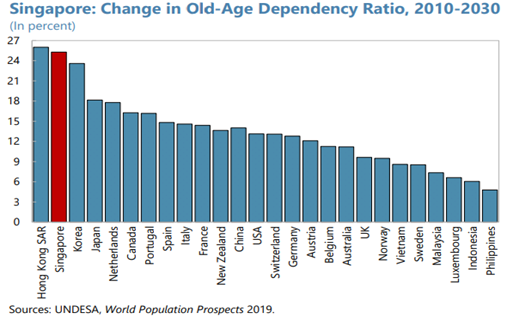

แม้ว่าสิงคโปร์จะเกินดุลการคลังอย่างต่อเนื่อง แต่ระดับหนี้สาธารณะต่อ GDP กลับเพิ่มขึ้นจากร้อยละ 127.8 ณ สิ้นปี 2019 เป็นร้อยละ 134.2 ณ สิ้นปี 2022 และคาดว่าจะเพิ่มขึ้นเป็นร้อยละ 136.8 ณ สิ้นปี 2028 อย่างไรก็ดี การเพิ่มขึ้นหนี้สาธารณะดังกล่าวไม่ได้เป็นผลมาจากปัจจัยภาคงบประมาณ แต่เป็นผลจากการที่รัฐบาลต้องการสนับสนุนและพัฒนาตลาดตราหนี้ภายในประเทศ รวมไปถึงเพื่อสนับสนุนการออมการลงทุนของประชาชนและภาคเอกชน นอกจากนี้ หนี้สาธารณะของสิงคโปร์เป็นหนี้ที่ถือครองโดยผู้ที่พำนักภายในประเทศและเป็นสกุลดอลลาร์สิงคโปร์ทั้งหมด ทำให้ความเสี่ยงด้านอัตราดอกเบี้ยและความผันผวนของเงินทุนเคลื่อนย้ายที่มีต่อหนี้สาธารณะของสิงคโปร์อยู่ในระดับต่ำมาก ทั้งนี้ สังคมผู้สูงอายุถือเป็นประเด็นความเสี่ยงหนึ่งของสิงคโปร์ เนื่องจากสิงคโปร์หนึ่งในประเทศที่มีการเปลี่ยนแปลงของอัตราการพึ่งพาสูงที่สุดในโลก โดยภายในปี 2030 อัตราการพึ่งพาของสิงคโปร์คาดว่าจะอยู่ที่ประมาณร้อยละ 31.1 เพิ่มขึ้นกว่าร้อยละ 25 จากปี 2010 อย่างไรก็ดี ฐานะการคลังที่แข็งแกร่งของสิงคโปร์สามารถรองรับความเสี่ยงที่อาจเพิ่มขึ้นจากการเร่งตัวขึ้นของสังคมผู้สูงอายุได้โดย IMF ได้สนับสนุนให้รัฐบาลสิงคโปร์ขยายขนาดของระบบสวัสดิการซึ่งยังอยู่ในระดับต่ำเมื่อเทียบกับกลุ่มประเทศพัฒนาแล้ว โดยนอกจากจะช่วยเพิ่มระดับการบริโภคของประชาชนให้สูงขึ้นแล้ว (ประชากรสิงคโปร์มีอัตราการออมอยู่ในระดับสูง) ยังช่วยลดระดับการเกินดุลการค้าที่อยู่ในระดับสูงอย่างต่อเนื่องให้มีความสมดุลมากยิ่งขึ้น

2.5 สวีเดน

ระดับหนี้สาธารณะต่อ GDP ของสวีเดนปรับตัวเพิ่มขึ้นในช่วงวิกฤตโควิด-19 จากร้อยละ 35.2 ณ สิ้นปี 2019 เป็น ร้อยละ 39.5 ณ สิ้นปี 2020 และลดลงอยู่ที่ร้อยละ 31.7 ณ สิ้นปี 2022 โดย IMF ได้ประมาณการว่าระดับหนี้สาธารณะของสวีเดนจะปรับตัวลดลงต่อเนื่องในอีก 5 ปีข้างหน้า อยู่ที่ร้อยละ 30 ณ สิ้นปี 2028 จากการเกินดุลการคลังเฉลี่ยที่ร้อยละ 0.1 ทั้งนี้ จะเห็นได้ว่า วิกฤตโควิด-19 ไม่ได้ส่งผลกระทบต่อฐานะการคลังของสวีเดนมากนัก โดยมีสาเหตุส่วนหนึ่งมาจาก (1) สวีเดนมีอัตราภาษีที่อยู่ในระดับสูงอยู่แล้ว อาทิ ภาษีเงินได้บุคคลธรรมดาที่มีอัตราสูงสุดที่ร้อยละ 50 รัฐบาลจึงมีรายได้มากพอในการรับมือกับสถานการณ์วิกฤตต่าง ๆ รวมถึง (2) สวีเดนไม่มีการล็อกดาวน์ ทำให้ผลกระทบต่อเศรษฐกิจและอัตราการว่างงานอยู่ในวงจำกัดและฟื้นตัวได้เร็วกว่าที่คาดไว้ และส่งผลให้รายจ่ายด้านสวัสดิการสังคมไม่สูงมากนักเมื่อเทียบกับต่างประเทศ

สำหรับในยุคหลังโควิด สวีเดนมีปัจจัยบวกที่เอื้อต่อการควบคุมระดับหนี้สาธารณะต่อ GDP อาทิ (1) รายจ่ายบำเหน็จบำนาญและค่ารักษาพยาบาลที่เพิ่มขึ้นในวงจำกัดที่ร้อยละ 0.2 ต่อ GDP (ต่ำกว่าค่าเฉลี่ยกลุ่มประเทศพัฒนาแล้วที่ร้อยละ 2.9) จากระบบสวัสดิการที่ทั่วถึงและครอบคลุมอยู่แล้วตั้งแต่ก่อนเกิดวิกฤต นอกจากนี้ แม้ว่าอัตราการพึ่งพาจะอยู่ในระดับค่อนข้างสูง แต่เพิ่มขึ้นไม่มากนักจากร้อยละ32.6 ในปี 2022 เป็นร้อยละ 34.2 ในปี 2028 และ (2) อัตราดอกเบี้ยเมื่อเทียบอัตราการขยายตัวทางเศรษฐกิจอยู่ในระดับต่ำ โดยมีปัจจัยอัตโนมัติจากส่วนต่างระหว่างอัตราดอกเบี้ยกับการขยายตัวทางเศรษฐกิจอยู่ที่ร้อยละ 2.5 สูงกว่าค่าเฉลี่ยของกลุ่มประเทศพัฒนาแล้วที่ร้อยละ 1.4

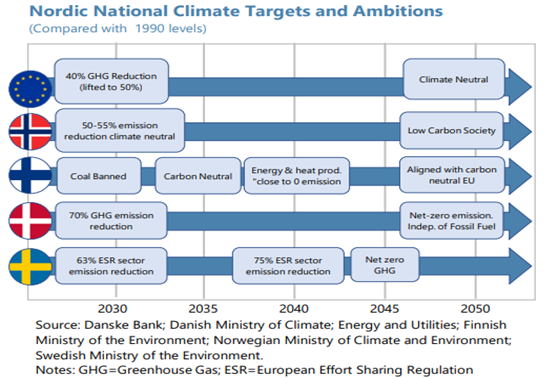

IMF ได้มีข้อเสนอแนะเกี่ยวกับนโยบายการคลังของสวีเดนที่เป็นมิตรต่อการขยายตัวทางเศรษฐกิจในยุคหลังโควิด อาทิ (1) ค่อย ๆ ยกเลิกใช้การลดหย่อนภาษีเชื้อเพลิง และควรปรับเงื่อนไขโครงการในอนาคตให้เป็นไปแบบมุ่งเป้า โดยควรกำหนดเงื่อนไขระดับรายได้ครัวเรือนประกอบด้วย (2) เพิ่มการลงทุนทางสังคมเพื่อกระตุ้นการเติบโตของเศรษฐกิจอย่างมีศักยภาพ เช่น ทางด้านการศึกษา การรักษาสุขภาพผู้สูงอายุ และยุทธศาสตร์สีเขียว ทั้งนี้ สวีเดนได้กำหนดเป้าหมายในการลดการปล่อยก๊าซเรือนกระจกสุทธิให้เป็นศูนย์ (Net Zero Greenhouse Gas Emission) ภายในปี 2045 ซึ่งมีการประมาณการว่าเพื่อบรรลุเป้าหมายดังกล่าว รัฐบาลจำเป็นต้องใช้งบประมาณในการพัฒนาปรับปรุงโครงสร้างพื้นฐานให้เป็นพลังงานสะอาดกว่าร้อยละ 10 ต่อ GDP (3) เพิ่มภาษีทรัพย์สินที่ปัจจุบันอยู่ในระดับต่ำ (5) เร่งรัดการปฏิรูประบบบำเหน็จบำนาญ โดยกำหนดวัยเกษียณให้สะท้อนตามอายุขัยเฉลี่ยของประชากรที่เพิ่มขึ้น (6) ลดอัตราภาษีเงินได้เพื่อเพิ่มแรงจูงใจในการทำงานให้มากขึ้น เป็นต้น

2.6 ไทย

ระดับหนี้สาธารณะต่อ GDP ของไทยปรับตัวเพิ่มขึ้นในช่วงวิกฤตโควิด-19 จากร้อยละ 41.1 ณ สิ้นปี 2019 เป็นร้อยละ 60.5 ณ สิ้นปี 2022 โดย IMF ได้ประมาณการว่าระดับหนี้สาธารณะของไทยจะปรับตัวลดลงเล็กน้อยในอีก 5 ปีข้างหน้า อยู่ที่ร้อยละ 57.3 ณ สิ้นปี 2028 โดยมีระดับการขาดดุลเฉลี่ยในอีก 5 ปีข้างหน้า อยู่ที่ร้อยละ 3.3 ต่อ GDP (ตัวเลขขาดดุลรวมภาครัฐทั้งหมด (General Government)) ต่ำกว่าค่าเฉลี่ยกลุ่มประเทศเกิดใหม่ที่ร้อยละ 5.2 ต่อ GDP นอกจากนี้ รายจ่ายดอกเบี้ยสุทธิยังอยู่ในระดับต่ำเช่นกัน เฉลี่ยอยู่ที่ร้อยละ 1.77 ต่อ GDP ต่ำกว่าค่าเฉลี่ยของกลุ่มประเทศเกิดใหม่ที่ร้อยละ 2.45

ทั้งนี้ หากพิจารณาระดับการขาดดุลการคลังเฉพาะภาคงบประมาณ โดยอ้างอิงจากแผนการคลังระยะปานกลาง (Medium-term Fiscal Framework: MTFF) ฉบับล่าสุด พบว่า รัฐบาลจะขาดดุลการคลังเบื้องต้น (เฉพาะภาคงบประมาณ) เฉลี่ยใน 5 ปีข้างหน้า (ปี 2023-2028) เฉลี่ยอยู่ที่ร้อยละ 0.87 ต่อ GDP ต่ำกว่าปัจจัยอัตโนมัติจากส่วนต่างระหว่างอัตราดอกเบี้ยกับการขยายตัวทางเศรษฐกิจที่ร้อยละ 1.4 สะท้อนถึงความยั่งยืนทางด้านหนี้ในอนาคตระยะปานกลางของไทย (ทั้งนี้ ประมาณการสัดส่วนหนี้สาธารณะตาม MTFF คาดว่า จะเพิ่มขึ้นอยู่ที่ร้อยละ 61.25 และ 61.13 ต่อ GDP ตามลำดับ อย่างไรก็ดี การเพิ่มขึ้นดังกล่าวเป็นผลของหนี้รัฐวิสาหกิจเป็นสำคัญ)

อย่างไรก็ดี ในยุคหลังโควิด-19 ประเทศไทยต้องเผชิญกับความเสี่ยงเชิงโครงสร้างที่เปลี่ยนแปลง โดยเฉพาะสังคมผู้สูงอายุ โดยอัตราการพึ่งพาของไทยจะเร่งตัวขึ้นจากร้อยละ 22 ในปี 2022 เป็นร้อยละ 32.6 ในปี 2030 ส่งผลให้รายจ่ายบำเหน็จบำนาญและค่ารักษาพยาบาลของภาครัฐทั้งหมด (General Government) คาดว่าจะเพิ่มสูงขึ้นอีกร้อยละ 3.9 สูงกว่าค่าเฉลี่ยกลุ่มประเทศเกิดใหม่ที่ร้อยละ 2 และย่อมส่งผลให้รัฐบาลจะมีพื้นที่ทางการคลังสำหรับจัดสรรเป็นรายจ่ายลงทุน หรือรายจ่ายเพื่อการพัฒนาเชิงสังคมต่าง ๆ น้อยลง นอกจากนี้ จากการเร่งตัวขึ้นของสังคมผู้สูงอายุ ทำให้อัตราการขยายตัวทางเศรษฐกิจของไทยจะไม่สูงมากนัก ส่งผลให้ปัจจัยอัตโนมัติจากส่วนต่างระหว่างอัตราดอกเบี้ยกับการขยายตัวทางเศรษฐกิจของประเทศไทยใน 5 ปีข้างหน้า จะเฉลี่ยอยู่ที่เพียงร้อยละ 1.4 ต่ำกว่าค่าเฉลี่ยกลุ่มประเทศเกิดใหม่ที่ร้อยละ 3

ทั้งนี้ IMF ได้มีข้อเสนอแนะที่สำคัญเพื่อปรับสมดุลทางการคลังในยุคหลังโควิดที่เป็นมิตรต่อการขยายตัวทางเศรษฐกิจในระยะยาว อาทิ

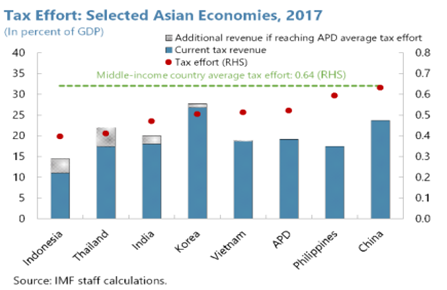

(1) เพิ่มความสามารถในการจัดเก็บรายได้ของรัฐบาลที่อยู่ในระดับค่อนข้างต่ำ (ในปี 2022 ประเทศไทยมีรายได้ภาครัฐทั้งหมดรวมอยู่ที่ร้อยละ 20 ต่อ GDP ต่ำกว่าค่าเฉลี่ยของกลุ่มประเทศเกิดใหม่ที่ร้อยละ 26.5) โดยรัฐบาลควรเร่งรัดพิจารณาทบทวนมาตรการลดหย่อน/ยกเว้นภาษีต่าง ๆ ให้มีเท่าที่จำเป็น (Rationalizing tax exemptions) รวมถึงขยายฐานภาษีให้ครอบคลุมผู้ประกอบการรายย่อยมากยิ่งขึ้นซึ่ง IMF ได้ประมาณการว่า จะช่วยให้รายได้ภาษีของไทยเพิ่มขึ้นได้อีกสูงสุดถึงร้อยละ 6 ต่อ GDP (IMF ได้วิเคราะห์ว่า อัตราความพยายามในการจัดเก็บ (Tax effort) ของไทยอยู่ที่เพียงประมาณร้อยละ 40 ของศักยภาพสูงสุดที่ควรจะจัดเก็บได้ ต่ำกว่าค่าเฉลี่ยของกลุ่มประเทศเกิดใหม่ที่ร้อยละ 64)

(2) ในระยะปานกลางหากเศรษฐกิจแสดงสัญญาณการฟื้นตัวอย่างทั่วถึง รัฐบาลควรพิจารณาปรับเพิ่มอัตราภาษีมูลค่าเพิ่ม ปฏิรูประบบภาษีเงินได้ รวมไปถึงเพิ่มประสิทธิภาพการจัดเก็บภาษีที่ดินและสิ่งปลูกสร้าง

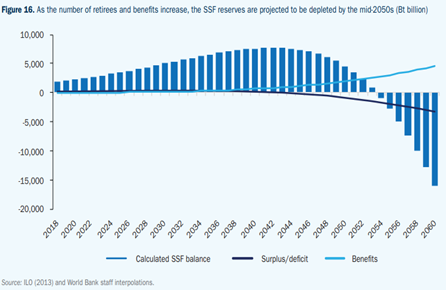

(3) ปฏิรูประบบประกันสังคมให้มีความครอบคลุมและเพียงพอมากขึ้น พร้อมทั้งคำนึงถึงภาระทางการคลังในระยะยาวประกอบด้วย ผ่านการขยายอายุเกษียณ ขยายเพดานการจ่ายเงินสมทบกองทุนประกันสังคม ขยายระบบการออมเพื่อการเกษียณให้ครอบคลุมแรงงานนอกระบบ เป็นต้น (ทั้งนี้ ภายใต้เงื่อนไขปัจจุบัน ผู้ประกันตนกับกองทุนประกันสังคมจะได้รับเงินบำนาญเฉลี่ยเพียงประมาณร้อยละ 20 ของเงินเดือนสุดท้าย ซึ่งต่ำกว่าระดับพื้นฐานที่ควรอยู่ที่ประมาณร้อยละ 50-60 (Deloitte&Touche) นอกจากนี้ World Bank ได้ประมาณการว่า เงินกองทุนประกันสังคมของไทยจะเริ่มลดลงในอีก 20 ปีข้างหน้า และอาจติดลบได้ในประมาณ 30 ปีข้างหน้า หากไม่มีการปฏิรูป)

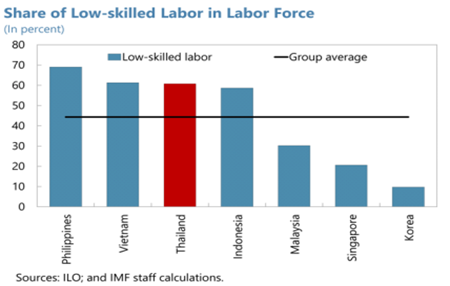

(4) เพิ่มรายจ่ายด้านการศึกษาเพื่อยกระดับศักยภาพของแรงงานไทยที่ยังอยู่ในระดับต่ำ

(5) เพิ่มรายจ่ายด้านดิจิทัลและโครงสร้างพื้นฐานสีเขียว (ไทยตั้งเป้าหมายระยะยาวในการเป็นกลางในการปล่อยคาร์บอน (Carbon neutrality) ไว้ภายในปี 2050 และการปล่อยก๊าซเรือนกระจกเป็นศูนย์ (Net zero emission) ภายในปี 2065 เป็นต้น

| หนี้สาธารณะต่อ GDP (2019) | หนี้สาธารณะต่อ GDP (2022) | หนี้สาธารณะต่อ GDP (2028) | สัดส่วนหนี้ต่างประเทศ1 ต่อหนี้สาธารณะทั้งหมด (2022) | การเปลี่ยนแปลง ของรายจ่ายบำเหน็จ บำนาญและค่ารักษาพยาบาลต่อ GDP (2022-2030) | อัตราการพึ่งพา (Age Dependency Ratio) (2022) | อัตราการพึ่งพา (Age Dependency Ratio) (2030) | ดุล การคลัง ต่อ GDP (2012-2019) | ดุล การคลัง ต่อ GDP (2023-2028) | ดุลการคลังเบื้องต้นต่อ GDP (2023-2028) | รายจ่ายดอกเบี้ยสุทธิ ต่อ GDP (2023-2028) | ส่วนต่างระหว่างดอกเบี้ยกับอัตราการขยายตัวทางเศรษฐกิจ (2023-2028) | 10 Year Government Bond Yield | |

| เฉลี่ยประเทศพัฒนาแล้ว | 104.0 | 123.1 | 117.8 | 26.5 | 2.9 | – | – | -3.2 | -4.0 | -2.23 | 1.77 | -1.4 | |

| เฉลี่ยประเทศเกิดใหม่ | 56.0 | 65.7 | 80.8 | 12.0 | 2.0 | – | – | -3.2 | -5.2 | -2.75 | 2.45 | -3.0 | |

| จีน | 60.4 | 77.1 | 104.9 | 3.3 | 2.5 | 19.9 | 26.5 | -2.7 | -6.3 | -4.82 | 1.48 | -3.7 | 2.70 |

| เกาหลีใต้ | 42.1 | 54.3 | 58.2 | n/a | 2.9 | 24.7 | 38.0 | 1.3 | -0.1 | -0.15 | 0.00 | -2.5 | 3.57 |

| ฟิลิปปินส์ | 37.0 | 57.5 | 52.6 | 24.4 | 0.5 | 8.5 | 10.6 | -0.4 | -3.1 | -1.22 | 1.88 | -5.1 | 6.01 |

| สิงคโปร์ | 127.8 | 134.2 | 136.8 | 0 | n/a | 20.7 | 34.5 | 4.6 | 2.70 | n/a | n/a | n/a | 3.03 |

| สวีเดน | 35.2 | 31.7 | 30.0 | 16.1 | 0.2 | 32.6 | 34.2 | 0.0 | 0.1 | 0.43 | -0.33 | -2.5 | 2.35 |

| ไทย | 41.1 | 60.5 | 57.3 | 8.8 | 3.9 | 22.0 | 32.6 | -0.2 | -3.3 | -1.53 | 1.77 | -1.4 | 2.46 |

ที่มา: Fiscal Monitor 2023 April (IMF) อัตราการพึ่งพาจาก World Bank

หมายเหตุ: 1) หนี้สาธารณะที่ถือครองโดยผู้ที่ไม่ได้อาศัยอยู่ในประเทศ (Nonresident holding)

นายนวพล ภิญโญอนันตพงษ์

เศรษฐกรชำนาญการพิเศษ

กองนโยบายการคลัง

ผู้เขียน

นายลิขิต ยังคง

เศรษฐกรชำนาญการ

กองนโยบายการคลัง

ผู้เขียน

นางสาวจิรัฏฐ์ พงศ์ธนุพัฒนา

เศรษฐกรปฏิบัติการ

กองนโยบายการคลัง

ผู้เขียน

นางสาวภัทราวดี พรไทย

เศรษฐกรปฏิบัติการ

กองนโยบายการคลัง

ผู้เขียน