บทความโดย

นวพล ภิญโญอนันตพงษ์

ลิขิต ยังคง

จิรัฏฐ์ พงศ์ธนุพัฒนา

ภัทราวดี พรไทย

สำหรับตอนที่ 3 ผู้เขียนได้รวบรวมประเด็นเกี่ยวกับกรอบวินัยการคลัง (Fiscal rules) ซึ่งถือเป็นกลไกหนึ่งที่ช่วยเสริมสร้างความรับผิดชอบของรัฐบาลต่อฐานะการคลัง โดยเฉพาะความยั่งยืนด้านหนี้ ผ่านการกำหนดเกณฑ์ต่าง ๆ ทั้งในรูปของตัวเลข (Numerical rules) หรือกระบวนการ (Procedural rules) เพื่อป้องกันการใช้จ่าย หรือกู้เงินที่สูงเกินความจำเป็นของรัฐบาล ทั้งนี้ กรอบวินัยการคลังที่มีประสิทธิภาพควรเป็นกลไกที่ช่วยเสริมสร้างการดำเนินนโยบายการคลังแบบต่อต้านวัฏจักรเศรษฐกิจ (Counter-cyclical) และต้องไม่กลายเป็นอุปสรรคต่อการดำเนินนโยบายการคลังเพื่อรักษาเสถียรภาพทางเศรษฐกิจ ณ เวลานั้น ๆ

อย่างไรก็ดี ในช่วงเวลาระยะสั้น ความยั่งยืนทางการคลังกับนโยบายการคลังแบบ Counter-cyclical มักมีความสัมพันธ์ที่ขัดแย้งกัน (Trade-off) การกำหนดกรอบวินัยการคลังจึงอาจตอบโจทย์ได้เพียงด้านใดด้านหนึ่ง แต่ไม่เอื้อต่ออีกด้านหนึ่ง และอาจทำให้ผลสัมฤทธิ์จากการมีกรอบวินัยการคลังไม่เป็นไปตามหลักการดำเนินนโยบายการคลังที่ดีเท่าที่ควร เนื้อหาในตอนที่ 3 นี้ จึงมีวัตถุประสงค์เพื่อรวบรวมข้อเท็จจริงและข้อถกเถียงเกี่ยวกับ (1) กรอบแนวคิดของกรอบวินัยการคลังแต่ละประเภท (2) แนวทางในการเสริมสร้างประสิทธิผลของกรอบวินัยการคลัง (3) กรอบวินัยการคลังของประเทศไทย และ(4) ข้อเสนอแนะสำหรับประเทศไทย โดยมีสาระสำคัญ ดังนี้

3.1 กรอบแนวคิดของกรอบวินัยการคลังแต่ละประเภท

ประเภทของกรอบวินัยการคลังสามารถแบ่งออกได้เป็น 4 ประเภท ตามการบริหารจัดการ

การคลัง กล่าวคือ กรอบด้านหนี้ กรอบด้านดุลการคลัง กรอบด้านรายจ่าย และกรอบด้านรายได้ ซึ่งมีจุดเด่นและความท้าทายที่แตกต่างกัน (จะนำเสนอเฉพาะกรอบวินัยการคลังในรูปของตัวเลขเท่านั้น) ดังนี้

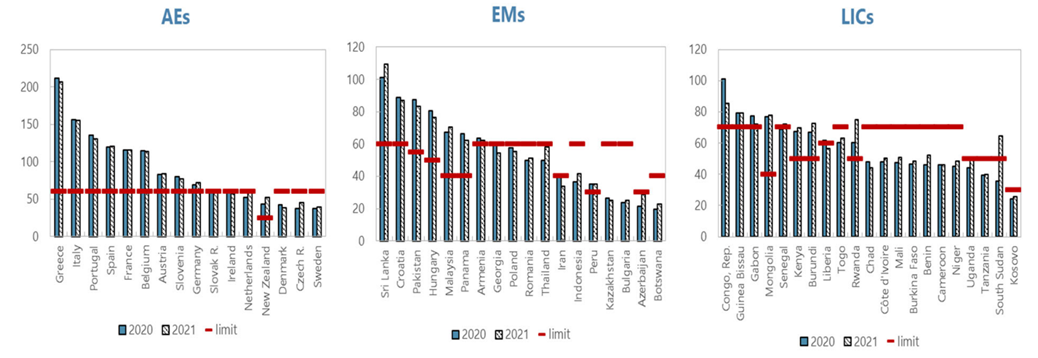

3.1.1 กรอบด้านหนี้ เป็นกรอบที่มุ่งเน้นไปที่ความยั่งยืนด้านหนี้ผ่านการกำหนดเพดานของระดับหนี้โดยตรง โดยทั่วไปมักกำหนดในรูปของสัดส่วนหนี้คงค้าง (Gross debt) ต่อผลิตภัณฑ์มวลรวมภายในประเทศ (Gross Domestic Product: GDP) (ส่วนใหญ่กำหนดไว้อยู่ที่ร้อยละ 60 โดยตัวอย่าง

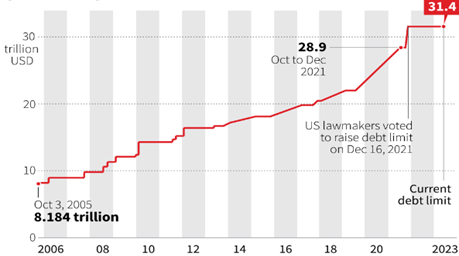

การกำหนดของระดับสัดส่วนหนี้คงค้างต่อ GDP ปรากฏตามแผนภาพที่ 3.1)นอกจากนี้ ยังมีบางประเทศที่กำหนดกรอบด้านหนี้ในรูปแบบอื่น เช่น สัดส่วนหนี้สุทธิ (Net debt) ต่อ GDP ซึ่งเป็นสัดส่วนของหนี้คงค้าง หลังหักสินทรัพย์ทางการเงินที่มีสภาพคล่อง (Liquid financial assets)) โดยประเทศที่มีการใช้รูปแบบดังกล่าว ได้แก่ ประเทศสหราชอาณาจักร ซึ่งกำหนดให้สัดส่วน Net debt to GDP ในอีก 5 ปีข้างหน้าต้องลดลงจากสัดส่วนในปี 2023 นอกจากนี้ ยังมีประเทศออสเตรเลียและนิวซีแลนด์ที่มีการนำสัดส่วนดังกล่าวมาใช้ในการกำหนดแผนการคลัง แต่ไม่ได้กำหนดเป็นกรอบวินัยที่มีผลบังคับใช้ทางกฎหมาย สำหรับประเทศสหรัฐอเมริกามีการกำหนดเพดานหนี้ในรูปของเม็ดเงิน โดยข้อมูล ณ เดือนสิ้นเมษายน 2566 ระดับเพดานกำหนดไว้อยู่ที่ 31.4 ล้านล้านดอลลาร์สหรัฐ ทั้งนี้ ตัวเลขดังกล่าวมีการทบทวนโดยรัฐสภาเพื่ออนุมัติขยายระดับเพดานที่เหมาะสมอย่างต่อเนื่อง (แผนภาพที่ 3.2)

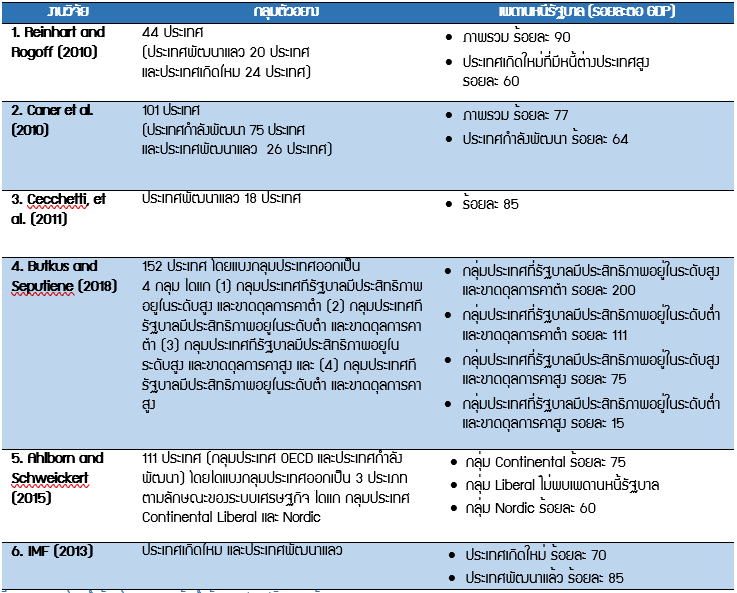

ทั้งนี้ มีข้อสังเกตว่า ระดับเพดานหนี้ที่เป็นกรอบวินัยการคลังอาจไม่ได้หมายถึงระดับหนี้สูงสุดที่ระบบการคลังหรือระบบเศรษฐกิจยอมรับได้ (หนี้รัฐบาลที่สูงเกินกว่าจุดนั้นจะนำไปสู่การผิดชำระหนี้ หรือเกิดวิกฤตการคลัง) เสมอไป แต่อาจสะท้อนถึงระดับหนี้สูงสุดในระยะปานกลางถึงระยะยาวที่รัฐบาลต้องการคงไว้เพื่อให้ยังมีพื้นที่ทางการคลัง (Fiscal space) เหลืออยู่ในยามวิกฤตฉุกเฉิน โดยจากการทบทวนวรรณกรรมที่เกี่ยวข้องจะเห็นได้ว่า ระดับเพดานหนี้สูงสุดที่อาจนำไปสู่วิกฤตอยู่สูงเกินกว่าร้อยละ 60 ต่อ GDP เกือบทั้งสิ้น (ยกเว้นกรณีของประเทศกำลังพัฒนาที่พึ่งพาแหล่งเงินทุนจากต่างประเทศสูง) (ตารางที่ 3.1)

กรอบวินัยการคลังด้านหนี้มีจุดเด่นในด้านความชัดเจนเรียบง่าย และเอื้อต่อ

การสื่อสารหรือตรวจสอบโดยสาธารณะ โดยจากฐานข้อมูลกรอบวินัยการคลัง (Fiscal Rules Dataset)

ของกองทุนการเงินระหว่างประเทศ (International Monetary Fund: IMF) พบว่า มี 85 ประเทศทั่วโลก

ที่มีการกำหนดใช้กรอบด้านหนี้เพื่อควบคุมวินัยการคลัง อย่างไรก็ดี เนื่องจากกรอบด้านหนี้เป็นการกำหนดเป้าหมายในระยะปานกลางถึงระยะยาว จึงทำให้มีข้อจำกัดในเรื่องของความชัดเจนในทางปฏิบัติในระยะสั้น และอาจขาดแรงจูงใจหรือเป็นอุปสรรคต่อการจัดทำนโยบายการคลังแบบ Counter-cyclical โดยเฉพาะ

ในกรณีที่เกิดวิกฤตเศรษฐกิจที่ผลิตภัณฑ์มวลรวมภายในประเทศ (Gross Domestic Product: GDP) มีการหดตัวรุนแรง ในขณะที่ยอดหนี้คงค้างของรัฐบาลเพิ่มขึ้น นอกจากนี้ การเปลี่ยนแปลงของหนี้รัฐบาลอาจเป็นผลมาจากปัจจัยอื่นที่อยู่นอกเหนือการควบคุมของรัฐบาล อาทิ อัตราดอกเบี้ย อัตราแลกเปลี่ยน ภาระจากการค้ำประกัน ซึ่งอาจทำให้ยอดหนี้เกินกรอบที่กำหนดแม้ว่ารัฐบาลจะมีการรักษาวินัยแล้วก็ตาม

แผนภาพที่ 3.1 ตัวอย่างเพดานและผลการดำเนินงานจริงของสัดส่วนหนี้สาธารณะต่อ GDP ในต่างประเทศ

แผนภาพที่ 3.2 แนวโน้มเพดานหนี้รัฐบาลของสหรัฐอเมริกา

ตารางที่ 3.1 วรรณกรรมเกี่ยวกับระดับเพดานหนี้สาธารณะในต่างประเทศ

3.1.2 กรอบด้านดุลการคลัง โดยทั่วไปจะถูกกำหนดในรูปของสัดส่วนดุลการคลังต่อ GDP

อยู่ที่ไม่เกินร้อยละ 3 อาทิ ในกรณีของประเทศสมาชิกกลุ่มสหภาพยุโรป (European Union: EU) ประเทศสมาชิกสหภาพเงินตราแคริบเบียนตะวันออก (Eastern Caribbean Currency Union)[1] ประเทศสมาชิกสหภาพเศรษฐกิจและการเงินแห่งแอฟริกาตะวันตก (West African Economic and Monetary Union: WAEMU)[2] เป็นต้น ข้อดีของกรอบด้านดุลการคลังคือเป็นกรอบที่กำหนดเกณฑ์สำหรับการจัดทำงบประมาณที่ชัดเจน และเอื้อต่อการรักษาความยั่งยืนด้านหนี้ในระยะยาว มีความชัดเจนเรียบง่ายในการสื่อสารหรือตรวจสอบโดยสาธารณะเช่นกัน โดยจาก Fiscal Rules Dataset ของ IMF พบว่า มี 93 ประเทศทั่วโลกที่ใช้กรอบดุลการคลังเพื่อควบคุมวินัยการคลัง

อย่างไรก็ดี กรอบสัดส่วนดุลการคลังต่อ GDP อาจทำให้เกิดข้อจำกัดในการดำเนินนโยบายการคลังแบบ Counter-cyclical โดยเฉพาะในช่วงวิกฤตเช่นกัน นอกจากนี้ รัฐบาลอาจเลือกลดทอนรายจ่ายที่มีแรงกดดันทางการเมืองน้อย แต่มีผลต่อการยกระดับขีดความสามารถของประเทศในระยะยาว (เช่น รายจ่ายด้านการศึกษา หรือด้านโครงสร้างพื้นฐานต่าง ๆ เป็นต้น) เพื่อให้การขาดดุลการคลังเป็นไปตามกรอบที่กำหนด ซึ่งในกรณีดังกล่าว กรอบด้านดุลการคลังอาจส่งผลกระทบต่อการขยายตัวทางเศรษฐกิจ และความยั่งยืนทางการคลังในระยะยาวได้เช่นกัน

3.1.3 กรอบด้านรายจ่าย โดยทั่วไปจะกำหนดในรูปของเพดานอัตราการขยายตัว โดยอาจกำหนดเป็นตัวเลขคงที่ เช่น ประเทศเปรู ฝรั่งเศส อิสราเอล เป็นต้น หรือกำหนดให้ขยายตัวไม่เกินอัตราการขยายตัวทางเศรษฐกิจในระยะปานกลาง เช่น ประเทศสเปน เดนมาร์ก ลักเซมเบิร์ก มองโกเลีย เป็นต้น นอกจากนี้ มีบางประเทศที่กำหนดกรอบรายจ่ายในรูปของสัดส่วนต่อ GDP เช่น ประเทศบัลแกเรีย เดนมาร์ก นามีเบีย เป็นต้น นอกจากนี้ การกำหนดกรอบด้านรายจ่ายมักจะมีการกำหนดประเภทรายจ่ายที่ไม่ต้องนำมาคำนวณในการปฏิบัติตามกรอบ อาทิ รายจ่ายดอกเบี้ย รายจ่ายลงทุน รายจ่ายเกี่ยวกับความมั่นคง (ตารางที่ 3.2)ทั้งนี้ จาก Fiscal Rules Dataset ของ IMF พบว่า มี 55 ประเทศทั่วโลกที่ใช้กรอบด้านรายจ่ายเพื่อควบคุมวินัยการคลัง

ตารางที่ 3.2 ตัวอย่างรายจ่ายที่ไม่ถูกนำมาคำนวณการปฏิบัติตามกรอบวินัยการคลังด้านจ่าย

ข้อดีของการใช้กรอบวินัยด้านรายจ่ายคือ เป็นกรอบที่กำหนดเกณฑ์สำหรับใช้ในการจัดทำงบประมาณที่ชัดเจน มีความชัดเจนเรียบง่ายในการสื่อสารหรือตรวจสอบโดยสาธารณะ และเอื้อต่อการดำเนินนโยบายการคลังแบบ Counter-cyclical เนื่องจากรัฐบาลจะสามารถคงระดับของวงเงินงบประมาณรายจ่ายเพื่อกระตุ้น/ฟื้นฟูเศรษฐกิจได้โดยเฉพาะในยามวิกฤต รวมไปถึงยังสามารถจำกัดการขยายตัวของงบประมาณในกรณีที่รัฐบาลมีรายได้พิเศษเข้ามา อย่างไรก็ดี หากรัฐบาลมีการใช้กรอบด้านรายจ่ายเพียงประเภทเดียวอาจทำให้เกิดช่องโหว่ในการจัดทำงบประมาณเต็มกรอบที่กำหนดโดยไม่คำนึงความสามารถในการจัดเก็บรายได้ได้เช่นกัน

3.1.4 กรอบด้านรายได้ จาก Fiscal Rules Dataset ของ IMF พบว่า มี 17 ประเทศทั่วโลกที่ใช้กรอบด้านรายได้เพื่อควบคุมวินัยการคลัง โดยสามารถแบ่งออกเป็นประเทศที่กำหนด (1) เกณฑ์ขั้นต่ำของสัดส่วนรายได้ต่อ GDP เพื่อรักษาระดับความสามารถในการจัดเก็บรายได้ของประเทศ อาทิ กลุ่มประเทศสมาชิก WAEMUและ (2) เพดานสูงสุดเพื่อป้องกันการขึ้นภาษีในระดับสูงจนเป็นภาระต่อประชาชน/ภาคเอกชนจนเกินควร อาทิ ประเทศเบลเยียม ทั้งนี้ กรอบด้านรายได้เพียงอย่างเดียวอาจไม่สร้างแรงจูงใจในการดำเนินนโยบายการคลังแบบ Counter-cyclical (ยกเว้นกรณีที่กำหนดเกณฑ์การใช้จ่ายจากรายได้พิเศษ) เนื่องจากรัฐบาลอาจเลือกที่จะจัดทำงบประมาณสูงเกินจำเป็นได้ นอกจากนี้ กรอบด้านรายได้อาจมีข้อจำกัดในการสื่อสารและตรวจสอบโดยสาธารณะ เนื่องจากความสามารถในการจัดเก็บรายได้ของรัฐบาลมีความผันผวนและอ่อนไหวกับวัฏจักรเศรษฐกิจสูง

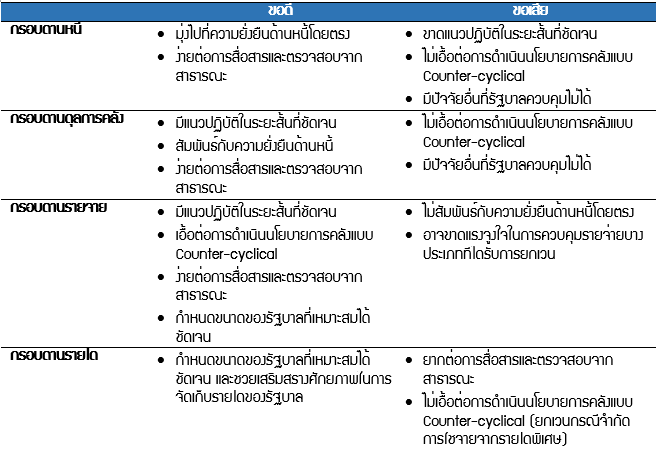

ตารางที่ 3.3 เปรียบเทียบข้อดีข้อเสียของกรอบวินัยการคลังแต่ละประเภท

3.2 แนวทางในการเสริมสร้างประสิทธิผลของกรอบวินัยการคลัง

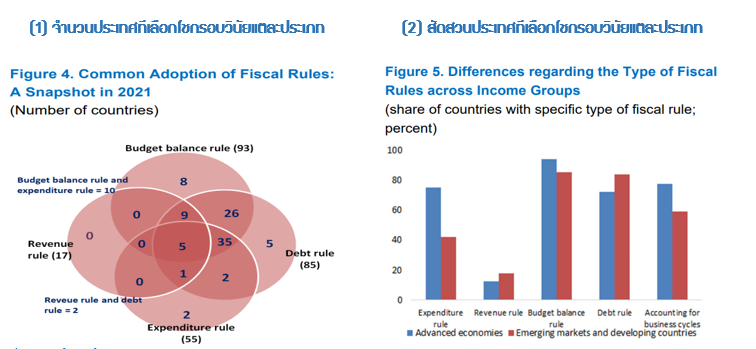

3.2.1 กำหนดชุดกรอบวินัยการคลังที่ประกอบด้วยกรอบหลายประเภท จากแผนภาพที่ 3.3 สะท้อนให้เห็นว่า ประเทศที่ใช้กรอบวินัยการคลังเพียงประเภทใดประเภทหนึ่งมีเพียงส่วนน้อย (15 ประเทศ) ในขณะที่ประเทศส่วนใหญ่จะเลือกใช้กรอบวินัยการคลังหลายประเภทควบคู่กัน โดยชุดกรอบวินัยการคลังที่มีการเลือกใช้มากที่สุด คือ กรอบด้านหนี้+กรอบด้านดุลการคลัง+กรอบด้านรายจ่าย (35 ประเทศ) รองลงมาคือ กรอบด้านหนี้+กรอบด้านดุลการคลัง (26 ประเทศ)

แผนภาพที่ 3.3 เปรียบเทียบการใช้กรอบวินัยแต่ละประเภทของต่างประเทศ

3.2.2 กำหนดกรอบวินัยการคลังที่ควบคุมถึงองค์ประกอบของรายได้และรายจ่าย อาทิ

(1) การจำกัดการใช้จ่ายจากรายได้พิเศษ อาทิ ประเทศเนเธอร์แลนด์ ที่กำหนดให้รัฐบาลต้องนำร้อยละ 50 ของรายได้พิเศษไปใช้ชำระหนี้ และอีกร้อยละ 50 นำไปพิจารณาเพื่อลดภาระภาษีหรือภาระเงินนำส่งประกันสังคมให้กับประชาชน (2) กำหนดวัตถุประสงค์ของการทำนโยบายการคลังแบบขาดดุลให้เป็นไปเพื่อการลงทุนเท่านั้น (Golden rules) อาทิ ประเทศสหราชอาณาจักร มาเลเซีย และไทย (3) เกณฑ์เพื่อเสริมสร้างความเป็นกลางต่อดุลการคลัง (Pay as you go) อาทิ ประเทศสหรัฐอเมริกา และญี่ปุ่น ที่มีการกำหนดให้กรณีที่มีการเสนอมาตรการที่ส่งผลกระทบเชิงลบต่อฐานะการคลัง จะต้องมีการเสนอมาตรการคู่ขนานเพื่อชดเชยผลกระทบดังกล่าวนั้น ๆ ด้วยเสมอ

3.2.3 กำหนดกรอบสัดส่วนดุลการคลังต่อ GDP หลังขจัดผลของวัฏจักรเศรษฐกิจแล้ว

(Cyclical adjustment) เพื่อให้รัฐบาลสามารถจัดทำนโยบายการคลังแบบ Counter-cyclical ได้อย่างมีประสิทธิภาพมากขึ้น โดยตัวอย่างของประเทศที่ใช้แนวทางดังกล่าว อาทิ กลุ่มประเทศสมาชิก EU อย่างไรก็ตาม เกณฑ์การคำนวณเพื่อขจัดผลของวัฏจักรเศรษฐกิจค่อนข้างมีความเป็นอัตนัย (Subjective) สูง ซึ่งอาจทำให้เกิดความซับซ้อนและยากต่อการสื่อสารและตรวจสอบโดยสาธารณะได้

3.2.4 เพิ่มวรรคท้ายสำหรับยกเว้นการปฏิบัติตามกรอบวินัยการคลัง (Escape clause)

เพื่อเอื้อต่อการดำเนินนโยบายการคลังแบบ Counter-cyclical ในกรณีเกิดวิกฤต ประเทศส่วนใหญ่ทั่วโลกได้มีการกำหนด Escape clause กับกรอบวินัยการคลังเพิ่มขึ้นอย่างชัดเจน หลังจากวิกฤตแฮมเบอร์เกอร์ ในปี 2008 โดยปัจจุบันประมาณร้อยละ 60 ของประเทศที่มีการใช้กรอบวินัยการคลังจะมีการกำหนด Escape clause ไว้ในกฎหมายด้วย (เพิ่มขึ้นจากประมาณร้อยละ 25 ในปี 2000)

3.3 กรอบวินัยการคลังของประเทศไทย

สำหรับกรอบวินัยการคลังของประเทศไทยที่ใช้อยู่ในปัจจุบันเป็นกฎเกณฑ์ที่กำหนดไว้ในพระราชบัญญัติวินัยการเงินการคลังของรัฐ พ.ศ. 2561 (พ.ร.บ. วินัยการเงินการคลังฯ) และพระราชบัญญัติการบริหารหนี้สาธารณะ พ.ศ. 2548 (พ.ร.บ. หนี้สาธารณะฯ) โดยมีรายละเอียดแบ่งตามประเภทกรอบวินัยตามตอนที่ 3 ได้ ดังนี้

3.3.1 กรอบด้านหนี้

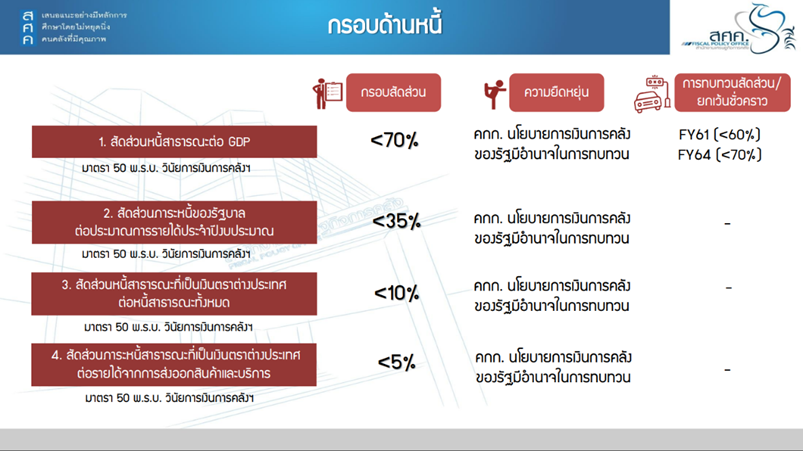

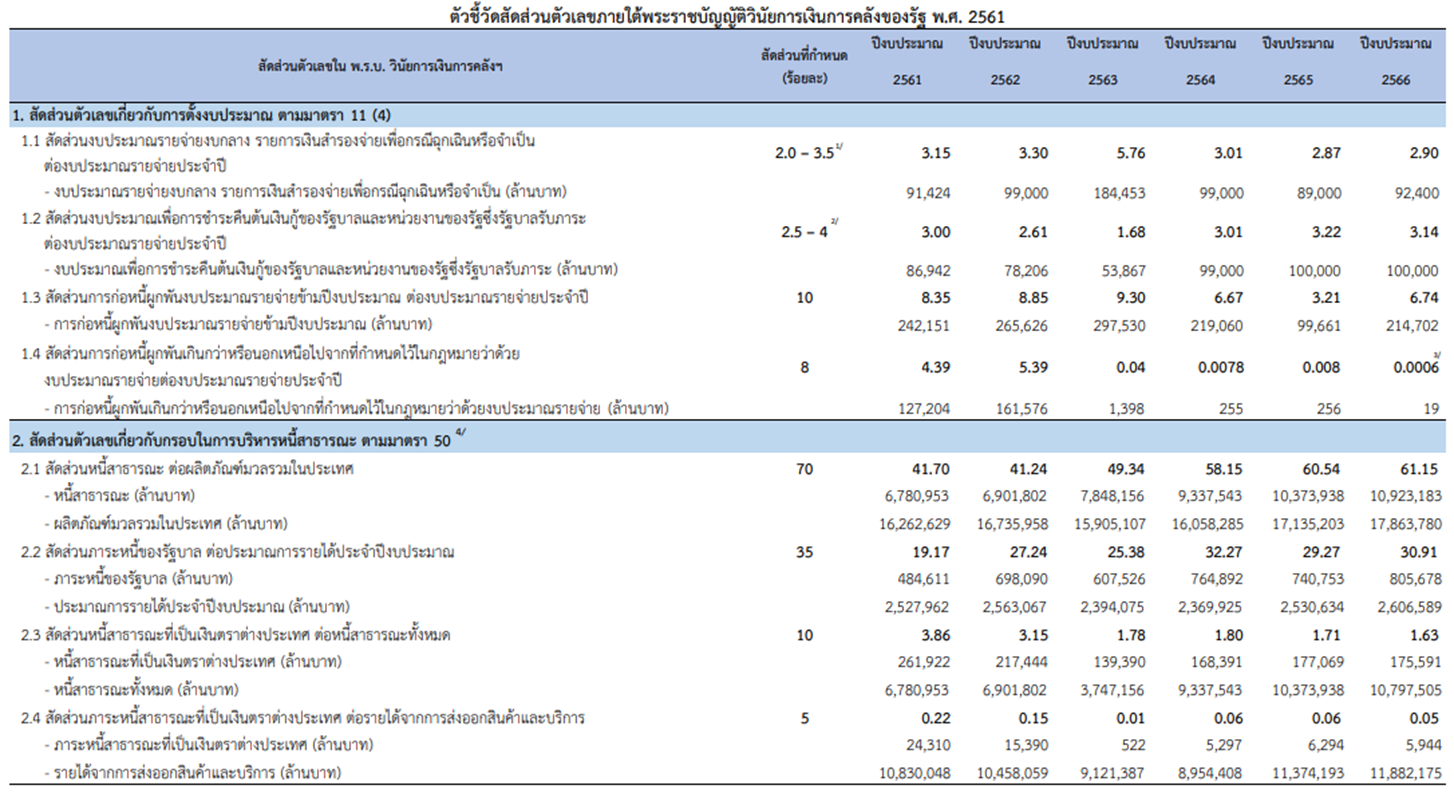

(1) กรอบสัดส่วนหนี้สาธารณะต่อ GDP ตามมาตรา 50 แห่ง พ.ร.บ. วินัยการเงินการคลังฯ ปัจจุบัน (ณ เดือนมิถุนายน 2566) กำหนดไว้ที่ไม่เกินร้อยละ 70 โดยคณะกรรมการนโยบายการเงินการคลังของรัฐ (คณะกรรมการฯ) เป็นผู้มีหน้าที่และอำนาจในการกำหนดกรอบสัดส่วนดังกล่าว และสามารถพิจารณาทบทวนปรับกรอบให้มีความสอดคล้องเหมาะสมกับสถานการณ์ในแต่ละช่วงเวลาได้

ทั้งนี้ ในช่วงก่อนเกิดวิกฤตโควิด คณะกรรมการฯ ได้กำหนดกรอบสัดส่วนดังกล่าวไว้อยู่ที่ไม่เกินร้อยละ 60 ต่อ GDP ก่อนที่จะมีการพิจารณาทบทวนปรับกรอบดังกล่าวขึ้นเป็นไม่เกินร้อยละ 70 ต่อ GDP ในปีงบประมาณ 2564 เพื่อรองรับการกู้เงินภายใต้พระราชกำหนดให้อำนาจกระทรวงการคลังกู้เงินเพื่อแก้ไขปัญหา เยียวยา และฟื้นฟูเศรษฐกิจและสังคมที่ได้รับผลกระทบจากการระบาดของโรคติดเชื้อไวรัสโคโรนา 2019 พ.ศ. 2563 (พ.ร.ก. กู้เงิน COVID-19ฯ) และพระราชกำหนดให้อำนาจกระทรวงการคลังกู้เงินเพื่อแก้ไขปัญหาเศรษฐกิจและสังคม จากการระบาดของโรคติดเชื้อไวรัสโคโรนา 2019 เพิ่มเติม พ.ศ. 2564 (พ.ร.ก. กู้เงิน COVID-19 เพิ่มเติมฯ) รวมถึงการกู้ชดเชยขาดดุลตามแผนการคลังระยะปานกลาง

(2) กรอบสัดส่วนอื่น ๆ เพื่อเป็นการบริหารความเสี่ยงด้านหนี้

นอกเหนือจากกรอบสัดส่วนหนี้สาธารณะต่อ GDP ซึ่งเป็นกรอบวินัยการคลัง

ที่เกี่ยวข้องกับการตัดสินใจเชิงนโยบายของรัฐบาลโดยตรงแล้ว มาตรา 50 แห่ง พ.ร.บ. วินัยการเงินการคลังฯ ยังได้กำหนดกรอบวินัยการคลังเพื่อเป็นกรอบในการบริหารความเสี่ยงด้านหนี้ที่เหมาะสม ได้แก่ (1) สัดส่วนภาระหนี้ของรัฐบาล ต่อประมาณการรายได้ประจำปีงบประมาณ ต้องไม่เกินร้อยละ 35 (2) สัดส่วนหนี้สาธารณะที่เป็นเงินตราต่างประเทศ ต่อหนี้สาธารณะทั้งหมด ต้องไม่เกินร้อยละ 10 และ (3) สัดส่วนหนี้สาธารณะที่เป็นเงินตราต่างประเทศ ต่อรายได้จากการส่งออกสินค้าและบริการ ต้องไม่เกินร้อยละ 5 (สถานะล่าสุด ณ วันที่ 30 มิถุนายน 2566 มีสัดส่วนจริงอยู่ที่ร้อยละ 61.15 ต่อ GDP)

3.3.2 กรอบด้านดุลการคลัง

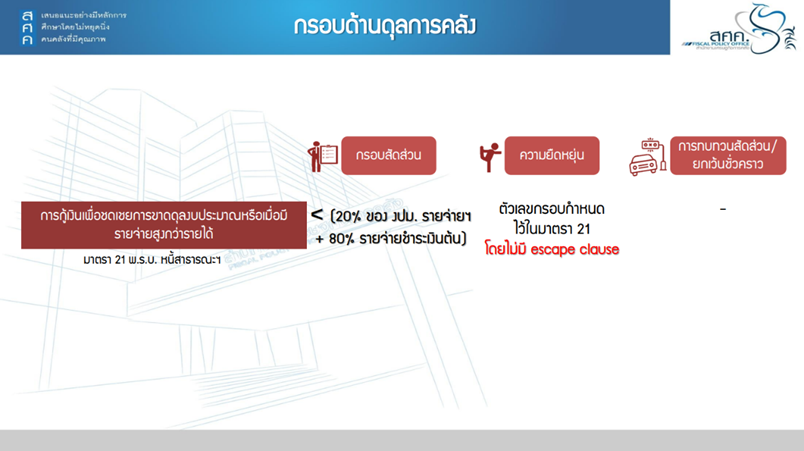

กรอบด้านดุลการคลังได้บัญญัติไว้ในมาตรา 21 แห่ง พ.ร.บ. หนี้สาธารณะฯ

ซึ่งกำหนดให้กรอบการกู้เพื่อชดเชยการขาดดุลงบประมาณหรือเมื่อมีรายจ่ายสูงกว่ารายได้ ต้องไม่เกินวงเงินร้อยละ 20 ของงบประมาณรายจ่ายประจำปีที่ใช้บังคับอยู่ในขณะนั้นและงบประมาณรายจ่ายเพิ่มเติม รวมกับอีกร้อยละ 80 ของงบประมาณรายจ่ายที่ตั้งไว้สำหรับชำระคืนเงินต้น ทั้งนี้ ตัวเลขกรอบดังกล่าว

ถูกกำหนดไว้ในมาตรา 21 แห่ง พ.ร.บ. หนี้สาธารณะฯ และไม่มี Escape clause สำหรับกรณีที่ฉุกเฉินจำเป็น

3.3.3 กรอบด้านรายจ่าย

ประเทศไทยไม่มีกรอบด้านรายจ่ายที่ควบคุมวงเงินงบประมาณรายจ่ายในภาพรวม แต่มีกรอบด้านรายจ่ายที่ควบคุมองค์ประกอบของรายจ่ายแต่ละประเภท ดังนี้

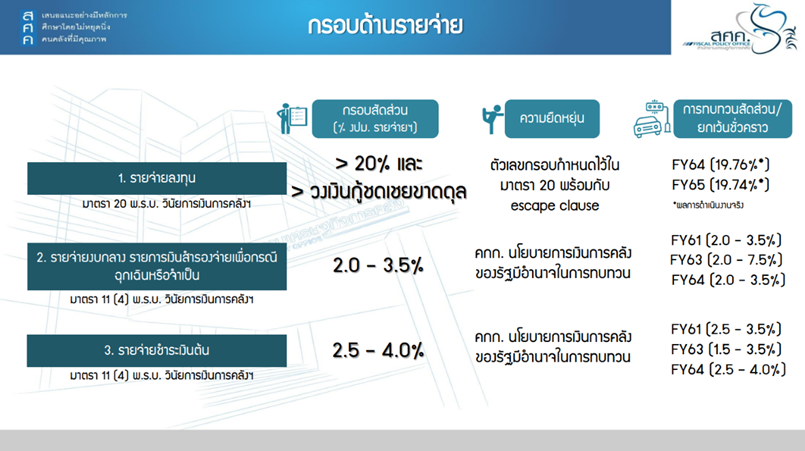

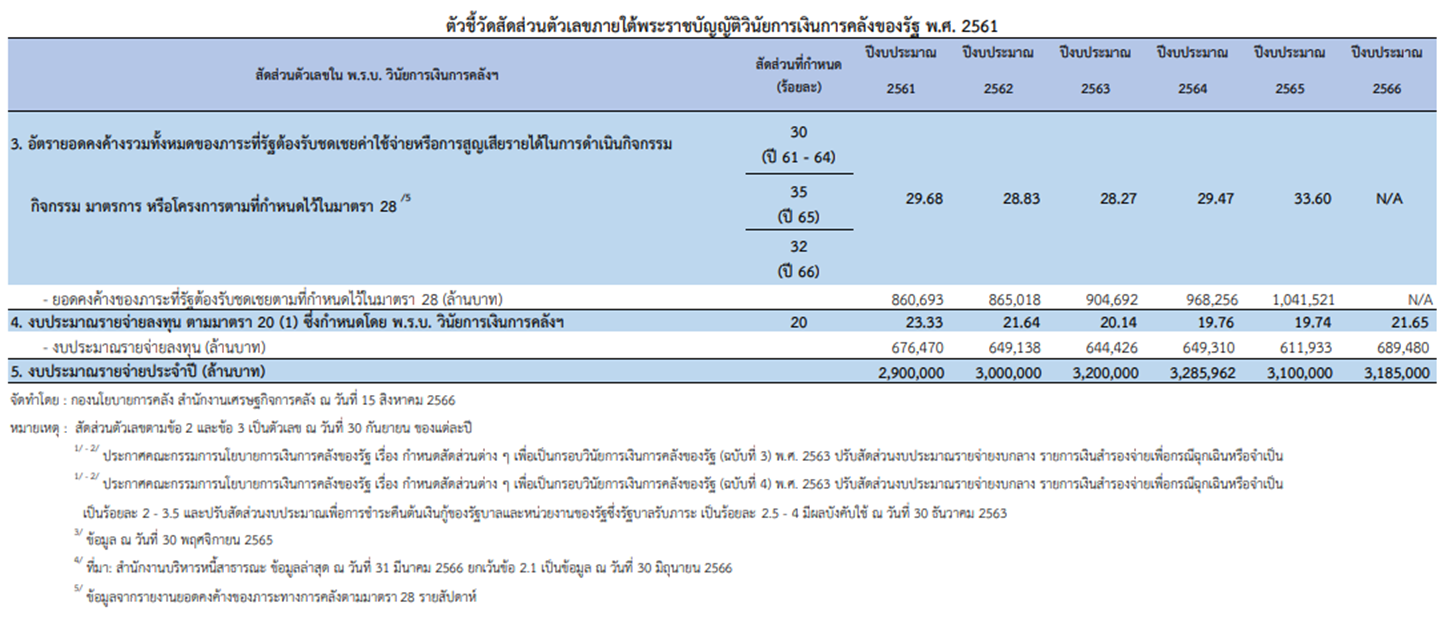

(1) กรอบสัดส่วนรายจ่ายลงทุน ตามมาตรา 20 แห่ง พ.ร.บ. วินัยการเงินการคลังฯ ต้องมีจำนวนไม่น้อยกว่าร้อยละ 20 ของงบประมาณรายจ่ายประจำปี และต้องไม่น้อยกว่าวงเงินส่วนที่ขาดดุลของงบประมาณประจำปีนั้น ทั้งนี้ ตัวเลขกรอบดังกล่าวถูกกำหนดไว้ในมาตรา 20 แห่ง พ.ร.บ. วินัยการเงินการคลังฯ โดยมีการกำหนด Escape clause ไว้ในวรรคท้ายของสำหรับกรณีที่ไม่สามารถดำเนินการได้ ให้แสดงเหตุผลความจำเป็นและมาตรการในการแก้ไขต่อรัฐสภาพร้อมกับการเสนอร่างพระราชบัญญัติประมาณรายจ่ายประจำปี

ทั้งนี้ ในปีงบประมาณ 2564 วงเงินรายจ่ายลงทุนตามเอกสารงบประมาณมีจำนวนอยู่ที่ 649,310 ล้านบาท คิดเป็นร้อยละ 19.76 ของงบประมาณรายจ่ายประจำปี ต่ำกว่าเกณฑ์ร้อยละ 20 ในขณะที่ปีงบประมาณ 2565 มีวงเงินรายจ่ายลงทุนอยู่ที่ 611,933 ล้านบาท คิดเป็นร้อยละ 19.74 ของงบประมาณรายจ่ายประจำปี ต่ำกว่าเกณฑ์ร้อยละ 20 และต่ำกว่าวงเงินกู้เพื่อชดเชยการขาดดุล ซึ่งเป็นผลกระทบจากการแพร่ระบาดของโรค COVID-19 ที่ทำให้รัฐบาลจำเป็นต้องกู้เพื่อชดเชยการขาดดุลในระดับสูงจากความสามารถในการจัดเก็บรายได้ที่ลดลง ประกอบกับรัฐบาลยังมีรายจ่ายอื่น ๆ ที่จำเป็นหรือไม่สามารถลดทอนได้ โดยเฉพาะรายจ่ายในการเยียวยาผู้ได้รับผลกระทบและฟื้นฟูเศรษฐกิจ นอกจากนี้ วงเงินงบประมาณรายจ่ายประจำปี 2565 ยังปรับตัวลดลง ทำให้รัฐบาลมีพื้นที่ทางการคลัง (Fiscal space)

ในการจัดสรรรายจ่ายลงทุนลดลงตามไปด้วย

(2) กรอบสัดส่วนรายจ่ายงบกลาง รายการเงินสำรองจ่ายเพื่อกรณีฉุกเฉิน

หรือจำเป็น ตามมาตรา 11 (4) ของ พ.ร.บ. วินัยการเงินการคลังฯ ต้องไม่น้อยกว่าร้อยละ 2.0 แต่ไม่เกินร้อยละ 3.5 ของงบประมาณรายจ่ายประจำปี โดยคณะกรรมการฯ เป็นผู้มีหน้าที่และอำนาจในการกำหนดกรอบสัดส่วนดังกล่าว และสามารถพิจารณาทบทวนปรับกรอบให้มีความสอดคล้องเหมาะสมกับสถานการณ์ในแต่ละช่วงเวลาได้

ทั้งนี้ ในปีงบประมาณ 2563 คณะกรรมการฯ ได้มีการทบทวนปรับกรอบบน (Upper bound) ของสัดส่วนดังกล่าวเป็นไม่เกินร้อยละ 7.5 ของงบประมาณรายจ่ายประจำปีเป็นการชั่วคราว เพื่อให้รัฐบาลมีวงเงินเพียงพอสำหรับรองรับมาตรการเพื่อดูแลและบรรเทาผลกระทบจากการแพร่ระบาดของโรค COVID-19 และปัญหาภัยพิบัติที่เกิดขึ้นในปีงบประมาณ 2563 ซึ่งรัฐบาลไม่ได้ตั้งงบประมาณรองรับไว้

(3) กรอบสัดส่วนรายจ่ายเพื่อการชำระคืนต้นเงินกู้ของรัฐบาลและหน่วยงาน

ของรัฐซึ่งรัฐบาลรับภาระ ตามมาตรา 11 (4) ของ พ.ร.บ. วินัยการเงินการคลังฯ ต้องไม่น้อยกว่าร้อยละ 2.5 แต่ไม่เกินร้อยละ 4 ของงบประมาณรายจ่ายประจำปี โดยคณะกรรมการฯ เป็นผู้มีหน้าที่และอำนาจในการกำหนดกรอบสัดส่วนดังกล่าว และสามารถพิจารณาทบทวนปรับกรอบให้มีความสอดคล้องเหมาะสมกับสถานการณ์ในแต่ละช่วงเวลาได้

ทั้งนี้ ในปีงบประมาณ 2563 คณะกรรมการฯ ได้มีการทบทวนปรับกรอบล่าง (Lower bound) ของสัดส่วนดังกล่าวเป็นไม่ต่ำกว่าร้อยละ 1.5 ของงบประมาณรายจ่ายประจำปีเป็นการชั่วคราว เพื่อรองรับการโอนวงเงินรายจ่ายเพื่อการชำระคืนต้นเงินกู้ของรัฐบาลและหน่วยงานของรัฐซึ่งรัฐบาลรับภาระ ไปใช้สำหรับรายจ่ายงบกลาง รายการเงินสำรองจ่ายเพื่อกรณีฉุกเฉินหรือจำเป็น และต่อมาในปีงบประมาณ 2564 คณะกรรมการฯ ได้ปรับกรอบล่างสู่ระดับเดิมที่ไม่ต่ำกว่าร้อยละ 2.5 ของงบประมาณรายจ่ายประจำปี และพิจารณาปรับกรอบบนขึ้นเป็นไม่เกินร้อยละ 4 ของงบประมาณรายจ่ายประจำปี

3.3.4 กรอบด้านรายได้

ประเทศไทยไม่มีกรอบวินัยการคลังด้านรายได้

3.3.5 กรอบด้านอื่น ๆ

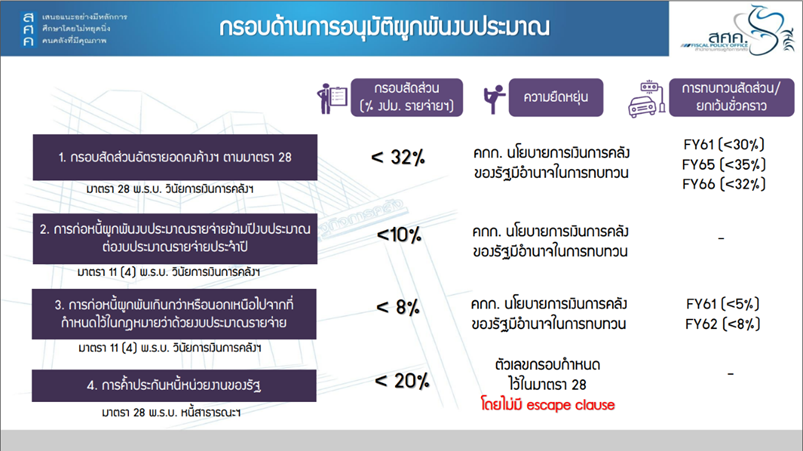

นอกเหนือจากกรอบวินัยด้านหนี้ ดุลการคลัง และรายจ่ายแล้ว ประเทศไทยยังมีกรอบวินัยการคลังเพื่อควบคุมการอนุมัติการดำเนินการต่าง ๆ ของรัฐบาลที่ (อาจ) ผูกพันงบประมาณในอนาคต (กรอบด้านการอนุมัติผูกพันงบประมาณ) (Commitment Rules) ประกอบด้วย

(1) กรอบสัดส่วนอัตรายอดคงค้างรวมทั้งหมดของภาระที่รัฐต้องรับชดเชยค่าใช้จ่ายหรือการสูญเสียรายได้ในการดำเนินกิจกรรม มาตรการ หรือโครงการ ตามที่กำหนดไว้ในมาตรา 28 ของ พ.ร.บ. วินัยการเงินการคลังฯ ปัจจุบัน (ณ เดือนสิงหาคม 2566) กำหนดไว้ที่ไม่เกินร้อยละ 32 ของงบประมาณรายจ่ายประจำปี โดยคณะกรรมการฯ เป็นผู้มีหน้าที่และอำนาจในการกำหนดกรอบสัดส่วนดังกล่าว และสามารถพิจารณาทบทวนปรับกรอบให้มีความสอดคล้องเหมาะสมกับสถานการณ์ในแต่ละช่วงเวลาได้ ทั้งนี้ ในปีงบประมาณ 2565 คณะกรรมการฯ ได้มีการทบทวนปรับกรอบสัดส่วนดังกล่าวจากเดิมไม่เกินร้อยละ 30 เป็นไม่เกินร้อยละ 35 ของงบประมาณรายจ่ายประจำปี (มีผลบังคับใช้ตั้งแต่วันที่ 24 พฤศจิกายน 2564) เพื่อชดเชยวงเงินมาตรา 28 ที่ปรับตัวลดลงตามวงเงินงบประมาณรายจ่ายประจำปี และเพื่อรองรับความต้องการใช้เงินของรัฐบาลในการช่วยเหลือเกษตรกรจากผลกระทบของราคาพืชผลที่ตกต่ำในปีงบประมาณ 2565 ก่อนจะทบทวนปรับกรอบลงเป็นไม่เกินร้อยละ 32 ของงบประมาณรายจ่ายประจำปี (มีผลบังคับใช้ตั้งแต่วันที่ 3 ตุลาคม 2565) เพื่อให้รัฐบาลยังคงมีพื้นที่ทางการคลังในการดำเนินโครงการที่จำเป็นได้ และเพื่อเอื้อต่อการปรับลดกรอบลงเป็นไม่เกินร้อยละ 30 ตามเดิมในอนาคต

(2) กรอบสัดส่วนการก่อหนี้ผูกพันงบประมาณรายจ่ายข้ามปีงบประมาณต่องบประมาณรายจ่ายประจำปี ตามมาตรา 11 (4) ของ พ.ร.บ. วินัยการเงินการคลังฯ ต้องไม่เกินร้อยละ 10 ของงบประมาณรายจ่ายประจำปี โดยคณะกรรมการฯ เป็นผู้มีหน้าที่และอำนาจในการกำหนดกรอบสัดส่วนดังกล่าว และสามารถพิจารณาทบทวนปรับกรอบให้มีความสอดคล้องเหมาะสมกับสถานการณ์ในแต่ละช่วงเวลาได้

(3) กรอบสัดส่วนการก่อหนี้ผูกพันเกินกว่าหรือนอกเหนือไปจากที่กำหนดไว้ในกฎหมายว่าด้วยงบประมาณรายจ่าย ต่องบประมาณรายจ่ายประจำปี ตามมาตรา 11 (4) ของ พ.ร.บ. วินัยการเงินการคลังฯ ปัจจุบัน (ณ เดือนมิถุนายน 2566) กำหนดไว้ที่ไม่เกินร้อยละ 8 ของงบประมาณรายจ่ายประจำปี โดยคณะกรรมการฯ เป็นผู้มีหน้าที่และอำนาจในการกำหนดกรอบสัดส่วนดังกล่าว และสามารถพิจารณาทบทวนปรับกรอบให้มีความสอดคล้องเหมาะสมกับสถานการณ์ในแต่ละช่วงเวลาได้ ทั้งนี้ได้มีการปรับกรอบจากเดิมไม่เกินร้อยละ 5 เป็นไม่เกินร้อยละ 8 เพื่อให้สอดคล้องกับแผนแม่บทภายใต้ยุทธศาสตร์ชาติสำหรับโครงการลงทุนขนาดใหญ่ในปัจจุบันมากยิ่งขึ้น (มีผลบังคับใช้ตั้งแต่วันที่ 22 พฤษภาคม 2562)

(4) กรอบสัดส่วนการค้ำประกันหนี้หน่วยงานของรัฐ ตามมาตรา 28 แห่ง พ.ร.บ. หนี้สาธารณะฯ ต้องไม่เกินร้อยละ 20 ของงบประมาณรายจ่ายประจำปี ทั้งนี้ ตัวเลขกรอบดังกล่าวถูกกำหนดไว้ในมาตรา 28 แห่ง พ.ร.บ. หนี้สาธารณะฯ และไม่มี Escape clause สำหรับกรณีที่ฉุกเฉินจำเป็น

แผนภาพที่ 3.4 สรุปรายละเอียดกรอบวินัยการคลังของประเทศไทย

ตารางที่ 3.4 กรอบวินัยการคลังและผลการดำเนินงานจริงของประเทศไทย

(เฉพาะที่กำหนดไว้ใน พ.ร.บ. วินัยการเงินการคลังฯ)

3.4 ข้อเสนอแนะสำหรับประเทศไทย

ท้ายนี้ มีข้อเสนอแนะเพื่อเพิ่มประสิทธิภาพการใช้กรอบวินัยการคลังของประเทศไทย ดังนี้

3.4.1 พิจารณากำหนดกรอบวินัยด้านรายได้เพิ่มเติม โดยอาจเป็นการกำหนดสัดส่วนรายได้ต่อ GDP ขั้นต่ำ เพื่อเป็นการรักษาระดับความสามารถในการจัดเก็บรายได้ของรัฐบาลที่มีแนวโน้มลดลงต่อเนื่อง หรือการจำกัดการทำงบประมาณรายจ่ายเพิ่มเติมกรณีมีรายได้พิเศษ เพื่อเป็นการเสริมสร้างกันชนทางการคลังในยามปกติ

3.4.2 พิจารณานำกรอบวินัยด้านรายจ่ายมาประยุกต์ใช้ ควบคู่กับกรอบด้านดุลการคลัง เนื่องจากกรอบด้านดุลการคลังมีข้อเสียจากการที่อาจไม่เอื้อต่อการดำเนินนโยบายการคลังแบบ Counter-cyclical โดยเฉพาะในยามวิกฤตที่รัฐบาลจำเป็นต้องมีการขาดดุลการคลังในระดับสูงเพื่อดูแลฟื้นฟูเศรษฐกิจ โดยอาจมีการพิจารณากำหนดเพดานการขยายตัวของวงเงินงบประมาณรายจ่ายไว้ ซึ่งกรณีที่เกิดวิกฤตและรัฐบาลจำเป็นต้องจัดทำงบประมาณแบบขาดดุลที่เกินกรอบด้านดุลการคลังที่กำหนดไว้ ให้อนุญาตให้สามารถทำได้ภายใต้กรอบการขยายตัวของวงเงินงบประมาณรายจ่ายที่กำหนด นอกจากนี้ กรอบด้านรายจ่ายจะช่วยจำกัดการขยายตัวของวงเงินงบประมาณรายจ่ายในช่วงที่รายได้รัฐบาลขยายตัวในระดับสูงด้วยอีกทางหนึ่ง

3.4.3 พิจารณาทบทวนกรอบวินัยที่ใช้อยู่ในปัจจุบันให้มีทิศทางที่สอดคล้องกัน และมี

ความยืดหยุ่นโดยเฉพาะในยามวิกฤตมากขึ้น อาทิ

- มาตรา 20 แห่งพระราชบัญญัติวินัยการเงินการคลังของรัฐ พ.ศ. 2561 (พ.ร.บ. วินัยการเงินการคลังฯ) กำหนดให้รายจ่ายลงทุนต้องไม่น้อยกว่าร้อยละ 20 และต้องไม่น้อยกว่าวงเงินขาดดุล (Golden rules) แต่มาตรา 11 แห่ง พ.ร.บ. วินัยการเงินการคลังฯ และประกาศคณะกรรมการนโยบายการเงินการคลังของรัฐ (ประกาศฯ) กำหนดให้รัฐบาลต้องตั้งรายจ่ายชำระเงินต้นร้อยละ 2.5 – 4.0 ของงบประมาณรายจ่ายประจำปี ซึ่งส่งผลให้ในทางปฏิบัติ การขาดดุลงบประมาณสุทธิ (หลังหักการชำระคืนเงินต้น) จะน้อยกว่ารายจ่ายลงทุนเสมอ สะท้อนถึงการที่กรอบวินัยทั้ง 2 เกณฑ์ดังกล่าว ห้ามไม่ให้รัฐบาลกู้เงินเพื่อให้ครอบคลุมรายจ่ายลงทุนทั้งหมด ซึ่งถือเป็นเกณฑ์ที่เข้มงวดมากและอาจขาดความยืดหยุ่นในบางสถานการณ์ได้

- มาตรา 21 แห่งพระราชบัญญัติบริหารหนี้สาธารณะ พ.ศ. 2548 กำหนดให้

การกู้ชดเชยขาดดุลต้องไม่เกินร้อยละ 20 ของงบประมาณรายจ่ายประจำปี รวมกับร้อยละ 80 ของรายจ่ายชำระเงินต้น โดยไม่มีการกำหนดวรรคท้ายเพื่อยกเว้น

การปฏิบัติตามเกณฑ์ดังกล่าวในกรณีที่เกิดวิกฤต เป็นต้น

บรรณานุกรม

Davoodi, H., R., Elger, P., Fotiou, A., Garcia-Macia, D., Han, X., Lagerborg, A., Lam, W., R., & Medas, P. (2022). Fiscal Rules and Fiscal Councils: Recent trends and performance during the COVID-19 Pandemic. International Monetary Fund.

Eyraud, L., Debrun, X., Hodge, A., Lledo, V., & Pattillo, C. (2108). Second-Generation Fiscal Rules: Balancing Simplicity, Flexibility, and Enforceability. International Monetary Fund.

Schaechter, A., Kinda, T., Budina, N., & Weber, A. (2012). Fiscal Rules in Response to the Crisis – Toward the “next-generation” rules. A new dataset. International Monetary Fund.

นายนวพล ภิญโญอนันตพงษ์

เศรษฐกรชำนาญการพิเศษ

กองนโยบายการคลัง

ผู้เขียน

นายลิขิต ยังคง

เศรษฐกรชำนาญการ

กองนโยบายการคลัง

ผู้เขียน

นางสาวจิรัฏฐ์ พงศ์ธนุพัฒนา

เศรษฐกรปฏิบัติการ

กองนโยบายการคลัง

ผู้เขียน

นางสาวภัทราวดี พรไทย

เศรษฐกรปฏิบัติการ

กองนโยบายการคลัง

ผู้เขียน