บทความโดย

จรรยา ส่งสัมพันธ์

บทนำ

ประเทศเยอรมันเป็นประเทศแรกที่ได้เริ่มใช้ระบบประกันสังคม จากปรัชญาและหลักการพื้นฐานสำคัญของระบบการเมืองเยอรมันในเรื่องความเป็นอันหนึ่งอันเดียวกันของคนในสังคม (Solidarity) นำไปสู่การออกกฎหมายประกันสังคมด้านต่าง ๆ ในสมัยของนายกรัฐมนตรี ออตโต ฟอน บิสมาร์ก (Otto von Bismarck) ระหว่างดำรงตำแหน่งในปี พ.ศ. 2414 – 2433 ได้มีการตรากฎหมายที่เกี่ยวข้องกับการประกันสังคมหลายฉบับ ได้แก่ ในปี พ.ศ. 2426 มีการตรากฎหมายเกี่ยวกับการประกันภัยความเจ็บป่วย ปี พ.ศ. 2427 มีการตรากฎหมายประกันอุบัติเหตุ และในปี พ.ศ. 2432 มีการตรากฎหมายประกันทุพพลภาพและประกันชราภาพ (Old-age social insurance) กฎหมายประกันสังคมมีวัตถุประสงค์เพื่อส่งเสริมความเป็นอยู่ที่ดีของคนงาน เพื่อให้เศรษฐกิจของเยอรมันดำเนินไปอย่างมีประสิทธิภาพสูงสุด และเพื่อขัดขวางการเรียกร้องให้มีทางเลือกอื่นที่เป็นสังคมนิยมที่รุนแรงขึ้น ระบบประกันสังคมของเยอรมันประสบความสำเร็จในการดำเนินการ ทำให้ประชาชนมีหลักประกันในสังคม และช่วยบรรเทาความเดือดร้อนของประชาชนได้อย่างมาก จนเป็นที่ยอมรับและเป็นต้นแบบของกลุ่มประเทศสแกนดิเนเวีย สหราชอาณาจักร ไอร์แลนด์ และประเทศอื่น ๆ ในทวีปยุโรปก็ได้นำหลักการประกันสังคมไปใช้กันอย่างแพร่หลายเมื่อสงครามโลกครั้งที่หนึ่งสิ้นสุดลง ระบบประกันสังคมของเยอรมันเป็นหนึ่งในต้นแบบที่ประเทศสหรัฐอเมริกาใช้ในการออกแบบระบบประกันสังคมของตนเอง (อเมริกากำหนดให้อายุเกษียณเป็น 65 ปี เท่ากับเยอรมัน) ในสมัยของประธานาธิบดีแฟลงคลิน ดี รูสเวลต์ (Franklin Delano Roosevelt) หลังจากนั้นไม่นานประเทศอื่น ๆ ก็นำไปใช้ในประเทศของตน ไม่ว่าจะเป็น แคนาดา บราซิล เม็กซิโก ออสเตรเลีย นิวซีแลนด์ และอีกหลายประเทศในทวีปแอฟริกาและประเทศในกลุ่มตะวันออกกลาง

ระบบประกันสังคมของเยอรมันซึ่งเป็นความคุ้มครองทางสังคม (Social protection) ที่รัฐบาลให้แก่พลเมืองเยอรมันทุกคนรวมถึงชาวต่างชาติให้สามารถใช้ชีวิตและทำงานได้อย่างสะดวกสบาย แม้ว่าจะป่วย ตกงาน ทุพพลภาพ และเมื่อเกษียณแล้ว ซึ่งประกอบด้วย

1) บำนาญ

2) การประกันสุขภาพ

3) การประกันการว่างงาน

4) Long-term Care

ในรายงานการศึกษาฉบับนี้จะศึกษาเฉพาะเรื่องระบบบำนาญของประเทศเยอรมันเท่านั้น

ระบบบำนาญของประเทศเยอรมัน เยอรมันใช้ระบบบำนาญแบบสามเสาหลัก ได้แก่ 1. บำนาญของรัฐภาคบังคับ (Mandatory state pension หรือ Statutory pension insurance system) 2. บำนาญของบริษัทหรือบำนาญอาชีพ (Company or occupational pensions) 3. บำนาญส่วนบุคคล (Private pensions)

1. บำนาญของรัฐภาคบังคับ (Mandatory state pension หรือ Statutory pension insurance system)

นายจ้างและลูกจ้างทุกคนยกเว้นคนบางกลุ่ม เช่น ผู้ประกอบอาชีพอิสระ ผู้ที่ต้องเลี้ยงดูบุตร อาสาสมัคร (Volunteering caregivers) คนพิการ เป็นต้น จะต้องจ่ายเงินสมทบเข้ากองทุนบำนาญภาครัฐที่รัฐบาลให้เงินอุดหนุน (Government-subsidized public state pension plan) ภายใต้ระบบประกันสังคมตามกฎหมายเงินในกองทุนนี้จะถูกนำไปจ่ายบำนาญให้กับผู้รับบำนาญที่มีอยู่ในปัจจุบัน (Pay-as-you-go plan) แทนที่จะนำไปออมหรือลงทุน นอกจากสมทบเข้ากองทุนบำนาญภาครัฐแล้ว ลูกจ้างจะต้องจ่ายค่าประกันสุขภาพสำหรับผู้รับบำนาญ (Pensioner health insurance) และประกันการดูแลระยะยาว (Long-term care insurance) เพื่อให้ครอบคลุมค่าใช้จ่ายที่อาจเกิดขึ้นจากการรักษาพยาบาลของตนเอง โดยกองทุนประกันการเกษียณอายุของเยอรมัน (German Retirement Insurance Fund) เป็นกองทุนผู้บริหารบำนาญของรัฐบาล ซึ่งครอบคลุมระบบบำเหน็จบำนาญของประเทศทั้งในระดับภูมิภาคและระดับท้องถิ่น รายละเอียดของกฎข้อบังคับทั้งหมดเกี่ยวกับเงินบำนาญของเยอรมันกำหนดไว้ในกฎหมายที่เรียกว่า Social code IV (Sozialgesetzbuch – SGB, book six) ภายใต้การกำกับดูแลของกระทรวงแรงงานและกิจการสังคมแห่งสหพันธ์สาธารณรัฐเยอรมนี (Federal Ministry of Labor and Social Affairs) ข้าราชการ ผู้พิพากษา และทหาร มีกองทุนบำนาญภายใต้กฎหมายแยกต่างหากจากกองทุนบำนาญภาครัฐ

เยอรมนีตะวันออกและตะวันตก

การล่มสลายของกำแพงเบอร์ลินในปี พ.ศ. 2532 เยอรมันตะวันออก (Deutsche Demokratische Republik – DDR) และเยอรมันตะวันตก (Bundesrepublik Deutschland – BRD) กลายเป็นสหพันธรัฐเยอรมนี (Bundesrepublik Deutschland) การกลับมารวมกันอีกครั้งมาพร้อมกับปัญหาทางสังคมการเมืองมากมาย รวมถึงเรื่องบำนาญ เนื่องจากค่าจ้างใน DDR ต่ำกว่า และด้วยเหตุนี้เงินบำนาญของผู้เกษียณของ DDR จึงต่ำกว่าผู้เกษียณของ BRD ถึงร้อยละ 40 รัฐบาลเยอรมันจึงได้ทำการปฏิรูประบบบำนาญจนสวัสดิการเงินบำนาญของ DDR ค่อยๆ เพิ่มขึ้น และจะเท่ากันอย่างสมบูรณ์ในปี พ.ศ. 2567

อัตราการสมทบ อัตราเงินสะสมและเงินสมทบในปี พ.ศ. 2566 คือ ลูกจ้างส่งเงินสะสมร้อยละ 9.3 ของค่าจ้าง และนายจ้างส่งเงินสมทบร้อยละ 9.3 ของค่าจ้าง เท่ากันทุกเดือน รวมเป็นร้อยละ 18.6 ของค่าจ้าง เพดานเงินเดือนสูงสุดอยู่ที่ 7,300 ยูโรต่อเดือนสำหรับเยอรมันตะวันตก และ 7,100 ยูโรต่อเดือนสำหรับเยอรมันตะวันออก ซึ่งรัฐบาลจะปรับเพดานให้เท่ากันในปี พ.ศ. 2567 โดยแต่ละคนจะได้รับเลขประกันสังคมของตน (Social Security ID) ถึงแม้จะมีการเปลี่ยนที่ทำงานก็สามารถส่งเงินต่อเนื่องได้

อายุเกษียณ

ผู้ที่ทำงานในประเทศเยอรมันทุกคนรวมถึงชาวต่างชาติจะต้องส่งเงินเข้ากองทุนเงินบำนาญภาครัฐโดยผู้มีสิทธิได้รับเงินบำนาญคือผู้ที่มีระยะเวลาส่งเงินขั้นต่ำ 5 ปี แต่หากส่งไม่ครบก็สามารถขอรับเงินคืนได้ภายหลังที่ออกจากระบบ ปัจจุบันอายุเกษียณของเยอรมันคือ 66 ปี โดยกฎหมายระบุว่าอายุเกษียณจะเป็น 67 ปี สำหรับคนที่เกิดหลังปี พ.ศ. 2507 นั่นคือ ต้องเกษียณในปี พ.ศ. 2577 (ขณะนี้ประเทศเยอรมันเริ่มมีแนวคิดว่าจะเพิ่มอายุเกษียณเป็น 70 ปี ซึ่งหากทำได้จริงก็จะกลายเป็นเป็นประเทศแรกในโลก แท้จริงแล้วเยอรมันมีแนวคิดการกำหนดอายุเกษียณที่ 70 ปีในตอนเริ่มแรก ซึ่งในขณะนั้นนายกรัฐมนตรี ออตโต ฟอน บิสมาร์ก มีอายุ 74 ปี) เช่นเดียวกับประเทศอื่น ๆ เยอรมันต้องเผชิญกับการเข้าสู่สังคมสูงอายุและภาระการจ่ายบำนาญที่เพิ่มขึ้นมาก ดังนั้นตั้งแต่ปี พ.ศ. 2545 รัฐบาลของเยอรมันได้มีความพยายามปฏิรูประบบบำนาญและมีการปรับปรุงอย่างต่อเนื่องเพื่อให้มั่นใจถึงประสิทธิภาพในระยะยาวและความสามารถในการจ่ายบำนาญ ในปี พ.ศ. 2550 ได้มีการกำหนดอายุเกษียณขั้นต่ำไว้ในกฎหมาย โดยให้มีผลในทางปฏิบัติในปี พ.ศ. 2555 เพื่อให้ลูกจ้างและนายจ้างมีเวลาวางแผนได้อย่างเหมาะสม อายุเกษียณจะค่อย ๆ เพิ่มขึ้นทีละน้อยจาก 65 ปี เป็น 67 ปี ซึ่งรวมถึงการลดจำนวนเงินบำนาญของรัฐบาลด้วย กฎหมายกำหนดว่าผู้ที่เกิดตั้งแต่ปี พ.ศ. 2490 อายุเกษียณคือ 65 ปี และเพิ่มขึ้นหนึ่งเดือนต่อปีเกิด เช่น ผู้ที่เกิด พ.ศ. 2490 อายุเกษียณคือ 65 ปี 1 เดือน ผู้ที่เกิด พ.ศ. 2491 อายุเกษียณคือ 65 ปี 2 เดือน เพิ่มขึ้นไปแบบนี้จนถึงปี พ.ศ. 2501 อายุเกษียณคือ 66 ปี และผู้ที่เกิดตั้งแต่ปี พ.ศ. 2502 เป็นต้นไป อายุเกษียณเพิ่มขึ้นสองเดือนต่อปีเกิด เช่น ผู้ที่เกิด พ.ศ. 2502 อายุเกษียณคือ 66 ปี 2 เดือน ผู้ที่เกิด พ.ศ. 2503 อายุเกษียณคือ 66 ปี 4 เดือน เพิ่มขึ้นไปแบบนี้จนถึงปี พ.ศ. 2507 ผู้ที่มีสิทธิในการรับเงินเกษียณเต็มจำนวนคือคนที่ทำงานและส่งเงินเข้ากองทุนมาเป็นเวลาอย่างน้อย 35 ปี อย่างไรก็ตาม หากบุคคลต้องการเกษียณก่อนกำหนด เงินบำนาญที่ได้รับจะลดลงตามจำนวนเดือนที่ต้องทำงานจนถึงอายุเกษียณตามกฎหมาย โดยเงินบำนาญจะลดลงร้อยละ 0.3 ต่อเดือน คิดเป็นลดลงร้อยละ 3.6 ต่อปี ดังนั้น ผู้ที่ตัดสินใจเกษียณตอนอายุ 63 ปี แทนที่จะเป็นเกษียณตอนอายุ 66 ปี เงินบำนาญจะลดลงร้อยละ 10.8 (คำนวณจาก 3.6×3) อย่างไรก็ตาม มีข้อยกเว้นสำหรับคนที่ทำงานและส่งเงินเข้ากองทุนมาเป็นเวลาอย่างน้อย 45 ปี สามารถเกษียณเมื่ออายุ 65 ปี โดยที่ไม่ต้องถูกหักลดบำนาญ ในทางกลับกัน บุคคลสามารถเลือกทำงานต่อหลังอายุเกษียณได้โดยไม่มีขีดจำกัดเรื่องอายุ แต่ละเดือนที่เพิ่มขึ้นจะทำให้ได้รับเงินเพิ่มขึ้นร้อยละ 0.5 ซึ่งคิดเป็นผลประโยชน์เงินบำนาญที่เพิ่มขึ้นร้อยละ 6 ต่อปี เช่น คนที่ทำงานจนอายุ 70 ปี คือมากกว่าอายุเกษียณ 4 ปี สิทธิในเงินบำนาญของคนนั้นจะเพิ่มขึ้นร้อยละ 24 (คำนวณจาก 6×4)

การคำนวณบำนาญ เยอรมันคำนวณบำนาญโดยใช้สูตร PP x PW x ZF = เงินบำนาญรายเดือน PP คือ คะแนนบำนาญที่คำนวณจากรายได้ส่วนบุคคลต่อปีเทียบกับรายได้เฉลี่ยต่อปีที่รัฐบาลกำหนด ในปี พ.ศ. 2565 รายได้เฉลี่ยต่อปีที่รัฐบาลกำหนดเท่ากับ 37,333 ยูโร สำหรับเยอรมันตะวันออก และเท่ากับ 38,901 ยูโร สำหรับเยอรมันตะวันตก ซึ่งคะแนน PP จะเพิ่มหรือลดเป็นอัตราส่วนกันไป เช่น คนที่มีรายได้เฉลี่ย 25,000 ยูโร จะได้รับ 0.643 PP (คำนวณจาก 25,000/38,901) PW คือ มูลค่าของเงินบำนาญ ที่รัฐบาลประกาศในวันที่ 1 กรกฎาคม ของทุกปี ในปี พ.ศ. 2565 รัฐบาลกำหนด 35.52 ยูโร สำหรับเยอรมนีตะวันออก และ 36.02 ยูโร สำหรับเยอรมนีตะวันตก ZF คือ อายุการทำงาน (เป็นตัวคูณที่คำนวณจากสัดส่วนของอายุการทำงานจริงและระยะเวลาการทำงานที่สามารถรับเงินเกษียณเต็มจำนวน)

ตัวอย่างการคำนวณบำนาญ

นาย A อาศัยอยู่ที่เมืองมิวนิค (เยอรมันตะวันตก) ทำงานจนถึงอายุ 70 ปี ทำงานมา 45 ปี ในแต่ละปีที่ทำงาน นาย A มีรายได้เฉลี่ยต่อปีเท่ากับที่รัฐบาลกำหนด ดังนั้น นาย A มี PP 1 คะแนน ทุกปี ค่าตัวคูณในสูตรคำนวณบำนาญของนาย A จะเป็นดังนี้

PP = 45 (ปีละ 1 คะแนน เป็นเวลา 45 ปี)

PW = 36.02 (นาย A อาศัยอยู่เยอรมันตะวันตก)

ZF = 1.24 (นาย A ทำงานมากกว่าอายุเกษียณตามกฎหมายอยู่ 4 ปี)

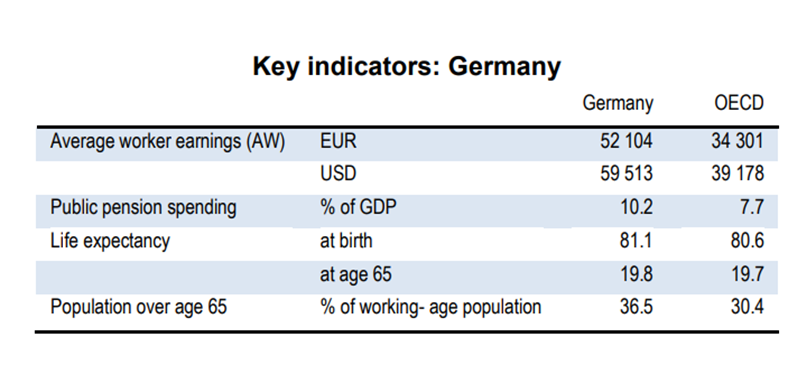

เงินบำนาญในปี พ.ศ. 2565 ของนาย A จะเท่ากับ 45 x 36.02 x 1.24 = 2,009.92 ยูโรต่อเดือน Replacement Rate ของประเทศเยอรมันในปี พ.ศ. 2565 เท่ากับร้อยละ 53 (ในปี พ.ศ. 2561 รัฐบาลเยอรมันได้ประกาศแผนการที่จะลด Replacement Rate ลงเหลือร้อยละ 48 ภายในปี พ.ศ. 2568) ซึ่งต่ำกว่าค่าเฉลี่ยของ OECD ที่ Replacement Rate อยู่ที่ร้อยละ 62 สำหรับผู้ชาย และร้อยละ 61 สำหรับผู้หญิง และค่าเฉลี่ยของสหภาพยุโรปที่ร้อยละ 68 สำหรับผู้ชาย และร้อยละ 67 สำหรับผู้หญิง กระนั้นก็ดี ภาระงบประมาณของเยอรมันเท่ากับร้อยละ 10.2 ของ GDP สูงกว่า OECD ที่ภาระงบประมาณเท่ากับร้อยละ 7.7 (ตาราง) ดังนั้น คนเยอรมันทุกคนจะต้องทำประกันสุขภาพผู้รับบำนาญ (Pensioner health insurance) และการดูแลระยะยาว (Long-term care insurance) เพื่อให้ครอบคลุมค่าใช้จ่ายที่อาจเกิดขึ้นในตอนที่ตนเองเป็นผู้สูงอาย

ผู้ประกอบอาชีพอิสระ

ผู้ประกอบอาชีพอิสระไม่ได้ถูกบังคับให้ส่งเงินเข้ากองทุนบำนาญภาครัฐ เพราะข้อเสียคือสมทบเข้ากองทุนได้ในอัตราที่ต่ำกว่าคนที่ทำงานในระบบ (ไม่ได้ระบุว่าเท่าไหร่) ทำให้ได้รับบำนาญน้อยกว่า ทางเลือกของผู้ประกอบอาชีพอิสระคือสมทบเข้ากองทุนบำนาญ Rürup (Rürup-Rente) ซึ่งในปี พ.ศ. 2565 รัฐบาลกำหนดเพดานรายได้สูงสุดที่ 103,800 ยูโร และอัตราเงินสมทบสูงสุดที่ร้อยละ 24.7 นั่นคือ สามารถส่งเงินเข้ากองทุนบำนาญนี้ได้สูงสุด 25,639 ยูโรต่อคนต่อปี กองทุนนี้เหมาะกับเจ้าของธุรกิจขนาดเล็กและอาชีพอิสระที่รายได้สูงเพราะข้อดีของบำนาญนี้คือสามารถส่งเงินเข้ากองทุนเป็นจำนวนมากในคราวเดียวโดยที่ไม่ต้องใช้เวลานานและสามารถนำเงินที่ส่งเข้ากองทุนไปหักลดหย่อนภาษีได้ อีกทั้งยังสามารถเลือกรับบำนาญเป็นเงินก้อน (Lump sum) หรือเป็นรายเดือนก็ได้

บำนาญสำหรับครัวเรือนที่มีรายได้น้อย (Basic pension for low-income households) คนที่มีรายได้น้อยมีสิทธิได้รับเงินบำนาญเพิ่มเติมจากรัฐบาลเมื่อเกษียณอายุ ซึ่งจะพิจารณาเป็นรายบุคคล โดยเมื่อรวมกันแล้วเงินบำนาญที่ได้จะต้องสูงกว่าเงินบำนาญขั้นพื้นฐาน (ไม่ได้บอกว่าเท่าไหร่) เงื่อนไขคือต้องทำงานในเยอรมันเป็นเวลาอย่างน้อย 33 ปี ซึ่งรวมถึงช่วงที่เลี้ยงดูบุตรและช่วงเวลาที่รับสวัสดิการประกันสังคมเนื่องจากการเจ็บป่วย และรายได้เฉลี่ยต้องไม่เกินร้อยละ 80 ของรายได้เฉลี่ยของเยอรมัน โดยคนที่มีรายได้น้อยไม่จำเป็นต้องลงทะเบียนเพื่อขอรับบำนาญเพิ่มเติมแต่อย่างใด

2) บำนาญของบริษัทหรือบำนาญอาชีพ (Company or occupational pensions)

บำนาญของบริษัทหรือบำนาญอาชีพเป็นบำนาญส่วนเพิ่มจากกองทุนบำนาญภาครัฐที่บริษัทจัดให้เป็นสวัสดิการแก่พนักงานโดยไม่มีกฎหมายกำหนดว่าบริษัทต้องจัดให้มีบำนาญของบริษัท แต่สิทธิประโยชน์การลดหย่อนทางภาษีที่บริษัทจะได้รับเต็มจำนวนเงินสมทบของบริษัทจึงเป็นทางเลือกที่น่าสนใจของบริษัทที่จะจัดเป็นสวัสดิการให้แก่พนักงาน

บำนาญของบริษัทมี 5 รูปแบบ ได้แก่

1) บำนาญโดยตรง(Direct pension) บริษัทจ่ายบำนาญให้แก่พนักงานโดยตรง ในอัตราสมทบที่ร้อยละ 3 – 15 ของเงินเดือน โดยเก็บเป็นเงินสำรองในบัญชีบริษัท (book-reserve accrual)

2) ประกันโดยตรง (Direct insurance) โดยนายจ้างทำกรมธรรม์ประกันชีวิตแบบบำนาญในนามของพนักงาน พนักงานจึงมีสิทธิโดยตรงในผลประโยชน์ที่เกิดขึ้นตามสัญญากับบริษัทประกัน

3) บำนาญ Pensionskasse บริษัทจ้างบริษัทประกันที่ให้บริการบริหารเงินบำนาญแก่บริษัทรายเดียวหรือหลายบริษัทเป็นผู้บริหารเงินบำนาญพนักงาน

4) กองทุนบำนาญ (Pension fund) เป็นนิติบุคคลที่ให้บริการบริหารเงินบำนาญแก่บริษัทรายเดียวหรือหลายบริษัท (คล้ายกับกองทุนสำรองเลี้ยงชีพของไทย)

5) กองทุนสนับสนุน (Support fund) เป็นนิติบุคคลในรูปสมาคมหรือมูลนิธิ อาจจัดตั้งโดยบริษัทเดียวหรือหลายบริษัทร่วมกัน พนักงานไม่มีสิทธิเรียกร้องตามกฎหมายต่อกองทุนสนับสนุน แต่สามารถเรียกร้องจากบริษัทนายจ้างเท่านั้น

3) บำนาญส่วนบุคคล (Private pensions)

เสาหลักที่สามของระบบบำนาญเยอรมันเป็นแผนบำนาญส่วนบุคคลที่หลากหลาย เป็นการออมเพื่อการเกษียณภาคสมัครใจที่ผู้ออมสามารถเลือกออมผ่านธนาคารและบริษัทประกันต่าง ๆ และมีรูปแบบการออมที่หลากหลาย เช่นโครงการบำนาญสีเขียว (Green pension schemes) เพื่อความยั่งยืน เป็นกองทุนที่ลงทุนโดยคำนึงถึงประเด็นด้านจริยธรรมและระบบนิเวศ เช่น การทุจริต สภาพภูมิอากาศ ข้อตกลงด้านอาวุธ แรงงานเด็ก การละเมิดสิทธิมนุษยชน และพลังงานถ่านหินและนิวเคลียร์ กำลังเป็นที่นิยมมากขึ้นในปัจจุบัน

บำนาญส่วนบุคคลของเยอรมันมี 2 ประเภทหลัก ได้แก่

1. แผนเงินบำนาญ Riester

แผนเงินบำนาญ Riester เป็นบำนาญเอกชนที่ได้รับเงินอุดหนุนจากรัฐบาล (Government-subsidized private plan) ซึ่งคนเยอรมันส่วนใหญ่สามารถเป็นสมาชิกแผนเงินบำนาญนี้ได้ ยกเว้นผู้ประกอบอาชีพอิสระ พนักงานที่มีรายได้น้อยที่ได้รับการยกเว้นไม่ต้องจ่ายเงินสมทบภาคบังคับ ผู้ที่มีบำนาญเอกชน ผู้ที่มีเงินบำนาญของบริษัทผู้เกษียณอายุที่มีเงินบำนาญเต็มจำนวน คนทำประโยชน์เพื่อสังคม และนักเรียนแผนเงินบำนาญนี้กำหนดให้ส่งเงินขั้นต่ำร้อยละ 4 ของรายได้รวมต่อปี แต่ไม่เกิน 2,100 ยูโรต่อปี โดยคนที่ออมในแผนนี้จะได้รับเงินบำนาญเพิ่มเติมพร้อมผลประโยชน์ตอบแทน เช่น โบนัสการสมัคร 200 ยูโร หากอายุน้อยกว่า 25 ปี) เงินช่วยเหลือพื้นฐาน 175 ยูโร ค่าเลี้ยงดูบุตร 185 ยูโรต่อเด็กหนึ่งคนที่เกิดก่อนปี พ.ศ. 2551 ค่าเลี้ยงดูบุตร 300 ยูโรต่อเด็กหนึ่งคนที่เกิดหลังปี พ.ศ. 2551 เงินที่ส่งเข้าแผนเงินบำนาญนี้สามารถนำไปหักลดหย่อนภาษีได้ ผู้ลงทุนสามารถเลือกลงทุนในสินทรัพย์ได้หลากหลาย เช่น อสังหาริมทรัพย์ โดยสามารถติดต่อลงทุนในกองทุนผ่านธนาคารพาณิชย์ ธนาคารออมสิน บริษัทประกันภัย และบริษัทหลักทรัพย์ต่าง ๆ

2. แผนเงินบำนาญ Rurup

แผนเงินบำนาญ Rurup เริ่มเมื่อปี พ.ศ. 2548 เป็นแผนบำนาญรายปี (Annuity plan) ที่มีความยืดหยุ่นมากกว่าแผนเงินบำนาญ Riester โดยออกแบบมาเพื่อให้ครอบคลุมบุคคลที่ทำธุรกิจคนเดียว (Self-employed) และผู้ประกอบอาชีพอิสระ (Freelancers) เงินที่บุคคลออมในแผนเงินบำนาญ Rurup สามารถนำไปหักลดหย่อนภาษีได้ ในปี พ.ศ. 2564 รัฐบาลกำหนดให้จำนวนเงินสูงสุดที่หักลดหย่อนภาษีได้ คือ 25,787 ยูโร

สรุปและข้อเสนอแนะ

ระบบบำนาญของประเทศเยอรมันมีประวัติอันยาวนานเนื่องจากเป็นประเทศแรกในโลกที่มีการจัดสวัสดิการสังคมเรื่องบำนาญ และมีการปรับให้เข้ากับบริบทของประเทศอย่างสม่ำเสมอ จนเป็นที่ยอมรับและนำไปใช้เป็นต้นแบบให้กับหลาย ๆ ประเทศ ระบบบำนาญเพื่อการชราภาพของเยอรมันเป็นระบบที่ครอบคลุมคนทำงานทุกคนให้มีบำนาญเป็นรายเดือนไว้ใช้ในยามเกษียณ โดยรัฐบาลให้การสมทบเข้ากองทุนบำนาญภาคบังคับ และสำหรับภาคสมัครใจรัฐบาลก็ให้สิทธิลดหย่อนทางภาษีเช่นเดียวกับภาคบังคับ จากการศึกษาพบว่าคนเยอรมันให้ความสำคัญกับการออมเพื่อการชราภาพ โดยจะเห็นได้ว่านอกจากกองทุนภาคบังคับของรัฐบาลแล้ว บริษัทยังส่งเสริมการออมของพนักงานโดยครอบคลุมถึงร้อยละ 53.8 ของประชากรคนทำงานทั้งหมดของประเทศ นอกจากนี้รัฐบาลกำหนดให้ประชาชนต้องทำประกันสุขภาพเพื่อการชราภาพด้วย คนเยอรมันจึงมีคุณภาพชีวิตที่ดีในวัยเกษียณ

เยอรมันก็เป็นประเทศที่เผชิญกับปัญหาสังคมสูงวัยเช่นเดียวกับประเทศอื่น ๆ ในโลก และรัฐบาลเยอรมันก็ได้ตระหนักถึงปัญหานี้มาโดยตลอด เยอรมันจึงได้มีการวางแผนการขยายอายุเกษียณอย่างค่อยเป็นค่อยไปและสร้างการรับรู้ให้แก่ประชาชนมาตั้งแต่ปี พ.ศ. 2550 รัฐบาลได้มีการกำหนดอายุเกษียณขั้นต่ำไว้ในกฎหมาย โดยให้มีผลในทางปฏิบัติในอีก 5 ปีต่อมา เพื่อให้ลูกจ้างและนายจ้างมีเวลาวางแผนได้อย่างเหมาะสม นอกจากการขยายอายุเกษียณแล้วรัฐบาลยังมีแผนการลดเงินบำนาญด้วย โดยมูลค่าของเงินบำนาญ (PW) ในสูตรการคำนวณบำนาญจะถูกทบทวนทุกปี เพื่อให้แน่ใจว่ากองทุนบำนาญภาคบังคับของรัฐจะมั่นคงและยั่งยืน ในปัจจุบัน เยอรมันกำลังเผชิญกับปัญหาการขาดแคลนแรงงานที่จะยิ่งเป็นปัญหามากขึ้นในอนาคต เพราะระบบบำนาญเยอรมันเป็นแบบ pay-as-you-go ที่นำเงินที่เก็บจากคนทำงานในปัจจุบันจ่ายบำนาญให้กับผู้รับบำนาญในปัจจุบัน รัฐบาลเยอรมันจึงมีแผนความต้องการแรงงานต่างด้าวมากขึ้น นอกจากนี้ ผลการประเมินของบริษัท Mercer ในปี 2565 พบว่าเยอรมันได้รับการจัดอันดับในกลุ่ม B มีคะแนนรวมร้อยละ 67.9 คะแนนความเพียงพอร้อยละ 80.50 คะแนนความยั่งยืนร้อยละ 44.30 คะแนนความน่าเชื่อถือร้อยละ 80.90 จะเห็นได้ว่าสิ่งที่อาจเป็นปัญหาสำหรับเยอรมันในระยะยาวคือความยั่งยืนของกองทุน ประเทศไทยก็กำลังก้าวเข้าสู่สังคมสูงวัยอย่างสมบูรณ์เช่นกัน ก็สามารถเรียนรู้จากประเทศเยอรมันและนำเรื่องการขยายอายุเกษียณอย่างค่อยเป็นค่อยไปโดยออกเป็นกฎหมายและกำหนดวันที่มีผลบังคับใช้ล่วงหน้าเพื่อให้นายจ้างและลูกจ้างสามารถวางแผนได้อย่างเหมาะสมและเพื่อให้ผู้บริหารกองทุนจะได้บริหารกองทุนให้เกิด ความมั่นคง เพียงพอ และยั่งยืน นอกจากนี้ ถึงแม้ประเทศไทยจะมีกองทุนการออมแห่งชาติและกองทุนประกันสังคมสำหรับแรงงานนอกระบบ แต่การออมดังกล่าวเป็นการออมภาคสมัครใจจึงยังไม่ครอบคลุมแรงงานนอกระบบทั้งหมด รัฐบาลควรสร้างความตระหนักรู้ให้คนเห็นความสำคัญของการออมเพื่อการเกษียณมากยิ่งขึ้น

ที่มา

https://parakar.eu/knowledge/how-does-the-social-security-system-work-in-germany/

https://eresearch.rbru.ac.th/pdf-uploads/thesis-1784-file08-2020-09-29-09-16-54.pdf

https://www.ssa.gov/history/ottob.html

https://www.iamexpat.de/expat-info/official-issues/pensions-retirement-age-germany

https://www.pensionfundsonline.co.uk/content/country-profiles/germany

https://www.howtogermany.com/pages/german-retirement.html

https://pensionfriend.de/en/public-pension-germany.ap?_x_tr_sl=en&_x_tr_tl=th&_x_tr_hl=th&_x_tr_pto=sc

https://tdri.or.th/2015/04/20150427-2/

https://www.oecd.org/els/public-pensions/PAG2021-country-profile-Germany.pdf

https://pensionfriend.de/en/public-pension-germany.ap?_x_tr_sl=en&_x_tr_tl=th&_x_tr_hl=th&_x_tr_pto=sc

https://www.expatica.com/de/finance/retirement/pensions-in-germany-831124/#overview

http://dspace.spu.ac.th/bitstream/123456789/8025/6/%E0%B8%9A%E0%B8%97%E0%B8%97%E0%B8%B5%E0%B9%88%202.pdf

https://www.dw.com/en/germany-debates-raising-retirement-age-to-70/a-62915311?fbclid=IwAR1z7pJj5bEKyS4zRiMNbMmeKFTVmV_MaAWNFbfX1gSHWDvZ4ipq8bmIV8E

https://www.brandthink.me/content/retirement-70

https://www.kpi-lib.com/elib/cgi-bin/opacexe.exe?op=mmvw&db=Main&skin=S&mmid=4058&bid=22884

https://archive.lib.cmu.ac.th/full/T/2537/poli0337sp_ch3.pdf

https://ec.europa.eu/social/main.jsp?catId=1111&intPageId=4554&langId=en

นางจรรยา ส่งสัมพันธ์

เศรษฐกรชำนาญการ

กองนโยบายการออมและการลงทุน

ผู้เขียน