บทความโดย

นายศราวุธ พรมพันห่าว

การเปลี่ยนแปลงสภาพภูมิอากาศ (Climate Change) เป็นหนึ่งในปัญหาทางด้านสิ่งแวดล้อมที่ส่งผลกระทบต่อประเทศต่าง ๆ โดยจากข้อมูลของธนาคารโลก เรื่อง World Bank Report Shockwaves ในปี 2019 เปิดเผยว่า ภายในปี 2030 จะมีจำนวนประชาชากรทั่วโลกที่กลายเป็นคนจนเพิ่มขึ้นประมาณ 100 ล้านคน อันเนื่องมาจากผลกระทบจากภัยพิบัติทางธรรมชาติที่เกิดจากการเปลี่ยนแปลงสภาพภูมิอากาศ ทั้งนี้ นานาประเทศได้ให้ความสำคัญกับการเปลี่ยนแปลงสภาพภูมิอากาศโดยได้สร้างความร่วมมือระหว่างประเทศ อาทิ การจัดทำความตกลงปารีส (Paris Agreement) เพื่อให้ประเทศสมาชิกที่เข้าร่วมความตกลงปารีสดำเนินการลดการปล่อยก๊าซเรือนกระจกโดยกำหนดเป้าหมายให้ลดอุณหภูมิของโลกต่ำกว่า 2 ดีกรีเซลเซียส ซึ่งประเทศเหล่านี้จำเป็นต้องมีแหล่งเงินทุนที่เพียงพอในการดำเนินการ อย่างไรก็ดี แม้ว่าปัจจุบันองค์กรระหว่างประเทศ อาทิ ธนาคารโลก ที่มีบทบาทสนับสนุนการแก้ไขปัญหาสิ่งแวดล้อม ซึ่งจะให้การสนับสนุนด้านการเงินแก่กลุ่มประเทศสมาชิกเป็นจำนวนเงินมากถึง 60 พันล้านดอลลาร์สหรัฐต่อปี (Coony, 2019) แต่ก็ยังคงไม่เพียงพอต่อความต้องการอีกทั้งการให้เงินสนับสนุนลักษณะนี้เป็นเพียงการสนับสนุนระยะสั้นเท่านั้น ดังนั้น เพื่อให้เกิดแหล่งเงินทุนที่เพียงพออย่างยั่งยืนขึ้น นานาประเทศจึงได้นำเครื่องมือทางการเงินมาใช้ที่เรียกว่า พันธบัตรสีเขียว (Green Bond) โดยในบทความนี้ได้ศึกษางานวิจัยที่เกี่ยวข้องกับ Green Bond เพื่อนำเสนอความเป็นมา โครงสร้างตลาดปัจจัยสนับสนุนให้เกิดการพัฒนาของตลาด ความท้าทายของตลาด ตลอดจนข้อเสนอแนะเชิงนโยบาย

ในการผลักดันตลาด ดังนี้

1. ความเป็นมาของ Green Bond

Green Bond เป็นเครื่องมือทางการเงินที่ระดมทุนจากผู้ที่มีแหล่งเงินทุนหรือที่เรียกว่า นักลงทุนไปยังผู้ที่ต้องการใช้เงินทุนหรือที่เรียกว่า ผู้ออก Green Bond หรือผู้กู้ ซึ่งจะต้องมีการทำข้อตกลงในการจ่ายคืนเงินขึ้นอยู่กับประเภทของพันธบัตรนั้น ๆ โดย Green Bond จะแตกต่างจากพันธบัตรทั่วไปคือ มีวัตถุประสงค์ เพื่อการระดมทุนสำหรับนำไปใช้ในโครงการด้านสิ่งแวดล้อมโดยเฉพาะ โดย Green Bond มีลักษณะสำคัญ ดังนี้

1.1 ประเภทของ Green Bond โดยจากงานวิจัยของ Banerjee (2019) สามารถแบ่งออกได้ 7 ประเภท ได้แก่ (1) พันธบัตรที่ออกโดยนิติบุคคล (Corporate Bonds) (2) พันธบัตรที่จ่ายคืนด้วยกระแสเงินสดที่เกิดจากโครงการ (Project Bonds) (3) พันธบัตรที่ผูกกับโครงการเพียงโครงการเดียวหรือหลายโครงการ (Asset Based Securities) (4) พันธบัตรที่ออกโดยสถาบันการเงิน (Financial sector bonds) (5) พันธบัตรที่ออกโดยรัฐบาลกลาง (Sovereign bonds) (6) พันธบัตรที่ออกโดยรัฐบาลท้องถิ่น (Municipal Bonds) และ (7) พันธบัตรที่ออกโดยองค์กรระหว่างประเทศ อาทิ ธนาคารโลก (Supranational, Sub-Sovereign, Agency Bonds)

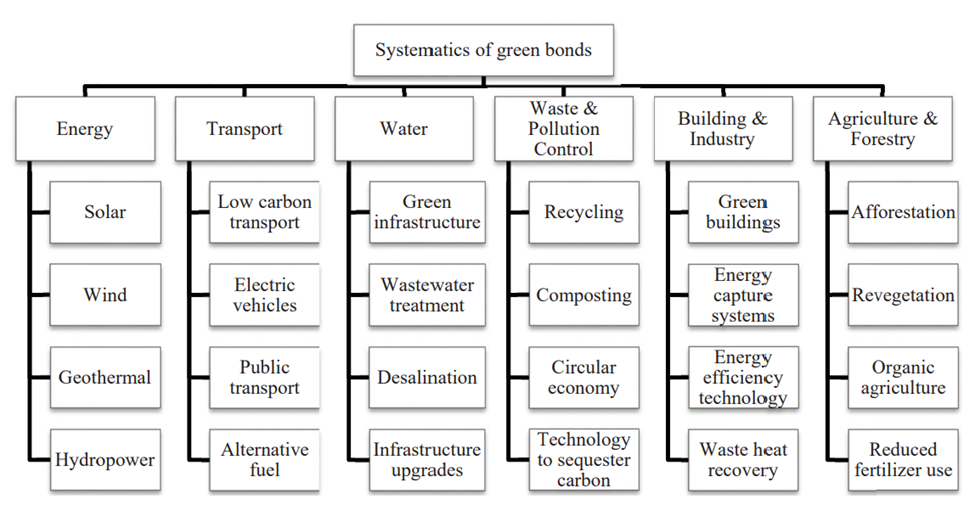

1.2 การใช้เงินจากการระดมทุนเพื่อสิ่งแวดล้อมด้วย Green Bond โดยจากงานวิจัยของ Laskowska (2018) สามารถแบ่งออกได้ 6 ประเภท ได้แก่ (1) สาขาพลังงาน (2) สาขาการขนส่ง (3) สาขาน้ำ (4) สาขาของเสียและมลพิษ (5) สาขาอาคารและอุตสาหกรรม และ (6) สาขาเกษตรและป่าไม้ (ภาพที่ 1)

ที่มา: Laskowka, A. (2018). Conditions for the development of the Green Bond market development. Finanse,11(1), 53-67.

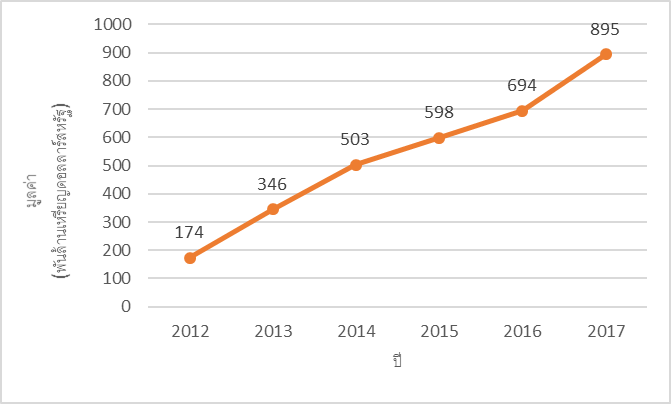

Green Bond เริ่มถูกนำมาใช้ครั้งแรกโดย European Investment Bank ตั้งแต่ปี 2017 ภายใต้ชื่อ Climate-Awareness Bond โดยมีมูลค่ากว่า 1 ล้านเหรียญดอลลาร์สหรัฐ และต่อมา นานาประเทศได้นำ Green Bond มาใช้ระดมทุนอย่างแพร่หลายทั้ง องค์กรระหว่างประเทศ สถาบันการเงิน บริษัทเอกชน โดยในปี 2017 มูลค่าของ Green Bond ทั่วโลกรวมกันกว่า 895 พันล้านเหรียญดอลลาร์สหรัฐ (ภาพที่ 2) อีกทั้งยังมีหน่วยงานที่สำคัญคือ International Capital Market Association ที่ผลักดันการกำหนดกรอบ Green Bond เพื่อเป็นหลักเกณฑ์ในการออกพันธบัตรให้เป็นมาตรฐานและสร้างความน่าเชื่อถือให้กับนักลงทุน

ที่มา: Laskowka, A. (2018). Conditions for the development of the Green Bond market development. Finanse,11(1), 53-67.

อย่างไรก็ดี การเติบโตของตลาด Green Bond ยังคงต่ำมากเมื่อเทียบกับตลาดพันธบัตรทั่วไปโดย Green Bond มีมูลค่าคิดเป็นเพียงแค่ร้อยละ 1 ของมูลค่าตลาดพันธบัตรทั่วไป ในขณะที่ New Climate Economy ได้ประมาณการไว้ว่า โครงการเพื่อสิ่งแวดล้อมที่เกิดขึ้นทั่วโลกจะมีการใช้แหล่งเงินมากถึง 90 พันพันล้านดอลลาร์สหรัฐภายในปี 2030 ดังนั้น การพัฒนาตลาด Green Bond จึงมีความสำคัญ เป็นอย่างมากต่อการจัดทำโครงการด้านสิ่งแวดล้อม

2. โครงสร้างตลาดของ Green Bond

ในส่วนนี้ผู้เขียนจะขอแบ่งการศึกษาโครงสร้างตลาดของ Green Bond ออกเป็น 3 ระดับ ได้แก่ (1) โครงสร้างตลาดโลก (2) โครงสร้างตลาดอาเซียน และ (3) โครงสร้างตลาดประเทศไทย โดยมีรายละเอียด ดังนี้

2.1 โครงสร้างตลาดโลก

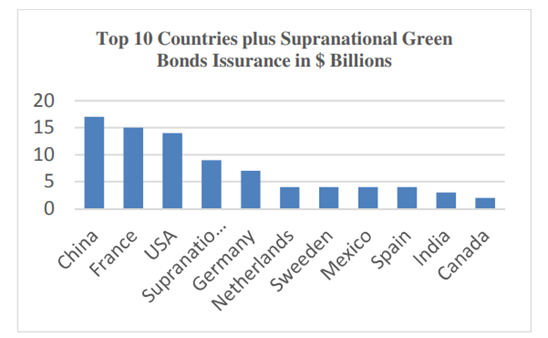

เมื่อพิจารณาโครงสร้างตลาดโลกของ Green Bond พบว่า สัดส่วนของการออก Green Bond

โดยส่วนใหญ่มาจากกลุ่มประเทศที่พัฒนาแล้ว โดยในปี 2017 มีประเทศที่มีการออก Green Bond มากที่สุด

ในโลก 3 อันดับแรกได้แก่ จีน ฝรั่งเศส และสหรัฐอเมริกา ตามลำดับ (ภาพที่ 3) ซึ่งสะท้อนให้เห็นว่าแหล่งเงินทุนโดยส่วนใหญ่จะอยู่ในกลุ่มประเทศที่พัฒนาแล้วเป็นหลัก

ที่มา: Banerjee, A. (2019). Financing the climate change through green (climate sustainable) bonds: Advances in Science and Engineering Technology international conferences (ASET).

ทั้งนี้ จากข้อมูล Climate Bonds Initiative เรื่อง Green Bonds Global state of the market 2019 ได้ชี้ให้เห็นว่า ในปี 2019 ผู้ออก Green Bond โดยส่วนใหญ่เป็นนิติบุคคลที่ไม่ใช่สถาบันการเงิน อีกทั้งงานวิจัยของ Mihalovits & Tapaszti (2018) พบว่า โครงการ Green Bond โดยส่วนใหญ่กว่าร้อยละ 47 ของโครงการที่เกิดขึ้นทั้งหมดจะลงทุนในด้านสาขาพลังงาน อาทิ พลังงานสะอาด พลังงานหมุนเวียน พลังงาน Solar พลังงานลม เป็นต้น เนื่องจากสาขาพลังงานมีบทบาทสำคัญในการก่อให้เกิดการปล่อยก๊าซเรือนกระจกกว่าร้อยละ 60 ของการปล่อยก๊าซเรือนกระจก

2.2 โครงสร้างตลาด ASEAN

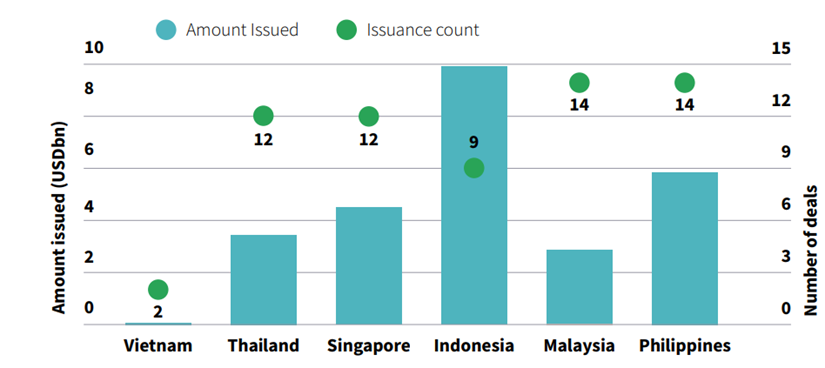

จากข้อมูลของ Climate Bonds Initiative เรื่อง ASEAN Sustainable Finance State of the Market 2020 พบว่า ตลาด Green Bond ใน ASEAN เติบโตอย่างต่อเนื่องในช่วงปี 2016 – 2020 จากในปี 2016 มูลค่าการออก Green Bond ต่ำกว่า 1 พันล้านเหรียญดอลลาร์สหรัฐ เพิ่มขึ้นในปี 2020 ประมาณ 9 พันล้านเหรียญดอลลาร์สหรัฐ หรือมีอัตราการเติบโตประมาณร้อยละ 80[1] ในช่วงระยะเวลาเพียง 5 ปี (ภาพที่ 4) นอกจากนี้ เมื่อพิจารณามูลค่าการออก Green Bond และจำนวน Green Bond ของแต่ละประเทศสมาชิก ASEAN พบว่า ประเทศอินโดนีเซียมีมูลค่าการออก Green Bond สะสมตั้งแต่ปี 2016 – 2020 มากที่สุด ใน ASEAN รองลงมาเป็นประเทศฟิลิปปินส์ ประเทศสิงคโปร์ และประเทศไทยตามลำดับ อย่างไรก็ดี ประเทศมาเลเซียและประเทศฟิลิปปินส์มีจำนวน Green Bond มากที่สุด รองลงมาประเทศสิงคโปร์ ประเทศไทย และประเทศอินโดนีเซียตามลำดับ (ภาพที่ 5) ทั้งนี้ ในปี 2020 ผู้ออก Green Bond ใน ASEAN โดยส่วนใหญ่เป็นนิติบุคคลที่ไม่ใช่สถาบันการเงิน และการใช้เงินจากการระดม Green Bond ใน ASEAN โดยส่วนใหญ่ถูกใช้ไปกับการดำเนินโครงการด้านสาขาพลังงานและการก่อสร้างอาคารที่เป็นมิตรกับสิ่งแวดล้อม (Green Building)

ที่มา: Climate Bonds initiative

ที่มา: Climate Bonds initiative

2.3 โครงสร้างตลาดประเทศไทย

ในส่วนของโครงสร้างตลาด Green Bond ในประเทศไทยนั้น จากข้อมูลของ Climate Bonds Initiative เรื่อง ASEAN Sustainable Finance State of the Market 2020 พบว่า การออก Green Bond ของประเทศไทยตั้งแต่ปี 2018 – 2020 มีมูลค่าสูงถึง 1.7 พันล้านเหรียญดอลลาร์สหรัฐ ซึ่งผู้ออก Bond โดยส่วนใหญ่จะเป็นธุรกิจด้านขนส่ง ธนาคาร และพลังงาน เป็นหลัก อาทิ บริษัท บีทีเอส กรุ๊ป โฮลดิ้งส์ จำกัด (มหาชน) บริษัทการปิโตรเลียมแห่งประเทศไทย (ปตท.) จำกัด (มหาชน) และการใช้เงินจากการระดม Green Bond โดยส่วนใหญ่ถูกใช้ไปกับการดำเนินโครงการสาขาพลังงานเป็นหลัก อาทิ โครงการพลังงานลม โครงการด้านคมนาคมส่งเสริมการปล่อยคาร์บอนต่ำ

จากข้อมูลโครงสร้างตลาดของ Green Bond ดังกล่าวข้างต้นจะเห็นได้ว่า การออก Bond ไม่ได้ถูกจำกัดแต่เพียง Green Bond เท่านั้น โดยนานาประเทศได้เริ่มหันมาพัฒนา Bond เพื่อระดมทุนในด้านอื่นๆ มากขึ้น ได้แก่ Social Bond เป็นการระดมทุนเพื่อพัฒนาสังคม และ Sustainable Bond เป็นการระดมทุนเพื่อส่งเสริมความยั่งยืนทั้งด้านสิ่งแวดล้อมและด้านสังคม

3. ปัจจัยสนับสนุนให้เกิดการพัฒนาของตลาด Green Bond

จากการศึกษางานวิจัยที่เกี่ยวข้องพบว่า การพัฒนาตลาด Green Bond มีปัจจัยสนับสนุนที่สำคัญอยู่ 3 ประการ ได้แก่ (1) นโยบายขององค์กรระหว่างประเทศ และ (2) ข้อตกลงระหว่างประเทศในการแก้ไขปัญหาสิ่งแวดล้อมร่วมกัน (3) ความตระหนักในปัญหาทางด้านสิ่งแวดล้อม โดยมีรายละเอียด ดังนี้

3.1 นโยบายขององค์กรระหว่างปะเทศ อาทิ ธนาคารโลก Green Investment Bank มีบทบาทสำคัญในการสนับสนุนตลาด Green Bond โดยให้การสนับสนุนการกำหนดหลักเกณฑ์ มาตรฐานของGreen Bond เพื่อลดความเสี่ยง สร้างความความเชื่อมั่นให้กับนักลงทุน ตลอดจนนักลงทุนสามารถเข้าถึงGreen Bond ได้ง่าย ซึ่งนโยบายขององค์กรระหว่างประเทศเหล่านี้จะช่วยให้ Green Bond มีความน่าดึงดูดในการลงทุนมากขึ้น

3.2 ข้อตกลงระหว่างประเทศในการแก้ไขปัญหาสิ่งแวดล้อมร่วมกัน มีบทบาทสำคัญในการพัฒนาตลาด Green Bond โดยมีความร่วมมือระหว่างประเทศที่เกี่ยวข้องกับการแก้ไขปัญหาการแปลี่ยนแปลงสภาพภูมิอากาศที่สำคัญ 2 เรื่อง ได้แก่ (1) Paris Agreement ภายใต้กรอบของ United Nations Framework Convention on Climate Change ซึ่งมีวัตถุประสงค์เพื่อให้ประเทศสมาชิกลดการปล่อยก๊าซเรือนกระจก ดังที่กล่าวต้างต้น และ (2) เป้าหมายการพัฒนาที่ยั่งยืน (Sustainable Development Goals: SDGs) ด้าน SDGs7 ซึ่งเกี่ยวกับการเข้าสู่พลังงานยุคใหม่ โดยกลยุทธ์ดังกล่าวมีส่วนสนับสนุนการดำเนินการการมีส่วนร่วมที่ประเทศกำหนด (Nationally Determined Contribution: NDC) ซึ่งเป็นแผนของแต่ละประเทศที่จะลดปริมาณก๊าซเรือนกระจกตามแต่นโยบายของประเทศตนเอง ทั้งนี้ United Nations Commission on Trade and Development ได้ประมาณการว่าการบรรลุเป้าหมาย SDGs7 ต้องอาศัยเงินกว่า 7 ล้านล้านดอลลาร์สหรัฐ ดังนั้น ข้อตกลงระหว่างประเทศจึงมีบทบาทสำคัญในการพัฒนาตลาด Green Bond

3.3 ความตระหนักในปัญหาทางด้านสิ่งแวดล้อม โดยการเสริมสร้างความตระหนักรู้ในปัญหาทางด้านสิ่งแวดล้อมให้แก่นักลงทุนจะมีส่วนช่วยให้หันมาลงทุนใน Green Bond มากขึ้น

4. ความท้าทายของตลาด Green Bond

แม้ว่า Green Bond จะมีปัจจัยสนับสนุนดังกล่าวข้างต้นที่ทำให้ตลาดสามารถเติบโตได้ อย่างไรก็ดี จากการศึกษางานวิจัยที่เกี่ยวข้องยังพบอุปสรรคและความท้าทายของตลาด Green Bond ที่สำคัญ 4 ด้าน ได้แก่ (1) การขาดผู้เชี่ยวชาญทางด้านสิ่งแวดล้อมในการติดตามการดำเนินโครงการเพื่อสิ่งแวดล้อม (2) ต้นทุนการทำธุรกรรม Green Bond สูง เช่น ผู้ออก Green Bond จะต้องมีค่าใช้จ่ายเพื่อรับรองโครงการเพื่อสิ่งแวดล้อมที่เกิดขึ้นจริง เป็นต้น (3) การนิยามโครงการด้านสิ่งแวดล้อมที่ยังคุมเครือ และ (4) การขาดกรอบหลักเกณฑ์ของ Green Bond ที่ได้มาตรฐาน โดยงานวิจัยของ Banga (2019) ได้ชี้ให้เห็นว่า Green Bond ที่รับรองมาตรฐาน โดยผู้ออกเองมีมูลค่ากว่า 674 ล้านดอลลาร์สหรัฐในขณะที่ Green Bond ที่ได้รับการรับรองมาตรฐานโดยหน่วยงานรับรองโดยตรงมีมูลค่าเพียง 221 ล้านดอลลาร์สหรัฐ อุปสรรคและความท้าทายเหล่านี้ส่งผลกระทบต่อความร่วมมือ (Compliance) แก่ผู้ที่เกี่ยวข้อง 2 ฝั่ง ได้แก่ ฝั่งนักลงทุน ที่ขาดความเชื่อมั่นใน Green Bond ทั้งด้านผลตอบแทน ความเสี่ยง และความโปร่งใส และฝั่งผู้ออก Green Bond โดยเฉพาะผู้ออก Green Bond รายเล็กที่มีข้อจำกัดด้านต้นทุนอันส่งผลให้ไม่สามารถเข้าถึงการรับรองมาตรฐาน Green Bond โดยหน่วยงานรับรองโดยตรงได้

5. ข้อเสนอแนะเชิงนโยบายในการผลักดันตลาด Green Bond

จากความท้าทายข้างต้น ผู้เขียนได้หยิบยกข้อเสนอจากงานวิจัยที่เกี่ยวข้องบางประการที่มีความสำคัญต่อการพัฒนาตลาด Green Bond ดังต่อไปนี้

5.1 ธนาคารกลางควรมีบทบาทสำคัญในการเป็นผู้ดูแลตลาด Green Bond โดยธนาคารกลางสามารถกำหนดเกณฑ์มาตรฐานของ Green Bond ให้แก่สถาบันการเงินที่ประสงค์จะออก Green Bond ซึ่งจะช่วยสร้างความเชื่อมั่นให้กับนักลงทุนได้ เนื่องจากสถาบันการเงินเหล่านี้อยู่ภายใต้การกำกับดูแลของธนาคารกลางซึ่งทำให้ธนาคารกลางมีอำนาจในการตรวจสอบ ติดตาม ประเมินผลการระดมทุนเพื่อนำมาใช้ดำเนินโครงการเพื่อสิ่งแวดล้อมได้ อีกทั้ง ธนาคารกลางยังมีการกำหนดให้สถาบันการเงินดำรงสินทรัพย์สภาพคล่อง (Reserve Requirement) เพื่อป้องกันความเสี่ยงการผิดนัดชำระหนี้ และธนาคารกลางยังสามารถแบกรับต้นทุนบางส่วนของผู้ออก Green Bond ได้ เช่น ธนาคารกลางสิงคโปร์คืนค่าใช้จ่าย (refund) เต็มจำนวนที่เป็นต้นทุนการออก Green Bond สำหรับพันธบัตรที่ได้มาตรฐานตามที่กำหนดและมีมูลค่าไม่เกิน 1 แสนดอลลาร์สิงคโปร์ เป็นต้น

5.2 ควรมีหน่วยงานผู้มีหน้าที่รับรองมาตรฐาน Green Bond โดยตรงให้มากขึ้น เพื่อให้เกิดการแข่งขันในการรับรองมาตรฐานอันจะนำไปสู่ต้นทุนการเข้าถึงต่ำแก่ผู้ออก Green Bond รายเล็ก โดยหน่วยงานที่รับรองจะต้องมีความเชี่ยวชาญทางด้านสิ่งแวดล้อมเพื่อประเมินความเสี่ยงของโครงการด้านสิ่งแวดล้อมได้อย่างเหมาะสม ทั้งนี้ หน่วยงานรับรองไม่จำเป็นต้องเป็นการจัดตั้งขึ้นใหม่ แต่สามารถเป็นหน่วยงานที่ทำหน้าที่ตรวจสอบเครดิต อาทิ หน่วยงานจัดอันดับความน่าเชื่อถือ (Credit rating agency)

5.3 ควรมีการกำหนดนิยามของโครงการด้านสิ่งแวดล้อม (Green Project) ให้ชัดเจน ว่าโครงการในลักษณะใดถือเป็นโครงการเพื่อสิ่งแวดล้อมอย่างแท้จริง ซึ่งการกำหนดนิยามดังกล่าวเป็นหน้าที่ของผู้ออก Green Bond ที่จะต้องมีการระบุให้ชัดเจนถึงโครงการที่จะเกิดขึ้นเพื่อสิ่งแวดล้อม ซึ่งจะช่วยให้การระดมทุน Green Bond ไม่ถูกใช้ผิดวัตถุประสงค์และยังช่วยดึงดูดนักลงทุนที่ให้ความสำคัญด้านสิ่งแวดล้อมหันมาลงทุนมากขึ้น

5.4 กลุ่มประเทศกำลังพัฒนาควรมีการร่วมมือกันในการผลักดันตลาด Green Bond เพื่อให้สามารถเข้าถึงแหล่งเงินทุนจากกลุ่มประเทศพัฒนาแล้วได้มากขึ้น

ทั้งนี้ ตัวอย่างกลุ่มประเทศที่มีการสร้างความร่วมมือในการผลักดันตลาด Green Bond ที่สำคัญคือ ASEAN โดย ASEAN Capital Markets Forum (ACMF) เป็นหน่วยงานกำกับดูแลตลาดทุนอาเซียนซึ่งสมาชิกประกอบด้วยผู้แทนหน่วยงานที่กำกับดูแลตลาดทุนของแต่ละประเทศและผู้ที่เกี่ยวข้อง ได้กำหนดมาตรฐานการออก Green Bond ให้แก่ผู้ประสงค์จะออกเป็น ASEAN Green Bond ซึ่งมาตรฐานประกอบด้วย 5 ส่วน ได้แก่

(1) ผู้ออก ASEAN Green Bond จะต้องเป็นสมาชิก ASEAN หรือเป็นผู้ที่จะระดมทุนเพื่อดำเนินโครงการในกลุ่มประเทศ ASEAN

(2) โครงการ ASEAN Green Bond จะต้องส่งเสริมด้านพลังงาน ความหลากหลายทางชีวภาพ การลดมลพิษ ลดภาวะโลกร้อน การใช้ทรัพยากรอย่างมีประสิทธิภาพ แต่ไม่รวมถึงโครงการผลิตพลังงานจากเชื้อเพลิงฟอสซิล

(3) ผู้ออก ASEAN Green Bond จะต้องมีการเปิดเผยข้อมูลที่เกี่ยวข้องกับโครงการที่จะดำเนินการให้แก่ผู้ลงทุน อาทิ การใช้จ่ายของเงิน การประเมินความเสี่ยงของโครงการ อีกทั้งข้อมูลที่เกี่ยวข้องเหล่านี้จะต้องเข้าถึงได้ง่าย อาทิ การเผยแพร่ข้อมูลทางเว็บไซต์

(4) ผู้ออก ASEAN Green Bond จะต้องมีการรายงานความคืบหน้าการดำเนินโครงการเป็นระยะ ๆ(นอกเหนือจากการรายงานประจำปี) เพื่อเสริมสร้างความโปร่งใสและสร้างความเชื่อมั่นแก่นักลงทุน

(5) ผู้ออก ASEAN Green Bond สามารถให้หน่วยงานภายนอกเข้ามาประเมินการออก ASEAN Green Bond ได้

กล่าวโดยสรุป Green Bond เป็นเครื่องมือสำคัญในการระดมทุนเพื่อดำเนินโครงการด้านสิ่งแวดล้อมโดยเฉพาะการแก้ไขปัญหาการเปลี่ยนแปลงสภาพภูมิอากาศ โดยตลาด Green Bond มีการเติบโตอย่างต่อเนื่องจากแรงผลักดันทางนโยบายที่เกี่ยวข้องและความตระหนักทางด้านสิ่งแวดล้อมของนักลงทุน ในขณะเดียวกัน Green Bond ยังคงมีอุปสรรคและความท้าทายในการพัฒนาตลาด ซึ่งการให้ผู้กำหนดนโยบายเข้ามามีบทบาท รวมถึงการจัดทำหลักเกณฑ์ Green Bond ให้เป็นมาตรฐาน และเปิดโอกาสให้ผู้ออก Green Bond รายเล็กสามารถเข้าถึงตลาด Green Bond ได้จะมีส่วนช่วยในการพัฒนาตลาด Green Bond อย่างมาก

แหล่งอ้างอิง

ASEAN Capital Markets Forum. (2018). ACMF ASEAN Green Bond Standards. Theacmf. https://www.theacmf.org/images/downloads/pdf/AGBS2018.pdf

Banerjee, A. (2019). Financing the climate change through green (climate sustainable) bonds: Advances in Science and Engineering Technology international conferences (ASET). Dubai, United Arab Emirates: Institute of Electrical and Electronics Engineers.

Banga, J. (2019). The Green Bond market: a potential source of climate finance for developing countries. Journal of Sustainable & investment, 9 (1), 17-32.

Climate Bonds Initiatives. (2019). Green Bonds Global state of the market 2019. Climate bonds. https://www.climatebonds.net/files/reports/cbi_sotm_2019_vol1_04d.pdf

Climate Bonds Initiatives. (2020). ASEAN Sustainable Finance State of the Market 2020. Climate bonds.https://www.climatebonds.net/resources/reports/asean-sustainable-finance-state-market-2020

Coony J. (2019). Climate finance: A framework with questions: Innovate4Climate. Singapore: The World Bank Group.

El-Arini, A. (2019). Paris Agreement, NDCs and WB CC Engagement in East Asia and Pacific: Innovate4Climate. Singapore: The World Bank Group.

Laskowka, A. (2018). Conditions for the development of the Green Bond market development. Finanse,11(1), 53-67.

Mihalovits, Z., & Tapaszti, A. (2018). Green Bond, the financial instrument that supports sustainable development: Opportunities and Barriers. Public Finance Quarterly,63, 303-318

Tripathy, A. (2017). Translating to risk: The legibility of climate change and nature in the Green Bond market. Economic Anthropology, 4, 239-250. Tolliver, C., Ryota, K.A., & Managi, S. (2019). Green Bonds for the Paris agreement and sustainable development goals. Environmental Research Letters,14 (6)

นายศราวุธ พรมพันห่าว

เศรษฐกรปฏิบัติการ

กองนโยบายภาษี

ผู้เขียน