บทความโดย

จรรยา ส่งสัมพันธ์

บทนำ

บริษัทที่ปรึกษา Mercer ได้เผยแพร่รายงาน Mercer CFA Institute Global Pension Index 2022 จัดอันดับระบบบำนาญของแต่ละประเทศในปี พ.ศ. 2565 เป็นครั้งที่ 14 ซึ่งจากการสำรวจใน 44 ชาติทั่วโลก พบว่าไอซ์แลนด์ครองแชมป์ด้วยคะแนน 84.7 คะแนน ภาพรวมอยู่ในเกรด A ทั้งนี้ ไอซ์แลนด์ได้รับคะแนนสูงสุดเป็นปีที่ 2 ติดต่อกัน ในเรื่องของความเป็นเลิศด้านผลประโยชน์ในระบบบำนาญของภาครัฐและเอกชนที่มีความยั่งยืนอย่างต่อเนื่องหลายสิบปี และมีแผนงานที่ครอบคลุมไปถึงอนาคต โดยดัชนีชี้วัดระบบบำนาญระดับโลก (Global Pension Index) ที่ Mercer นำมาใช้จัดอันดับประเทศต่าง ๆ จะถูกคิดจาก 3 ปัจจัย ได้แก่

1. ความเพียงพอของบำนาญ (Adequacy) คือความเพียงพอต่อการครองชีพในแง่ทรัพย์สิน ผลตอบแทน สิทธิประโยชน์ และการสนับสนุนจากภาครัฐ น้ำหนักคะแนนร้อยละ 40

2. ความยั่งยืนของระบบบำนาญ (Sustainability) คือความเพียงพอของเงินกองทุนในการจ่ายบำนาญโดยไม่เป็นภาระการคลัง น้ำหนักคะแนนร้อยละ 35

3. ความน่าเชื่อถือ (Integrity) โดยพิจารณาจากกฎระเบียบ การกำกับดูแล ธรรมาภิบาล และต้นทุน

การดำเนินงาน น้ำหนักคะแนนร้อยละ 25

โดยประเทศไอซ์แลนด์ได้คะแนนใน 3 ปัจจัย ดังนี้

1. ความเพียงพอของบำนาญ เท่ากับ 85.8

2. ความยั่งยืนของระบบบำนาญ เท่ากับ 83.8

3. ความน่าเชื่อถือ เท่ากับ 84.4

จึงเป็นเรื่องน่าสนใจที่จะศึกษาระบบบำนาญของประเทศไอซ์แลนด์ว่าปัจจัยใดทำให้ได้รับการจัดอันดับเป็นอันดับหนึ่ง 2 ปีติดต่อกัน

ข้อมูลพื้นฐานของประเทศไอซ์แลนด์

ไอซ์แลนด์เป็นเกาะอยู่ใต้เส้นอาร์กติก เซอร์เคิล (Arctic Circle) ทางตอนเหนือของมหาสมุทรแอตแลนติก ตั้งอยู่ด้านทิศตะวันออกเฉียงใต้ของเกาะกรีนแลนด์ ทางทิศตะวันตกของนอร์เวย์ และทางทิศเหนือของสกอตแลนด์มีพื้นที่ทั้งหมด 103,000 ตารางกิโลเมตร ซึ่งเล็กกว่าประเทศไทยเกือบ 5 เท่า นอกจากนี้พื้นที่ของประเทศบางส่วนยังเป็นธารน้ำแข็งที่ไม่สามารถอยู่อาศัยได้

ไอซ์แลนด์มีการปกครองแบบระบบประชาธิปไตย (สาธารณรัฐ) โดยแบ่งเขตการปกครองออกเป็น 7 เขต โดยมีประธานาธิบดีเป็นประมุขของประเทศ (อยู่ในตำแหน่งวาระละ 4 ปีมาจากการเลือกตั้งโดยตรง) ใช้สกุลเงินโครนาไอซ์แลนด์ (Icelandic Kronur – ISK) (1 โครนาไอซ์แลนด์ คิดเป็น 0.23 บาท ข้อมูล ณ วันที่ 6 มกราคม 2566)

อาชีพหลัก คือ การทำประมง โดยไอซ์แลนด์ได้รับสิทธิให้สามารถทำการประมงได้ในพื้นที่ขนาดใหญ่ของมหาสมุทรแอตแลนติก รายได้ของไอซ์แลนด์จึงมาจากการทำประมงและอาหารแปรรูปจากปลา รายได้หลักรองลงมา คือ พลังงาน โดยการผลิตไฟฟ้าส่วนใหญ่ของไอซ์แลนด์มาจากพลังงานน้ำและพลังงานความร้อนใต้ภิภพจากภูเขาไฟกว่า 130 แห่ง และทำให้ไอซ์แลนด์สามารถผลิตอะลูมิเนียมเป็นรายใหญ่ของโลก เพราะการผลิตอะลูมิเนียมต้องใช้พลังงานจำนวนมาก รายได้หลักอีกอย่าง คือ การท่องเที่ยว ไม่ว่าจะเป็นทะเลสาบ ธารน้ำแข็ง บ่อน้ำร้อนขนาดใหญ่และแสงเหนือ ในปี 2560 รายได้จากการท่องเที่ยวเท่ากับ 231,000 ล้านบาท ทั้งหมดนี้เป็นอุตสาหกรรมที่ผลักดันให้เศรษฐกิจของไอซ์แลนด์เติบโตและสร้างรายได้ให้ไอซ์แลนด์ โดยมี GDP อยู่ที่ 760,000 ล้านบาท ถึงแม้จะไม่มากเมื่อเทียบกับประเทศไทย แต่เมื่อเทียบเป็นรายได้เฉลี่ยต่อหัว จะพบว่าไอซ์แลนด์มีรายได้ต่อหัวสูงเป็นอันดับต้น ๆ ของโลก เนื่องจากจำนวนประชากรมีเพียง 337,780 คน

บุคคลธรรมดามีหน้าที่เสียภาษีเงินได้บุคคลธรรมดาในอัตราร้อยละ 17 – 31.80 และภาษีท้องถิ่นในอัตราร้อยละ 14.45 รวมเป็นร้อยละ 31.45 – 46.25 บริษัทจำกัดมีหน้าที่เสียภาษีเงินได้นิติบุคคลในอัตราร้อยละ 20 นิติบุคคลประเภทอื่น ๆ เช่น ห้างหุ้นส่วนจำกัด สมาคม องค์กรเอกชนที่ไม่แสวงหากำไร กองทุนทรัสต์ เป็นต้น เสียภาษีเงินได้นิติบุคคลในอัตราร้อยละ 37.6

เมื่อทราบข้อมูลพื้นฐานของไอซ์แลนด์แล้ว ก็พอจะเข้าใจได้ว่าเหตุใดรัฐบาลไอซ์แลนด์จึงสามารถดูแลบำนาญและสวัสดิการให้แก่ประชาชนในประเทศได้เป็นอย่างดี

ระบบบำนาญของไอซ์แลนด์

ระบบบำนาญของไอซ์แลนด์เป็นส่วนหนึ่งของระบบประกันสังคมไอซ์แลนด์ที่ดำเนินการมาตั้งแต่ปี 2481 โดยมีต้นแบบจากประเทศนิวซีแลนด์จากการศึกษาของ World Bank และ OECD พบว่า ไอซ์แลนด์เป็นประเทศหนึ่งในโลกที่มี Replacement Rate อยู่ในระดับสูง ในปี พ.ศ. 2563 Replacement Rate ของไอซ์แลนด์เท่ากับร้อยละ 60 ในขณะที่กลุ่ม

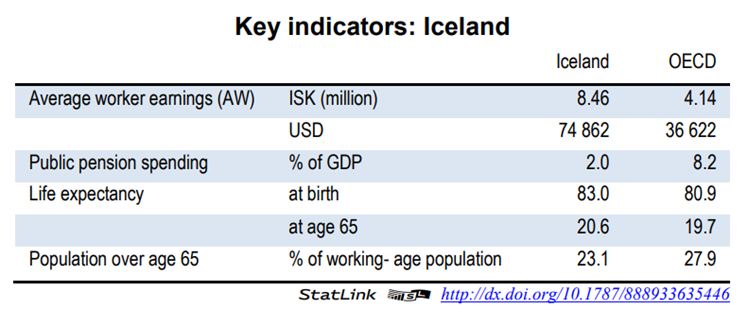

ประเทศ OECD เท่ากับร้อยละ 62 และครอบคลุมประชากรร้อยละ 97 โดยเป็นภาระงบประมาณเพียงร้อยละ 2 ของ GDP เท่านั้น เมื่อเทียบกับประเทศในกลุ่ม OECD ที่มีภาระงบประมาณคิดเป็นร้อยละ 8.2 (ตาราง)

ตาราง ตัวชี้วัดที่สำคัญของไอซ์แลนด์ (Pensions at a Glance 2017: Country Profiles – Iceland จาก OECD)

World Bank ได้ให้ความเห็นว่า เมื่อเทียบกับประเทศที่พัฒนาแล้วอื่น ๆ ประชากรไอซ์แลนด์ส่วนใหญ่อยู่ในวัยหนุ่มสาวและมีอัตราการเกิดสูง แต่เหตุผลสำคัญที่ทำให้ระบบบำนาญของไอซ์แลนด์สามารถรักษาสมดุลระหว่างการจ่ายบำนาญที่สูงโดยไม่เป็นภาระการคลังมี 3 ประการ ได้แก่

1) ไอซ์แลนด์กำหนดให้อายุเกษียณของไอซ์แลนด์อยู่ที่ 67 ปี ทั้งผู้หญิงและผู้ชาย มาเป็นเวลาหลายทศวรรษแล้ว สิทธิประโยชน์ทางภาษีและนโยบายต่าง ๆ จูงใจให้คนทำงานเกินกว่าระยะเวลาขั้นต่ำที่กฎหมายกำหนด ดังนั้น ไอซ์แลนด์จึงเป็นหนึ่งประเทศในโลกที่มีผู้สูงอายุอยู่ในกำลังแรงงานสูงที่สุด

2) สิทธิประโยชน์ต่าง ๆ ที่รัฐบาลให้ความช่วยเหลือแก่ประชาชนในโครงการสวัสดิการต่าง ๆ จะให้แก่เฉพาะผู้ที่มีรายได้น้อยกว่าที่กำหนด หรือเส้นความยากจนที่รัฐบาลกำหนด (Means-tested) ซึ่งต่างจากสวัสดิการที่ให้เป็นการทั่วไป (Universal or Unconditional Benefits) เช่น การศึกษาในโรงเรียนของรัฐ เงินเกษียณจากประกันสังคม เป็นต้น

3) บำนาญจากการจ้างงานให้ Replacement Rate มากกว่าร้อยละ 50 ซึ่งเป็นอัตราที่เพียงพอต่อการดำรงชีวิตหลังเกษียณ

ระบบบำนาญของไอซ์แลนด์ ประกอบด้วย 3 เสาหลัก ได้แก่

1) บำนาญจากรัฐบาล (State pension หรือ National pension)

2) บำนาญจากอาชีพ (Occupational pension)

3) บำนาญเสริม (Supplementary pension)

1) บำนาญจากรัฐบาล (State pension หรือ National pension)

บำนาญจากรัฐบาลหรือบำนาญสาธารณะเป็นบำนาญที่รัฐจ่ายจากภาษี (Tax-financed Public Pension) ซึ่งรับผิดชอบโดย The Ministry of Social Affairs เป็นบำนาญขั้นพื้นฐานที่สร้าง Social Safety Net สำหรับชาวไอซ์แลนด์ทุกคน ซึ่งครอบคลุมถึงเงินบำนาญ ประกันสุขภาพ (รับผิดชอบโดย Icelandic Health Insurance) และประกันทุพพลภาพ (รับผิดชอบโดย The State Social Security)

รัฐบาลจ่ายบำนาญพื้นฐานจำนวน 478,344 โครนาต่อคนต่อปี (110,019 บาท/ปี) หรือคิดเป็นร้อยละ 6 ของค่าจ้างโดยเฉลี่ย ซึ่งจำนวนเงินบำนาญนี้จะลดลงหากผู้รับบำนาญถอนออกมาบางส่วนก่อน หรือผู้รับบำนาญมีรายได้จากแหล่งอื่นนอกจากรายได้ประจำ รวมถึงหากผู้รับบำนาญมีรายได้จากการทำงานหรือการลงทุนมากกว่า 2.58 ล้านโครนาต่อปี (593,400 บาท/ปี) หรือคิดเป็นร้อยละ 31 ของค่าจ้างเฉลี่ย และรัฐบาลจะไม่จ่ายบำนาญให้สำหรับคนที่มีรายได้มากกว่า 4.49 ล้านโครนาต่อปี (1,032,700 บาท/ปี) หรือเท่ากับร้อยละ 53 ของรายได้เฉลี่ย ซึ่งเงินบำนาญประเภทนี้ไม่รวมถึงสวัสดิการสังคมต่าง ๆ บำนาญเสริม และความช่วยเหลือทางสังคมอื่น ๆ

เงื่อนไขการรับบำนาญพื้นฐานนี้คือ ผู้มีสิทธิรับบำนาญจะต้องอาศัยอยู่ในไอซ์แลนด์มาอย่างน้อย 40 ปี จึงจะได้รับบำนาญเต็มจำนวน หากอาศัยอยู่น้อยกว่า ก็จะได้บำนาญเป็นสัดส่วนตามจำนวนปีที่อยู่ในไอซ์แลนด์ โดยมีเงื่อนไขว่าต้องอาศัยอยู่ในไอซ์แลนด์อย่างน้อย 3 ปี ในช่วงอายุ 16 – 67 ปี และจะสามารถรับเงินบำนาญชราภาพเมื่ออายุ 67 ปี แต่สำหรับชาวประมงที่ทำอาชีพประมงมาอย่างน้อย 25 ปี และข้าราชการสามารถรับบำนาญได้ตั้งแต่อายุ 60 ปี ระบบประกันสังคมของไอซ์แลนด์จ่ายบำนาญถ้วนหน้าให้กับทุกคนผู้รับบำนาญสามารถเลือกรับบำนาญได้จนถึงอายุ 72 ปี ในกรณีนี้ผลประโยชน์ที่ได้รับจะเพิ่มขึ้นร้อยละ 0.5 ต่อเดือน แต่สูงสุดไม่เกินร้อยละ 30 ต่อเดือน

บำนาญคู่สมรสและบำนาญบุตร (Spouse pension and Child pension)

ไอซ์แลนด์ไม่มีการจ่ายเงินบำนาญให้แก่คู่สมรสจากเงินบำนาญจากรัฐบาล แต่มีการจ่ายเงินบำนาญให้บุตรที่มีอายุต่ำกว่า 18 ปี ในกรณีที่บิดาหรือมารดาเสียชีวิต โดยมีเงื่อนไขว่าผู้เสียชีวิตและบุตรจะต้องมีภูมิลำเนาในไอซ์แลนด์เป็นเวลาอย่างน้อยสามปี อย่างไรก็ตาม คู่สมรสอาจใช้บัตรภาษี (tax card) ของคู่สมรสของตนเป็นเวลาเก้าเดือนหลังจากที่อีกฝ่ายเสียชีวิต เพื่อสิทธิประโยชน์ในการยื่นคำขอลดหย่อนภาษีเงินได้และภาษีโรงเรือนและที่ดินได้ที่สรรพากรพื้นที่

2) บำนาญจากอาชีพ (Occupational pension)

บำนาญจากอาชีพเริ่มเมื่อปี พ.ศ. 2512 มีรูปแบบเป็นการกำหนดประโยชน์ทดแทนตามอัตราเงินสะสม (Defined Contribution: DC) ซึ่งเป็นบำนาญเอกชนภาคบังคับที่ต้องได้รับการอนุมัติจัดตั้งโดยกระทรวงการคลัง ซึ่งลูกจ้างเอกชนทุกคนที่มีอายุ 16 – 70 ปี จะต้องเป็นสมาชิกกองทุนบำนาญจากอาชีพอัตราที่ลูกจ้างส่งเงินสะสมในปี พ.ศ. 2565 คือ ร้อยละ 4 ของค่าจ้าง นายจ้างจ่ายเงินสมทบร้อยละ 11.50 ของค่าจ้าง รวมเป็นร้อยละ 15.50 ซึ่งถือเป็นการส่งเงินขั้นต่ำ เพราะคนทำงานภาครัฐ เช่น รัฐบาลกลาง ผู้เป็นนายจ้างอาจจ่ายเงินสมทบมากกว่าร้อยละ 11.50 ขึ้นกับข้อตกลงกับข้าราชการ

กฎหมายกำหนด Replacement Rate ของบำนาญแบบนี้ไว้ที่ร้อยละ 56 สำหรับการส่งเงินเป็นเวลา 40 ปี คิดเป็นอัตราดอกเบี้ยเฉลี่ยร้อยละ 1.4 ต่อปี สำหรับภาคเอกชนอายุเกษียณคือ 67 ปี แต่บางกองทุนกำหนดให้สามารถรับบำนาญได้ตั้งแต่อายุ 65 ปี สำหรับคนที่เกษียณก่อนกำหนด (Early Retirement) หากกองทุนนั้นกำหนดให้เกษียณก่อนกำหนดได้ อย่างไรก็ตาม บำนาญจะลดลงร้อยละ 7 ต่อปี แต่ถ้าขอรับช้าลง คือ รับเมื่ออายุ 70 ปี จะได้ผลประโยชน์เพิ่มขึ้นอีกประมาณร้อยละ 8 ต่อปี

พนักงานและผู้ประกอบอาชีพอิสระสามารถสมัครเข้าเป็นสมาชิกกองทุนบำนาญจากอาชีพเอกชน (Private Fund) และสามารถยื่นขอเงินบำนาญชราภาพจากกองทุนได้เมื่ออายุครบ 65 ปี

บำนาญคู่สมรสและบำนาญบุตร (Spouse pension and Child pension)

หากผู้เสียชีวิตจ่ายเงินเข้ากองทุนบำเหน็จบำนาญ คู่สมรสที่มีอายุไม่เกิน 67 ปี จะได้รับบำนาญรายเดือนจากกองทุนเป็นเวลา 6 เดือน หากมีบุตรที่มีอายุต่ำกว่า 18 ปี อาศัยอยู่ในครอบครัวด้วย จะได้รับบำนาญรายเดือนเป็นเวลา 12 เดือน หากครอบครัวใดบิดามารดาเสียชีวิตพร้อมกัน บุตรที่มีอายุต่ำกว่า 18 ปี มีสิทธิได้รับเงินในบัญชีเงินบำนาญเป็น 2 เท่า เป็นเวลาสูงสุด 36 เดือน หากเป็นการเสียชีวิตเนื่องจากอุบัติเหตุการทำงานคู่สมรสจะได้รับผลประโยชน์มรณกรรมเป็นรายเดือนเป็นเวลา 8 ปี ด้วย

3) บำนาญเสริม (Supplementary pension)

บำนาญเสริมเริ่มเมื่อปี พ.ศ. 2542 เป็นบำนาญแบบสมัครใจที่ให้คนออมเพิ่มโดยความสมัครใจของนายจ้างและลูกจ้าง ลูกจ้างสามารถออมเพิ่มในอัตราร้อยละ 4 ของค่าจ้าง นายจ้างจะสมทบเพิ่มให้อีกร้อยละ 0.4 ของค่าจ้าง ซึ่งเงินออมส่วนนี้เป็น individual retirement account ของลูกจ้างรายบุคคล ซึ่งอัตรานี้เป็นอัตราที่กำหนดโดยสหภาพแรงงานส่วนใหญ่ ผู้รับบำนาญอาจได้รับเงินบำนาญภาคสมัครใจสูงสุดที่ 1.51 ล้านโครนาต่อปี (347,300 บาท/ปี) หรือคิดเป็นร้อยละ 18 ของรายได้เฉลี่ย

ผู้รับบำนาญสามารถเลือกรับบำนาญช้าลงได้จนถึงอายุ 72 ปี ในกรณีนี้ผลประโยชน์ที่ได้รับจะเพิ่มขึ้น

ร้อยละ 0.5 ต่อเดือน แต่สูงสุดไม่เกิน ร้อยละ 30 เช่นเดียวกับบำนาญพื้นฐานจากรัฐบาล

สรุปและข้อเสนอแนะ

จากการศึกษาพบว่า ระบบบำนาญของไอซ์แลนด์มีจุดเด่น 3 ประการ คือ อายุเกษียณของไอซ์แลนด์ คือ 67 ปี ทั้งผู้หญิงและผู้ชาย มาเป็นเวลาหลายทศวรรษแล้ว ประชากรส่วนใหญ่เป็นวัยหนุ่มสาวและมีอัตราการเกิดสูง ทำให้รัฐบาลมีโอกาสบริหารกองทุนได้อย่างมีประสิทธิภาพ ถึงแม้ว่ารัฐบาลจ่ายบำนาญพื้นฐานให้แก่ประชาชนในอัตราค่อนข้างสูงและเป็นการจ่ายจากรายได้จากภาษี แต่อัตราภาษีบุคคลธรรมดาของไอซ์แลนด์ค่อนข้างสูง จึงเพียงพอที่จะจ่ายบำนาญให้แก่ประชาชนได้ นอกจากนี้ การช่วยเหลือแก่ประชาชนในโครงการสวัสดิการต่าง ๆ รัฐจะให้เฉพาะผู้ที่มีรายได้ไม่เกินกว่าที่กำหนด คือ เป็นแบบ Means-tested ไม่ได้เป็นการให้แบบถ้วนหน้า ภาระการคลังของไอซ์แลนด์จึงมีเสถียรภาพ โดยบำนาญภาครัฐคิดเป็นร้อยละ 2 ของ GDP เท่านั้น

สำหรับการนำมาปรับใช้กับประเทศไทย ผู้ศึกษาเห็นว่า รัฐบาลควรมีแผนการขยายอายุเกษียณอย่างค่อยเป็นค่อยไป โดยให้ประชาชนรับรู้ล่วงหน้า การเก็บภาษีในอัตราที่สูงอาจไม่เหมาะสมกับบริบทของประเทศไทย แต่รัฐบาลอาจส่งเสริมให้ประชาชนเห็นความสำคัญของการออมเพื่อการชราภาพ และส่งเสริมความรู้ในการเลือกลงทุน และเปิดโอกาสให้มีกองทุนเพื่อการชราภาพของเอกชนเพิ่มมากขึ้น ประการสุดท้าย คือ การจ่ายเบี้ยยังชีพไม่ควรเป็นแบบถ้วนหน้าแต่ควรเป็นแบบ Means-tested เพื่อไม่ให้เป็นปัญหาเรื่องภาระการคลังของประเทศ

ที่มา

https://thestandard.co/iceland-pension/

https://www.oecd.org/els/public-pensions/PAG2017-country-profile-Iceland.pdf

https://www.pensionfundsonline.co.uk/content/country-profiles/iceland

https://www.government.is/topics/social-security-and-pensions/

https://www.longtunman.com/14000

https://www.longtunman.com/42704

https://taxsummaries.pwc.com/iceland/individual/taxes-on-personal-income

https://www.arionbanki.is/english/individuals/savings/supplementary-pension-savings/

https://spacebar.th/en/world/iceland-top-global-pension-system-with-gigantic-pension-fund

http://web.worldbank.org/archive/website01419/WEB/IMAGES/13_ICELA.PDF

https://ec.europa.eu/social/BlobServlet?docId=13765&langId=en

https://tradingeconomics.com/iceland/social-security-rate

https://www.tr.is/en/about-us

https://tradingeconomics.com/iceland/social-security-rate-for-companies

https://taxsummaries.pwc.com/iceland/individual/other-taxes

https://www.oecd-ilibrary.org/sites/ccf47d3d-en/index.html?itemId=/content/component/ccf47d3d-en

https://en.fme.is/media/news/Retirement-Savings-Adequacy—Iceland.pdf

https://www.almenni.is/almenni-pension-fund

https://assets.kpmg.com/content/dam/kpmg/is/pdf/2022/02/KPMG_TaxFacts_2022.pdf

นางจรรยา ส่งสัมพันธ์

เศรษฐกรชำนาญการ

กองนโยบายการออมและการลงทุน

ผู้เขียน