บทความโดย

นายสัณหณัฐ เศรษฐศักดาศิริ

1. บทนำ

ในปัจจุบันนี้ ธุรกิจประกันภัยได้ก้าวเข้าสู่ยุค Digital Transformation และผู้ประกอบการเริ่มนำเทคโนโลยีเข้ามาใช้ในการดำเนินธุรกิจมากขึ้น ทำให้เป็นประโยชน์และสะดวกต่อการเข้าถึงของลูกค้า ทั้งในด้านการเลือกซื้อบริการประกันภัย การพิจารณารับประกันภัย การแจ้งเคลม และการคืนเบี้ยประกัน ซึ่งในช่วงที่ผ่านมา เราจึงเริ่มได้ยินคำว่า “InsurTech” กันมากขึ้น คำว่า “InsurTech” เป็นการนำประกันภัย (insurance) และเทคโนโลยี (technology) มาประกอบกัน รวมแล้วมีความหมายว่า การใช้เทคโนโลยีมาพัฒนาธุรกิจประกันภัย ซึ่ง InsurTech เป็นหนึ่งในรูปแบบของ FinTech (Financial Technology) โดยในต่างประเทศมีการทำประกันภัยในรูปแบบของ InsurTech มาระยะหนึ่งแล้ว ขณะที่ในประเทศไทยยังอยู่ในช่วงเริ่มพัฒนา หลายบริษัทประกันได้เริ่มนำเทคโนโลยีมาใช้มากขึ้น เพื่อตอบโจทย์ความต้องการและอำนวยความสะดวกแก่ลูกค้า

2. การใช้ InsurTech ในต่างประเทศ

ธุรกิจประกันภัยในต่างประเทศ มีการนำเทคโนโลยีมาใช้ในวงการประกันภัยในรูปแบบของ InsurTech อย่างแพร่หลาย เริ่มตั้งแต่การเลือกซื้อประกันภัยตามความต้องการ การรับชำระเบี้ยประกันอิเล็กทรอนิกส์ การพิจารณารับประกันจากบริษัท การแจ้งเคลม และการคืนเบี้ยประกันแก่ลูกค้า ทั้งนี้ ผู้เขียนได้รวบรวมรายละเอียดเกี่ยวกับธุรกิจประกันภัยในรูปแบบ InsurTech ชื่อดังทั่วทุกมุมโลก ไว้ดังนี้

| บริษัท/StartUp | ประเทศ | ลักษณะการดำเนินธุรกิจ |

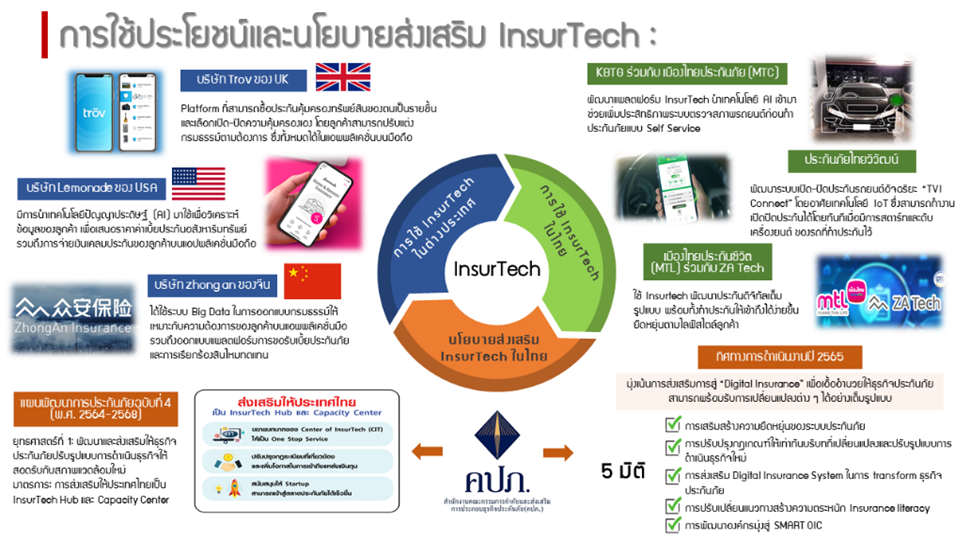

| Trov | อังกฤษ | สร้างแอพพลิเคชั่นบนมือถือให้ลูกค้าสามารถซื้อประกันคุ้มครองทรัพย์สินของตนเป็นรายชิ้น และเลือกเปิด-ปิดความคุ้มครองเอง โดยลูกค้าสามารถปรับแต่งกรมธรรม์ตามต้องการ |

| Cuvva | อังกฤษ | ออกแบบโปรแกรมคุ้มครองเกี่ยวกับรถยนต์ระยะสั้นผ่านแอพพลิเคชั่นบนมือถือโดยลูกค้าสามารถเลือกการคุ้มครองตามระยะเวลาที่ยืมรถยนต์มาใช้งาน แม้จะเป็นเวลาสั้นเพียงหลักชั่วโมงก็เลือกประกันเพื่อคุ้มครองได้ โดยเบี้ยประกันที่ลูกค้าต้องจ่าย จะคำนวณตามระยะเวลาการใช้งานจริง ซึ่งต่างกับรูปแบบปกติ ที่ต้องจ่ายเป็นก้อน และไม่สามารถเลือกระยะเวลาการคุ้มครองเป็นช่วงสั้น ๆ ได้ |

| Lemonade | สหรัฐอเมริกา | นำเทคโนโลยีปัญญาประดิษฐ์ (AI) มาใช้ เพื่อวิเคราะห์ข้อมูลของลูกค้าและเสนอราคาค่าเบี้ยประกัน รวมถึงการจ่ายเงินเคลมประกันของลูกค้า อีกทั้ง สร้างแอพพลิเคชั่นบนมือถือที่มี ChatBot คอยช่วยเหลือลูกค้าอยู่ตลอด 24 ชั่วโมง ทั้งนี้ ประกันที่ให้บริการในปัจจุบันคือ ประกันภัยอสังหาริมทรัพย์ เช่น บ้านและคอนโดมิเนียม ซึ่งเป็นกรณีที่มีของหายหรือสิ่งของในที่พักอาศัยเกิดการชำรุด และประกันภัยสำหรับสัตว์เลี้ยง |

| Slice | สหรัฐอเมริกา | สร้างแพลตฟอร์มออนไลน์แสดงผลิตภัณฑ์ประกันภัยแบบออนดีมานด์ (on-demand) ที่ให้ลูกค้าเลือกซื้อความคุ้มครองตามสถานการณ์ เช่น ผู้ประกอบธุรกิจเช่าบ้านสามารถซื้อกรมธรรม์ที่คุ้มครองความเสียหายภายในที่พักอาศัยเป็นรายวันได้ เมื่อมีการให้บริการเช่าบ้านแก่ลูกค้า |

| Zhong An | จีน | มีการใช้ระบบ Big Data ในการออกแบบกรมธรรม์ให้เหมาะกับความต้องการของลูกค้า อาทิ ประกันภัยอุบัติเหตุการเดินทางระหว่างประเทศ ประกันภัยการคลอดบุตร และประกันภัยชีวิตในวันหยุด ทั้งนี้ ลูกค้าสามารถชำระเบี้ยประกันผ่านระบบออนไลน์ได้ นอกจากนี้ มีประกันบางประเภทจะต้องซื้อผ่านแอพพลิเคชั่นได้เท่านั้น เช่น ประกันภัยรูปแบบ Bububao จะซื้อได้เมื่อดาวน์โหลด XiaoMi Step Tracking Application ซึ่งมีจุดเด่นคือผู้ใช้บริการสามารถเปลี่ยนจำนวนก้าวเดินมาเป็นเงินเพื่อใช้ชำระค่าเบี้ยประกัน อีกทั้ง ยังออกแบบแพลตฟอร์มการขอรับเบี้ยประกันภัย แพลตฟอร์มการเรียกร้องสินไหมทดแทน และสามารถคาดเดาความต้องการของตลาด รวมถึงการบริหารความเสี่ยงได้แบบอัตโนมัติ ทำให้ลูกค้าสามารถค้นหาข้อมูล เลือกซื้อ และใช้บริการอื่น ๆ ได้บนโทรศัพท์มือถือ |

3. การใช้ InsurTech ในประเทศไทย

การดำเนินธุรกิจประกันภัยในรูปแบบ InsurTech ของประเทศไทยยังอยู่ในระยะเริ่มต้น หลายบริษัทเริ่มตื่นตัวมากขึ้นในการใช้ประโยชน์จากเทคโนโลยี เพื่อพัฒนารูปแบบของการดำเนินธุรกิจ โดยเฉพาะในช่วงการแพร่ระบาดของโรคติดเชื้อไวรัสโคโรนา 2019 ซึ่งผู้เขียนได้รวบรวมรายละเอียดเกี่ยวกับธุรกิจประกันภัยในรูปแบบ InsurTech ในประเทศไทย ไว้ดังนี้

| บริษัท/StartUp | ลักษณะการดำเนินธุรกิจ |

| KBTG ร่วมกับ เมืองไทยประกันภัย (MTC) | พัฒนาแพลตฟอร์มดิจิทัล โดยนำเทคโนโลยี AI เข้ามาช่วยเพิ่มประสิทธิภาพระบบตรวจสภาพรถยนต์ก่อนทำประกันภัยแบบ Self Service โดย AI จะทำการประมวลผลจากรูป ถ้าพบความเสียหายของตัวถังรถ ระบบจะทำเครื่องหมายให้อัตโนมัติ ก่อนจะส่งไปยังหน้าจอของทีมตรวจสภาพรถยนต์เพื่อทำการยืนยันอีกครั้งหนึ่ง กระบวนการทั้งหมดใช้เวลาเพียงไม่กี่นาที ผ่านระบบออนไลน์ที่ใช้งานง่ายได้ตลอด 24 ชั่วโมง |

| เมืองไทยประกันชีวิต (MTL) ร่วมกับ ZA Tech ของจีน | พัฒนาประกันดิจิทัลเต็มรูปแบบ พร้อมทั้งทำประกันให้เข้าถึงได้ง่ายขึ้น ยืดหยุ่นตามความต้องการของลูกค้า โดยเริ่มนำร่องผลิตภัณฑ์ตัวแรกคือ ประกันวัคซีนโควิด โดยมีแพลตฟอร์มช่วยให้ลูกค้าเข้าถึงการซื้อได้ง่าย และออกแบบผลิตภัณฑ์ที่ให้ความยืดหยุ่นกับลูกค้าในการเลือกความคุ้มครอง จากผลข้างเคียงของวัคซีนได้ด้วยตนเองและเป็นราคาที่ลูกค้าสามารถจ่ายได้ |

| ไทยประกันภัย (TIC) | ได้ก่อตั้ง TIC Lab เพื่อศึกษาและพัฒนานวัตกรรมด้านประกันภัยรูปแบบใหม่ อาทิ พี่ช้างออนไลน์ (PChang Online) ระบบขายประกันออนไลน์บนคอมพิวเตอร์และมือถือที่ลูกค้าสามารถรับกรมธรรม์อิเล็กทรอนิกส์ได้ การนำ Machine Learning มาปรับใช้บนเว็บไซต์ Thaiins.com เพื่อนำเสนอผลิตภัณฑ์ให้สอดคล้องกับพฤติกรรมและการใช้งานของลูกค้ามากขึ้น พัฒนาแอพพลิเคชั่นมือถือชื่อ “TIC The Surveyor” ในการเคลมประกันรถยนต์ได้บนมือถือ พัฒนา Agent Platform เพื่อช่วยให้ตัวแทนสามารถการคำนวณเบี้ยประกัน เคลม และให้บริการหลังการขายได้ดีขึ้น พัฒนา Open API เพื่อร่นระยะเวลาในการเชื่อมต่อกับคู่ค้าให้สั้นลง |

| ประกันภัยไทยวิวัฒน์ | พัฒนาระบบเปิด-ปิดประกันรถยนต์อัจฉริยะ “TVI Connect” โดยอาศัยเทคโนโลยี IoT โดย TVI Connect สามารถทำงานเปิดปิดประกันได้โดยทันทีเมื่อมีการสตาร์ทและดับเครื่องยนต์ของรถที่ทำประกันไว้ โดยลูกค้าสามารถตรวจสอบสถานการณ์ใช้งานจากแอพพลิเคชั่น Thaivivat Motor โดยจะมีการส่ง Notification แจ้งเตือนทุกครั้งที่มีการเปิดและปิดประกัน อีกทั้ง พัฒนาแอพพลิเคชั่นในการจัดการเรื่องประกันรถ (End-to-End Solution) เพื่อให้การดูแลผู้เอาประกันอย่างครอบคลุม |

| ทิพยประกันภัย | พัฒนาแพลตฟอร์มดิจิทัลเพื่อคืนเบี้ยประกันภัยโควิด-19 ให้ลูกค้าในรูปแบบเงินดิจิทัลหรือเรียกว่า TIP Coin โดยลูกค้าจะได้รับ TIP Coin มูลค่าเท่ากับเบี้ยประกันภัยที่จ่ายไป เช่น ถ้าจ่ายเบี้ยไป 500 บาท จะได้รับ TIP Coin มูลค่า 500 เช่นกัน อีกทั้ง สร้างนวัตกรรมประกันภัยรถยนต์รูปแบบใหม่ “iON GO Ultimate Safe Drive by TIP” ขับปลอดภัย ให้เงินคืนตลอดปี โดยลูกค้าที่ซื้อประกันภัยรถยนต์ภาคสมัครใจผ่านแอปฯ iON GO และมีพฤติกรรมการขับรถที่ดี ไม่มีเคลม |

| เมืองไทยประกันชีวิต | พัฒนาแอพพลิเคชั่นที่ชื่อ “MuangThai Claim Di” เพื่อให้ลูกค้าได้เคลมประกันรถด้วยตนเอง โดยลูกค้าสามารถแจ้งอุบัติเหตุหรือแจ้งรถเสียฉุกเฉินได้ทันที รวมถึงแจ้งตรวจสภาพรถได้บนแอพพลิเคชั่นดังกล่าว |

4. นโยบายส่งเสริมการใช้ InsurTech ในประเทศไทย

ในปัจจุบัน ภาครัฐมุ่งเน้นการส่งเสริมให้ภาคธุรกิจนำเทคโนโลยีเข้ามาใช้ในการดำเนินกิจการ ซึ่ง InsurTech เป็นสิ่งใหม่ที่กำลังได้รับความสนใจของวงการประกันภัยและภาครัฐกำลังเดินหน้าผลักดันการส่งเสริมอย่างจริงจัง ทั้งนี้ ผู้เขียนได้รวบรวมแผนยุทธสาสตร์และทิศทางการดำเนินนโยบายของภาครัฐที่เกี่ยวข้องกับการส่งเสริม InsurTech สรุปได้ดังนี้

4.1 แผนพัฒนาการประกันภัยฉบับที่ 4 (พ.ศ.2564-2568)

สำนักงานคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย (คปภ.) ได้จัดทำแผนพัฒนาการประกันภัยฉบับที่ 4 (พ.ศ.2564-2568) เพื่อส่งเสริมให้ระบบประกันภัยไทย มีความมั่นคง ยั่งยืน และแข่งขันได้ในเศรษฐกิจและสังคมดิจิทัลด้วยนวัตกรรมและเทคโนโลยี ภาครัฐ ภาคเอกชนและประชาชนเข้าถึง การประกันภัยและใช้ประโยชน์ในการรองรับความเสี่ยง โดยแผนยุทธศาสตร์์ที่่ 1 ประเด็นเรื่องการพัฒนาและส่งเสริมให้ธุรกิจประกันภัยปรับรูปแบบการดำเนินธุรกิจให้สอดรับกับสภาพแวดล้อมใหม่ พบว่า มีมาตรการที่เกี่ยวข้องกับการส่งเสริมให้ผู้ประกอบการดำเนินธุรกิจประกันภัยในรูปแบบ InsurTech อาทิ

| มาตรการ | การดำเนินกิจกรรมสำคัญ |

| มาตรการส่งเสริมให้ประเทศไทยเป็น Insurtech Hub และ Capacity Center | ขยายบทบาทของ Center of InsurTech (CIT) ให้เป็น One Stop Service ด้านการประกันภัย เพื่อเป็นที่ปรึกษาให้คำแนะนำให้แก่บริษัทประกันภัย และ Startup ในทุกมิติ (Capacity Center) รวมถึงส่งเสริมและสนับสนุนให้ประเทศไทยเป็นผู้นำด้านเทคโนโลยีการประกันภัย เพื่อมุ่งสู่การเป็น InsurTech Hub ปรับปรุงกฎระเบียบที่เกี่ยวข้อง เพื่อรองรับกิจการ InsurTech และเพิ่มโอกาสในการเข้าถึงแหล่งเงินทุนจากบริษัทประกันภัยได้มากขึ้น สนับสนุนให้ Startup สามารถเข้าสู่ตลาดประกันภัยได้เร็วขึ้น เพื่อส่งเสริมให้เกิดการพัฒนานวัตกรรมและรูปแบบการดำเนินธุรกิจใหม่ๆ เช่น การสร้างโครงสร้างพื้นฐานทางดิจิทัลเพื่อเปิดโอกาสให้ Startup ใช้บริการได้ง่ายและลดค่าใช้จ่ายในการลงทุน เป็นต้น |

| มาตรการสนับสนุนให้ภาคธุรกิจมีการนำเทคโนโลยีมาใช้ในการดำเนินธุรกิจและปรับตัวให้เป็นดิจิทัลมากขึ้น | ศึกษาและปรับปรุงหลักเกณฑ์ให้เหมาะสมในการทดสอบนวัตกรรมการประกันภัยใน Regulatory Sandbox รวมถึงการเปิดโอกาสให้บริษัทสามารถทดสอบนวัตกรรมใน Sandbox ของตนเอง (Own Sandbox) เพื่อให้เกิดความยืดหยุ่นและคล่องตัวในการนำเทคโนโลยีมาใช้ในธุรกิจประกันภัย สนับสนุนให้บริษัทสามารถใช้เทคโนโลยีเพี่อพัฒนารูปแบบการดำเนินธุรกิจและการให้บริการประชาชนที่จะช่วยลดต้นทุนค่าใช้จ่าย รวมถึงลดกระบวนการทำงานของบริษัท สนับสนุนให้บริษัทมีการปรับเปลี่ยนรูปแบบการดำเนินธุรกิจให้สอดคล้องกับสภาพแวดล้อมใหม่ และ พฤติกรรมผู้บริโภค รวมถึงศึกษาแนวทางและความเหมาะสมในการเปิดโอกาสให้ Virtual Insurer เข้ามาในตลาด ส่งเสริมให้บริษัทมีการปรับกระบวนการดำเนินธุรกิจให้เป็นระบบอัตโนมัติมากยิ่งขึ้นตั้งแต่ต้นจนจบ เช่น การใช้เทคโนโลยี Blockchain ในกระบวนการเก็บข้อมูลการเรียกร้องค่าสินไหมทดแทน และการใช้ AI ในการกระบวนการทำงาน เป็นต้น เพื่อช่วยลด ค่าใช้จ่ายและระยะเวลาในการดำเนินงาน |

4.2 ทิศทางการดำเนินงานปี 2565

คปภ. ได้กำหนดทิศทางการดำเนินงานปี 2565 โดยมุ่งเน้นการส่งเสริมการสู่ “Digital Insurance” เพื่อเอื้ออำนวยให้ธุรกิจประกันภัยสามารถพร้อมรับการเปลี่ยนแปลงต่าง ๆ ได้อย่างเต็มรูปแบบด้วย 5 มิติหลัก ประกอบด้วย

- การเสริมสร้างความทนทานยืดหยุ่นและเสถียรภาพของระบบประกันภัย

- การปรับปรุงกฎเกณฑ์และมาตรการให้เท่าทันบริบทที่เปลี่ยนแปลงและปรับรูปแบบการดำเนินธุรกิจใหม่ โดยการปรับกรอบการกำกับดูแล พัฒนาฐานข้อมูล และเครื่องมือใหม่ รวมทั้งนำเทคโนโลยีมาใช้ในการกำกับดูแลธุรกิจ

- การส่งเสริม Digital Insurance System ในการ transform ธุรกิจประกันภัย โดย คปภ. จะเป็น Facilitator สนับสนุนให้ธุรกิจและผู้ประกอบการสามารถประยุกต์ใช้เทคโนโลยีและนวัตกรรม เพื่อให้บริการ เข้าถึงและพัฒนาผลิตภัณฑ์และการบริการที่ตรงความต้องการของลูกค้าได้มากขึ้น พร้อมกับนำมาใช้ในกระบวนการดำเนินธุรกิจ end-to-end process

- การปรับเปลี่ยนแนวทางการเข้าถึงและสร้างความตระหนัก Insurance literacy ที่มุ่งเน้นประชาชนและภาคธุรกิจ และยกระดับมาตรฐานและบทบาทคนกลางประกันภัย รวมถึงการปรับเปลี่ยนทัศนคติของประชาชนเกี่ยวกับการบริหารความเสี่ยง โดยจะปรับเปลี่ยนวิธีการ ช่องทาง และพัฒนาเครื่องมือใหม่ ๆ

- การพัฒนาองค์กรมุ่งสู่ SMART OIC เพื่อการ transform องค์กรสู่ Digital regulators ในทุกมิติ

5. บทสรุป

ธุรกิจประกันภัยในต่างประเทศ มีการนำเทคโนโลยีมาใช้ในรูปแบบของ InsurTech มานานหลายปีแล้ว ขณะที่ธุรกิจประกันภัยของไทยกำลังอยู่ในช่วงการเปลี่ยนแปลงไปสู่ Tech Insurance ซึ่งจำเป็นต้องได้รับการสนับสนุนจากภาครัฐ ทั้งในด้านการเงิน ช่องทางการทำธุรกิจ และกฎระเบียบที่เป็นอุปสรรคต่าง ๆ เพื่ออำนวยความสะดวกแก่การพัฒนา InsurTech ของภาคธุรกิจได้อย่างเต็มกำลัง ในขณะเดียวกัน ภาคประชาชน จำเป็นต้องมีทักษะความเข้าใจและใช้เทคโนโลยีดิจิทัล (Digital literacy) เพื่อที่จะสามารถเข้าถึงผลิตภัณฑ์และบริการ InsurTech ของธุรกิจประกันภัย ซึ่งทั้งหมดจะอยู่บนแอพพลิเคชั่นและแพลตฟอร์มดิจิทัล ฉะนั้น ภาครัฐควรดำเนินนโยบายการส่งเสริมการใช้ InsurTech และการมี Digital literacy ของประชาชนควบคู่กันไปด้วย

นายสัณหณัฐ เศรษฐศักดาศิริ

เศรษฐกรชำนาญการ

สำนักนโยบายเศรษฐกิจมหภาค

ผู้เขียน