บทความโดย

ดร. นรพัชร์ อัศววัลลภ

นายประกอบ สุริเยนทรากร

1. ที่มาและความสำคัญ

การติดตามภาวะเศรษฐกิจที่เท่าทันสถานการณ์เป็นปัจจัยสำคัญต่อความสำเร็จในการวางแผนเศรษฐกิจทั้งในเชิงบุคคล ธุรกิจ และการดำเนินนโยบายของภาครัฐ แต่เนื่องจากตัวเลขทางการของการเติบโตทางเศรษฐกิจหรือ GDP ซึ่งเป็นตัวเลขสำคัญที่ใช้ในการติดตามภาวะเศรษฐกิจที่ถูกจัดทำขึ้นโดยสำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาตินั้น เป็นตัวเลขรายไตรมาสและมักจะเผยแพร่หลังจากที่ไตรมาสนั้นผ่านไปแล้วประมาณ 6-7 สัปดาห์ จึงจำเป็นต้องหาเครื่องชี้เศรษฐกิจอื่นๆ มาทดแทนในการติดตามภาวะเศรษฐกิจให้มีความรวดเร็วมากขึ้น อย่างไรก็ตาม ปัญหาหนึ่งของการติดตามภาวะเศรษฐกิจในปัจจุบันคือ การที่มีเครื่องชี้เศรษฐกิจเป็นจำนวนมาก แต่ไม่สามารถสรุปผลของเครื่องชี้เศรษฐกิจได้อย่างชัดเจนด้วยการคำนวณเชิงปริมาณ ทำให้การสรุปผลภาวะเศรษฐกิจโดยทั่วไปมักเกิดจากความเห็นของนักวิเคราะห์ (Expert Opinion) เท่านั้น โดยเฉพาะอย่างยิ่ง ในโลกยุค “Big Data” ที่มีข้อมูลเครื่องชี้เศรษฐกิจเพิ่มขึ้นเป็นจำนวนมาก และมีความรวดเร็วในการเผยแพร่ ไม่ว่าจะเป็น Google trend, Facebook Mobility index ข้อมูลจากดาวเทียม ฯลฯ ดังนั้น การพัฒนาเครื่องมือเชิงปริมาณเพื่อต่อยอดการประมวลผลเครื่องชี้เศรษฐกิจจำนวนมากดังกล่าวจะช่วยลดปัญหาที่อาจเกิดจากความอคติส่วนตัวของนักวิเคราะห์โดยเฉพาะอย่างยิ่งในเวลาที่เครื่องชี้เศรษฐกิจหลายเครื่องชี้มีทิศทางและขนาดที่แตกต่างกัน ทำให้การติดตามภาวะเศรษฐกิจมีความคลาดเคลื่อนได้ ที่ผ่านมา หลายหน่วยงาน/องค์กร อาทิเช่น Federal Reserve Bank of New York และ Federal Reserve Bank of Atlanta ประเทศสหรัฐอเมริกาได้พัฒนาวิธีการคาดการณ์ภาวะเศรษฐกิจในระยะสั้นจากเครื่องชี้เศรษฐกิจที่มีเป็นจำนวนมากเพื่อให้สามารถประมวลผลเครื่องชี้ทั้งหมดในเชิงปริมาณให้มีความชัดเจนมากขึ้น เรียกว่า “Nowcasting” ซึ่งเห็นได้จากตัวอย่างการทำ Nowcasting ของ Federal Reserve Bank of New York ดังนี้

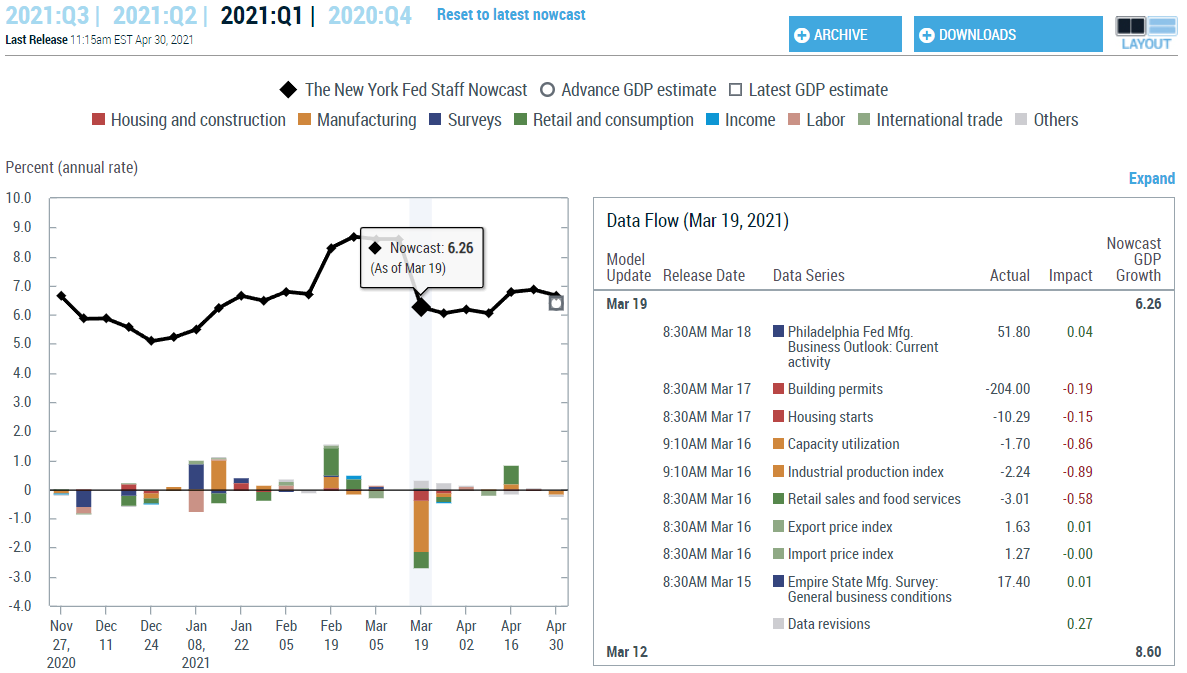

ภาพดังกล่าวแสดงถึงการ Nowcasting การเติบโตของ GDP โดยเส้นกราฟสีดำตลอดทั้งเส้นทางด้านซ้ายของภาพคือ ข้อมูลการคาดการณ์การเติบโตของ GDP ในไตรมาสที่ 1 ปี 2021 ซึ่งการคาดการณ์ดังกล่าวจะเปลี่ยนแปลงไปตามข้อมูลเครื่องชี้ทางเศรษฐกิจที่ได้เผยแพร่ออกมาอย่างต่อเนื่อง โดยมีการชี้แจ้งรายละเอียดของเครื่องชี้ฯ และผลกระทบต่อการคาดการณ์ GDP ของเครื่องชี้ฯ ต่างๆ ทางด้านขวาของภาพ

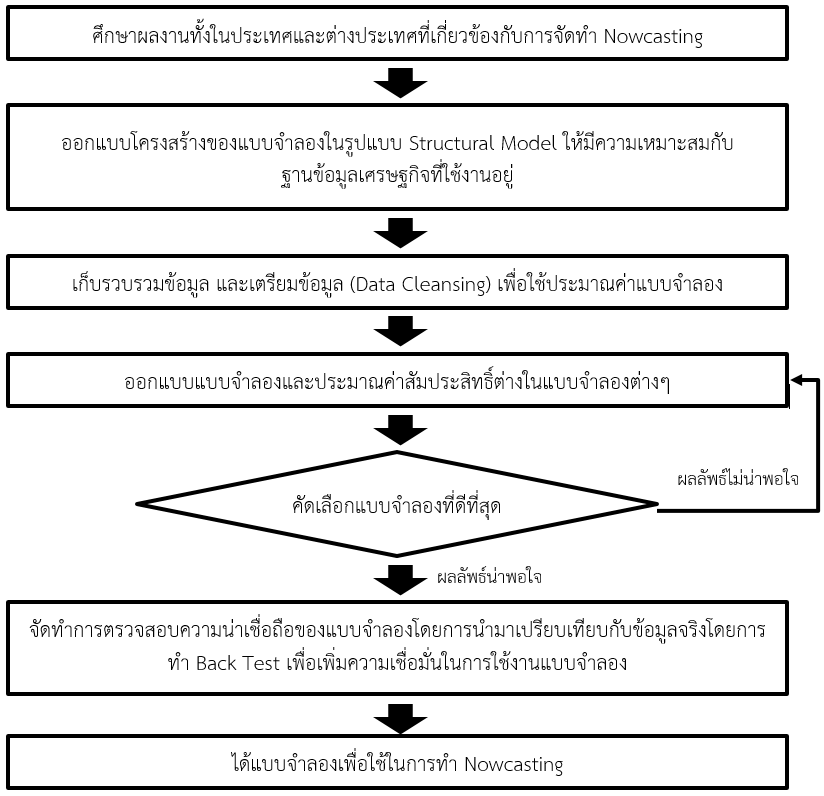

2. ขั้นตอนการพัฒนาแบบจำลองเพื่อใช้ในการทำ Nowcasting

สำหรับการศึกษาในครึ่งนี้ แบบจำลอง Nowcasting ถูกออกแบบให้เป็น Structural Model โดยสามารถแบ่งแบบจำลองได้เป็น 2 กลุ่ม ได้แก่ แบบจำลองหลักที่แสดงถึงความสัมพันธ์ของ GDP และเครื่องชี้เศรษฐกิจต่างๆ และแบบจำลองเสริมที่ใช้ในการคาดการณ์เครื่องชี้เศรษฐกิจที่ยังไม่ประกาศเผยแพร่ ดังนี้

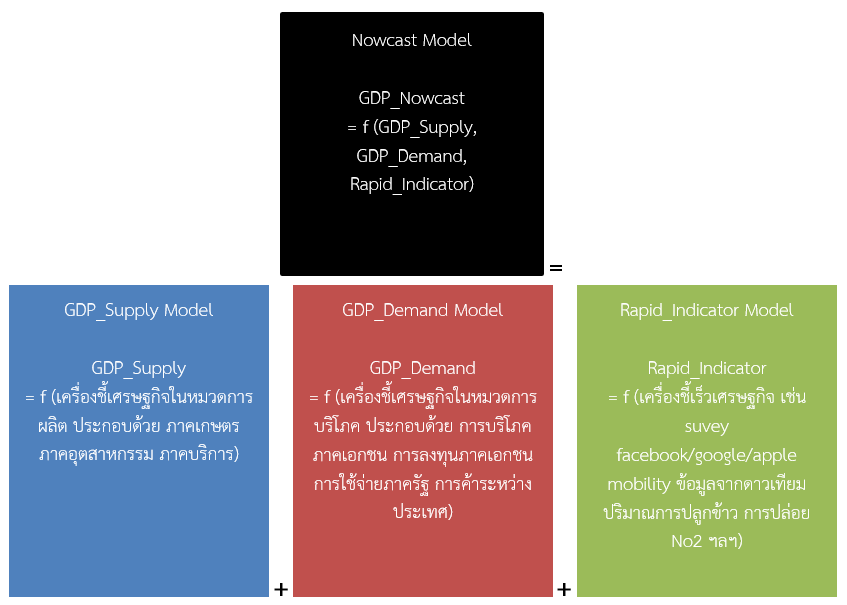

1. แบบจำลองหลักที่แสดงถึงความสัมพันธ์ของ GDP และเครื่องชี้เศรษฐกิจต่างๆ เป็นความพยายามในการออกแบบแบบจำลองเพื่อให้สามารถใช้ประโยชน์จากเครื่องชี้เศรษฐกิจทั้งหมดให้ได้มากที่สุด เนื่องจากในทางทฤษฎี GDP จะมีมูลค่าเท่ากันไม่ว่าจะคำนวณมาจากด้านอุปสงค์หรืออุปทานก็ตาม แต่เนื่องจากเครื่องชี้ที่ใช้งานอยู่มีทั้งฝั่งอุปสงค์และอุปทานซึ่งแต่ละรายการมีทั้งข้อเด่นและข้อด้อยของตัวเองจึงไม่ควรที่จะเลือกใช้เพียงชุดใดชุดหนึ่ง อีกทั้งยังมีข้อมูลจากผลการสำรวจความคิดเห็นทางเศรษฐกิจซึ่งสามารถสะท้อนถึง GDP ในช่วงเวลาหนึ่งๆ ได้เช่นกัน ดังนั้น แบบจำลองจึงถูกออกแบบให้เป็น 3 กลุ่ม ได้แก่ อุปสงค์ อุปทาน และผลการสำรวจความคิดเห็นทางเศรษฐกิจโดยแต่ละกลุ่มใช้ในการคาดการณ์ GDP จากนั้นจึงนำผลลัพธ์ของทั้งสามแบบจำลองมาเฉลี่ยถ่วงน้ำหนักอีกรอบหนึ่งผ่านการประมาณค่าแบบจำลองสมการถดถอยเพื่อให้ได้ผลการประมาณ GDP ที่เป็นผลลัพธ์สุดท้ายในการคาดการณ์ภาวะเศรษฐกิจ ดังภาพ

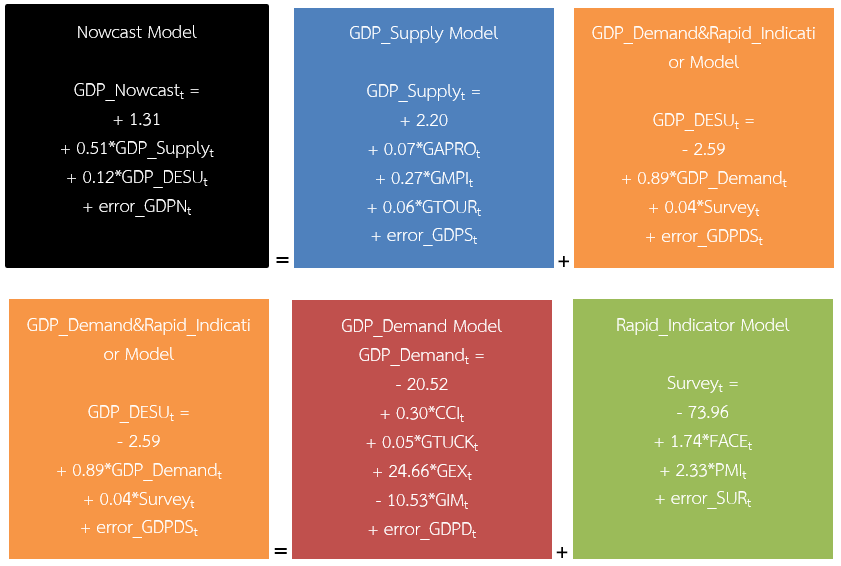

ทั้งนี้ ในการประมาณค่าแบบจำลองในแต่ละด้านได้ทดสอบกับเครื่องชี้เศรษฐกิจทั้งหมด และผลการสอบถามความคิดเห็นทางเศรษฐกิจ โดยข้อมูลที่นำมาใช้ในการประมาณค่าแบบจำลองได้คำนึงถึงการใช้ข้อมูลที่มีลักษณะเป็น Stationary Series เพื่อหลีกเลี่ยงปัญหาที่อาจะเกิดขึ้น อาทิ Spurious regression เป็นต้น นอกจากนี้ ยังได้มีความพยายามในการบรรเทาปัญหาทางเศรษฐมิติอื่นๆ อาทิ Heteroscedasticity Autocorrelation และ Multicollinearity ซึ่งทำให้ค่า Estimators ของแบบจำลองมีปัญหาไม่ Efficient โดยการประยุกต์ใช้ Robust Standard Error ในการคำนวณ เป็นต้น จากนั้นจึงใช้วิธี Stepwise ในการตัดตัวแปรออกเพื่อคัดเลือกแบบจำลองที่มีความเหมาะสม อาทิ แบบจำลองที่มีค่า R2 สูง เป็นต้น จนได้ผลลัพธ์ออกมาเป็นแบบจำลอง ดังต่อไปนี้

คำอธิบายตัวแปรต่างๆ ดังนี้ GDP_Nowcastt คือ อัตราการเจริญเติบโตต่อปีของ GDP (%) ความถี่ “รายเดือน”

GDP_Supplyt คือ อัตราการเจริญเติบโตต่อปีของ GDP ฝั่งการผลิต (%) ความถี่ “รายเดือน”

GDP_DESUt คือ อัตราการเจริญเติบโตต่อปีของ GDP รับอิทธิพลจากฝั่งการใช้จ่ายและเครื่องชี้เร็ว (%) ความถี่ “รายเดือน”

GDP_Demandt คือ อัตราการเจริญเติบโตต่อปีของ GDP ฝั่งการใช้จ่าย (%) ความถี่ “รายเดือน”

Surveyt คือ ดัชนีความเชื่อมั่นเศรษฐกิจภูมิภาค (index) ความถี่ “รายเดือน”

GAPROt คือ อัตราการเจริญเติบโตต่อปีของดัชนีผลผลิตสินค้าเกษตร (%) ความถี่ “รายเดือน”

GMPIt คือ อัตราการเจริญเติบโตต่อปีของดัชนีผลผลิตภาคอุตสาหกรรม (%) ความถี่ “รายเดือน”

GTOURt คือ อัตราการเจริญเติบโตต่อปีของจำนวนนักท่องเที่ยว (%) ความถี่ “รายเดือน”

CCIt คือ ดัชนีความเชื่อมั่นผู้บริโภค ม. หอการค้า มีหน่วยเป็น (index) ความถี่ “รายเดือน”

GTUCKt คือ ปริมาณจำหน่ายรถยนต์เชิงพาณิชย์ (คัน) ความถี่ “รายเดือน”

GEXt คือ อัตราการเจริญเติบโตต่อปีของมูลค่าการส่งออกสินค้า (%) ความถี่ “รายเดือน”

GIMt คือ อัตราการเจริญเติบโตต่อปีของมูลค่าการนำเข้าสินค้า (%) ความถี่ “รายเดือน”

FACEt คือ อัตราการเปลี่ยนแปลงต่อปีของ Face book mobility index (%) ความถี่ “รายเดือน”

PMIt คือ Purchasing Managers’ index (index) ความถี่ “รายเดือน”

error_GDPNt คือ error term ของอัตราการเจริญเติบโตต่อปีของ GDP (%) ความถี่ “รายเดือน”

error_GDPSt คือ error term ของอัตราการเจริญเติบโตต่อปีของ GDP ฝั่งการผลิต (%) ความถี่ “รายเดือน”

error_GDPDSt คือ อัตราการเจริญเติบโตต่อปีของ GDP รับอิทธิพลจากฝั่งการใช้จ่ายและเครื่องชี้เร็ว (%) ความถี่ “รายเดือน”

error_GDPDt คือ error term ของอัตราการเจริญเติบโตต่อปีของ GDP ฝั่งการใช้จ่าย มีหน่วยเป็น “ร้อยละ” ความถี่ “รายเดือน”

error_SURt คือ error term ของดัชนีความเชื่อมั่นเศรษฐกิจภูมิภาค (index) ความถี่ “รายเดือน”

2. แบบจำลองเสริมที่ใช้ในการคาดการณ์เครื่องชี้เศรษฐกิจที่ยังไม่ประกาศเผยแพร่ อาศัยแบบจำลอง Autoregressive (AR) Model เนื่องจากเป็นวิธีคาดการณ์ที่สามารถคำนวณได้ง่ายและสะดวกต่อการปรับปรุงข้อมูลให้เป็นปัจจุบันอยู่เสมอ ซึ่งหากข้อมูลของเครื่องชี้ใดมีการเผยแพร่ออกมา ก็จะทำการแทนค่ามูลค่าจริงและละทิ้งมูลค่าที่เกิดจากแบบจำลองเสริมนี้ไป โดยผลลัพธ์จากการประมาณค่าแบบจำลองของแต่ละเครื่องชี้แสดงได้ดังต่อไปนี้

GAPROt = 0.38*GAPROt-1 + 0.04*GAPROt-2 + error_GAPROt

GMPIt = 0.79*GMPIt-1 – 0.06*GMPIt-2 + error_GMPIt

GTOURt = 1.02*GTOURt-1 – 0.12*GTOURt-2 + error_GTOURt

CCIt = 1.44*CCIt-1 – 0.44*CCIt-2 + error_CCIt

GTUCKt = 0.85*GTUCKt-1 – 0.19*GTUCKt-2 + error_GTUCKt

GEXt = 0.70*GEXt-1 + 0.19*GEXt-2 + error_GEXt

GIMt = 0.52*GIMt-1 + 0.35*GIMt-2 + error_GIMt

FACEt = 0.86*FACEt-1 – 0.55*FACEt-2 + error_FACEt

PMIt = 1.08*PMIt-1 – 0.08*PMIt-2 + error_PMIt

การออกแบบแบบจำลองการคาดการณ์ภาวะเศรษฐกิจในระยะสั้นหรือ Nowcasting จัดทำให้สามารถ update ข้อมูลเครื่องชี้เศรษฐกิจที่ออกใหม่ได้ตลอดเวลาทำให้สามารถคาดการณ์การเติบโตทางเศรษฐกิจทั้งในลักษณะรายเดือนและรายไตรมาสได้ตลอดเวลาและมีการปรับปรุงข้อมูลให้เป็นปัจจุบันทันทีที่มีข้อมูลเครื่องชี้เผยแพร่ออกมาใหม่

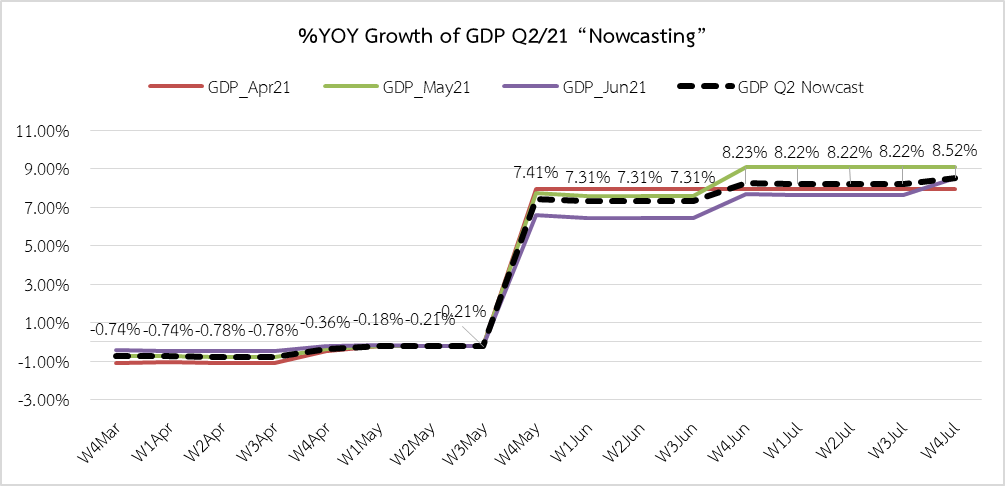

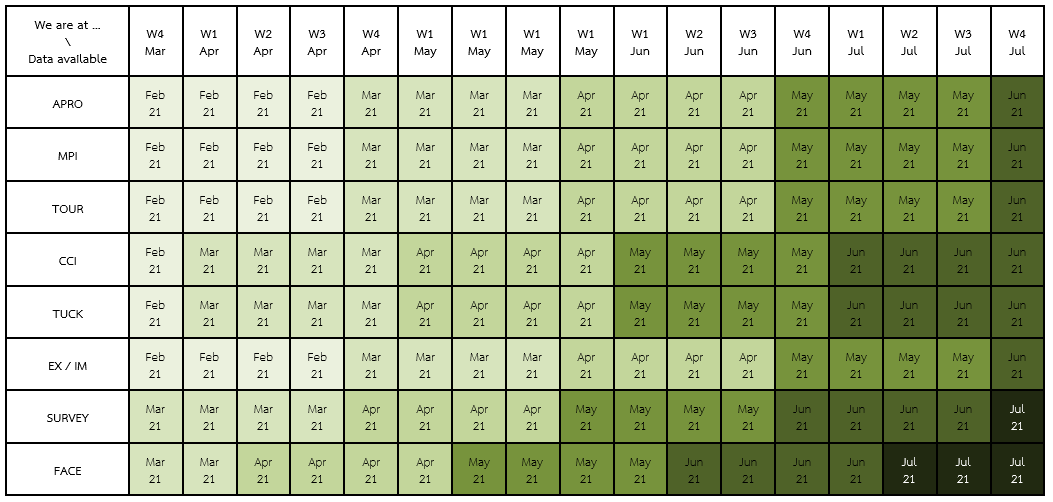

การใช้งานแบบจำลองยกตัวอย่างดังภาพและตารางด้านล่าง โดยในส่วนของตารางจะเป็นการอธิบายถึงเงื่อนเวลาที่เครื่องชี้เศรษฐกิจแต่ละเครื่องชี้มีการเผยแพร่หรือถูกจัดทำขึ้นใหม่ ยกตัวอย่างในคอลัมน์แรก(W4Mar21) คือ ณ สัปดาห์ที่ 4 ของเดือนมีนาคม 2564 ข้อมูลเครื่องชี้เศรษฐกิจดังแสดงในตารางจะเป็นข้อมูลของเดือนกุมภาพันธ์ 2564 เนื่องจากข้อมูลเศรษฐกิจมีความล่าช้าใช้เวลาในการจัดทำเกือบ 1 เดือน ยกเว้นข้อมูลผลการสำรวจความคิดเห็นทางเศรษฐกิจของสำนักงานเศรษฐกิจการคลัง (SURVEY) และเครื่องชี้การเคลื่อนที่ของ Facebook (FACE) ที่สามารถ update ได้ถึงเดือนมีนาคมแล้ว ซึ่งสามารถนำข้อมูลชุดดังกล่าวนี้ไปคำนวณการคาดการณ์เศรษฐกิจของเดือนเมษายน พฤษภาคม และมิถุนายน 2564 ได้ตามที่ปรากฏดังภาพ ซึ่งหากนำมาเฉลี่ยเป็นการเติบโตทางเศรษฐกิจของไตรมาสที่ 2 จะพบว่ามีการเติบโตอยู่ที่ระดับร้อยละ -0.74 ซึ่งเป็นการคาดการณ์ ณ สัปดาห์ที่ 4 เดือนมีนาคม ต่อมาเมื่อข้อมูลมีการ update ดังปรากฏในตาราง การคาดการณ์เศรษฐกิจของเดือนเมษายน พฤษภาคม และมิถุนายน 2564 จะถูก update และคำนวณใหม่ทั้งหมดเป็นรายสัปดาห์ จนกระทั่งเมื่อข้อมูลเครื่องชี้ทั้งหมดของไตรมาสที่ 2 มีการเผยแพร่ครบถ้วนที่สัปดาห์ที่ 4 เดือนกรกฎาคม การพยากรณ์อัตราการเติบโตของไตรมาสที่ 2 ปี 2564 จะอยู่ที่ร้อยละ 8.52 ดังภาพ

3. การตรวจสอบความน่าเชื่อถือของแบบจำลอง Nowcasting

เนื่องจากแบบจำลอง Nowcasting ที่พัฒนาขึ้นในครั้งนี้มีวัตถุประสงค์เพื่อรวบรวมเครื่องชี้ทุกประเภทใช้ในการชี้วัดเศรษฐกิจ ดังนั้น จึงรวมถึงผลการสำรวจความเชื่อมั่นทางเศรษฐกิจของสำนักงานเศรษฐกิจการคลังด้วย แต่เนื่องจากการสำรวจดังกล่าวเริ่มจัดทำขึ้นเป็นครั้งแรกในเดือนกันยายน ปี 2560 ทำให้ชุดข้อมูลมีระยะเวลาที่ค่อนข้างสั้น การทดสอบผลความน่าเชื่อถือของการพยากรณ์ Nowcasting ในครั้งนี้จึงมีข้อมูลเพียง 14 ไตรมาส เพื่อนำไปหาค่าสัมประสิทธิ์สหสัมพันธ์กับ GDP เพื่อใช้ประกอบการพิจารณาว่ามีความน่าเชื่อถือเพียงใด

เนื่องจากแบบจำลอง Nowcasting มีการ update ข้อมูลอยู่ตลอดเวลา ดังนั้น ความน่าเชื่อถือของแบบจำลองจึงมีความครบถ้วนของข้อมูล โดยหากข้อมูลเครื่องชี้ยังไม่เผยแพร่ แบบจำลองจะทำหน้าที่ในการคาดการณ์เพื่อพยากรณ์ แต่หากข้อมูลเผยแพร่แล้วก็จะใช้ข้อมูลจริงในการพยากรณ์เลยซึ่งจะมีความถูกต้องมากกว่า ดังนั้น การคำนวณค่าสัมประสิทธิ์สหสัมพันธ์ในที่นี้จึงแบ่งออกเป็น 2 ชุด กล่าวคือ หากเครื่องชี้ยังไม่เผยแพร่และแบบจำลองต้องใช้กลไกของแบบจำลอง AR เพื่อคาดการณ์เศรษฐกิจ จะมีความน่าเชื่อถือเพียงใด กับกรณีที่เครื่องชี้ทุกรายการเผยแพร่ครบแล้วการคาดการณ์เศรษฐกิจจะน่าเชื่อถือเพียงใด

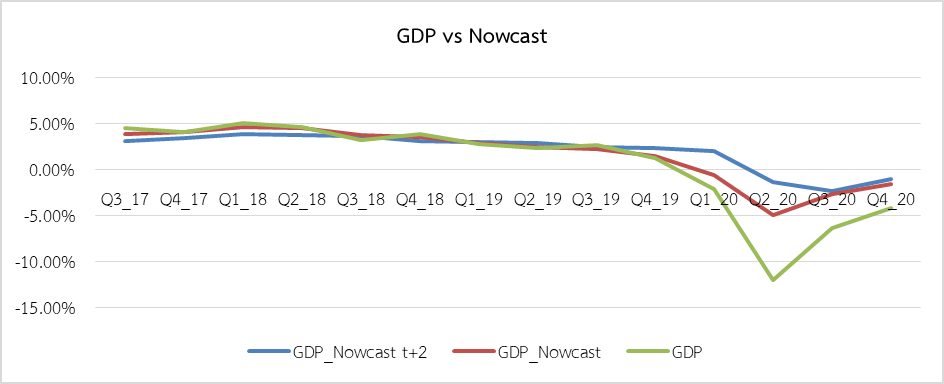

จากผลการคำนวณปรากฏตามภาพและตารางด้านล่างซึ่งพบว่า แบบจำลองมีความน่าเชื่อถือพิจารณจากค่าสัมประสิทธิ์สัมพันธ์ต่อ Real GDP Growth อยู่ในช่วงร้อยละ 92.1-98.7 โดยหากเครื่องชี้ยังไม่เผยแพร่แบบจำลองจะมีค่าสัมประสิทธิ์สหสัมพันธ์อยู่ที่ร้อยละ 92.1 แต่เมื่อมีการทยอย update ข้อมูลเครื่องชี้ที่เผยแพร่จนครบแล้ว แบบจำลองจะมีค่าสัมประสิทธิ์สหสัมพันธ์สูงเพิ่มขึ้นถึงร้อยละ 98.7 ซึ่งเป็นระดับที่น่าจะเพียงพอต่อการนำไปใช้งานในทางปฏิบัติได้ นอกจากนี้ จากข้อมูล GDP ล่าสุด ณ ไตรมาสที่ 2 ปี 2564 อัตราการเติบโตทางเศรษฐกิจไทยอยู่ที่ระดับร้อยละ 7.5 ซึ่งใกล้เคียงกับการพยากรณ์ระยะสั้นที่ร้อยละ 8.5 อีกด้วย

| Correlation | GDP Nowcasting with Actual Indicators | GDP Nowcasting with Indicator Forecasting t+2 |

|---|---|---|

| GDP Q | 98.70% | 92.11% |

*Q3 2017 – Q4 2020

4. บทสรุป

ปัญหาหนึ่งของการติดตามภาวะเศรษฐกิจที่เท่าทันสถานการณ์ในปัจจุบันคือ การที่มีเครื่องชี้เศรษฐกิจเป็นจำนวนมาก แต่ไม่สามารถสรุปผลของเครื่องชี้เศรษฐกิจได้อย่างชัดเจนจึงมีความจำเป็นที่จะต้องพัฒนาวิธีการคาดการณ์ภาวะเศรษฐกิจในระยะสั้นจากเครื่องชี้เศรษฐกิจที่มีอยู่เพื่อให้สามารถประมวลผลเครื่องชี้ทั้งหมดในเชิงปริมาณให้มีความชัดเจนและสามารถนำไปสื่อสารต่อได้อย่างถูกต้องด้วยกระบวนการที่เรียกว่า “Nowcasting” ซึ่งในที่นี้ แบบจำลอง Nowcasting จะประกอบด้วยแบบจำลองหลักที่แสดงถึงความสัมพันธ์ระหว่างเครื่องชี้เศรษฐกิจกับอัตราการเติบโตทางเศรษฐกิจ และแบบจำลองเสริมที่มีหน้าที่คาดการณ์เครื่องชี้เศรษฐกิจในกรณีที่เครื่องชี้เศรษฐกิจยังไม่ถูกเผยแพร่ ดังนั้น การทำงานของแบบจำลองจะเป็นการทำงานร่วมกันระหว่างกลุ่มแบบจำลองทั้งสอง โดยหากเครื่องชี้เศรษฐกิจยังไม่มีการเผยแพร่ แบบจำลองเสริมก็จะทำหน้าที่ในการคาดการณ์เครื่องชี้เศรษฐกิจเพื่อป้อนเข้าสู่แบบจำลองหลักเพื่อทำการคาดการณ์ภาวะเศรษฐกิจ แต่เมื่อเวลาผ่านไป เครื่องชี้เศรษฐกิจมีการเผยแพร่ออกมาใหม่ ก็จะมีการ update และประมวลผลแบบจำลองหลักอีกครั้งเพื่อให้ผลการคาดการณ์มีใช้ประโยชน์สูงสุดจากข้อมูลที่มีในขณะนั้น จะเห็นได้ว่า แบบจำลอง Nowcast ในบทความนี้สามารถประมาณการการเติบโตทางเศรษฐกิจ (GDP) อย่างมีประสิทธิภาพ โดยสามารถ update ข้อมูลได้เป็นรายสัปดาห์ เพื่อประโยชน์ในการติดตามภาวะเศรษฐกิจที่มีความเที่ยงตรงเพิ่มขึ้น

ดร. นรพัชร์ อัศววัลลภ

ผู้อำนวยการส่วนนวัตกรรมข้อมูลเศรษฐกิจและงานวิจัย

สำนักนโยบายเศรษฐกิจมหภาค

ผู้เขียน

ประกอบ สุริเยนทรากร

เศรษฐกรปฏิบัติการ

สำนักนโยบายเศรษฐกิจมหภาค

ผู้เขียน