บทความโดย

ดร. บุณฑรีก์ โฆษิตานุฤทธิ์

นายภาวิณ พาราพันธกุล

นางสาวสุธีรา ศรีทอง

นายณัฐ คงรัตนชาติ

สังคมผู้สูงอายุนำมาซึ่งความท้าทายด้านการสร้างหลักประกันรายได้หลังเกษียณ โดยเฉพาะอย่างยิ่งแรงงานนอกระบบที่ส่วนใหญ่มีรายได้ไม่แน่นอน ไม่มีการออมเพื่อการเกษียณอย่างสม่ำเสมอ เป็นผลให้มีเงินออมไม่เพียงพอเมื่อเข้าสู่วัยเกษียณ โดยในช่วงที่ผ่านมาได้มีการเสนอให้นำแนวคิดการออมผ่านการใช้จ่าย (Saving Through Spending: STS) มาใช้ในการส่งเสริมการออมเพื่อการเกษียณทั้งจากนักวิชาการและหน่วยงานภาครัฐ เนื่องจากเห็นว่าจะเป็นแนวทางที่จะช่วยให้ประชาชนสามารถมีการออมเพื่อการเกษียณอย่างสม่ำเสมอได้ ซึ่งบทความนี้ได้ศึกษาวิเคราะห์และเสนอแนะแนวทางในการนำแนวคิด STS ไปสู่แนวปฏิบัติอย่างเป็นรูปธรรม

แนวคิดการออมผ่านการใช้จ่าย (Saving Through Spending: STS)

STS เป็นแนวคิดของการออมบนฐานรายจ่าย โดยจะมีการเก็บออมเมื่อมีการใช้จ่ายซึ่งแตกต่างจากหลักการออมโดยทั่วไปที่มักอยู่บนฐานรายได้ที่เมื่อบุคคลมีรายได้หลังหักค่าใช้จ่ายต่าง ๆ แล้ว เงินที่เหลือใช้จะเป็นเงินออม นอกจากนี้ ยังอาจมองได้ว่า STS เป็นการปรับเปลี่ยนพฤติกรรมด้านการออมเงินของผู้บริโภคโดย STS จะช่วยเพิ่มเงินออมทุกครั้งที่มีการใช้จ่าย

คณะนักศึกษาหลักสูตรผู้บริหารระดับสูง สถาบันวิทยาการตลาดทุน รุ่นที่ 26 ได้เสนอผลงานวิชาการ เรื่อง นวัตกรรมการออมเพื่อวัยเกษียณ Saving Through Spending: STS ออมง่าย ๆ ผ่านการใช้จ่ายซึ่งเป็นการเสนอแนวคิดที่จะสร้างเงินออมจากการเก็บเงินบางส่วนจากการใช้จ่ายเพื่อการบริโภค(Consumption-based Approach) ที่จะทำให้ประชากรทุกคนเข้าสู่ระบบการออม โดยไม่จำเป็นต้องมีรายได้เป็นเงื่อนไขในการออม และมีความเห็นว่าการพัฒนาระบบ STS จำเป็นต้องพิจารณาถึงปัจจัยสำคัญที่เกี่ยวข้องทั้งความเป็นไปได้ของการพัฒนาโครงสร้างพื้นฐานที่จำเป็น ความพร้อมและความเข้าใจของประชาชน ตลอดจนโอกาสและข้อจำกัด เพื่อกำหนดแนวทางที่เหมาะสมในการนำเสนอการดำเนินนโยบายต่อไป

ตัวอย่างการนำแนวคิด STS มาใช้

ในอดีตการนำแนวคิด STS มาดำเนินการเป็นไปได้ยาก เนื่องจากจำเป็นต้องอาศัยเทคโนโลยี เพื่อเชื่อมโยงข้อมูลการทำธุรกรรมทางการเงินระหว่างการออมกับการบริโภคแบบเวลาจริง (Real-time) โดยที่ปัจจุบันเทคโนโลยีในการให้บริการทางการเงินมีความก้าวหน้า ทำให้สามารถเชื่อมโยงข้อมูลธุรกรรมทางการเงินระหว่างผู้ให้บริการทางการเงิน ร้านค้าขายปลีก และผู้บริโภคแบบ Real-time การผลักดัน STS ไปสู่การปฏิบัติจึงสามารถทำได้จริง ตัวอย่างการประยุกต์ใช้ STS ในต่างประเทศ ได้แก่ แอปพลิเคชันโทรศัพท์มือถือ Pensumo ในประเทศสเปน แอปพลิเคชันโทรศัพท์มือถือ Millas para el retiro หรือ Miles for Retirement ในประเทศเม็กซิโก และประเทศไทยมีแอปพลิเคชัน Kept by Krungsri ของธนาคารกรุงศรีอยุธยา จำกัด (มหาชน) ที่มีลักษณะของ STS โดยการประยุกต์ใช้สามารถสรุปได้ ดังนี้

ตัวอย่างการประยุกต์ใช้ STS ในต่างประเทศ

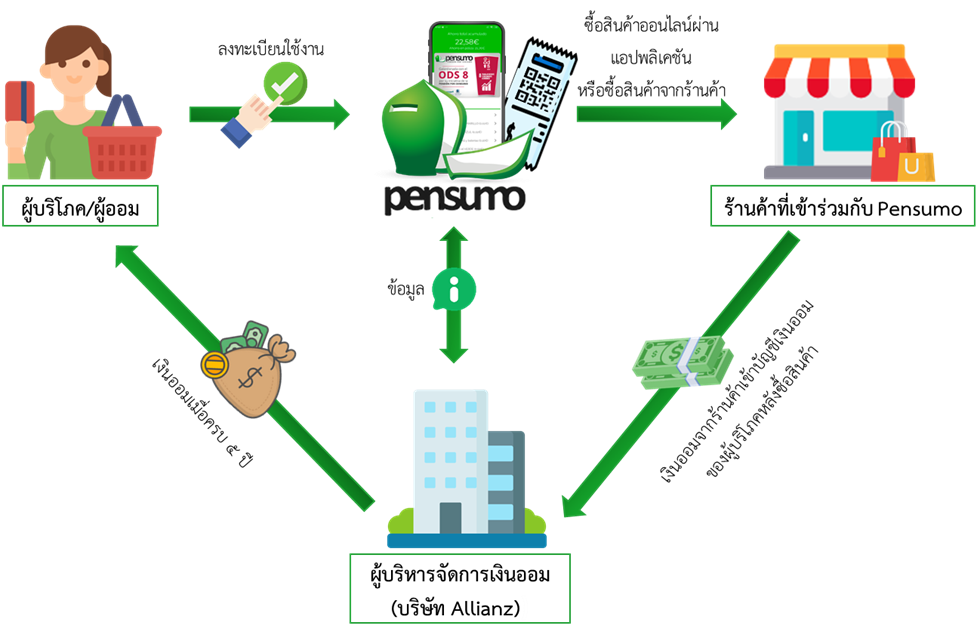

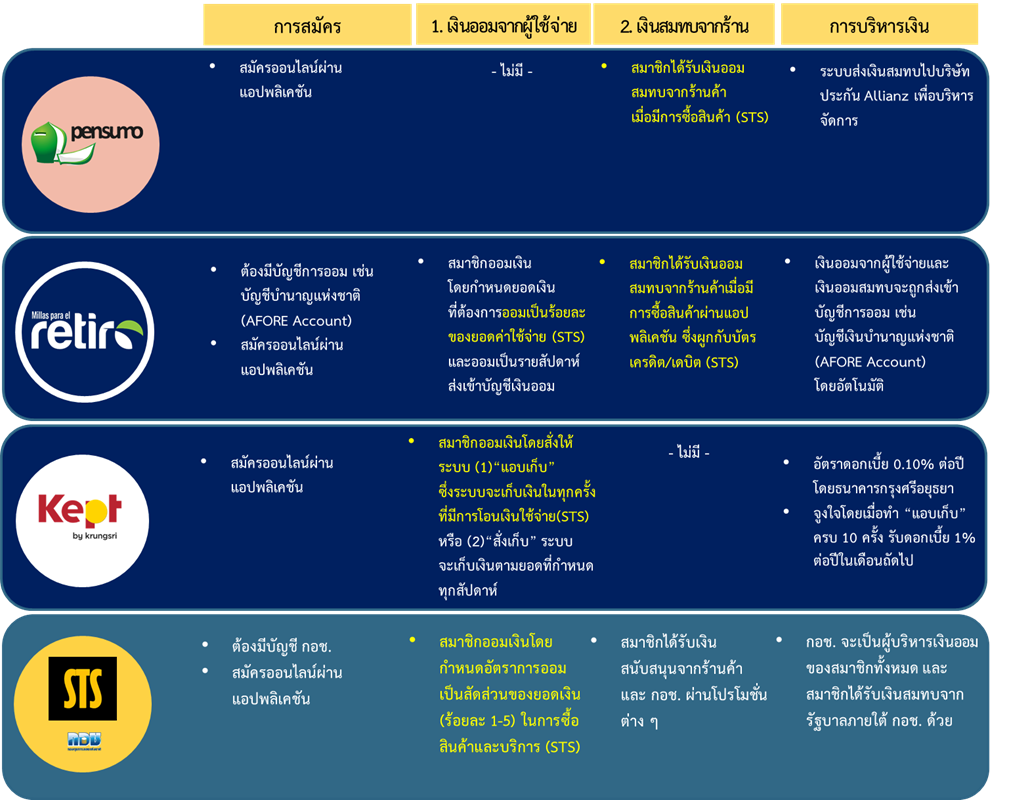

Pensumo

ในการออมกับ Pensumo ผู้ออมจะได้รับเงินออมเป็นร้อยละของยอดซื้อจากผู้ขาย แอปพลิเคชัน Pensumo ทำหน้าที่เสมือนเป็นโปรแกรมสะสมแต้มของสมาชิก (Loyalty Program) เชื่อมโยงผู้ออมกับร้านค้าพันธมิตร หลังจากผู้ออมลงทะเบียนทางเว็บไซต์หรือแอปพลิเคชันแล้ว เมื่อซื้อสินค้าจากร้านค้าที่ร่วมรายการจะต้องใช้แอปพลิเคชันถ่ายรูปใบเสร็จหรือสแกน QR Code เพื่อส่งข้อมูลการซื้อสินค้าเข้าสู่ระบบและในกรณีที่ซื้อสินค้าออนไลน์จะต้องซื้อผ่านเว็บไซต์ ComprasPensumo.com หรือผ่านแอปพลิเคชันโดยหลังจากซื้อสินค้าจะต้องส่งอีเมลยืนยันไปยังอีเมลที่กำหนดด้วย ทั้งนี้ เมื่อได้ดำเนินการส่งข้อมูลเข้าระบบตามวิธีการที่กำหนดดังกล่าวแล้ว Pensumo จะส่งเงินออมสมทบจากผู้ขายเข้าบัญชีเงินออมของผู้ออมซึ่งผู้ออมสามารถตรวจสอบยอดเงินออมในแอปพลิเคชัน ในการบริหารเงินออม Pensumo ร่วมกับบริษัทประกัน Allianz ที่บริหารจัดการเงินออมและรับประกันเงินออมในลักษณะส่วนเสริมของระบบบำเหน็จบำนาญภาคบังคับ อย่างไรก็ดี เนื่องจากผู้ออมกับ Pensumo สามารถถอนเงินได้เมื่อออมครบห้าปีโดยไม่มีค่าปรับและเมื่อครบหนึ่งปีโดยมีค่าปรับ ดังนั้น เงินออมกับ Pensumo จึงอาจไม่ได้เป็นเงินออมเพื่อการเกษียณอย่างแท้จริง รูปแบบการทำงานของ Pensumo ตามแผนภาพที่ 1

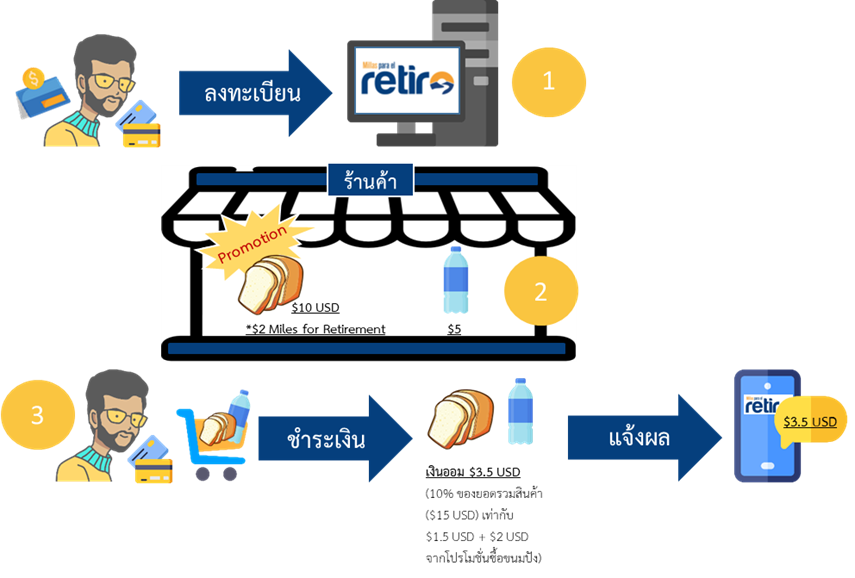

Miles for Retirement

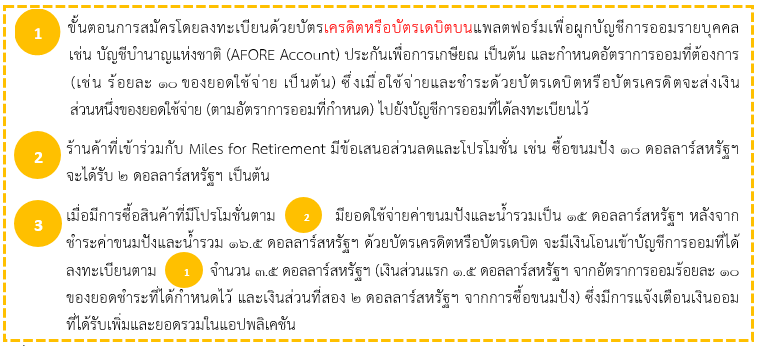

ผู้ใช้แอปพลิเคชัน Miles for Retirement สามารถลงทะเบียนโดยใช้บัตรเครดิตหรือบัตรเดบิต ซึ่งเมื่อลงทะเบียนจะต้องกรอกเลขประจำตัวประชาชนเพื่อใช้เชื่อมโยงแอปพลิเคชันกับบัญชีการออมที่เลือกไว้ โดยเงินออมจะมี 2 ส่วน ได้แก่ (1) เงินออมที่ระบบจะตัดจากบัตรเครดิตหรือบัตรเดบิตของผู้ออมเป็นรายสัปดาห์หรือทุกครั้งที่มียอดการใช้จ่ายเงินตามอัตราการออมที่ผู้ออมกำหนด ซึ่งจะทำให้ผู้ออมมีการออมอย่างสม่ำเสมอและ (2) เงินออมสมทบจากร้านค้าที่จะได้รับเมื่อซื้อสินค้าที่กำหนดตามกิจกรรมส่งเสริมการออม ระบบจะส่งเงินออมทั้งสองส่วนดังกล่าวไปยังบัญชีที่ผู้ออมเลือกไว้โดยอัตโนมัติ ซึ่งผู้ออมสามารถตรวจเช็คยอดเงินออมผ่านแอปพลิเคชัน รูปแบบการทำงานของ Miles for Retirement ตามแผนภาพที่ 2

ตัวอย่างการประยุกต์ใช้ STS ในประเทศ

Kept by Krungsri

ธนาคารกรุงศรีอยุธยา จำกัด (มหาชน) ให้บริการ Kept by Krungsri ในรูปแบบของแอปพลิเคชันบริหารเงินเพื่อตอบโจทย์ผู้ที่ต้องการออมเงิน ซึ่ง Kept by Krungsri แบ่งเป็นบัญชีย่อย 4 บัญชี ได้แก่ บัญชี Kept บัญชี Grow บัญชี Fun และบัญชี Together โดยบัญชี Fun จะเป็นบัญชีที่มีลักษณะของการประยุกต์ใช้ STS ผ่าน 2 ฟีเจอร์ ได้แก่ (1) ฟีเจอร์ “แอบเก็บ” ที่ระบบจะเก็บเงินให้ตามจำนวนเงิน ร้อยละ หรือเก็บแบบปัดเศษตามที่กำหนด ซึ่งเป็นการเก็บเงินตามที่เจ้าของบัญชีได้กำหนดไว้ในทุกครั้งที่มีการจ่ายเงินออกจากบัญชี Kept เช่น ตั้งค่าให้แอบเก็บร้อยละ 10 เมื่อโอนเงินออกจากบัญชี Kept หรือสแกนจ่ายผ่าน QR Code เป็นเงิน 100 บาท ระบบจะโอนจ่ายเงิน 100 บาท และเก็บเงิน 10 บาทจากบัญชี Kept ไปไว้ในบัญชี Fun เป็นต้น และ (2) ฟีเจอร์ “สั่งเก็บ” ที่ให้เลือกว่าจะให้ระบบเก็บเงินเป็นรายวัน รายสัปดาห์ หรือรายเดือนซึ่งระบบจะนำเงินมาเก็บไว้ในบัญชี Fun โดยอัตโนมัติทุกครั้งที่มีการโอนเงินออกจากบัญชี Kept เช่น เมื่อสั่งให้ระบบเก็บสัปดาห์ละ 100 บาท เมื่อโอนเงินออกจากบัญชี Kept ระบบจะเก็บเงินสัปดาห์ละ 100 บาท มาไว้ในบัญชี Fun เป็นต้น ทั้งนี้ บัญชี Fun จะได้รับดอกเบี้ยที่สูงกว่าปกติ (ร้อยละ 1 ต่อปีในเดือนถัดไป)

เมื่อปฏิบัติตามข้อกำหนด กล่าวคือ เมื่อใช้ฟีเจอร์แอบเก็บครบ 10 ครั้งในเดือนนั้น ๆ ทั้งนี้ รูปแบบการออมเงินกับ Kept by Krungsri ตามแผนภาพที่ 3

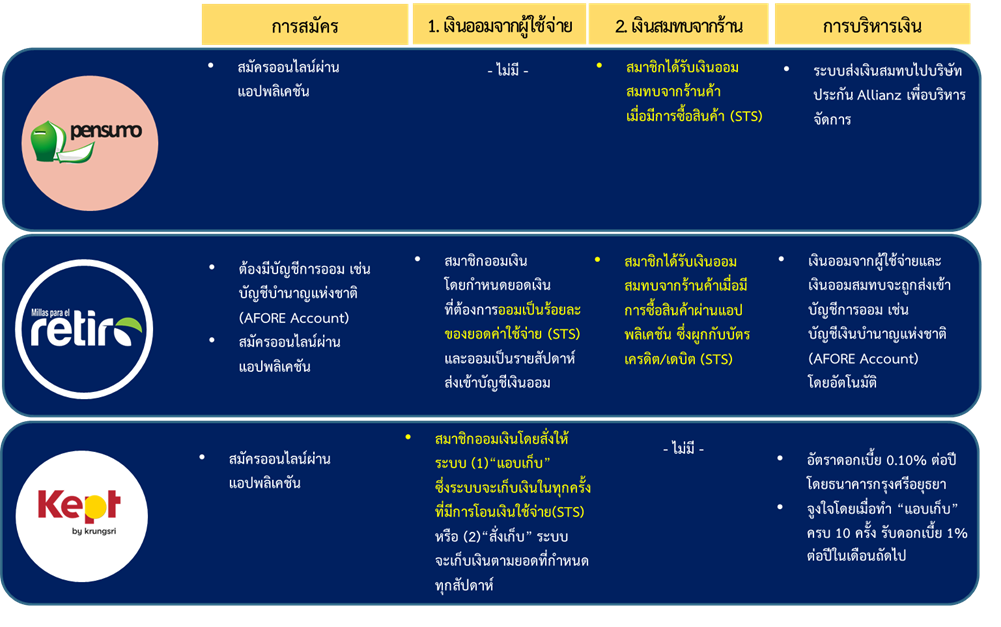

จากตัวอย่างแอปพลิเคชันดังกล่าวข้างต้น จะเห็นได้ว่าแม้ว่าในทางปฏิบัติจะมีรายละเอียดที่แตกต่างกัน โดย Pensumo และ Miles for Retirement เป็นแอปพลิเคชันที่พัฒนาในรูปแบบ Fintech Startups ที่ผู้บริโภคจะได้รับแรงจูงใจเป็นเงินออมจากร้านค้าที่เข้าร่วมโครงการเมื่อมีการซื้อสินค้าบนแอปพลิเคชัน ส่วนแอปพลิเคชัน Kept by Krungsri ของธนาคารกรุงศรีอยุธยา จำกัด (มหาชน) เป็นแอปพลิเคชันบริหารเงินสำหรับผู้ที่ต้องการออมเงิน โดยเงินออมมาจากเงินของผู้ซื้อสินค้า และมีแรงจูงใจจากดอกเบี้ยเงินฝากที่สูงกว่าเงินออมทั่วไป แต่ทั้ง 3 แอปพลิเคชันต่างเป็นการประยุกต์ใช้แนวคิด STS ภาคสมัครใจ ซึ่งมีส่วนที่เหมือนและแตกต่างกันสรุปได้ตามแผนภาพที่ 4 ดังนี้

แผนภาพที่ 4 เปรียบเทียบ Pensumo (ของสเปน) Miles for Retirement (ของเม็กซิโก)

และแอปพลิเคชัน Kept by Krungsri ของธนาคารกรุงศรีอยุธยา

ปัจจัยสำคัญที่ทำให้มีแนวคิดที่จะผลักดัน STS เพื่อการเกษียณไปสู่การปฏิบัติในประเทศไทย

ปัจจัยสำคัญที่ทำให้เกิดแนวคิดที่จะผลักดัน STS ไปสู่การปฏิบัติมาจากทั้งปัญหาที่รัฐบาลยังคงหาแนวทางในการแก้ไข และปัจจัยสำเร็จของ STS ที่เกิดขึ้นจากการพัฒนาโครงสร้างพื้นฐานด้านเทคโนโลยีระบบการชำระเงินของไทยในช่วงที่ผ่านมา ดังนี้

ปัญหาสังคมสูงวัยและความเปราะบางของแรงงานนอกระบบเมื่อเข้าสู่วัยเกษียณ

ประเทศไทยได้เข้าสู่สังคมผู้สูงอายุตั้งแต่ปี 2548 และคาดว่าจะเข้าสู่การเป็นสังคมผู้สูงอายุระดับสุดยอด (กล่าวคือ มีอัตราผู้สูงอายุมากกว่าร้อยละ 28) ในปี 2574 นอกจากนี้ ข้อมูลจาก TDRI พบว่ายังคงมีแรงงานนอกระบบ 19.6 ล้านคน คิดเป็นร้อยละ 52 ของผู้มีงานทำในปี 2564 (จำนวน 37.7 ล้านคน) ที่ไม่ได้มีการออมเพื่อการเกษียณอย่างต่อเนื่องเหมือนแรงงานในระบบที่มีทั้งการออมภาคบังคับ (เช่น ประกันสังคม เป็นต้น) และการออมภาคสมัครใจ (เช่น กองทุนสำรองเลี้ยงชีพ เป็นต้น) เนื่องจากแรงงานนอกระบบส่วนใหญ่ไม่ได้มีรายได้ที่แน่นอนและไม่มีนายจ้าง ทำให้ไม่มีกลไกในการหักเงินจากรายได้เพื่อออมอย่างสม่ำเสมอได้เหมือนแรงงานในระบบ ส่งผลให้แรงงานนอกระบบส่วนใหญ่มีความเปราะบางเมื่อเข้าสู่วัยชรา เนื่องจากมีการออมเพื่อการเกษียณน้อยหรือไม่มีเลย และอาจมีปัญหาหนี้สินร่วมด้วย โดยที่การออมแบบ STS เป็นการออมบนฐานรายจ่าย จึงทำให้แรงงานนอกระบบสามารถมีการออมอย่างสม่ำเสมอโดยปราศจากเงื่อนไขของรายได้ประจำที่สม่ำเสมอได้

ปัจจัยสำเร็จในการผลักดัน STS ไปสู่การปฏิบัติ คือ เทคโนโลยีระบบการชำระเงิน

ประเทศไทยได้ผลักดันการพัฒนาระบบการทำธุรกรรมทางการเงินผ่านระบบอิเล็กทรอนิกส์ (E-payment) เช่น ระบบพร้อมเพย์ มาตรฐาน Thai QR Code เป็นต้น มาอย่างต่อเนื่อง ทำให้มีความพร้อมทางด้านโครงสร้างพื้นฐานและประชาชนมีความคุ้นเคยกับการใช้เทคโนโลยีระบบการชำระเงินมาเป็นลำดับ โดยในปี 2564 จากข้อมูลธนาคารแห่งประเทศไทยพบว่า คนไทยทำธุรกรรมผ่านโมบายแบงก์กิ้ง (Mobile Banking) เป็นอันดับ 1 ของโลก โดยประเทศไทยมีบัญชี e-Money จำนวน 116.2 ล้านบัญชี มีจุดชำระเงินด้วย QR Code กว่า 7 ล้านจุด และมีจำนวนผู้ลงทะเบียนพร้อมเพย์ 69 ล้านหมายเลข (ปริมาณเฉลี่ย 36 ล้านรายการ และ 113 พันล้านบาทต่อวัน) ดังนั้น การพัฒนา STS ในช่วงเวลานี้ จึงถือว่าเหมาะสม

ข้อเสนอแนวทางในการนำแนวคิด STS เพื่อการเกษียณไปสู่การปฏิบัติ

(1)ปัจจัยสำคัญในการนำแนวคิด STS เพื่อการเกษียณไปสู่การปฏิบัติ ในการประยุกต์แนวคิด STS ไปสู่การปฏิบัติจำเป็นต้องพิจารณาปัจจัยสำคัญที่เกี่ยวข้อง เพื่อกำหนดแนวทางที่เหมาะสม ซึ่งจากการศึกษาเห็นว่ามีปัจจัยสำคัญ 7 ประการที่ควรพิจารณา ดังนี้

(1.1) สภาพบังคับของการออมกับ STS ว่าควรเป็นการออมภาคบังคับหรือภาคสมัครใจ เป็นประเด็นสำคัญประการแรกที่ต้องพิจารณา เนื่องจากจะมีผลต่อโครงสร้างพื้นฐานที่จะพัฒนาขึ้นเพื่อรองรับระบบ STS โดยหากเป็นการออมภาคบังคับจำเป็นต้องมีความพร้อมของโครงสร้างพื้นฐานที่สามารถรองรับการประมวลผลรายการซื้อขายสินค้าทุกรายการของประชาชนทั่วประเทศ และมีการเก็บข้อมูลการใช้จ่ายของประชาชนทุกรายการ เพื่อนำไปคำนวณเป็นเงินออมผ่านการใช้จ่าย

(1.2) ฐานการออม ว่าควรใช้ฐานรายจ่ายจากสินค้าและบริการทุกประเภท หรือยกเว้นสินค้าบางประเภท เช่น อาหารสด การศึกษา พลังงาน ยานพาหนะ เป็นต้น ซึ่งการยกเว้นสินค้าบางประเภทจะช่วยให้การออมกับ STS ไม่กระทบต่อการอุปโภคบริโภคสินค้าที่จำเป็นต่อการดำรงชีพของผู้มีรายได้น้อย แต่จะมีข้อจำกัด คือ อาจทำให้เงินออมกับ STS น้อยลงไปด้วย

(1.3) อัตราการออม กรณีที่เป็นการออมภาคบังคับจะต้องพิจารณากำหนดอัตราการออมที่เหมาะสมอัตราเดียวสำหรับทุกคน แต่กรณีการออมภาคสมัครใจสามารถเปิดโอกาสให้ผู้ออมเลือกอัตราที่เหมาะสมสำหรับแต่ละบุคคล

(1.4) ความพร้อมของโครงสร้างพื้นฐาน เช่น ระบบการชำระเงิน เครื่องมือทางการเงิน ความรู้ทางการเงินของประชาชน การเข้าสู่สังคมไร้เงินสด (Cashless Society) เป็นต้น เป็นปัจจัยแห่งความสำเร็จที่สำคัญซึ่งจะทำให้การพัฒนาระบบ STS เกิดผลเป็นรูปธรรม

(1.5) รูปแบบการนำส่งเงินออม มีความสัมพันธ์เชื่อมโยงกับสภาพบังคับของการออม เทคโนโลยีและโครงสร้างพื้นฐานของระบบ STS ซึ่งเห็นว่ามี 2 แนวทางหลัก ดังนี้

(1.5.1) การออมภาคบังคับผ่านระบบภาษีมูลค่าเพิ่ม (VAT) ที่กำหนดให้ประชาชนทุกคนมีการออมทุกครั้งที่มีการใช้จ่ายในสินค้าและบริการที่เสียภาษี VAT โดยให้นำส่งเงินออมพร้อมกับภาษี VAT ซึ่งการออมในรูปแบบนี้จำเป็นต้องมีระบบคอมพิวเตอร์ประมวลผลที่สามารถรองรับการประมวลผลรายการซื้อขายสินค้าของประชาชนทั่วประเทศทุกรายการที่เสียภาษี VAT แบบระบุตัวตนได้ เพื่อทำการประมวลผลการออมผ่านการใช้จ่ายของประชาชนแต่ละคน

(1.5.2) การออมผ่านแอปพลิเคชันบนมือถือ ซึ่งเป็นรูปแบบที่มีการดำเนินการอยู่ในต่างประเทศและประเทศไทยดังที่กล่าวมาแล้ว ซึ่งการออมรูปแบบนี้สามารถดำเนินการได้เฉพาะกับการออมภาคสมัครใจ เนื่องจากผู้ออมจะต้องใช้จ่ายผ่านแอปพลิเคชันบนสมาร์ทโฟนที่พัฒนาขึ้นเพื่อรองรับ STS เป็นการเฉพาะ

(1.6) การบริหารเงินลงทุนที่จัดเก็บในรูปแบบบัญชีรายบุคคล เงินออมผ่าน STS ที่ถูกนำส่งเข้าบัญชีรายบุคคลของผู้ออม ควรมีการนำไปลงทุนเพื่อหาผลประโยชน์ด้วย ซึ่งการบริหารเงินลงทุน (หรือเงินออม) ดังกล่าวควรมีการกำหนดรูปแบบที่เหมาะสม โดยมีประเด็นที่ควรพิจารณาร่วมด้วย เช่น หน่วยงานที่มาบริหารเงินลงทุนควรเป็นภาคเอกชนที่มีความคล่องตัวในการบริหารเงินลงทุน หรือเป็นหน่วยงานที่มีการกำกับดูแลโดยตรงจากภาครัฐ การลงทุนควรมีการเปิดให้สมาชิกเลือกแผนการลงทุนได้ หรือให้ผู้บริหารเงินลงทุนเป็นผู้ตัดสินใจ เป็นต้น

(1.7) กฎหมายที่เกี่ยวข้อง ในการนำแนวคิด STS ไปสู่การปฏิบัติจำเป็นต้องพิจารณาว่าสามารถดำเนินการภายในกฎหมายปัจจุบัน หรือจำเป็นต้องมีการปรับปรุงแก้ไขกฎหมายที่เกี่ยวข้องใดบ้างเพื่อให้สามารถดำเนินโครงการ STS ได้ตามวัตถุประสงค์

(2) แนวทางในการนำแนวคิด STS เพื่อการเกษียณไปสู่การปฏิบัติ

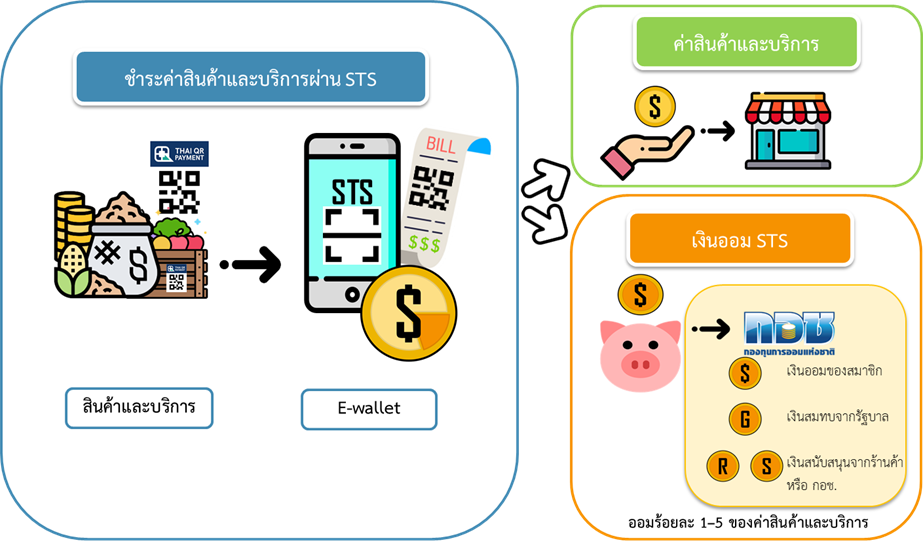

เมื่อพิจารณาปัจจัยสำคัญทั้ง 7 ประการดังกล่าวข้างต้นแล้ว เห็นว่าการนำแนวคิด STS ไปสู่การปฏิบัติควรจัดทำเป็นโครงการนำร่องสำหรับเป้าหมายแรงงานนอกระบบซึ่งเป็นกลุ่มที่ส่วนใหญ่ไม่มีการออมเพื่อการเกษียณหรือมีการออมแต่ไม่สม่ำเสมอเป็นลำดับแรก โดยควรดำเนินการเป็นภาคสมัครใจ ที่กำหนดอัตราการออมร้อยละ 1 – 5 บนฐานรายจ่ายจากสินค้าและบริการทุกประเภท โดยมีการพัฒนาแอปพลิเคชันที่รองรับการออมผ่านการใช้จ่ายบนพื้นฐานของ E-wallet ที่มีอยู่ในปัจจุบัน ตลอดจนมีการสร้างแรงจูงใจให้มีการออมผ่าน STS และเชื่อมโยงกับกองทุนการออมแห่งชาติ (กอช.) ซึ่งเป็นกองทุนการออม เพื่อการเกษียณภาคสมัครใจ สำหรับแรงงานนอกระบบ เกษตรกร และผู้ประกอบอาชีพอิสระที่รัฐให้การสนับสนุน โดยสมาชิกมีบัญชีรายบุคคล (Individual Account) และจะได้รับผลประโยชน์ในรูปบำนาญหรือเงินดำรงชีพตามจำนวนเงินในบัญชี (Defined Contribution) ซึ่งประกอบด้วยเงินสะสมของสมาชิก เงินสมทบจากรัฐ และผลตอบแทนจากการนำเงินสะสมและเงินสมทบไปลงทุน โดยให้ กอช. ทำหน้าที่บริหารเงินออมผ่าน STS ซึ่งเห็นว่ามีความเหมาะสม และสามารถเกิดผลเป็นรูปธรรมและดำเนินการได้จริง อีกทั้ง การออมกับ กอช. มีจุดเด่น คือ รัฐสมทบออมกับแรงงานนอกระบบด้วย

โดยมีข้อเสนอให้จัดทำ “โครงการส่งเสริมการออมกับ กอช. ผ่าน STS” (โครงการฯ) ในรูปแบบโครงการนำร่องที่มีวัตถุประสงค์เพื่อพัฒนาระบบ STS ในรูปแบบแอปพลิเคชันมือถือมาใช้เป็นกลไกในการส่งเสริมการออมเพื่อการเกษียณอายุอย่างเป็นรูปธรรมสำหรับแรงงานนอกระบบที่เป็นสมาชิก กอช. และสนับสนุนให้แรงงานนอกระบบมีการออมกับ กอช. ซึ่งผู้ออมจะได้รับการร่วมสมทบจากรัฐบาลภายใต้กลไกของ กอช. โดยเมื่อเกษียณอายุสามารถรับบำนาญตลอดชีพจาก กอช. หากมีคุณสมบัติครบถ้วนตามที่ กอช. กำหนด และมีกลุ่มเป้าหมาย คือ แรงงานนอกระบบที่เป็นสมาชิก กอช. ซึ่งส่วนใหญ่มีรายได้ไม่สม่ำเสมอ ทำให้ไม่สามารถออมจากฐานรายได้เช่นเดียวกับแรงงานในระบบที่มีการออมผ่านกองทุนประกันสังคมและกองทุนสำรองเลี้ยงชีพ โดยมีหลักการของระบบ STS ภายใต้โครงการฯ ดังนี้

(2.1) รูปแบบการออมเพื่อการเกษียณ (ภาคสมัครใจ) การมีระบบการออมภาคบังคับผ่าน STS เป็นความมุ่งหมายที่ดีในการสร้างวินัยการออม อย่างไรก็ดี การดำเนินโครงการ STS ภาคบังคับจำเป็นต้องมีโครงสร้างพื้นฐานที่สามารถรองรับการประมวลผลรายการซื้อขายสินค้าทุกรายการของประชาชนทุกคนแบบระบุตัวตน ซึ่งจำเป็นต้องพัฒนาโครงสร้างพื้นฐานขึ้นใหม่ ใช้เงินลงทุนจำนวนมาก และระยะเวลาในการพัฒนาระบบเพื่อรองรับการดำเนินการ ประกอบกับแรงงานในระบบได้มีการออมเพื่อการเกษียณภาคบังคับผ่านกลไกที่รัฐจัดให้ ได้แก่ กองทุนประกันสังคมอยู่แล้ว จึงเห็นว่า ภายใต้สถานการณ์ปัจจุบันการออมภาคสมัครใจผ่าน STS ที่มุ่งเน้นกลุ่มแรงงานนอกระบบผ่าน กอช. จึงมีความเหมาะสม โดยจะเป็นการช่วยให้แรงงานนอกระบบมีการออมเพื่อการเกษียณที่มีรัฐช่วยสมทบเพื่อสร้างบำนาญหลังเกษียณ

(2.2) ฐานการออม (ออมบนฐานรายจ่ายจากสินค้าและบริการทุกประเภท) เนื่องจากเป็นการออมภาคสมัครใจที่สมาชิกสามารถเลือกได้ว่าการใช้จ่ายแต่ละรายการจะร่วมออมหรือไม่ จึงเห็นว่าการใช้ฐานรายจ่ายจากสินค้าและบริการทุกประเภทมีความเหมาะสม และเป็นการเพิ่มโอกาสให้สมาชิกมีการออมเพิ่มขึ้น รวมถึงสามารถดำเนินการผ่านแอปพลิเคชันได้โดยสะดวก และไม่เป็นการเพิ่มภาระแก่ร้านค้าที่เข้าร่วมโครงการฯ ในการแยกรายการสินค้าและบริการที่เข้าร่วมและไม่เข้าร่วมโครงการฯ

(2.3) อัตราการออม เห็นควรจัดเก็บเป็นร้อยละของราคาสินค้าและบริการที่รวม VAT (หากมี VAT) โดยเบื้องต้นเห็นว่าควรเปิดให้ผู้ออมสามารถกำหนดอัตราการออมระหว่างร้อยละ 1 – 5 โดยหากไม่เลือกจะกำหนดไว้ที่ร้อยละ 1 ทั้งนี้ การเปิดให้ผู้ออมสามารถกำหนดอัตราการออมเองได้ เพื่อเป็นการเปิดโอกาสให้สมาชิกสามารถออมเงินเพิ่มตามความสมัครใจ สำหรับการกำหนดเพดานไว้ที่ร้อยละ 5 เนื่องจากการออมเพื่อการเกษียณกับ กอช. เป็นการออมระยะยาวที่ผู้ออมจะต้องออมจนเกษียณอายุ จึงเห็นควรสนับสนุนให้มีการออมในอัตราที่ไม่สูงจนเกินไป โดยมุ่งเน้นให้มีการออมต่อเนื่อง เพื่อปลูกฝังวินัยการออม

(2.4) วิธีการออมโดยพัฒนาแอปพลิเคชัน STS บน E-wallet ที่มีอยู่แล้ว เนื่องจากเป็นวิธีการที่สามารถทำได้ทันที โดยจะต้องมีการประสานกับ E-wallet ที่มีอยู่ในปัจจุบัน เช่น “เป๋าตัง” True Money E-wallet ของธนาคารต่าง ๆ เป็นต้น เพื่อพัฒนาแอปพลิเคชัน STS บน E-wallet เพื่อเป็นกลไกในการออมผ่าน STS

ทั้งนี้ การพัฒนาแอปพลิเคชัน STS บน E-wallet เป็นแนวทางที่เหมาะสม เนื่องจาก รัฐบาลได้มีการส่งเสริมและผลักดันประเทศไทยไปสู่สังคมไร้เงินสด (Cashless Society) ซึ่งเป็นโครงสร้างพื้นฐานที่ดีสำหรับการดำเนินโครงการ STS อีกทั้งการให้บริการ E-wallet โดยธนาคารและผู้ให้บริการทางการเงินเป็นไปอย่างกว้างขวาง ทำให้มีความพร้อมสำหรับการพัฒนาแอปพลิเคชัน STS บน E-wallet

(2.5) การบริหารเงินลงทุนที่จัดเก็บในรูปแบบบัญชีรายบุคคลโดย กอช. การดำเนินโครงการ STS จำเป็นต้องมีหน่วยงานที่ทำหน้าที่บริหารเงินออม โดยเห็นว่าการกำหนดให้ กอช. ทำหน้าที่บริหารเงินออมดังกล่าวมีความเหมาะสม เนื่องจาก กอช. เป็นหน่วยงานที่อยู่ภายใต้การกำกับดูแลของรัฐ ซึ่งจัดตั้งขึ้น เพื่อสนับสนุนให้แรงงานนอกระบบมีการออมเพื่อการเกษียณ เพื่อเป็นการสร้างบำนาญหลังเกษียณจากการออมของตนเองโดยมีรัฐบาลช่วยสมทบเงินด้วย โดยรัฐบาลค้ำประกันเงินออมและผลตอบแทนขั้นต่ำเท่ากับอัตราดอกเบี้ยเงินฝากประจำ 12 เดือน เฉลี่ยของ 7 ธนาคาร[1] สำหรับการออมกับ กอช. ด้วย

(2.6) การสร้างแรงจูงใจในการออมกับ STS เนื่องจากโครงการฯ เป็นการส่งเสริมให้ประชาชนมีการออมเพื่อการเกษียณเพิ่มเติม ดังนั้น จึงควรมีการสร้างแรงจูงใจในการออมกับ STS ในลักษณะคล้ายกับโปรแกรมสะสมแต้มของสมาชิกผู้ออมกับ STS เพื่อช่วยสร้างกิจกรรมที่ส่งเสริมให้การออมเป็นเรื่องสนุกและน่าสนใจ เช่น เมื่อสมาชิกที่ออมตามจำนวนที่กำหนดหรือออมต่อเนื่องจะได้รับ Saving Coin (S Coin) ซึ่งสามารถนำไปแลกเป็นสินค้าหรือบริการ และ Retirement Coin (R Coin) ที่ใช้แลกเป็นเงินก้อนเพิ่มเติมหลังเกษียณ เป็นต้น ซึ่งข้อเสนอ S Coin และ R Coin ดังกล่าว จะทำให้สมาชิกสามารถได้รับประโยชน์เพิ่มเติมทั้งในปัจจุบัน (ระยะสั้น) ผ่านการแลกสินค้าและบริการจาก S Coin และในระยะยาวสามารถสะสม R Coin และรับเงินก้อนเพิ่มเติมเมื่อเกษียณ ซึ่งจะช่วยกระตุ้นให้มีการออมอย่างต่อเนื่อง โดยเห็นว่าควรให้ กอช. เป็นผู้ดำเนินการในการสร้างความร่วมมือกับภาครัฐและเอกชน ในการออกโปรโมชันต่าง ๆ เพื่อส่งเสริมการออมจากการสะสม S Coin และ R Coin ตลอดจนดำเนินการเกี่ยวกับการแลกสิทธิประโยชน์จาก S Coin และ R Coin ดังกล่าว

(2.7) กฎหมายที่เกี่ยวข้อง การดำเนินโครงการ STS ภาคสมัครใจสามารถดำเนินการได้ทันทีภายใต้กฎหมายปัจจุบัน โดยในระยะต่อไปอาจมีการแก้กฎหมาย กอช. เพื่อให้ผู้ออมกับ STS สามารถส่งเงินออมเข้า กอช. ได้โดยตรงตั้งแต่บาทแรก เนื่องจากภายใต้กฎหมายปัจจุบันของ กอช. ที่กำหนดให้ส่งเงินออมขั้นต่ำ 50 บาทต่อเดือน อย่างไรก็ดี การดำเนินการสามารถทำได้ทันทีโดยกำหนดให้แอปพลิเคชัน STS บน E-wallet เก็บสะสมเงินออม STS ไว้ใน E-wallet ของผู้ออมก่อน และโอนเงินออมไปบัญชี กอช. เมื่อมีเงินออมรวม ข้อเสนอโครงการฯ ข้างต้นจะมีรูปแบบของกลไกในการดำเนินการตามแผนภาพที่ 5

ทั้งนี้ สามารถสรุปความเหมือนและความแตกต่างของข้อเสนอโครงการส่งเสริมการออมกับ กอช.

ผ่าน STS กับแอปพลิเคชัน STS ที่มีอยู่ในปัจจุบันได้ตามแผนภาพที่ 6

แอปพลิเคชัน Kept by Krungsri ของธนาคารกรุงศรีอยุธยา และโครงการส่งเสริมการออมกับ กอช. ผ่าน STS

บทสรุป

แม้ว่าการนำแนวคิด STS ไปประยุกต์เป็นการออมภาคบังคับจะเป็นความมุ่งหมายที่ดีในการสร้างวินัยการออมเพื่อการเกษียณอายุ อย่างไรก็ดี ภายใต้ข้อจำกัดของ STS ภาคบังคับที่ต้องมีโครงสร้างพื้นฐานที่รองรับการประมวลผลรายการซื้อขายสินค้าทุกรายการของประชาชนทุกคนแบบระบุตัวตน เพื่อเชื่อมโยงข้อมูลการซื้อสินค้าของประชาชนไปสู่การออมแบบ STS ภาคบังคับ ประกอบกับแรงงานในระบบได้มีการออม เพื่อการเกษียณภาคบังคับผ่านกลไกที่รัฐจัดให้ ได้แก่ กองทุนประกันสังคม อยู่แล้ว จึงเห็นว่า หากจะมีการนำแนวคิด STS เพื่อการเกษียณไปสู่การปฏิบัติในประเทศไทย ควรเป็นภาคสมัครใจที่มุ่งเน้นกลุ่มแรงงานนอกระบบที่ส่วนใหญ่ไม่มีการออมเพื่อการเกษียณหรือมีการออมแต่ไม่สม่ำเสมอก่อน ซึ่งสามารถทำได้ทันที โดยมีข้อเสนอให้จัดทำในรูปแบบโครงการนำร่องที่เป็นการออมแบบ STS ภาคสมัครใจผ่านแอปพลิเคชันที่พัฒนาบนพื้นฐานของ E-Wallet ที่มีอยู่แล้วในปัจจุบัน และให้นำส่งเงินออมให้ กอช. เพื่อทำหน้าที่บริหารเงินออมต่อไป ซึ่งการออมกับ กอช. มีจุดเด่น คือ รัฐสมทบออมกับแรงงานนอกระบบด้วย

บรรณานุกรม

คณะนักศึกษาหลักสูตรผู้บริหารระดับสูงสถาบันวิทยาลัยตลาดทุน รุ่นที่ 26. (2561). นวัตกรรมการออม

เพื่อการเกษียณ Saving Through Spending: STS. สถาบันวิทยาลัยตลาดทุน. อ้างอิงจาก https://www.cma.in.th/cma/academicPaper/detail/4

ไพฑูรย์พงษ์, ส., & ศรีจันทร์, อ. (2565, มีนาคม 4). แรงงานนอกระบบ สวัสดิการยามชราและการออม. TDRI. อ้างอิงจาก https://tdri.or.th/2022/03/informal-sector-workers-welfare/

ทิศทางการพัฒนาระบบการชำระเงินภายใต้ภูมิทัศน์ใหม่ภาคการเงินไทย. (2565, กันยายน). ธนาคารแห่งประเทศไทย

Hernández, A., López, J., Galindo, F., & Salas, F. (2017). Miles for Retirement. อ้างอิงจาก https://www.actuaries.org/cancun2017/Papers/4.%20Hern%C3%83%C2%A1ndez,%20L%C3%83%C2%B3pez,%20Salas,%20Galindo.pdf

Agudo, Luis Ferruz. “Fintech and Sustainability: Do They Affect Each Other?.” Sustainability 13.13 (2021): 7012.

Hernández, Abraham, et al. “Saving With Gusto.” Journal of Applied Business & Economics 22.13 (2020).

Hernández-Pacheco, Abraham, Ana Margarida Ramos, and Roberto Carcache Flores. “Saving for Retirement Through Consumption: An Application for Portugal.” (2022).

Infoprovincia (2022), ‘Ibercaja y pensumo realizan pruebas para testar sistema de pensión por consumo, la app que están desarrollando en elsandbox financiero’,

อ้างอิงจากhttps://infoprovincia.net/2022/03/14/ibercaja-y-pensumo-realizan-pruebas-para-testar-sistema-de-pension-poAccessed: 2022-03-16.

นางสาวบุณฑรีก์ โฆษิตานุฤทธิ์

เศรษฐกรชำนาญการพิเศษ

กองนโยบายการออมและการลงทุน

ผู้เขียน

นายภาวิณ พาราพันธกุล

เศรษฐกรปฏิบัติการ

กองนโยบายการออมและการลงทุน

ผู้เขียน

นางสาวสุธีรา ศรีทอง

เศรษฐกรชำนาญการพิเศษ

กองนโยบายการออมและการลงทุน

ผู้เขียน

นายณัฐ คงรัตนชาติ

เศรษฐกรชำนาญการ

กองนโยบายการออมและการลงทุน

ผู้เขียน