บทความโดย

นายวิมล ปั้นคง[1]

1. ความสำคัญของอุตสาหกรรมอาหารไทย

อุตสาหกรรมอาหารแปรรูปเป็นอุตสาหกรรมที่มีความสำคัญต่อเศรษฐกิจของประเทศไทยมาอย่างยาวนาน ในฐานะที่ประเทศไทยเป็นผู้ผลิตและผู้ส่งออกอาหารที่สำคัญของโลก สินค้าอาหารแปรรูปส่วนใหญ่ผลิตภายในประเทศและส่งออกไปยังกลุ่มประเทศที่พัฒนาแล้ว เช่น สหรัฐอเมริกา ญี่ปุ่น และกลุ่มสหภาพยุโรป โดยมีสินค้าอาหารแปรรูปส่งออกที่สำคัญ ได้แก่ ปลาทูน่ากระป๋อง ไก่แปรรูป กุ้งแปรรูป สับปะรดกระป๋อง เป็นต้น อุตสาหกรรมอาหารแปรรูปยังถือเป็นหนึ่งในห้าอุตสาหกรรมเดิมที่มีศักยภาพ (First S-Curve) ที่ได้รับการผลักดันจากภาครัฐบาลให้ก้าวไปเป็นอุตสาหกรรมอาหารแห่งอนาคต

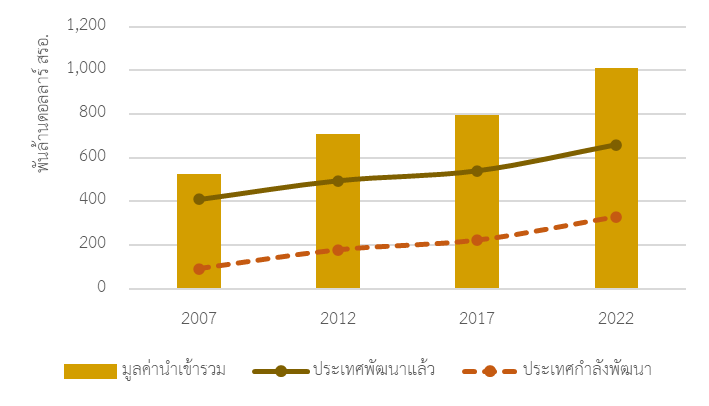

การค้าระหว่างประเทศของอาหารแปรรูปในตลาดโลกเพิ่มขึ้นทั้งกลุ่มประเทศพัฒนาแล้ว (Developed countries) และประเทศกำลังพัฒนา (Developing countries) (ภาพที่ 1) อย่างไรก็ตามตลาดส่วนใหญ่เป็นของประเทศพัฒนาแล้ว ปี ค.ศ. 2022 ประเทศพัฒนาแล้วมีส่วนแบ่งตลาดประมาณร้อยละ 65 โดยมีประเทศนำเข้าอาหารแปรรูปที่ใหญ่สุดของโลก ได้แก่ สหรัฐอเมริกา และกลุ่มสหภาพยุโรป (เช่น เยอรมนี ฝรั่งเศส เนเธอร์แลนด์ อิตาลี แคนาดา สเปน เบลเยียม โปแลนด์) ดังแสดงในตารางที่ 1

อย่างไรก็ตามส่วนแบ่งตลาดของประเทศพัฒนาแล้วมีแนวโน้มลดลงอย่างต่อเนื่อง พร้อมกับการเพิ่มขึ้นของส่วนแบ่งตลาดนำเข้าจากประเทศกำลังพัฒนา โดยเฉพาะ จีน ซึ่งเป็นตลาดนำเข้าที่สำคัญของโลกในปัจจุบัน จากเดิมเคยมีส่วนแบ่งตลาดประมาณร้อยละ 2.5 ในปี ค.ศ. 2007 เพิ่มขึ้นมาเป็นร้อยละ 9.5 ในปี ค.ศ. 2022 ซึ่งถือเป็นตลาดขนาดใหญ่อันดับสองของโลกรองจากสหรัฐอเมริกา

ภาพที่ 1 : แนวโน้มมูลค่านำเข้าอาหารแปรรูปในตลาดโลกระหว่างปี ค.ศ. 2007-2022

ที่มา : ฐานข้อมูลการค้าระหว่างประเทศของ Global Trade Atlas จาก S&P Global

ตารางที่ 1 : ตลาดนำเข้าอาหารแปรรูปที่สำคัญของโลกระหว่างปี ค.ศ. 2007-2022

| 2007 | 2012 | 2017 | 2022 | |

| ประเทศกำลังพัฒนา | 17.2 | 24.9 | 27.8 | 32.5 |

| จีน | 2.5 | 4.4 | 5.9 | 9.5 |

| เกาหลีใต้ | 1.7 | 1.8 | 2.2 | 2.6 |

| ฮ่องกง | 1.7 | 2.3 | 2.6 | 1.6 |

| เม็กซิโก | 1.9 | 1.8 | 1.7 | 1.4 |

| เวียดนาม | 1.3 | |||

| มาเลเซีย | 0.7 | 1.2 | 1.0 | 1.3 |

| สิงคโปร์ | 1.0 | 1.3 | 1.2 | 1.2 |

| ฟิลิปปินส์ | 0.5 | 0.5 | 0.7 | 1.2 |

| ไทย | 0.7 | 1.0 | 1.0 | 1.1 |

| ไต้หวัน | 0.7 | 0.8 | 0.9 | 1.0 |

| ประเทศพัฒนาแล้ว | 78.1 | 69.7 | 68.0 | 65.2 |

| สหรัฐอเมริกา | 11.4 | 10.9 | 12.2 | 15.2 |

| เยอรมนี | 8.8 | 7.3 | 6.9 | 6.4 |

| ฝรั่งเศส | 6.3 | 5.4 | 5.2 | 5.1 |

| ญี่ปุ่น | 6.6 | 6.8 | 5.5 | 4.7 |

| เนเธอร์แลนด์ | 4.3 | 3.8 | 4.4 | 4.5 |

| อิตาลี | 4.7 | 3.7 | 3.3 | 3.5 |

| แคนาดา | 3.2 | 3.3 | 3.1 | 3.2 |

| สเปน | 4.0 | 2.8 | 2.8 | 2.8 |

| เบลเยียม | 3.7 | 3.1 | 3.0 | 2.8 |

| โปแลนด์ | 1.2 | 1.4 | 1.6 | 1.9 |

| ประเทศอื่น ๆ | 4.7 | 5.4 | 4.2 | 2.3 |

หมายเหตุ : การจัดแบ่งกลุ่มประเทศตาม United Nations country classification (2022 edition)

ที่มา : ฐานข้อมูลการค้าระหว่างประเทศของ Global Trade Atlas จาก S&P Global

ในภาคการส่งออก ผู้ส่งออกอาหารแปรรูปรายใหญ่ของโลกคือกลุ่มประเทศพัฒนาแล้ว เช่น สหรัฐอเมริกา เยอรมนี เนเธอร์แลนด์ และฝรั่งเศส แต่ส่วนแบ่งตลาดของประเทศพัฒนาแล้วในภาพรวมมีแนวโน้มลดลงอย่างต่อเนื่อง สอดคล้องกับการเพิ่มขึ้นของส่วนแบ่งตลาดของผู้ส่งออกจากประเทศกำลังพัฒนา ซึ่งเพิ่มขึ้นอย่างน่าสนใจจากประมาณร้อยละ 28 ในปี ค.ศ. 2007 เป็นร้อยละ 35 ในปี ค.ศ. 2022 โดยเฉพาะ จีน ซึ่งปัจจุบันเป็นผู้ส่งออกอาหารแปรรูปรายใหญ่ที่สุดในบรรดากลุ่มผู้ส่งออกจากกลุ่มประเทศกำลังพัฒนา ด้วยส่วนแบ่งตลาดประมาณร้อยละ 4 ของการส่งออกทั้งหมดในตลาดโลกในปี ค.ศ. 2022 (ตารางที่ 2)

ไทยเป็นผู้ส่งออกอาหารแปรรูปอันดับที่ 13 ของโลก และจัดอยู่ในกลุ่มผู้ส่งออกอันดับต้น ๆ ในกลุ่มประเทศกำลังพัฒนา โดยมีสินค้าส่งออกที่สำคัญ เช่น ทูน่ากระป๋อง สับปะรดกระป๋อง ไก่แปรรูป และกุ้งแปรรูป จากตารางที่ 2 จะเห็นว่า ไทยมีส่วนแบ่งในตลาดส่งออกอาหารแปรรูปของโลกที่ประมาณร้อยละ 2.5-2.8 ตลอดช่วง 15 ปีที่ผ่านมา อย่างไรก็ตามประเทศกำลังพัฒนาอื่น ๆ กำลังมีส่วนแบ่งตลาดเติบโตอย่างโดดเด่น บางประเทศได้แซงหน้าไทยไปแล้ว เช่น อินโดนีเซีย เม็กซิโก และบราซิล

2. แนวโน้มความต้องการอาหารแห่งอนาคตโลก

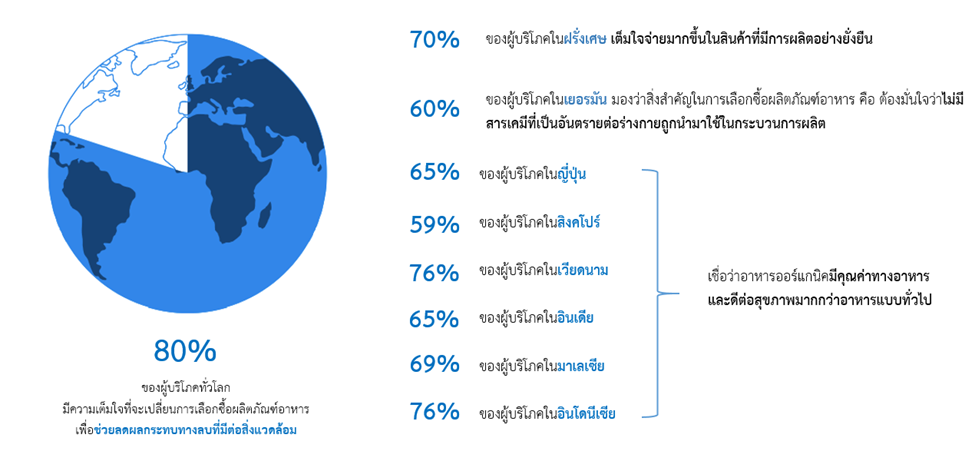

ความนิยมในตลาดโลกกำลังให้ความสำคัญกับอาหารที่บริโภคได้สะดวกและรวดเร็ว อาหารที่ดีต่อสุขภาพ และอาหารที่มีการผลิตอย่างยั่งยืนหรือเป็นมิตรต่อสิ่งแวดล้อม โดยเฉพาะในตลาดหลักจากประเทศพัฒนาแล้ว เช่น สหรัฐอเมริกา และกลุ่มสหภาพยุโรป ผลการสำรวจที่รวบรวมไว้บนฐานข้อมูล Statista พบว่ากว่าร้อยละ 80 ของผู้บริโภคอาหารทั่วโลกเต็มใจที่จะเปลี่ยนพฤติกรรมการเลือกซื้ออาหาร หากผลิตภัณฑ์อาหารนั้นจะช่วยลดผลกระทบที่ไม่ดีต่อสิ่งแวดล้อม (ภาพที่ 2) เช่นเดียวกันกับตลาดในประเทศกำลังพัฒนาหลายแห่งที่มีมุมมองที่ดีต่ออาหารออร์แกนิกว่าเป็นอาหารที่ดีต่อสุขภาพ เพราะไม่มีการใช้สารเคมีอันตรายตลอดห่วงโซ่การผลิตอาหารนั้น และเริ่มให้ความสำคัญกับประเด็นด้านการบริโภคอาหารที่ดีกับสุขภาพมากขึ้น ทั้งนี้อาจเป็นเพราะสถานการณ์การแพร่ระบาดของ COVID-19 ในช่วงที่ผ่านมา เป็นตัวเร่งให้ผู้บริโภคหันมาดูแลสุขภาพ และสรรหาอาหารที่เสริมสร้างภูมิคุ้มกันให้กับร่างกายมากขึ้น

ตารางที่ 2 : ส่วนแบ่งตลาดอาหารแปรรูปของไทยและประเทศคู่แข่งที่สำคัญระหว่างปี ค.ศ. 2007-2022

| 2007 | 2012 | 2017 | 2022 | |

| ประเทศกำลังพัฒนา | 27.1 | 31.0 | 30.9 | 34.9 |

| จีน | 4.5 | 4.7 | 4.5 | 4.1 |

| เม็กซิโก | 2.0 | 2.3 | 2.8 | 3.6 |

| อินโดนีเซีย | 1.2 | 2.3 | 2.6 | 3.1 |

| บราซิล | 2.7 | 2.4 | 2.4 | 2.8 |

| ไทย | 2.5 | 2.8 | 2.6 | 2.6 |

| อินเดีย | 1.0 | 1.4 | 1.6 | 2.1 |

| มาเลเซีย | 1.6 | 2.1 | 1.4 | 1.8 |

| เวียดนาม | 1.0 | 1.4 | 1.5 | 1.8 |

| อาร์เจนตินา | 1.3 | 1.3 | 1.1 | 1.3 |

| ชิลี | 1.3 | 1.2 | 1.2 | 1.2 |

| ประเทศพัฒนาแล้ว | 70.1 | 66.4 | 66.0 | 62.0 |

| สหรัฐอเมริกา | 7.0 | 8.2 | 7.8 | 7.4 |

| เยอรมนี | 8.1 | 7.5 | 7.2 | 6.2 |

| เนเธอร์แลนด์ | 8.0 | 6.9 | 6.9 | 6.1 |

| ฝรั่งเศส | 8.3 | 7.1 | 6.2 | 5.2 |

| อิตาลี | 4.6 | 4.3 | 4.3 | 4.4 |

| สเปน | 4.0 | 3.8 | 4.1 | 4.3 |

| แคนาดา | 3.5 | 3.4 | 3.6 | 4.0 |

| เบลเยี่ยม | 4.1 | 3.7 | 3.7 | 3.2 |

| โปแลนด์ | 1.8 | 2.1 | 2.4 | 2.6 |

| สหราชอาณาจักร | 3.6 | 3.1 | 3.0 | 2.5 |

| ประเทศอื่น ๆ | 2.8 | 2.6 | 3.0 | 3.0 |

หมายเหตุ : การจัดแบ่งกลุ่มประเทศตาม United Nations country classification (2022 edition)

ที่มา : ฐานข้อมูลการค้าระหว่างประเทศของ Global Trade Atlas จาก S&P Global

ภาพที่ 2 : ตัวอย่างผลสำรวจความนิยมอาหารที่ดีต่อสุขภาพและมีการผลิตที่ยั่งยืน

อย่างไรก็ตามในตลาดโลกไม่ได้มีการนิยามอาหารแปรรูปที่ดีต่อสุขภาพและอาหารที่มีการผลิตอย่างยั่งยืนอย่างตายตัว แต่เป็นที่เข้าใจโดยทั่วไปว่าเป็นอาหารแปรรูปมูลค่าสูงที่เสริมสร้างให้สุขภาพของผู้บริโภคดีขึ้น หรือเป็นอาหารที่มีกระบวนการผลิตลดผลกระทบทางลบที่อาจเกิดขึ้นกับสิ่งแวดล้อมพร้อม ๆ ไปกับการมีประสิทธิภาพการผลิตที่มากขึ้น ซึ่งสอดคล้องกับอาหารแห่งอนาคต (Future food)[2] ที่ภาครัฐของไทยกำลังให้การผลักดันให้ผู้ประกอบการไทยหันไปผลิตอาหารประเภทนี้มากขึ้น ซึ่งอาหารประเภทนี้มักจะมีลักษณะการผลิตที่ซับซ้อนมากกว่าการผลิตอาหารแปรรูปแบบทั่วไป จำเป็นต้องใช้เทคโนโลยีที่ทันสมัยในกระบวนการผลิต และมักจะถูกมองว่าเป็นอาหารพิเศษหรือมีคุณภาพสูง (Premium) ผู้บริโภคมีแนวโน้มที่จะมีความยืดหยุ่นต่อรายได้สูง (High income elasticity) ต่อสินค้าประเภทนี้ ซึ่งเป็นโอกาสในการทำกำไรของผู้ประกอบการ

ปัจจุบันตลาดอาหารแห่งอนาคตยังมีขนาดเล็กเมื่อเปรียบเทียบกับอาหารแปรรูปในภาพรวม แต่มีแนวโน้มการเติบโตที่น่าสนใจ[3] ซึ่งการผลิตและบริโภคส่วนใหญ่มาจากประเทศพัฒนาแล้ว อย่างสหรัฐอเมริกา สหภาพยุโรป ขณะเดียวกัน จีน ก็กำลังเริ่มมีบทบาทในฐานะผู้ส่งออกรายใหญ่ในตลาดนี้

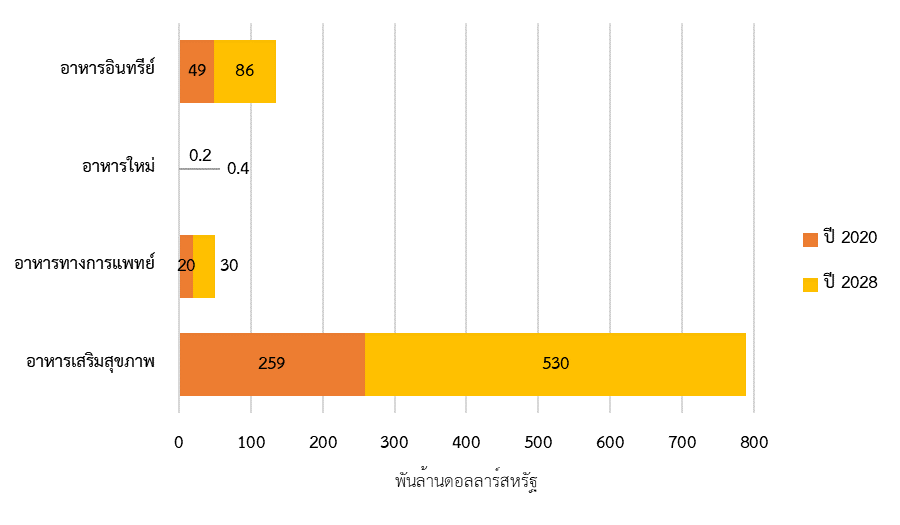

เมื่อพิจารณาอาหารแห่งอนาคตรายกลุ่ม ตามภาพที่ 3 แสดงให้เห็นว่า อาหารเสริมสุขภาพ (Functional food) มีขนาดตลาดที่ใหญ่สุดในบรรดาอาหารแห่งอนาคต (หรือประมาณร้อยละ 80 ของอาหารแห่งอนาคต) และมีแนวโน้มเติบโตมากที่สุดประมาณร้อยละ 9 ต่อปี อาหารประเภทนี้มีลักษณะไม่ได้แตกต่างไปจากอาหารแปรรูปแบบทั่วไปมากนัก หากแต่มีการเพิ่มคุณสมบัติหรือหน้าที่พิเศษเฉพาะของอาหารที่ตอบโจทย์ผู้บริโภคมากขึ้น ดังนั้นผู้บริโภคจึงคุ้นเคยและยอมรับอาหารเสริมสุขภาพได้ง่ายกว่าอาหารแห่งอนาคตประเภทอื่น ๆ ซึ่งแนวโน้มตลาดในระยะหลัง ผลิตภัณฑ์ที่ตอบโจทย์ด้านอารมณ์และจิตใจเริ่มได้รับความสนใจมากขึ้น

อาหารอินทรีย์ หรือ อาหารออร์แกนิก (Organic food) มีขนาดตลาดรองลงมา มีสัดส่วนประมาณร้อยละ 15 ของตลาดอาหารแห่งอนาคตโดยรวม แม้ว่าขนาดตลาดยังเป็นรองจากอาหารเสริมสุขภาพอยู่มาก แต่ตลาดอาหารอินทรีย์ก็มีอัตราการเติบโตเฉลี่ยที่ประมาณร้อยละ 5 ต่อปี ซึ่งเป็นการเติบโตในอัตราที่มากกว่าอัตราการเติบโตของตลาดอาหารแปรรูปโดยรวม โดย Statista ได้รวบรวมข้อมูลจากการสำรวจความเห็นของผู้บริโภคในหลายประเทศ (เช่น ญี่ปุ่น สิงคโปร์ เวียดนาม อินเดีย มาเลเซีย อินโดนีเซีย) พบว่า อาหารออร์แกนิกเป็นที่ยอมรับของผู้บริโภคมากขึ้นอย่างเห็นได้ชัด ซึ่งผู้บริโภคส่วนใหญ่มองว่าเป็นอาหารที่มีความปลอดภัยและดีต่อสุขภาพมากกว่าอาหารแปรรูปทั่วไป เพราะปลอดสารเคมีที่เป็นอันตรายต่อสุขภาพ (ภาพที่ 3)

สำหรับอาหารทางการแพทย์ (Medical food)[4] ยังมีขนาดค่อนข้างเล็กมากหากเปรียบเทียบกับอาหารเสริมสุขภาพและอาหารออร์แกนิก แต่มีแนวโน้มเป็นที่ต้องการมากขึ้นจากสถานการณ์ที่โลกกำลังมีผู้ป่วยมากขึ้น โดยเฉพาะ ผู้ป่วยโรคเบาหวาน[5] ผู้ขาดสารอาหารทั่วโลก[6] และผู้ป่วยที่มีปัญหาเกี่ยวกับระบบประสาท กล่าวคือ อาหารทางการแพทย์จะทำหน้าที่ช่วยให้ผู้ป่วยรับสารอาหารได้ดีขึ้นจากสภาวการณ์ที่ต้องเผชิญกับโรคนั้น ตัวอย่างเช่น ผู้ป่วยที่ประสบกับภาวะความผิดปกติทางสมองและระบบประสาท เช่น โรคหลอดเลือดสมอง (Stoke) และภาวะสมองเสื่อม (Dementia) อย่าง อาการของโรคอัลไซเมอร์ (Alzheimer) ที่มักมีความยากลำบากในการกลืนอาหาร ซึ่งอาหารทางการแพทย์ได้รับการพิสูจน์มาแล้วว่าเป็นประโยชน์สำหรับผู้ป่วยในการรักษาสมดุลทางโภชนาการที่ผู้ป่วยจะได้รับ (อาชนัน และคณะ, 2565)[7]

ภาพที่ 3 : มูลค่าคาดการณ์ตลาดอาหารแห่งอนาคตในปี ค.ศ. 2028

สำหรับ อาหารทางการแพทย์; Food ingredients Asia สำหรับอาหารใหม่; และ Global Organic Trade Guide สำหรับอาหารอินทรีย์

อาหารใหม่ (Novel food) ยังมีขนาดตลาดที่เล็กที่สุดเมื่อเปรียบเทียบกับตลาดอาหารแห่งอนาคตประเภทอื่น ๆ แต่แนวโน้มที่ผู้บริโภคในตลาดโลกจะหันมายอมรับอาหารประเภทนี้ก็มากขึ้นเช่นกัน เพราะ

งานศึกษาที่ผ่านมาพบว่ากระบวนการผลิตอาหารโปรตีนทางเลือกมีการปล่อยคาร์บอนฟรุตพริ้นท์ที่ต่ำกว่าการผลิตอาหารโปรตีนจากเนื้อสัตว์ ดังนั้นตลาดโปรตีนทางเลือกจึงเป็นทั้งโอกาสและข้อจำกัดของการทำธุรกิจ กล่าวคือ ผู้ประกอบการที่เข้ามาลงทุนในอาหารใหม่จะเติบโตอย่างค่อยเป็นค่อยไปพร้อม ๆ กับตลาดที่ปัจจุบันยังมีขนาดเล็กมาก แต่ก็เป็นโอกาสที่เป็นกิจการรายแรก ๆ ที่เข้ามาครองส่วนแบ่งตลาดที่กำลังเติบโตนี้ โดยที่ผ่านมา กลุ่มอาหารใหม่ที่โดดเด่นคือ อาหารโปรตีนทางเลือกต่าง ๆ (Alternative protein) เช่น อาหารโปรตีนจากพืช (Plant-based food) นมมันฝรั่ง (Potato milk) อาหารทะเลจากพืช (Plant-based seafood) เป็นต้น

ความท้าทายของตลาดอาหารแห่งอนาคตคือ ความต้องการของตลาดยังจำกัดและอยู่ในช่วงกำลังเติบโต เพราะสินค้ามีลักษณะเฉพาะ ตอบโจทย์ผู้บริโภคเฉพาะกลุ่ม อีกทั้งยังมีราคาค่อนข้างสูงเมื่อเทียบกับอาหารแปรรูปแบบทั่วไป ทำให้ผู้บริโภคที่มีรายได้ดีเท่านั้นที่สามารถมีอำนาจซื้อได้ อีกทั้งผู้บริโภคจะให้ความสำคัญกับมาตรฐานอาหาร ตราสินค้า และฉลาก ที่ถูกออกแบบมาพิเศษโดยเฉพาะ เพื่อสร้างความเชื่อมั่นในด้านความปลอดภัยทางอาหาร และคุณสมบัติเฉพาะของอาหารประเภทนี้ ในอีกทางหนึ่งผู้ประกอบการส่วนใหญ่ยังเผชิญกับต้นทุนวัตถุดิบและต้นทุนการผลิตที่สูงกว่าอาหารแปรรูปแบบทั่วไป โดยเฉพาะต้นทุนด้านการวิจัยและพัฒนาในเทคโนโลยีและนวัตกรรม (วานิสสา, 2565)

3. ศักยภาพพื้นฐานอุตสาหกรรมอาหารแปรรูปไทย

อุตสาหกรรมอาหารแปรรูปเป็นหนึ่งในอุตสาหกรรมหลักที่สร้างรายได้ให้ไทยมาอย่างยาวนานผ่านภาคการส่งออก และยังเป็นอุตสาหกรรมที่รองรับแรงงานจำนวนมากของประเทศเมื่อเปรียบเทียบกับอุตสาหกรรมที่สำคัญอื่น ๆ ของไทย ซึ่งมีทั้งแรงงานที่ใช้ทักษะทั่วไป (Unskilled labour) และแรงงานทักษะเฉพาะ (Highly-skilled labour) แม้ว่าในระยะหลังจะเริ่มมีการนำเครื่องมือเครื่องจักรอัตโนมัติเข้ามาใช้ในกระบวนการผลิต ทั้งนี้ วานิสสา (2565) พบว่า แรงงานส่วนใหญ่ทำงานในกลุ่มการผลิตอาหารทะเลแปรรูป และการแปรรูปผักผลไม้เป็นหลัก ซึ่งในภาพรวมทั้งอุตสาหกรรมมีการจ้างงานแรงงานไทยคิดเป็นประมาณร้อยละ 68 ของการจ้างงานรวมทั้งอุตสาหกรรมในปี ค.ศ. 2019 อย่างไรก็ตามลักษณะงานส่วนใหญ่ไม่ได้มีสภาพแวดล้อมที่สะอาดหรือดีมากนัก แรงงานไทยส่วนใหญ่เริ่มทยอยออกจากอุตสาหกรรม ผู้ประกอบการจึงต้องหันไปจ้างแรงงานต่างชาติจากประเทศเพื่อนบ้านมากขึ้น ซึ่งก็มีแนวโน้มขาดแคลนแรงงานเหล่านี้

ปัจจุบันอุตสาหกรรมอาหารของไทยประกอบด้วยผู้ประกอบการจำนวนมากกว่าแสนราย หรือคิดเป็นประมาณร้อยละ 4 ของกิจการรวมทั้งประเทศ ตลอดช่วง 7 ปีที่ผ่านมา จำนวนกิจการในอุตสาหกรรมอาหารเพิ่มขึ้นอย่างต่อเนื่อง โดยกิจการเกือบทั้งหมดในอุตสาหกรรมนี้ส่วนใหญ่คือผู้ประกอบการขนาดเล็ก (รายย่อยและขนาดย่อม) หรือคิดเป็นร้อยละ 99 ของกิจการอาหารและเครื่องดื่มทั้งประเทศ ทั้งนี้กิจการส่วนใหญ่ยังไม่ได้เริ่มมาดำเนินธุรกิจอาหารแห่งอนาคตมากนัก อาชนัน และคณะ (2565) พบว่า มีเพียงร้อยละ 48 เท่านั้น ที่เริ่มดำเนินการธุรกิจอาหารอนาคต ทั้งกรณีที่มีการจำหน่ายสินค้าออกสู่ตลาดแล้ว และที่กำลังอยู่ในขั้นตอนการวิจัยและพัฒนาสินค้าและกระบวนการผลิต

นอกจากนั้น อาชนัน และคณะ (2565) ยังพบว่า กิจการส่วนใหญ่ยังเน้นการผลิตและส่งออกอาหารแปรรูปแบบทั่วไป เพราะมีขนาดตลาดที่ใหญ่และเป็นรายได้หลักของกิจการ ขณะที่กิจการที่หันมาเจาะตลาดอาหารแห่งอนาคตมากขึ้นนั้น ส่วนใหญ่จะเป็นการขยายสายการผลิตจากกิจการอาหารแปรรูปแบบทั่วไปเดิมที่บริษัทมีความเชี่ยวชาญอยู่ก่อนแล้ว การดำเนินธุรกิจจะเป็นแบบควบคู่กันไปทั้งอาหารแปรรูปแบบทั่วไปและอาหารแห่งอนาคต อย่างไรก็ตามสัดส่วนการผลิตและรายได้อาหารแห่งอนาคตของกิจการโดยเฉลี่ยแล้วยังมีขนาดไม่มากนัก ไม่เกินร้อยละ 20 ของยอดรวมการผลิตและยอดขายเท่านั้น (อาชนัน และคณะ, 2565)

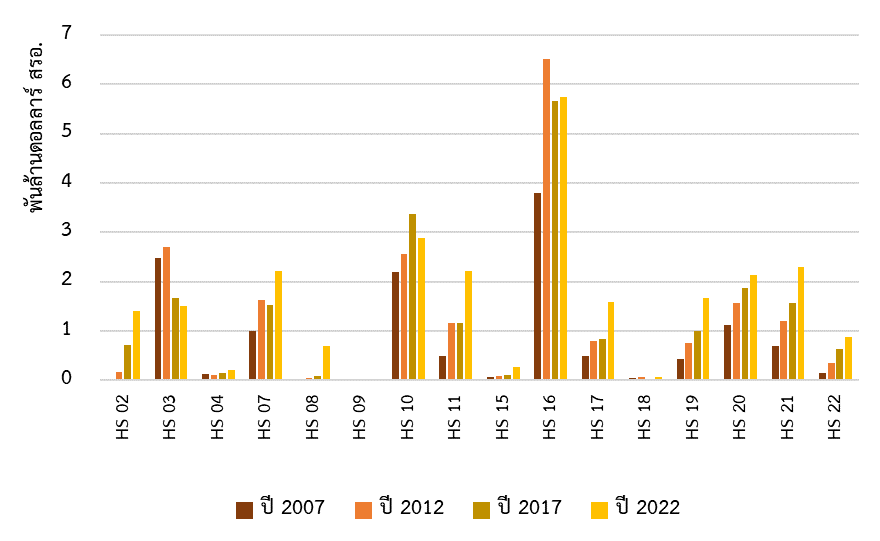

ไทยเป็นผู้ส่งออกอาหารแปรรูปอันดับต้นจากในกลุ่มประเทศกำลังพัฒนา โดยมีส่วนแบ่งตลาดค่อนข้างคงที่ประมาณร้อยละ 2-3 ตลอดช่วง 15 ปีที่ผ่านมา หากพิจารณาลงไปยังกลุ่มสินค้าอาหารแปรรูปที่ไทยส่งออก ส่วนใหญ่เป็นของปรุงแต่งจากเนื้อสัตว์ ปลา หรือสัตว์น้ำจำพวกครัสตาเซีย โมลลุสก์ หรือจากสัตว์น้ำที่ไม่มีกระดูกสันหลังอื่น ๆ (ในกลุ่ม HS 16) ซึ่งคิดเป็นประมาณร้อยละ 22 ของการส่งออกอาหารแปรรูปในปี ค.ศ. 2022 (ภาพที่ 4)

สินค้าที่ส่งออกรองลงมาเป็นอาหารแปรรูปจากธัญพืช (ในกลุ่ม HS 10) ที่คิดเป็นสัดส่วนร้อยละ 11 ของการส่งออกอาหารแปรรูปของไทยในปัจจุบัน ขณะเดียวกัน สินค้ากลุ่มอื่น ๆ ที่แม้ไม่ได้มีมูลค่าส่งออกสูงทัดเทียมเท่ากับสองกลุ่มแรกนั้น แต่มีศักยภาพและมีแนวโน้มส่งออกได้มากขึ้นตลอดช่วง 15 ปีที่ผ่านมา ได้แก่ อาหารแปรรูปในกลุ่มพืชผัก (HS 07) ผลิตภัณฑ์ของอุตสาหกรรมโม่สีเมล็ดธัญพืช มอลต์ สตาร์ช อินูลิน และกลูเทนจากข้าวสาลี (HS 11) ขนมทำจากน้ำตาล (HS 17) ของปรุงแต่งจากธัญพืช แป้ง สตาร์ช หรือนม ผลิตภัณฑ์อาหารจำพวกเพสทรี (HS 19) ของปรุงแต่งทำจากพืชผัก ผลไม้ ลูกนัต หรือจากส่วนอื่นของพืช (HS 20) ของปรุงแต่งเบ็ดเตล็ดที่ทำจากพืช (HS 21)

เมื่อพิจารณาโครงสร้างตลาดส่งออกอาหารแปรรูปของไทยมีการเปลี่ยนแปลง จากเดิมที่เคยกระจุกตัวในกลุ่มประเทศพัฒนาแล้วกว่าร้อยละ 63 ในปี ค.ศ. 2007 โดยเฉพาะตลาดญี่ปุ่น และสหรัฐิเมริกา แต่ในระยะหลังจากนั้น การส่งออกอาหารแปรรูปของไทยเริ่มกระจายตัวมายังตลาดกลุ่มประเทศกำลังพัฒนามากขึ้น ปัจจุบันประเทศกำลังพัฒนากลายเป็นตลาดเป้าหมายที่สำคัญของไทยที่ครองส่วนแบ่งตลาดประมาณร้อยละ 54 ของการส่งออกอาหารแปรรูปทั้งหมด แต่หากพิจารณาลงไปยังรายประเทศกลับพบว่า การเติบโตดังกล่าวมาจากการส่งออกไปยังจีนเป็นหลัก ซึ่งไทยพึ่งพาการนำเข้าจากจีนค่อนข้างมาก ซึ่งคิดเป็นประมาณ 1 ใน 4 ของมูลค่าการส่งออกอาหารแปรรูปของไทยในปัจจุบัน (ตารางที่ 3)

ภาพที่ 4 : มูลค่าการส่งออกอาหารแปรรูปของไทยจำแนกตามประเภทกลุ่มสินค้าระหว่างปี ค.ศ. 2007-2022

ตารางที่ 3 : ตลาดส่งออกอาหารแปรรูปของไทยระหว่างปี ค.ศ. 2007-2022

| 2007 | 2012 | 2017 | 2022 | |

| ประเทศกำลังพัฒนา | 35.1 | 37.3 | 45.1 | 54.1 |

| จีน | 7.0 | 10.1 | 15.1 | 24.2 |

| มาเลเซีย | 4.6 | 3.9 | 3.8 | 4.7 |

| ฟิลิปปินส์ | 2.1 | 1.1 | 2.5 | 3.1 |

| เกาหลีใต้ | 2.3 | 2.5 | 2.5 | 3.0 |

| สิงคโปร์ | 2.9 | 2.7 | 2.4 | 2.6 |

| อินโดนีเซีย | 4.0 | 3.4 | 1.8 | 2.4 |

| ฮ่องกง | 3.0 | 2.5 | 2.8 | 2.4 |

| เวียดนาม | 2.4 | |||

| ไต้หวัน | 1.9 | 1.9 | 2.5 | 2.2 |

| แอฟริกาใต้ | 2.0 | 2.4 | 2.3 | 1.8 |

| ประเทศพัฒนาแล้ว | 63.5 | 61.6 | 53.7 | 45.4 |

| ญี่ปุ่น | 15.5 | 19.0 | 17.9 | 15.2 |

| สหรัฐอเมริกา | 19.7 | 17.5 | 15.1 | 14.4 |

| ออสเตรเลีย | 3.1 | 3.9 | 3.7 | 3.4 |

| เนเธอแลนด์ | 3.4 | 2.3 | 2.5 | 3.1 |

| แคนาดา | 3.4 | 3.3 | 2.6 | 2.5 |

| ฝรั่งเศส | 2.1 | 1.7 | 1.1 | 1.1 |

| เยอรมัน | 2.6 | 2.0 | 1.5 | 1.1 |

| อิตาลี | 1.8 | 1.4 | 0.9 | 0.7 |

| สวิตเซอร์แลนด์ | 0.7 | 0.6 | 0.6 | 0.6 |

| นิวซีแลนด์ | 0.5 | 0.6 | 0.7 | 0.6 |

| ประเทศอื่น ๆ | 1.4 | 1.2 | 1.1 | 0.6 |

หมายเหตุ : การจัดแบ่งกลุ่มประเทศตาม United Nations country classification (2022 edition)

ที่มา : ฐานข้อมูลการค้าระหว่างประเทศของ Global Trade Atlas จาก S&P Global

4. สถานะการส่งออกอาหารแห่งอนาคตของไทยสู่ตลาดโลก

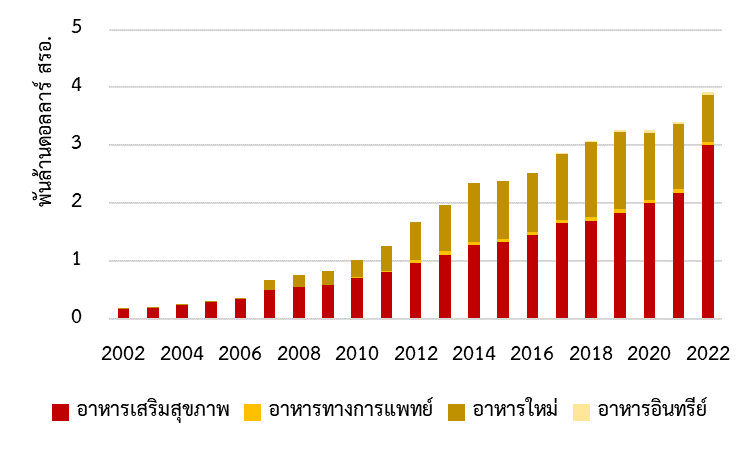

เมื่อพิจารณาการส่งออกของไทยในกลุ่มสินค้าอาหารแห่งอนาคต มูลค่าการส่งออกอาหารแห่งอนาคตของไทยมีแนวโน้มเติบโตอย่างต่อเนื่องมากกว่า 2 ทศวรรษ ซึ่งส่วนใหญ่เป็นการส่งออกอาหารเสริมสุขภาพ ซึ่งคิดเป็นกว่าร้อยละ 80 ของการส่งออกอาหารแห่งอนาคตทั้งหมดของไทย รองลงมาคืออาหารใหม่ ซึ่งมีการเติบโตที่โดดเด่นและเริ่มมีความสำคัญมากขึ้นในภาคการส่งออกอาหารแห่งอนาคตของไทยตั้งแต่ปี ค.ศ. 2007 เป็นต้นมา ขณะที่อาหารอินทรีย์และอาหารทางการแพทย์ มูลค่าการส่งออกยังมีขนาดเล็กมากเมื่อเปรียบเทียบกับอาหารแห่งอนาคตประเภทอื่น ๆ ทั้งที่ในความเป็นจริงแล้ว ความต้องการอาหารอินทรีย์ในตลาดโลกมีขนาดรองลงมาจากอาหารเสริมสุขภาพ ซึ่งเป็นโอกาสสำหรับผู้ประกอบการไทยที่จะแย่งชิงส่วนแบ่งตลาดเหล่านั้นได้

ภาพที่ 5 : มูลค่าการส่งออกอาหารแห่งอนาคตของไทยระหว่างปี ค.ศ. 2002-2022

อาหารใหม่ที่มีศักยภาพในตลาดโลกคือ อาหารใหม่ (Novel food) ประเภทอาหารโปรตีนทางเลือก (Alternative protein) โดยเฉพาะ โปรตีนจากพืช อาหารแปรรูปจากพืชที่มีโปรตีนเข้มข้น และโปรตีนจากแมลง ถึงแม้ว่าการรับประทานแมลงจะเป็นอาหารท้องถิ่นที่นิยมในไทย แต่สำหรับต่างชาติแล้วนั้น โปรตีนจากแมลงค่อนข้างเป็นเรื่องใหม่ เช่น จิ้งหรีด รถด่วน ซึ่งแมลงมีอัตราการเติบโตเร็วและให้ปริมาณโปรตีนสูง และสามารถนำมาแปรรูปเพื่อใช้เป็นส่วนประกอบในอาหารได้อีกหลายประเภทไม่ว่าจะเป็น แมลงผง แมลงย่างรมควัน คุกกี้แมลง แฮมเบอร์เกอร์แมลง

ในช่วงการแพร่ระบาดของ COVID-19 ที่ผ่านมา การส่งออกอาหารแห่งอนาคตที่ยังขยายตัวเป็นเพราะความต้องการอาหารเสริมสุขภาพที่เพิ่มขึ้น ในขณะที่การส่งออกอาหารใหม่ (Novel food) หดตัวอย่างมาก ส่วนการส่งออกอาหารอินทรีย์ (Organic food) และอาหารทางการแพทย์ (Medical food) ยังมีสัดส่วนที่น้อยมาก ทั้งนี้การส่งออกอาหารแห่งอนาคตของไทยก็ยังกระจุกตัวที่คู่ค้าสำคัญเพียงไม่กี่ราย โดยเฉพาะ สหรัฐอเมริกา (คิดเป็น 1 ใน 5 ของมูลค่าการส่งออกอาหารอนาคตทั้งหมด) และเป็นคู่ค้าหลักในทุกรายกลุ่มสินค้า รองลงมาคือ จีน ที่เป็นคู่ค้าที่สำคัญอันดับต้น ๆ ในอาหารเสริมสุขภาพ อาหารใหม่ และอาหารอินทรีย์ โดยเฉพาะอาหารอินทรีย์ที่ไทยพึ่งพาจีนมากถึงร้อยละ 28 ในปัจจุบัน นอกจากนั้นส่วนใหญ่เป็นการส่งออกไปยังประเทศต่าง ๆ ในแถบเอเชียแปซิฟิก ขณะที่ตลาดขนาดใหญ่ของโลกอย่างกลุ่มประเทศในแถบยุโรป ผู้ประกอบการไทยส่วนใหญ่ โดยเฉพาะ SMEs ยังไม่สามารถเข้าตลาดส่วนนี้ได้มากนัก ส่วนหนึ่งเป็นเพราะความสามารถในการเข้าถึงคู่ค้าในตลาดยุโรป และอาจจะยังไม่สามารถปฏิบัติตามมาตรฐานอาหารที่ค่อนข้างเข้มงวดของกลุ่มตลาดนี้ได้

ตารางที่ 4 : ตลาดส่งออกอาหารแห่งอนาคตของไทยระหว่างปี ค.ศ. 2007-2022

| 2007 | 2012 | 2017 | 2022 | |

| อาหารเสริมสุขภาพ | 73.7 | 57.4 | 57.6 | 76.5 |

| (ส่วนแบ่งตลาดภายในกลุ่มสินค้า) | ||||

| สหรัฐอเมริกา | 16.6 | 19.3 | 22.3 | 15.4 |

| เวียดนาม | 0.8 | 0.9 | 2.3 | 13.6 |

| กัมพูชา | 8.0 | 7.7 | 7.1 | 11.1 |

| เมียนมาร์ | 2.2 | 7.1 | 6.4 | 7.8 |

| จีน | 1.1 | 1.9 | 4.5 | 7.1 |

| อาหารทางการแพทย์ | 0.6 | 3.7 | 2.2 | 1.6 |

| (ส่วนแบ่งตลาดภายในกลุ่มสินค้า)สินค้า) | ||||

| เมียนมาร์ | 56.9 | 24.8 | 42.0 | 12.7 |

| ญี่ปุ่น | 6.9 | 21.2 | 13.1 | 11.6 |

| สหรัฐอเมริกา | 3.9 | 4.4 | 0.7 | 11.6 |

| เวียดนาม | 5.5 | 0.8 | 5.5 | 8.4 |

| มาเลเซีย | 0.1 | 0.6 | 2.7 | 7.9 |

| อาหารใหม่ | 25.7 | 38.9 | 39.6 | 20.4 |

| (ส่วนแบ่งตลาดภายในกลุ่มสินค้า) | ||||

| เนเธอร์แลนด์ | 2.1 | 7.9 | 9.7 | 15.7 |

| ญี่ปุ่น | 37.7 | 24.2 | 8.9 | 12.6 |

| สหรัฐอเมริกา | 6.2 | 20.1 | 18.0 | 11.3 |

| จีน | 2.2 | 1.4 | 14.8 | 10.1 |

| เมียนมาร์ | 1.7 | 2.4 | 3.9 | 6.6 |

| อาหารอินทรีย์ | 0.6 | 1.5 | ||

| (ส่วนแบ่งตลาดภายในกลุ่มสินค้า) | ||||

| จีน | 1.3 | 28.5 | ||

| สหรัฐอเมริกา | 24.9 | 19.1 | ||

| ฮ่องกง | 4.5 | 18.2 | ||

| อิตาลี | 17.5 | 8.2 | ||

| สวิตเซอร์แลนด์ | 9.2 | 5.0 |

ที่มา : ฐานข้อมูลการค้าระหว่างประเทศของ Global Trade Atlas จาก S&P Global

5. แนวทางการพัฒนาศักยภาพอุตสาหกรรมอาหารแปรรูปไทยสู่ตลาดอาหารแห่งอนาคตโลก

แม้ไทยเป็นผู้ผลิตและส่งออกอาหารสู่ตลาดโลกมาอย่างต่อเนื่อง ในท่ามกลางการเปลี่ยนแปลงของตลาดอาหารแปรรูปซึ่งพฤติกรรมการบริโภคของผู้บริโภคเปลี่ยนแปลงไป การพัฒนาศักยภาพการแข่งขันของผู้ประกอบการไทยให้สามารถคว้าโอกาสจากเปลี่ยนแปลงของตลาดมีความจำเป็นอย่างยิ่ง มิติที่ต้องเร่งดำเนินการประกอบด้วยดังต่อไปนี้

การพัฒนาบริการภาครัฐเพื่อส่งเสริมการส่งออก

ผู้ประกอบการ SMEs ไทยผลิตอาหารแห่งอนาคตเพื่อตลาดภายในประเทศเป็นหลัก ขณะที่รายใหญ่เน้นการผลิตเพื่อส่งออก ทั้งนี้การที่ผู้ประกอบการ SMEs ส่วนใหญ่เน้นผลิตเพื่อตลาดภายในประเทศ เพราะยังเผชิญกับต้นทุนการผลิตที่สูง เช่น ผู้ประกอบการส่วนหนึ่งยังต้องพึ่งพิงวัตถุดิบที่สำคัญจากต่างประเทศ จึงไม่สามารถแข่งขันกับต่างชาติได้ รวมถึงยังไม่สามารถปฏิบัติตามมาตรฐานอาหารของประเทศคู่ค้าที่มีแนวโน้มเข้มงวดมากขึ้น กิจการรายย่อยที่ไม่เคยส่งออกอาหารประเภทนี้มาก่อนต้องเผชิญกับต้นทุนที่มีมูลค่าสูง ขณะที่ผู้ประกอบการขนาดใหญ่ที่เคยอยู่ในอุตสาหกรรมอาหารมาก่อนค่อนข้างได้เปรียบในการส่งออก เพราะมีเครือข่ายทางการค้า และมีโครงสร้างพื้นฐานต่าง ๆ ที่ใช้ร่วมกันกับการส่งออกอาหารอนาคตได้ (อาชนัน และคณะ, 2565)

อุปสรรคสำคัญสำหรับการส่งออก ประกอบด้วย (1) ขั้นตอนการส่งออก และ (2) การได้ใบรับรองมาตรฐานสินค้ายังมีความไม่ชัดเจน ปัจจุบันผู้ประกอบการมักเรียนรู้กันจากการบอกต่อในกลุ่มเครือข่ายผู้ประกอบการด้วยกันเองในการขอคำแนะนำเรื่องขั้นตอน และงานเอกสารต่าง ๆ ในการส่งออกและการได้มาซึ่งมาตรฐานอาหารของแต่ละประเทศ ข้อมูลต่าง ๆ ที่ภาครัฐพยายามสื่อสารให้ผู้ประกอบการรับรู้ถึงขั้นตอนและบริการต่าง ๆ ยังกระจัดกระจายและไม่ได้มีการรวมศูนย์ และนำเสนออย่างเป็นระบบ ทำให้ปัจจุบัน ผู้ประกอบการส่วนหนึ่งจึงหันไปว่าจ้างบริษัทให้คำปรึกษาเฉพาะที่คอยทำหน้าที่จัดการชี้แนะขั้นตอนกระบวนการส่งออก และการขึ้นทะเบียนสินค้า และขอมาตรฐานต่าง ๆ แทนที่ผู้ประกอบการต้องจัดการเองทั้งหมด ซึ่งเป็นค่าใช้จ่ายเพิ่มเติมที่ผู้ประกอบการต้องรับภาระไป

การส่งเสริมการลงทุนวิจัยและพัฒนา

การเริ่มต้นธุรกิจอาหารแห่งอนาคต ไม่ใช่เรื่องง่ายสำหรับกิจการ SMEs เพราะอาหารแห่งอนาคตมีลักษณะเป็นสินค้าที่เน้นการวิจัยและพัฒนาที่เข้มข้น (R&D intensive product) โดยเงินทุนส่วนใหญ่มุ่งเน้นเพื่อการวิจัยและพัฒนา ซึ่งเป็นความเสี่ยงสำหรับกิจการ SMEs ที่ไม่ได้มีศักยภาพทางการเงินแข็งแกร่ง ไม่อาจเผชิญกับความไม่แน่นอนในการวิจัยและพัฒนาอาหารที่มีโอกาสทั้งล้มเหลวและสำเร็จ ดังนั้นการลงทุน

นอกจากนั้นการขึ้นทะเบียนสินค้า หรือการได้มาซึ่งการรับรองเชิงหน้าที่ของอาหารเฉพาะในสินค้าบางประเภท อย่าง Novel food เป็นความท้าทายที่สำคัญของ SMEs และมักใช้เวลานาน ทั้งนี้ข้อมูลจากการสัมภาษณ์ที่ได้จากผู้ประกอบการและหน่วยงานรัฐที่เกี่ยวข้องชี้ให้เห็นว่าสำนักงานคณะกรรมการอาหารและยา (อย.) ยังไม่มีขั้นตอนและการประเมินที่ชัดเจนอย่างเป็นระบบ ทำให้เกิดความเสี่ยงสำหรับผู้ประกอบการในการตัดสินใจลงทุนวิจัยและพัฒนา และเกิดค่าใช้จ่ายเป็นจำนวนมากเพิ่มเติมอย่างไม่จำเป็น

การเข้าถึงแหล่งเงินทุน

การเข้าถึงแหล่งเงินทุนของผู้ประกอบการ SMEs ยังไม่หลากหลาย ส่วนใหญ่ยังพึ่งพากับเงินสินเชื่อจากธนาคารพาณิชย์เป็นหลัก หรืออาจอยู่ในรูปแบบการระดมทุนจากคนใกล้ตัวที่สนใจในแนวคิดธุรกิจ อย่างไรก็ตาม แม้ว่าช่องทางสินเชื่อจะเป็นแหล่งเงินทุนหลักของ SMEs แต่ก็มีผู้ประกอบการหลายรายที่พลาดโอกาสในช่องทางการเงินนี้ เพราะธนาคารพิจารณาสินเชื่อโดยให้น้ำหนักกับข้อมูลประวัติทางการเงินของผู้ประกอบการเป็นสำคัญ ดังนั้นหากผู้ประกอบการเคยมีประวัติผิดนัดชำระหนี้ ก็อาจไม่สามารถผ่านการอนุมัติให้สินเชื่อได้ แม้ว่าในปัจจุบันกิจการที่ดำเนินการอยู่นั้นมีแนวโน้มเติบโตดี

นอกจากนั้นการเข้าถึงช่องทางการระดมทุนอื่น ๆ นอกระบบธนาคารเป็นอีกทางเลือกหนึ่งสำหรับกิจการผลิตอาหารรูปแบบใหม่ อย่างไรก็ตามที่ผ่านมาช่องทางที่จะเปิดโอกาสให้ Angle investor และ Venture capital หรือผู้ลงทุนที่หลากหลายเห็นศักยภาพการเติบโตหรือแนวคิดการทำธุรกิจของกิจการ SMEs ยังมีไม่มากนัก

การพัฒนาการเข้าถึงข้อมูลการตลาดและข้อกำหนดมาตรฐานสินค้า

ตลาดอาหารแปรรูปในต่างประเทศเปลี่ยนแปลงเร็ว ทั้งข้อมูลพฤติกรรมผู้บริโภค ข้อมูลสินค้าของผู้ผลิตที่เป็นคู่แข่งของสินค้าจากประเทศไทย รวมทั้งข้อมูลที่เกี่ยวข้องกับมาตรฐานสินค้าอาหารแปรรูปของหน่วยงานที่เกี่ยวข้องกับการกำหนดมาตรการสุขอนามัยและสุขอนามัยพืชของแต่ละประเทศ บางกรณีการออกประกาศเหล่านี้ต้องอาศัยผู้เชี่ยวชาญในการอธิบายและขยายความเพื่อความเข้าใจที่ถูกต้องของผู้ประกอบการ นอกจากนั้นข้อมูลด้านการตลาดส่วนใหญ่เป็นรายงานการวิเคราะห์ของสถาบันวิจัยซึ่งส่วนใหญ่เป็นรายงานการสำรวจและวิเคราะห์ตลาดทั้งพฤติกรรมการบริโภคและการวิเคราะห์สินค้าและผลิตภัณฑ์ของคู่แข่ง รายงานการวิเคราะห์ตลาดเหล่านี้ราคาแพงซึ่ง SMEs ไม่สามารถจ่ายได้ หน่วยงานภาครัฐควรนำเสนอข้อมูลให้แก่ SMEs อย่างต่อเนื่อง

6. บทสรุป

ไทยเป็นผู้ผลิตและส่งออกสินค้าอาหารแปรรูปลำดับที่ 13 ของโลก โดยมีตลาดส่งออกที่สำคัญ ได้แก่ สหรัฐอเมริกา และประเทศสมาชิกสหภาพยุโรป สินค้าส่งออกที่สำคัญ ได้แก่ ปลาทูน่ากระป๋อง ไก่และกุ้งแปรรูป สัปปะรดกระป๋อง อย่างไรก็ตามมูลค่าการส่งออกของประเทศกำลังพัฒนาสู่ตลาดโลกมีแนวโน้มเพิ่มขึ้นอย่างต่อเนื่อง โรงงานแปรรูปอาหารไทยส่วนใหญ่เป็นกิจการที่ใช้แรงงานเข้มข้นที่ได้ปรับเปลี่ยนมาใช้แรงงานต่างชาติมากขึ้น ความนิยมในตลาดโลกกำลังให้ความสำคัญกับอาหารที่บริโภคได้สะดวกและรวดเร็ว อาหารที่ดีต่อสุขภาพ โดยเฉพาะในตลาดประเทศพัฒนาแล้ว ได้แก่ สหรัฐอเมริกา และสหภาพยุโรป ปัจจุบันในตลาดโลกไม่ได้มีการนิยามอาหารที่ดีต่อสุขภาพและอาหารที่มีการผลิตอย่างยั่งยืน แต่จากการประเมินคุณลักษณะพื้นฐาน อาจสรุปได้ว่าอาหารเพื่อสุขภาพรูปแบบใหม่ดังกล่าวนี้สอดคล้องกับอาหารแห่งอนาคต (Future food) ที่ภาครัฐไทยกำลังผลักดัน อาหารกลุ่มนี้ต้องใช้เทคโนโลยีที่ทันสมัยในกระบวนการผลิตและเป็นอาหารพิเศษหรือมีคุณภาพสูงซึ่งผู้บริโภคที่มีรายได้สูงมีแนวโน้มต้องการอาหารกลุ่มนี้มากยิ่งขึ้น

มูลค่าการส่งออกกลุ่มสินค้าอาหารแห่งอนาคตของไทยมีแนวโน้มเพิ่มขึ้นอย่างต่อเนื่อง ส่วนใหญ่เป็นการส่งออกอาหารเสริมสุขภาพ อาหารใหม่ ส่วนอาหารอินทรีย์และอาหารทางการแพทย์ยังมีมูลค่าการส่งออกไม่มากเมื่อเทียบกับความต้องการในตลาดโลกที่เติบโตอย่างรวดเร็ว เมื่อพิจารณาจากศัยภาพพื้นฐานซึ่งไทยเป็นประเทศเกษตรกรรมที่มีฐานการผลิตที่หลากหลาย การพัฒนาศักยภาพอุตสาหกรรมอาหารแปรรูปไทยเพื่อตอบสนองความต้องการอาหารแห่งอนาคตจึงเป็นโอกาสในการยกระดับมูลค่าอาหารแปรรูปไทยทั้งห่วงโซ่อุปทาน ทั้งนี้ในการยกระดับอาหารแปรรูปไทยต้องมุ่งเน้นการพัฒนาบริการภาครัฐเพื่อส่งเสริมการส่งออก การส่งเสริมการลงทุนวิจัยและพัฒนา การเข้าถึงแหล่งเงินทุน และการพัฒนาการเข้าถึงข้อมูลการตลาดและข้อกำหนดมาตรฐานสินค้า

—————————————-

หมายเหตุ : บทความนี้เป็นส่วนหนึ่งของการดำเนินงาน โครงการศึกษา รวบรวม และวิเคราะห์ข้อมูลการประกอบธุรกิจ BCG สำหรับผู้ประกอบการขนาดกลางและขนาดย่อมรุ่นใหม่ ภายใต้โครงการจัดทำต้นแบบแพลตฟอร์มออนไลน์สินค้า BCG รองรับผู้ประกอบการขนาดกลางและขนาดย่อมรุ่นใหม่

[1] ผู้อำนวยการสำนักพัฒนาและส่งเสริมการวิจัย สถาบันระหว่างประเทศเพื่อการค้าและการพัฒนา (องค์การมหาชน)

[2] ภาครัฐได้มีการจัดแบ่งอาหารแห่งอนาคตหลัก ๆ 4 ประเภท ได้แก่ อาหารเสริมสุขภาพ อาหารออร์แกนิก อาหารทางการแพทย์ และอาหารใหม่ รายละเอียดดังนี้

1. อาหารเสริมสุขภาพ (Functional foods) หรือผลิตภัณฑ์อาหารที่มีส่วนประกอบที่ทำหน้าที่พิเศษในการช่วยเสริมสุขภาพเพิ่มเติมจากการได้รับสารอาหารปกติจากการรับประทานอาหารทั่วไป

2. อาหารทางการแพทย์ (Medical foods) หรือผลิตภัณฑ์อาหารที่ทำหน้าที่เพื่อช่วยผู้ป่วยให้ได้รับสารอาหารที่ถูกต้องและเหมาะสมต่อโรค หรืออาหารที่รับประทานเสริมเพื่อให้เพียงพอต่อความต้องการของร่างกายในสภาวการณ์ที่มีโรคหรือการทำงานของร่ายกายบางส่วนบกพร่องไป

3. อาหารใหม่ (Novel foods) คือผลิตภัณฑ์อาหารหรือวัตถุดิบสำหรับทำอาหารที่เพิ่งมีประวัติการบริโภคไม่นานหรือเคยมีการบริโภคแค่เฉพาะกลุ่ม หรือมีการใช้กระบวนการผลิตรูปแบบใหม่ที่ทำให้ส่วนประกอบ โครงสร้าง รูปแบบของอาหารเปลี่ยนแปลงไป

4. อาหารอินทรีย์หรืออาหารออร์แกนิก (Organic foods) คือผลิตภัณฑ์อาหารจากผลผลิตทางการเกษตรที่ปราศจากการใช้วัตถุอันตรายทางการเกษตร เช่น ปุ๋ยเคมี ยาฆ่าแมลง และไม่ใช้ผลผลิตทางการเกษตรจากสายพันธ์ที่ตัดต่อพันธุกรรม

[3] วานิสสา (2565) พบว่า ตลาดอาหารแห่งอนาคตมีขนาดประมาณร้อยละ 5 ของมูลค่าการนำเข้าอาหารแปรรูปโดยรวม แต่มีอัตราการเติบโตประมาณร้อยละ 9 ต่อปี ซึ่งมากกว่าการเติบโตของการนำเข้าอาหารแปรรูปในภาพรวมที่โดยเฉลี่ยจะมีอัตราการขยายตัวที่ประมาณร้อยละ 3 ต่อปีเท่านั้น

[4] อาหารทางการแพทย์ไม่ใช่ยาแต่มีหน้าที่ช่วยให้ผู้ป่วยได้รับสารอาหารเพียงพอ อันเนื่องมาจากอาการป่วยที่ต้องเผชิญและผลข้างเคียงของยาที่ใช้ในการรักษา (Grand View Research, 2021)

[5] สมาพันธ์เบาหวานนานาชาติ หรือ International Diabetes Federation (2019) คาดการณ์ว่า ผู้ป่วยโรคเบาหวานทั้งโลกจะเพิ่มสูงขึ้นถึงประมาณ 700 ล้านคน ในปี ค.ศ. 2045

[6] World Health Organization (2021) พบว่า ในปี ค.ศ. 2020 มีประชากรกว่า 462 ล้านคนทั่วโลก อยู่ในภาวะน้ำหนักต่ำกว่ามาตรฐาน

เอกสารอ้างอิง

กรมส่งเสริมการค้าระหว่างประเทศ. (2566). ขั้นตอนการส่งออกรายสินค้า. สืบค้นจาก https://onestopservice.ditp.go.th/index.php/index/export

กองสิทธิประโยชน์ทางการค้า. (2557). คู่มือการใช้ระบบฐานข้อมูลกฎว่าด้วยถิ่นกำเนิดสินค้า (Rule of Origin) และอัตราภาษีศุลกากรภายใต้ความตกลง FTAs ของอาเซียนและประเทศคู่ค้าอื่นๆ. สืบค้นจาก https://fta.dft.go.th/

มหาวิทยาลัยธรรมศาสตร์. (2565). “ธรรมศาสตร์” จัดตั้ง “บริษัทเมืองนวัตกรรมอาหาร” ใช้งานวิจัยสร้าง มูลค่าวัตถุดิบ ติดปีกผู้ประกอบการไทย, สืบค้นจาก https://tu.ac.th/thammasat-060765-food- innopolis-fitu

วานิสสา เสือนิล (2565). การส่งออกอาหารแปรรูปของไทยกับแนวทางส่งเสริมการลงทุนจากทางภาครัฐ. ความท้าทายของการยกระดับ S-Curve ในยุค Next Normal. สัมมนาวิชาการประจำปี 2565 ครั้งที่ 44 คณะเศรษฐศาสตร์ มหาวิทยาลัยธรรมศาสตร์.

ศูนย์กลางนวัตกรรมอาหารแห่งมหาวิทยาลัยศิลปากร. (2566). Service. สืบค้นจาก http://www.sufih.su.ac.th/service/

อาชนัน เกาะไพบูลย์ และคณะ. (2565). โครงการศึกษาการเปลี่ยนแปลงของภาคอุตสาหกรรมหลังวิกฤต Covid-19 ระยะที่ 2. สำนักงานคณะกรรมการส่งเสริมวิทยาศาสตร์ วิจัยและนวัตกรรม (สกสว). กรุงเทพฯ : สกสว.

นายวิมล ปั้นคง

รองผู้อำนวยการ (วิชาการ)

สถาบันระหว่างประเทศเพื่อการค้าและการพัฒนา

ผู้เขียน