บทความโดย

วรรณวิภา แสงสารพันธ์

ข้าวเป็นธัญพืชที่ประชากรโลกบริโภคเป็นอาหารสำคัญ โดยเฉพาะอย่างยิ่งในทวีปเอเชีย และการปลูกข้าวนั้นเกิดขึ้นควบคู่ไปกับวัฒนธรรมไทยมากว่า 5,500 ปี โดยมีหลักฐานทางประวัติศาสตร์ที่สำคัญคือ เครื่องปั้นดินเผาที่เป็นภาชนะไว้สำหรับใส่ข้าว ในสมัยสุโขทัยศิลาจารึกยังถูกบันทึกไว้ด้วยถ้อยคำว่า “ในน้ำมีปลา ในนามีข้าว” นอกจากนี้ สิ่งที่สำคัญที่สุดในประวัติศาสตร์คือการเปิดเสรีทางการค้ากับต่างประเทศในสมัยอยุธยา ที่ทำให้ข้าวมีบทบาทสำคัญในการเป็นสินค้าส่งออกของไทยตั้งแต่นั้นเป็นต้นมา

1. ข้อมูลพื้นฐานของข้าวไทยด้านการผลิต การบริโภค และการส่งออก

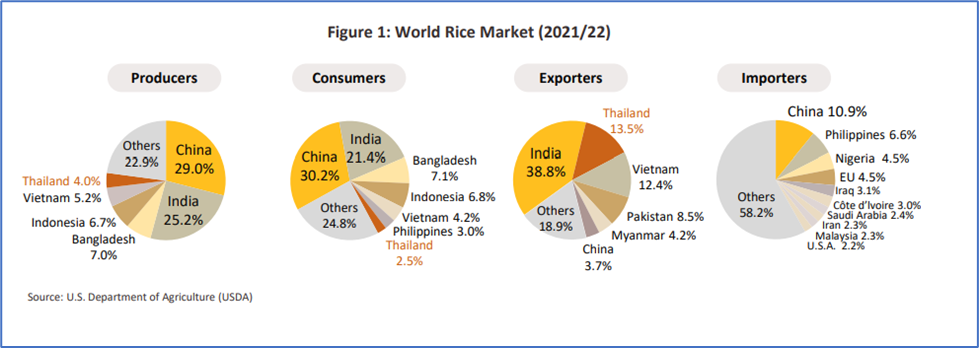

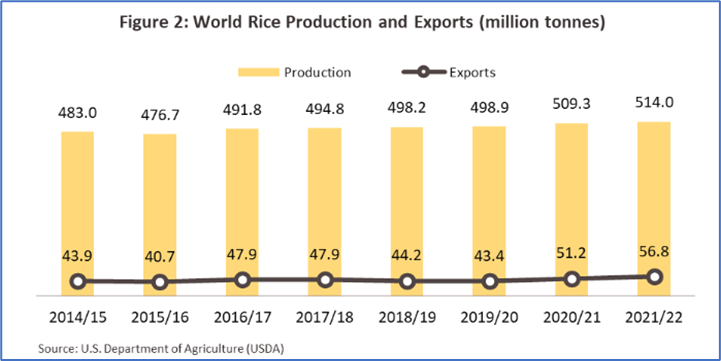

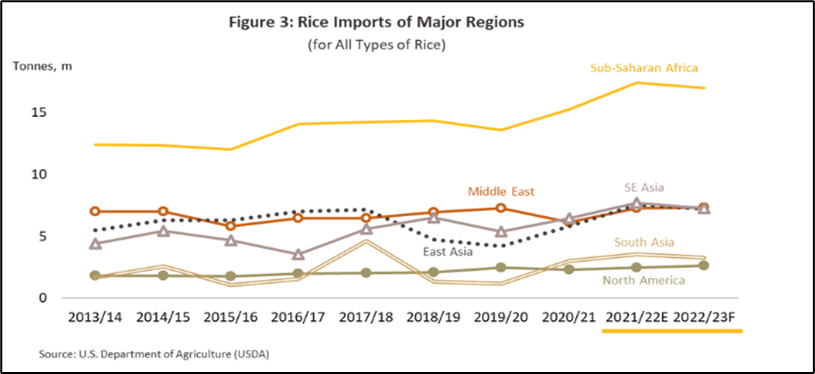

ไทยเป็นประเทศผู้ผลิตและส่งออกข้าวที่สำคัญของโลก โดยในปี 2564/2565 มีผลผลิตข้าวสูงเป็นอันดับ 6 คิดเป็นร้อยละ 4.0 ของผลผลิตข้าวทั่วโลก (รองจากจีน อินเดีย บังกลาเทศ อินโดนีเซีย และเวียดนามซึ่งมีสัดส่วนผลผลิต ร้อยละ 29.0 25.2 7.0 6.7 และ 5.2 ตามลำดับ) และไทยเป็นผู้ส่งออกข้าวอันดับ 2 ของโลก มีส่วนแบ่งตลาดคิดเป็นร้อยละ 13.5 รองจากอินเดีย มีส่วนแบ่งตลาดร้อยละ 38.8 และยังมีคู่แข่งอื่น ๆ อาทิ เวียดนาม ปากีสถาน เมียนมา และจีน เป็นต้น (ภาพที่ 1) อย่างไรก็ตาม ปริมาณการส่งออกข้าวสู่ตลาดโลกมีสัดส่วนเพียงร้อยละ 11.1 ของผลผลิตข้าวทั่วโลก (ภาพที่ 2) เนื่องจากข้าวเป็นพืชที่ปลูกเพื่อความมั่นคงด้านอาหารภายในประเทศเป็นหลัก ปริมาณการค้าข้าวระหว่างประเทศจึงเป็นผลผลิตส่วนเกินจากการบริโภคในแต่ละประเทศ ภาวะตลาดส่งออกจึงมักผันผวนตามปริมาณผลผลิตของประเทศผู้ส่งออกและการบริโภคของประเทศผู้นำเข้า โดยตลาดนำเข้าข้าวส่วนใหญ่อยู่ในภูมิภาคแอฟริกา ตะวันออกกลาง และเอเชีย ตามลำดับ (ภาพที่ 3)

สำนักงานเศรษฐกิจการเกษตรคาดว่าในปี 2566/67 ไทยมีพื้นที่ปลูกข้าวนาปี 62.375 ล้านไร่ ผลผลิต 25.761 ล้านตันข้าวเปลือก และผลผลิตต่อไร่ 413 กิโลกรัม ลดลงจากปี 2565 ที่มีพื้นที่เพาะปลูก 62.977 ล้านไร่ ผลผลิต 26.632 ล้านตันข้าวเปลือก และผลผลิตต่อไร่ 423 กิโลกรัม เนื้อที่เพาะปลูกและผลผลิตต่อไร่คาดว่าจะลดลง เนื่องจากปริมาณฝนน้อยจากการเกิดปรากฏการณ์เอลนีโญ นอกจากนี้ ยังเสี่ยงพบโรคและแมลงศัตรูพืชระบาด รวมทั้งปัจจัยการผลิต ได้แก่ ปุ๋ย ยาปราบศัตรูพืช ที่ยังคงมีราคาสูงเกษตรกรจึงปรับลดปริมาณการใช้ ส่งผลให้ในภาพรวมผลผลิตทั้งประเทศลดลง

ในช่วง 10 ปีที่ผ่านมาไทยมีผลผลิตข้าวเปลือกเฉลี่ยปีละ 31-33 ล้านตัน นำไปสีเป็นข้าวสารได้ประมาณ 20-22 ล้านตัน ใช้บริโภคภายในประเทศเฉลี่ย 10-12 ล้านตัน ส่วนที่เหลือส่งออก และสต๊อก (ภาพที่ 4) ในจำนวนนี้แบ่งเป็น

1) ข้าวเพื่อใช้บริโภคโดยตรง มีสัดส่วน 30%

2) ข้าวเพื่อใช้เป็นวัตถุดิบในภาคอุตสาหกรรม มีสัดส่วน 25%

3) ข้าวเพื่อใช้ทำเมล็ดพันธุ์ มีสัดส่วนประมาณ 5%

4) ข้าวเพื่อการส่งออก มีสัดส่วนประมาณ 40%

ปี 2565 ไทยส่งออกข้าว 7.7 ล้านตัน มูลค่า 138,698 ล้านบาท เมื่อเทียบกับปี 2564 ที่ส่งออก 6.297 ล้านตัน มูลค่า 109,771 ล้านบาท ทั้งปริมาณและมูลค่าเพิ่มขึ้นร้อยละ 22.44 และร้อยละ 26.35 ตามลำดับ ผลจาก (1) ความต้องการสำรองข้าวเพื่อความมั่นคงทางอาหาร (Food Security) จากภาวะสงครามรัสเซีย-ยูเครน (2) ประเทศคู่ค้าหันมานำเข้าข้าวจากไทยทดแทนอินเดียที่ระงับการส่งออกข้าว และเวียดนามที่ผลผลิตได้รับความเสียหายจากภัยธรรมชาติ ซึ่งทั้งสองประเทศเป็นผู้ส่งออกข้าวรายใหญ่ของโลก (3) จีนและฟิลิปปินส์ซึ่งเป็นผู้บริโภครายใหญ่ของโลกเผชิญภัยธรรมชาติทำให้ผลผลิตในประเทศลดลง (4) ปัญหาด้านการขนส่งที่คลี่คลายลง ทั้งความแออัดที่ท่าเรือ การขาดแคลนตู้คอนเทนเนอร์ และค่าระวางเรือ และเมื่อประกอบกับค่าเงินบาทที่อ่อนค่าลงทำให้ไทยส่งออกข้าวได้มากขึ้น

ปี 2566 การระงับส่งออกข้าวของอินเดียยังคงส่งผลต่อเนื่องทำให้ราคาข้าวขาวทั่วโลกปรับตัวสูงขึ้น ขณะที่หลายประเทศกังวลว่านโยบายดังกล่าวอาจเป็นการซ้ำเติมวิกฤตอาหารโลก และกดดันให้เงินเฟ้อโลกทยานขึ้นไปอีก ประกอบกับความกังวลว่าปรากฎการณ์เอลนีโญอาจกลับมาอีกครั้งในช่วงครึ่งหลังของปีนี้ ทําให้บรรดาประเทศ ผู้นําเข้าข้าวที่สําคัญ อาทิ อินโดนีเซีย ฟิลิปปินส์ และจีน เร่งกักตุนข้าวเพื่อสํารองในอัตราสูงขึ้นสถานการณ์ดังกล่าวได้ส่งผลกระทบต่อตลาดข้าวในระยะสั้นอย่างรุนแรงโดยเฉพาะในช่วงเดือนสิงหาคม 2566 เนื่องจากปริมาณข้าวในตลาดหายไปมาก ทําให้ราคาข้าวในตลาดโลกรวมทั้งข้าวไทยปรับสูงขึ้น โดยก่อนที่อินเดียสั่งห้ามส่งออกข้าว ราคาข้าวขาวไทยร้อยละ 5 เฉลี่ยอยู่ที่ตันละ 17,000 บาท ปัจจุบันราคาซื้อขายพุ่งขึ้นเป็นเฉลี่ยตันละ 21,000 บาท หรือเพิ่มขึ้นกว่าตันละ 4,000 บาท ราคาข้าวเปลือกเจ้าที่เกษตรกรขายได้ปรับสูงขึ้นราวร้อยละ 30-40 สาเหตุส่วนหนึ่งจากปริมาณข้าวในประเทศที่มีไม่มากนัก และปัญหาขาดแคลนน้ำเพาะปลูก ซึ่งสวนทางกับความต้องการข้าวในตลาดโลก โดยในเดือนสิงหาคม 2566 ราคาเฉลี่ยข้าวเปลือกเจ้าความชื้นร้อยละ 15 ปรับเพิ่มขึ้นร้อยละ 13.6 เมื่อเทียบกับเดือนก่อนหน้า อยู่ที่ 13,150 บาท/ตัน ทำสถิติสูงสุดในรอบ 10 ปี ขณะที่ราคาส่งออกข้าวขาวของไทยปรับเพิ่มขึ้นทุกประเภท (+100 ถึง +145 ดอลลาร์ต่อตัน)

ราคาข้าวที่ปรับตัวสูงขึ้นทำให้ผู้ประกอบการมีกำไรเพิ่มขึ้น แต่สำหรับชาวนาไทยอาจไม่ค่อยได้ประโยชน์มากนัก เพราะแม้ว่าข้าวจะแพงขึ้นก็ไม่ได้ทำให้ชาวนาไทยมีฐานะหรือความเป็นอยู่ที่เปลี่ยนแปลงไปจากเดิมเท่าใดนัก เนื่องจากข้าวไทยมีต้นทุนการผลิตสูง ผลผลิตต่อไร่ต่ำ และเกษตรกรผู้ปลูกข้าวมีอำนาจในการต่อรองต่ำ

2. ปัญหาของชาวนาไทย

2.1 การวิเคราะห์ปัจจัยด้านต้นทุนของการผลิตข้าวไทย

ต้นทุนการปลูกข้าวจำแนกเป็น 3 ส่วน คือ วัตถุดิบทางตรง ได้แก่ เมล็ดพันธุ์ข้าว มีสัดส่วนคิดเป็นร้อยละ 6 ของต้นทุนการผลิตข้าว ค่าแรงงานทางตรง ได้แก่ ค่าแรงการเตรียมดิน ไถดิน ค่าลูบหน้าดิน หว่านเมล็ดพันธุ์ ดำนา การใส่ปุ๋ย การพ่นยา และค่าเก็บเกี่ยวเมล็ดพันธุ์ คิดเป็นร้อยละ 29 และค่าใช้จ่ายในการผลิต ได้แก่ ทรัพยากรอื่นที่นอกเหนือจากวัตถุดิบทางตรงและค่าแรงงานทางตรง นำมาใช้เพื่อสนับสนุนกิจกรรมการทำนา ได้แก่ ค่ายาและค่าปุ๋ย ค่าจ้างรถเกี่ยวข้าว ค่าน้ำมันเครื่องสูบน้ำ ค่าน้ำมันรถ ค่าน้ำ ค่าเช่าที่ดิน ค่าจ้างรถขนส่งข้าว คิดเป็นร้อยละ 65 ของต้นทุนทั้งหมด ซึ่งเห็นได้ว่าค่าใช้จ่ายในการผลิตมีสัดส่วนมากที่สุด รองลงมาคือค่าแรงงานทางตรง ส่วนค่าเมล็ดพันธุ์ข้าวที่ถือว่าเป็นองค์ประกอบหลักในการปลูกข้าวมีสัดส่วนต้นทุนน้อยที่สุด เมื่อเทียบกับค่าวัตถุดิบและค่าแรงงานทางตรง

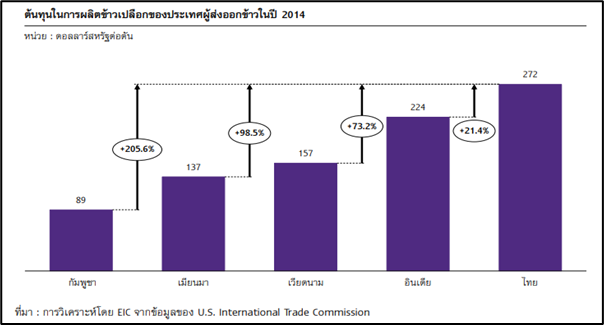

นอกจากนี้ จากการสำรวจของคณะกรรมาธิการการค้าระหว่างประเทศของสหรัฐฯ ในปี 2558 พบว่า ต้นทุนในการผลิตข้าวของไทยสูงกว่าประเทศคู่แข่งอื่น ๆ ค่อนข้างมาก โดยต้นทุนในการผลิตข้าวเปลือกของไทยสูงกว่าอินเดีย เวียดนาม เมียนมา และกัมพูชา ร้อยละ 21.4 73.2 98.5 และ 205.6 ตามลำดับ (ภาพที่ 5)

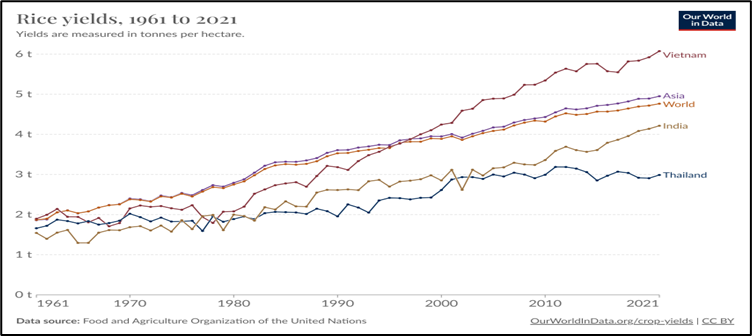

2.2 ข้าวไทยมีผลผลิตเฉลี่ยต่อไร่ต่ำกว่าประเทศคู่แข่ง

ผลผลิตข้าวเฉลี่ยต่อไร่ของไทยต่ำกว่าทุกประเทศในเอเชีย และชาวโลก และแนวโน้มทรงตัว (ภาพที่ 6) ในปี 2565 ประเทศอื่น ๆ (บังคลาเทศ กัมพูชา อินเดีย เนปาล ปากีสถาน และเวียดนาม) มีผลผลิตเฉลี่ยต่อไร่สูงขึ้น ยกเว้นไทย และเมื่อเทียบกับคู่แข่ง ในฐานะผู้ส่งออกข้าวรายใหญ่ 3 ลำดับแรก อินเดีย มีผลผลิตต่อไร่ 672 กก. เวียดนาม 960 กก. และไทยมีผลผลิต 448 กก. ต่อไร่ นอกจากนี้ เมื่อพิจารณาผลผลิตเฉลี่ยต่อไร่ย้อนหลัง 5 ปี (2560-2565) ไทยมีผลลิตต่ำที่สุดเพียง 320 กก. ต่อไร่ (ภาพที่ 7)

ที่มา : U.S. Department of Agriculture (USDA) วิเคราะห์โดย สศค.

จากข้อมูลข้างต้นเห็นได้ชัดว่าไทยปลูกข้าวได้ผลผลิตน้อยกว่าคู่แข่งมาก สาเหตุเพราะคู่แข่งมีการพัฒนาพันธุ์ข้าวตลอดเวลาเพื่อให้ผลผลิตสูงขึ้น และตอบโจทย์ความต้องการของผู้บริโภคได้ดีกว่า ส่วนข้าวไทยใช้เวลาโตนานกว่า มีต้นทุนในการดูแลสูง และส่วนใหญ่เป็นข้าวนาปีซึ่งต้องพึ่งพาน้ำฝนตามฤดูกาล ปลูกเพียงปีละครั้ง พอเกิดภัยแล้งก็ยิ่งส่งผลกระทบต่อผลผลิต

2.3 ปัญหาเชิงโครงสร้างด้านรายได้

เกษตรกรไทยเผชิญปัญหาเชิงโครงสร้างเกี่ยวกับการกระจายรายได้จากผลผลิตที่ไม่เป็นธรรม เนื่องจาก ไม่สามารถก้าวผ่านการเป็นผู้ผลิตเข้าสู่การเป็นผู้ประกอบการได้ จึงยังมีฐานะเป็นเพียงผู้ผลิตสินค้าขั้นกลางให้ผู้ประกอบการที่ผลิตสินค้าขั้นสุดท้าย ผลกำไรส่วนใหญ่จึงตกอยู่กับผู้ประกอบการ

จากการศึกษาโครงสร้างต้นทุนของการผลิตข้าวขาวของไทยในปี 2565 พบว่า ข้าวขาวร้อยละ 100 ราคาเฉลี่ยอยู่ที่ 17.50 บาท/กิโลกรัม กำไรจะตกอยู่ที่ผู้ประกอบการ ร้อยละ 20.7-25.5 ชาวนาได้รับเพียง ร้อยละ 3.7 และมีโอกาสขาดทุนสำหรับกลุ่มที่มีต้นทุนสูง นอกจากนี้ ชาวนาต้องรับความเสี่ยงจากต้นทุนการผลิตที่ผันผวนตามราคาปุ๋ยและสารเคมีทางการเกษตร ภัยธรรมชาติ และสภาวะภูมิอากาศที่ไม่อำนวย จึงกล่าวได้ว่าเกษตรกรเป็นกลุ่มที่ได้รับผลตอบแทนน้อย และต้องรับความเสี่ยงทั้งหมดในขั้นตอนการผลิต

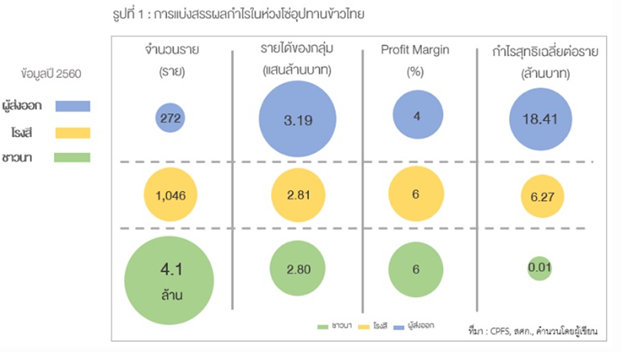

ทั้งนี้หากพิจารณาจากตลาดข้าวไทยจะมี 3 ผู้เล่นหลัก คือ ชาวนา โรงสี และผู้ส่งออก ชาวนาเป็นกลุ่มที่ใหญ่ที่สุดมีมากกว่า 4.1 ล้านคน ทั่วประเทศ โรงสี 1,046 ราย และผู้ส่งออก 272 ราย เมื่อพิจารณากำไรสุทธิเฉลี่ยของ 3 ผู้เล่นหลัก ผู้ส่งออกมีกำไรสุทธิเฉลี่ยกว่า 18 ล้านบาท/ราย/ปี โรงสี 6.3 ล้านบาท/ราย/ปี และชาวนา 1 หมื่นบาท/ราย/ปี (ภาพที่ 8)

เห็นได้ว่าชาวนาไทยที่เป็นรายย่อยมีกำไรเฉลี่ยต่อปีต่ำมาก เมื่อเทียบกับผู้เล่นรายใหญ่อย่างผู้ส่งออก และโรงสี เนื่องจากมีอำนาจต่อรองต่ำ หากส่งออกหดตัวชาวนาจึงเป็นกลุ่มแรกที่โดนกดราคาขาย และยิ่งหากมีการแข่งขันด้านราคากับอินเดีย และเวียดนาม ยิ่งทำให้ราคาข้าวไทยถูกลงไปอีกทั้งที่มีต้นทุนสูงกว่าคู่แข่ง ซึ่งในตลาดโลกรู้กันดีว่า ข้าวไทยไม่สามารถที่จะใช้ราคาแข่งขันได้อีกต่อไป ขณะที่เวียดนามลดราคาได้มากเพราะส่วนต่างราคาขายและต้นทุน (margin) สูงกว่าไทยมาก ซึ่งต้นตอของปัญหาข้าวไทยเกิดจากปัจจัยด้านอุปทานที่ควรหยิบยกมาแก้ไขอย่างเร่งด่วน

2.4 ผลกระทบที่เกิดขึ้น

ความสำเร็จ/การเติบโตของอุตสาหกรรมข้าวไทย นอกจากจะเกี่ยวข้องกับปัจจัยเชิงนโยบายของภาครัฐ และการปรับตัวของภาคเอกชนแล้ว ส่วนหนึ่งมาจากการปรับตัวของเกษตรกร ซึ่งโดยทั่วไปภายใต้สถานการณ์นี้ชาวนาควรเร่งปรับตัวเพื่อลดต้นทุนการผลิต แต่ชาวนาไทยปรับตัวได้ช้าเพราะมีขีดจำกัดหลายด้าน ส่งผลให้โครงสร้างภาคเกษตร (ข้าว) หยุดการเปลี่ยนแปลง และเกิดความชะงักงันภายในอุตสาหกรรมข้าวไทย ซึ่งส่งผลกระทบต่อขีดความสามารถในการแข่งขัน ทำให้ไทยสูญเสียตลาดข้าวทุกประเภทให้คู่แข่ง (สูญเสียตลาดข้าวหอมมะลิ และข้าวเหนียวให้เวียดนาม สูญเสียตลาดข้าวขาว และข้าวนึ่งให้อินเดีย) ทั้งที่ ไทยเป็นผู้ส่งออกข้าวรายใหญ่ของโลกกว่า 2 ทศวรรษ

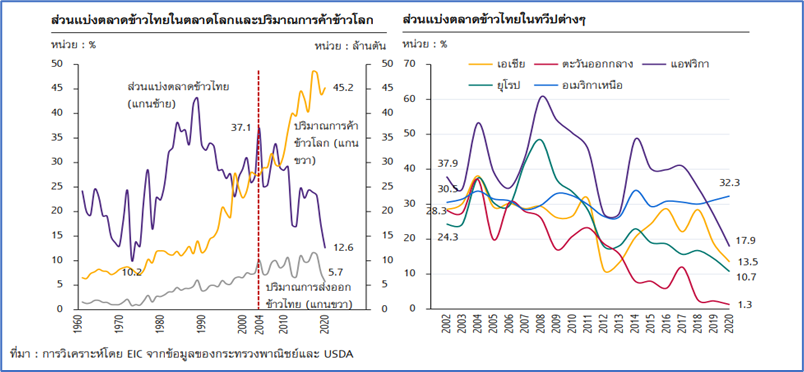

จากภาพที่ 9 อธิบายได้ว่านับจากปี 2503 ปริมาณการส่งออกข้าวไทยในตลาดโลกมีทิศทางปรับเพิ่มขึ้น จากนั้นทรงตัว และมีทิศทางที่ปรับลดลง ขณะที่ส่วนแบ่งทางการตลาดปรับตัวลดลงอย่างต่อเนื่อง ซึ่งสวนทางกับปริมาณการค้าข้าวของโลกที่ปรับตัวเพิ่มขึ้นต่อเนื่อง โดยไทยสูญเสียตลาดข้าวเกือบทุกตลาดให้กับคู่แข่ง

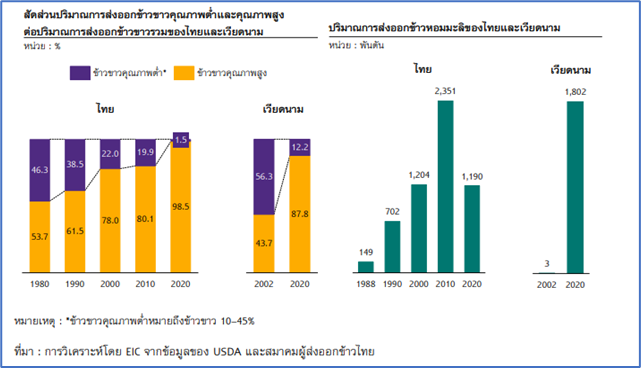

จากภาพที่ 10 จะเห็นว่าในช่วงปี 2523 ไทยส่งออกข้าวคุณภาพต่ำในสัดส่วนที่ใกล้เคียงกับข้าวคุณภาพสูง (ข้าวหอมมะลิ) จากนั้นค่อย ๆ ลดการส่งออกข้าวคุณภาพต่ำลง และหันมาเน้นการส่งออกข้าวคุณภาพสูง เนื่องจากคู่แข่งที่มีต้นทุนต่ำกว่าเข้ามาในตลาดข้าวคุณภาพต่ำ ส่วนเวียดนามเริ่มเข้าตลาดด้วยการส่งออกข้าวคุณภาพต่ำ จากนั้นหันมาส่งออกข้าวคุณภาพสูงแข่งกับไทย และในปี 2563 เวียดนามสามารถส่งออกข้าวคุณภาพสูงได้มากกว่าไทย โดยเวียดนามส่งออกได้ 1,802,000 ตัน ขณะที่ไทยส่งออกได้เพียง 1,190,000 ตัน

3. อุปสรรคและความท้าทาย

อุปสรรคที่ทำให้ชาวนาไทยปรับตัวได้ช้า จนเกิดภาวะชะงักงันในอุตสาหกรรมข้าวของไทยมีหลายปัจจัย เช่น

- ชาวนาไทยได้รับเงินทุนช่วยเหลือเพื่อพัฒนาจากต่างประเทศในระดับต่ำเมื่อเทียบกับชาวนาในประเทศคู่แข่ง เช่น อินเดีย และเวียดนาม เนื่องจากมีรายได้ต่อหัวประชากร (GDP per capita) ที่ต่ำกว่าไทยค่อนข้างมาก โดยจากข้อมูลขององค์การอาหารและเกษตรแห่งสหประชาชาติ (FAO) พบว่าในช่วงปี 2000-2019 ไทยได้รับเงินทุนช่วยเหลือเพื่อพัฒนาภาคเกษตรจากต่างประเทศโดยเฉลี่ยเพียงปีละ 746 ล้านบาท แตกต่างจากอินเดียและเวียดนามที่ได้รับเงินทุนช่วยเหลือโดยเฉลี่ยปีละ 6,785 ล้านบาท และ 5,983 ล้านบาท ตามลำดับ ส่งผลให้ไทยมีข้อจำกัดในการลงทุนวิจัยและพัฒนา เพื่อสร้างนวัตกรรมด้านต่าง ๆ เช่น การพัฒนาพันธุ์ข้าวที่ตอบสนองต่อ ความต้องการของผู้บริโภค หรือการพัฒนากระบวนการปลูกข้าวที่ช่วยลดต้นทุน เป็นต้น ซึ่งการวิจัยเพื่อสร้างนวัตกรรมเป็นองค์ประกอบที่มีความสำคัญต่อความสามารถในการปรับตัวของชาวนาไทย

- งบประมาณในการวิจัยและพัฒนาพันธุ์ข้าว และนวัตกรรมในการผลิตข้าวของไทยอยู่ในระดับต่ำการวิจัยของไทยไม่ตอบสนองตลาดเท่าที่ควร และชาวนาไทยขาดแคลนพนธุ์ข้าวที่ตลาดต้องการและขาดเมล็ดพันธุ์ดี ขณะที่คู่แข่งมีการลงทุนวิจัยในเทคโนโลยีปรับปรุงพันธุ์ และพัฒนาพันธุ์ตามความต้องการของตลาดเก่งกว่าไทย เช่น ข้าวพื้นนุ่มอายุสั้น ของเวียดนาม ที่ใช้เวลาปลูกเพียง 3 เดือน ก็สามารถเก็บเกี่ยวได้ ในขณะที่งบวิจัยของไทยลดลง/นักวิจัยลดลง

- ชาวนาจำนวนมากเข้าไม่ถึงแหล่งน้ำ (จากข้อมูลของชลประทาน พบว่า ในปี 2021 ไทยมีพื้นที่ปลูกข้าวในเขตชลประทานเพียง ร้อยละ 24 แตกต่างจากเวียดนามที่มีกว่า ร้อยละ 89) การที่พื้นที่ปลูกข้าวส่วนใหญ่ของไทยอาศัยน้ำฝน ทำให้ชาวนาไม่สามารถบริหารจัดการน้ำได้ ส่งผลทำให้ผลผลิตต่อไร่ต่ำ

- ชาวนาส่วนใหญ่เป็นรายย่อย มีพื้นที่เพาะปลูกขนาดเล็ก ทำให้ประโยชน์ที่จะได้จากการเปลี่ยนแปลงอยู่ในระดับต่ำจนไม่มีแรงจูงใจในการเปลี่ยนแปลง

- เกษตรกรแก่ตัว ขาดแรงจูงใจในการปรับตัว (มีชาวนาแค่ร้อยละ 5 รู้จัก agri-tech start-ups และชาวนาที่เริ่มใช้เทคโนโลยีใหม่ ๆ มีน้อยกว่าร้อยละ 10-12) โดยในปี 2563 พบว่า ร้อยละ 23.4 ของหัวหน้าครัวเรือนเกษตรทั้งประเทศมีอายุเฉลี่ยมากกว่า 65 ปี และอีกร้อยละ 29.1 มีอายุเฉลี่ยระหว่าง 56-65 ปี ซึ่งการที่ชาวนามีอายุมากขึ้น ประกอบกับที่ดินขนาดเล็กจนไม่คุ้มกับการลงทุนซื้อเครื่องจักรการเกษตรมาใช้เอง ชาวนาไทยส่วนใหญ่จึงเป็นเพียงผู้ซื้อบริการจากตลาดผู้รับจ้างในกิจกรรมที่เกี่ยวข้องกับการผลิตข้าวตั้งแต่เตรียมแปลงจนถึงขั้นตอนเก็บเกี่ยว จึงมีขีดจำกัดในการลดต้นทุนผลิต ซึ่งในอนาคตอีก 10-15 ปี ไทยจะมีแรงงานเกษตรที่อายุมากกว่า 60 ปี ถึงร้อยละ 70

- การดิ้นรนหารายได้จากนอกภาคเกษตร ทําให้ชาวนาไม่ใช้แรงงานดูแลแปลงนา เอาเวลาไปทํางานอื่นที่รายได้ดีกว่า การทํานาแต่จ้างทําแทนทุกอย่างส่งผลให้ productivity ตํ่า

- การเปลี่ยนของสภาพภูมิอากาศทำให้ผลผลิตข้าวในอนาคตลดลง และผลผลิตแปรปรวน

- การอุดหนุนชาวนาทำลายแรงจูงในในการปรับตัว ทำให้เกษตรกรไม่มีแรงจูงใจใช้เทคโนโลยีใหม่

ความท้าทายในการหยุดวงจรแห่งความถดถอยของอุตสาหกรรมข้าวไทย คือ การช่วยปลดล็อกขีดจำกัดในการปรับตัวของชาวนา ซึ่งความสำเร็จในการลดต้นทุนของอุตสาหกรรมข้าวไทยขึ้นอยู่กับความสามารถในการปรับกระบวนการผลิตของผู้เล่นในอุตสาหกรรมต้นน้ำ (ชาวนา) ซึ่งถือเป็นวาระเร่งด่วนที่ผู้ที่เกี่ยวข้องทั้งหมดในอุตสาหกรรมข้าวต้องร่วมมือกันแก้ไขปัญหาให้ตรงจุด ด้วยการยกเครื่องสถาบันและนโยบายข้าว ซึ่งจะเป็นเครื่องมือสำคัญที่สุดในการปรับเปลี่ยนโครงสร้างภาคเกษตรของไทย ทั้งนี้ ความสําเร็จ/การเติบโตของอุตสาหกรรมข้าวไทยเกิดจาก 3 ฝ่าย คือ รัฐต้องวางรากฐานสถาบัน นโยบาย โครงสร้างพื้นฐาน และพัฒนา กําลังคนสมัยใหม่ ส่วนเกษตรกร และภาคเอกชนต้องปรับตัว

ดังนั้น ความท้าทายที่เกิดขึ้นคือภาครัฐและหน่วยงานที่เกี่ยวข้องต้องปฎิรูปหรือปรับเปลี่ยนสถาบันและนโยบายข้าวไทยอย่างไร จึงจะสามารถทำให้เกิดการเปลี่ยนแปลงโครงสร้างการผลิตและการค้าข้าวไทยได้อีกครั้ง (structural transformation) เพื่อให้ชาวนามีรายได้ต่อหัวสูงขึ้น และข้าวไทยกลับมาแข่งขันได้อีก (ผลิตพันธุ์ข้าวให้ตรงความต้องการตลาด เพิ่มผลผลิตต่อไร่เพื่อให้ต้นทุนเฉลี่ยลดลง ลดต้นทุนปัจจัยการผลิตหลักลง)

บทสรุป

จากที่กล่าวมาเห็นได้ว่าราคาข้าวที่ปรับตัวสูงขึ้นทำให้ผู้ประกอบการมีกำไรเพิ่มขึ้น แต่สำหรับชาวนาไทยอาจไม่ค่อยได้ประโยชน์มากนัก เนื่องจากข้าวไทยมีต้นทุนการผลิตสูง ผลผลิตต่อไร่ต่ำ และเกษตรกรผู้ปลูกข้าวมีอำนาจในการต่อรองต่ำ โดยต้นทุนในการผลิตข้าวเปลือกของไทยอยู่ในระดับที่สูงกว่าอินเดีย เวียดนาม เมียนมา และกัมพูชา ขณะที่ผลผลิตข้าวเฉลี่ยต่อไร่ของไทยต่ำกว่าทุกประเทศในเอเชีย และมีแนวโน้มทรงตัว ขณะที่ประเทศอื่น ๆ มีผลผลิตเฉลี่ยต่อไร่สูงขึ้น อีกทั้งชาวนาไทยที่เป็นรายย่อยมีกำไรเฉลี่ยต่อปีต่ำมาก เมื่อเทียบกับผู้ประกอบการรายใหญ่อย่างผู้ส่งออก และโรงสี เนื่องจากมีอำนาจต่อรองต่ำ หากส่งออกหดตัวชาวนาจึงเป็นกลุ่มแรกที่โดนกดราคาขาย และยิ่งหากมีการแข่งขันด้านราคากับอินเดีย และเวียดนาม ยิ่งทำให้ราคาข้าวไทยถูกลงไปอีก ทั้ง ๆ ที่มีต้นทุนสูงกว่า ขณะที่เวียดนามลดราคาได้มากเพราะส่วนต่างราคาขายและต้นทุน (margin) สูงกว่าไทยมาก ซึ่งต้นตอของปัญหาข้าวไทยเกิดจากปัจจัยด้านอุปทานที่ควรหยิบยกมาแก้ไขอย่างเร่งด่วน

ความสำเร็จ/การเติบโตของอุตสาหกรรมข้าวไทย นอกจากเกี่ยวข้องกับปัจจัยเชิงนโยบายของภาครัฐและการปรับตัวของภาคเอกชนแล้ว ส่วนหนึ่งมาจากการปรับตัวของเกษตรกร แต่ชาวนาไทยปรับตัวได้ช้าเพราะมีขีดจำกัดหลายด้าน เช่น งบประมาณในการวิจัยของไทยอยู่ในระดับต่ำ การวิจัยของไทยไม่ตอบสนองตลาดเท่าที่ควร ชาวนาขาดแคลนพันธุ์ข้าวที่ตลาดต้องการ และขาดเมล็ดพันธุ์ที่ดี ชาวนาจำนวนมากเข้าไม่ถึงแหล่งน้ำ พื้นที่เพาะปลูกขนาดเล็ก เกษตรกรแก่ตัวจึงขาดแรงจูงใจในการปรับตัว การอุดหนุนชาวนาได้ทำลายแรงจูง ในการปรับตัว และชาวนาไทยได้รับเงินทุนช่วยเหลือเพื่อพัฒนาจากต่างประเทศในระดับต่ำ ซึ่งส่งผลให้โครงสร้างภาคเกษตร (ข้าว) หยุดการเปลี่ยนแปลง และส่งผลกระทบต่อขีดความสามารถในการแข่งขัน ทำให้ไทยสูญเสียตลาดข้าวทุกประเภทให้คู่แข่งซึ่งสวนทางกับปริมาณการค้าข้าวโลกที่ปรับตัวเพิ่มขึ้นต่อเนื่อง ดังนั้นการหยุดวงจรแห่งความถดถอยของอุตสาหกรรมข้าวไทย คือ การช่วยปลดล็อกขีดจำกัดในการปรับตัวของชาวนา ด้วยการยกเครื่องสถาบันและนโยบายข้าว ซึ่งจะเป็นเครื่องมือสำคัญที่สุดในการปรับเปลี่ยนโครงสร้างภาคเกษตรของไทย

วรรณวิภา แสงสารพันธ์

เศรษฐกรชำนาญการ

กองนโยบายเศรษฐกิจมหภาค

ผู้เขียน