บทความโดย[1]

นางสาวกาญจนา จันทรชิต

นางสาวพิมพ์พาภรณ์ สุทธหลวง

นางสาวธัญลักษณ์ โกษาเสวียง

นายศุภชัย ธรรมสุปรีดิ์

[1] ขอขอบคุณ นายณัฐพล ศรีพจนารถ ผู้อำนวยการส่วนส่วนการวิเคราะห์เศรษฐกิจมหภาค สำหรับข้อแนะนำ อนึ่ง บทความนี้เป็นความเห็นของผู้เขียน ไม่ได้สะท้อนความเห็นของหน่วยงาน

1. บทนำ : ภาคการท่องเที่ยวและธุรกิจที่เกี่ยวข้องมีความสำคัญ

ภาคการท่องเที่ยวถือเป็นเครื่องยนต์หลักที่ช่วยขับเคลื่อนเศรษฐกิจไทยตลอดหลายปีที่ผ่านมา โดยในปี 2562 รายได้จากการท่องเที่ยวอยู่ที่ 3.0 ล้านล้านบาท หรือคิดเป็นสัดส่วนถึงร้อยละ 17.8 ของผลิตภัณฑ์มวลรวม (GDP) โดยแบ่งเป็นรายได้ของการท่องเที่ยวจากนักท่องเที่ยวชาวต่างชาติมูลค่า 1.91 ล้านล้านบาท และรายได้จากการท่องเที่ยวภายในประเทศ 1.08 ล้านล้านบาท นอกจากนี้บริการทางการท่องเที่ยวและธุรกิจที่เกี่ยวเนื่อง อาทิ ธุรกิจโรงแรมและที่พัก ธุรกิจอาหารและเครื่องดื่ม ธุรกิจการขนส่ง ยังช่วยให้เกิดการจ้างงานภายในประเทศอีกด้วย โดยในปี 2562 พบว่ามีแรงงานเกี่ยวข้องกับภาคการท่องเที่ยว จำนวน 4.4 ล้านคน จากจำนวนแรงงานทั้งหมด 37.6 ล้านคน หรือคิดเป็นสัดส่วนร้อยละ 11.6 ของการจ้างงานทั้งหมด โดยเมื่อพิจารณาในรายละเอียดของการจ้างงานในสาขาต่าง ๆ ของภาคการท่องเที่ยว พบว่าสาขาการบริการอาหารและเครื่องดื่มมีสัดส่วนร้อยละ 52.3 ของสาขาการท่องเที่ยวทั้งหมด รองลงมา ได้แก่ สาขาการบริการโรงแรมและที่พัก และสาขาการขนส่งผู้โดยสารทางรถยนต์ที่มีสัดส่วนเท่ากันที่ร้อยละ 12.96 ของสาขาการท่องเที่ยวทั้งหมด

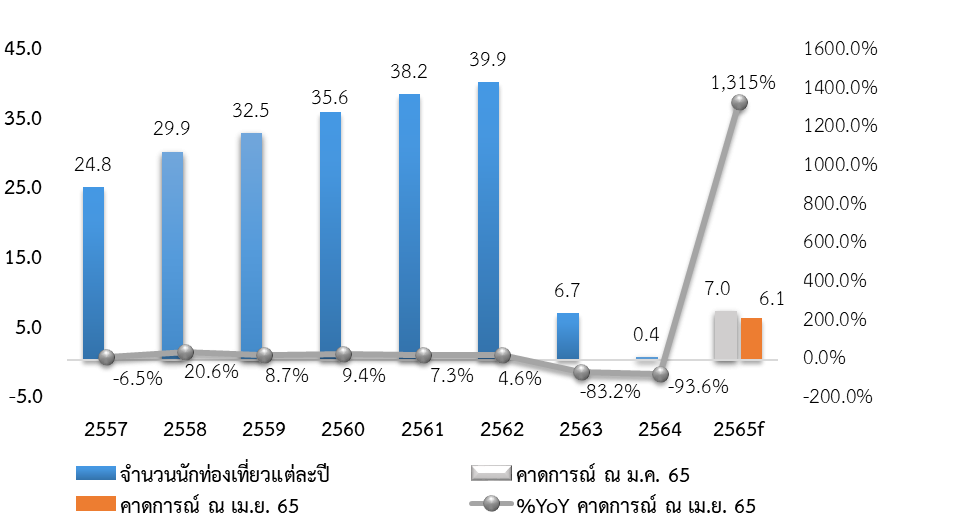

อย่างไรก็ดี ในช่วงต้นปี 2563 การท่องเที่ยวได้รับผลกระทบจากการแพร่ระบาดของไวรัสโควิด-19 ทำให้ทั่วโลกมีการออกมาตรการจำกัดการเดินทาง โดยในส่วนของประเทศไทย ภาครัฐมีการประกาศล็อกดาวน์เพื่อควบคุมการแพร่ระบาดของโควิด-19 ส่งผลให้ในช่วงไตรมาส 2 และ 3 ของปี 2563 ไม่มีนักท่องเที่ยวต่างชาติเดินทางเข้ามาท่องเที่ยวในประเทศไทย และแม้ว่าสถานการณ์การแพร่ระบาดของเชื้อไวรัสโควิด-19 จะมีแนวโน้มที่ดีขึ้นจนทำให้ไตรมาส 4 ปี 2563 ได้มีการอนุญาตให้นักท่องเที่ยวชาวต่างชาติประเภท Special Tourist VISA (STV) เดินทางเข้าประเทศไทยได้ แต่มีนักท่องเที่ยวชาวต่างชาติเดินทางเข้ามาเที่ยวไทยได้เพียง 10,822 คน ส่งผลให้ในปี 2563 มีนักท่องเที่ยวต่างชาติเดินทางเข้ามาท่องเที่ยวในประเทศไทย 6.7 ล้านคน ลดลงจากปี 2562 ถึงร้อยละ -83.2 ต่อปี และมีรายได้จากนักท่องเที่ยวชาวต่างชาติเพียง 3.3 แสนล้านบาท ลดลงร้อยละ -82.6 ต่อปี ซึ่งเป็นการหดตัวสูงสุดเป็นประวัติการณ์ และจากที่เคยมีรายได้จากนักท่องเที่ยวชาวต่างชาติถึง 1.91 ล้านล้านบาทในปี 2562 ซึ่งเป็นสาเหตุหลักที่ทำให้เศรษฐกิจไทยในปี 2563 หดตัวลงถึงร้อยละ -6.2 ต่อปี

|

Country |

Share Tourism to GDP 2019 (%) |

Proportion of tourism sector 2019 |

Real GDP (%) |

Real GDP (%) |

|

|---|---|---|---|---|---|

|

International |

Domestic |

2019 |

2020 |

||

|

Maldives |

52.6 |

93 |

7 |

6.9 |

-33.5 |

|

Philippines |

22.5 |

16 |

84 |

6.1 |

-9.6 |

|

Thailand |

17.8 |

70 |

30 |

2.2 |

-6.2 |

|

Portugal |

17.1 |

59 |

41 |

2.7 |

-8.4 |

|

Spain |

14.1 |

57 |

43 |

2.1 |

-10.8 |

|

Italy |

13.1 |

24 |

76 |

0.5 |

-9.0 |

|

China (Hong Kong) |

12.0 |

72 |

28 |

-1.7 |

-6.5 |

|

Malaysia |

11.7 |

81 |

19 |

4.4 |

–5.6 |

|

Singapore |

11.1 |

71 |

29 |

1.1 |

-4.1 |

|

United Kingdom |

10.1 |

18 |

82 |

1.7 |

-9.3 |

ขณะที่ปี 2564 สถานการณ์การท่องเที่ยวของชาวต่างชาติยังคงได้รับผลกระทบรุนแรงต่อเนื่องจากการแพร่ระบาดของเชื้อไวรัสโควิด-19 ที่มีการกลายพันธุ์เป็นสายพันธุ์เดลต้าซึ่งมีความรุนแรงของโรคและสามารถแพร่กระจายได้เร็วขึ้น ทำให้รัฐบาลหลายประเทศยังคงมีการใช้นโยบายจำกัดการเดินทางระหว่างประเทศ โดยเฉพาะการใช้นโยบายควบคุมโควิด-19 เป็นศูนย์ (Zero-Covid-19) ของประเทศจีนตั้งแต่เกิดการแพร่ระบาดจนถึงปัจจุบัน ทำให้มีจำนวนนักท่องเที่ยวชาวต่างชาติเดินทางมาเที่ยวไทยเพียง 4.3 แสนคน ลดลงจากปี 2563 ที่ร้อยละ -93.6 ต่อปี ขณะที่ข้อมูลจากข้อมูลของ World Tourism Organization a UN Specialized Agency (UNWTO) ระบุว่าการท่องเที่ยวทั่วโลกก็ยังคงหดตัวสูงที่ร้อยละ -71.0 ซึ่งสอดคล้องกับการท่องเที่ยวภายในประเทศที่ลดลงร้อยละ -55.15

อย่างไรก็ดี ในปี 2565 สถานการณ์การแพร่ระบาดของโรคโควิด-19 มีแนวโน้มปรับตัวดีขึ้น ส่งผลให้รัฐบาลแต่ละประเทศ รวมถึงประเทศไทยได้ผ่อนคลายมาตรการควบคุมโควิดลง ส่งผลให้การท่องเที่ยวมีแนวโน้มปรับตัวดีขึ้น จึงเป็นที่มาของการศึกษาในครั้งนี้ว่าภาคการท่องเที่ยวของไทยฟื้นตัวขึ้นแล้วรึยัง รวมถึงแนวโน้มในการขับเคลื่อนภาคการท่องเที่ยวในระยะต่อไปควรอย่างไร จึงจะทำให้ภาคการท่องเที่ยวสามารถเติบโตได้อย่างยั่งยืน

2. เจาะลึกสถานการณ์ภาคการท่องเที่ยวของไทยในช่วง 5 เดือนแรกปี 2565

สำหรับการติดตามและประเมินสถานการณ์การท่องเที่ยวของไทย จะสะท้อนจากเครื่องชี้วัดเศรษฐกิจในด้านการท่องเที่ยว ได้แก่ 1) จำนวนนักท่องเที่ยวชาวชาติที่เดินทางเข้าประเทศไทย 2) จำนวนผู้เยี่ยมเยือนชาวไทย และ 3) จำนวนผู้โดยสารที่เดินทางผ่านท่าอากาศยาน 25 สนามบิน

2.1 เจาะลึกสถานการณ์การท่องเที่ยวของนักท่องเที่ยวต่างชาติในช่วง 5 เดือนแรกปี 2565

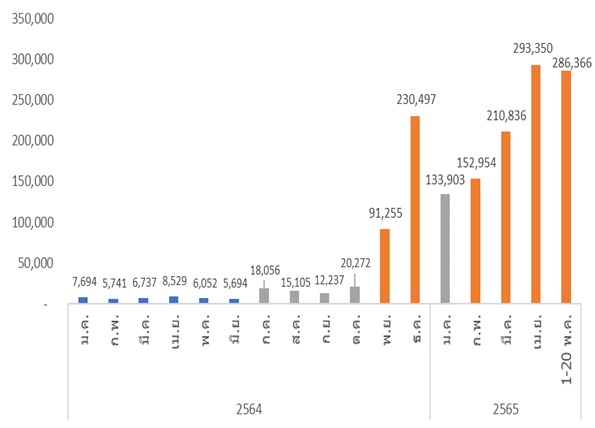

สถานการณ์การท่องเที่ยวของไทยในส่วนของนักท่องเที่ยวต่างชาติในปี 2565 เริ่มส่งสัญญาณของการกลับมาฟื้นตัวอีกครั้ง สะท้อนจากตัวเลขจำนวนนักท่องเที่ยวต่างชาติ (เบื้องต้น) ที่รายงานโดยกองเศรษฐกิจการท่องเที่ยวและกีฬา กระทรวงการท่องเที่ยวและกีฬา ตั้งแต่วันที่ 1 มกราคม – 20 พฤษภาคม 2565 มีนักท่องเที่ยวชาวต่างชาติเดินทางเข้ามาในประเทศไทยแล้วจำนวน 1.1 ล้านคน แม้จะอยู่ในระดับต่ำกว่าช่วงก่อนการแพร่ระบาดของเชื้อไวรัสโควิด-19 แต่ถือว่าเป็นตัวเลขที่สูงกว่าทั้งปี 2564 ที่มีนักท่องเที่ยวชาวต่างชาติเพียง 4.3 แสนคน โดยได้รับปัจจัยสนับสนุนจากมาตรการภาครัฐที่เปิดให้ลงทะเบียน Thailand Pass อีกครั้งในวันที่ 1 กุมภาพันธ์ 2565 และในวันที่ 1 พฤษภาคม 2565 ได้มีการยกเลิกมาตรการ Test & Go และผ่อนคลายเงื่อนไขการยื่นขอลงทะเบียน Thailand Pass เช่น การลงทะเบียนขอให้แสดงหลักฐานวัคซีนและประกันภัยเท่านั้น จากเดิมที่ต้องมีการแสดงหลักฐานการตรวจหาเชื้อโควิด-19 การจองห้องพัก และอื่น ๆ รวมทั้งลดวงเงินประกันภัย หรือประกันในรูปแบบอื่น ๆ เหลือ 10,000 USD จากเดิม 20,000 USD รวมทั้งการยกเลิกการตรวจหาเชื้อโควิด-19 แบบวิธี RT-PCR เมื่อมาถึงโดยแนะนำให้ตรวจ Self-ATK ระหว่างพำนักแทน ซึ่งมาตรการเหล่านี้จะช่วยดึงดูดนักท่องเที่ยวให้เดินทางเข้ามาเที่ยวในประเทศไทยอย่างต่อเนื่องภายในประเทศก็ปรับตัวดีขึ้นต่อเนื่อง

ทั้งนี้ เมื่อพิจารณาในรายละเอียด พบว่านักเที่ยวเที่ยวต่างประเทศส่วนใหญ่เป็นชาวยุโรปเป็นสำคัญ อาทิ นักท่องเที่ยวจากสหราชอาณาจักร เยอรมนี และฝรั่งเศส เนื่องจากกลุ่มประเทศยุโรปมีการผ่อนคลายมาตรการเกี่ยวกับการควบคุมโรคโควิด -19 มากขึ้นและรวดเร็วเมื่อเทียบกับกลุ่มประเทศอื่น ๆ ขณะที่นักท่องเที่ยวชาวรัสเซียมีสัดส่วนต่อนักท่องเที่ยวรวมลดลงจากช่วงเดือนมกราคม – มีนาคม 2565 ที่มีสัดส่วนเป็นอันดับ 1 ที่ร้อยละ 10 เนื่องจากได้รับผลกระทบจากการที่รัสเซียถูกนานาประเทศคว่ำบาตรจากการที่รัสเซียโจมตียูเครน นอกจากนั้น นักท่องเที่ยวชาวอินเดียยังมีแนวโน้มเพิ่มขึ้นจากการที่มีการทำ Travel Bubble ระหว่างไทยและอินเดียในช่วงเดือนกุมภาพันธ์ 2565 ที่ผ่านมา ขณะที่จำนวนนักท่องเที่ยวจาก สิงคโปร์ และออสเตรเลีย ก็มีแนวโน้มเพิ่มขึ้นเช่นกันจากการที่ประเทศข้างต้นมีการผ่อนคลายมาตรการเดินทางระหว่างประเทศเพิ่มขึ้นในช่วงเดือนมีนาคม 2565 เป็นต้นมา

แท่งสีน้ำเงิน: นักท่องเที่ยวที่เข้ามาแบบ STV

แท่งสีเทา: นักท่องเที่ยวที่เข้ามาในรูปแบบ Sand Box

แท่งสีส้ม: นักท่องเที่ยวที่เข้ามาในรูปแบบ Test & Go

ที่มา : กระทรวงการท่องเที่ยวและกีฬา

หมายเหตุ : * ตัวเลขเบื้องต้นจาก กองเศรษฐกิจการท่องเที่ยวและกีฬา กระทรวงการท่องเที่ยวและกีฬา

|

ลำดับ |

ประเทศ |

จำนวน (คน) |

สัดส่วน (%) |

|

1 |

UK |

70,865 |

9% |

|

2 |

Germany |

62,105 |

8% |

|

3 |

Russia |

56,042 |

7% |

|

4 |

USA |

46,860 |

6% |

|

5 |

France |

46,266 |

6% |

|

6 |

India |

44,177 |

6% |

|

7 |

Australia |

34,145 |

4% |

|

8 |

Singapore |

30,035 |

4% |

|

9 |

Israel |

24,183 |

3% |

|

10 |

China |

22,466 |

3% |

|

Others |

353,899 |

45% |

|

|

รวม |

791,043 |

100% |

|

2.2 เจาะลึกสถานการณ์การท่องเที่ยวของผู้เยี่ยมเยือนชาวไทยในช่วง 4 เดือนแรกปี 2565

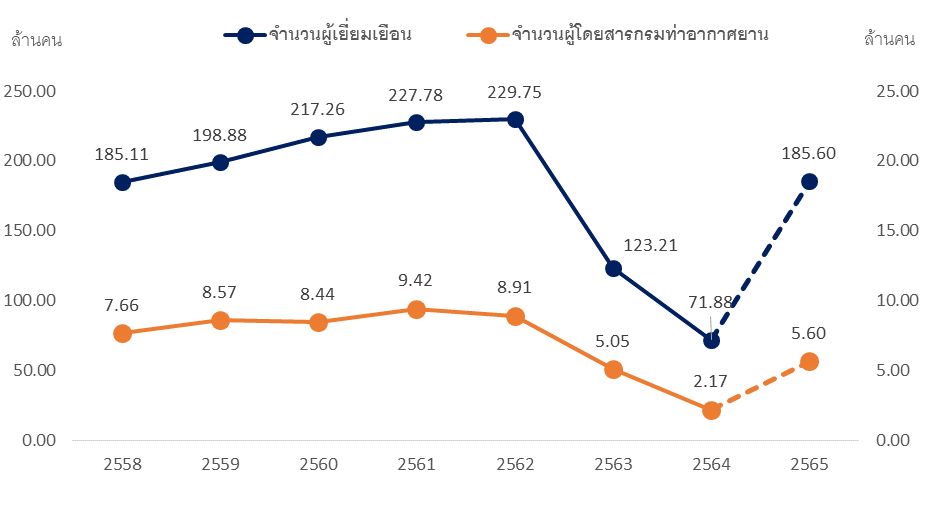

- สถานการณ์การท่องเที่ยวของไทยในในปี 2565 ส่งสัญญาณปรับตัวดีขึ้นอย่างต่อเนื่องเช่นเดียวกับนักท่องเที่ยวต่างชาติ สะท้อนจากจำนวนผู้เยี่ยมเยือนไทยในช่วง 4 เดือนแรกปี 2565 อยู่ที่ 62.7 ล้านคน ขยายตัวจากช่วงเดียวกันปีก่อนที่ร้อยละ 87.6 โดยได้รับปัจจัยสนับสนุนจากสถานการณ์การแพร่ระบาดของโควิด-19 ภายในประเทศปรับตัวดีขึ้น ประกอบกับการฉีดวัคซีนที่กระจายทั่วถึงมากขึ้น รวมถึงปัจจัยสนับสนุนจากมาตรการภาครัฐในการกระตุ้นการท่องเที่ยว ได้แก่ โครงการเราเที่ยวด้วยกัน และโครงการทัวร์เที่ยวไทย และการกระตุ้นการใช้จ่ายภายในประเทศ (โครงการคนละครึ่ง และโครงการช้อปดีมีคืน)

- ทั้งนี้เมื่อพิจารณาจำนวนผู้เยี่ยมเยือนเป็นรายภูมิภาคและจังหวัด พบว่า ภาคกลางและภาคตะวันออกเฉียงเหนือมีจำนวนผู้เยี่ยมเยือนสูงสุด โดยเฉพาะจังหวัดกาญจนบุรี สุพรรณบุรี ราชบุรี อุดรธานี บุรีรัมย์ และร้อยเอ็ด

| จำนวนผู้เยี่ยมเยือนรายภูมิภาค (หน่วย: ล้านคน) | 2562 | 2563 | 2564 | Q3/64 | Q4/64 | Q1/65 | มี.ค.65 | เม.ย.65 | 4 เดือนแรกปี 2565 |

| ภาคตะวันออกเฉียงเหนือ | 42.1 | 23.0 | 12.9 | 0.8 | 5.2 | 7.2 | 2.4 | 2.6 | 9.8 |

| ภาคเหนือ | 30.6 | 19.3 | 12.4 | 0.9 | 5.6 | 7.6 | 2.3 | 2.6 | 10.1 |

| ภาคตะวันตก | 31.1 | 19.3 | 13.1 | 0.6 | 6.4 | 9.1 | 3.1 | 3.3 | 12.4 |

| กทม. | 42.1 | 18.8 | 11.9 | 0.8 | 4.1 | 7.0 | 2.4 | 2.6 | 9.6 |

| ภาคกลาง | 31.5 | 14.8 | 8.8 | 0.3 | 4.4 | 6.7 | 2.3 | 2.6 | 9.3 |

| ภาคตะวันออก | 26.7 | 14.6 | 7.0 | 0.4 | 4.4 | 4.7 | 1.6 | 1.7 | 6.4 |

| ภาคใต้ | 25.7 | 13.4 | 5.7 | 0.2 | 1.8 | 3.7 | 1.2 | 1.4 | 5.1 |

| ทั้งประเทศ | 229.7 | 123.2 | 71.9 | 4.0 | 31.8 | 46.0 | 15.4 | 16.7 | 62.7 |

ที่มา : กระทรวงการท่องเที่ยวและกีฬา

2.2 เจาะลึกสถานการณ์การท่องเที่ยวของผู้โดยสารที่เดินทางผานกรมท่าอากาศยานในช่วง 4 เดือนแรกปี 2565

- นอกจากนี้เมื่อพิจารณาสถานการณ์การท่องเที่ยว ผ่านเครื่องชี้จำนวนผู้โดยสารขาเข้า

ที่เดินทางผ่านกรมท่าอากาศยาน[2] ในช่วง 4 เดือนแรกในปี 2565 พบว่าอยู่ที่ 1.54 ล้านคน สูงกว่าในช่วง 4 เดือนแรกของปี 2564 ที่มีจำนวนอยู่ที่ 1.05 ล้านคน เพิ่มขึ้น 4.87 แสนคน หรือคิดอัตราการขยายตัวที่ร้อย 46.2

[2] จำนวนผู้โดยสารผ่านท่าอากาศยานไทยจำนวน 28 สนามบิน เป็นหนึ่งในเครื่องชี้ที่ได้รับการพัฒนาขึ้น เพื่อใช้ชี้วัดเศรษฐกิจด้านการท่องเที่ยวภายในประเทศ

ที่มา: กรมท่าอากาศยาน รวบรวมข้อมูลโดยสำนักงานเศรษฐกิจการคลัง

หากพิจารณาจำนวนผู้โดยสารขาเข้าที่เดินทางผ่านกรมท่าอากาศยานรายเดือนในช่วงปี 2563 – 2565 พบว่าจำนวนผู้โดยสารกรมท่าอากาศยานมีแนวโน้มที่ลดลง โดยเป็นผลมาจากจากสถานการณ์การแพร่ระบาดของเชื้อไวรัสโควิด-19 โดยช่วงที่ผู้โดยสารมีจำนวนลดลงอย่างมีนัยสำคัญสามารถแบ่งออกเป็น 4 ช่วง ดังนี้

ช่วงที่ 1 ในเดือนเมษายน 2563 จำนวนผู้โดยสารที่เดินทางผ่านกรมท่าอากาศยานมีจำนวน 12,545 คน ซึ่งปรับตัวลดลงจากเดือนมีนาคม 2563 ที่มีจำนวน 452,607 คน เนื่องจากเมื่อวันที่ 3 เมษายน 2563 รัฐบาลได้มีการประกาศล็อกดาวน์โดยห้ามประชาชนเดินทางข้ามจังหวัดในช่วงเทศกาลสงกรานต์และห้ามอากาศยาน

ทำการบินเข้าสู่ประเทศไทยเป็นการชั่วคราวเพื่อควบคุมการแพร่ระบาดของโรคโควิด-19 ก่อนจะมีการเริ่มผ่อนคลายมาตรการอีกครั้งในเดือนพฤษภาคม 2563

ช่วงที่ 2 ในเดือนมกราคม 2564 จำนวนผู้โดยสารที่เดินทางผ่านกรมท่าอากาศยานมีจำนวน 127,580 คน ลดลงจากเดือนก่อนที่มีจำนวน 601,051 คน เนื่องจากพบคลัสเตอร์การแพร่ระบาดของโรคโควิด-19 ระลอกใหม่ระบาดเพิ่มขึ้นจากตลาดกลางกุ้ง จังหวัดสมุทรสาคร โดยพบผู้ติดเชื้อสูงถึง 516 คน และกลายเป็นจุดเริ่มต้นระบาดระลอกใหม่ในเวลาต่อมา โดยรัฐบาลได้ควบคุมการแพร่ระบาดอีกครั้งจากการห้ามเข้าออกพื้นที่ 5 จังหวัด ประกอบด้วย สุมทรสาคร ชลบุรี จันทบุรีและตราด

ช่วงที่ 3 ในเดือนพฤษภาคม 2564 สถานการณ์การแพร่ระบาดของโรคโควิด-19 กลับมาแพร่ระบาดรุนแรงอีกครั้ง โดยต้นตอจากแคมป์คนงานหลักสี่ และเริ่มพบเชื้อโควิด-19 สายพันธุ์อินเดียหรือเดลต้า ซึ่งมีการอัตราแพร่กระจายหรือติดต่อได้ง่ายกว่าสายพันธุ์อื่น ๆ ขณะเดียวกันแคมป์ก่อสร้างจังหวัดนราธิวาสมีการตรวจพบสายพันธุ์แอฟริกาใต้หรือเบต้า ซึ่งเป็นคลัสเตอร์อำเภอตากใบ จังหวัดนราธิวาสจากผู้ลักลอบเข้าเมืองในเวลาเดียวกันส่งผลให้จำนวนผู้โดยสารกรมท่าอากาศยานในเดือนดังกล่าวมีจำนวนลดลงมาอยู่ที่ 58,264 คน จากเดือนก่อนหน้าที่มีจำนวน 331,456 คน

ช่วงที่ 4 ในเดือนมกราคม 2565 จำนวนผู้โดยสารที่เดินทางผ่านกรมท่าอากาศยานมีจำนวน 333,823 คน ลดลงจากเดือนธันวาคม 2564 ที่มีจำนวน 418,775 คน เนื่องจากมีการระบาดของเชื้อโควิด-19 สายพันธุ์

โอมิครอนที่จังหวัดกาฬสินธุ์จากสองสามีภรรยาที่เดินทางกลับมาจากต่างประเทศและได้มีการเดินทางไปหาญาติ จังหวัดอุดรธานี ทำให้พบผู้ติดเชื้อสายพันธุ์ดังกล่าวในช่วงเวลานั้นจำนวน 205 คน

ทั้งนี้ แม้ว่าในช่วงตั้งแต่ปี 2563 เป็นต้นมา จำนวนผู้โดยสารขาเข้าที่เดินทางผ่านท่าอากาศยานต่าง ๆ

จะได้รับผลกระทบจากความไม่แน่นอนของการแพร่รระบาดของเชื้อไวรัสโควิด-19 ในแต่ละระลอก แต่หลังจาก

ช่วงท้ายของปี 2564 สถานการณ์การเดินทางผ่านท่าอากาศยานมีสัญญาณของการปรับตัวดีขึ้น โดยได้รับปัจจัยสนับสนุนที่สำคัญ 2 ปัจจัย ได้แก่ 1) สถานการณ์การแพร่ระบาดโควิด-19 ที่ปรับตัวดีขึ้น แม้จะมีการแพร่ระบาดของสายพันธุ์โอมิครอนแต่มีความรุนแรงน้อยกว่าสายพันธุ์ที่มีการแพร่ระบาดก่อนหน้า และ 2) การกระตุ้นเศรษฐกิจของภาครัฐ ได้แก่ โครงการเราเที่ยวด้วยกัน โครงการคนละครึ่ง โครงการช้อปดีมีคืน และโครงการยิ่งใช้ยิ่งได้ ซึ่งมีส่วนช่วยกระตุ้นการเดินทางภายในประเทศและการใช้จ่ายของคนไทยให้เพิ่มมากขึ้น

| ลำดับ | ภูมิภาค | 2562 | 2563 | 2564 | 2565 (4 เดือนแรก) |

| 1 | ภาคใต้ | 4,076,135 | 2,252,134 | 898,008 | 640,027 |

| 2 | ภาคตะวันออกเฉียงเหนือ | 3,968,799 | 2,312,060 | 1,060,827 | 764,305 |

| 3 | ภาคเหนือ | 823,103 | 475,372 | 208,508 | 133,437 |

| 4 | ภาคตะวันตก | 44,998 | 15,094 | 3,032 | 3,323 |

| รวม 25 สนามบิน | 8,913,035 | 5,054,660 | 2,170,375 | 1,541,092 |

ที่มา:กรมท่าอากาศยาน รวบรวมข้อมูลโดยผู้เขียน

หากพิจารณาจำนวนผู้โดยสารขาเข้าที่เดินทางผ่านท่าอากาศยาน 25 สนามบิน ในช่วง 4 เดือนแรกของปี 2565 พบว่า มีจำนวนผู้โดยสาร 1.54 ล้านคน และเมื่อวิเคราะห์เป็นรายภูมิภาคพบว่า ภาคที่มีจำนวนผู้โดยสารเดินทางมากที่สุดเป็นอันดับแรกคือ ภาคตะวันออกเฉียงเหนือ จำนวน 7.6 แสนคน รองลงเป็นภาคใต้และภาคเหนือจำนวน 6.4 และ 1.3 แสนคน ตามลำดับ ขณะที่ภาคตะวันตกมีผู้โดยสารมีจำนวน 3.3 พันคน บ่งชี้ว่าการท่องเที่ยวภายในประเทศ ผ่านเครื่องชี้จำนวนผู้โดยสารผ่านท่าอากาศยาน 25 สนามบิน มีแนวโน้มฟื้นตัวต่อเนื่องจากปีก่อน ส่วนหนึ่งเป็นผลมาจากสถานการณ์การแพร่ระบาดของโรคโควิด-19 ภายในประเทศมีแนวโน้มปรับตัวดีขึ้น ส่งผลให้ภาครัฐผ่อนคลายมาตรการควบคุมลง ซึ่งส่งผลดีต่อการดำเนินกิจกรรมทางเศรษฐกิจที่ค่อย ๆ ปรับตัวดีขึ้นต่อเนื่อง ประกอบกับการฉีดวัคซีนป้องกันโรคโควิด-19 ได้คลอบคลุมประชากรส่วนใหญ่ โดยข้อมูลล่าสุดจากกระทรวงสาธารณสุข ณ วันที่ 26 พฤษภาคม 2565 พบว่ามีประชาชนที่ได้รับการฉีดวัคซีนเข็มหนึ่งถึงร้อยละ 81.1 เข็มสองร้อยละ 75.1 และเข็มกระตุ้นร้อยละ 39.5 ของประชากรในประเทศไทยทั้งหมด นอกจากนี้ ภาครัฐได้มีมาตรการกระตุ้นการท่องเที่ยว ผ่านโครงการเราเที่ยวด้วยกันที่มีการเพิ่มจำนวนอีก 1.5 ล้านสิทธิ และขยายเวลาของโครงการไปจนถึง 30 กันยายน 2565 ซึ่งคาดว่าจะมีส่วนกระตุ้นการท่องเที่ยวในปี 2565 ให้มีการฟื้นตัวได้ต่อไป

3. สนับสนุนและปัจจัยกดดันของการท่องเที่ยวไทย

3.1 ปัจจัยสนับสนุนของการท่องเที่ยวไทย

1) ประเทศไทยมีศักยภาพทางด้านการท่องเที่ยว

- ที่ตั้งที่เป็นจุดยุทธศาสตร์ และศูนย์กลางการขนส่งภายในภูมิภาค โดยเฉพาะเส้นทางคมนาคมของไทยที่เชื่อมโยงกับเส้นทางการเดินทางไปสู่ประเทศอื่นในภูมิภาคได้โดยง่าย รวมไปถึงของระบบโครงสร้างพื้นฐาน (Infrastructure)ด้านคมนาคมขนส่ง ทั้งทางบก ทางเรือ และอากาศที่มีความพร้อมอย่างมาก โดยเฉพาะด้านการขนส่งทางอากาศ สะท้อนจากการมีสนามบินนานาชาติที่กระจายตัวอยู่ในทุกภูมิภาค ทำให้มีการเดินทางเข้า – ออก ของนักท่องเที่ยวต่างชาติมีความสะดวกและไม่กระจุกตัวเพียงสนามบินหลักเท่านั้น นอกจากนี้บริษัทท่าอากาศยานไทยยังมีแผนที่จะขยายอาคารรองรับผู้โดยสารของสนามบินสุวรรณภูมิ และสนามบินดอนเมืองเพื่อให้รองรับจำนวนผู้โดยสารได้มากขึ้น ซึ่งจะช่วยเสริมศักยภาพด้านของขนส่งของไทยให้เพิ่มขึ้นในอนาคต

- ความพร้อมทางด้านแหล่งท่องเที่ยวที่มีความหลากหลาย สามารถตอบสนองความต้องการของนักท่องเที่ยวในทุกกลุ่ม โดยประเทศไทยมีชื่อเสียงทั่วระดับโลกในด้านการท่องเที่ยวทางธรรมชาติที่อุดมสมบูรณ์ เช่น ทะเล และชาดหาดที่สวยงามในจังหวัดภูเก็ต กระบี่ พังงา สุราษฎร์ธานี ชลบุรี ระยอง และตราด ภูเขา อุทยานแห่งชาติต่าง ๆ รวมถึงการท่องเที่ยวทางการแพทย์ และการท่องเที่ยวเพื่อความบันเทิงที่มีหลายรูปแบบ อาทิ สวนสนุก โรงละคร แหล่งช้อปปิ้ง และสถานบันเทิงต่าง ๆ ที่สามารถรองรับนักท่องเที่ยวได้ทุกระดับ ตั้งแต่นักท่องเที่ยวที่มีรายได้สูงที่สามารถใช้จ่ายในระดับสูงไปจนถึงนักท่องเที่ยวที่มีงบประมาณจำกัด จึงกล่าวได้ว่าประเทศไทยเป็นศูนย์รวมแหล่งท่องเที่ยวที่ครบวงจรที่สามารถตอบโจทย์ทุกกลุ่มนักท่องเที่ยว

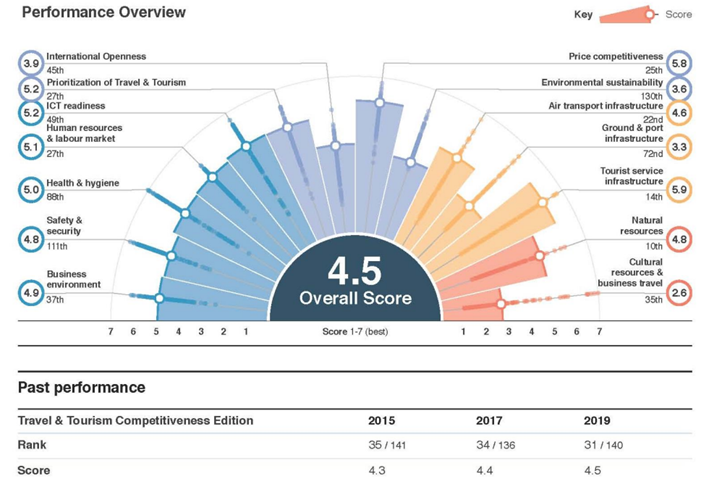

- ความพร้อมในด้านขีดความสามารถทางด้านการแข่งขันในด้านการท่องเที่ยว ซึ่งจากรายงาน Travel & Tourism Competitiveness Report 2019 (World Economic Forum) ซึ่งเป็นดัชนีที่แสดงให้เห็นถึงขีดความสามารถในการแข่งขันด้านการท่องเที่ยวของประเทศต่าง ๆ 140 ประเทศ ในปี 2562 โดยพิจารณาจากดัชนี 14 รายการและแต่ละรายการมีคะแนนเต็ม 7 คะแนน โดยพบว่าประเทศไทย มีคะแนนรวมอยู่ที่ 4.5 คะแนน (จาก 7.0 คะแนน) ซึ่งอยู่ในอันดับที่ 31 (จาก 140 ประเทศ) ปรับตัวดีขึ้นจากปี 2560 ที่อยู่ที่อันดับ 34 และอยู่ในอันดับที่ 3 ของภูมิภาคอาเซียนรองจากประเทศสิงคโปร์และมาเลเซีย ซึ่งจากรายงานดังกล่าว พบว่า ประเทศไทยมีความพร้อมสูงในด้านรัพยากรธรรมชาติ (อันดับที่ 10) โครงสร้างพื้นฐานบริการด้านการท่องเที่ยว (อันดับที่ 14) โครงสร้างพื้นฐานด้านการขนส่งทางอากาศ (อันดับที่ 22) และการแข่งขันด้านราคา (อันดับที่ 25) เป็นต้น อย่างไรก็ตาม ด้านที่ประเทศไทยได้รับคะแนนน้อย คือด้านความยั่งยืนของสิ่งแวดล้อม (อันดับที่ 130) และด้านความปลอดภัยของนักท่องเที่ยว (อันดับที่ 111) ซึ่งจำเป็นต้องได้รับการแก้ไขในระยะต่อไป

ที่มา: รายงาน Travel & Tourism Competitiveness Report 2019 ,World Economic Forum

2) นโยบายภาครัฐในการกระตุ้นภาคการท่องเที่ยว

เมื่อวันที่ 1 พฤษภาคม 2565 รัฐบาลได้ประกาศให้เริ่มต้นเปิดประเทศอย่างเต็มรูปแบบด้วยการยกเลิกระบบ Test & Go สำหรับผู้เดินทางที่ได้รับวัคซีนครบตามเกณฑ์ ซึ่งการผ่อนคลายมาตรการดังกล่าว จะช่วยให้นักท่องเที่ยวต่างชาติที่เข้ามาได้รับความสะดวกสะบายมากยิ่งขึ้น โดยไม่ต้องเสียค่าใช้จ่ายเพิ่มในส่วนการตรวจหาเชื้อ หรือเป็นภาระในการจองห้องพักล่วงหน้า ทำให้คาดว่าจะสามารถดึงดูดจูงใจนักท่องเที่ยวชาวต่างชาติให้เดินทางเข้าประเทศไทยได้อย่างต่อเนื่อง รวมถึงการขยายเวลาโครงการเราเที่ยวด้วยกันระยะที่ 4 ไปจนถึง 30 กันยายน 2565 และเพิ่มจำนวนสิทธิโครงการฯ อีก 1.5 ล้านสิทธิ ซึ่งจะช่วยสนับสนุนการใช้จ่ายเพื่อการท่องเที่ยวของประชาชน

3.2 ปัจจัยกดดันของการท่องเที่ยวไทย

1) ความเสี่ยงต่อความไม่แน่นอนที่อาจเกิดขึ้นในอนาคต ซึ่งอาจกล่าวได้ว่าภาคการท่องเที่ยวเป็นธุรกิจที่มีความอ่อนไหวต่อสถานการณ์ความไม่แน่นอนต่าง ๆ สูง เนื่องจากความต้องการท่องเที่ยวนั้นเชื่อมโยงกับความเชื่อมั่นของนักท่องเที่ยว ดังนั้น เมื่อเกิดเหตุการณ์ที่กระทบต่อความเชื่อมั่นของนักท่องเที่ยว นักท่องเที่ยวอาจตัดสินใจที่จะงดการเดินทาง เช่น ปัญหาความมั่นคงทางการเมือง การแพร่ระบาดของโรคติดต่อต่าง ๆ หรือเหตุการณ์ที่มีผลต่อความมั่นคงทั้งในเรื่องเศรษฐกิจและความปลอดภัย ได้ส่งผลให้จำนวนนักท่องเที่ยวที่เดินทางเข้ามาในประเทศไทยลดลง

ที่มา: กระทรวงท่องเที่ยวและกีฬา

2) การดำเนินนโยบายการเดินทางต่างประเทศของประเทศต้นทาง เพื่อควบคุมการระบาดของ

โรคติดเชื้อโควิด-19 เช่น นโยบายปลอดโควิด (Zero COVID Policy) ของจีน ทำให้รัฐบาลต้องต้องล็อคดาวน์กว่า 45 เมือง รวมถึงความเข้มงวดในการเข้าออกประเทศ ซึ่งหากจีนยังไม่ปรับเปลี่ยนการใช้นโยบายดังกล่าวจะทำให้นักท่องเที่ยวจีน (ซึ่งเป็นตลาดอันดับ 1 ด้วยสัดส่วนร้อยละ 30 ของจำนวนนักท่องเที่ยวต่างชาติที่เดินทางเข้าประเทศไทยทั้งหมดในปี 2562) จะยังไม่สามารถเดินทางมาไทยได้อย่างปกติได้

3) ความขัดแย้งระหว่างรัสเซียและยูเครน รวมถึงมาตรการคว่ำบาตรรัสเซียโดยหลายประเทศ ซึ่งส่งผลกระทบต่อนักท่องเที่ยวชาวรัสเซียที่เดินทางออกนอกประเทศ เนื่องจากความไม่สะดวกในเรื่องระบบการชำระเงิน ซึ่งผลต่อการเดินทางท่องเที่ยวของคนรัสเซียที่จะเดินทางออกนอกประเทศ นอกจากนี้ จากปัญหาดังกล่าวได้ส่งผลให้ระดับราคาพลังงาน และระดับราคาสินค้าหรืออัตราเงินเฟ้อทั่วโลกปรับตัวสูงขึ้นมาก ทำให้ค่าใช้จ่ายในการเดินทางท่องเที่ยวต่างประเทศปรับเพิ่มขึ้น ซึ่งปัญหาเงินเฟ้อนี้ ไม่ได้ส่งผลกระทบเพียงแค่ผู้บริโภคเท่านั้น ยังส่งผลกระทบต่อต้นทุนการผลิตและการบริหารจัดการของผู้ประกอบการธุรกิจโรงแรมและอุตสาหกรรมที่เกี่ยวเนื่องด้วย

4) ผลกระทบจากการแพร่ระบาดของโรคโควิด-19 ทำให้มีผู้ประกอบการต้องปรับลดขนาดการดำเนินธุรกิจลงชั่วคราวและจำเป็นต้องเลิกจ้างพนักงานไปกว่าร้อยละ 50 ซึ่งแรงงานบางส่วนได้กลับไปภูมิลำเนาเพื่อประกอบอาชีพการเกษตรและอาชีพอื่น ๆ ทำให้คาดว่าจำนวนนักท่องเที่ยวกลับมาเพิ่มสูงขึ้น แต่ธุรกิจภาคการท่องเที่ยวอาจยังขาดแคลนแรงงาน

5) ปัญหาเรื่องทรัพยากรและสิ่งแวดล้อม ทั้งปัญหาหมอกควันพิษอย่าง PM 2.5 ปัญหาบริหารจัดการขยะมูลฝอยในแหล่งท่องเที่ยว รวมถึงปัญหาความเสื่อมโทรมของทรัพยากรทางธรรมชาติที่เกิดจากปัญหาในเรื่องของคุณภาพของนักท่องเที่ยวเที่ยวหรือพฤติกรรมที่ไม่พึงประสงค์ของนักท่องเที่ยว ซึ่งปัญหาต่าง ๆ เหล่านี้ จำเป็นต้องได้รับการแก้ไขปัญหาอย่างเป็นระบบและจริงจัง เนื่องจากจะส่งผลกระทบการท่องเที่ยวของไทยในอนาคต

5) ภาคการท่องเที่ยวของไทยยังมีปัญหาในส่วนของโครงสร้างที่ไม่สมดุล ทั้งในแง่ของโครงสร้างตลาดนักท่องเที่ยวต่างประเทศที่มีการพึ่งพานักท่องเที่ยวจีนสูง ทำให้ได้รับผลกระทบจากนโยบาย Zero-Covid

ของจีน ขณะเดียวกันยังมีความไม่สมดุลของการใช้จ่ายในการท่องเที่ยวระหว่างนักท่องเที่ยวชาวต่างชาติและนักท่องเที่ยวชาวไทย โดยเมื่อเปรียบเทียบการท่องเที่ยวของนักท่องเที่ยวชาวไทยและชาวต่างชาติในปี 2562

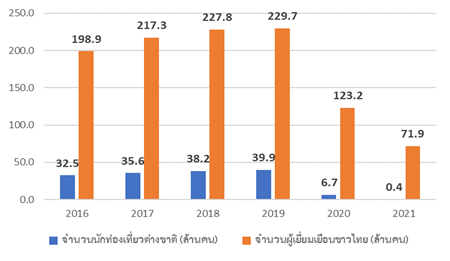

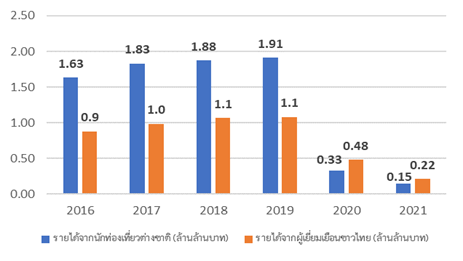

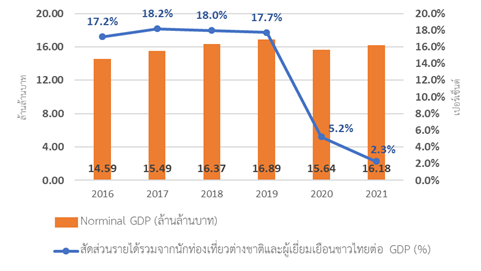

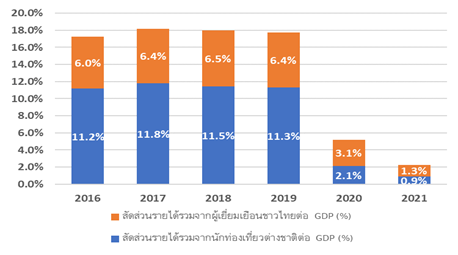

หรือก่อนที่จะมีการแพร่ระบาดของเชื้อไวรัสโควิด -19 จะพบว่าในแง่ของจำนวนนั้น จำนวนผู้เยี่ยมเยือนชาวไทย (สะท้อนการท่องเที่ยวภายในประเทศของไทย) ในปี 2562 มีจำนวนถึง 230 ล้านคน หรือเฉลี่ยแล้วคนไทย 1 คนเที่ยว 3 ครั้งต่อปี มากกว่าที่ชาวต่างชาติมาเที่ยวไทยเกือบ 6 เท่า อย่างไรก็ดี ปริมาณที่มากกว่าไม่ได้สะท้อนว่าจะมีการใช้จ่ายที่มากกว่า ซึ่งเมื่อพิจารณาจากภาพที่ 5 และภาพที่ 6 พบว่าผู้เยี่ยมเยือน 230 ล้านคน ใช้จ่ายเงินรวมกันคิดเป็นมูลค่า 1.1 ล้านล้านบาท หรือเฉลี่ย 4,708 บาท/คน/ครั้ง ขณะที่นักท่องเที่ยวชาวต่างชาติ 40 ล้านคนใช้จ่ายเงินรวมกันคิดเป็นมูลค่า 1.9 ล้านล้านบาท หรือเฉลี่ย 47,895 บาท/คน/ครั้ง บ่งชี้ว่าการท่องเที่ยวของไทยมีการพึ่งพารายได้จากนักท่องเที่ยวชาวต่างชาติเป็นหลัก นอกจากนี้รายได้จากการท่องเที่ยวของไทยยังมีปัญหากระจุกตัวเพียง 22 จังหวัดเมืองหลัก โดยมีสัดส่วนร้อยละ 84 ของรายได้ของการท่องเที่ยวทั้งหมด ขณะที่ 55 จังหวัดเมืองรอง มีสัดส่วนร้อยละ 16 ของรายได้ของการท่องเที่ยวทั้งหมด

ที่มา : กระทรวงการท่องเที่ยวและกีฬา

ที่มา : กระทรวงการท่องเที่ยวและกีฬา

ที่มา : สำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ ข้อมูลด้านการท่องเที่ยวจาก กระทรวงการท่องเที่ยวและการกีฬา

ที่มา : สำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ ข้อมูลด้านการท่องเที่ยวจาก กระทรวงการท่องเที่ยวและการกีฬา

4. แนวโน้มการท่องเที่ยวของไทยปี 2565

4.1 แนวโน้มการท่องเที่ยวต่างชาติ

ภาคการท่องเที่ยวของไทยในปัจจุบันเริ่มเห็นสัญญาณของการกลับมาฟื้นตัวอีกครั้งจากการที่รัฐบาลได้มีการผ่อนคลายมาตรการการป้องกันการแพร่ระบาดของเชื้อไวรัสโควิด-19 โดยในส่วนของนักท่องเที่ยวชาวต่างชาติ รัฐบาลก็ได้มีการผ่อนคลายมาตรการการเดินทางระหว่างประเทศ โดยเปิดให้นักท่องเที่ยวเดินทางเข้ามาในประเทศผ่านการลงทะเบียน Thailand Pass ตั้งแต่เดือนพฤศจิกายน 2564 เป็นต้นมา อย่างไรก็ตาม ในช่วงเดือนมกราคม 2565 ได้มีการระงับการลงทะเบียนดังกล่าวจากผลของการแพร่ระบาดของสายพันธุ์โอมิครอน แต่หลังจากจากที่มีการเปิดให้ลงทะเบียน Thailand Pass อีกครั้งในเดือนกุมภาพันธ์ 2565 ก็พบว่ามีจำนวนนักท่องเที่ยวให้ความสนใจเดินทางเข้ามาเที่ยวประเทศไทยอย่างต่อเนื่อง ต่อมาเมื่อในวันที่ 22 เมษายน 2565 ที่ผ่านมา ที่ประชุมศูนย์บริหารสถานการณ์แพร่ระบาดของโรคติดเชื้อไวรัสโคโรนา 2019 (ศบค.) ยังได้มีการแถลงมาตรการผ่อนคลายการเดินทางระหว่างประเทศเพิ่มขึ้น โดยจะมีการยกเลิกมาตรการ Test and Go (ยกเลิกวิธีการตรวจหาเชื้อด้วยวิธี RT-PCR สำหรับนักท่องเที่ยวที่ฉีดวัคซีนครบ 3 เข็มตามหลักเกณฑ์ขององค์กรอนามัยโลก และยกเลิกนโยบายการไม่ต้องกักตัว) ทำให้หลักเกณฑ์ในการยื่นขอลงทะเบียนเข้าประเทศผ่านระบบ Thailand Pass ลดลงไปด้วย รวมทั้งมีรายละเอียดอื่น ๆ ที่มีความผ่อนคลายมากขึ้น ทั้งนี้ มาตรการดังกล่าวจะมีผลตั้งแต่ในวันที่ 1 พฤษภาคม 2565 ซึ่งผู้เขียนก็คาดว่าจะช่วยอำนวยความสะดวกให้กับนักท่องเที่ยวที่จะเดินทางเข้ามาเที่ยวในประเทศไทย สะท้อนจากจำนวนนักท่องเที่ยวชาวต่างชาติเบื้องต้นที่รายงานโดยกระทรวงการท่องเที่ยวและกีฬา พบว่ามีนักท่องเที่ยวชาวต่างชาติเดินทางเข้ามาเที่ยวประเทศไทยตั้งแต่วันที่ 1 – 20 พฤษภาคม 2565 ที่มีจำนวน 286,366 คน ( เฉลี่ยวันละ 14,318 คน ขณะที่เดือนเมษายน 2565 มีนักท่องเที่ยวชาวต่างชาติเดินทางเข้ามาเฉลี่ยวันละ 8,784 คน ) ขณะเดียวกันหลายประเทศ เช่น สิงคโปร์ อินเดีย ฟิลิปปินส์ และเกาหลีใต้ ก็เริ่มมีการผ่อนคลายมาตรการการเดินทางระหว่างประเทศด้วยเช่นกัน รวมทั้งประเทศเพื่อนบ้านที่เริ่มมีการเปิดด่านชายแดนระหว่างประเทศ ซึ่งก็คาดว่ามาตรการเหล่านี้จะเป็นปัจจัยสนับสนุนภาคการท่องเที่ยวในระยะถัดไป

ทำให้คาดว่าในระยะถัดไปภาคการท่องเที่ยวจะค่อย ๆ ปรับตัวดีขึ้นอย่างต่อเนื่อง โดยจะเห็นภาพชัดเจน ได้ในช่วงครึ่งหลังของปี 2565 เนื่องจากปัจจุบันแม้จะมีสัญญาณของการฟื้นตัว แต่ยังคงมีปัจจัยเสี่ยงและแรงกดดันในเรื่องต่าง ๆ อาทิ ความขัดแย้งระหว่างรัสเซียและยูเครนที่ส่งผลให้จำนวนนักท่องเที่ยวชาวรัสเซียลดลง โดยสถานการณ์ความขัดแย้งดังกล่าว ยังส่งผ่านไปยังภาวะเงินเฟ้อจากแรงกดดันด้านพลังงานและสินค้าอุปโภคบริโภคต่าง ๆ ทั่วโลกที่ส่งผลต่อการตัดสินใจท่องเที่ยวของนักท่องเที่ยว ขณะที่การดำเนินนโยบายโควิด-19 เป็นศูนย์ของจีน และการแพร่ระบาดของโควิด-19 ที่คาดว่าจะดำเนินต่อไป ทำให้มีการปรับลดคาดการณ์จำนวนนักท่องเที่ยวในช่วงไตรมาส 3 และ 4 ลงจากครั้งก่อน

ทั้งนี้ ในปี 2565 ผู้เขียนคาดว่าจะมีนักท่องเที่ยวชาวต่างชาติเดินทางเข้ามาเที่ยวไทย ทั้งสิ้น 6.1 ล้านคน ขยายตัวร้อยละ 1,315 ต่อปี ขณะที่รายรับจากนักท่องเที่ยวต่างชาติลงมาอยู่ที่ 3.7 แสนล้านบาท ขยายตัวร้อยละ 883 ต่อปี และคาดว่าค่าใช้จ่ายเฉลี่ยต่อคนต่อทริป อยู่ที่ 61,047 บาท ลดลงจากปี 2564 เนื่องจากนักท่องเที่ยวที่เดินทางมาเที่ยวในปี 2564 เป็นนักท่องเที่ยวจากตลาดที่มีศักยภาพการใช้จ่ายค่อนข้างสูง ขณะที่ในปี 2565 นักท่องเที่ยวชาวต่างชาติมีค่าใช้จ่ายในการดำเนินการต่าง ๆ ที่เกี่ยวของกับการคัดกรองผู้ติดเชื้อโควิด-19 ที่ลดลง

ที่มา: กระทรวงการท่องเที่ยวและกีฬา คาดการณ์โดยผู้เขียนบทความ

4.2 แนวโน้มสถานการณ์การท่องเที่ยวของผู้เยี่ยมเยือนชาวไทย และผู้โดยสารขาเข้าที่เดินทางผ่านสนามบินของกรมท่าอากาศยาน

สำหรับแนวโน้มการท่องเที่ยวของภายในประเทศของไทย จะได้รับปัจจัยสนับสนุน 3 ปัจจัย ได้แก่ 1) ความมคืบหน้าของการฉีดวัคซีน ซึ่งจะช่วยในการลดอัตราการเสียชีวิตจากแพร่ระบาดของโรคโควิค-19 และช่วยสร้างความเชื่อมั่นให้กับนักท่องเที่ยว 2) มาตรการผ่อนคลายในสถานที่ท่องเที่ยวที่มีการอนุญาตให้มีการเปิดกิจกรรมเป็นปกติ รวมถึงรัฐบาลได้มีสนับสนุนการท่องเที่ยวจากโครงการเราเที่ยวด้วยกันเฟส 4 ในช่วงเดือนกุมภาพันธ์ – พฤษภาคม 2565 ซึ่งคาดว่าเศรษฐกิจไทยจะมีแนวโน้มการท่องเที่ยวกลับมาคึกคักอีกครั้ง และ 3) สถานการณ์ความขัดแย้งระหว่างรัสเซีย-ยูเครน ที่ทำให้ราคาพลังงานในตลาดโลกปรับตัวสูงขึ้น และส่งผลให้ระดับราคาสินค้าภายในประเทศ (อัตราเงินเฟ้อ) รวมถึงต้นทุนการผลิตและต้นทุนการขนส่งปรับตัวเพิ่มขึ้น ซึ่งจะเป็นปัจจัยกดดันการฟื้นตัวของการท่องเที่ยวในระยะต่อไป

ทั้งนี้ ผู้เขียนคาดว่าในปี 2565 จะมีจำนวนผู้เยี่ยมเยือนชาวไทยประมาณ 185.6 ล้านคน และจำนวนผู้โดยสารขาเข้าที่เดินทางผ่านกรมท่าอากาศยานจำนวน 5.6 ล้านคน โดยส่วนหนึ่งพิจารณา ปัจจัยสนับสนุน ได้แก่ การฟื้นตัวของสถานการณ์โควิด-19 วันหยุดยาวหรือเทศกาลต่าง ๆ ในแต่ละเดือนของปี 2565 และมาตรการการสนับสนุนการท่องเที่ยวของภาครัฐ นอกจากนั้น ยังพิจารณาถึงปัจจัยเสี่ยงต่าง ๆ ได้แก่ สถานการณ์ความขัดแย้งระหว่างรัสเซียและยูเครนที่ส่งผลต่อราคาพลังงานที่ปรับตัวสูงขึ้น ซึ่งส่งผลกระทบต่อราคาสินค้าและต้นทุนการผลิต

ที่มา: กรมท่าอากาศยาน ประมาณการโดยผู้เขียน

5. แนวนโยบายที่จะช่วยขับเคลื่อนภาคการท่องเที่ยวอย่างยั่งยืน

5.1 จากการที่การท่องเที่ยวของไทยประสบปัญหาไม่สมดุลในด้านโครงสร้าง โดยเฉพาะโครงสร้างรายได้จากการท่องเที่ยวที่มีการกระจุกตัวอยู่ 22 เมืองหลัก ดังนั้น จึงต้องเร่งผลักดันรายได้จากการท่องเที่ยวให้มีกระจายตัวสู่เมืองรองเพิ่มมากขึ้น

รวมถึงกระตุ้นให้เกิดการท่องเที่ยวภายในประเทศ เพื่อให้เป็นตัวขับเคลื่อนเศรษฐกิจหรือพยุงเศรษฐกิจในช่วงที่นักท่องเที่ยวชาวต่างชาติไม่สามารถเดินทางเข้ามาเที่ยวในประเทศไทยได้

5.2 ขยายฐานตลาดกลุ่มนักท่องเที่ยวให้ครอบคลุมในทุกกลุ่มของนักท่องเที่ยวที่มีความต้องการเฉพาะ โดยมุ่งเชื่อมโยงการท่องเที่ยวไปยังอุตสาหกรรมบริการที่มีคุณภาพสูง

ได้แก่

- การท่องเที่ยวเชิงธรรมชาติ ซึ่งถือเป็นจุดแข็งของการท่องเที่ยวในประเทศไทยที่มีความอุดมสมบูรณ์ทางธรรมชาติ ทั้งทะเล ชายหาด ภูเขา ที่สวยงามงามและสามารถดึงดูดนักท่องเที่ยวและผู้เยี่ยมเยือนได้จำนวนมากในแต่ละปี

- การท่องเที่ยวเชิงสุขภาพ (Health and Wellness Tourism) ที่นำบริการด้านสุขภาพมาผสมผสานกับการท่องเที่ยว เช่น การนวดสมุนไพร การฝึกโยคะ การบริการสุวคนธบำบัด วารีบำบัด การท่องเที่ยวเชิงบำบัดรักษาสุขภาพ การรักษาโรคต่าง ๆ บริการทันตกรรม การผ่าตัดเสริมความงาม เป็นต้น

- การท่องเที่ยวเชิงกีฬา เจาะกลุ่มนักท่องเที่ยวที่ชอบการออกกำลังกาย เช่น ปีนหน้าผา พร้อมทั้งเปิดมิติใหม่ด้วยการท่องเที่ยวเพื่อเล่นกีฬา เช่น การวิ่งมาราธอน การแข่งขันไตรกีฬา ตลอดจนการเข้าชมการแข่งขันกีฬาประเภทต่าง ๆ

- การท่องเที่ยวเชิงวัฒนธรรม เป็นการท่องเที่ยวในพื้นที่มีความสำคัญทางประวัติศาสตร์และวัฒนธรรม โดยนักท่องเที่ยวจะได้เรียนรู้ มีประสบการณ์ร่วมและประทับใจในคุณค่าของวัฒนธรรม นำไปสู่ความรู้สึกผูกพันระหว่างนักท่องเที่ยวและคนในพื้นที่การท่องเที่ยวเชิงนิเวศ เป็นการท่องเที่ยวในแหล่งท่องเที่ยวทางธรรมชาติ เปิดโอกาสให้ผู้มาเยือนได้สัมผัส เรียนรู้ ชื่นชม และเข้าใจผลกระทบของมนุษย์ที่มีต่อระบบนิเวศ

- การท่องเที่ยวเชิงจิตวิญญาณ เป็นการเดินทางท่องเที่ยวตามศาสนสถาน เพื่อตอบสนอง

ด้านจิตวิญญาณและความศรัทธา รวมทั้งเปิดโอกาสให้นักท่องเที่ยวได้สัมผัสกับพิธีกรรมที่เกี่ยวข้องกับศาสนา เช่น พานักท่องเที่ยวไปสักการะสิ่งศักดิ์สิทธิ์ เข้าร่วมประเพณีวัฒนธรรมทางศาสนา เช่น เทศกาลกินเจ งานบุญบั้งไฟพญานาค งานแห่เทียนพรรษาต่อยอดความเข้มแข็งไปพร้อม ๆ กับการรักษาธรรมชาติที่ฟื้นตัวดีขึ้น โดยสนับสนุนการมีส่วนร่วมของนักท่องเที่ยว ตลอดจนผู้ที่เกี่ยวข้องในอุตสาหกรรมท่องเที่ยวในการส่งเสริมการท่องเที่ยวที่รับผิดชอบต่อสังคมและสิ่งแวดล้อมลดของเสียให้มากที่สุด (Zero Waste) เพื่อให้เกิดความยั่งยืนต่อทรัพยากรธรรมชาติและอุตสาหกรรมท่องเที่ยวให้ภาคการท่องเที่ยวของไทย

5.3 เน้นขยายและแสวงหากลุ่มนักท่องเที่ยวคุณภาพในพื้นที่มีศักยภาพใหม่ๆ

เช่น มองโกเลีย เกาหลีใต้ ขณะที่พื้นที่ในตลาดเดิม New Partner สร้างพันธมิตรในอุตสาหกรรมท่องเที่ยวใหม่ๆ เพิ่มเติม New Infrastructure ใช้เส้นทางการคมนาคมใหม่ ๆ ให้เกิดการกระจายนักท่องเที่ยว โดยเฉพาะเส้นทางรถไฟความเร็วสูงเชื่อมต่อคุนหมิง สาธารณรัฐประชาชนจีน – สปป.ลาว ที่สามารถเชื่อมโยงการเดินทางมายังจังหวัดหนองคายได้ และ New Way คือ กลุ่มนักท่องเที่ยวรุ่นใหม่ (Millennials) ที่ใส่ใจสิ่งแวดล้อม

5.4 ส่งเสริมให้เกิด Greatest Change ด้วย Soft Power of Thailand ตามแนวทาง 5F : 4M

คือ Food Film Fashion Festival Fight Music Museum Master และ Meta เพื่อเพิ่มสัดส่วนนักท่องเที่ยวคุณภาพ และสร้างประสบการณ์ที่แตกต่าง นำอุตสาหกรรมท่องเที่ยวให้เปลี่ยนแปลงบนพื้นฐานของการท่องเที่ยวอย่างรับผิดชอบและดิจิทัล เพื่อสร้างมูลค่าเพิ่ม และส่งเสริมการท่องเที่ยวโดยใช้หลัก Inclusive Tourism เจาะกลุ่มเป้าหมายคุณภาพและนักท่องเที่ยวที่มีกำลังซื้อสูง เต็มใจจ่ายเพื่อตอบสนองคุณค่าของประสบการณ์ แสดงออกซึ่งความรับผิดชอบต่อสังคมและสิ่งแวดล้อม

5.5 พัฒนาโครงสร้างพื้นฐานสิ่งอำนวยความสะดวกในแหล่งท่องเที่ยวให้มีความพร้อมที่รองรับนักท่องเที่ยว

เช่น การเชื่อมโยงด้านคมนาคมในแหล่งท่องเที่ยวต่าง ๆ และยกระดับให้ได้มาตรฐาน การออกแบบโครงสร้างพื้นฐานให้รองรับนักท่องเที่ยวได้ทุกกลุ่ม ทั้งกลุ่มผู้มีศักยภาพในการใช้จ่ายสูง รวมถึงกลุ่มนักท่องเที่ยวกลุ่มสูงวัย รวมทั้งการจัดระเบียบสิ่งอำนวยความสะดวกภายในพื้นที่ เช่น ที่จอดรถ ห้องน้ำต่าง ๆ เป็นต้น

6. ภาพรวมการท่องเที่ยว

จากสถานการณ์การแพร่ระบาดของโรคโควิด-19 ภายในประเทศมีแนวโน้มปรับตัวดีขึ้นอย่างต่อเนื่องส่งผลให้ภาครัฐได้มีการผ่อนคลายมาตรการควบคุม รวมถึงทยอยเปิดประเทศให้นักท่องเที่ยวเดินทางเข้าประเทศ ทำให้มีจำนวนนักท่องเที่ยวเดินเข้าประเทศไทยเพิ่มขึ้น โดยเฉพาะในช่วงที่เปิดให้นักท่องเที่ยวชาวต่างชาติเดินทางเข้าประเทศในรูปแบบ Test & Go ผ่านการลงทะเบียน Thailand Pass ในช่วงเดือนกุมภาพันธ์ 2565 เป็นต้นมา ทำให้มีนักท่องเที่ยวต่างชาติที่เดินทางเข้าประเทศไทยเฉลี่ยกว่า 2 แสนคนต่อเดือน สอดคล้องกับการท่องเที่ยวภายในประเทศส่งสัญญาณฟื้นตัวเช่นกัน ซึ่งส่วนหนึ่งได้รับปัจจัยบวกจากมาตรการภาครัฐที่ช่วยกระตุ้นการใช้จ่ายและการท่องเที่ยวภายในประเทศ อาทิ โครงการคนละครึ่ง โครงการเราเที่ยวด้วยกัน เป็นต้น ทำให้คาดว่าภาคการท่องเที่ยวมีแนวโน้มฟื้นตัวต่อเนื่อง ขณะที่แนวนโยบายการท่องเที่ยวที่ควรดำเนินการในระยะต่อไป ได้แก่ 1) ผลักดันการท่องเที่ยวให้มีกระจายตัวสู่เมืองรองเพิ่มมากขึ้น 2) ขยายฐานตลาดกลุ่มนักท่องเที่ยวให้ครอบคลุมในทุกกลุ่มของนักท่องเที่ยวที่มีความต้องการเฉพาะ โดยการเชื่อมโยงการท่องเที่ยวไปยังอุตสาหกรรมบริการที่มีคุณภาพสูง 3) ส่งเสริมให้เกิด Greatest Change ด้วย Soft Power of Thailand ตามแนวทาง 5F : 4M คือ Food Film Fashion Festival Fight Music Museum Master และ Meta และ 4) พัฒนาสิ่งอำนวยความสะดวกพื้นฐานในแหล่งท่องเที่ยวเมืองรองให้มีความพร้อมที่รองรับนักท่องเที่ยว ซึ่งคาดว่าจะช่วยขับเคลื่อนการท่องเที่ยวของไทยให้เติบโตอย่างต่อเนื่องและยั่งยืน และเป็นแรงขับเคลื่อนสำคัญต่อการเจริญเติบโตทางเศรษฐกิจไทยต่อไป

7. บทสรุป

ภาคการท่องเที่ยวของไทยมีความสำคัญในการขับเคลื่อนเศรษฐกิจอย่างมาก สะท้อนจากรายได้จากจากท่องเที่ยวในปี 2562 อยู่ที่ 3.0 ล้านล้านบาท หรือคิดเป็นสัดส่วนร้อยละ 17.8 ของ GDP นอกจากนี้ ยังช่วยให้เกิดการจ้างงานภายในประเทศด้วย โดยในปี 2562 พบว่ามีจำนวนแรงงานในที่เกี่ยวข้องกับภาคการท่องเที่ยวมีจำนวน 4.4 ล้านคน ซึ่งคิดเป็นสัดส่วนร้อยละ 11.6 ของการจ้างงานทั้งหมด

ในปี 2563-2564 ประเทศไทยได้รับผลกระทบจากการแพร่ระบาดของไวรัสโคโรนา -2019 ทำให้ส่งผลให้เศรษฐกิจไทยชะลอลงอย่างชัดเจน อย่างไรก็ดี ในช่วง 5 เดือนแรกของปี 2565 การท่องเที่ยวของไทยมีแนวโน้มปรับตัวดีขึ้น สะท้อนจากตัวเลขเบื้องต้นที่รายงานโดยกระทรวงการท่องเที่ยวและกีฬาว่ามีนักท่องเที่ยวชาวต่างชาติเดินทางเข้ามาในประเทศไทยแล้วจำนวน 1.1 ล้านคน (วันที่ 1 มกราคม – 20 พฤษภาคม 2565) แม้จะอยู่ในระดับต่ำกว่าช่วงก่อนการแพร่ระบาดของเชื้อไวรัสโควิด-19 แต่ถือว่าเป็นตัวเลขที่สูงกว่าทั้งปี 2564 ที่มีนักท่องเที่ยวชาวต่างชาติเพียง 4.3 แสนคน สอดคล้องกับจำนวนผู้เยี่ยมเยือนไทยในช่วง 4 เดือนแรกปี 2565 อยู่ที่ 62.7 ล้านคน ขยายตัวจากช่วงเดียวกันปีก่อนที่ร้อยละ 87.60 ทั้งนี้ คาดว่าในปี 2565 จะมีจำนวนนักท่องเที่ยวชาวต่างชาติเดินทางเข้ามาในประเทศไทย อยู่ที่ 6.1 ล้านคน

สำหรับปัจจัยสนับสนุนของการท่องเที่ยวของไทย ได้แก่ 1) ประเทศไทยมีศักยภาพทางด้านการท่องเที่ยว (ที่ตั้งที่เป็นจุดยุทธศาสตร์ และศูนย์กลางการขนส่งภายในภูมิภาค ความพร้อมทางด้านแหล่งท่องเที่ยวที่มีความหลากหลาย สามารถตอบสนองความต้องการของนักท่องเที่ยวในทุกกลุ่ม ความพร้อมในด้านขีดความสามารถทางด้านการแข่งขันในด้านการท่องเที่ยว) และ 2) นโยบายภาครัฐ เช่น เราเที่ยวด้วยกัน ทัวร์เที่ยวไทย เป็นต้น ขณะที่ปัจจัยกดดันของการท่องเที่ยวของไทย ได้แก่ 1) ความเสี่ยงต่อความไม่แน่นอนที่อาจเกิดขึ้นในอนาคต 2) การดำเนินนโยบายการเดินทางต่างประเทศของประเทศต้นทาง เพื่อควบคุมการระบาดของโรคติดเชื้อโควิด-19 3) ความขัดแย้งระหว่างรัสเซียและยูเครน รวมถึงมาตรการคว่ำบาตรรัสเซียโดยหลายประเทศ 4) ผลกระทบจากการแพร่ระบาดของโรคโควิด-19 5) ปัญหาเรื่องทรัพยากรและสิ่งแวดล้อม และ 6) ภาคการท่องเที่ยวของไทยยังมีปัญหาในส่วนของโครงสร้างที่ไม่สมดุล

ข้อเสนอแนวนโยบายที่จะช่วยขับเคลื่อนภาคการท่องเที่ยวอย่างยั่งยืน ได้แก่ 1) ผลักดันการท่องเที่ยวให้มีกระจายตัวสู่เมืองรองเพิ่มมากขึ้น 2) ขยายฐานตลาดกลุ่มนักท่องเที่ยวให้ครอบคลุมในทุกกลุ่มของนักท่องเที่ยวที่มีความต้องการเฉพาะ โดยมุ่งเชื่อมโยงการท่องเที่ยวไปยังอุตสาหกรรมบริการที่มีคุณภาพสูง 3) ส่งเสริมให้เกิด Greatest Change ด้วย Soft Power of Thailand ตามแนวทาง 5F : 4M คือ Food Film Fashion Festival Fight Music Museum Master และ Meta และ 4) พัฒนาสิ่งอำนวยความสะดวกพื้นฐานในแหล่งท่องเที่ยวเมืองรองให้มีความพร้อมที่รองรับนักท่องเที่ยว

นางสาวกาญจนา จันทรชิต

เศรษฐกรชำนาญการ

สำนักนโยบายเศรษฐกิจมหภาค

ผู้เขียน

นางสาวพิมพ์พาภรณ์ สุทธหลวง

เศรษฐกรปฏิบัติการ

สำนักนโยบายเศรษฐกิจมหภาค

ผู้เขียน

นางสาวธัญลักษณ์ โกษาเสวียง

เศรษฐกร

สำนักนโยบายเศรษฐกิจมหภาค

ผู้เขียน

นายศุภชัย ธรรมสุปรีดิ์

นักศึกษาฝึกงาน

ผู้เขียน