บทความโดย

รสริน หทัยเสรี

I. บทนำ: ความเป็นมา และวัตถุประสงค์

1. บริบทของโลกธุรกิจที่เปลี่ยนแปลงไปอย่างมาก ทำให้กลไกและระบบการเก็บภาษีระหว่างประเทศ (international tax system) แบบเดิมที่เคยใช้อยู่ในอดีตนั้น มีความไม่สอดคล้องกับสถานการณ์ทางธุรกิจยุคปัจจุบันที่มีความซับซ้อนมากยิ่งขึ้น ยิ่งไปกว่านั้น ด้วยการเติบโตอย่างรวดเร็วของธุรกิจดิจิทัล (digital economy) ซึ่งยากต่อการระบุประเทศที่ตั้งกิจการ และขอบเขตการให้บริการ รวมทั้งการจำหน่ายสินค้าสู่ผู้บริโภคสามารถกระจายไปได้หลากหลายประเทศ ก็ยิ่งทำให้การจัดเก็บภาษี มีข้อจำกัดและทำได้ยากลำบากยิ่งขึ้น โดยเฉพาะอย่างยิ่งการเก็บภาษีธุรกิจบางประเภทที่เชื่อมโยงกับ cross-border digital transactions รวมทั้งธุรกิจดิจิทัล ที่ปัจจุบัน มีการทำธุรกิจแบบไม่ต้องมีสถานประกอบการในประเทศต่างๆ ตรงนี้ ทำให้รัฐบาลหลายๆ ประเทศ รวมทั้งประเทศไทย มีแนวคิดที่จะปรับปรุงระบบภาษีและกฎหมายที่เกี่ยวข้องให้ทันสมัยมากยิ่งขึ้น เพื่อให้สามารถขยายฐานภาษี (tax base) ในการจัดเก็บภาษีที่เกี่ยวกับ digital economy ได้สะดวกมากยิ่งขึ้น รวมทั้งเพื่อประโยชน์โดยรวมต่อการบริหารจัดการภาษีให้เกิดประสิทธิภาพสูงสุดต่อระบบเศรษฐกิจของประเทศ

2. “กติกาภาษีใหม่ของโลก” ที่องค์การเพื่อความร่วมมือทางเศรษฐกิจและการพัฒนา (Organisation for Economic Cooperation and Development : OECD) ได้กำหนดขึ้นมาใหม่ โดยมี 140 กว่าประเทศร่วมลงนามเป็นภาคี รวมทั้งประเทศไทย ถือเป็นย่างก้าวสำคัญในการปฏิรูประบบภาษีโลก ภายใต้กรอบ OECD/G20 Inclusive Framework on BEPS (Base Erosion and Profit Shifting) ยิ่งไปกว่านั้น “กติกาภาษีใหม่ของโลก” ที่เปลี่ยนไปนี้ โดยเฉพาะการที่ OECD/G20 สามารถบรรลุข้อตกลงจัดเก็บภาษีเงินได้นิติบุคคล (Corporate Income Tax หรือ CIT) จากบริษัทข้ามชาติขนาดใหญ่ (Multinational enterprises: MNEs) ที่อัตรา 15% เป็นอย่างน้อย (Global Minimum Corporate Tax Rate หรือ GMT) นับเป็นมิติใหม่ในประวัติศาสตร์การปฏิรูประบบภาษีโลก ในรอบกว่า 100 ปีที่ผ่านมา ที่กำลังส่งผลกระทบในวงกว้างต่อเศรษฐกิจโลกและการบริหารจัดเก็บภาษีของประเทศต่างๆ อย่างที่ไม่เคยปรากฎมาก่อน ตามมุมมองของ OECD (2021b) การประยุกต์ใช้ “กติกาภาษีใหม่ของโลก” นี้จะส่งผลทำให้สามารถจัดเก็บภาษีได้เพิ่มเติม เป็นจำนวนไม่น้อยกว่ากว่า 1 แสนล้านดอลลาร์สหรัฐฯ ต่อปี และก่อให้เกิดการโอนย้ายเม็ดเงิน ที่จัดเก็บได้จากการปันผลกำไร (reallocation of profits) ของ MNEs อันดับต้นๆ กว่า 100 แห่งของโลก (ซึ่งครอบคลุมถึงบริษัทที่ทำธุรกิจ digital economy) ไปสู่ประเทศที่บริษัทข้ามชาติขนาดใหญ่เหล่านั้น เข้าไปประกอบกิจการทำรายได้อยู่ ยิ่งไปกว่านั้น ยังเป็นจุดเปลี่ยนสำคัญต่อการปฏิรูประบบภาษีและกฎหมาย ตลอดจนนโยบายการค้าและการลงทุนที่เกี่ยวข้องของกลุ่มประเทศตลาดเกิดใหม่ (Emerging Market Economies) รวมทั้งกลุ่มประเทศ ASEAN+3 ที่ประกอบด้วยสมาชิก 13 ชาติ คือ 10 ชาติสมาชิกอาเซียน รวมกับ จีน ญี่ปุ่น และเกาหลีใต้ (Hataiseree 2023)

3. บทความนี้ มุ่งเน้นสร้างเสริมความรู้ ความเข้าใจ และองค์ความรู้ใหม่ๆ ให้กับธุรกิจเอกชนและสาธารณชนในวงกว้างเกี่ยวกับ “กติกาภาษีใหม่ของโลก” ที่นำเสนอโดยประเทศในกลุ่ม OECD/G20 และผลกระทบที่คาดว่า จะมีต่อประเทศไทยในมิติต่างๆ โดยพยายามวิเคราะห์และชี้ให้เห็นถึงประเด็นสำคัญๆ ที่ภาครัฐและเอกชน จำเป็นต้องศึกษาวิเคราะห์ในเชิงลึกต่อไป เพื่อให้สามารถประเมินผลกระทบ (Impact Assessment) ของ “กติกาภาษีใหม่ของโลก” ที่จะมีต่อประเทศไทยได้อย่างชัดเจนมากยิ่งขึ้น อันจะเป็นประโยชน์ต่อ การเตรียมความพร้อมของประเทศไทยในการรับมือกับผลพวงของกติกาภาษีใหม่ของโลกได้อย่างเหมาะสมต่อไป ส่วนที่ II ของบทความนี้ นำเสนอภาพรวมโดยสังเขปการปฏิรูประบบภาษีโลก ภายใต้การขับเคลื่อนของ กลุ่มประเทศ OECD และ G20 โดยสะท้อนให้เห็นถึงความเป็นมา และสาระสำคัญของ “กติกาภาษีใหม่ของโลก” ที่ได้แปรเปลี่ยนไป ตลอดจนกลไกใหม่ๆ ภายใต้กติกาใหม่ทางด้านภาษี ที่รู้จักกันในชื่อ “Pillar 1” และ “Pillar 2” (Figure 1) ส่วนที่ III วิเคราะห์ถึงผลกระทบของ “กติกาภาษีใหม่ของโลก” ที่จะมีต่อประเทศไทย ทั้งในด้านที่เอื้อประโยชน์ และด้านที่อาจเป็นผลลบ รวมทั้งนัยที่มีต่อการบริหารการจัดเก็บภาษีของไทย เพื่อให้สอดคล้องกับพันธะสัญญาที่ประเทศไทยได้ให้สัตยาบันกับกลุ่มประเทศ OECD ไปแล้ว ตามกรอบ “OECD/G20 Inclusive Framework on BEPS เมื่อ 8 ตุลาคม 2564 ส่วนที่ IV เป็นบทสรุป และประเด็นความท้าทายในอนาคต พร้อมนำเสนอมุมมองบางประการเกี่ยวกับประเด็นท้าทายต่อผู้กำหนดนโยบาย และผู้เกี่ยวข้องของประเทศที่กำลังพัฒนา รวมทั้งประเทศไทยที่ต้องติดตามอย่างใกล้ชิด เกี่ยวกับข้อตกลงขั้นสุดท้ายระหว่างสหรัฐฯ กับ OECD ในประเด็นข้อโต้แย้งทางด้านกลไกภาษีภายใต้เกณฑ์ Pillar 1 และ Pillar 2 ว่า จะออกมาในลักษณะใด และมีนัยอย่างไรต่อการบริหารจัดการทางด้านภาษีของไทยในอนาคต

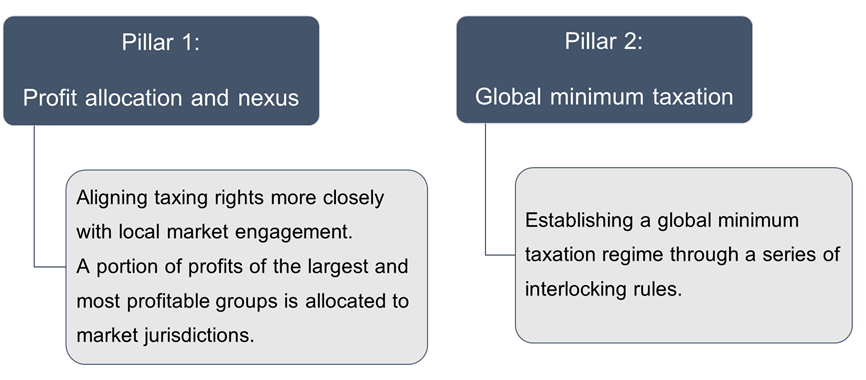

รูปที่ 1 OECD/G20 Two-Pillar Approach to Address the Tax Challenges

II. โฉมหน้าใหม่กติกาภาษีของโลก และกลไกใหม่ๆ ทางด้านภาษี

4. ในภาพรวม “กติกาภาษีใหม่ของโลก” ตามแนวทางที่เสนอโดย OECD/G20 ดังที่ปรากฎใน OECD (2021a และ 2021b) นั้น ครอบคลุม 3 ประเด็นหลักคือ (i) การแลกเปลี่ยนข้อมูลทางภาษีระหว่างประเทศ (ii) การจัดเก็บภาษีตามสัดส่วนการปันผลกำไร (Allocation of Profits) ของบริษัทข้ามชาติขนาดใหญ่ (MNEs) หรือที่เรียกว่า Pillar 1 tax rules และ (iii) การกำหนดอัตราภาษีเงินได้นิติบุคคลขั้นต่ำ หรือ Global Minimum Tax Rate (GMT) ไว้ในระดับ 15% เป็นอย่างน้อย หรือที่เรียกว่า Pillar 2 tax rules “กติกาภาษีใหม่ของโลก” นี้ ได้รับการผลักดันอย่างแข็งขันจากกลุ่มประเทศพัฒนาแล้ว นำโดย OECD/G20 ซึ่งได้จัดตั้งกรอบการเจรจา เพื่อวางมาตรการป้องกันการถูกกัดกร่อน “ฐานภาษี” (tax base) และ “การโอนกำไร” (profit shifting) ไปต่างประเทศ หรือ Base Erosion and Profit Shifting (BEPS) โดยมี 141 ประเทศทั่วโลก รวมถึงประเทศไทยที่เข้าร่วมภายใต้กรอบเจรจานี้ด้วย และต่อมามี 136 ประเทศที่ได้เข้าร่วมเป็นภาคีสมาชิกใน “กติกาภาษีใหม่ของโลก” ตามกรอบ OECD/G20 Inclusive Framework (IF) on BEPS เมื่อ 8 ตุลาคม 2564 ตรงนี้ นับเป็นครั้งแรกที่ทั่วโลกประสบความสำเร็จในการหาแนวทางจัดเก็บภาษีร่วมกัน เพื่อให้บริษัทข้ามชาติขนาดใหญ่ ที่สามารถสร้างความมั่งคั่งจากความได้เปรียบในยุคโลกาภิวัตน์ จำเป็นต้องแบกรับภาระทางภาษีในสัดส่วนที่เป็นธรรมมากยิ่งขึ้น

5. ในช่วงหลายปีที่ผ่านมา OECD เห็นว่า จำเป็นที่จะต้องมีการ “ปฏิรูปภาษีในระดับสากล” อย่างต่อเนื่อง โดยเฉพาะอย่างยิ่งจำเป็นต้องปฏิรูประบบการจัดเก็บภาษีเงินได้นิติบุคคลจากบริษัทข้ามชาติขนาดใหญ่ที่เป็น MNEs เพื่อสร้างความเป็นธรรมให้มากขึ้น ในมุมมองของ OECD บริษัทข้ามชาติขนาดใหญ่จำนวนไม่น้อย มักใช้วิธีจดทะเบียนในประเทศที่ปลอดภาษี หรือมีอัตราภาษีเงินได้ต่ำ และให้สิทธิพิเศษทางภาษีสูง หรือที่รู้จักกันในชื่อ Tax Havens เพื่อหลีกเลี่ยงการเสียภาษีเงินได้นิติบุคคล หรือ CIT ในอัตราสูงจากประเทศถิ่นที่อยู่ของบริษัทข้ามชาติขนาดใหญ่เหล่านั้น ตรงนี้ ทำให้ประเทศเศรษฐกิจขนาดใหญ่ ซึ่งเป็นประเทศถิ่นที่อยู่ของบริษัทข้ามชาติเหล่านี้ ไม่สู้พึงพอใจกฎกติกาภายใต้ระบบภาษีแบบเดิม (traditional tax systems) และมองว่า กติกาภาษีแบบเดิมที่ใช้อยู่ไม่เป็นธรรม เพราะทำให้พวกเขาสูญเสียรายได้ที่ควรจะได้

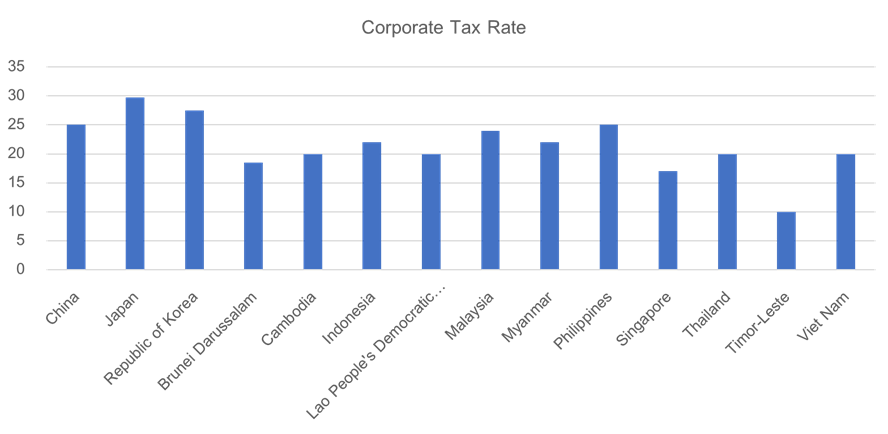

6. ยิ่งไปกว่านั้น OECD เห็นว่า หลายประเทศทั่วโลก โดยเฉพาะกลุ่มประเทศกำลังพัฒนาและประเทศขนาดเล็ก รวมทั้งกลุ่มประเทศตลาดเกิดใหม่ (Emerging Market Economies) มักนิยมใช้กลยุทธ์ทางด้านภาษี ทั้งการกำหนดอัตราภาษีเงินได้นิติบุคคล (Figure 2) ให้อยู่ในระดับที่เอื้ออำนวยต่อการลงทุน รวมถึงการให้สิทธิพิเศษทางภาษี (tax incentives) ในหลากหลายรูปแบบ เพื่อดึงดูดบริษัทข้ามชาติให้เข้ามาจดทะเบียนจัดตั้งสำนักงานในประเทศของตน เพื่อสร้างงานและรายได้จากค่าธรรมเนียมและนวัตกรรมใหม่ๆ ซึ่งจะนำไปสู่การเติบโตทางเศรษฐกิจของประเทศนั้นๆ อย่างไรก็ดี มีข้อสังเกตว่า ประเทศที่พัฒนาแล้ว โดยเฉพาะ สหรัฐฯ ก็มีการพี่งพาการใช้ tax incentives ในรูปแบบต่างๆ เพื่อตอบสนองฐานเสียงของพรรคการเมืองที่ประชาชนสนับสนุนอยู่ ซึ่งเป็นประเด็นที่ยังมีข้อถกเถียงกับ OECD อยู่

รูปที่ 2 Corporate Income Tax Rates in ASEAN+3 Economies

7. กรอบการปฏิรูประบบภาษีระหว่างประเทศใหม่ (New International Tax Rules) ที่ถูกออกแบบโดย OECD ตามที่ปรากฎใน OECD (2021b) นั้น ได้จัดให้มีกลไกใหม่ๆ ในส่วนที่เกี่ยวเนื่องกับการบริหารจัดการทางด้านภาษี เพื่อป้องกันการถูกกัดกร่อน “ฐานภาษี” และ “การโอนกำไร” ไปต่างประเทศ ที่มักเกิดขึ้นภายใต้ระบบภาษีแบบเดิม ที่บริษัทข้ามชาติขนาดใหญ่ (MNEs) มักใช้เป็นช่องโหว่ในการวางแผนด้านภาษี (tax planning) รวมทั้งการหลีกเลี่ยงภาษี ภายใต้สภาพการณ์ดังกล่าว OECD จึงได้จัดสร้างกลไกการจัดการทางด้านภาษีนิติบุคคลระหว่างประเทศ (international corporate tax) ในบริบทใหม่ เพื่อโน้มนำให้บริษัทข้ามชาติขนาดใหญ่ เช่น บริษัทเทคโนโลยียักษ์ใหญ่ (หรือที่เรียกกันว่า Big Tech) ที่มีกำไรมหาศาลจากทั่วทุกมุมโลกอย่าง Facebook, Amazon, Apple, Microsoft และ Google ต้องรับส่วนแบ่งในการจ่ายภาษีเพิ่มขึ้นเพื่อกระจายความมั่งคั่งออกไป โดยได้นำเสนอรูปแบบการบริหารจัดการด้านภาษีเป็น 2 เสาหลัก (Two-Pillar Solution) ภายใต้กลไก “Pillar 1” และ “Pillar 2” ดังที่ปรากฎในรูปภาพที่ 1 ข้างต้น

8. ในส่วนของเสาแรก (Pillar 1) ได้กำหนดกรอบคุณสมบัติของบริษัทข้ามชาติขนาดใหญ่ (MNEs) ที่ประกอบธุรกิจดิจิทัล (Automated Digital Business) รวมทั้งการคำนวณกำไรของบริษัท MNEs ดังกล่าว เพื่อนำกำไรบางส่วนมาจัดสรร (Profit Allocation) ให้กับประเทศที่บริษัท MNEs มีฐานรายได้จากการประกอบธุรกิจในประเทศนั้นๆ มากกว่า 1 ล้านยูโรขึ้นไป ภายใต้บริบทนี้ บริษัทข้ามชาติที่จะเข้าเกณฑ์ Pillar 1 นั้น ต้องเป็นบริษัทข้ามชาติขนาดใหญ่ที่มีรายได้รวมทั่วโลกตั้งแต่ 20,000 ล้านยูโรขึ้นไป รวมทั้งมีอัตรากำไร (Profit Margin) มากกว่า 10% ของรายได้ จึงจะนับเป็นบริษัทที่เข้าข่ายการจัดเก็บภาษีเงินได้นิติบุคคลตามสัดส่วนการปันกำไรของบริษัทข้ามชาติขนาดใหญ่ ทั้งนี้ OECD มีแผนจะปรับลดเกณฑ์รายได้ขั้นต่ำเหลือ 10,000 ล้านยูโรต่อปี หลังจากมีการประยุกต์ใช้ Pillar 1 ไปแล้ว 7 ปี ในชั้นนี้ OECD ได้กำหนดให้ MNEs ที่เข้าเกณฑ์ แบ่งกำไรมา 25% จากกำไรส่วนที่มากกว่า 10% เพื่อจัดสรรปันส่วนกระจายออกไปให้แต่ละประเทศที่ MNEs นั้นๆ มีฐานรายได้อยู่ ตามมุมมองของ OECD กลไกภาษีภายใต้เกณฑ์ Pillar 1 สามารถเอื้ออำนวยให้ประเทศกำลังพัฒนา รวมทั้งประเทศที่พัฒนาแล้วบางส่วน ได้รับรายได้จากการแบ่งปันภาษีส่วนเกินที่จัดเก็บได้จากบริษัทข้ามชาติขนาดใหญ่ (MNEs) ทั้งนี้ OECD (2021b) คาดว่า จะมีการกระจายผลกำไร ผ่านการจ่ายภาษีของ MNEs ที่เป็นบริษัทที่มี “รายได้” และ “ผลกำไร” อยู่ในเกณฑ์สูงอันดับต้นๆ ของโลกกว่า 100 บริษัททั่วโลก เป็นจำนวนเงินประมาณ US$125 billion

9. ในขณะที่เสาที่สอง (Pillar 2) ได้กำหนดหลักการในการจัดเก็บภาษีเงินได้นิติบุคคลขั้นต่ำ หรือ Global Minimum Corporate Tax Rate (GMT) ที่กำหนดอัตราขั้นต่ำไว้ที่ระดับ 15% ในกรณีที่บริษัทข้ามชาติที่เสียภาษีเงินได้นิติบุคคลต่ำกว่าอัตราภาษีเงินได้นิติบุคคลขั้นต่ำที่ OECD กำหนด รัฐบาลประเทศที่บริษัทแม่จดทะเบียนนิติบุคคล จะมีสิทธิจัดเก็บภาษีเงินได้นิติบุคคลเพิ่มเติมได้ จนถึงอัตราภาษีขั้นต่ำ 15% ตามกรอบของ OECD ทั้งนี้ เพื่อไม่ให้แต่ละประเทศแข่งกันลดภาษีให้ต่ำกว่าประเทศอื่น หรือ Race to the Bottom และป้องกันบริษัทโยกย้ายกำไร (Profit Shifting) ไปในประเทศที่เสียภาษีต่ำกว่า หรือ TAX Haven มีข้อสังเกตว่า ข้อตกลง GMT บังคับใช้เฉพาะบริษัทข้ามชาติที่มีรายได้ทั่วโลกสูงกว่า 750 ล้านยูโรต่อปี ในระยะต่อไป ประเทศที่เข้าร่วมในข้อตกลงนี้ จำเป็นต้องดำเนินการให้มีการปรับปรุงแก้ไขกฎหมายที่เกี่ยวข้อง เพื่อให้สอดคล้องกับ “กติกาภาษีใหม่ของโลก” ซึ่งคาดว่า จะเริ่มดำเนินการบังคับใช้ GMT rules ตั้งแต่ปี 2566 เป็นต้นไป อย่างไรก็ดี ในกรณีที่ ยังไม่มีการปฏิรูปกฎหมายในประเทศที่เกี่ยวข้อง ก็ให้อนุโลมว่า ประเทศนั้นๆ ได้ให้การยอมรับการประยุกต์ใช้กฎเกณฑ์ Pillar 2 ของประเทศสมาชิกอื่นๆ ที่อยู่ภายใต้ข้อตกลงร่วม Inclusive Framework ที่ได้มีการลงนามให้สัตยาบันไปแล้ว ที่น่าสนใจก็คือ ข้อตกลง GMT นี้ คาดว่า จะช่วยบรรเทาความรุนแรงในการแข่งขันกันลดภาษีเงินได้นิติบุคคลของประเทศต่างๆ หรือที่เรียกว่า “Race to the Bottom” ตรงนี้ ทำให้กลยุทธ์เพื่อดึงดูดการลงทุนจากบริษัทข้ามชาติในระยะข้างหน้า จำเป็นต้องเน้นไปที่ปัจจัยและความพร้อมด้านอื่นๆ มากยิ่งขึ้น เช่น โครงสร้างพื้นฐาน ด้านคมนาคมขนส่ง ระบบสาธารณูปโภค ระบบกฎหมาย ห่วงโซ่อุปทาน และทักษะแรงงาน ตรงนี้ แม้แต่สหรัฐฯ ก็ให้การสนับสนุนอย่างเต็มที่ ดังสะท้อนได้จากการที่ Janet Yellen รัฐมนตรีคลังสหรัฐฯ ได้ออกแถลงการณ์ชื่นชมการยุติการแข่งขันกันปรับลดภาษี เพื่อดึงดูดนักลงทุนของ 136 ประเทศทั่วโลก พร้อมระบุว่า เธอหวังให้สภาคองเกรสอนุมัติการจัดเก็บภาษีตามข้อตกลงนี้โดยเร็ว ดังรายละเอียดเพิ่มเติมใน Yellen (2022)

III. บริบทภาษีโลกใหม่ และผลกระทบต่อประเทศไทย

10. ในขณะนี้ ประเทศไทยได้เข้าร่วม Inclusive Framework (IF) ไปแล้ว รวมทั้งได้ยังได้ทำ “ความตกลงระหว่างประเทศเกี่ยวกับการแลกเปลี่ยนข้อมูล” ที่ชื่อว่า Multilateral Convention on Mutual Administrative Assistance in Tax Matters (MAC) ที่ถือเป็นเงื่อนไขที่สำคัญข้อหนึ่งในการ “ปฏิรูปภาษีในระดับสากล” ตามกรอบ “กติกาภาษีใหม่ของโลก” ที่ทาง OECD ได้กำหนดเป็นเงื่อนไขไว้ โดยได้ให้สัตยาบันในความตกลง MAC ไปแล้ว เมื่อวันที่ 3 มิถุนายน 2563 ตรงนี้ทำให้สามารถแลกเปลี่ยนข้อมูลทางภาษีได้มากขึ้น และทำให้ประเทศไทยมีฐานข้อมูลใหม่ที่ไม่เคยมีมาก่อน ป้องกันการหลีกเลี่ยงภาษีโดยการโยกย้ายเงิน หรือสินทรัพย์ทางการเงินไปเก็บไว้ที่ต่างประเทศ การแลกเปลี่ยนข้อมูลทางภาษีระหว่างประเทศไทย กับประเทศภาคีความตกลง MAC จำนวน 146 ประเทศ คาดว่า จะมีผลในทางปฏิบัติอย่างเป็นทางการ หลังประเทศไทยยื่นสัตยาบันสาร เพื่อแสดงเจตนาให้ความตกลง MAC มีผลผูกพันตั้งแต่ช่วงปี 2566 เป็นต้นไป การที่ประเทศไทยเข้าเป็นภาคีความตกลงนี้ ถือเป็นการแสดงจุดยืนที่สำคัญในการยกระดับความโปร่งใส และความเป็นธรรมทางด้านการจัดเก็บภาษีของประเทศไทย

11. กติกาภาษีโลกใหม่ ภายใต้กลไก Pillar 2 ที่กำหนดให้ธุรกิจทั่วโลกต้องเสียภาษีเงินได้นิติบุคคลขั้นต่ำ หรือ Global Minimum Corporate Tax Rate (GMT) ที่อัตรา 15% นั้น ส่งผลให้ประเทศไทยมีข้อจำกัดมากยิ่งขึ้นในการใช้ tax incentives โดยเฉพาะอย่างยิ่งในกรณีที่นำไปสู่ reduced tax rates เพื่อช่วยส่งเสริมการลงทุนจากต่างประเทศ และเพิ่มรายได้ของประเทศ ภายใต้บริบทนี้ MNEs ที่ได้รับการส่งเสริมการลงทุน และ ชำระภาษีเงินได้นิติบุคคลขั้นต่ำที่คำนวณออกมาในรูปของ Effective Corporate Tax Rate (ETR) หรือ “อัตราภาษีที่แท้จริง” ในประเทศไทยต่ำกว่าอัตรา 15% ก็อาจทำให้ประเทศที่บริษัทแม่ของ MNEs ตั้งอยู่สามารถดำเนินการจัดเก็บภาษีได้เพิ่มเติมจากส่วนต่างระหว่างอัตราที่เสียและอัตราภาษีขั้นต่ำ จนถึงระดับ 15% แทนประเทศไทยได้ ตามเกณฑ์ “Top-Up Tax Rules” ภายใต้กลไก Pillar 2 ที่กำหนดไว้ใน Inclusive Framework (IF) ที่ประเทศไทยได้ลงนามเข้าร่วมเป็นสมาชิก IF ไปแล้ว สิ่งที่น่าสนใจก็คือ แม้มีบางประเทศที่ไม่ได้ร่วมข้อตกลง IF ดังกล่าว และยังไม่ต้องกำหนดอัตราภาษีเงินได้นิติบุคคลขั้นต่ำที่ 15% แต่ด้วยกลไกที่อนุญาตให้ประเทศที่ตั้งของบริษัทแม่สามารถเก็บรายได้ภาษีส่วนต่างที่ต่ำกว่า 15% จึงทำให้ประเทศที่ไม่ได้ร่วมข้อตกลงมีแรงจูงใจในการปรับเพิ่มอัตราภาษีเงินได้นิติบุคคลขึ้นถึงระดับ 15% เพื่อเพิ่มรายได้ภาษีที่ควรจะได้ในส่วนนี้ แทนที่จะปล่อยให้ประเทศที่เป็นที่ตั้งของบริษัทแม่สามารถจัดเก็บรายได้ตรงนี้ไปก่อน

12. ตรงนี้ จึงจำเป็นที่ผู้กำหนดนโยบายต้องให้ความสำคัญกับ Pillar 2 มากๆ ด้วยว่า จะมีผลกระทบต่อ “ผลประโยชน์” และ “รายได้” ของประเทศไทยโดยตรง จากการที่ไทยได้พึ่งพิงการใช้ lower tax rates เพื่อส่งเสริมการลงทุนจากต่างประเทศ ในลักษณะที่คล้ายคลึงกับ tax incentives ที่มีการใช้อยู่ในประเทศกำลังพัฒนาอื่นๆ ทำให้อัตราภาษีเงินได้นิติบุคคล หรือ CIT ที่คำนวณออกมาในรูปของ ETR สำหรับบริษัทลูกของบริษัทต่างชาติขนาดใหญ่ (โดยเฉพาะ MNEs ที่บริษัทแม่จดทะเบียนในต่างประเทศ) ถูกดึงลงให้มีอัตราต่ำกว่า Global Minimum Corporate Tax Rate (GMT) ที่ 15% ตามเกณฑ์ที่กำหนดไว้ในกติกาภาษีใหม่ Pillar 2 ของกลุ่มประเทศ OECD ภายใต้บริบทนี้ จึงทำให้บริษัทลูกของ MNEs (เช่น Amazon, Microsoft, Apple) ที่บริษัทแม่ตั้งอยู่ในต่างประเทศ ต้องจ่ายภาษีส่วนเพิ่ม ตามเกณฑ์ “Top-Up Tax Rules” ให้กับทางการของประเทศที่บริษัทแม่ของ MNEs เหล่านั้นตั้งอยู่ ซึ่งในที่นี้ก็คือ สหรัฐฯ ตรงนี้ ย่อมทำให้ประเทศไทย ที่เป็นหนึ่งในประเทศที่บริษัทต่างชาติขนาดใหญ่ นิยมใช้เป็นฐานในการประกอบธุรกิจ ต้องสูญเสียรายได้ในส่วนที่เกี่ยวเนื่องกับการจัดเก็บภาษีเงินได้นิติบุคคลจากบริษัทลูกของ Foreign MNEs เหล่านั้นที่ประกอบกิจการอยู่ในประเทศไทย โดยเฉพาะอย่างยิ่ง ในกรณีที่พบว่า ETR ของบริษัทลูกของ Foreign MNEs ดังกล่าวมีระดับต่ำกว่า 15% ตามเกณฑ์ GMT ที่กำหนดไว้ภายใต้กลไก Pillar 2

13. ในอีกด้านหนึ่ง มีแนวโน้มว่า ประเทศไทยจะได้ประโยชน์จาก การปฏิรูประบบภาษีโลก ตามกรอบที่เสนอโดย OECD ผ่านกลไกใหม่ทางภาษีที่ชื่อว่า Pillar 1 profit allocation ตามเกณฑ์ภาษีใหม่นี้ บริษัทข้ามชาติขนาดใหญ่จำเป็นต้องกระจายผลกำไรผ่านการจ่ายภาษีในประเทศที่บริษัทเข้าไปดำเนินธุรกิจ ขายสินค้าหรือบริการ ไม่ว่าจะมีสำนักงานตั้งอยู่ในประเทศนั้นๆ หรือไม่ก็ตาม กล่าวอีกนัยหนึ่งก็คือ OECD ได้กำหนดให้มีการจัดเก็บภาษีตามสัดส่วนการปันกำไรของบริษัทข้ามชาติขนาดใหญ่ ตรงนี้ ทำให้ MNEs จำนวนมากที่ทำธุรกิจทางด้าน digital economy เช่น Amazon, Facebook, Google ที่เป็นบริษัทที่มี “รายได้” และ “ผลกำไร” อยู่ในเกณฑ์เข้าข่ายกลไก Pillar 1 ต้องแบ่งกำไรส่วนเพิ่ม ที่คำนวณตามเกณฑ์ที่กำหนดไว้ใน Pillar 1 (Allocating Taxing Right) ไปให้ประเทศอื่นๆ ที่เป็นฐานรายได้ในการประกอบธุรกิจของบริษัทลูกของ MNEs นั้นๆ จากการประมาณการของ OECD (2021b) คาดว่า จะมีการโอนย้ายเม็ดเงินในส่วนที่เกี่ยวกับการปันผลกำไร (reallocation of profits) จากกลุ่มประเทศที่เป็นที่ตั้งของบริษัทแม่ของไปยังกลุ่มประเทศที่ MNEs เหล่านั้น เข้าไปประกอบกิจการอยู่ เป็นจำนวนเงินประมาณ US$125 billion

14. ในส่วนที่เกี่ยวกับ Thai MNEs นั้น จากข้อมูลเบื้องต้น พบว่า แทบไม่มีบริษัทไทยขนาดใหญ่ (Thai MNEs) รายใดเลย ที่มี “รายได้” และ “อัตราผลกำไร” ตามเกณฑ์กลไก Pillar 1 ที่ OECD กำหนดไว้ แม้ว่าเป็นบริษัทไทยขนาดใหญ่ที่อยู่ใน 10 อันดับแรกของประเทศไทย เช่น บริษัท ปตท. จำกัด (มหาชน) บริษัท ซีพี ออลล์ จำกัด (มหาชน) บริษัท ปูนซิเมนต์ไทย จำกัด (มหาชน) บริษัท เจริญโภคภัณฑ์อาหาร จำกัด (มหาชน) บริษัท ปตท. น้ำมันและการค้าปลีก จำกัด (มหาชน) เมื่อพิจารณาจากมุมมองนี้ ทำให้คาดว่า ประเทศไทยน่าจะได้ประโยชน์จากกลไกใหม่ทางด้านภาษี Pillar 1 โดยมีแนวโน้มว่า จะได้รับส่วนแบ่งจากกำไรส่วนเกินเข้ามาเพิ่มเติม จาก Foreign MNEs โดยเฉพาะบริษัทดิจิทัลต่างๆ ที่จดทะเบียนในประเทศอื่น แต่ได้เข้ามาทำธุรกิจและมีรายได้จากลูกค้าในประเทศไทยไม่น้อยกว่า 1 ล้านยูโร ภายใต้ “กติกาใหม่ภาษีโลก” ดังกล่าว คาดว่า กลไกภาษีภายใต้เกณฑ์ Pillar 1 สามารถเอื้ออำนวยให้ประเทศต่างๆ โดยเฉพาะประเทศกำลังพัฒนา รวมทั้งประเทศไทย มีรายได้เพิ่มขึ้นด้วย จากการแบ่งปันภาษีส่วนเกินจาก Foreign MNEs ที่เข้ามาประกอบธุรกิจและได้รับรายได้ในประเทศไทย

15. แม้ว่า ปัจจุบันยังไม่มี MNEs ที่บริษัทแม่ตั้งอยู่ที่ประเทศไทยขนาดใหญ่รายใดที่เข้าเกณฑ์ Pillar 1 กล่าวคือ มีรายได้โดยรวมทั่วโลก ไม่น้อยกว่า 20,000 ล้านยูโรต่อปี และมีอัตรากำไรมากกว่า 10% ของรายได้ แต่จากข้อมูลเบื้องต้น พบว่า มีบริษัทไทยขนาดใหญ่ที่เข้าเกณฑ์ Pillar 2 จำนวนไม่น้อยกว่า 100 บริษัท เช่น บริษัท ปตท. จำกัด (มหาชน) บริษัท ปูนซิเมนต์ไทย จำกัด (มหาชน) บริษัท ซีพี ออลล์ จำกัด (มหาชน) ตรงนี้ จำเป็นที่บริษัทไทยขนาดใหญ่เหล่านั้น โดยเฉพาะอย่างยิ่ง Thai MNEs ที่มี subsidiaries อยู่ต่างประเทศ ต้องดำเนินการศึกษาวิเคราะห์ถึงผลกระทบด้านต่างๆ ของการประยุกต์ใช้ Pillar 2 tax rules ที่มีผลกระทบต่อการดำเนินงานของบริษัท ทั้งนี้ เพื่อเตรียมความพร้อมไว้ หากในอนาคตอันใกล้ ประเทศไทยมีการออกกฎหมายรองรับที่ส่งผลทำให้สามารถดำเนินการประยุกต์ใช้กลไกภาษีใหม่ ภายใต้เกณฑ์ Pillar 2 ของกลุ่มประเทศ OECD/G20 ได้อย่างเป็นทางการแล้ว ก็จะมีผลกระทบต่อการจัดเก็บภาษีเงินได้ส่วนเพิ่มของบริษัท ตามเกณฑ์ “Top-Up Tax Rules” ของ OECD/G20

16. ภายใต้บริบทดังกล่าว ย่อมส่งผลทำให้ MNEs ที่บริษัทแม่ตั้งอยู่ที่ประเทศไทยที่มี subsidiaries อยู่ต่างประเทศ จำเป็นต้องตระเตรียมความพร้อมไว้ก่อนล่วงหน้า เพื่อจะได้วางกลยุทธ์ทางด้านภาษีได้อย่างเหมาะสม ในกรณีมีการประยุกต์ใช้ระบบการจัดเก็บภาษีเงินได้นิติบุคคลแบบใหม่ ภายใต้กลไก Pillar 1 และ Pillar 2 อย่างเป็นทางการ ที่สำคัญคือ จำเป็นต้องจัดให้มีการศึกษาวิเคราะห์และประเมินผลกระทบ (Impact Assessment) ที่เกี่ยวเนื่องอย่างรอบครอบ เพื่อดูว่า บริษัทลูกที่เป็น subsidiaries ของบริษัทข้ามชาติ Thai MNEs ดังกล่าว ที่ตั้งอยู่ในต่างประเทศนั้น ได้เสียภาษีเงินได้นิติบุคคล เมื่อคำนวณในรูป ETR แล้ว มีระดับต่ำกว่า 15% ตามเกณฑ์ GMT ที่กำหนดไว้ภายใต้กลไก Pillar 2 หรือไม่อย่างไร ในการนี้ ต้องศึกษาผลกระทบที่มีต่อภาระภาษีของบริษัทลูกที่เป็น subsidiaries ของบริษัทข้ามชาติ Thai MNEs โดยอิงกับข้อมูลต่างๆ โดยเฉพาะอย่างยิ่งข้อมูลในส่วนที่เกี่ยวกับ CIT (Corporate Income Tax) & ETR (Effective Corporate Income Tax) ที่เป็นของ Thai MNEs ที่เป็นบริษัทแม่ และที่เป็นของ subsidiaries ในต่างประเทศ รวมทั้ง tax incentives ที่เกี่ยวข้อง มีข้อสังเกตว่า ประเทศที่ร่วมข้อตกลงของ OECD ดังกล่าว สามารถเรียกเก็บภาษีเงินได้นิติบุคคลจากบริษัทข้ามชาติที่มีคุณสมบัติเข้าเกณฑ์ Pillar 2 ดังกล่าว ที่จดทะเบียนที่ตั้งในประเทศที่เป็นบริษัทแม่ ในอัตราขั้นต่ำ 15% ได้ ทั้งนี้ หากบริษัทลูกของบริษัทข้ามชาติดังกล่าวตั้งอยู่ในประเทศที่เสียภาษีเงินได้ เมื่อคำนวณในรูป ETR ต่ำกว่า 15% แล้ว ประเทศที่ตั้งของบริษัทแม่ ก็สามารถเรียกเก็บส่วนต่างของภาษีที่ต่ำกว่า 15% ได้

IV. บทสรุป และประเด็นความท้าทายในอนาคต

17. ปัจจุบัน การประยุกต์ใช้ Two-Pillar Solution ซึ่งเป็นกลไกสำคัญภายใต้ “กติกาภาษีใหม่ของโลก” ที่มุ่งเน้นการแก้ไขปัญหาที่บริษัทข้ามชาติเลี่ยงภาษีโดยวิธีกัดกร่อนฐานภาษีและเคลื่อนย้ายกำไร หรือ BEPs มีความคืบหน้าไปมากในหลายประเทศ โดยเฉพาะประเทศในกลุ่ม OECD ในขณะเดียวกัน ก็มีหลายๆ ประเทศ ที่ยังคงระมัดระวังในการประยุกต์ใช้ “กติกาภาษีใหม่ของโลก” ทั้งในส่วนของประเทศกำลังพัฒนา และประเทศที่พัฒนาไปมากแล้ว ด้วยกังวลถึงผลกระทบเชิงลบที่มีต่อฐานภาษี (tax base) และรายได้จากการจัดเก็บภาษี (tax revenue) ที่อาจลดลงได้ โดยเฉพาะในกรณีของสหรัฐฯ ที่มี MNEs จำนวนมากที่ทำธุรกิจทางด้าน digital economy เช่น Amazon, Facebook, Microsoft, Google ที่ทำให้ต้องแบ่งภาษีที่เก็บได้จากส่วนกำไร ที่คำนวณตามเกณฑ์ “Top-Up Tax Rules” ที่กำหนดไว้ใน Pillar 1 ไปให้ประเทศอื่นๆ ที่ MNEs นั้นๆ ไปทำธุรกิจร่วมด้วย โดย OECD (2021b) คาดว่า จะมีการโอนย้ายเงินภาษีจำนวนประมาณ US$125 billion ที่เก็บได้จากการจัดสรรกำไรส่วนเกินไปสู่ประเทศอื่นๆ ที่เป็นฐานรายได้ในการประกอบธุรกิจของบริษัทลูก โดยเฉพาะที่ตั้งอยู่ในประเทศกำลังพัฒนา รวมทั้งประเทศไทย

18. ตรงนี้ จึงเป็นประเด็นท้าทายต่อผู้กำหนดนโยบายของประเทศไทย ตลอดจนหน่วยงานภาครัฐที่เกี่ยวข้อง เช่น กระทรวงการคลัง กรมสรรพากร สำนักงานสภาพัฒนาเศรษฐกิจและสังคมแห่งชาติ (สศช) สำนักงานคณะกรรมการส่งเสริมการลงทุน (BOI) สำนักงานเศรษฐกิจการคลัง (สศค.) กระทรวงการต่างประเทศ ที่ต้องติดตามอย่างใกล้ชิดในส่วนของพัฒนาการ “กติกาภาษีใหม่ของโลก” เพื่อดูว่า ข้อตกลงขั้นสุดท้ายระหว่างสหรัฐฯ กับ OECD ในประเด็นข้อโต้แย้งต่างๆ ที่เกี่ยวกับกลไกภาษีภายใต้เกณฑ์ Pillar 1 และ Pillar 2 นั้น จะออกมาในรูปแบบ หรือลักษณะใด รวมทั้ง ต้องติดตามอย่างใกล้ชิดว่า มุมมองที่แตกต่างระหว่าง OECD กับ USA และประเทศกำลังพัฒนา โดยเฉพาะในส่วนที่เกี่ยวกับ (i) การ aligning “Pillar-Two Rules” กับ “Domestic Tax Rules” และ (ii) การใช้ Tax Incentives รวมทั้ง lower tax rates เพื่อดึงดูดการลงทุนจากต่างประเทศ จะมีผลสรุปเช่นไร ทั้งนี้ เพื่อที่จะสามารถกำหนดทางเลือกในการใช้ tax reform strategies ให้สอดคล้องกับหลักการการปฏิรูปภาษีโลก ภายใต้บริบท Two-Pillar Solution ของ OECD/G20 รวมทั้งการปรับปรุงกฎหมายภายในที่เกี่ยวข้อง ตลอดจนการออกกฎหมายใหม่ เพื่อรองรับการจัดเก็บภาษีเงินได้ ภายใต้กลไก Pillar 1 และ Pillar 2 ได้อย่างเหมาะสมและก่อให้เกิดประโยชน์ทางเศรษฐกิจในภาพรวมต่อประเทศไทยต่อไป

19. มองไปข้างหน้า กฎกติกาภาษีโลกแบบใหม่ เป็นทั้งโอกาสและความท้าทายของทุกประเทศทั่วโลก ในส่วนของประเทศไทยนั้น ปัจจุบัน ยังเร็วเกินไปที่จะประเมินผลกระทบ (Impact Assessment) ได้อย่างชัดเจนว่า ประโยชน์ที่ประเทศไทยจะได้รับจากการเข้าร่วมใน “กติกาภาษีใหม่ของโลก” กับผลกระทบเชิงลบที่จะเกิดขึ้นนั้น อย่างใดจะมากกว่ากัน ด้วยในขณะนี้ยังไม่มีการบังคับใช้อย่างเป็นทางการ กอรปกับบริบทภาษีโลกใหม่ในบางเงื่อนไข ยังเป็นแนวคิดเบื้องต้นที่ยังโต้แย้งกันอยู่ ไม่ใช่ข้อตกลงขั้นสุดท้าย อย่างไรก็ดี ผลการวิเคราะห์เบื้องต้นในบทความนี้ สะท้อนให้เห็นว่า ในอนาคต หากมีการประยุกต์ใช้กลไก Pillar 2 ในบริบทของประเทศไทยแล้ว จำเป็นที่ผู้กำหนดนโยบายต้องพิจารณาอย่างรอบคอบต่อผลกระทบที่เกิดขึ้นต่อการประยุกต์ใช้ Pillar 2 ในกรณีของไทย ด้วยว่า จะมีผลกระทบต่อผลประโยชน์และรายได้ของประเทศไทยโดยตรง จากการที่ไทยมีการพึ่งพิงการใช้ tax incentives และ lower tax rates เพื่อดึงนักลงทุนต่างชาติ ซึ่งอาจส่งผลทำให้อัตราภาษีเงินได้นิติบุคคล หรือ CIT ที่คำนวณออกมาในรูปของ Effective Corporate Tax Rate หรือ ETR สำหรับบริษัทลูกที่เป็น subsidiaries ของบริษัทต่างชาติขนาดใหญ่ที่ประกอบธุรกิจทำรายได้อยู่ในประเทศไทย ถูกดึงลงให้มีอัตราต่ำกว่า Global Minimum Corporate Tax Rate (GMT) ที่ 15% ตามเกณฑ์ที่กำหนดไว้ในกติกาภาษีใหม่ Pillar 2 ของ OECD

20. ภายใต้สภาพการณ์ดังกล่าว จึงจำเป็นที่ภาครัฐและเอกชนไทยที่เกี่ยวข้อง ต้องศึกษาวิเคราะห์ในเชิงลึก เพื่อประเมินผลกระทบจากการประยุกต์ใช้กลไก Pillar 2 เพื่อใช้ประกอบการวางแนวทางการจัดการเชิงกลยุทธ์ที่เหมาะสม เพื่อระมัดระวังมิให้อัตราภาษีเงินได้นิติบุคคลที่คำนวณออกมาในรูปของ ETR สำหรับบริษัทลูกของบริษัทต่างชาติขนาดใหญ่เหล่านั้น มีอัตราต่ำกว่า GMT ที่ 15% ทั้งนี้ เพื่อป้องกันมิให้รัฐบาลของประเทศที่บริษัทแม่ของ MNEs เหล่านั้นตั้งอยู่ สามารถมีสิทธิเรียกเก็บภาษีส่วนเพิ่ม ตามเกณฑ์ “Top-Up Tax Rules” ให้ถึงระดับ 15% เป็นอย่างน้อย ตามเกณฑ์ที่กำหนดไว้ในกลไก Pillar 2 ซึ่งจะส่งผลทำให้ประเทศไทยต้องสูญเสียรายได้จากการจัดเก็บภาษีเงินได้นิติบุคคลในส่วนนี้ไปโดยไม่จำเป็น เหนืออื่นใดก็คือ ภายใต้ “กติกาภาษีใหม่ของโลก” ที่ได้แปรเปลี่ยนไป โดยเฉพาะการประยุกต์ใช้ Pillar 2 tax rules ทำให้ทางการจำเป็นต้องพิจารณาทบทวนนโยบายภาษี มาตรการทางภาษี ตลอดจนสิทธิประโยชน์ทางภาษี ที่ใช้ในการส่งเสริมการลงทุนจากต่างประเทศ ทั้งนี้ เพื่อให้มั่นใจว่า มาตรการทางภาษี ตลอดจนกลยุทธ์ทางด้านการค้าและการลงทุนที่ใช้อยู่นั้น มีความเหมาะสมและสามารถเอื้ออำนวยให้เกิดประโยชน์สูงสุดต่อประเทศไทยในการแข่งขันกับประเทศต่างๆ เพื่อดึงดูดการลงทุนจากต่างประเทศ โดยเฉพาะ MNEs ขนาดใหญ่ รวมทั้งการรักษาฐานการลงทุนจากต่างประเทศให้คงอยู่ในประเทศไทยอย่างต่อเนื่องต่อไป ที่สำคัญคือ จำเป็นต้องมีการปฏิรูปกฎหมายภายในประเทศ โดยการออกกฎหมายรองรับการจัดเก็บภาษีในยุคเศรษฐกิจดิจิทัลของ OECD เพื่อให้สามารถรักษาผลประโยชน์ของชาติไว้ให้ได้ต่อไป

นางสาวรสริน หทัยเสรี

กรมสรรพากร

ผู้เขียน