บทความโดย

ดร.นรพัชร์ อัศววัลลภ

ดร.กวิน เอี่ยมตระกูล

เมื่อกล่าวถึงหนี้โดยรวมของประเทศ ในภาพใหญ่ๆ สามารถแบ่งได้เป็น 2 ประเภทคือ หนี้สาธารณะและหนี้ภาคเอกชน ในขณะที่หนี้ภาคเอกชนก็สามารถแบ่งได้เป็นอีก 2 ประเภทคือ หนี้ที่ก่อโดยนิติบุคคล และหนี้ที่ก่อโดยบุคคลธรรมดา ในบทความนี้จะกล่าวถึงเฉพาะในส่วนของหนี้ที่ก่อโดยบุคคลธรรมดาหรือที่มักจะเรียกกันว่า หนี้ครัวเรือน (Household Debt)

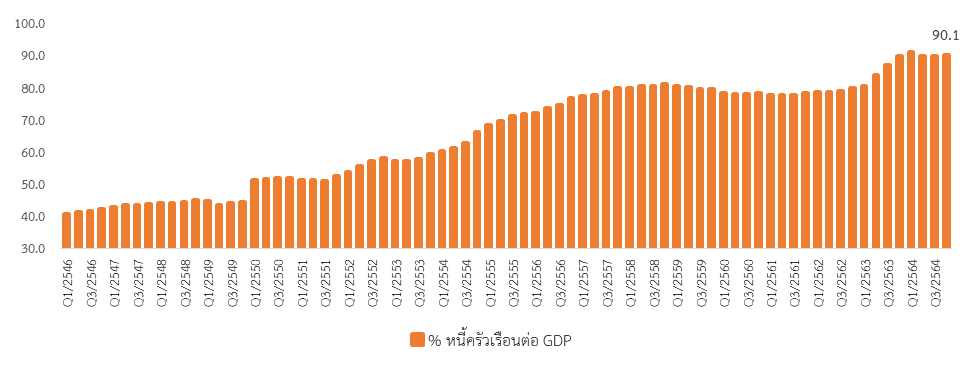

ตัวเลขสถิติที่เป็นทางการของหนี้ครัวเรือนจัดทำโดยธนาคารแห่งประเทศไทยเป็นรายไตรมาส ข้อมูลล่าสุดขณะนี้อยู่ที่ระดับ 14,581,137 ล้านบาท หรือคิดเป็นร้อยละ 90.1 ของ GDP ในไตรมาสที่ 4 ปี 2564 โดยจะเห็นได้จากภาพที่ 1 ว่าสัดส่วนหนี้ครัวเรือนต่อ GDP มีแนวโน้มเพิ่มสูงขึ้นเรื่อยมาจนกระทั่งอยู่ในระดับที่เริ่มมีเสถียรภาพที่ราวร้อยละ 80 ในช่วงปี 2557-2562 ก่อนที่จะเพิ่มขึ้นมาอยู่ที่ราวร้อยละ 90 ในช่วงปี 2563 ถึงปัจจุบันในภาวะที่เศรษฐกิจไทยได้รับผลกระทบจากการแพร่ระบาดของโรคติดเชื้อไวรัสโควิด-19 รายละเอียดดังรูปที่ 1

ที่มา ธนาคารแห่งประเทศไทย ประมวลผลโดยผู้เขียน

ในบทความฉบับนี้ ต้องการที่จะพิจารณามุมมองของภาวะหนี้ครัวเรือนไทยในมิติที่เกี่ยวข้องกับรายได้ซึ่งโดยทั่วไปแล้วฐานข้อมูลของธนาคารแห่งประเทศไทยในการจัดทำภาวะหนี้ครัวเรือนส่วนหนึ่งจะอิงอยู่กับฐานข้อมูลจากบริษัท ข้อมูลเครดิตแห่งชาติ จำกัด ซึ่งไม่มีข้อมูลรายได้ของผู้กู้ยืม ดังนั้น บทความฉบับนี้จึงศึกษาข้อมูลหนี้ครัวเรือนผ่านฐานข้อมูล Micro Data จากการข้อมูลสำรวจภาวะเศรษฐกิจและสังคมของครัวเรือนของสำนักงานสถิติแห่งชาติ ซึ่งการสำรวจด้านรายได้ที่มีข้อมูลปี 2562 และ 2564 ในขณะนี้เป็นฐานข้อมูลหลักในการวิเคราะห์

ข้อมูลหนี้ครัวเรือนจากการสำรวจภาวะเศรษฐกิจและสังคมของครัวเรือน ปี 2564 ของสำนักงานสถิติแห่งชาติ ประกอบด้วยกลุ่มตัวอย่างจากทั่วประเทศจำนวน 46,840 ครัวเรือน คิดเป็นจำนวน 130,669 ราย โดยทั่วไป เมื่อกล่าวถึงหนี้ครัวเรือนคนทั่วไปมักจะนึกถึงระดับหนี้ต่อ GDP ดังแสดงในรูปที่ 1 แต่หากอาศัยฐานข้อมูลการสำรวจกลุ่มตัวอย่างของสำนักงานสถิติแห่งชาติจะสามารถมองเห็นถึงข้อมูลเชิงลึกที่มากขึ้นโดยสามารถประเมินความเป็นหนี้และสภาพคล่องของครัวเรือน พิจารณาจากสัดส่วนหนี้ต่อรายได้เฉลี่ยต่อปีของครัวเรือน (Debt to income Ratio: DTI) โดยหากมีสัดส่วนเพิ่มขึ้นแสดงว่าครัวเรือนมีสภาพคล่องลดลง ทั้งนี้ DTI สอดคล้องกับสภาพคล่องของครัวเรือนที่เป็นจริงมากกว่า กล่าวคือ รายได้ที่นำมาหารในงานศึกษานี้เป็นรายได้หลังหักภาษี (Disposable Income)* ของเฉพาะครัวเรือนที่เป็นหนี้เท่านั้น ซึ่งแตกต่างจากกรณีสัดส่วนหนี้ครัวเรือนต่อ GDP ที่เป็นที่รู้จักกันทั่วไป เนื่องจาก GDP จะรวมทั้งรายได้ของบุคคลธรรมดาที่ไม่มีหนี้อีกทั้งยังรวมถึงรายได้ของนิติบุคคลอีกด้วย จึงเป็นสาเหตุหนึ่งที่ทำให้สัดส่วนหนี้ครัวเรือนต่อรายได้ที่คำนวณจากฐานข้อมูลของสำนักงานสถิติแห่งชาติมีแนวโน้มที่จะสูงกว่าสัดส่วนหนี้ครัวเรือนต่อ GDP ของธนาคารแห่งประเทศไทย

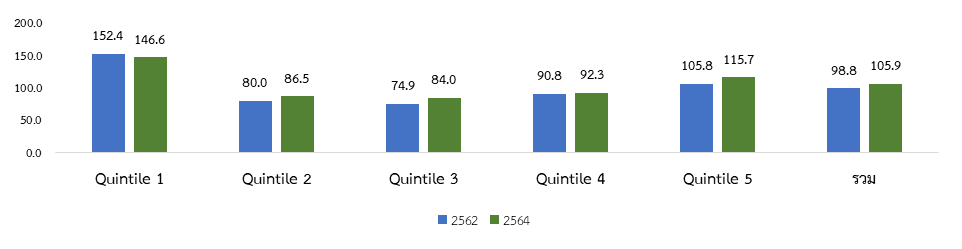

หากเปรียบเทียบสัดส่วนหนี้ต่อรายได้เฉลี่ยต่อปีของครัวเรือนระหว่างปี 2562 และ 2564 ในมิติรายได้ ดังปรากฎดังรูปที่ 2 จะพบว่า ในภาพรวม ค่า DTI ของครัวเรือนปี 2564 อยู่ที่ร้อยละ 105.9 ของรายได้เฉลี่ยต่อปีของครัวเรือน ปรับเพิ่มขึ้นจากปี 2562 ซึ่งเป็นช่วงก่อนเกิดการแพร่ระบาดของโรคติดเชื้อไวรัสโควิด-19 ซึ่งมีค่า DTI ที่ร้อยละ 98.8 ของรายได้ครัวเรือนเฉลี่ยต่อปีของครัวเรือน เนื่องจากครัวเรือนมีหนี้เพิ่มขึ้น โดยเฉพาะครัวเรือนรายได้น้อย (Quintile 1) และครัวเรือนที่มีรายได้สูง (Quintile 5) ซี่งมีสัดส่วนหนี้สูงกว่าภาพรวมของทั้งประเทศ ส่วนครัวเรือนที่มีรายได้ปานกลาง (Quintile 2-4) จะมีค่า DTI ที่ต่ำกว่ากลุ่มอื่น โดยหนี้ของครัวเรือนที่มีรายได้น้อยส่วนใหญ่จะเป็นหนี้เพื่อใช้อุปโภคบริโภคในครัวเรือนและหนี้เพื่อใช้ทำการเกษตร ในขณะที่หนี้ส่วนใหญ่ของครัวเรือนที่มีรายได้สูง ส่วนใหญ่จะเป็นหนี้สินเพื่อที่อยู่อาศัย ซึ่งเป็นหนี้ระยะยาวหากเปรียบเทียบกับลักษณะหนี้สินของครัวเรือนผู้มีรายได้น้อยที่มีหนี้สินระยะสั้นมากกว่า ดังนั้น หากเปรียบเทียบสัดส่วนหนี้ต่อรายได้ในระดับเดียวกัน หากหนี้สินมีลักษณะที่เป็นระยะยาวมากกว่าก็จะส่งผลต่อภาระการชำระหนี้ในช่วงเวลาหนึ่งๆ ที่น้อยกว่า

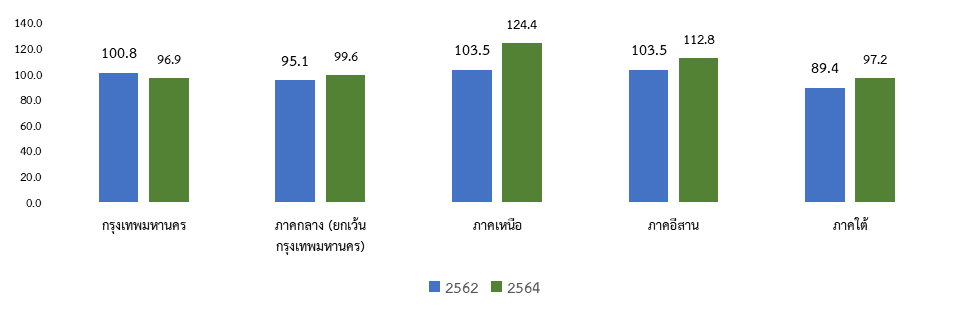

อย่างไรก็ดี ครัวเรือนที่มีรายได้น้อย (Quintile 1) มีค่า DTI ลดลงจากร้อยละ 152.4 ของรายได้เฉลี่ยต่อปี ในปี 2562 เป็นร้อยละ 146.6 ในปี 2564 เนื่องจาก ครัวเรือนในระดับรายได้ดังกล่าวมีรายได้เพิ่มขึ้น ซึ่งเป็นผลมาจากนโยบายการช่วยเหลือต่างๆ ที่รัฐอุดหนุน ทั้งที่รัฐจ่ายเงินเข้าบัญชีให้แก่ประชาชน และการอุดหนุนในรูปแบบที่ไม่เป็น ตัวเงินผ่านแอปพลิเคชัน คูปอง หรือในรูปแบบการลดค่าสาธารณูปโภค (ค่าน้ำประปา ค่าไฟฟ้า เป็นต้น) นอกจากนี้ หากพิจารณาในมิติเชิงพื้นที่ รูปที่ 3 จะพบว่า ภาคเหนือและภาคอีสานจะมีค่า DTI ที่สูงกว่าข้อมูลภาพรวมของประเทศ ซึ่งส่วนใหญ่เป็นครัวเรือนที่มีรายได้น้อย (Quintile 1) และเป็นหนี้ที่ใช้ในการทำการเกษตร

หน่วย : ร้อยละของรายได้เฉลี่ยต่อปี

*หมายเหตุ: คำนวณข้อมูลเฉพาะครัวเรือนที่ไม่มีหนี้ ทุกครัวเรือนแม้ว่าครัวเรือนนั้นจะมีรายได้ติดลบก็ตาม ขณะที่ข้อมูลรายได้ใช้รายได้หลังหักภาษี (Disposable Income) ซึ่งไม่นับรวมค่าใช้จ่ายที่เกี่ยวกับภาษีเงินได้ ภาษีบำรุงท้องที่ ค่าบริการทางการเงินและค่าธรรมเนียม

ที่มา สำนักงานสถิติแห่งชาติ ประมวลผลโดยผู้เขียน

หน่วย : ร้อยละของรายได้เฉลี่ยต่อปี

ที่มา สำนักงานสถิติแห่งชาติ ประมวลผลโดยผู้เขียน

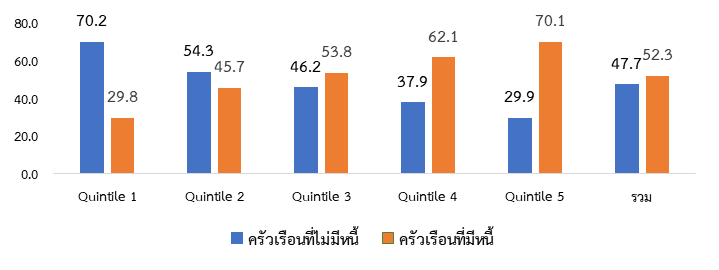

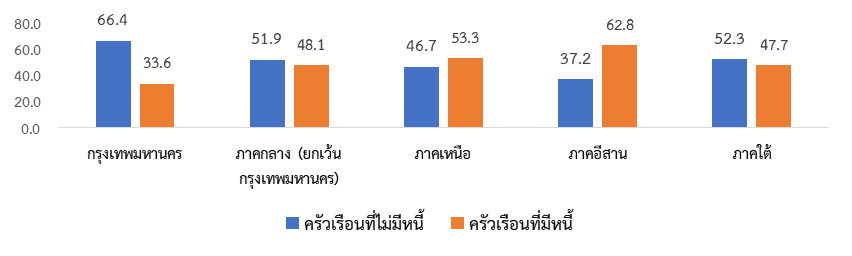

ในอีกแง่มุมหนึ่ง เพื่อที่จะทำความเข้าใจลักษณะการเป็นหนี้ของครัวเรือนไทยให้มากขึ้น รูปที่ 2 และ 3 แสดงถึงข้อมูลของครัวเรือนที่มีหนี้เท่านั้น แต่ในรูปที่ 4 และ 5 จะแสดงถึงจำนวนและสัดส่วนของครัวเรือนที่มีหนี้และไม่มีหนี้เปรียบเทียบกันด้วย เมื่อพิจารณาจำนวนครัวเรือนปี 2564 จะเห็นได้ว่า ครัวเรือนที่มีรายได้น้อยจะมีสัดส่วนของคนมีหนี้ต่ำ และคนไม่มีหนี้สูง แต่เมื่อขยับชั้นรายได้สูงขึ้นจะเห็นได้ว่า สัดส่วนคนมีหนี้สูงขึ้น และคนไม่มีหนี้ลดลง อย่างค่อนข้างชัดเจน ทั้งนี้ เป็นไปตามเครดิตหรือความสามารถในการก่อหนี้ของครัวเรือนแต่ละกลุ่มที่มีรายได้ต่างกัน ครัวเรือนที่มีรายได้น้อยสร้างหนี้ได้น้อย ในขณะที่ครัวเรือนที่มีรายได้มากจะสร้างหนี้ได้มาก ขณะที่ในมิติเชิงพื้นที่จะสังเกตได้ว่าภายใต้กลุ่ม Quintile ที่มีรายได้เท่ากันในแต่ละกลุ่มมักจะพบว่า ครัวเรือนภาคอีสานและภาคเหนือจะมีสัดส่วนของครัวเรือนที่มีหนี้สูงกว่าภาคอื่นๆ เสมอ ในขณะที่ครัวเรือนใน กทม. จะมีสัดส่วนของครัวเรือนที่มีหนี้ต่ำที่สุดเสมอ ดังนั้น ในแง่มุมนี้ อาจสรุปได้ว่าไม่เพียงแต่ปัจจัยรายได้เท่านั้นที่ส่งผลต่อภาวะการเป็นหนี้ของครัวเรือน แต่ปัจจัยเชิงพื้นที่ยังมีส่วนสำคัญต่อภาวะการเป็นหนี้ของครัวเรือนไทยอีกด้วย

หน่วย : ร้อยละของจำนวนครัวเรือน

หมายเหตุ : คำนวณจากภาระหนี้สินของครัวเรือน โดยเลือก Filed Name AD08 อย่างไรก็ดีข้อมูลรายงานรายได้และรายจ่ายของครัวเรือนที่เผยแพร่ ของสำนักงานสถิติแห่งชาติ ระบุว่าครัวเรือนที่ไม่มีหนี้สินมีจำนวนร้อยละ 48.8 ของครัวเรือนทั้งหมด ขณะที่ครัวเรือนที่มีหนี้สินมีจำนวนร้อยละ 51.5

ที่มา สำนักงานสถิติแห่งชาติ ประมวลผลโดยผู้เขียน

หน่วย : ร้อยละของจำนวนครัวเรือน

ที่มา สำนักงานสถิติแห่งชาติ ประมวลผลโดยผู้เขียน

ทั้งนี้ หากกลับมาพิจารณาถึงผลกระทบของภาวะการเป็นหนี้ต่อระบบเศรษฐกิจ การพิจารณาลำพังเพียงเฉพาะยอดหนี้ต่อรายได้ตามรูปที่ 1 อาจสื่อนัยที่คลาดเคลื่อนได้ ดังที่ได้อธิบายข้างต้นว่าองค์ประกอบของหนี้ที่เป็นหนี้ระยะสั้นและหนี้ระยะยาวย่อมส่งผลกระทบที่แตกต่างกัน ดังนั้น การพิจารณาว่าสถานะหนี้สินของครัวเรือนในลักษณะใดมีความเปราะบางหรือมีผลกระทบต่อภาวะเศรษฐกิจมากกว่าควรพิจารณาที่ภาระในการชำระหนี้ของครัวเรือนเป็นสำคัญ ซึ่งประเมินจากสัดส่วนรายจ่ายในการชำระหนี้ทั้งเงินต้นและดอกเบี้ยต่อรายได้เฉลี่ยต่อเดือน (Debt Service Ratio) ซึ่งค่า DSR สามารถสื่อถึงผลกระทบต่อเศรษฐกิจได้ใน 2 แง่มุม คือ

1) การเติบโตทางเศรษฐกิจ เนื่องจากหากรายได้ของครัวเรือนต้องถูกแบ่งไปเพื่อการชำระคืนเงินต้นและดอกเบี้ยเงินกู้มากเกินไป ก็จะทำให้ความสามารถในการจับจ่ายใช้สอยลดลง โดยส่วนมาก มักใช้สัดส่วนภาระในการชำระหนี้ต่อรายได้ที่ร้อยละ 30 เป็นเกณฑ์ทั่วไป (Rule of Thumb) โดยหากค่า DSR ที่มากกว่าร้อยละ 30 ของรายได้เฉลี่ยต่อเดือนของครัวเรือน จะถือเป็นจุดวกกลับ (Turning point)[1] ที่การก่อหนี้จะเปลี่ยนบทบาทจากการกระตุ้นเป็นการฉุดรั้งการบริโภคของครัวเรือน และหากค่า DSR สูงกว่าร้อยละ 40[2] ของรายได้เฉลี่ยต่อเดือน อาจถือว่าครัวเรือนได้เข้าสู่ระดับความเปราะบาง และมีโอกาสผิดนัดชำระหนี้เพิ่มขึ้นอย่างมีนัยสำคัญ

2) เสถียรภาพทางเศรษฐกิจ โดยหากค่า DSR อยู่ในระดับสูงย่อมเพิ่มโอกาสที่ครัวเรือนจะผิดนัดชำระหนี้และส่งผลเสียต่อเสถียรภาพเศรษฐกิจการเงินได้

[1] Drehmann, M., & Juselius, M. (2012). Do debt service costs affect macroeconomic and financial stability?. BIS Quarterly Review September.

[2] Faruqui (2008). Indebtedness and the Household Financial Health: An Examination of the Canadian Debt Service Ratio Distribution, Bank of Canada.

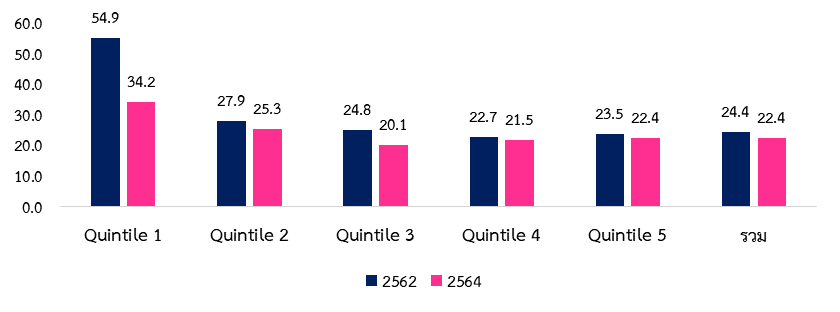

ทั้งนี้ จากการวิเคราะห์ข้อมูลแบบสำรวจภาวะเศรษฐกิจและสังคมของครัวเรือนที่เผยแพร่โดยสำนักงานสถิติแห่งชาติ พบว่า ในช่วงก่อนเกิดวิกฤตโควิด 19 (ปี 2562) ในภาพรวมค่า DSR อยู่ที่ร้อยละ 24.4 แต่ค่า DSR ปี 2564 กลับปรับตัวลดลงที่ร้อยละ 22.4 เนื่องจากภาครัฐมีมาตรการช่วยเหลือต่าง ๆ เช่น การปรับโครงสร้างหนี้ และการพักชำระหนี้ เป็นต้น ซึ่งมีส่วนช่วยลดความรุนแรงของผลกระทบจากภาวะหนี้ครัวเรือนต่อระบบเศรษฐกิจลง รายละเอียดดังรูปที่ 6 แต่หากพิจารณาในมิติรายได้ พบว่า ครัวเรือนรายได้น้อย (Quintile 1) มีภาระในการชำระหนี้ที่สูงมาก โดยส่วนใหญ่ชำระหนี้ที่เกี่ยวข้องกับการอุปโภคบริโภคและชำระหนี้ที่ใช้ในการทำการเกษตร แสดงถึงความเปราะบางของสถานะทางเศรษฐกิจที่สามารถส่งผลต่อภาวะเศรษฐกิจ ทั้งในแง่การเติบโตทางเศรษฐกิจและเสถียรภาพเศรษฐกิจ อย่างไรก็ตาม จะเห็นได้ว่าค่า DSR มีแนวโน้มลดลงอย่างต่อเนื่องเมื่อชั้นรายได้เพิ่มสูงขึ้น (Quintile 2-5) โดยเฉพาะครัวเรือนรายได้ปานกลาง (Quintile 3) ในปี 2564 มีค่า DSR ต่ำที่สุดที่ร้อยละ 20.1 ของรายได้เฉลี่ยต่อเดือน สะท้อนว่ามีความเปราะบางทางเศรษฐกิจน้อยที่สุด ดังนั้น แม้ว่าครัวเรือนที่มีรายได้น้อยจะมีค่า DSR ที่มากกว่าร้อยละ 30 ของรายได้เฉลี่ยต่อเดือน แต่ครัวเรือนไทยในภาพรวมยังมีค่า DSR ที่ต่ำกว่าร้อยละ 30 ซึ่งแสดงให้เห็นว่า ภาระในการชำระหนี้ของครัวเรือนยังไม่เป็นปัญหา ครัวเรือนไทยจึงอยู่ในระดับที่แข็งแกร่งและมีเสถียรภาพ

หน่วย : ร้อยละของรายได้เฉลี่ยต่อเดือน

หมายเหตุ** คำนวณเฉพาะครัวเรือนที่มีหนี้ และมีการชำระหนี้ / รายได้ทั้งหมด ประกอบด้วย รายได้ที่เป็นตัวเงิน (Cash) และไม่เป็นเงิน (in-kind) โดยคำนวณจาก รายได้หลังหักภาษี (Disposable Income) ซึ่งไม่นับรวมค่าใช้จ่ายที่เกี่ยวกับภาษีเงินได้ ภาษีบำรุงท้องที่ ค่าบริการทางการเงินและค่าธรรมเนียม

ที่มา สำนักงานสถิติแห่งชาติ ประมวลผลโดยผู้เขียน

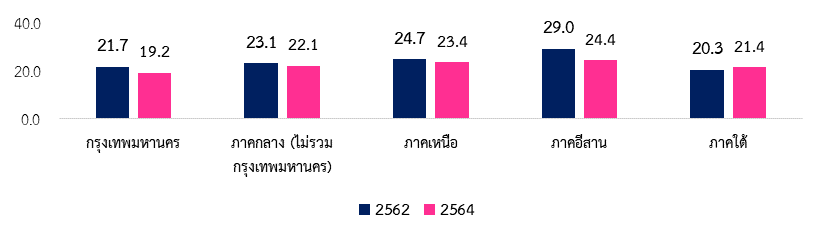

หากพิจารณาในเชิงพื้นที่ จะพบว่า ครัวเรือนในภาคอีสานและภาคเหนือมีสัดส่วนภาระหนี้ต่อรายได้สูงกว่าภูมิภาคอื่นๆ โดยเฉพาะภาคอีสานในปี 2562 ที่มีค่า DSR สูงถึงร้อยละ 29 ของรายได้เฉลี่ยต่อเดือน ซึ่งสื่อถึงความเปราะบางทางเศรษฐกิจที่มากกว่า ในขณะที่ครัวเรือนในกรุงเทพมหานครและภาคใต้มีค่า DSR ที่ต่ำกว่าภูมิภาคอื่น ๆ อย่างไรก็ดี ค่า DSR ทั้งในปี 2562 ซึ่งเป็นช่วงก่อนเกิดวิกฤตโควิด-19 และปี 2564 ของทุกภูมิภาคก็ยังต่ำกว่าร้อยละ 30 ของรายได้เฉลี่ยต่อเดือน

หน่วย : ร้อยละของรายได้เฉลี่ยต่อเดือน

ที่มา สำนักงานสถิติแห่งชาติ ประมวลผลโดยผู้เขียน

โดยสรุป จะเห็นได้ว่าความเปราะบางทางเศรษฐกิจอันเกิดจากภาระในการชำระหนี้ของครัวนั้น พิจารณาได้ใน 2 มิติกล่าวคือ

1) มิติรายได้ ครัวเรือนกลุ่มที่มีรายได้น้อยแม้จะมีสัดส่วนครัวเรือนที่มีหนี้น้อย แต่ก็เป็นเพราะความสามารถในการก่อหนี้ที่ไม่สูงนัก อย่างไรก็ตาม เมื่อสามารถก่อหนี้ได้แล้ว ส่วนใหญ่จะมีสัดส่วนภาระหนี้ต่อรายได้เฉลี่ยต่อเดือนที่สูงกว่าครัวเรือนในกลุ่มรายได้ที่สูงกว่า ส่วนหนึ่งเกิดจากการที่ครัวเรือนที่มีรายได้น้อยมักกู้เงินเพื่อการใช้จ่ายในระยะสั้นโดยเปรียบเทียบกับครัวเรือนในช่วงชั้นรายได้ที่สูงกว่า ซึ่งเป็นจุดอ่อนหรือจุดเปราะบางทางเศรษฐกิจของไทย ในขณะที่ครัวเรือนที่มีรายได้สูงสุด แม้จะมีสัดส่วนหนี้ต่อรายได้เฉลี่ยต่อปีที่สูงแต่กลับไม่ใช่จุดเปราะบางของเศรษฐกิจ เนื่องจากมีสัดส่วนภาระในการชำระหนี้ต่อรายได้เฉลี่ยต่อเดือนที่ต่ำกว่าโดยเปรียบเทียบกับครัวเรือนในช่วงชั้นรายได้อื่นๆ ซึ่งแสดงถึงรายได้ส่วนที่เหลือจากการชำระหนี้ยังอยู่ในระดับสูงสามารถนำมาใช้จ่ายในระบบเศรษฐกิจได้มากกว่า อีกทั้งยังมีความเสี่ยงที่จะผิดนัดชำระหนี้น้อยกว่าจากสัดส่วนภาระหนี้สินที่ต่ำกว่า

2) มิติเชิงพื้นที่ จะเห็นได้ว่าพื้นที่ภาคอีสานและภาคเหนือมีสัดส่วนของครัวเรือนที่มีหนี้มากกว่าภูมิภาคอื่นๆ ในทุกช่วงชั้นของกลุ่มรายได้ ในขณะที่ครัวเรือนในกรุงเทพมหานครจะมีสัดส่วนของครัวเรือนที่มีหนี้สินน้อยกว่าภูมิภาคอื่นๆ ในทุกช่วงชั้นของกลุ่มรายได้เช่นกัน อีกทั้ง เมื่อพิจารณาสัดส่วนภาระในการชำระหนี้ต่อรายได้เฉลี่ยต่อเดือนจะเห็นว่า ครัวเรือนในภาคอีสานและภาคเหนือมีสัดส่วนภาระหนี้ต่อรายได้ที่สูงกว่าภาคอื่นๆ ในขณะที่ครัวเรือนในกรุงเทพมหานครและภาคใต้ มีสัดส่วนภาระในการชำระหนี้ต่อรายได้ที่ต่ำกว่าภาคอื่นๆ แสดงให้เห็นถึงความเปราะบางทางเศรษฐกิจเชิงพื้นที่ในภาคอีสานและภาคเหนือจากภาวะหนี้ครัวเรือนของไทย อย่างไรก็ดีสำหรับทิศทางในอนาคตมั่นใจได้ว่า เมื่อเศรษฐกิจไทยฟื้นตัวได้แล้วหลังสถานการณ์โควิด-19 คาดว่าระดับหนี้ครัวเรือนไทยจะปรับตัวลดลงสอดคล้องกับ GDP ที่ขยายตัวและรายได้ภาคประชาชนที่เพิ่มขึ้น

ดร. นรพัชร์ อัศววัลลภ

เศรษฐกรชำนาญการพิเศษ

สำนักนโยบายเศรษฐกิจมหภาค

ผู้เขียน

ดร. กวิน เอี่ยมตระกูล

เศรษฐกรชำนาญการ

สำนักนโยบายเศรษฐกิจมหภาค

ผู้เขียน