บทความโดย

ดร.ศิวพร พรหมวงษ์

บทนำ

บทวิเคราะห์โครงการลงเบียนเพื่อสวัสดิการแห่งรัฐปี 2560 และ 2561 มุ่งเน้นเพื่อตอบคำถาม โครงการลงทะเบียนเพื่อสวัสดิการแห่งรัฐสามารถพัฒนาให้ดีขึ้นได้อย่างไร? ทั้งนี้ผู้เขียนได้วิเคราะห์โครงการลงทะเบียนเพื่อสวัสดิการแห่งรัฐภายใต้คำถามจากสองประเด็นหลัก ประการที่หนึ่งโครงการลงทะเบียนเพื่อสวัสดิการแห่งรัฐบรรลุเป้าประสงค์หรือไม่? และประการที่สองคือผู้ที่ถือบัตรสวัสดิการแห่งรัฐทุกคนเป็นผู้ที่มีรายได้น้อยจริงหรือไม่?

1. โครงการลงทะเบียนเพื่อสวัสดิการแห่งรัฐบรรลุเป้าประสงค์หรือไม่?

วัตถุประสงค์ของโครงการลงทะเบียนเพื่อสวัสดิการแห่งรัฐ

ประการแรกคือจัดตั้งโครงการเพื่อให้ทราบข้อมูลเชิงลึกของผู้มีรายได้น้อยทุกคนในประเทศไทย

ประการที่สองคือเพื่อให้ทราบสถานการณ์ด้านความยากจนของประเทศไทยในภาพรวม ประการที่สามคือเพื่อช่วยเหลือและสนับสนุนให้ผู้มีรายได้น้อยมีรายได้เพิ่มขึ้นและหลุดพ้นจากความยากจน

ในที่สุด วัตถุประสงค์ประการที่สี่เพื่อจัดสรรสวัสดิการและช่วยเหลือผู้มีรายได้น้อยอย่างมีประสิทธิภาพและตรงตามความต้องการของกลุ่มเป้าหมายที่มีความแตกต่างกัน และประการสุดท้ายคือเพื่อแก้ไขปัญหาความยากจนอย่างยั่งยืนทั้งนี้การประเมินประสิทธิผลของการบรรลุเป้าหมายแต่ละด้านสามารถอธิบายได้ตามรายละเอียด ดังนี้

1.1 กระทรวงการคลังมีข้อมูลเชิงลึกของผู้มีรายได้น้อย“ทุกคน” ในประเทศไทยแล้วหรือไม่?

ปัจจุบันมีการจัดเก็บฐานข้อมูลของผู้มีรายได้น้อยของประเทศไทยทั้งหมด [2] 14,549,559 คน เป็นการเก็บข้อมูลส่วนบุคคล [3] เฉพาะผู้มีรายได้น้อยที่มาลงทะเบียน และจัดเก็บในรูปแบบของ Data Mining ซึ่งอยู่ในความดูแลของสำนักงานปลัดกระทรวงการคลัง และถือว่าเป็นฐานข้อมูลที่ใหญ่ที่สุดรองจากฐานข้อมูลสำมะโนประชากรโดยสำนักงานสถิติแห่งชาติ ข้อมูลของผู้มีรายได้น้อยประกอบด้วยข้อมูลเกี่ยวกับรายได้ เงินฝาก [4] การออมและการลงทุนในลักษณะต่างๆ [5] เลขประจำตัวประชาชน [6] ข้อมูลเกี่ยวกับที่อยู่ปัจจุบัน [7] ข้อมูลเกี่ยวกับสถานภาพทางร่างกาย (ความพิการ) ข้อมูลเกี่ยวกับครอบครัว [8] และการอยู่อาศัย [9] ข้อมูลด้านความพิการ ข้อมูลผู้ดูแลและผู้อนุบาล วุฒิการศึกษาสูงสุด สถานภาพการทำงานและอาชีพ ข้อมูลการเป็นหนี้ (ในระบบและนอกระบบ) และเหตุผลของการกู้ [10] ข้อมูลการครอบครองที่ดินและที่อยู่อาศัยประเภทต่างๆ [11]

1.2 กระทรวงการคลังตอบคำถามสถานการณ์ด้าน “ความยากจน”ของประเทศไทยได้หรือไม่?

ปัจจุบันสำนักงานเศรษฐกิจการคลัง กระทรวงการคลังมีการจัดทำข้อมูลอย่างเป็นระบบในรูปแบบของ Fact Sheet ที่แสดงในรูปแบบของตารางและแผนภาพสรุปจำนวนและสัดส่วนผู้มีรายได้น้อย (รูปภาพที่ 1 และ 2)

โดยสามารถแสดงรายละเอียดข้อมูลของผู้มีรายได้น้อยในมิติต่างๆ เช่น การศึกษา มูลค่าหนี้สิน อายุ ทรัพย์สินที่ครอบครอง ฯลฯ เป็นต้น นอกจากนี้ยังสามารถเลือกให้แสดงผลข้อมูลความยากจนของแยกรายพื้นที่ตั้งแต่ระดับตำบล อำเภอ จังหวัดและภูมิภาค

ทั้งนี้จะเป็นประโยชน์อย่างมากสำหรับผู้บริหารในการใช้ข้อมูลข้างต้นเพื่อให้ทราบถึงปัญหาในระดับพื้นที่ที่เฉพาะเจาะจง นำไปสู่การวิเคราะห์หาแนวทางแก้ปัญหาความยากจนและเตรียมพร้อมความช่วยเหลือด้านสวัสดิการในระดับพื้นที่ได้ดีมากยิ่งขึ้น

1.3 ผู้มีรายได้น้อยที่อยู่ภายใต้โครงการลงทะเบียนเพื่อสวัสดิการแห่งรัฐมีรายได้เพิ่มขึ้นและหลุดพ้นจากความยากจนหรือไม่ ?

การประเมินประสิทธิผลของการพัฒนารายได้ในบทความนี้สามารถประเมินรายได้ที่เปลี่ยนแปลงไปของผู้มีรายได้น้อยเฉพาะผู้ที่เข้าร่วมมาตรการพัฒนาคุณภาพชีวิตผู้มีรายได้น้อยเท่านั้นเนื่องจากยังไม่มีการติดตามข้อมูลผู้มีรายได้น้อยทั้งหมดหลังจากการได้รับความช่วยเหลือจากมาตรการต่างๆ โดยรัฐบาล

มาตรการพัฒนาคุณภาพชีวิตผู้มีบัตรสวัสดิการแห่งรัฐในปี 2561 [12] (มาตรการฯ) มีจำนวนผู้มีรายได้น้อยที่เข้าร่วมมาตรการฯ ทั้งหมด 3,267,941 ราย [13] จากการสำรวจและติดตามผลพบว่ามาตรการฯ สามารถช่วยให้ผู้มีรายได้น้อยมีรายได้เพิ่มขึ้น [14] จำนวนร้อยละ 7.8 ของผู้มีรายได้น้อยทั้งหมด ซึ่งมีหลุดพ้นจากเส้นความยากจนทั้งหมด [15] ร้อยละ 6.9 ของผู้มีรายได้น้อยทั้งหมด จะเห็นว่าสัดส่วนผู้มีรายได้น้อยที่รัฐบาลสามารถช่วยให้ผู้มีรายได้น้อยมีรายได้ที่เพิ่มขึ้นและหลุดพ้นความยากจน (ที่สามารถตรวจสอบได้) คิดเป็นสัดส่วนที่น้อยมากหากเทียบกับผู้มีรายได้น้อยที่มีบัตรสวัสดิการทั้งหมด

แต่อย่างไรก็ตามหากพิจารณาเทียบกับจำนวนผู้มีรายได้น้อยที่เข้าฝึกอบรมทั้งหมด จะพบว่ารัฐบาลสามารถช่วยผู้มีรายได้น้อยที่เข้าฝึกอบรมมีรายได้ที่เพิ่มขึ้นและหลุดพ้นจากความยากจนกว่าร้อยละ 43.3 และ 38.8 ของผู้เข้าฝึกอบรมทั้งหมดตามลำดับ เมื่อประเมินความคุ้มค่าของมาตรการพัฒนาคุณภาพชีวิตผู้มีบัตรสวัสดิการแห่งรัฐโดยใช้หลักการ Cost and Benefit Analysis [16]โดยต้นทุนรวมของมาตรการดังกล่าวอยู่ที่ 6 ล้านบาท [17] และผลได้จากรายได้เฉลี่ยที่เพิ่มขึ้นของผู้มีรายได้น้อยรวมทั้งหมด 26 ล้านบาท ดังนั้นมาตรการฯ ให้ผลประโยชน์มากกว่าต้นทุนทั้งหมดกว่า 2 หมื่นล้านบาท

หากพิจารณาจำนวนผู้มีรายได้น้อยที่ประสงค์พัฒนาทักษะและศักยภาพในการทำงานและสามารถฝึกอบรมให้แล้วเสร็จมีเพียงร้อยละ 22.5 ของผู้ลงทะเบียนทั้งหมดเท่านั้น ทั้งนี้อาจจะเกิดจากการประชาสัมพันธ์ที่ยังไม่ทั่วถึงหรือมาตรการสร้างแรงจูงใจของภาครัฐยังไม่สามารถดึงดูดให้ผู้มีรายได้เข้าร่วมฝึกอบรมได้ดีเท่าที่ควร

ดังนั้นควรมีการสร้างแรงจูงใจด้านผลประโยชน์ที่จะได้รับหลังจากการเข้าร่วมมาตรการฯ เพิ่มมากขึ้น ไม่ว่าจะเป็นทักษะที่จะได้รับเพิ่มมากขึ้นและโอกาสให้การนำความรู้ดังกล่าวไปประกอบอาชีพและมีรายได้ที่เพิ่มขึ้นในที่สุด ประกอบกับโอกาสที่จะได้รับในการเข้าสู่ตลาดแรงงานที่เพิ่มขึ้น แต่อย่างไรก็ตามปัญหาการไม่เข้าร่วมมาตรการฯ อาจจะเกิดจากการตัดสินใจของผู้มีรายได้น้อยเอง

กล่าวคือผู้มีรายได้น้อยอาจจะยังไม่เข้าใจถึงปัญหาและสาเหตุของความยากจนของตนเองที่อาจจะมีสาเหตุมาจาก “อาชีพ” “การมีงานทำ” หรือ “ทักษะ” ของตนเองซึ่งจำเป็นที่จะต้องพัฒนาเพื่อเพิ่ม “รายได้” ทำให้เลือกที่จะไม่เข้าร่วมมาตรการฯ อีกนัยหนึ่งคือผู้มีรายได้น้อยอาจจะต้องการเพียงความช่วยเหลือจากรัฐเท่านั้น

1.4 รัฐสามารถจัดสรรสวัสดิการและช่วยเหลือผู้มีรายได้น้อยอย่างมีประสิทธิภาพและตรงตามความต้องการของกลุ่มเป้าหมายที่มีความแตกต่างกันได้หรือไม่ ?

ที่ผ่านมามีการจัดสรรสวัสดิการแบบถ้วนหน้าเพื่อตอบสนองการพัฒนาคุณภาพชีวิตด้านความเป็นอยู่และการดูแลผู้สูงอายุผู้มีรายได้น้อยเป็นหลักซึ่งหลักการของการให้ความช่วยเหลือด้านสวัสดิการต่างๆ อ้างอิงมาจากฐานข้อมูลความต้องการของผู้มีรายได้น้อยส่วนใหญ่ของประเทศ [18] เช่น การบรรเทาภาระค่าครองชีพ ค่าใช้จ่ายในการเดินทางการช่วยเหลือค่าไฟฟ้า-ค่าประปา ค่าเดินทางไปโรงพยาบาล และค่าเช่าบ้านสำหรับผู้สูงอายุ เป็นต้น

แต่อย่างไรก็ตามหากมีการนำข้อมูลความมาวิเคราะห์รายภูมิภาคเพิ่มเติมจะทำให้รัฐสามารถจัดสรรทรัพยากรเพื่อพัฒนาคุณภาพชีวิตของประชาชนได้มีประสิทธิภาพมากยิ่งขึ้น

นอกจากนี้ในปัจจุบันได้มีการพยายามเชื่อมต่อข้อมูลผู้มีรายได้น้อยที่ได้จากการลงทะเบียนด้วย “เลขประจำตัวประชาชน” กับ 9 ฐานข้อมูล ประกอบด้วย ฐานข้อมูลการฝึกอบรมของผู้มีรายได้น้อยโดยสำนักงานเศรษฐกิจการคลังฐานข้อมูลความต้องการของผู้มีรายได้น้อยจากรัฐในการช่วยเหลือ โดยสำนักงานสถิติแห่งชาติ ฐานข้อมูลความจำเป็นพื้นฐาน (จปฐ.) โดยกรมพัฒนาชุมชน ฐานข้อมูลพื้นฐานด้านเศรษฐกิจและสังคมระดับหมู่บ้าน (กชช. 2ค) โดยกรมพัฒนาชุมชน ฐานข้อมูลประกันสังคมของผู้ประกันตนโดยสำนักงานประกันสังคม ฐานข้อมูลสิทธิการรักษาพยาบาลโดยสำนักงานหลักประกันสุขภาพแห่งชาติ และฐานข้อมูลการกู้ยืมเงินจากกองทุนเงินให้กู้ยืมเพื่อการศึกษา

ดังนั้นหากระบบฐานข้อมูลผู้มีรายได้น้อยของประเทศเชื่อมต่อเสร็จสมบูรณ์จะนำไปสู่การทราบข้อมูลและรายละเอียดเชิงลึกด้านจัดสรรสวัสดิการ และการได้รับสวัสดิการของผู้มีรายได้น้อยทุกคน ก่อให้เกิดการจัดสรรงบประมาณได้อย่างมีประสิทธิภาพมากยิ่งขึ้น กล่าวคือไม่เกิดการจัดสรรสวัสดิการที่ซ้ำซ้อนและสิ้นเปลืองงบประมาณ สิ่งที่สำคัญที่สุดอีกประการคือการให้ความสำคัญกับข้อมูลและนำข้อมูลต่างๆ มาใช้เป็นเครื่องมือเพื่อวิเคราะห์สำหรับการออกนโยบาย (Data-Driven Policy) ต่อไป

1.5 ปัญหาความยากจนในประเทศไทยได้รับการแก้ไขอย่างยั่งยืนแล้วหรือไม่?

เป้าประสงค์ในการแก้ไขปัญหาความยากจนอย่างยั่งยืนจะสำเร็จได้จะต้องอาศัยการวิเคราะห์ข้อมูลแบบเชิงลึก (Data Analytics)กล่าวคือต้องอาศัยข้อมูลที่ได้จากวิเคราะห์สาเหตุและปัจจัยของความยากจนทางเศรษฐมิติ (Econometrics) ร่วมกับการศึกษาข้อมูลแบบองค์รวม (Fact Sheet)จากการศึกษาปัจจัยที่มีผลต่อรายได้ของผู้มีรายได้น้อยภายใต้โครงการลงทะเบียนเพื่อสวัสดิการแห่งรัฐ [19] พบว่าผู้ที่มีรายได้น้อยทั่วประเทศในทุกกลุ่มอายุมีโอกาสในการหลุดพ้นจากความยากจน [20] ด้วยปัจจัยหลัก 3 ประการ ดังนี้ “มีงานทำ [21]” “มีที่อยู่อาศัย [22]” “มีที่ดินทำกิน [23]” และ “ได้รับการศึกษา”

จากการวิเคราะห์ความสัมพันธ์ระหว่างรายได้และอาชีพต่างๆ พบว่า อาชีพ ลูกจ้างในภาคอุตสาหกรรม ลูกจ้างภาครัฐและรัฐวิสาหกิจ และลูกจ้างในภาคบริการ เป็นอาชีพที่มีโอกาสที่จะทำให้ผู้มีรายได้น้อยในทุกภูมิภาคและทุกกลุ่มอายุหลุดพ้นจากความยากจนได้มากที่สุด [24] ในขณะเดียวกันอาชีพที่มีโอกาสทำให้ผู้มีรายได้น้อยในทุกภูมิภาคและทุกกลุ่มอายุยังคงมีรายได้ต่ำกว่าความยากจน [25] คือ อาชีพ เลี้ยงสัตว์ อย่างไรก็ตามการดำเนินนโยบายในการสนับสนุนและจูงใจปัจจัยด้านอื่นๆ เช่น ที่ดินทำกิน หรือที่อยู่อาศัย เป็นต้น นั้นไม่สามารถทำได้ในลักษณะที่เป็นแบบถ้วนหน้า “One size fits all” ทั้งในมิติพื้นที่และอายุ เนื่องจากค่าสัมประสิทธิ์สหสัมพันธ์ (Correlation Coefficeints) นั้นระหว่างตัวแปรต่างๆ ที่มีผลต่อรายได้มีความแตกต่างกัน[26] ดังนั้น ผลของการศึกษาดังกล่าวสามารถนำไปใช้พิจารณาเพื่อประกอบการตัดสินใจในการดำเนินนโยบายต่างๆ ในการแก้ปัญหาความยากจนที่ “ถูกฝาถูกตัว” ได้มีประสิทธิภาพมากยิ่งขึ้น

นอกจากนี้การแก้ไขปัญหาความยากจนอย่างยั่งยืนนั้นสามารถทำได้โดยสร้างเครื่องมือในการช่วยผู้มีรายได้น้อย “หางาน” และช่วยผู้ประกอบการเข้าถึงแรงงานได้ง่ายและตรงเป้าหมายมากที่สุด โดยการเก็บข้อมูลผู้มีรายได้น้อยที่ผ่านการเข้าร่วมมาตรการฯ และทำความร่วมมือระหว่างหน่วยงานที่รับผิดชอบในการฝึกอาชีพและทักษะต่างๆกับสำนักงานแรงงานจังหวัด เพื่อทำหน้าที่เป็นตัวกลางจับคู่ระหว่างแรงงานและผู้ประกอบการให้ตรงทักษะในพื้นที่

2. ผู้ที่ถือบัตรสวัสดิการแห่งรัฐทุกคนเป็นผู้ที่มีรายได้น้อยจริงหรือไม่?

การลงทะเบียนเพื่อสวัสดิการแห่งรัฐที่ผ่านมาพบว่ายังมีผู้ที่ “จนไม่จริง” (Inclusion Error) ผ่านคุณสมบัติผู้มีรายได้น้อยอยู่จำนวนหนึ่งจากทางสื่อมวลชน และยังมีผู้ที่ “จนจริงแต่ไม่ได้รับบัตร” (Exclusion Error)

จากการร้องเรียนและแจ้งเบาะแสมาที่สำนักงานเศรษฐกิจการคลัง ซึ่งอาจมีสาเหตุมาจากจุดอ่อน 3 ด้านหลักประกอบด้วย ขั้นตอนการลงทะเบียนหลักเกณฑ์คุณสมบัติและการตรวจสอบคุณสมบัติผู้มีรายได้น้อย และการปรับปรุงแบบฟอร์มลงทะเบียน

2.1 ขั้นตอนและข้อมูลการลงทะเบียนเพื่อรับบัตรสวัสดิการแห่งรัฐ

ช่องทางสำหรับการรับลงทะเบียน: โครงการลงทะเบียนเพื่อสวัสดิการแห่งรัฐที่ผ่านมาพบว่าประชาชนต้องเดินทางมาลงทะเบียนด้วยตนเอง [27] และพบว่าขั้นตอนการรับลงทะเบียนยังไม่สามารถเข้าถึงกลุ่มคนที่มีรายได้น้อยได้ครอบคลุมนัก ดังนั้นหากมีการเพิ่มช่องทางในการลงทะเบียนไม่ว่าจะเป็นหน่วยงานที่เข้ามาร่วมรับลงทะเบียนมากยิ่งขึ้น หรือ การลงพื้นที่เพื่อรับการลงทะเบียนจากประชาชนจะทำให้ประชาชนได้รับความสะดวกสบายมากยิ่งขึ้น

การประชาสัมพันธ์: จากการสัมภาษณ์ข้าราชการและบุคลากรที่เกี่ยวข้องพบว่าการประชาสัมพันธ์ โครงการลงทะเบียนเพื่อสวัสดิการแห่งรัฐนั้นยังไม่ทั่วถึง ทั้งในแง่ของการประสานงานระหว่างหน่วยงานที่เกี่ยวข้องโดยเฉพาะอย่างยิ่งหลักการ และวิธีการรับลงทะเบียนเนื่องจากหน่วยงานต่างๆ ยังขาดความเชื่อมั่น และความไว้วางใจด้านการทำงานภายใต้โครงการฯ ในระยะเริ่มแรก

นอกจากนี้การประชาสัมพันธ์ให้เข้าถึงกลุ่มเป้าหมายที่เป็นผู้ที่มีรายได้น้อยทำได้ไม่ดีเท่าที่ควรเนื่องจากช่องทางในการประชาสัมพันธ์ ยังมีน้อยอยู่ เช่น การประชาสัมพันธ์ผ่านรายการเดินหน้าประเทศไทย รายการวิทยุลูกทุ่งมหานคร เป็นต้น ทั้งนี้จึงจำเป็นต้องเพิ่มช่องทางในการประชาสัมพันธ์ให้มากยิ่งขึ้น ไม่ว่าจะเป็น สื่อโทรทัศน์ วิทยุ อินเทอร์เน็ต และที่สำคัญที่สุดคือการประสานงานโดยขอความร่วมมือผ่าน กำนัน ผู้ใหญ่บ้าน ปลัดอำเภอ และนายอำเภอที่ใกล้ชิด และรู้จักประชาชนมากที่สุด

2.2 หลักเกณฑ์ของผู้มีคุณสมบัติของผู้มีรายได้น้อย

เกณฑ์รายได้: สำหรับการลงทะเบียนครั้งที่ผ่านมาผู้มีสิทธิ์ในบัตรสวัสดิการแห่งรัฐจะต้องเป็นผู้ว่างงานหรือเป็นผู้ที่มีรายได้ไม่เกิน 100,000 บาท [28] โดยแบ่งเกณฑ์ความช่วยเหลือเป็น 2 กลุ่มคือ กลุ่มที่ 1 คือผู้ที่มีรายได้ไม่เกิน 30,000 บาทต่อปี และกลุ่มที่ 2 คือผู้ที่มีรายได้ระหว่าง 30,001-100,000 บาทต่อปีอย่างไรก็ตามเมื่อพิจารณาการกระจายรายได้ของประเทศไทยจะพบว่าควรปรับขยายเกณฑ์ขั้นสูง (Upper-bound) รายได้ของกลุ่ม 1 และปรับลดเกณฑ์ขั้นสูง (Upper-bound) ของรายได้ของกลุ่ม 2 โดยมีเหตุผล ดังนี้

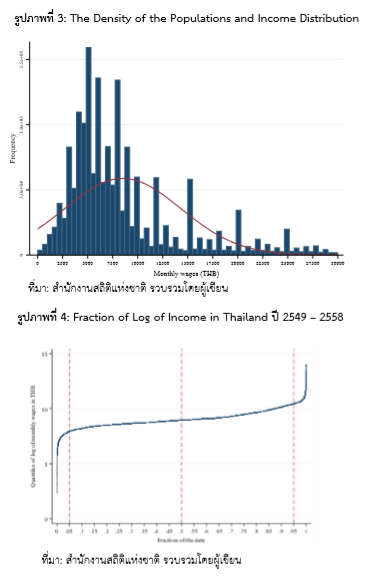

เมื่อพิจารณาความหนาแน่นของประชากรตามการกระจายรายได้ (The Density of the Populations and Income Distribution) (รูปภาพที่ 3) และลักษณะลอการิทึม

ของรายได้ (Fraction of Log of Income) ตามการกระจายรายได้ที่แบ่งเป็น 100 ส่วน (รูปภาพที่ 4) จะพบว่าลอการิทึมรายได้ของประชากรไทยมีความเปลี่ยนแปลงที่ชัดเจนทั้งหมด 3 ส่วนหลัก ณ รายได้ที่เปอร์เซนไทล์ (Percentiles) ที่ 5, 50 และ 95 ดังนั้นหากต้องการจัดกลุ่มประชากรตามรายได้ควรแบ่งโดยอิงตามลักษณะการเปลี่ยนแปลงของลอการิทึมของรายได้ (Cameron and Trivedi, 2009, Chapter 7)

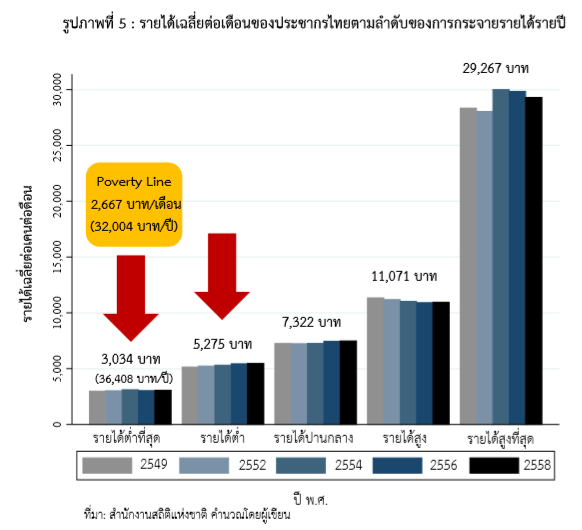

เพราะฉะนั้นกลุ่มของประชากรจะถูกแบ่งออกเป็น 5 กลุ่ม ดังนี้ กลุ่มที่ 1 [29] (รายได้ที่ต่ำที่สุด) ควรจะเป็นผู้ที่มีรายได้ร้อยละ 5 แรกของรายได้ของประชาชนทั้งหมด กลุ่มที่ 2 [30] (รายได้ต่ำ) คือผู้ที่มีรายได้อยู่ระหว่างมากกว่าร้อยละ 5 ถึงร้อยละ 25 กลุ่มที่ 3 [31] (รายได้ปานกลาง) คือรายได้ระหว่างร้อยละ 25 ไม่เกินรายได้ร้อยละ 75 กลุ่มที่ 4 [32] (รายได้สูง) รายได้ระหว่างร้อยละ 75 ถึงร้อยละ 95 และ กลุ่มที่ 5 [33] (รายได้สูงที่สุด) คือรายได้มากกว่าร้อยละ 95 ขึ้นไป (รูปภาพที่ 5)

เกณฑ์รายได้ของ “ผู้มีรายได้น้อย” อิงตามระดับรายได้จากลำดับชั้นการกระจายรายได้ที่แท้จริงของประชากรไทยเกณฑ์รายได้ของผู้มีรายได้น้อยจะอยู่ที่ผู้ที่มีรายได้น้อยไม่เกินกลุ่มที่ 2 (รายได้ต่ำ) นั่นคือมีรายได้เฉลี่ยไม่เกินเดือนละ 5,275 บาท หรือ 63,300 บาทต่อปี (รูปภาพที่ 5) เมื่อพิจารณาเทียบกับค่าจ้างแรงขั้นต่ำวันละ 300 บาท พบว่าแรงงานจะมีรายได้ปีละประมาณ 78,300 บาทต่อปี [34] ดังนั้น เกณฑ์ขั้นสูง (Upper-bound) ของผู้มีรายได้น้อยควรมีรายได้อยู่ระหว่าง 63,300 ถึง 78,300 บาทต่อปีเท่านั้น สำหรับเกณฑ์จุดตัด (Cut-off Income) ระหว่างผู้มีรายได้น้อยกลุ่มที่ 1 และกลุ่มที่ 2 คือ รายได้ตามเส้นความยากจน ณ ปี 2559 ซึ่งมีรายได้เฉลี่ย 2,667 บาทต่อเดือน หรือ 32,004 บาทต่อปี

ดังนั้นหากขยายเกณฑ์รายได้ผู้มีรายได้น้อยกลุ่ม 1 มากขึ้นจากรายได้ไม่เกิน 30,000 บาทต่อปี เป็น 33,000 บาท จะทำให้รัฐสามารถช่วยเหลือด้านสวัสดิการให้ตรงและครอบคลุมกลุ่มเป้าหมายได้มากยิ่งขึ้น ในขณะเดียวกันหากมีการปรับลดเกณฑ์รายได้ของกลุ่ม 2 จากรายได้ระหว่าง 30,001 ถึง 100,000 เป็น 33,001 ถึง 63,300 หรือ 78,300 บาทต่อปี รัฐจะประหยัดงบประมาณในการช่วยเหลือผู้มีรายได้น้อยมากขึ้น และสามารถขจัดกลุ่มคนที่ไม่ควรได้รับสวัสดิการช่วยเหลือผู้มีรายได้น้อยเนื่องจากผู้ที่มีรายได้สูงกว่าเกณฑ์ข้างต้นนั้นเป็นผู้ที่มีรายได้ที่จัดอยู่ในกลุ่มที่ 3 ซึ่งมีรายได้อยู่ในระดับปานกลาง

นอกจากนี้การตั้งหลักเกณฑ์มูลค่าทรัพย์สินทางการเงิน [35] และทรัพย์สินด้านอสังหาริมทรัพย์ [36] ที่ผู้มีรายได้น้อยครอบครองหรือถือกรรมสิทธิ์อยู่ให้สอดคล้องกับเกณฑ์ขั้นสูงสุด (Upper-bound) ของเกณฑ์กำหนดรายได้ข้างต้นที่ไม่เกิน 63,300 หรือ 78,300 บาทต่อปี

การประเมินมูลค่าทรัพย์สินจะสมเหตุสมผล และยุติธรรมต่อประชาชนทุกคนโดยเฉพาะอย่างยิ่งผู้ที่ถือครองที่ดินในสถานที่ที่แตกต่างกันออกไป ยกตัวอย่างเช่น ที่ดินที่จำนวน 1 ไร่ในกรุงเทพฯ อาจจะมีมูลค่าสูงกว่าที่ดินจำนวน 10 ไร่ในจังหวัดแม่ฮ่องสอน เป็นต้น

2.3 การตรวจสอบคุณสมบัติ

ตรวจสอบรายได้: ถึงแม้ว่าข้อมูลรายได้จะเป็นการกรอกข้อมูลโดยผู้ลงทะเบียนเพื่อสวัสดิการแห่งรัฐเอง แต่มีการตรวจสอบรายได้จากข้อมูลการเสียภาษีเงินได้บุคคลธรรมดาโดยกรมสรรพากร อย่างไรก็ตามพบว่าเพดานรายได้ขั้นต่ำที่กรมสรรพากรสามารถตรวจสอบได้ตามอัตราภาษีเงินได้บุคคลธรรมดาอยู่ที่ 150,001 บาทต่อปีขึ้นไปเท่านั้น [37] ฉะนั้นหากเทียบกับเพดานรายได้ของผู้มีคุณสมบัติของผู้มีรายได้น้อยเดิมที่ 100,000 บาทต่อปีหมายความว่ายังมีช่องว่าง [38] ให้ผู้ที่มีรายได้อยู่ระหว่าง 100,001 ถึง 150,000 บาทต่อปี กลายเป็นผู้ที่มีสิทธิ์ได้รับบัตรสวัสดิการแห่งรัฐ นั่นคือเป็นผู้ที่ “จนไม่จริงแต่มีบัตร” นั่นเอง

หากมีการปรับลดเกณฑ์รายได้ขั้นต่ำตามข้อเสนอแนะจาก 100,000 บาทต่อปี เป็น 63,300 หรือ 78,300 บาทต่อปีแม้หลักเกณฑ์ดังกล่าวจะนำไปสู่การใช้จ่ายงบประมาณด้านสวัสดิการอย่างมีประสิทธิภาพมากยิ่งขึ้น แต่อย่างไรก็ตามการตรวจสอบจะต้องอาศัยการตรวจสอบที่เข้มข้นมากยิ่งขึ้น เช่น นอกจากตรวจสอบรายได้ของผู้มีรายได้น้อยจากฐานภาษีเงินได้บุคคลธรรมดาแล้วควรมีการตรวจสอบรายได้ของลูกจ้างหรือพนักงานจากผู้ประกอบการ (ฐานข้อมูลการเสียภาษีเงินได้นิติบุคคล) ที่ผู้มีรายได้น้อยทำงานอยู่ เป็นต้น ดังนั้นแบบฟอร์มการลงทะเบียนเพื่อสวัสดิการแห่งรัฐจะต้องระบุให้ผู้ลงทะเบียนระบุสถานที่ทำงานหรือนายจ้างเพิ่มเติม

ตรวจสอบทรัพย์สินทางการเงิน: สำนักงานเศรษฐกิจการคลังได้รับความร่วมมือจากธนาคารแห่งประเทศไทย ธนาคารเฉพาะกิจของรัฐ [39] และธนาคารพาณิชย์ 14 แห่ง [40] ในการตรวจสอบทรัพย์สินทางการเงินของผู้มีรายได้น้อย ทั้งนี้ในอนาคตจะมีการวางแผนในการตรวจสอบภาวะความเป็นหนี้กับ บริษัทข้อมูลเครดิตแห่งชาติ จำกัด โดยผู้ที่ตรวจพบว่าเป็นผู้ที่ได้รับอนุมัติสินเชื่อ [41] จะถือว่าไม่ใช่เป็นผู้ที่มีรายได้น้อยเนื่องจากเป็นผู้ที่สถาบันการเงินประเมินแล้วว่าสามารถจ่ายคืนสินเชื่อได้ในอนาคตนอกจากนี้ขั้นตอนการตรวจสอบทรัพย์สินทางการเงินสามารถทำให้รัดกุมมากยิ่งขึ้นโดยการตรวจสอบฐานะทางการเงินด้านความยั่งยืนของรายได้และทรัพย์สิน เช่น ตรวจสอบการเคลื่อนไหวของเงิน (Dynamic Data analysis) ในบัญชีธนาคารควบคู่กับจำนวนเงินสุทธิจะสามารถแก้ปัญหา “จนไม่จริงแต่มีบัตร” ได้ ยกตัวอย่าง ในกรณีที่ผู้มีรายได้น้อยบางรายถอนเงินจากบัญชีออกก่อนมีการลงทะเบียน และการตรวจสอบ และนำเงินเข้าสู่ระบบภายหลัง เป็นต้น

ตรวจสอบทรัพย์สินด้านอสังหาริมทรัพย์: จากการที่ผู้มีรายได้น้อยยื่นเรื่องขออุทธรณ์ที่ผ่านมาพบว่า กรณีร้องเรียนส่วนมากคือเรื่องการถือกรรมสิทธิ์ที่ดินเนื่องจากจำนวนที่ดินในฐานข้อมูลของสำนักงานที่ดินจังหวัดกับกรมที่ดินมีข้อมูลที่ไม่ตรงกัน ทั้งนี้อาจจะเกิดจากความล่าช้าด้านการปรับปรุงและเปลี่ยนแปลงข้อมูลให้ทันสมัยและข้อมูลยังจัดเก็บในรูปแบบเอกสารที่เป็นกระดาษอยู่

การตรวจสอบที่ควรมีเพิ่มเติม: การลดจำนวนคนที่ “จนไม่จริงแต่มีบัตร” ยังสามารถทำได้โดยการตรวจสอบการครอบครองหรือผู้ถือกรรมสิทธิ์รถยนต์ โดยขอความร่วมมือกับกรมการขนส่งทางบก ให้ตรวจสอบลักษณะรถ (เช่นเก๋ง กระบะ จักรยานยนต์ เป็นต้น) ขนาดรถยนต์ ชนิด และรุ่นของรถยนต์ ประกอบกับวันจดทะเบียนรถยนต์เพื่อพิจารณา และประเมินมูลค่ารถยนต์ให้อยู่ภายใต้กรอบของการเป็นผู้มีรายได้น้อย เช่น มูลค่ารถยนต์ต้องมีมูลค่าไม่เกิน 63,300 หรือ 78,300 บาท ณ วันที่ทำการตรวจสอบ เป็นต้น

ทั้งนี้หากไม่มีการตรวจสอบมูลค่าของรถยนต์อาจจะส่งผลกระทบต่อผู้ที่มีรายได้น้อยที่แท้จริงที่ถือกรรมสิทธิ์รถยนต์ที่มีอายุมากกว่า 20 ปีซึ่งมูลค่ารถยนต์ดังกล่าวอาจมีมูลค่าต่ำกว่า 63,300 หรือ 78,300 บาท [42] ก็เป็นได้ นอกจากนี้สามารถตรวจสอบการประวัติการทำหนังสือเดินทางและข้อมูลการเดินทางไปต่างประเทศโดยกรมการกงสุล กระทรวงต่างประเทศ ตรวจสอบการใช้น้ำ-ไฟในครัวเรือน หากพบว่ามีค่าใช้จ่ายด้านสาธารณูปโภคสูงกว่าเกณฑ์ที่กำหนด เช่น 1,000 บาทต่อเดือนถือว่าเป็นผู้ที่ไม่ผ่านคุณสมบัติ เป็นต้น

2.4 การปรับปรุงแบบฟอร์มลงทะเบียนเพื่อรับบัตรสวัสดิการแห่งรัฐ

ข้อมูลด้านรายได้ควรปรับให้ผู้ลงทะเบียนกรอกจากเป็นลำดับขั้นของรายได้เป็นตัวเลข (Continuous Variable) ทั้งนี้จะสามารถนำข้อมูลไปประยุกต์ใช้ในการคำนวณโดยใช้เศรษฐมิติในเชิงลึกและซับซ้อนมากยิ่งขึ้นเพื่อหาแนวทางในการแก้ไขและขจัดความยากจนของประเทศให้ถูกต้องและแม่นยำมากขึ้น นอกจากนี้ควรลดขั้นตอนและเวลาในการกรอกข้อมูลบางส่วนที่สามารถตรวจสอบโดยใช้เลขบัตรประชาชนได้ เช่น ชื่อ นามสกุล วันเดือนปีเกิด ที่อยู่ตามทะเบียนให้เหลือเพียงที่อยู่ปัจจุบันเท่านั้น

โดยคุณสมบัติของผู้มีรายได้น้อยจะถูกตรวจสอบจากระบบของฐานข้อมูลที่หน้าเชื่อถือและถูกต้องจากหน่วยงานภาครัฐมากกว่าการยึดหลักจากการให้ข้อมูลโดยประชาชนแต่อย่างไรก็ตามทุกสิ่งจะเกิดขึ้นได้ต้องเกิดจากการพัฒนาระบบการจัดเก็บข้อมูลที่เป็นระบบและมีการเชื่อมต่อในรูปแบบเดียวกันระหว่างหน่วยงานราชการ

บทสรุป

โครงการลงทะเบียนเพื่อสวัสดิการแห่งรัฐนับว่าเป็นจุดเริ่มต้นที่ดีสำหรับความพยายามขจัดปัญหาความเหลื่อมล้ำและความยากจนในประเทศไทยโดยเริ่มจากการการรวบรวมและจัดเก็บข้อมูลขนาดใหญ่ที่อาศัยเทคโนโลยีทางโปรแกรมขั้นสูงเข้ามาช่วย นอกจากนี้ยังมีการเตรียมพร้อมด้านการใช้ประโยชน์ข้อมูล ไม่ว่าจะเป็นการจัดการและจัดระบบฐานข้อมูลให้แสดงผลให้ดูง่ายและสะดวกต่อผู้บริหาร ในรูปแบบของ Fact Sheet และ Dashboard ที่ให้ข้อมูลจำเป็นด้านต่างๆ นอกจากจากนี้ยังมีความพยายามในการนำข้อมูลมาวิเคราะห์เชิงลึกอีกด้วย

แต่อย่างไรก็ตามสิ่งสำคัญและความท้าทายนับจากนี้คือการให้ความสำคัญกับฐานข้อมูลและผลทางเศรษฐมิติเพื่อประกอบการพิจารณาสำหรับออกนโยบายให้ตรงจุดและมีประสิทธิภาพสูงสุด นอกจากนี้คือการสร้างความร่วมมือระหว่างหน่วยงานภาครัฐโดยเฉพาะ

อย่างยิ่งการบูรณาการด้านการเชื่อมต่อข้อมูล (การเชื่อมต่อโดยอาศัย “เลขบัตรประชาชน” เป็นตัวกลาง) ซึ่งจะนำไปสู่ระบบการช่วยเหลือสวัสดิการอย่างเป็นระบบและลดความซ้ำซ้อนอีกด้วย ทั้งนี้แต่ละหน่วยงานจำเป็นต้องอาศัยบุคลากรและคณะทำงานที่มีความรู้และความสามารถเฉพาะทาง เช่น Data Science และ Data Analytics เป็นต้น เพื่อเป็นกลไกขับเคลื่อนหลักด้านการสร้างระบบและการประสานดังกล่าว

ดร. ศิวพร พรหมวงษ์

ข้าราชการในโครงการพัฒนานักบริหารการเปลี่ยนแปลงรุ่นใหม่ (รุ่นที่ 12)

เอกสารอ้างอิง

[1] ผู้เขียนขอขอบพระคุณ นายพงศ์นคร โภชากรณ์ เศรษฐกรชำนาญการพิเศษ นายสุธรรม ส่งศิริ อาจารย์ที่ปรึกษาโครงการพัฒนานักบริหารการเปลี่ยนแปลงรุ่นใหม่ และ นางสาวอรกันยา เตชะไพบูลย์ เศรษฐกรชำนาญการ สำหรับคำปรึกษา แนะนำและตรวจสอบความถูกต้องและเหมาะสมของบทความฉบับนี้ ทั้งนี้ ข้อคิดเห็นที่ปรากฏในบทความนี้เป็นความคิดเห็นส่วนตัวเชิงวิชาการของผู้เขียนไม่เกี่ยวข้องกับหน่วยงานต้นสังกัด และหน่วยงานไม่จำเป็นต้องดำเนินการตามข้อเสนอในบทความนี้

[2] ข้อมูลจากการลงทะเบียนโครงการลงทะเบียนเพื่อสวัสดิการแห่งรัฐปี 2560 และ 2561

[3] มิใช่การเก็บข้อมูลแบบการสุ่มตัวอย่าง

[4] รายละเอียดชื่อธนาคารและเลขที่บัญชี

[5] สลากออมสิน สลากธนาคารเพื่อการเกษตรและสหกรณ์การเกษตร พันธบัตร ตราสารหนี้

[6] ข้อมูลจากบัตรประชาชนประกอบด้วย คำนำหน้าชื่อ ชื่อ นามสกุล ภาพใบหน้า ที่อยู่ วันเดือนปีเกิด

[7] อยู่ปัจจุบันแตกต่างจากที่อยู่ที่ปรากฏตามบัตรประชาชนซึ่งใช้เป็นตัวแปรหลักในการนำมาวิเคราะห์

[8] จำนวนสมาชิก ข้อมูลบิดา-มารดาและบุตร

[9] จำนวนสมาชิกในครอบครัว

[10] กู้เพื่อการศึกษา หนี้เพื่อการเกษตร หนี้เพื่อประกอบธุรกิจ หนี้เพื่ออุปโภค/บริโภค หนี้เพื่อซื้อบ้าน/ที่ดิน หนี้เพื่อซื้อรถยนต์/จักนยานยนต์

[11] ที่อยู่อาศัยประเภทที่ดิน (บ้านเดี่ยว/ทาวเฮ้าส์/ทาวน์โฮม) (ไม่เกิน 25 ตรว.) และห้องชุด (ไม่เกิน 35 ตรม.) ที่ดินทำกินสำหรับทำการเกษตร (ไม่เกิน 10 ไร่) ที่ดินทำกินสำหรับทำการค้า โกดัง และยุ้งฉาง (ไม่เกิน 1 ไร่) และที่ดินที่ไม่ได้ทำประโยชน์/รกร้างว่างเปล่า (ไม่เกิน 1 ไร่)

[12] มาตรการพัฒนาคุณภาพชีวิตผู้มีบัตรสวัสดิการแห่งรัฐเป็นมาตรการที่ช่วยส่งเสริม พัฒนาทักษะและศักยภาพของผู้มีรายได้น้อยโดยอาศัยความร่วมมือจากหน่วยงานต่างๆ เช่น กระทรวงพาณิชย์ กระทรวงแรงงาน และกระทรวงเกษตรและสหกรณ์ เป็นต้น ในการจัดอบรม โดยมุ่งเน้นให้ผู้มีรายได้น้อยมีงานทำ ได้รับการฝึกอบรมอาชีพและได้รับการศึกษาที่เหมาะสม ช่วยให้ผู้มีรายได้น้อยได้เข้าถึงแหล่งเงินทุนในระบบ และเข้าถึงสิ่งจำเป็นพื้นฐานในการดำรงชีวิตและประกอบอาชีพ

[13] ข้อมูล ณ วันที่ 7 มกราคม 2562 ติดตามผู้มีรายได้น้อยที่ได้รับการพัฒนาแล้วทั้งหมด 2,607,195 ราย และคงค้างติดตามจำนวน 660,746 ราย

[14] 1,127,843 ราย

[15] 1,012,727 ราย

[16] คำนวณต้นทุนที่ใช้สำหรับมาตรการพัฒนาคุณภาพชีวิตผู้มีบัตรสวัสดิการแห่งรัฐปี 2561 เทียบกับผลประโยชน์ทางตรงที่ได้ของรายได้ที่เพิ่มขึ้นของผู้มีรายได้น้อยในแต่ละกลุ่ม

[17] งบประมาณรายจ่ายเพิ่มเติมแผนงานยุทธศาสตร์เสริมสร้างศักยภาพและพัฒนาคุณภาพชีวิตของผู้มีรายได้น้อย ปี 2561

[18] ความต้องการได้มาจากโครงการสำรวจผู้มีรายได้น้อยทั้งหมด 10,547,351 ราย โดยผู้มีรายได้น้อยกว่าร้อยละ 82 ร้อยละ 66.4 ร้อยละ 47.2 ร้อยละ 39.5 มีความต้องการให้รัฐช่วยเหลือในเรื่องของการลดค่าสาธารณูปโภค ค่าไฟฟ้า ค่าน้ำประปาลดภาระค่าอุปโภคบริโภคในชีวิตประจำวันลดภาระค่ารักษาพยาบาลและเพิ่มเบี้ยยังชีพคนชรา ตามลำดับ

[19] การศึกษาและประเมินสาเหตุและปัจจัยของผู้มีรายได้น้อยโดยใช้แบบจำลองทางเศรษฐมิติในการคำนวณ ผ่านแบบจำลอง Odered Logistic Regressionเพื่อค่าสัมประสิทธิ์สหสัมพันธ์ (Correlation Coefficeints) หรือการประเมินผลของความสัมพันธ์ระหว่างปัจจัยต่างๆ ที่ส่งผลต่อรายได้ของผู้มีรายได้น้อย

[20] รายได้เพิ่มขึ้น

[21] ผู้ว่างงาน = Reference Level

[22] ไม่มีที่อยู่อาศัย = Reference Level

[23] ไม่มีที่ดินทำกิน = Reference Level

[24]ค่าสัมประสิทธิ์สหสัมพันธ์มีค่าเป็นบวก และ Statistically Significant at 1% level

[25] มีลักษณะความสัมพันธ์ระหว่างรายได้ และอาชีพแบบแปรผกผัน

[26] สามารถศึกษารายละเอียดเพิ่มเติมได้จาก “คู่มือแก้ปัญหาความยากจน ฉบับ TAILOR-MADE สำหรับผู้บริหาร” โดย ดร.ศิวพร พรหมวงษ์

[27] สถานที่รับลงทะเบียนประกอบด้วยสำนักงานคลังจังหวัด (76 จังหวัด) ธนาคารออมสิน ธนาคารเพื่อการเกษตรและสหกรณ์การเกษตร ธนาคารกรุงไทย และ สำนักงานเขต กทม.

[28] รายได้ ณ ปี พ.ศ. 2559

[29] รายได้เฉลี่ยของกลุ่มที่ 1 อยู่ที่เดือนละ 3,034 บาทต่อเดือน

[30] รายได้เฉลี่ยของกลุ่มที่ 2 อยู่ที่เดือนละ 5,275 บาทต่อเดือน

[31] Log of Income ณ ตั้งแต่ร้อยละ 25 ถึง 75 ค่อนข้างคงที่จึงถูกจัดไว้อยู่ในกลุ่มเดียวกันนั่นคือกลุ่มรายได้ปานกลางโดยรายได้เฉลี่ยของกลุ่มที่ 2 อยู่ที่เดือนละ 7,322 บาทต่อเดือน

[32] รายได้เฉลี่ยของกลุ่มที่ 4 อยู่ที่เดือนละ 11,071 บาทต่อเดือน

[33] รายได้เฉลี่ยของกลุ่มที่ 4 อยู่ที่เดือนละ 29,267 บาทต่อเดือน

[34] 300 บาท/วัน x 261 วัน (จำนวนวันทำงานใน 1 ปี มาจาก 365 วัน – 104 วัน;วันหยุดเสาร์-อาทิตย์ในหนึ่งปี)

[35]เงินฝากธนาคาร สลากออมสิน สลากธนาคารการเกษตรและสหกรณ์เพื่อการเกษตร พันธบัตร และตราสารหนี้

[36]ที่อยู่อาศัยประเภทที่ดิน (บ้านทาวน์เฮาวส์ และทาวน์โฮม) ที่ดินทำกินสำหรับทำการเกษตรและอื่นๆ (สำหรับทำการค้า โกดัง และยุ้งฉาง) และที่ดินที่ไม่ได้ใช้ประโยชน์

[37] ผู้ที่มีเงินได้สุทธิระหว่าง 0 ถึง 150,000 บาทต่อปี จะได้รับการยกเว้นการเสียภาษีเงินได้บุคคลธรรมดา ดังนั้น บุคคลดังกล่าวจะไม่มีข้อมูลในฐานข้อมูลการเสียภาษีเงินได้บุคคลธรรมดาของกรมสรรพากร

[38] รายได้อยู่สูงเกินกว่าคุณสมบัติและมีรายได้ต่ำกว่าเพดานการเสียภาษีเงินได้บุคคลธรรมดาเป็นผู้ที่มีบัตรสวัสดิการแห่งรัฐ

[39] ธนาคารออมสิน ธนาคารเพื่อการเกษตรและสหกรณ์การเกษตร ธนาคารอาคารสงเคราะห์ ธนาคารอิสลามแห่งประเทศไทย

[40] ธนาคารกรุงเทพ จำกัด (มหาชน) ธนาคารกรุงไทย จำกัด (มหาชน) ธนาคารกรุงศรีอยุธยา จำกัด (มหาชน) ธนาคารกสิกรไทย จำกัด (มหาชน) ธนาคารเกียรตินาคิน จำกัด (มหาชน) ธนาคารซีไอเอ็มบี ไทย จำกัด (มหาชน) ธนาคารทหารไทย จำกัด (มหาชน) ธนาคารทิสโก้ จำกัด (มหาชน) ธนาคารไทยพาณิชย์ จำกัด (มหาชน) ธนาคารธนชาต จำกัด (มหาชน) ธนาคารยูโอบี จำกัด (มหาชน) ธนาคารแลนด์ แอนด์ เฮ้าส์ จำกัด (มหาชน) ธนาคารสแตนดาร์ดชาร์เตอร์ด (ไทย) จำกัด (มหาชน) และธนาคารไอซีบีซี (ไทย) จำกัด (มหาชน)

[41] สินเชื่อบ้าน สินเชื่อรถ สินเชื่อเงินสด การเช่าซื้อรถยนต์ ประวัติการค้ำประกัน การซื้อขายหลักทรัพย์

[42] บัญชีราคาประเมินรถยนต์และรถจักรยานยนต์ พ.ศ. 2559 กรมการขนส่งทางบก กระทรวงคมนาคม

Cameron, C. A., and Trivedi, P. K., 2009. Microeconometrics using Stata (Revised.). College Station, TX: StataCorp LP.

Phromwong, S., 2017. The Causal Impact of Education on Income, Income Inequality and Poverty in Thailand, University of Portsmouth.