มยูร บุญยะรัตน์ และ

ดร. ชฎิล โรจนานนท์

รัฐบาลท้องถิ่นหรือที่เรียกว่า องค์กรปกครองส่วนท้องถิ่น (อปท.) ซึ่งประกอบด้วย องค์การบริหารส่วนจังหวัด (อบจ.) เทศบาล องค์การบริหารส่วนตำบล (อบต.) กรุงเทพมหานคร และเมืองพัทยา ปัจจุบันหากรวม อปท. ทั้งหมดในทุกประเภทจะมีจำนวนทั้งสิ้น 7,852 แห่ง ทั้งนี้ ปัจจุบัน อปท. ถือเป็นกลไกสำคัญในการขับเคลื่อนระบบเศรษฐกิจฐานราก โดยผ่านการใช้จ่ายเพื่อจัดบริการสาธารณะให้แก่ประชาชนของแต่ละท้องถิ่นซึ่งมีความแตกต่างกันในเชิงบริบททางเศรษฐกิจ สังคม และสิ่งแวดล้อม

ความสำคัญของ อปท. ต่อระบบเศรษฐกิจสะท้อนได้จากวงเงินงบประมาณรายได้ในแต่ละปีที่มีอยู่ในระดับที่สูง ดังเช่น ในปีงบประมาณ 2561 อปท. มีวงเงินสูงถึง 720,822 ล้านบาท คิดเป็นสัดส่วนร้อยละ 29.42 ของรายได้สุทธิของรัฐบาล สืบเนื่องจาก อปท. มีอำนาจหน้าที่ตามที่กฎหมายกำหนดไว้ถึง 17 ด้าน เช่น ถนน แหล่งน้ำ และการศึกษา เป็นต้น รวมภารกิจที่ อปท. ได้รับการถ่ายโอนภารกิจจากส่วนกลาง เช่น การจ่ายเงินเบี้ยยังชีพผู้สูงอายุ ระบบประปาหมู่บ้าน และสถานีอนามัย เป็นต้น หากเปรียบเทียบภารกิจดังกล่าวของงบประมาณของ อปท. ที่ได้รับการสนับสนุนจากส่วนกลางอาจไม่เพียงพอต่อการจัดบริการสาธารณะให้แก่ประชาชน

อย่างไรก็ดี จากข้อมูลของธนาคารแห่งประเทศไทย ณ 31 พฤษภาคม 2560 พบว่า อปท. มีปริมาณเงินฝากสุทธิในระบบสถาบันการเงินจำนวนสูงถึง 483,405 ล้านบาท ซึ่งวงเงินดังกล่าวถูกตีความว่าเป็นเงินสะสมของ อปท. และควรถูกนำมาใช้เพื่อประโยชน์ในการขับเคลื่อนเศรษฐกิจ ซึ่งแนวคิดนี้อาจมีความคลาดเคลื่อนจากข้อเท็จจริง ดังนั้น การทำความเข้าใจความหมายและองค์ประกอบของเงินสะสมของ อปท.รวมทั้งแนวทางการใช้จ่ายเงินสะสมตามระเบียบของกระทรวงมหาดไทย ถือเป็นเรื่องสำคัญสำหรับผู้เกี่ยวข้องและประชาชนทั่วไปควรทราบ เพื่อเป็นประโยชน์ต่อการตรวจสอบประสิทธิภาพในการดำเนินงานของ อปท.

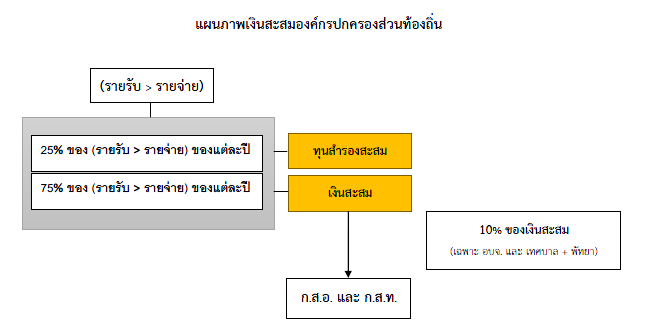

ความหมายของ “เงินสะสม” คือเงินที่เหลือจ่ายจากเงินรายรับตามงบประมาณรายจ่ายประจำปีและหมายความรวมถึงเงินรายรับอื่นที่ อปท. ได้รับไว้ภายในวันสิ้นปีงบประมาณ

เงินสะสมของ อปท. แบ่งออก 2 ส่วนสำคัญ ซึ่งประกอบด้วย

1) ทุนสำรองเงินสะสม (ร้อยละ 25) คือยอดเงินสะสมที่กันไว้จำนวนร้อยละ 25 ของยอดเงินสะสมประจำปีซึ่งเพิ่มขึ้นอย่างต่อเนื่องทุกปี จากข้อมูลกรมบัญชีกลาง ณ วันที่ 30 กันยายน 2558 พบว่าเงินทุนสำรองสะสมมีจำนวนสูงถึง 122,911.0 ล้านบาท อย่างไรก็ดี อปท. จะสามารถใช้ได้เฉพาะกรณีที่เงินสะสมในส่วนที่เหลือมีไม่เพียงพอต่อการบริหาร โดยจะต้องขอความเห็นชอบจากสภาท้องถิ่น และขออนุมัติผู้ว่าราชการจังหวัด

2) เงินสะสมส่วนที่เหลือ (ร้อยละ 75) แบ่งออกเป็น 3 ส่วน ได้แก่

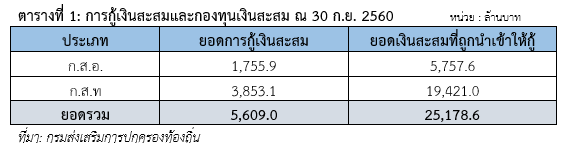

ส่วนที่ 1 เงินสะสมที่ส่งเข้ากองทุนเพื่อให้ อปท. กู้ยืม ซึ่งบริหารโดยกระทรวงมหาดไทย เป็นเงินสะสมที่ อบจ. เทศบาล และเมืองพัทยา จะต้องกันไว้ในอัตราร้อยละ 10 ของเงินสะสมส่วนที่เหลือ โดยนำเงินสะสมดังกล่าวเข้าเงินทุนส่งเสริมกิจการองค์การบริหารส่วนจังหวัด (ก.ส.อ.) และเงินทุนส่งเสริมกิจการเทศบาล (ก.ส.ท.) ทั้งนี้เงินสะสมในส่วนนี้ อปท. (ยกเว้น อบต.) สามารถกู้เงินมาเพื่อใช้ในการจัดบริการสาธารณะ จากข้อมูล ณ วันที่ 30 กันยายน 2560 พบว่าเงินสะสมที่ส่งเข้ากองทุนเพื่อให้ อปท. กู้ยืมมียอดรวมเป็นจำนวน 25,178.6 ล้านบาท แบ่งเป็น ก.ส.อ. และ ก.ส.ท. มียอดเงินสะสมจำนวน 5,757.6 ล้านบาท และ 19,421.0 ล้านบาท ตามลำดับ โดย อบจ. และเทศบาลได้กู้นำไปใช้เป็นจำนวน 1,755.9 ล้านบาทและ 3,853.1 ล้านบาท ตามลำดับ (ดูตารางที่ 1)

ส่วนที่ 2 เงินสะสมที่กันไว้เพื่อใช้จ่ายในกรณีฉุกเฉิน (กระทรวงมหาดไทยกำหนดให้ อปท. กันเงินสะสมเพิ่มเติมในกรณีปีที่รัฐบาลมีนโยบายสนับสนุนการใช้เงินสะสมเพื่อกระตุ้นเศรษฐกิจ) หาก อปท. มีรายได้ไม่พอต่อการจ่ายเงินเดือนเจ้าหน้าที่พนักงาน อปท. และการใช้จ่ายบริการตามภารกิจที่ได้รับการถ่ายโอน เช่น เบี้ยยังชีพผู้สูงอายุ เป็นต้น โดย อปท. จะต้องสำรองไว้ใช้จ่ายด้านบุคลากรประมาณ 6 เดือน และด้านรายจ่ายประจำให้ประชาชนประมาณ 3 เดือน เช่น เบี้ยยังชีพผู้สูงอายุและคนพิการ เป็นต้น หลังจากนั้นให้สำรองจ่ายกรณีฉุกเฉินหรือเกิดสาธารณภัยไว้ร้อยละ 10 ของยอดวงเงินสะสมคงเหลือ (หลังหักค่าใช้จ่ายด้านบุคคลากรและด้านรายจ่ายประจำให้ประชาชน) สืบเนื่องจากขาดข้อมูลยอดเงินสะสมที่กันไว้เพื่อใช้จ่ายในกรณีฉุกเฉิน (ส่วนที่ 2) ผู้เขียนจึงได้ใช้ข้อมูลจากกรมส่งเสริมการปกครองท้องถิ่น ณ 30 มิ.ย. 2560 ทำการประมาณยอดเงินดังกล่าว พบว่าเงินสะสมที่กันไว้เพื่อใช้จ่ายในกรณีฉุกเฉินมีจำนวน 109,688.8 ล้านบาท

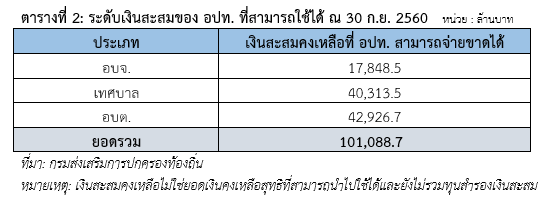

ส่วนที่ 3 เงินสะสมที่ อปท. สามารถใช้ได้ คือยอดคงเหลือของเงินสะสมที่กันไว้เพื่อใช้จ่าย (หลังจากหักส่วนที่ 1 และส่วนที่ 2) ซึ่งถือเป็นเงินสะสมที่ อปท. สามารถนำไปใช้ในเบื้องต้นมีอยู่จำนวน 101,088.7 ล้านบาท แบ่งเป็นตามประเภทของ อปท. ได้แก่ อบจ. จำนวน 17,848.5 ล้านบาท เทศบาล จำนวน 40,313.5 ล้านบาท และ อบต. จำนวน 42,926.7 ล้านบาท ทั้งนี้ เงินสะสมดังกล่าวอาจมีภาระผูกพันอื่นๆ ที่อาจส่งผลให้ไม่สามารถนำเงินไปใช้ได้เต็มจำนวน เช่น โครงการที่ได้รับอนุมัติให้จ่ายขาดเงินสะสมแล้วแต่ยังไม่ได้มีการเบิกจ่าย เป็นต้น (ดูตารางที่ 2)

การใช้จ่ายเงินสะสมของ อปท. (ส่วนที่ 3) จะต้องปฏิบัติตามระเบียบของกระทรวงมหาดไทยว่าด้วยการรับเงิน การเบิกจ่ายเงิน การเก็บรักษาเงิน และการตรวจเงินขององค์กรปกครองส่วนท้องถิ่น พ.ศ. 2547 โดยกำหนดให้ อปท. สามารถนำมาใช้ได้ 3 กรณี ได้แก่ (1) การยืม (ข้อ 88 กรณีที่ไม่สามารถจัดเก็บรายได้เพียงพอ หรือกรณียังไม่ได้รับเงินอุดหนุนที่รัฐบาลระบุวัตถุประสงค์ หรือกรณีกิจการพาณิชย์ของ อปท. สามารถขอยืมเงินสะสมไปทดรองจ่าย) (2) การใช้ (ข้อ 89 อปท. สามารถใช้จ่ายเงินสะสมได้ โดยได้รับอนุมัติจากสภาท้องถิ่น และต้องเป็นกิจการตามอำนาจหน้าที่ ดังนี้ กิจการเกี่ยวข้องกับด้านบริการชุมชนและสังคม หรือกิจการที่จัดทำเพื่อบำบัดความเดือดร้อนของประชาชน หรือกิจการที่เป็นการเพิ่มพูนรายได้) และ (3) การจ่ายขาด (ข้อ 90 กรณีที่ อปท. รับโอน เลื่อนระดับ เลื่อนขั้นเงินเดือนพนักงานส่วนท้องถิ่น)

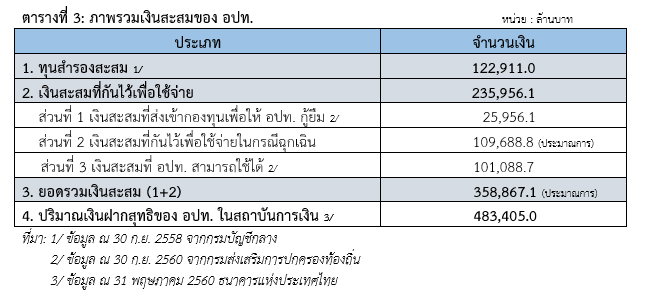

ตัวเลขประมาณการยอดเงินสะสมในภาพรวมของ อปท. จะมีประมาณตั้งแต่ 358,867.08 ล้านบาทขึ้นไป (ผู้เขียนได้ทำการประมาณการ) แบ่งเป็น ทุนสำรองเงินสะสม (ร้อยละ 25) จำนวน 122,911.0 ล้านบาท และส่วนที่เหลือ (ร้อยละ 75) จำนวน 235,956.1 ล้านบาท แบ่งย่อยออกเป็น ส่วนที่ 1 เงินสะสมที่ส่งเข้ากองทุนเพื่อให้ อปท. กู้ยืม จำนวน 25,178.6 ล้านบาท ส่วนที่ 2 เงินสะสมที่กันไว้เพื่อใช้จ่ายในกรณีฉุกเฉิน จำนวน109,688.8 ล้านบาท และส่วนที่ 3 เงินสะสมที่ อปท. สามารถใช้ได้ จำนวน 101,088.7 ล้านบาท หมายเหตุ: ตัวเลขเงินสะสมที่ผู้เขียนได้ประมาณการขั้นต่ำอยู่ที่ 358,867.08 ล้านบาท ซึ่งน้อยกว่าปริมาณเงินฝากสุทธิของ อปท. ซึ่งมีอยู่ที่ 483,405 ล้านบาท เนื่องจากทุนสำรองเงินสะสม (ร้อยละ 25) เป็นข้อมูลในปี 2558 (ตารางที่ 3)

ปริมาณเงินสะสมมีอยู่ในระดับสูงในปัจจุบัน โดยเฉพาะ “ปริมาณเงินทุนสำรองสะสม (ร้อยละ 25)”ที่มีจำนวนสูงถึง 122,911.0 ล้านบาท อาจมีสาเหตุจากการกำหนดให้ อปท. กันเงินสะสมเพื่อเป็นทุนสำรองสะสมไว้ในอัตราร้อยละ 25 ทุกปี ซึ่งทำให้ปริมาณเงินทุนสำรองสะสมได้เพิ่มมากขึ้นจนเกินความจำเป็น ขณะที่การใช้จ่ายทุนสำรองเงินสะสมของ อปท. จะกระทำได้ ก็ต่อเมื่อยอดเงินสะสมที่เหลือมีไม่เพียงพอต่อการบริหาร โดย อปท. จะต้องขอความเห็นชอบจากสภาท้องถิ่นและขออนุมัติผู้ว่าราชการจังหวัด สำหรับ “เงินสะสมที่สามารถนำมาใช้จ่ายได้” (ส่วนที่ 3)ซึ่งมีจำนวนสูงถึง 101,088.7 ล้านบาท การใช้จ่ายของ อปท. มักถูกตีความหลักเกณฑ์การเบิกจ่ายงบประมาณและเงินสะสมที่แตกต่างกันจากหน่วยงานที่เกี่ยวข้อง ได้แก่ กรมส่งเสริมการปกครองส่วนท้องถิ่น และสำนักงานตรวจเงินแผ่นดิน (สตง.) เป็นต้น รวมทั้ง การตรวจสอบการใช้จ่ายเงินสะสมที่เข้มข้นจากหน่วยงานตรวจสอบ ซึ่งถือเป็นอุปสรรคต่อ อปท. ในการนำเงินสะสมไปใช้จัดบริการสาธารณะแก่ประชาชนได้อย่างมีประสิทธิภาพ

ข้อเสนอแนะเชิงนโยบายในเบี้องต้น เพื่อเปิดโอกาสให้ อปท. สามารถนำเงินสะสมมีใช้จ่ายได้อย่างมีประสิทธิภาพมากขึ้น และเพื่อลดปริมาณเงินสะสมที่มีอยู่มากจนเกินจำเป็น โดยหน่วยงานที่เกี่ยวข้องควรพิจารณาทบทวนปรับลดสัดส่วนการกันเงินสะสมที่สูงถึงร้อยละ 25 เป็นทุนสำรองสะสม เพื่อให้สอดคล้องกับระดับกระแสเงินสดที่เพียงพอต่อการใช้จ่ายของแต่ละ อปท. ในยามขาดสภาพคล่อง นอกจากนี้ การจัดตั้ง กลไกในรูปแบบของคณะกรรมการเป็นการเฉพาะเพื่อกลั่นกรองพิจารณาและเสนอแนวทางแก้ไขปัญหาการใช้จ่ายงบประมาณและเงินสะสม เพื่อให้ อปท. สามารถใช้เบิกจ่ายเงินสะสมในการจัดบริการสาธารณะแก่ประชาชนได้อย่างคล่องตัวและมีประสิทธิภาพมากขึ้น ซึ่งจะทำให้ อปท. มีส่วนสำคัญในการขับเคลื่อนและสนับสนุนการขยายตัวของระบบเศรษฐกิจฐานในภาพรวมได้อย่างยั่งยืน